Tamanho e Participação do Mercado de Pneus dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 56.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 64.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Pneus dos Estados Unidos é estimado em USD 56,27 bilhões em 2025 e deve alcançar USD 64,06 bilhões até 2030, a um CAGR de 2,63% durante o período de previsão (2025-2030). Essa progressão moderada reflete um perfil de demanda maduro, no qual os ciclos de reposição, os aros de maior diâmetro e o aumento dos quilômetros rodados por veículo sustentam o crescimento nos segmentos de consumo e comercial. Frotas envelhecidas — com média atual de 12,5 anos — aliadas a uma composição de produção de quase três quintos de SUVs e caminhonetes leves, elevam os preços médios de venda e encurtam os intervalos de troca. A regulamentação que exige mais de cinquenta milhas por galão até 2031 acelera a adoção de tecnologias de baixa resistência ao rolamento, enquanto os mandatos estaduais de reciclagem reforçam as cadeias de suprimentos circulares. O comércio digital e os modelos de instalação móvel perturbam ainda mais a economia da distribuição, ampliando o alcance de marcas estabelecidas e emergentes no mercado de pneus dos Estados Unidos.

Principais Conclusões do Relatório

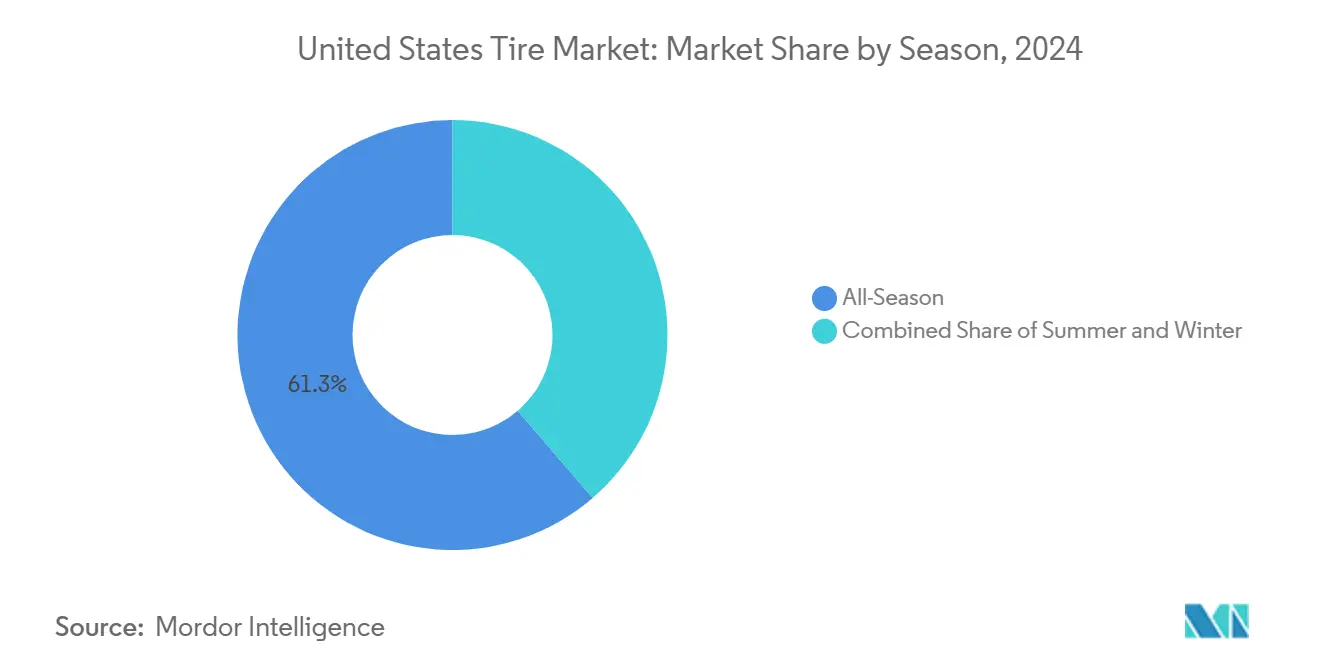

- Por estação, os produtos para todas as estações lideraram com 61,28% da participação do mercado de pneus dos Estados Unidos em 2024; prevê-se que os pneus de inverno se expandam a um CAGR de 2,65% até 2030.

- Por design de pneu, a construção radial comandou 89,92% da participação do mercado de pneus dos Estados Unidos em 2024, enquanto os formatos sem ar registraram o maior CAGR de 2,67% até 2030.

- Por tipo de veículo, os carros de passeio responderam por 65,37% do tamanho do mercado de pneus dos Estados Unidos em 2024 e avançaram a um CAGR de 2,76% até 2030.

- Por aplicação, os encaixes em estrada capturaram 74,36% da participação do mercado de pneus dos Estados Unidos em 2024; a demanda fora de estrada está se acelerando a um CAGR de 2,68% até 2030.

- Por usuário final, os canais OEM detinham 81,21% da participação do mercado de pneus dos Estados Unidos em 2024, enquanto o faturamento do pós-venda registra um CAGR de 2,78% até 2030.

- Por tamanho de aro, a categoria de 15 a 20 polegadas liderou com 47,68% da participação do mercado de pneus dos Estados Unidos em 2024; rodas acima de 20 polegadas cresceram mais rapidamente a um CAGR de 2,71%.

- Por propulsão, os veículos de combustão interna retiveram 88,71% da participação do mercado de pneus dos Estados Unidos em 2024; os veículos elétricos a bateria registraram um CAGR de 2,72% até 2030.

Tendências e Perspectivas do Mercado de Pneus dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frota de Veículos Envelhecida e Maior Quilometragem Rodada | +0.4% | Nacional, concentrado nos estados do Sun Belt | Médio prazo (2-4 anos) |

| Composição de SUVs e Caminhonetes Leves Eleva | +0.3% | Nacional, mais forte nos mercados suburbanos | Longo prazo (≥ 4 anos) |

| Regras Corporativas e Federais de Eficiência de Combustível | +0.2% | Nacional, adoção antecipada na Califórnia | Médio prazo (2-4 anos) |

| Crescimento do Comércio Eletrônico de Pneus e Instaladores Móveis | +0.2% | Centros urbanos, expandindo para mercados rurais | Curto prazo (≤ 2 anos) |

| Capacidade Doméstica de Pneus para Veículos Elétricos Desbloqueia Nicho de Alta Margem | +0.1% | Regional, concentrado em polos industriais | Longo prazo (≥ 4 anos) |

| Borracha Reciclada em Nível Estadual | +0.1% | Califórnia, expandindo para os estados do Nordeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Frota de Veículos Envelhecida e Maior Quilometragem Rodada Impulsionam a Demanda por Reposição

O aumento da idade média dos veículos para 12,5 anos amplia o parque doméstico, mas eleva a rotatividade de pneus à medida que o desgaste da suspensão acelera a degradação da banda de rodagem. Os quilômetros rodados por veículo se recuperaram exponencialmente em 2024, atingindo os níveis pré-pandemia e intensificando o uso[1]"Tendências de Volume de Tráfego Dezembro de 2024," Administração Federal de Rodovias, fhwa.dot. gov. Veículos mais antigos demandam borracha premium e de maior durabilidade para compensar os crescentes custos de manutenção, direcionando os consumidores para linhas de maior margem. As frotas cresceram mais rapidamente nos últimos 16 anos, criando um efeito multiplicador na frequência de reposição. Em conjunto, essas condições sustentam volumes estáveis no mercado de pneus dos Estados Unidos.

Composição de SUVs e Caminhonetes Leves Eleva o Tamanho Médio de Aro e o Preço Médio de Venda

SUVs e caminhonetes leves agora representam três quintos da produção de novos veículos, tipicamente equipados com aros de 17 a 20 polegadas em comparação com os padrões de 15 a 16 polegadas dos sedãs. Esses formatos maiores comandaram preços médios mais elevados, atualizando progressivamente o rendimento de receita por unidade. À medida que as montadoras eliminam gradualmente várias linhas de sedãs, a roda maior se torna o padrão em vez do premium. A mudança melhora as margens dos fabricantes e eleva o custo de reposição suportado pelos consumidores, incorporando a expansão de valor no mercado de pneus dos Estados Unidos.

Regras Corporativas e Federais de Eficiência de Combustível Favorecem Radiais de Baixa Resistência ao Rolamento

O mandato CAFE de 50,4 mpg em vigor a partir de 2031 posiciona os pneus de baixa resistência ao rolamento como componentes obrigatórios de conformidade[2]"Padrões CAFE Finais Ano-Modelo 2031," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov . A adoção de compostos de sílica avançados e designs de banda de rodagem otimizados pode proporcionar ganhos mínimos de eficiência de combustível, o que é significativo para as montadoras que enfrentam penalidades. Como a vida útil dos pneus se alinha com os cronogramas regulatórios, a conversão para linhas premium avança de forma previsível ao longo dos ciclos de reposição, elevando as categorias ricas em tecnologia.

Crescimento do Comércio Eletrônico de Pneus e Instaladores Móveis Amplia o Alcance

Os canais online conquistam uma participação crescente ao combinar preços competitivos com serviço em domicílio. Os instaladores móveis montam e balanceiam no local, reduzindo o tempo de inatividade do consumidor e ampliando o acesso para frotas e motoristas sem tempo disponível. Plataformas orientadas por dados otimizam o estoque e o roteamento, corroendo as margens do varejo tradicional. As marcas diretas ao consumidor ganham vantagem de custo enquanto cultivam dados de clientes de primeira parte, redefinindo as regras competitivas no mercado de pneus dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços da Borracha Natural e Sintética | -0.2% | Cadeias de suprimentos globais, processamento regional | Curto prazo (≤ 2 anos) |

| Tarifas de Importação e Fricções Comerciais Inflacionam os Custos de Desembarque | -0.1% | Nacional, concentrado nos principais portos | Médio prazo (2-4 anos) |

| Desgaste Mais Rápido de Pneus para Veículos Elétricos | -0.1% | Centros de adoção de veículos elétricos, mercados premium | Médio prazo (2-4 anos) |

| Migração Urbana para Compartilhamento de Viagens e Micromobilidade | -0.1% | Áreas metropolitanas, centros urbanos densos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Borracha Natural e Sintética

As interrupções no fornecimento no Sudeste Asiático elevaram a borracha natural em um terço em 2024, enquanto as oscilações no custo do petróleo elevaram as categorias sintéticas trimestralmente. A borracha representa até dois quintos dos insumos de materiais, de modo que a variação corrói as margens e força reajustes frequentes de preços. Os clientes do pós-venda adiam as compras durante os picos, comprimindo os volumes. As janelas de contrato curtas complicam o hedge, expondo o mercado de pneus dos Estados Unidos a choques de custos cíclicos.

O Desgaste Mais Rápido de Pneus para Veículos Elétricos Eleva o Risco de Garantia e de Imagem de Marca

O torque instantâneo e o maior peso da bateria encurtam a vida útil dos pneus de veículos elétricos em um terço, pressionando as reservas de garantia e potencialmente manchando a reputação de marcas premium. Os fabricantes enfrentam um dilema entre desenvolver novos compostos para veículos elétricos que possam sacrificar índices de desempenho específicos ou absorver reclamações mais custosas. Experiências negativas de usuários entre os primeiros adotantes influentes poderiam ser amplificadas por meio de canais sociais, representando riscos futuros de receita para o mercado de pneus dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: Conveniência Para Todas as Estações Sob Pressão da Demanda por Pneus de Inverno

Os formatos para todas as estações representaram 61,28% da participação do mercado de pneus dos Estados Unidos em 2024, tornando-os a espinha dorsal do mercado de pneus dos Estados Unidos. As unidades de inverno, embora menores, registram um CAGR de 2,65% à medida que tempestades mais severas e a conscientização sobre segurança reformulam as decisões de compra.

A penetração dos pneus de inverno se estende além das zonas tradicionais de neve para regiões temperadas que experimentam condições climáticas imprevisíveis. A certificação Três Picos com Floco de Neve agora diferencia as ofertas, com múltiplos lançamentos em 2024. Os fabricantes de pneus para todas as estações adicionam atributos para neve para defender sua participação, sinalizando que as fronteiras sazonais se tornarão cada vez mais difusas à medida que a variabilidade climática persistir.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Design de Pneu: Supremacia Radial Encontra o Impulso dos Pneus Sem Ar

Os radiais detinham 89,92% da participação do mercado de pneus dos Estados Unidos em 2024, sustentados por décadas de otimização e escala de capacidade global. Apesar de uma participação inferior a 1%, os modelos sem ar avançaram a um CAGR de 2,67%, explorando usos comerciais de nicho que valorizam a resistência a furos.

O UPTIS da Michelin e os conceitos Air Free da Bridgestone mostram o caminho para o mercado. As lacunas de custo de fabricação e conforto de condução atualmente restringem a adoção ampla, mas as curvas de aprendizado tecnológico implicam um potencial de paridade a longo prazo que poderia realinhar o mercado de pneus dos Estados Unidos.

Por Tipo de Veículo: Liderança dos Carros de Passeio Persiste

Os carros de passeio entregaram 65,37% da participação do mercado de pneus dos Estados Unidos em 2024 e, paradoxalmente, cresceram mais rapidamente a um CAGR de 2,76% devido à eletrificação e à demanda por retrofits premium. As caminhonetes leves comerciais se beneficiam da logística do comércio eletrônico, mas ficam atrás no ritmo de crescimento.

A eletrificação de frotas favorece compostos de alto desempenho para gerenciar o peso extra e o torque. As frotas de compartilhamento de viagens e assinatura enfatizam a longevidade, alterando os critérios de compra em relação às preferências dos proprietários individuais. Essas dinâmicas sustentam a primazia do segmento de passeio, ancorando o mercado de pneus dos Estados Unidos de forma mais ampla.

Por Aplicação: Núcleo Em Estrada Enfrenta Crescimento Fora de Estrada

Os ciclos de uso em estrada asseguraram 74,36% da participação do mercado de pneus dos Estados Unidos em 2024, refletindo a centralidade das viagens em rodovias e áreas urbanas. As categorias fora de estrada — construção, recreação e industrial — cresceram a um CAGR de 2,68%.

A demanda por padrões híbridos de todo terreno borra a divisão entre em estrada e fora de estrada, à medida que os consumidores buscam versatilidade sem compromisso. Os limites regulatórios sobre perturbação do solo impulsionam a inovação no ecodesign de bandas de rodagem, transformando a gestão ambiental em um diferencial no mercado de pneus dos Estados Unidos.

Por Usuário Final: Escala OEM Encontra a Agilidade do Pós-Venda

Os encaixes OEM entregaram 81,21% da participação do mercado de pneus dos Estados Unidos em 2024, sublinhando o peso dos relacionamentos com as montadoras. No entanto, a receita do pós-venda acelera a um CAGR de 2,78% com base na força do comércio eletrônico, dos instaladores móveis e de uma seleção mais ampla de marcas.

Os fabricantes equilibram os volumes assegurados dos contratos de fábrica com as margens mais elevadas e a coleta direta de dados dos canais de reposição. O varejo digital reduz a barreira de entrada para marcas desafiadoras, intensificando a concorrência no mercado de pneus dos Estados Unidos.

Por Tamanho de Aro: Segmento Principal de 15 a 20 Polegadas Migra para o Segmento Premium

Os aros entre 15 e 20 polegadas contribuíram com 47,68% da participação do mercado de pneus dos Estados Unidos em 2024. As rodas acima de 20 polegadas, preferidas pelos SUVs de luxo, superam as médias com um CAGR de 2,71%.

Rodas maiores elevam a estética e a dirigibilidade, justificando os preços premium que reforçam a rentabilidade dos fabricantes. A complexidade de produção e os maiores insumos de matérias-primas conferem vantagens aos participantes estabelecidos com ampla capacidade de ferramental, reforçando os benefícios de escala no mercado de pneus dos Estados Unidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Propulsão: Dominância dos Veículos de Combustão Interna Encontra o Crescimento dos Veículos Elétricos

As plataformas de combustão interna ainda respondem por 88,71% da participação do mercado de pneus dos Estados Unidos em 2024, mas as unidades elétricas a bateria avançam a um CAGR de 2,72%, refletindo os incentivos federais e a expansão da infraestrutura de recarga.

A redução de ruído, as classificações de carga mais elevadas e a eficiência energética definem a engenharia dos pneus para veículos elétricos, impulsionando linhas de produtos dedicadas. Os fabricantes devem executar roteiros de pesquisa e desenvolvimento paralelos para não ceder participação em um pilar do crescimento futuro do mercado de pneus dos Estados Unidos.

Análise Geográfica

A divergência regional molda o mercado de pneus dos Estados Unidos. Os estados do norte registram maior adoção de pneus de inverno e ciclos sazonais mais curtos, enquanto o Sun Belt depende de formatos para todas as estações alinhados com o calor constante. A migração populacional em direção às metrópoles do sul expande a demanda absoluta e encurta os intervalos de reposição devido aos deslocamentos mais longos.

A Califórnia estabelece precedentes de conformidade distintos. A taxa de USD 1,75 por pneu (a Califórnia impõe uma taxa de USD 1,75 sobre cada novo pneu adquirido, conforme descrito na subdivisão) financia um programa que reciclou mais de meio bilhão de unidades em 2024, alcançando uma taxa de recuperação de quase quatro quintos. Os fabricantes frequentemente desenvolvem linhas nacionais para atender às especificações da Califórnia, obtendo eficiências de escala e proteção futura contra um provável alinhamento federal.

A capacidade de fabricação se concentra em Ohio, Tennessee e Carolina do Sul, aproveitando mão de obra qualificada e proximidade com as plantas das montadoras. O anúncio da ENSO sobre uma instalação com neutralidade de carbono demonstra confiança na produção doméstica, adicionando 2.400 empregos e alinhando-se com os imperativos ESG. Tais investimentos ancoram a resiliência do fornecimento e estimulam as economias locais, apoiando o crescimento sustentado no mercado de pneus dos Estados Unidos.

Cenário Competitivo

A intensidade competitiva se concentra em tecnologia, não em preço. Michelin, Goodyear e Bridgestone dependem de avanços em ciência de materiais e produtos habilitados por dados, como o Goodyear SightLine, para manter a diferenciação.

A consolidação avançou em 2024: a Goodyear desinvestiu as operações da Dunlop para a Sumitomo por USD 701 milhões, enquanto a Yokohama adquiriu o braço fora de estrada da Goodyear por USD 905 milhões[3]"Goodyear Conclui a Transação Dunlop Américas," Goodyear, goodyear.com. Esses movimentos aguçam o foco estratégico e recalibram os nichos de especialidade.

Os pneus com sensores integrados criam receitas de serviços por meio de manutenção preditiva, vinculando os clientes mais estreitamente aos fornecedores. Processos sustentáveis — desde a borracha sintética à base de biomassa até a fabricação com emissão líquida zero — emergem como elementos competitivos essenciais. As marcas diretas ao consumidor exploram a fluência digital para corroer a participação dos incumbentes, embora a escala e o patrimônio de marca ainda favoreçam os players estabelecidos no mercado de pneus dos Estados Unidos.

Líderes do Setor de Pneus dos Estados Unidos

Bridgestone Corporation

Michelin SCA

Goodyear Tire & Rubber Co.

Continental AG

Hankook Tire & Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Michelin North America lançou o pneu para caminhão Agilis HD All-Season com certificação 3PMSF e CurbGuard para frotas urbanas.

- Fevereiro de 2025: A Michelin introduziu o BFGoodrich g-Force Phenom T/A, uma linha de verão de ultra-alto desempenho lançada em 50 tamanhos.

- Janeiro de 2025: A Michelin apresentou o Primacy 5, oferecendo uma vida útil 18% mais longa do que seu antecessor e frenagem em piso molhado aprimorada; 87 tamanhos são lançados em 2025.

Escopo do Relatório do Mercado de Pneus dos Estados Unidos

| Verão |

| Inverno |

| Todas as Estações |

| Radial |

| Diagonal |

| Não Pneumático / Sem Ar |

| Motocicletas |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Caminhões Comerciais Pesados e Ônibus |

| Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Corrida) |

| Em Estrada |

| Fora de Estrada |

| OEM |

| Pós-Venda |

| Abaixo de 15 polegadas |

| 15 a 20 polegadas |

| Acima de 20 polegadas |

| Veículos de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e de Célula de Combustível |

| Por Estação | Verão |

| Inverno | |

| Todas as Estações | |

| Por Design de Pneu | Radial |

| Diagonal | |

| Não Pneumático / Sem Ar | |

| Por Tipo de Veículo | Motocicletas |

| Carros de Passeio | |

| Veículos Comerciais Leves | |

| Caminhões Comerciais Pesados e Ônibus | |

| Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Corrida) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada | |

| Por Usuário Final | OEM |

| Pós-Venda | |

| Por Tamanho de Aro | Abaixo de 15 polegadas |

| 15 a 20 polegadas | |

| Acima de 20 polegadas | |

| Por Propulsão | Veículos de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e de Célula de Combustível |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pneus dos Estados Unidos?

O tamanho do mercado de pneus dos Estados Unidos atingiu USD 56,27 bilhões em 2025.

Qual é a velocidade de crescimento da demanda por pneus específicos para veículos elétricos?

Os encaixes de veículos elétricos a bateria estão avançando a um CAGR de 2,72% até 2030.

Qual categoria de tamanho de aro está se expandindo mais rapidamente?

As rodas acima de 20 polegadas registram o CAGR mais rápido de 2,71% com a crescente adoção de SUVs de luxo.

Por que os pneus de inverno estão ganhando participação?

Eventos climáticos mais severos e maior disponibilidade de certificação 3PMSF elevam as vendas de pneus de inverno a um CAGR de 2,65%.

Como as taxas estaduais de reciclagem afetam os preços?

A taxa de USD 1,75 por pneu da Califórnia financia as taxas de recuperação e adiciona um custo modesto que os fabricantes repassam na Califórnia e, às vezes, em todo o país.

Qual canal de distribuição está crescendo mais rapidamente?

O pós-venda, apoiado pelo comércio eletrônico e pela instalação móvel, registra um CAGR de 2,78% até 2030.

Página atualizada pela última vez em: