Tamanho e Participação do Mercado de Pneus da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

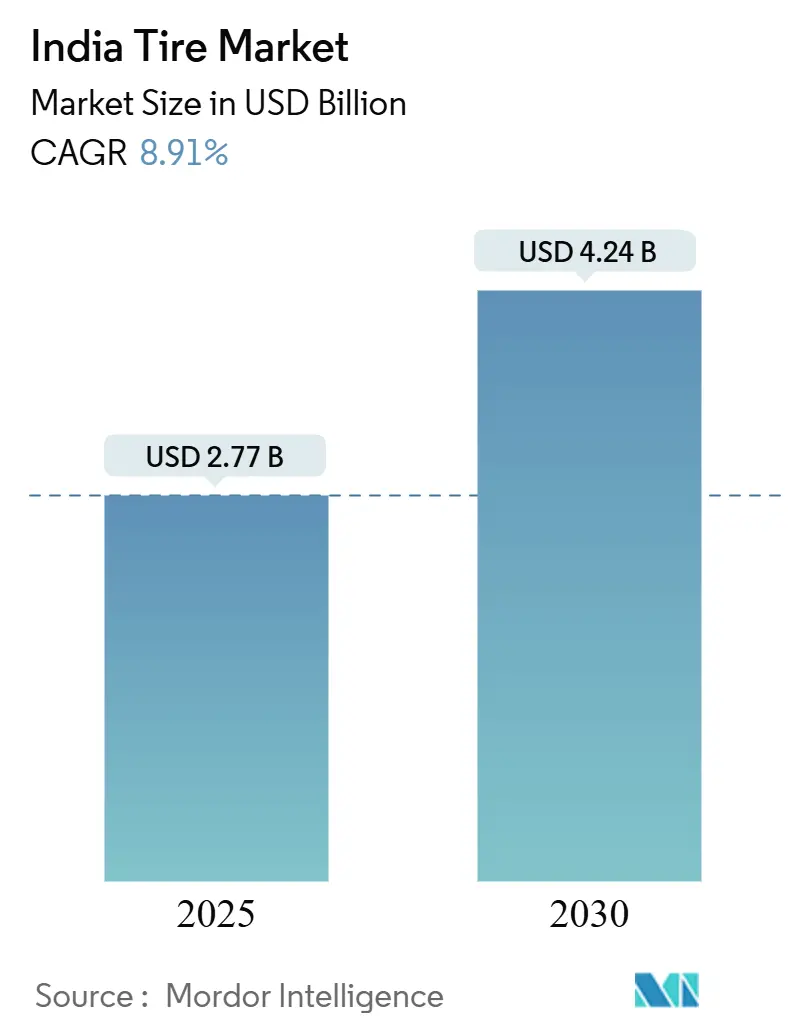

| Tamanho do Mercado (2025) | 2.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.24 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus da Índia por Mordor Intelligence

O tamanho do mercado de pneus indiano está em USD 2,77 bilhões em 2025 e tem previsão de atingir USD 4,24 bilhões até 2030, expandindo-se a um CAGR de 8,91% no período de 2025-2030. O acelerado investimento em infraestrutura, a eletrificação de motocicletas e scooters e as regulamentações de atualização para pneus radiais impulsionam a demanda para cima, mesmo com as oscilações nos custos da borracha natural pressionando as margens. A atividade de reposição mantém o volume estável, enquanto os pedidos de equipamentos originais aumentam junto com a produção doméstica de veículos. Os direitos antidumping do governo e o marco de rotulagem de estrelas do BIS reforçam a proposta de valor dos produtos fabricados localmente e com eficiência de combustível. A diferenciação competitiva está migrando do preço para o desempenho, particularmente em direção a designs com baixa resistência ao rolamento, habilitados por sensores e otimizados para veículos elétricos, que reduzem os custos operacionais das frotas e se alinham com o endurecimento das normas de emissões.

Principais Conclusões do Relatório

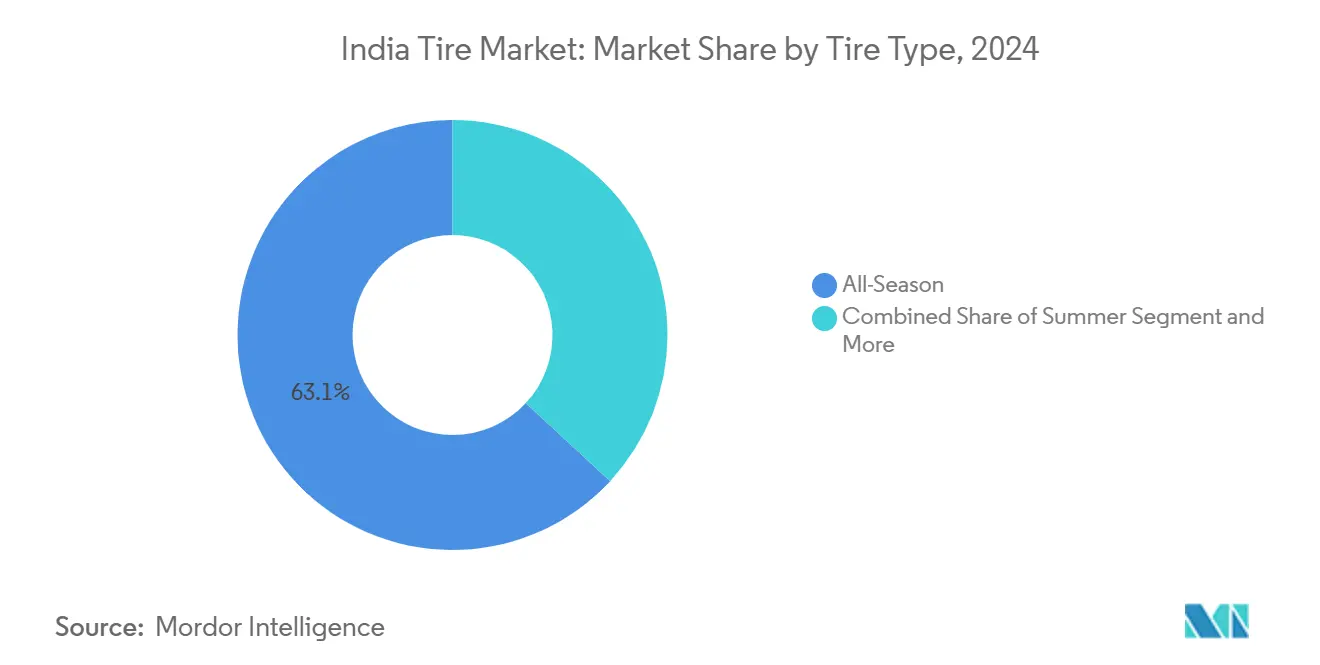

- Por tipo de pneu, os modelos de todas as estações capturaram 63,12% da participação do mercado de pneus indiano em 2024, enquanto as ofertas de todo-terreno têm previsão de avançar a um CAGR de 10,38% até 2030.

- Por design de pneu, a construção radial deteve 72,46% do tamanho do mercado de pneus indiano em 2024; os formatos não pneumáticos estão posicionados para o CAGR mais rápido, superior a 9,7%, até 2030.

- Por tipo de veículo, o segmento de motocicletas e scooters reteve 45,87% de participação na receita em 2024, enquanto SUVs e crossovers têm projeção de expansão a um CAGR de 11,94% no período de 2025-2030.

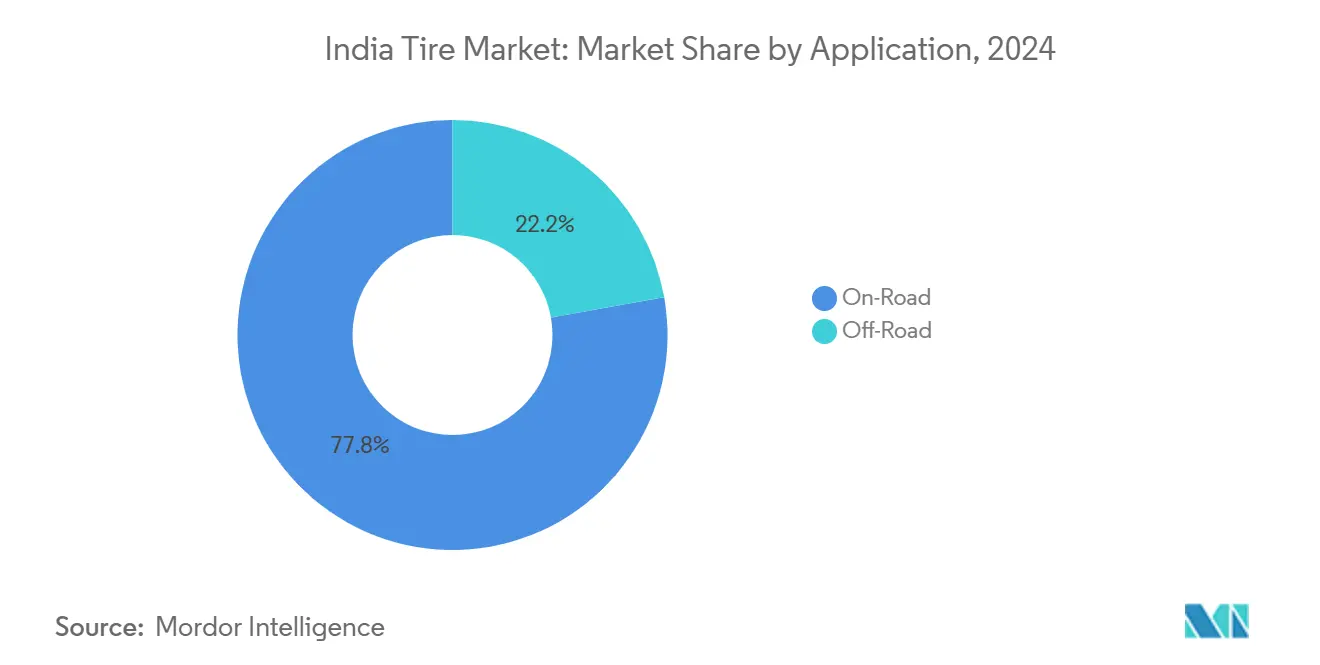

- Por aplicação, a demanda em estrada representou 77,84% do tamanho do mercado de pneus indiano em 2024; a demanda fora de estrada está definida para crescer a um CAGR de 9,71% até 2030.

- Por usuário final, o pós-venda deteve uma participação de 60,92% em 2024, enquanto os encaixes OEM têm projeção de crescimento a um CAGR de 8,64% até 2030.

- Por tamanho de aro, a categoria de 15 a 20 polegadas comandou 54,18% da participação do mercado de pneus indiano em 2024, porém os tamanhos acima de 20 polegadas lideraram o crescimento a um CAGR de 11,83% até 2030.

- Por propulsão, os veículos com motor de combustão interna dominaram com 88,74% de participação em 2024, mas os veículos elétricos a bateria representam a fatia de crescimento mais rápido, a um CAGR de 31,27% para 2025-2030.

Tendências e Perspectivas do Mercado de Pneus da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Aumento dos Gastos em Infraestrutura Impulsiona a Demanda por Pneus Comerciais | +2.1% | Maharashtra, Gujarat, Tamil Nadu | Médio prazo (2–4 anos) |

| A Rápida Eletrificação da Frota de Motocicletas e Scooters Acelera a Adoção de Pneus Otimizados para Veículos Elétricos | +1.8% | Centros urbanos e cidades de Nível 2 | Curto prazo (≤ 2 anos) |

| A Rotulagem de Estrelas BIS para Resistência ao Rolamento Impulsiona o Ciclo de Atualização para Pneus Radiais | +1.4% | Nacional | Médio prazo (2–4 anos) |

| Os Direitos Antidumping do Governo Protegem os Produtores Domésticos | +0.9% | Nacional | Longo prazo (≥ 4 anos) |

| A Integração de Sensores em Pneus Inteligentes Abre Novos Fluxos de Receita para Equipamentos Originais | +0.7% | Corredores de frotas urbanas | Longo prazo (≥ 4 anos) |

| Os Contratos de Telemática de Frotas Incentivam Pneus com Baixa Resistência ao Rolamento | +0.6% | Corredores logísticos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Gastos em Infraestrutura Impulsiona a Demanda por Pneus Comerciais

A alocação governamental para infraestrutura por meio do Plano Nacional de Infraestrutura cria demanda sustentada por veículos comerciais pesados em aplicações de construção, mineração e logística. O esquema PLI do Ministério das Indústrias Pesadas para componentes automotivos, com um desembolso de INR 25.938 crore, incentiva requisitos de agregação de valor doméstico que beneficiam os fabricantes locais de pneus, ao mesmo tempo em que impulsiona a escala de produção de veículos comerciais[1]"Revisão de Fim de Ano 2024: Ministério das Indústrias Pesadas," Secretaria de Imprensa do Governo da Índia, pib.gov.in.. Os projetos de construção de estradas no âmbito das iniciativas PM Gati Shakti e Bharatmala exigem pneus especializados para equipamentos de construção e veículos de transporte de materiais. As vendas de veículos comerciais se correlacionam com a implantação de investimentos em infraestrutura, criando ciclos de reposição previsíveis para os operadores de frotas. O impulso de crescimento do setor se acelera à medida que os governos estaduais implementam programas de infraestrutura complementares que se expandem além das iniciativas federais. A demanda impulsionada pela infraestrutura proporciona estabilidade de margem, pois os operadores comerciais priorizam a durabilidade e o custo total de propriedade em detrimento do preço inicial.

A Rápida Eletrificação da Frota de Motocicletas e Scooters Acelera a Adoção de Pneus Otimizados para Veículos Elétricos

As metas de eletrificação de motocicletas e scooters visam 50-60% de penetração até 2030, alterando fundamentalmente os requisitos de desempenho dos pneus, pois os motores elétricos fornecem torque instantâneo que exige características de aderência aprimoradas[2]Ketan Thakkar, "Os Planos de Bateria para Veículos Elétricos da Índia Podem Enfrentar Excesso de Oferta Doméstica," Autocar Professional, autocarpro.in. . As formulações de pneus específicas para veículos elétricos otimizam a resistência ao rolamento para estender a autonomia da bateria, ao mesmo tempo em que gerenciam os requisitos de redução de ruído que se tornam críticos sem o mascaramento do motor de combustão interna. A recuperação da demanda rural por motocicletas e scooters supera os mercados urbanos com crescimento de 8,39% versus 6,77%, criando oportunidades de expansão geográfica para produtos otimizados para veículos elétricos à medida que a implantação de infraestrutura de recarga se acelera. Os incentivos FAME-II e as políticas estaduais de veículos elétricos impulsionam a velocidade de adoção, particularmente em aplicações de entrega e compartilhamento de viagens, onde as vantagens de custo operacional justificam investimentos em pneus premium. Fabricantes como a CEAT estão desenvolvendo compostos e padrões de banda de rodagem especializados para motocicletas e scooters elétricas, reconhecendo que os designs tradicionais de pneus atendem inadequadamente às características de desempenho dos veículos elétricos.

A Rotulagem de Estrelas BIS para Resistência ao Rolamento Impulsiona o Ciclo de Atualização para Pneus Radiais

A implementação da rotulagem de estrelas pelo Bureau de Padrões Indiano para resistência ao rolamento de pneus cria um impulso regulatório que acelera a adoção de pneus radiais nos segmentos de passeio e comercial. O marco de certificação, administrado sob a Lei BIS de 1986, estabelece benchmarks de desempenho que favorecem a construção radial em detrimento das alternativas de construção diagonal, impulsionando ciclos de atualização tecnológica entre os fabricantes domésticos[3]"Produtos sob Certificação Compulsória," BIS, bis.gov.in.. As regulamentações de eficiência de combustível indiretamente exigem especificações de baixa resistência ao rolamento, pois os operadores de frotas buscam reduções de custos operacionais em meio à volatilidade dos preços dos combustíveis. A transparência da rotulagem de estrelas permite decisões de compra informadas por compradores comerciais que anteriormente dependiam da reputação da marca em vez de métricas de desempenho. O marco regulatório cria oportunidades de diferenciação competitiva para fabricantes que investem em compostos de banda de rodagem avançados e tecnologias de construção. Os requisitos de conformidade estabelecem barreiras de entrada para importações de baixa qualidade, ao mesmo tempo em que recompensam a inovação doméstica na otimização da resistência ao rolamento.

Os Direitos Antidumping do Governo Protegem os Produtores Domésticos

A implementação de medidas de defesa comercial protege os fabricantes domésticos de práticas de preços predatórios por concorrentes internacionais, particularmente produtores chineses que anteriormente perturbavam os preços de mercado por meio de exportações abaixo do custo. As medidas antidumping sobre rodas de aço e componentes automotivos relacionados criam proteção a montante que estabiliza os custos de insumos para os fabricantes domésticos de pneus. As restrições à importação de pneus usados limitam a concorrência de recapagem de baixo custo, ao mesmo tempo em que incentivam o desenvolvimento de infraestrutura de reciclagem doméstica. A proteção tarifária permite investimentos em expansão de capacidade doméstica, pois os fabricantes ganham poder de precificação e estabilidade de margem anteriormente erodidos por práticas comerciais desleais. O marco de políticas apoia a transferência de tecnologia e a formação de joint ventures, pois os players internacionais estabelecem manufatura local para evitar barreiras tarifárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Volatilidade do Preço da Borracha Natural Comprime as Margens | -1.7% | Regiões de Extração de Kerala e Tamil Nadu | Curto prazo (≤ 2 anos) |

| O Endurecimento da Política de Sucateamento Adia as Compras de Reposição | -1.2% | Aglomerados Urbanos com Frotas Mais Antigas | Médio prazo (2–4 anos) |

| A Lenta Recuperação da Demanda Rural Limita as Vendas de Motocicletas e Scooters | -1.0% | Mercados Rurais e Semiurbanos | Médio prazo (2–4 anos) |

| A Dependência de Importações de Borracha Sintética de Alto Desempenho Aumenta o Risco Cambial | -0.8% | Nacional (Portos e Centros Industriais) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Preço da Borracha Natural Comprime as Margens

Os aumentos no preço da borracha natural superiores a 50% em 2024 criam pressão aguda sobre as margens, pois os fabricantes lutam para repassar a inflação de custos a consumidores e operadores de frotas sensíveis ao preço. O déficit de borracha natural da Índia de 550.000 toneladas anuais expõe os produtores domésticos à volatilidade dos preços internacionais impulsionada por interrupções de fornecimento nas regiões produtoras do Sudeste Asiático. A dependência de importações de borracha sintética agrava o risco cambial, pois a depreciação da rúpia amplifica a inflação dos custos de insumos, afetando particularmente os fabricantes com capacidade limitada de hedge. Os custos de matérias-primas representam 60-65% das despesas de fabricação de pneus, criando alavancagem operacional que magnifica a volatilidade dos lucros durante os ciclos de preços de commodities. Fabricantes como Apollo Tires e CEAT relataram compressão de margens em trimestres recentes, pois os aumentos seletivos de preços não conseguiram compensar totalmente a inflação dos custos de insumos, forçando melhorias na eficiência operacional e estratégias de otimização do mix de produtos.

O Endurecimento da Política de Sucateamento Adia as Compras de Reposição

A implementação da política de sucateamento de veículos cria incerteza na demanda de reposição, pois a resposta morna aos programas de incentivo atrasa os ciclos de renovação de frotas que tradicionalmente impulsionam as vendas de pneus no pós-venda. A natureza voluntária da política e os incentivos financeiros limitados resultam em ciclos de vida estendidos dos veículos que adiam as compras de pneus de reposição, particularmente nos segmentos comerciais onde os operadores maximizam a utilização dos ativos. A recuperação da demanda rural permanece limitada pelas pressões de renda que priorizam os gastos essenciais em detrimento da manutenção discricionária de veículos, criando disparidades geográficas nos padrões de demanda de reposição. As falhas no design do programa de sucateamento, incluindo compensação inadequada para veículos ao fim da vida útil, limitam as taxas de participação e prolongam a idade média da frota de veículos. Os ciclos de reposição estendidos comprimem os volumes do pós-venda, ao mesmo tempo em que deslocam a demanda para especificações de pneus premium e de maior durabilidade que reduzem a frequência de reposição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pneu: A Dominância das Todas as Estações Enfrenta o Desafio Específico do Terreno

Os pneus de todas as estações comandaram 63,12% de participação de mercado em 2024, refletindo a preferência do consumidor por desempenho versátil nas diversas condições climáticas e superfícies de estrada da Índia. No entanto, os pneus de todo-terreno estão acelerando a um CAGR de 10,38% até 2030, impulsionados pela proliferação de SUVs e pelo crescimento do turismo de aventura que exige capacidade aprimorada fora de estrada. Os pneus de inverno permanecem um nicho dado o clima tropical da Índia, enquanto os pneus de verão atendem a aplicações especializadas em condições de calor extremo nas planícies do norte. A mudança para especificações de todo-terreno reflete a evolução do comportamento do consumidor, pois os compradores urbanos buscam veículos para deslocamentos na cidade e atividades recreativas nos fins de semana.

O lançamento pela CEAT de produtos especializados de todo-terreno e a linha Apterra AT2 da Apollo Tires demonstram a resposta dos fabricantes à evolução dos requisitos de desempenho. O crescimento do segmento de todas as estações se modera à medida que os consumidores priorizam atributos de desempenho específicos em detrimento da funcionalidade de uso geral. A evolução da segmentação indica a maturação do mercado, onde produtos diferenciados capturam oportunidades de precificação premium anteriormente indisponíveis em segmentos focados em commodities.

Por Design de Pneu: A Tecnologia Radial Consolida a Posição de Mercado

A construção radial capturou 72,46% de participação de mercado em 2024 e continua se expandindo a um CAGR de 7,62%, pois as regulamentações de eficiência de combustível e os requisitos de desempenho favorecem métodos de construção avançados em detrimento das alternativas tradicionais de construção diagonal. Os pneus sem ar não pneumáticos representam tecnologia emergente com implantação comercial limitada, mas com significativo potencial de longo prazo para aplicações específicas, incluindo motocicletas, scooters e veículos de baixa velocidade. A construção diagonal persiste em segmentos sensíveis ao preço e em aplicações especializadas onde as vantagens dos pneus radiais não justificam os prêmios de custo. A transição tecnológica reflete a evolução mais ampla da indústria automotiva em direção à otimização do desempenho e à eficiência operacional.

Os requisitos de rotulagem de estrelas do BIS efetivamente exigem a adoção de pneus radiais nos segmentos regulamentados, criando um impulso regulatório que acelera a transformação do mercado. Os fabricantes investem pesadamente na capacidade de produção de pneus radiais enquanto eliminam gradualmente as linhas de construção diagonal, indicando uma transição tecnológica irreversível. O desenvolvimento de pneus não pneumáticos por fabricantes globais sugere potencial para disrupção futura, embora a viabilidade comercial permaneça limitada por restrições de custo e desempenho.

Por Tipo de Veículo: A Liderança das Motocicletas e Scooters é Desafiada pelo Avanço dos SUVs

As motocicletas e scooters mantiveram uma participação de mercado de 45,87% em 2024, refletindo os padrões de mobilidade da Índia e as preferências de transporte urbano, embora o crescimento se modere à medida que o segmento amadurece. Os SUVs e crossovers emergem como o segmento de crescimento mais rápido, a um CAGR de 11,94%, impulsionados pelo aumento da renda disponível, pela preferência do consumidor por posições de assento mais elevadas e pelos benefícios percebidos de segurança. Os veículos comerciais leves se beneficiam da expansão do comércio eletrônico e do crescimento das entregas de última milha, enquanto os caminhões comerciais pesados e ônibus atendem ao desenvolvimento de infraestrutura e à expansão do transporte público. As aplicações fora de estrada e especializadas crescem com a atividade de mineração, agricultura e construção.

A recuperação da demanda rural por motocicletas e scooters supera os mercados urbanos, com dados da FADA mostrando crescimento de 7,71% no ano fiscal de 2025, à medida que as rendas rurais se estabilizam e a disponibilidade de financiamento melhora. A evolução do tipo de veículo reflete a transformação econômica mais ampla, à medida que a Índia transita de uma mobilidade centrada em motocicletas e scooters para preferências de transporte multimodal. O segmento de automóveis de passeio permanece limitado por desafios de acessibilidade, enquanto o crescimento dos SUVs indica tendências de premiumização que beneficiam os fabricantes de pneus por meio de um mix de produtos de maior valor.

Por Aplicação: A Dominância Em Estrada Enfrenta a Aceleração Fora de Estrada

As aplicações em estrada comandaram 77,84% de participação de mercado em 2024, refletindo a infraestrutura de transporte centrada em estradas da Índia e os padrões de mobilidade urbana. As aplicações fora de estrada aceleram a um CAGR de 9,71% até 2030, impulsionadas pela construção, mineração e mecanização agrícola que exigem características de desempenho especializadas dos pneus. A segmentação reflete a diversificação econômica à medida que a Índia se expande além dos serviços em direção à manufatura e ao desenvolvimento de infraestrutura que requer a implantação de maquinário pesado. A demanda por equipamentos de construção aumenta com os gastos em infraestrutura, enquanto a atividade de mineração se expande para apoiar os requisitos de crescimento industrial.

As iniciativas de infraestrutura do governo no âmbito do PM Gati Shakti e do Plano Nacional de Infraestrutura criam demanda sustentada por pneus fora de estrada, pois os projetos de construção exigem equipamentos especializados com especificações de pneus específicas para o terreno. As tendências de mecanização agrícola favorecem equipamentos maiores e mais capazes que exigem tecnologia avançada de pneus para proteção do solo e eficiência operacional. A mudança de aplicação indica a sofisticação do mercado, pois os usuários finais priorizam a otimização do desempenho em detrimento da minimização de custos.

Por Usuário Final: A Força do Pós-Venda é Desafiada pelo Impulso do OEM

O segmento de pós-venda manteve 60,92% de participação de mercado em 2024, refletindo a grande base de veículos instalada da Índia e os padrões de demanda impulsionados pela reposição que favorecem os canais de distribuição independentes. O segmento OEM acelera a um CAGR de 8,64% até 2030, à medida que a produção doméstica de veículos escala e os fabricantes integram especificações avançadas de pneus nos designs de novos veículos. A evolução da segmentação reflete a maturação da indústria automotiva, pois os OEMs especificam cada vez mais pneus de desempenho em vez de alternativas de commodities. A demanda de reposição se beneficia de ciclos de vida estendidos dos veículos e de ciclos de reposição adiados que aumentam as taxas de desgaste dos pneus.

O crescimento da produção de veículos sob os esquemas PLI automotivos impulsiona a demanda OEM, pois os fabricantes estabelecem cadeias de suprimentos domésticas que favorecem os produtores locais de pneus em detrimento das importações. A evolução do canal de pós-venda inclui plataformas digitais e expansão do varejo organizado que melhora o acesso do consumidor e a qualidade do serviço. A dinâmica do usuário final indica a transformação da estrutura do mercado, pois os canais organizados ganham participação das redes de distribuição não organizadas tradicionais.

Por Tamanho de Aro: A Dominância da Faixa Intermediária Enfrenta a Expansão Premium

A categoria de aro de 15 a 20 polegadas comandou 54,18% da participação de mercado em 2024, refletindo as especificações dos veículos de passeio convencionais e os requisitos dos veículos comerciais. Os segmentos acima de 20 polegadas aceleram a um CAGR de 11,83% até 2030, impulsionados pela premiumização dos SUVs e pela adoção de veículos de luxo que exigem especificações de rodas maiores. Abaixo de 15 polegadas atende aos segmentos de entrada e às aplicações de motocicletas e scooters, onde a sensibilidade ao custo limita a adoção de upgrades. A evolução do tamanho do aro reflete a tendência da indústria automotiva em direção a rodas maiores que aprimoram a estética e as características de desempenho dos veículos.

As tendências de premiumização favorecem tamanhos de aro maiores, pois os consumidores associam o tamanho da roda à qualidade e ao status do veículo, criando oportunidades de expansão de margem para os fabricantes de pneus que atendem a segmentos de alto valor. As especificações de veículos comerciais permanecem estáveis nas categorias de faixa intermediária, onde os requisitos operacionais priorizam a durabilidade em detrimento da estética. A mudança de segmentação indica a maturação do mercado, pois as preferências dos consumidores evoluem além do transporte básico em direção a considerações de estilo de vida e status.

Por Propulsão: A Dominância dos Motores de Combustão Interna Enfrenta a Disrupção Elétrica

Os motores de combustão interna retiveram 88,74% de participação de mercado em 2024, refletindo a base de veículos instalada e a dominância contínua dos trens de força convencionais nas vendas de novos veículos. Os veículos elétricos a bateria representam o segmento de crescimento mais rápido, a um CAGR de 31,27%, embora a partir de uma base pequena que limita o impacto no mercado no curto prazo. Os veículos híbridos e de célula de combustível atendem a aplicações de nicho com implantação comercial limitada, mas com crescente interesse dos fabricantes. A evolução da propulsão reflete a transformação da indústria automotiva em direção à eletrificação, que altera fundamentalmente os requisitos de desempenho dos pneus.

O desenvolvimento de pneus específicos para veículos elétricos se concentra na otimização da resistência ao rolamento, na redução de ruído e no gerenciamento do torque instantâneo, que os pneus convencionais atendem inadequadamente. As políticas governamentais de veículos elétricos, incluindo FAME-II e incentivos estaduais, aceleram a velocidade de adoção, particularmente nos segmentos de motocicletas, scooters e comerciais, onde as vantagens de custo operacional justificam investimentos premium. A transição de propulsão cria oportunidades de desenvolvimento de produtos, pois os fabricantes adaptam formulações e métodos de construção para as características dos veículos elétricos.

Análise Geográfica

A Índia representa o foco geográfico primário para esta análise de mercado, com variações regionais refletindo padrões de desenvolvimento econômico, qualidade da infraestrutura e taxas de adoção de veículos em estados e territórios. Maharashtra, Tamil Nadu, Gujarat e Karnataka emergem como os principais centros de consumo devido à concentração de manufatura automotiva, maior renda disponível e infraestrutura rodoviária superior que apoia a adoção de pneus premium. Esses estados se beneficiam de clusters automotivos estabelecidos que criam demanda OEM e requisitos de reposição no pós-venda, enquanto seu desenvolvimento industrial impulsiona a implantação de veículos comerciais que exigem aplicações especializadas de pneus.

Os estados do norte, incluindo Uttar Pradesh, Punjab e Haryana, mostram forte potencial de crescimento impulsionado pela mecanização agrícola e pelo desenvolvimento de infraestrutura sob iniciativas governamentais, embora a sensibilidade ao preço limite a adoção de produtos premium. A região de Delhi NCR representa um mercado significativo devido à alta densidade de veículos e ao poder de compra dos consumidores. Ao mesmo tempo, as condições climáticas extremas criam requisitos específicos de desempenho para a durabilidade e resistência ao calor dos pneus. Os estados do leste, incluindo Bengala Ocidental e Odisha, se beneficiam da atividade de mineração e do desenvolvimento portuário que impulsiona a demanda por veículos comerciais pesados. No entanto, o desenvolvimento geral do mercado fica atrás das regiões ocidentais e meridionais devido à menor atividade industrial e aos níveis de renda mais baixos.

Os mercados rurais em todas as regiões demonstram impulso de recuperação, pois a eletrificação de motocicletas e scooters e a mecanização agrícola criam novos padrões de demanda que favorecem os fabricantes domésticos com redes de distribuição estabelecidas. A distribuição geográfica reflete a transformação econômica da Índia, pois o desenvolvimento de infraestrutura e a expansão industrial criam oportunidades de crescimento regional que beneficiam os fabricantes de pneus com presença nacional e capacidades de manufatura local. As políticas estaduais de veículos elétricos e os incentivos de infraestrutura criam variações geográficas na adoção de veículos elétricos, influenciando a composição da demanda por pneus e os requisitos de desempenho em diferentes regiões.

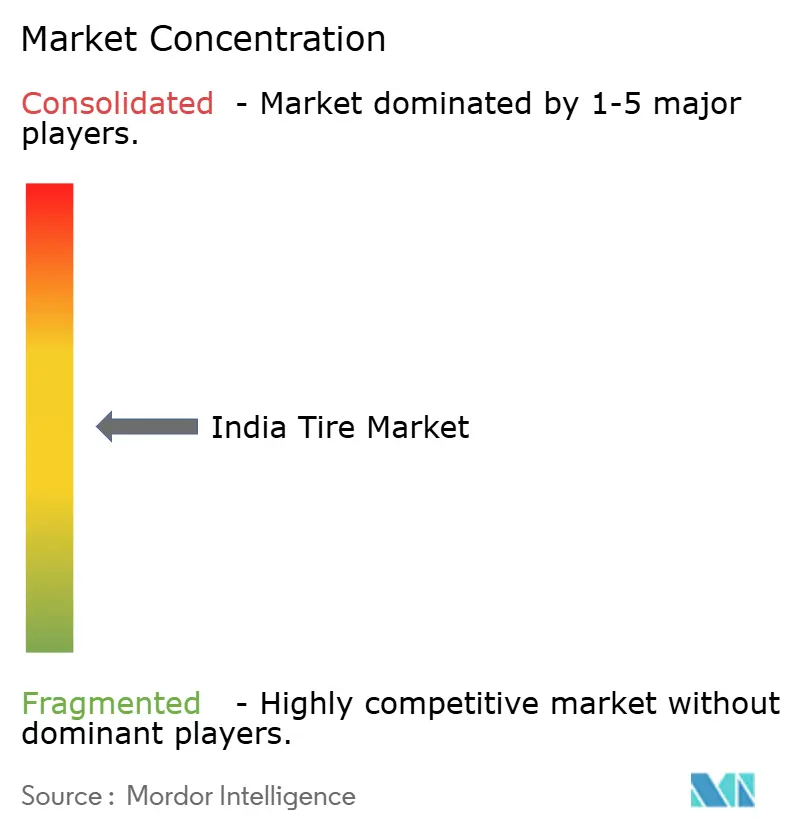

Cenário Competitivo

O mercado de pneus indiano exibe fragmentação moderada, com os players domésticos MRF, Apollo Tires, JK Tire e CEAT competindo contra fabricantes internacionais, incluindo Bridgestone, Michelin, Continental e Goodyear, em diferentes segmentos e faixas de preço. A concentração do mercado varia por segmento, com as categorias premium apresentando maior consolidação, enquanto os segmentos de entrada permanecem fragmentados entre numerosos players regionais. Os padrões estratégicos enfatizam a expansão de capacidade, as atualizações tecnológicas e a diversificação do portfólio de produtos, pois os fabricantes se adaptam à evolução dos requisitos de desempenho e aos mandatos regulatórios. Oportunidades de espaço em branco emergem em formulações específicas para veículos elétricos, integração de pneus inteligentes e aplicações especializadas, incluindo segmentos fora de estrada e agrícolas, onde os requisitos de desempenho excedem as capacidades atuais dos produtos.

A implantação de tecnologia se concentra na otimização da resistência ao rolamento, na integração de sensores inteligentes e em compostos avançados que abordam as características dos veículos elétricos e as regulamentações de eficiência de combustível. A MRF reportou crescimento de receita com distribuições de dividendos de INR 200 por ação, enquanto a Apollo Tires investiu em capacidades de P&D na Europa, e a CEAT alcançou crescimento de dois dígitos nos segmentos de reposição e internacional. Os disruptores emergentes incluem fabricantes especializados que visam aplicações de nicho e empresas de tecnologia que desenvolvem soluções de pneus inteligentes que se integram com sistemas de gestão de frotas. A dinâmica competitiva reflete a maturação do mercado, pois os fabricantes migram da competição baseada em volume para produtos e serviços de valor agregado que comandam preços premium e melhoram a fidelidade do cliente.

Líderes da Indústria de Pneus da Índia

Apollo Tyres Ltd.

JK Tyre & Industries Ltd.

Balkrishna Industries Ltd. (BKT)

MRF Tyres

CEAT

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A indústria de pneus da Índia está prestes a ganhar vantagem competitiva no mercado do Reino Unido após a assinatura do Acordo Econômico e Comercial Abrangente Índia–Reino Unido (CETA). No âmbito deste acordo histórico, todos os direitos de importação sobre pneus e produtos de borracha exportados da Índia para o Reino Unido foram eliminados imediatamente, proporcionando um forte impulso à competitividade de preços dos produtores indianos.

- Abril de 2025: A Goodyear Tire & Rubber Company está avaliando a potencial venda de sua divisão indiana de pneus agrícolas como parte de sua iniciativa mais ampla de reestruturação "Goodyear Forward". A divisão, que detém aproximadamente 50% de participação de mercado no segmento de pneus agrícolas da Índia, está sendo avaliada entre ₹2.500 crore e ₹2.700 crore (aproximadamente USD 300 milhões).

- Dezembro de 2024: Em dezembro de 2024, a JK Tyre & Industries obteve um empréstimo de longo prazo de 30 milhões de euros (EUR 30 milhões) da instituição alemã de financiamento ao desenvolvimento DEG. O financiamento está destinado à expansão sustentável de sua instalação de produção de pneus radiais para automóveis de passeio em Madhya Pradesh.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de pneus da Índia em 2030?

Tem projeção de atingir USD 4,24 bilhões até 2030, crescendo a um CAGR de 8,91%.

Qual design de pneu domina as vendas atuais?

A construção radial liderou com uma participação de 72,46% em 2024 devido aos mandatos de eficiência de combustível.

Com que velocidade a demanda por pneus para veículos elétricos está se expandindo?

Os encaixes para veículos elétricos a bateria estão avançando a um CAGR de 31,27%, o mais rápido entre as classes de propulsão.

Qual faixa de tamanho de aro está crescendo mais rapidamente?

Os pneus acima de 20 polegadas estão crescendo a um CAGR de 11,83%, impulsionados pela adoção de SUVs premium.

Qual fator mais ameaça as margens dos fabricantes?

A volatilidade da borracha natural, com um salto de preço de 50% em 2024, reduziu a lucratividade em 1,7 ponto percentual nas previsões de CAGR.

Página atualizada pela última vez em: