Tamanho e Participação do Mercado de Pneus do Irã

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

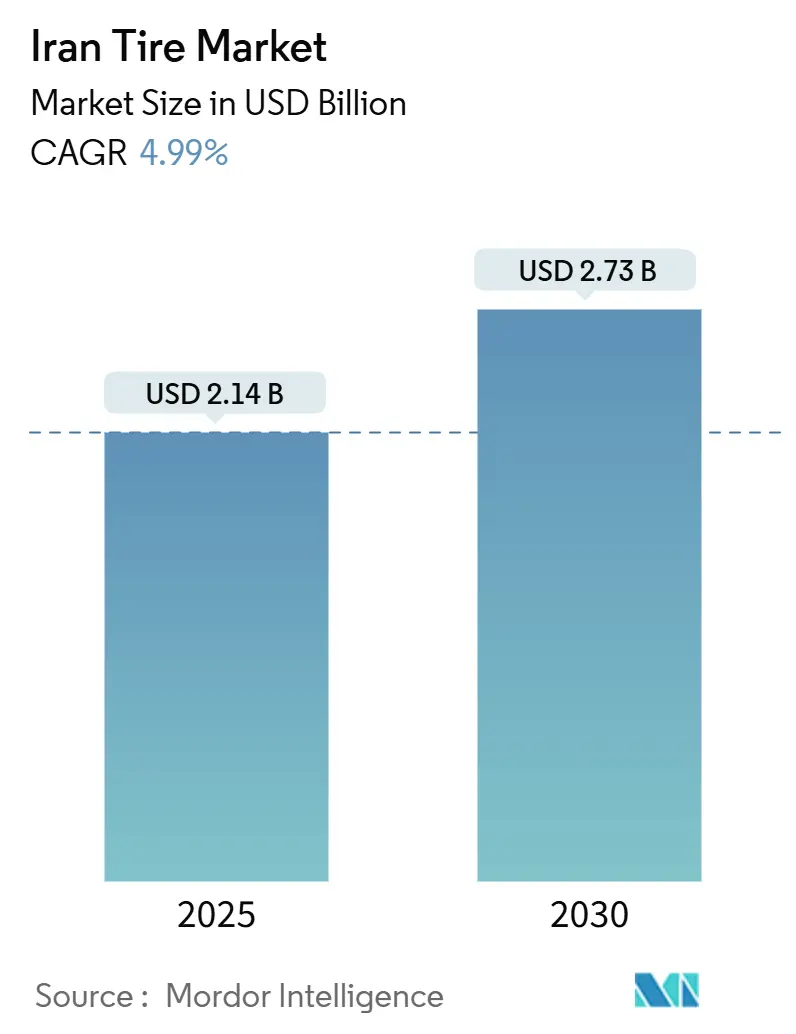

| Tamanho do Mercado (2025) | 2.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.73 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus do Irã por Mordor Intelligence

O mercado iraniano de pneus atingiu USD 2,14 bilhões em 2025 e está previsto para alcançar USD 2,73 bilhões até 2030, registrando um CAGR de 4,99% no período de 2025-2030. A produção doméstica de veículos, os esquemas de preços subsidiados pelo governo e uma estrutura de distribuição de duplo canal continuam a sustentar a demanda por reposição. Um constante impulso de localização pela Iran Khodro (IKCO) e pela SAIPA está aprofundando os laços com fornecedores domésticos, enquanto novos acordos de transferência de tecnologia, como a parceria da Linglong para a planta Arya Hamoon, demonstram a determinação do setor em se modernizar apesar dos obstáculos das sanções. As duras condições das estradas e o calor extremo do verão encurtam os ciclos de reposição, mantendo os volumes do mercado de pós-venda elevados, e a implantação gradual de frotas de táxis elétricos em Teerã está gerando demanda por pneus de baixa resistência ao rolamento (LRR). Em conjunto, essas forças posicionam o mercado iraniano de pneus para uma expansão moderada, porém resiliente, até o final da década.

Principais Conclusões do Relatório

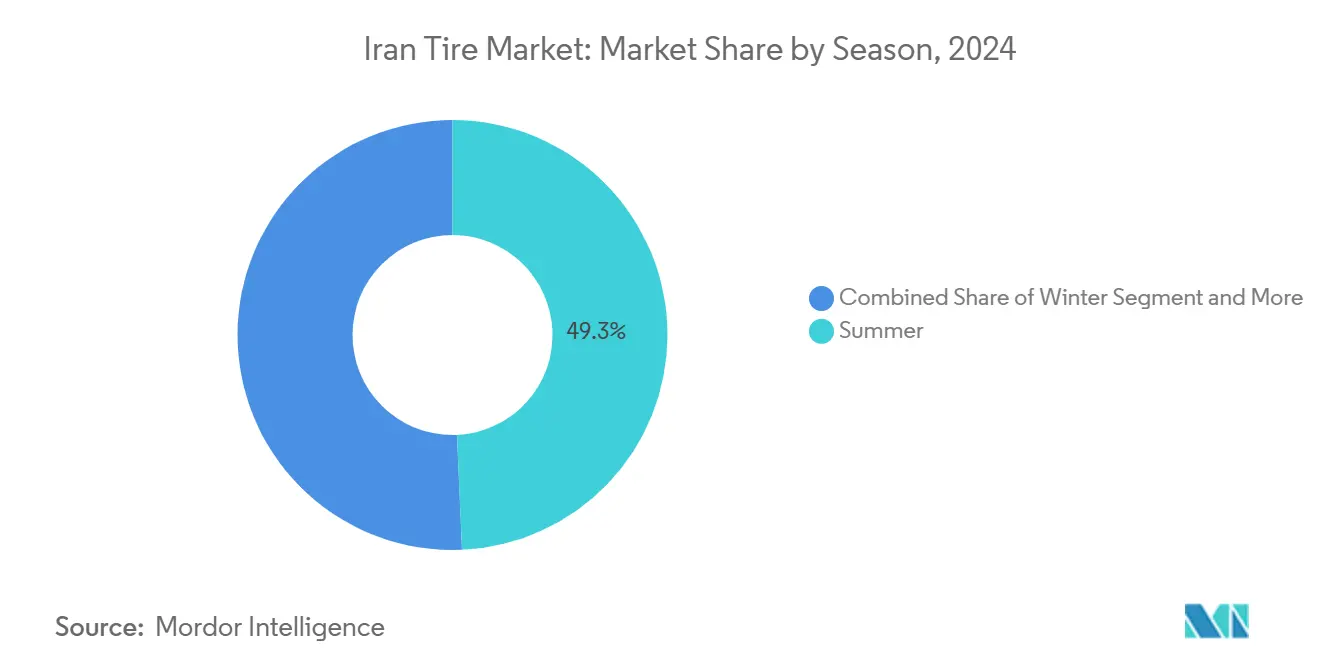

- Por estação, os pneus de verão representaram 49,33% da participação do mercado iraniano de pneus em 2024; os pneus de inverno estão avançando a um CAGR de 6,12% até 2030.

- Por design de pneu, a construção radial respondeu por 70,25% da participação do mercado iraniano de pneus em 2024, enquanto os pneus não pneumáticos/sem ar estão previstos para registrar o CAGR mais rápido de 7,58% até 2030.

- Por tipo de veículo, os automóveis de passeio lideraram com 43,16% da participação do mercado iraniano de pneus em 2024, enquanto o mesmo segmento está projetado para expandir a um CAGR de 5,03% até 2030.

- Por aplicação, o segmento em estrada liderou com 68,55% da participação do mercado iraniano de pneus em 2024, enquanto o mesmo segmento está projetado para expandir a um CAGR de 5,47% até 2030.

- Por usuário final, o segmento de pós-venda deteve 64,15% da participação do mercado iraniano de pneus em 2024 e está crescendo a um CAGR de 6,48% até 2030.

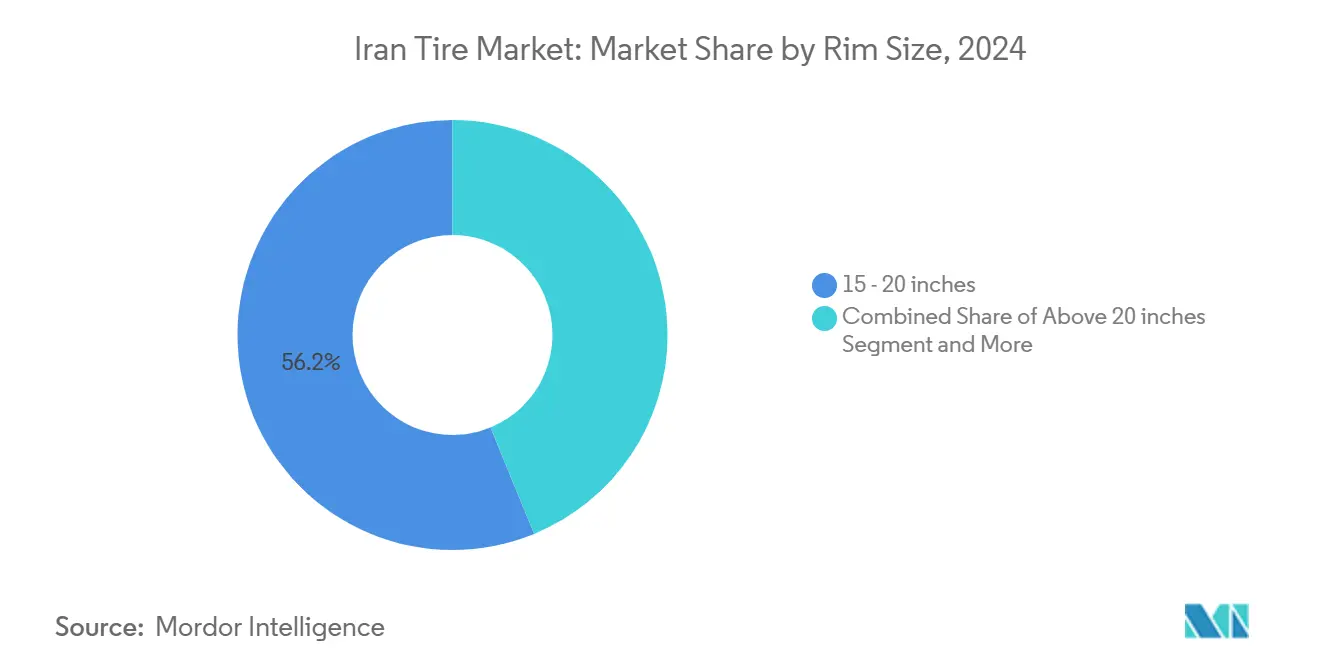

- Por tamanho de aro, os produtos de 15-20 polegadas capturaram 56,17% da participação do mercado iraniano de pneus em 2024, enquanto as ofertas acima de 20 polegadas estão projetadas para crescer a um CAGR de 7,14% até 2030.

- Por propulsão, os veículos de combustão interna representaram 83,18% da participação do mercado iraniano de pneus em 2024, mas os veículos elétricos a bateria estão previstos para registrar um CAGR de 10,92% no período de 2025-2030.

Tendências e Perspectivas do Mercado de Pneus do Irã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Subsidiados Estabilizando a Demanda | +0.8% | Nacional, principais centros urbanos | Médio prazo (2-4 anos) |

| Impulso de Localização pela IKCO e SAIPA | +0.6% | Polos industriais em Teerã e Khorasan | Longo prazo (≥ 4 anos) |

| Ciclos de Reposição Mais Curtos | +0.5% | Nacional, intensificado nas províncias do sul | Curto prazo (≤ 2 anos) |

| Expansão da Frota de SUVs e CUVs | +0.4% | Teerã, Isfahan e outros corredores urbanos | Médio prazo (2-4 anos) |

| Vendas Eletrônicas Vinculadas a Identificação Obrigatória | +0.3% | Implantação digital nacional | Curto prazo (≤ 2 anos) |

| Projetos Piloto de Táxis Elétricos Emergentes | +0.2% | Região metropolitana de Teerã; implantação em outras grandes cidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programa de Preços Subsidiados Estabilizando a Demanda por Reposição

A alocação gerida pelo Estado mantém os pneus de automóveis de passeio subsidiados aproximadamente 35-40% abaixo das cotações do mercado aberto, garantindo vendas constantes em plataformas como kala.ntsw.ir. A convergência dos preços controlados e livres desencorajou a acumulação especulativa, e os limites de cota de um par por identificação nacional a cada seis meses distribuem as compras ao longo do ano. Os fabricantes se beneficiam de volumes previsíveis na saída de fábrica, pois os pneus subsidiados devem atender aos mesmos padrões de qualidade INSO. No entanto, à medida que os preços de mercado se aproximam dos níveis subsidiados, alguns consumidores estão menos dispostos a compartilhar dados pessoais, desafiando a sustentabilidade do sistema a longo prazo.

Impulso de Localização dos OEMs pela IKCO e SAIPA

A IKCO e a SAIPA, que detêm uma participação notável na produção nacional de veículos, estão intensificando a localização em meio a orçamentos restritos de moeda estrangeira, solicitando um investimento combinado em crédito emergencial para fortalecer as cadeias de suprimentos. Sua estratégia direciona mais volume para empresas domésticas de pneus capazes de fornecer linhas radiais e sem câmara que atendam aos requisitos dos novos modelos em Khorasan e Tabriz. Acordos de compartilhamento de tecnologia, como a aquisição pela Kavir Tire do conhecimento técnico radial da Matador, ressaltam o compromisso do mercado iraniano de pneus com a competência nacional. A localização também mitiga o risco de importação relacionado às sanções, convertendo a volatilidade cambial em um vento favorável estrutural para contratos domésticos.

Ciclos de Reposição Mais Curtos Devido às Duras Condições das Estradas e ao Calor Intenso

O ciclo térmico e o asfalto irregular encurtam a vida útil da banda de rodagem dos automóveis de passeio para bem abaixo das médias globais, especialmente nas províncias desérticas onde as temperaturas ultrapassam 50 °C. As frotas de mineração e construção sofrem desgaste ainda mais acentuado; especialistas em pneus como a BazarLastik adaptam compostos para resistir a solos ácidos e quartzo irregular nas estradas de transporte de minas a céu aberto. Os dados coletados pelo portal de alocação de veículos pesados do Irã confirmam uma sucateamento mais rápido no sul, criando uma cadência confiável no mercado de pós-venda que sustenta os planos de utilização das fábricas dos produtores domésticos.

Rápida Expansão da Frota de SUVs e Crossovers

Os SUVs e CUVs já respondem por uma parcela significativa da produção local da Chery, elevando a demanda por aros de 15-20 polegadas que capturaram a maioria dos volumes de 2024. Flancos maiores e talões reforçados comandam preços premium, ampliando as margens brutas para os produtores capazes de escalar cavidades maiores e designs de banda de rodagem de duas camadas que dissipam o calor sob temperaturas de estrada de 50 °C no verão. O aumento do consumo de gasolina confirma maior uso dos veículos, acelerando as taxas de desgaste dos SUVs mais pesados [1]"O Consumo de Combustível Atinge Novos Recordes," Tehran Times, tehrantimes.com. O mercado iraniano de pneus, portanto, se beneficia duplamente de tamanhos de diâmetro maiores e ciclos de reposição mais curtos neste segmento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Cambial Inflacionando os Custos de Insumos | −1.2% | Nacional, aguda nos polos de Teerã e Isfahan | Curto prazo (≤ 2 anos) |

| Sanções dos EUA Bloqueando a Entrada de Tecnologia | −0.8% | Nacional, especialmente em investimentos radiais avançados | Longo prazo (≥ 4 anos) |

| Frota de Caminhões Envelhecida Retardando a Conversão para Radial | −0.4% | Corredores de transporte comercial | Médio prazo (2-4 anos) |

| Estresse Hídrico Limitando Projetos de Borracha | −0.3% | Províncias do sul e centro propensas à seca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Inflacionando os Custos de Matérias-Primas Importadas

Como o negro de fumo especial, o cordão de aço e a borracha sintética permanecem denominados em dólares, cada oscilação do rial comprime as margens nas plantas locais. A modelagem DSGE vincula os choques das sanções a quedas acentuadas nas importações de bens intermediários, reforçando a escassez de matérias-primas. Mesmo com a produção doméstica de negro de fumo, como a linha de 42.000 t da Carbon Simorgh, os insumos de maior qualidade ainda precisam ser obtidos no exterior, elevando os preços ex-works sempre que a taxa do mercado livre sobe. As janelas de câmbio preferenciais ajudam temporariamente, mas os cronogramas de alocação imprevisíveis forçam a formação conservadora de estoques, imobilizando capital.

Sanções Secundárias dos EUA Limitando a Entrada de Tecnologia

Desde 2018, os licenciadores ocidentais se afastaram dos projetos iranianos, paralisando atualizações como linhas de sensores para pneus inteligentes e prensas de cura totalmente automatizadas. Grupos chineses preencheram parcialmente a lacuna; o projeto de 3,1 milhões de unidades da Linglong é emblemático, mas seus equipamentos carecem de alguma automação de ponta disponível nos fornecedores europeus[2]"A Expansão da Linglong no Irã," European Rubber Journal, european-rubber-journal.com. O atraso tecnológico resultante limita a competitividade exportadora do mercado iraniano de pneus, justamente quando a Turquia e o Paquistão vizinhos enfatizam a qualidade em conformidade com a UE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: A Dominância do Verão Reflete a Realidade Climática

Os padrões de verão representaram 49,33% do mercado iraniano de pneus em 2024, sustentados pelas altas temperaturas ao longo do ano no planalto central e no litoral sul. Os pneus de inverno ocupam uma base menor hoje, mas crescerão a um CAGR de 6,12% à medida que os motoristas em Gilan, Mazandaran e Curdistão respondem a inspeções de segurança mais rigorosas nas passagens de montanha. Portanto, o tamanho do mercado iraniano de pneus para produtos de inverno está definido para crescer mais rapidamente do que a demanda total, embora o volume absoluto ainda fique atrás das linhas de verão até 2030.

Campanhas de educação ao consumidor e melhor oferta de padrões de neve certificados pelo INSO estão reduzindo o tempo necessário para a adoção do segmento. Enquanto isso, os pneus para todas as estações continuam populares entre os passageiros de Teerã, que enfrentam condições climáticas variadas ao longo do ano. Os fornecedores adaptam as misturas de compostos adicionando maior teor de sílica para manter a banda de rodagem flexível abaixo de 7 °C, garantindo desempenho uniforme enquanto estendem as garantias de quilometragem, um importante argumento de venda em cidades sensíveis ao preço.

Por Design de Pneu: A Tecnologia Radial Lidera a Modernização

A construção radial assegurou 70,25% da participação do mercado de pneus do Irã em 2024, refletindo três décadas de atualizações de fábricas financiadas por títulos domésticos e acordos de tecnologia com a Matador e a Linglong. Os designs diagonais sobrevivem principalmente em frotas agrícolas e de transporte pesado mais antigas, onde o baixo custo unitário supera o desempenho. O tamanho do mercado iraniano de pneus para soluções não pneumáticas/sem ar permanece de nicho, mas ganhará com pedidos de mineração e militares, expandindo a um CAGR de 7,58% até 2030.

Os fabricantes de ferramentas domésticos agora fornecem uma parcela significativa dos equipamentos de enrolamento de talão e extrusão, reduzindo o investimento de capital e acelerando a implantação de linhas radiais. À medida que os OEMs migram completamente para especificações sem câmara após 2026, o segmento diagonal residual encolherá ainda mais, liberando capacidade que os produtores podem redirecionar para SKUs emergentes otimizados para veículos elétricos, com blocos de banda de rodagem de baixa resistência ao rolamento e inserções de espuma para amortecimento de ruído.

Por Tipo de Veículo: Automóveis de Passeio Impulsionam o Crescimento do Volume

A demanda por automóveis de passeio respondeu por 43,16% do tamanho do mercado iraniano de pneus em 2024 e está projetada para crescer a um CAGR de 5,03%, graças a um robusto pipeline de sedãs da IKCO e SAIPA, além de um ativo comércio de veículos usados. As vans comerciais leves estão ganhando impulso com as empresas de entrega de última milha do comércio eletrônico, enquanto as reposições de caminhões pesados dependem dos volumes de frete de infraestrutura.

As motocicletas permanecem indispensáveis nas ruas estreitas de Teerã, mas sua participação em termos de valor é modesta porque o tamanho médio do aro é inferior a 18 polegadas. As categorias de mineração e construção fora de estrada oferecem margens mais altas por quilograma, atraindo participantes especializados que fabricam compostos resistentes a cortes para frotas da Komatsu e Caterpillar que operam nos cinturões de pedreiras da cordilheira Zagros.

Por Aplicação: A Dominância em Estrada Reflete o Foco na Infraestrutura

Os equipamentos em estrada capturaram 68,55% da participação do mercado de pneus do Irã em 2024 e devem expandir a um CAGR de 5,47% com base na melhoria das vias expressas que ligam Mashhad, Isfahan e os portos do Golfo Pérsico. Os nichos fora de estrada, mineração, agricultura e construção respondem por um volume menor, mas comandam preços unitários até 3× maiores devido à profundidade da banda de rodagem e às camadas de reforço.

Os distribuidores de pneus industriais relatam que os caminhões de pedreira na Província de Kerman trocam os conjuntos a cada 1.500 horas devido ao arenito abrasivo, um ciclo duas vezes mais rápido do que as normas globais. As marcas domésticas estão experimentando carcaças de 3 camadas e flancos de composto duplo para capturar esse segmento premium. A adoção agrícola se beneficia dos incentivos à mecanização em Fars, onde novos tratores se qualificaram para pneus subsidiados em 2024.

Por Usuário Final: O Pós-Venda Reflete o Perfil de Idade da Frota

Os volumes do pós-venda representaram 64,15% do mercado iraniano de pneus em 2024, e este canal está acelerando a um CAGR de 6,48% à medida que os proprietários retêm os veículos por mais tempo durante a incerteza econômica. As retiradas dos OEMs espelham a produção de automóveis de passeio, mas permanecem abaixo da demanda total de unidades de pneus.

A recapagem desfruta de vantagens de custo que ressoam com as grandes frotas de caminhões. O Complexo de Pneus Aria cita economias de 30-50% em comparação com conjuntos novos, reutilizando 80% do material da carcaça e reduzindo a carga ambiental. Para os proprietários de automóveis de passeio, as redes de concessionárias agora oferecem pacotes de alinhamento de rodas e inflação com nitrogênio, aumentando o valor dos tickets enquanto fidelizam a marca.

Por Tamanho de Aro: Os Tamanhos Intermediários Dominam a Demanda Atual

Os aros entre 15 e 20 polegadas representaram 56,17% da participação do mercado iraniano de pneus em 2024, impulsionados por sedãs compactos e CUVs emergentes. Os SKUs acima de 20 polegadas expandirão a um CAGR de 7,14% à medida que as importações premium e os modelos de luxo domésticos ganham tração.

A capacidade da Mashhad Wheel Manufacturing agora inclui linhas de conformação por fluxo para ligas leves de 22 polegadas. Esse fornecimento local reduz a dependência das importações de rodas chinesas, apoiando diretamente a adoção de pneus de aro maior. No entanto, os aros iguais ou inferiores a 14 polegadas nas frotas de táxis rurais permanecem comuns, restringindo a demanda por borracha de perfil ultrabaixo fora das principais metrópoles.

Por Propulsão: Os Veículos de Combustão Interna Ainda Dominam Enquanto o Impulso dos Veículos Elétricos Cresce

As plataformas de combustão interna asseguraram 83,18% do mercado iraniano de pneus em 2024, mas os equipamentos para veículos elétricos a bateria entregarão o CAGR mais rápido de 10,92%, impulsionados por generosas reduções tarifárias e mandatos de ar limpo. Os volumes de híbridos ficam atrás, mas poderiam acelerar assim que os fabricantes de automóveis domésticos localizarem os sistemas de 48 V.

Os compostos de baixa resistência ao rolamento e os flancos aerodinâmicos estão agora em produção piloto, com a Kavir Tire referenciando a resistência ao rolamento com classificação A do rótulo da UE. À medida que os corredores de carregamento se expandem ao longo da via expressa Qom–Isfahan, os motoristas de veículos elétricos exigirão pneus com classificação de velocidade mais alta, ampliando o segmento premium e reforçando o crescimento de valor em detrimento dos meros ganhos unitários.

Análise Geográfica

O mercado doméstico do Irã permanece a âncora, mas o aumento das exportações não petrolíferas para a Turquia mostra por que os fabricantes de pneus miram os estados vizinhos para vendas incrementais. As plantas concentradas em torno de Teerã, Isfahan e Kerman desfrutam de ligações rodoviárias e ferroviárias que mantêm os custos de frete competitivos para cargas de saída para o Iraque, Azerbaijão e Armênia. Enquanto isso, a instalação Arya Hamoon em construção em Sistan-Baluchistão planeja destinar uma capacidade notável para o Paquistão e o Afeganistão, aproveitando a proximidade com a fronteira.

A demanda doméstica varia acentuadamente por clima. Províncias desérticas como Khuzestan encomendam borracha de banda de rodagem resistente ao calor ao longo do ano, enquanto os varejistas de Gilan e Mazandaran movimentam volumes significativos de inverno entre novembro e março. O parque de veículos de Teerã assegura sua posição como o maior mercado urbano individual, reforçado por inspeções técnicas periódicas obrigatórias que incentivam as substituições em tempo hábil.

Os gastos com infraestrutura regional influenciam os volumes fora de estrada. As minas de cobre de Kerman impulsionam os pedidos de caminhões pesados, enquanto os projetos de irrigação de Khuzestan impulsionam a demanda por pneus de flutuação nas fazendas de cana-de-açúcar. Os dados governamentais extraídos do portal kala.ntsw.ir permitem que os produtores aloquem estoques com precisão, embora alguns ainda contornem os requisitos de relatório completo, causando escassez esporádica em cidades do interior. No geral, a geografia favorece os fornecedores com redes de múltiplas plantas capazes de movimentar estoques em resposta a esses picos de micromercado.

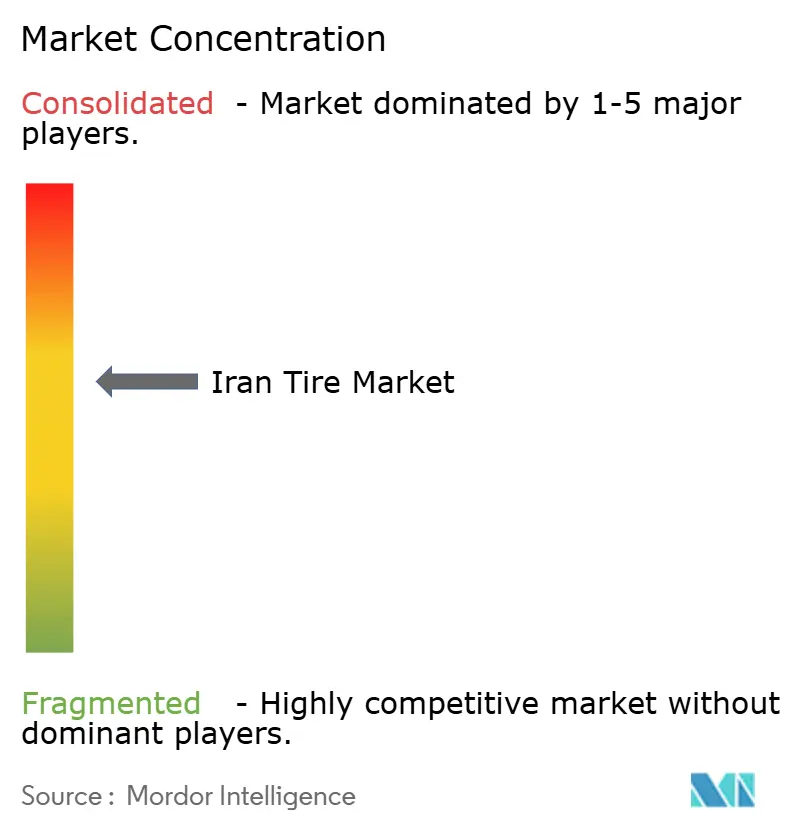

Cenário Competitivo

O mercado iraniano de pneus apresenta concentração moderada. A Kavir Tire, o Barez Industrial Group e a Iran Tire Manufacturing permanecem os pesos pesados, cada um operando linhas integradas de mistura de compostos e fios de talão para limitar o conteúdo importado. A Goodyear mantém uma posição por meio da Nikran Tire Co., contando com posicionamento premium e uma base de clientes de alta renda fiel.

As parcerias tecnológicas formam o fulcro competitivo. O fornecimento de equipamentos da Linglong para a Arya Hamoon traz cura automatizada e inspeção por raios X, enquanto o acordo anterior de fio radial da Matador ajudou a Kavir Tire a construir capacidades sem câmara. Os grupos domésticos que se atualizam agora podem atender às solicitações dos OEMs por designs de baixa resistência ao rolamento compatíveis com veículos elétricos, uma área onde as marcas importadas anteriormente tinham vantagem.

Os movimentos estratégicos também incluem expansões de capacidade: a Barez iniciou obras civis em uma planta de 15 ktpa de pneus para caminhões e ônibus radiais em Lorestan, com conclusão prevista para 2025 [3]"Investimento na Planta de Lorestan," Barez Industrial Group, barez-tires.com. O empreendimento de rodas upstream da Mashhad Wheel a posiciona como fornecedora de sistemas, agrupando pneus e aros para kits CKD. Enquanto isso, os players menores exploram franquias de recapagem para garantir receita recorrente. Com as sanções provavelmente persistindo, a corrida se concentra na integração de matérias-primas locais, controle de custos e conformidade com as normas de rotulagem INSO que proíbem a importação de pneus com mais de dois anos na alfândega.

Líderes do Setor de Pneus do Irã

Barez Industrial Group

Kavir Tire Co.

Yazd Tire Co.

Iran Tire Manufacturing Co.

Artawheel Tire (Aptrco)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: O Barez Industrial Group iniciou a construção de uma planta greenfield em Aligoudarz para entregar 15 ktpa de pneus radiais para caminhões, ônibus e caminhões leves até julho de 2025.

- Janeiro de 2023: O Barez Industrial Group lançou o primeiro projeto de pneu OTR gigante do Irã em um terreno de 220 acres com previsão de entrar em operação em três anos.

Escopo do Relatório do Mercado de Pneus do Irã

| Verão |

| Inverno |

| Todas as Estações |

| Radial |

| Diagonal |

| Não Pneumático / Sem Ar |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Pesados e Ônibus |

| Motocicletas |

| Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Corrida) |

| Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) |

| OEM |

| Pós-Venda (Reposição e Recapagem) |

| Abaixo de 15 Polegadas |

| 15 - 20 Polegadas |

| Acima de 20 Polegadas |

| Veículos de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e de Célula de Combustível |

| Por Estação | Verão |

| Inverno | |

| Todas as Estações | |

| Por Design de Pneu | Radial |

| Diagonal | |

| Não Pneumático / Sem Ar | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Caminhões Pesados e Ônibus | |

| Motocicletas | |

| Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Corrida) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) | |

| Por Usuário Final | OEM |

| Pós-Venda (Reposição e Recapagem) | |

| Por Tamanho de Aro | Abaixo de 15 Polegadas |

| 15 - 20 Polegadas | |

| Acima de 20 Polegadas | |

| Por Propulsão | Veículos de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e de Célula de Combustível |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pneus do Irã em 2025?

O tamanho do mercado de pneus do Irã atingiu USD 2,14 bilhões em 2025 e está projetado para subir para USD 2,73 bilhões até 2030.

Qual é a taxa de crescimento esperada para pneus no Irã entre 2025 e 2030?

A demanda geral está prevista para avançar a um CAGR de 4,99% durante o período de 2025-2030.

Qual segmento de pneus lidera em participação de mercado?

Os designs radiais dominam com 70,25% de participação nas remessas de 2024 no mercado de pneus do Irã.

Por que o pós-venda responde pela maior parte das vendas?

Um parque de veículos envelhecido, duras condições das estradas e programas de subsídios governamentais elevam os volumes de reposição para 64,15% da demanda de 2024.

Página atualizada pela última vez em: