Tamanho e Participação do Mercado Global de Preparação de Amostras para NGS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

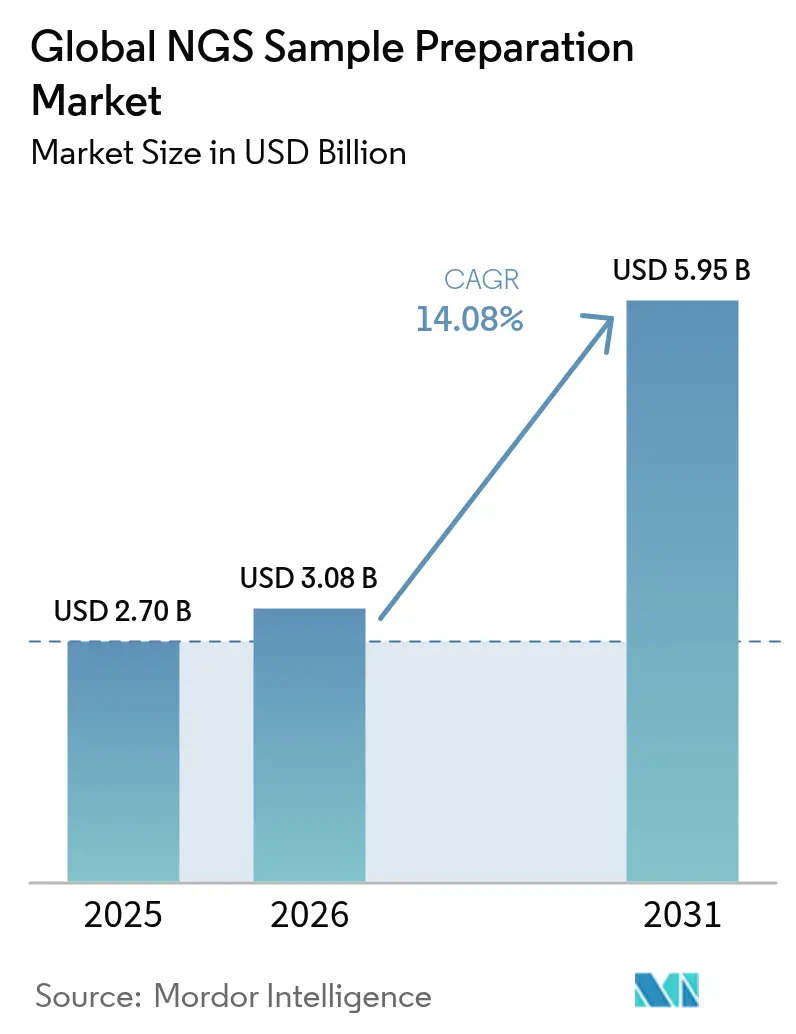

| Tamanho do Mercado (2026) | 3.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

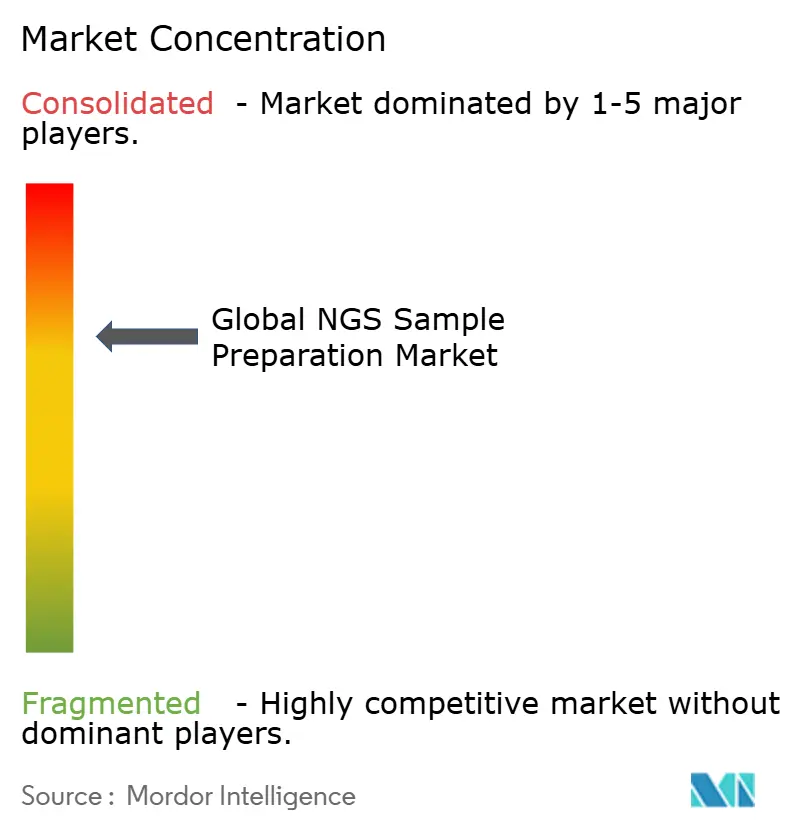

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Preparação de Amostras para NGS por Mordor Intelligence

Espera-se que o tamanho do mercado de preparação de amostras para sequenciamento de nova geração cresça de USD 2,7 bilhões em 2025 para USD 3,08 bilhões em 2026, com previsão de atingir USD 5,95 bilhões até 2031, a um CAGR de 14,08% no período 2026-2031. O crescimento é impulsionado pela redução dos custos de sequenciamento por base, pela automação que reduz o tempo de manuseio manual e pela expansão dos casos de uso clínico, como oncologia e teste pré-natal não invasivo. Reagentes e consumíveis continuam a fornecer fluxos de receita recorrentes, enquanto as estações de trabalho de automação capturam a realocação orçamentária em direção à infraestrutura de redução de mão de obra. A clareza regulatória na América do Norte e os programas genômicos financiados pelo governo na Ásia-Pacífico sustentam a demanda, mesmo quando a resiliência da cadeia de suprimentos e a química sem necessidade de cadeia de frio remodelam as estratégias de aquisição. A intensidade competitiva permanece moderada: os titulares aproveitam a integração vertical, e os novos entrantes bem financiados se diferenciam no custo e na flexibilidade de plataforma.

Principais Conclusões do Relatório

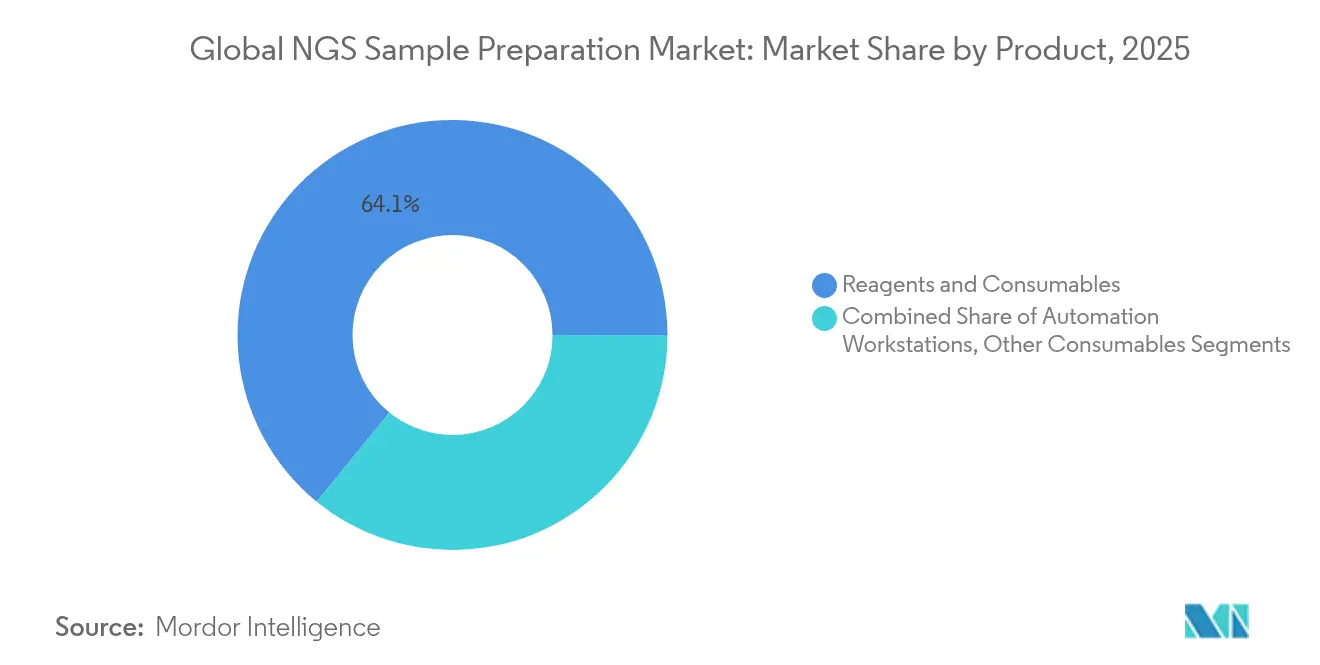

- Por classe de produto, reagentes e consumíveis detinham 64,12% da participação de mercado de preparação de amostras para sequenciamento de nova geração em 2025, enquanto as estações de trabalho de automação devem crescer a um CAGR de 18,28% até 2031.

- Por aplicação, o diagnóstico, incluindo oncologia, representou 53,62% da receita em 2025; a saúde reprodutiva (NIPT) deve expandir-se a um CAGR de 17,62% até 2031.

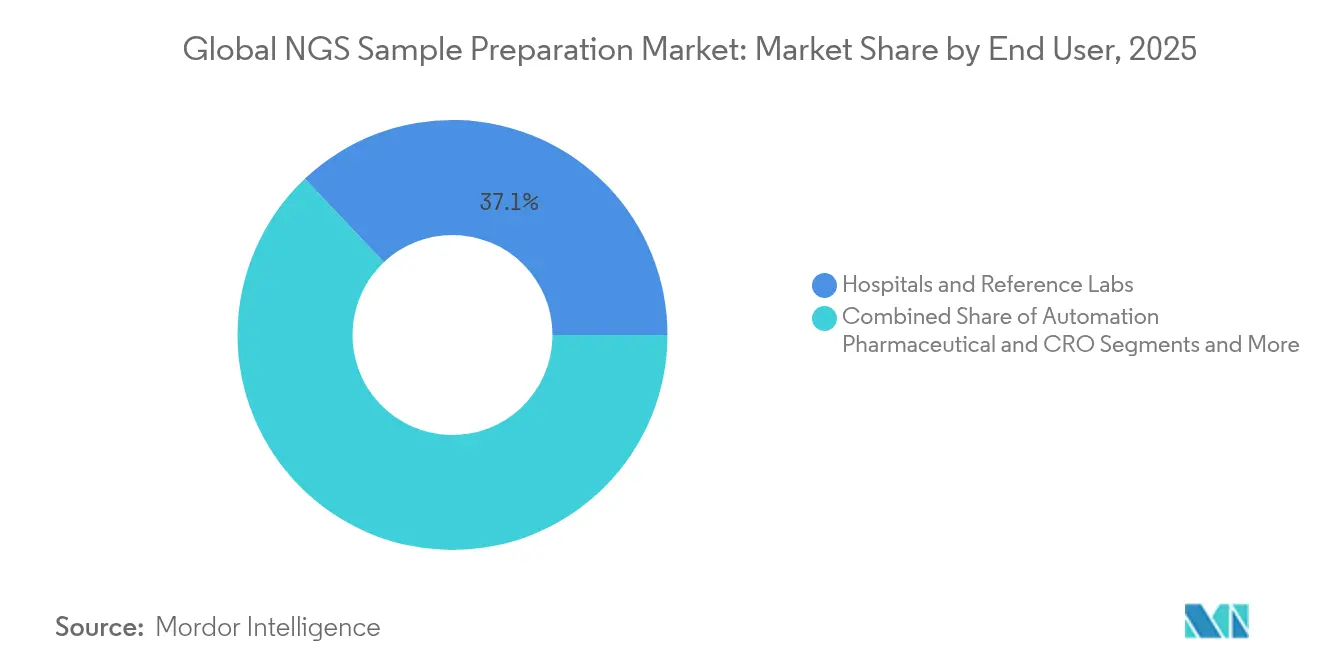

- Por usuário final, hospitais e laboratórios de referência responderam por 37,05% do tamanho do mercado de preparação de amostras para sequenciamento de nova geração em 2025, enquanto as organizações de pesquisa contratada registraram o CAGR mais rápido, de 15,74%, até 2031.

- Por região, a América do Norte liderou com 39,10% de participação de receita em 2025; a Ásia-Pacífico deve crescer a um CAGR de 14,22% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Preparação de Amostras para NGS

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de patógenos infecciosos e emergentes | +2.10% | África Subsaariana, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Redução dos custos de sequenciamento por base e química de plataforma aberta | +2.80% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Automação reduzindo o tempo de manuseio manual em laboratórios de alto rendimento | +2.40% | América do Norte, União Europeia, expansão para os principais mercados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção clínica de sistemas rápidos integrados de amostra a resultado | +1.90% | Sistemas de saúde desenvolvidos globalmente | Curto prazo (≤ 2 anos) |

| Financiamento de capital de risco para startups de preparação de amostras como serviço | +1.20% | América do Norte, Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Expansão das aplicações de oncologia de precisão e diagnóstico complementar | +3.10% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Patógenos Infecciosos e Emergentes

Mais da metade das nações da África Subsaariana já opera plataformas de vigilância de NGS em seus próprios países, acelerando a capacidade de rastreamento de patógenos construída durante a resposta à COVID-19.[1]Ogwell Ouma, "Building Pathogen Genomic Surveillance Capacity," Tropical Medicine and Infectious Disease, mdpi.com Consórcios regionais, como a Iniciativa de Genômica de Patógenos da Ásia, agregam recursos para mitigar os persistentes gargalos de fornecimento. Ensaios metagenômicos validados atingem 93,6% de sensibilidade para vírus respiratórios em menos de 24 horas.[2]Chang-Yi Lin et al., "Metagenomic Sequencing for Respiratory Virus Detection," Nature Communications, nature.com A combinação do sequenciamento por nanoporo com a identificação de resistência antimicrobiana oferece >90% de concordância com dados fenotípicos, reforçando as atualizações de preparação de amostras projetadas para diversas matrizes de espécimes. Os laboratórios, portanto, priorizam kits compatíveis com amostras de baixo volume de entrada e ricas em patógenos, com tempo de resposta reduzido.

Redução dos Custos de Sequenciamento por Base e Química de Plataforma Aberta

Os preços dos componentes para células de fluxo, enzimas e terminadores continuam a cair à medida que as cadeias de suprimentos multifornecedoras amadurecem, permitindo que novos entrantes comercializem sequenciadores de bancada por menos de USD 100.000. A química de biblioteca integrada na célula de fluxo da Illumina, com lançamento comercial previsto para 2025, elimina etapas separadas de preparação de biblioteca e reduz os custos gerais por execução. Kits agnósticos de plataforma, como o CapTrap-seq, oferecem aos laboratórios a flexibilidade de trocar de instrumentos sem revalidar a preparação upstream. Esses desenvolvimentos deslocam as decisões de orçamento de capital dos ciclos de substituição de hardware para a otimização de química e fluxo de trabalho, reforçando a concorrência de preços entre os reagentes.

Automação Reduzindo o Tempo de Manuseio Manual em Laboratórios de Alto Rendimento

Os manuseadores de líquido acústicos comprimem um fluxo de trabalho manual de oito horas para aproximadamente 30 minutos, liberando as escassas horas dos técnicos. Sistemas de alto rendimento, como o MGISP-960, automatizam 96 placas em uma execução não supervisionada, alinhando-se com hospitais que processam milhares de amostras de oncologia e doenças hereditárias mensalmente. Módulos de agendamento com inteligência artificial reduzem ainda mais os atrasos de aquisição e diminuem as faltas de estoque de consumíveis. Após a automação, os laboratórios de citogenética relatam menor variabilidade entre operadores, destacando o prêmio de reprodutibilidade que justifica os gastos de capital.

Adoção Clínica de Sistemas Rápidos Integrados de Amostra a Resultado

Os programas de biópsia líquida no Canadá alcançam um prazo médio de três dias — da coleta ao relatório — em comparação com os fluxos de trabalho tradicionais de tecido, que podem ultrapassar duas semanas. As aprovações de avanço da FDA para ensaios de NGS metagenômico em 2023 abriram uma via rápida para painéis de doenças infecciosas, incentivando os laboratórios hospitalares a incorporar o sequenciamento diretamente nos ambientes de atendimento de emergência.[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Regra Final sobre Testes Desenvolvidos em Laboratório (LDTs)," fda.gov A química Q20+ do nanoporo agora registra ≥99% de precisão de leitura bruta, apoiando o rastreamento rápido de surtos enquanto mantém os benefícios de leitura longa. Os módulos de preparação integrados aos sequenciadores eliminam as etapas legadas de biblioteca e cumprem as janelas de dosagem em oncologia.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação intensiva em capital e custos de consumíveis para laboratórios de médio porte | -1.80% | Global, mais agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Alta variabilidade na qualidade da amostra upstream impactando o rendimento da biblioteca | -1.20% | Ambientes com recursos limitados em todo o mundo | Curto prazo (≤ 2 anos) |

| Orientação regulatória fragmentada para testes desenvolvidos em laboratório entre regiões | -2.10% | Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Restrições de cadeia de frio para logística de reagentes em mercados emergentes | -1.40% | África Subsaariana, Sudeste Asiático, América Latina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Automação Intensiva em Capital e Custos de Consumíveis para Laboratórios de Médio Porte

Unidades como o MGISP-960 exigem investimentos de seis dígitos e rendimento constante; laboratórios que processam menos de 1.000 amostras por mês têm dificuldade em realizar economias por amostra. Os consumíveis podem representar até 70% do custo total de preparação, pressionando as instalações de volume médio a terceirizar o sequenciamento. As químicas de estabilização à temperatura ambiente da Biomatrica agora mantêm a integridade do DNA sem cadeia de frio, oferecendo um remédio parcial e reduzindo os gastos com logística. Os fornecedores de preparação de amostras como serviço preenchem as lacunas de capacidade, mas desaceleram o crescimento direto de equipamentos de capital.

Orientação Regulatória Fragmentada para Testes Desenvolvidos em Laboratório entre Regiões

A regra final da FDA de maio de 2024 elimina gradualmente a discricionariedade de aplicação ao longo de quatro anos, exigindo revisão pré-mercado para LDTs de alto risco. As vias do IVDR europeu divergem nos requisitos de documentação, enquanto vários países da Ásia-Pacífico aplicam esquemas de registro locais, obrigando os laboratórios multinacionais a gerenciar validações paralelas. As empresas menores enfrentam custos administrativos adicionais, ampliando a vantagem dos titulares com equipes de conformidade dedicadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Produto: Automação Impulsiona o Crescimento do Segmento Premium

Reagentes e consumíveis detinham 64,12% da participação de mercado de preparação de amostras para sequenciamento de nova geração em 2025, ressaltando seu perfil de receita recorrente. As estações de trabalho de automação, embora com receita absoluta menor, devem crescer 18,28% ao ano à medida que a escassez de pessoal eleva o custo dos fluxos de trabalho manuais. O kit de fragmentação enzimática NEBNext Ultra II reduz o tempo de manuseio para 15 minutos, mantendo alta complexidade de biblioteca, exemplificando como os avanços na química complementam a automação. Dentro deste segmento, dispositivos de valor agregado que monitoram o uso de reagentes e previnem erros de pipetagem garantem preços premium e períodos de retorno inferiores a 18 meses para laboratórios que excedem 500 amostras mensais.

Os laboratórios agrupam cada vez mais o hardware de automação com painéis de software que preveem o esgotamento de reagentes, alinhando as compras à entrega just-in-time. O manuseador I.DOT da DISPENDIX automatiza 80% das etapas de preparação de biblioteca e fornece pontos de verificação de controle de qualidade visual, reduzindo as taxas de reexecução. À medida que o rendimento aumenta, essas plataformas integradas otimizam o consumo de reagentes e fortalecem as estratégias de fidelização de fornecedores.

Por Aplicação: A Medicina de Precisão Acelera a Adoção Clínica

O diagnóstico, liderado pela oncologia, gerou 53,62% da receita de 2025, à medida que o perfil genômico se tornou o padrão de atendimento nos principais subtipos de câncer. O NIPT deve registrar um CAGR de 17,62% até 2031, impulsionado pela cobertura mais ampla dos pagadores e pela expansão dos ensaios de haplótipo paterno. Os painéis de oncologia de precisão agora detectam doença residual mínima em tumores em estágio inicial, orientando as escolhas de terapia adjuvante e aumentando os requisitos de sensibilidade para a preparação de amostras. A aliança da Labcorp com a Ultima Genomics nos testes de doença residual baseados em sequenciamento de genoma completo ilustra como os laboratórios clínicos refinam os fluxos de trabalho para frequências alélicas de variantes ultrabaixas.

Os grupos de descoberta de medicamentos adotam o sequenciamento de célula única para decifrar os microambientes tumorais, enquanto os pesquisadores agrícolas empregam o genotipagem por sequenciamento direcionado para melhorar as características das culturas, diversificando a receita além da saúde humana. Esses casos de uso variados sustentam o mercado de preparação de amostras para sequenciamento de nova geração à medida que os fabricantes de kits adaptam as químicas para DNA circulante, tecido FFPE ou material vegetal, garantindo a adaptabilidade do fluxo de trabalho.

Por Usuário Final: As Organizações de Pesquisa Contratada Capitalizam as Tendências de Terceirização

Hospitais e laboratórios de referência garantiram 37,05% da receita de 2025; no entanto, as organizações de pesquisa contratada estão se expandindo a um CAGR de 15,74%, à medida que os desenvolvedores farmacêuticos terceirizam projetos de genômica para parceiros especializados. A Charles River agora agrupa serviços de identificação microbiana, RNA-Seq e edição por CRISPR em pacotes completos que dispensam gastos com infraestrutura interna. Os institutos acadêmicos permanecem compradores estáveis, mas as biotecnológicas de médio porte cada vez mais fazem parcerias com organizações de pesquisa contratada para obter dados de sequência de grau regulatório, reforçando o crescimento de terceiros.

Os fabricantes de automação respondem oferecendo plataformas conectadas à nuvem que permitem atualizações remotas de protocolos e monitoramento de desempenho, recursos valorizados pelas redes distribuídas de organizações de pesquisa contratada que gerenciam ensaios clínicos multicêntricos. Essas dinâmicas sustentam a demanda por equipamentos e consumíveis, consolidando as organizações de pesquisa contratada como um grupo de clientes downstream fundamental.

Por Fase de Fluxo de Trabalho: A Integração Impulsiona Ganhos de Eficiência

A qualidade da extração determina o sucesso downstream, mas a construção de bibliotecas permanece a fase mais propensa a erros. Isso impulsionou a adoção de kits de transposons ligados a esferas, como o Illumina DNA Prep, que oferecem cobertura uniforme do genoma a partir de 1 a 500 ng de entrada em 3,5 horas. O enriquecimento de alvos por captura híbrida aumenta a sensibilidade de 10 a 100 vezes, um benefício essencial para os ensaios de biópsia líquida. Os módulos de controle de qualidade em tempo real agora sinalizam fragmentos subótimos durante a execução, permitindo ajustes de protocolo imediatos.

A convergência de fluxos de trabalho está acelerando a química integrada na célula de fluxo da Illumina, prevista para 2025, que une a preparação de biblioteca e o sequenciamento em um único consumível, prometendo menor risco de contaminação e tempos de ciclo mais curtos. Suítes integradas que abrangem desde a extração até a visualização de dados estão, portanto, remodelando as aquisições em direção a ecossistemas de fornecedor único, consolidando ainda mais os gastos no mercado de preparação de amostras para sequenciamento de nova geração.

Análise Geográfica

A América do Norte detinha 39,10% da receita de 2025, ancorada por robustas estruturas de reembolso de saúde e vias regulatórias claras que reduzem o risco de adoção. Illumina, Thermo Fisher Scientific e Element Biosciences mantêm pegadas de fabricação e suporte regional, facilitando os ciclos de validação dos clientes. Os programas de biópsia líquida em hospitais comunitários do Canadá ilustram a adoção clínica, enquanto o México aproveita a proximidade com os fornecedores dos Estados Unidos para ampliar a capacidade dos laboratórios de referência.

A Europa se beneficia de financiamento coordenado para pesquisa e maturidade de infraestrutura na Alemanha, no Reino Unido, na França, na Itália e na Espanha. As regras harmonizadas do IVDR permitem a implantação transfronteiriça de kits, embora a documentação adicional imponha custos adicionais que os laboratórios menores compensam por meio de modelos de compras em consórcio. Os mercados emergentes da Europa Oriental ganham transferência de tecnologia por meio de projetos conjuntos com centros genômicos estabelecidos, ampliando a contribuição regional para o tamanho do mercado de preparação de amostras para sequenciamento de nova geração.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 14,22%, à medida que os governos incorporam a genômica nas agendas de saúde pública. A iniciativa IndiGen da Índia, que sequenciou 1.000 genomas, impulsionou a capacidade local de biobanco. A MGI Tech da China amplia as estações de trabalho automatizadas internamente e as exporta para o Sudeste Asiático, enquanto o Japão é pioneiro no sequenciamento rápido em hospitais terciários. No entanto, a logística de cadeia de frio e os padrões regulatórios variados permanecem obstáculos que os fornecedores abordam por meio de estabilizadores à temperatura ambiente e escritórios locais de suporte de conformidade.

Panorama Competitivo

A concentração de mercado é moderada: os cinco principais fornecedores, como Illumina, Thermo Fisher Scientific, Qiagen, Agilent e MGI Tech, controlam coletivamente participação de mercado significativa, refletindo tanto a propriedade de plataformas quanto as taxas de adesão de reagentes. A aquisição de USD 350 milhões da SomaLogic pela Illumina traz a proteômica para seu ecossistema, reforçando o potencial de venda cruzada de multiômica. A participação majoritária da Hitachi High-Tech na Nabsys expande as capacidades de mapeamento eletrônico, sinalizando um interesse mais amplo em fluxos de trabalho de variantes estruturais.

A Element Biosciences demonstra como P&D focado e USD 277 milhões em novo capital podem rapidamente avançar de 40 para 190 instalações de sequenciadores em um ano, desafiando os benchmarks de relação custo-desempenho. Os fornecedores competem cada vez mais pelo custo total de propriedade, pela amplitude do fluxo de trabalho e pela análise integrada, em vez de apenas pelo comprimento de leitura ou pela precisão.

As alianças estratégicas com laboratórios de diagnóstico, organizações de pesquisa contratada e parceiros de genômica agrícola ampliam as pegadas de aplicação e garantem a receita de consumíveis.

Líderes Globais da Indústria de Preparação de Amostras para NGS

Illumina, Inc.

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

PerkinElmer Inc.

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Illumina concordou em adquirir a SomaLogic por USD 350 milhões para integrar o ensaio de proteômica SomaScan aos fluxos de trabalho de NGS.

- Fevereiro de 2025: A Agilent comprometeu USD 725 milhões para dobrar a capacidade de fabricação de ácidos nucleicos terapêuticos, com novos embarques previstos para 2026.

- Janeiro de 2025: A GeneDx anunciou planos de adquirir a Fabric Genomics por até USD 51 milhões para descentralizar a interpretação genômica com base em inteligência artificial.

- Julho de 2024: A Labcorp ampliou sua parceria com a Ultima Genomics para aplicar o sequenciamento de genoma completo na detecção de doença residual mínima.

Escopo do Relatório do Mercado Global de Preparação de Amostras para NGS

De acordo com o escopo deste relatório, o sequenciamento de nova geração (NGS) é uma tecnologia de alto rendimento capaz de fornecer informações sobre qualquer espécie em nível genômico, transcriptômico ou epigenético. O NGS tornou possível obter informações genéticas de amostras de forma muito mais rápida, com maior confiabilidade e custo mais baixo do que nunca. Os rápidos desenvolvimentos nas tecnologias de sequenciamento resultaram em um aumento significativo nas capacidades de rendimento e em uma redução de custos. O Mercado de Preparação de Amostras para NGS é Segmentado por Classe de Produto (Reagentes e Consumíveis, Estações de Trabalho), Aplicação (Diagnóstico, Descoberta de Medicamentos e Outras Aplicações), Usuário Final (Hospitais e Clínicas, Empresas Farmacêuticas e de Biotecnologia e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Reagentes e Consumíveis |

| Estações de Trabalho de Automação |

| Outros Consumíveis |

| Extração e Purificação de Ácidos Nucleicos |

| Construção de Biblioteca |

| Enriquecimento de Alvos / Geração de Âmplicons |

| Controle de Qualidade e Quantificação |

| Diagnóstico |

| Descoberta de Medicamentos / Genômica Funcional |

| Agricultura e Pesquisa Animal |

| Outras Aplicações de Pesquisa |

| Hospitais e Laboratórios de Referência |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Produto | Reagentes e Consumíveis | |

| Estações de Trabalho de Automação | ||

| Outros Consumíveis | ||

| Por Fase de Fluxo de Trabalho | Extração e Purificação de Ácidos Nucleicos | |

| Construção de Biblioteca | ||

| Enriquecimento de Alvos / Geração de Âmplicons | ||

| Controle de Qualidade e Quantificação | ||

| Por Aplicação | Diagnóstico | |

| Descoberta de Medicamentos / Genômica Funcional | ||

| Agricultura e Pesquisa Animal | ||

| Outras Aplicações de Pesquisa | ||

| Por Usuário Final | Hospitais e Laboratórios de Referência | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de preparação de amostras para sequenciamento de nova geração?

Está avaliado em USD 3,08 bilhões em 2026 e deve atingir USD 5,95 bilhões até 2031.

Qual classe de produto domina a receita?

Reagentes e consumíveis respondem por 64,12% da receita de 2025, refletindo a demanda recorrente por amostra.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

Programas financiados pelo governo, como o projeto IndiGen da Índia, a expansão da vigilância de patógenos e o aumento do investimento em saúde impulsionam um CAGR de 14,22% na região.

Como as estações de trabalho de automação estão impactando a economia dos laboratórios?

Elas reduzem uma preparação de biblioteca manual de oito horas para aproximadamente 30 minutos, oferecendo retorno sobre o investimento em até 18 meses para laboratórios de alto volume.

Quais mudanças regulatórias afetam os testes desenvolvidos em laboratório nos Estados Unidos?

A regra final da FDA de maio de 2024 elimina gradualmente a discricionariedade de aplicação ao longo de quatro anos, exigindo que os LDTs de alto risco sejam submetidos a revisão pré-mercado.

Página atualizada pela última vez em: