Tamanho e Participação do Mercado de Serviços de Laboratório Clínico da Nigéria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

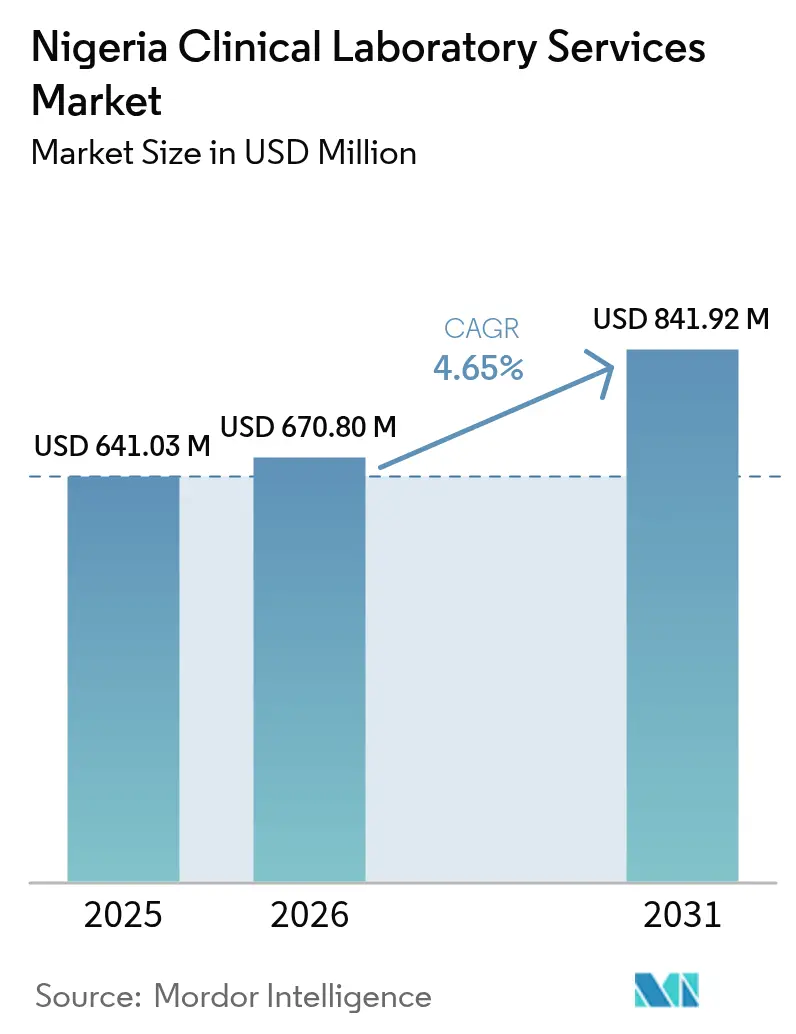

| Tamanho do mercado no ano base (2025) | 641.03 Milhões de dólares |

| Tamanho do Mercado (2026) | 670.8 Milhões de dólares |

| Tamanho do Mercado (2031) | 841.92 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.65% CAGR |

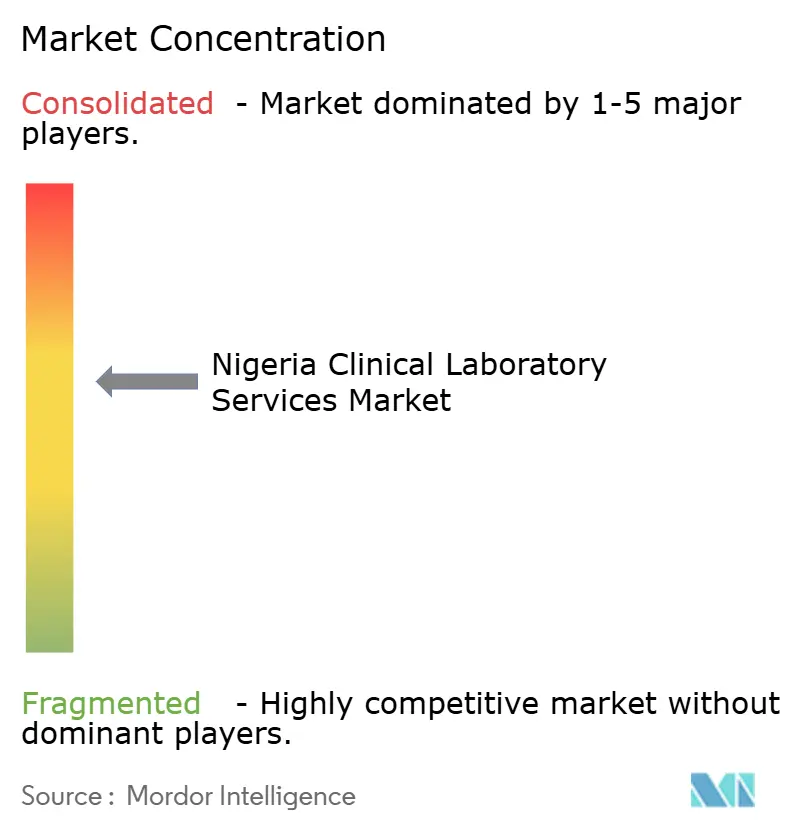

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Laboratório Clínico da Nigéria por Mordor Intelligence

Espera-se que o tamanho do mercado de serviços de laboratório clínico da Nigéria cresça de USD 641,03 milhões em 2025 para USD 670,8 milhões em 2026, com previsão de atingir USD 841,92 milhões até 2031 a um CAGR de 4,65% no período 2026-2031. A demanda sustentada decorre da dupla carga de doenças, do aumento das inscrições em planos de saúde e do contínuo investimento público-privado que moderniza a infraestrutura diagnóstica. A volatilidade cambial e um salto de 1.100% nos custos de antibióticos após a saída de empresas farmacêuticas multinacionais comprimiram as margens, mas os volumes de testes aumentaram à medida que os médicos intensificaram os cuidados baseados em evidências para compensar a escassez de medicamentos. A adoção de tecnologia, especialmente sistemas de informação laboratorial e plataformas de diagnóstico no ponto de atendimento, melhorou os tempos de resposta nos centros urbanos, enquanto análises habilitadas por inteligência artificial começaram a penetrar nos fluxos de trabalho de triagem de retinopatia diabética. Apesar das restrições de mão de obra — a Nigéria conta com apenas 55.000 médicos para 220 milhões de cidadãos —, o compartilhamento de tarefas, a telepatologia e as redes centralizadas de referência ajudaram os laboratórios a manter a continuidade dos serviços.

Principais Conclusões do Relatório

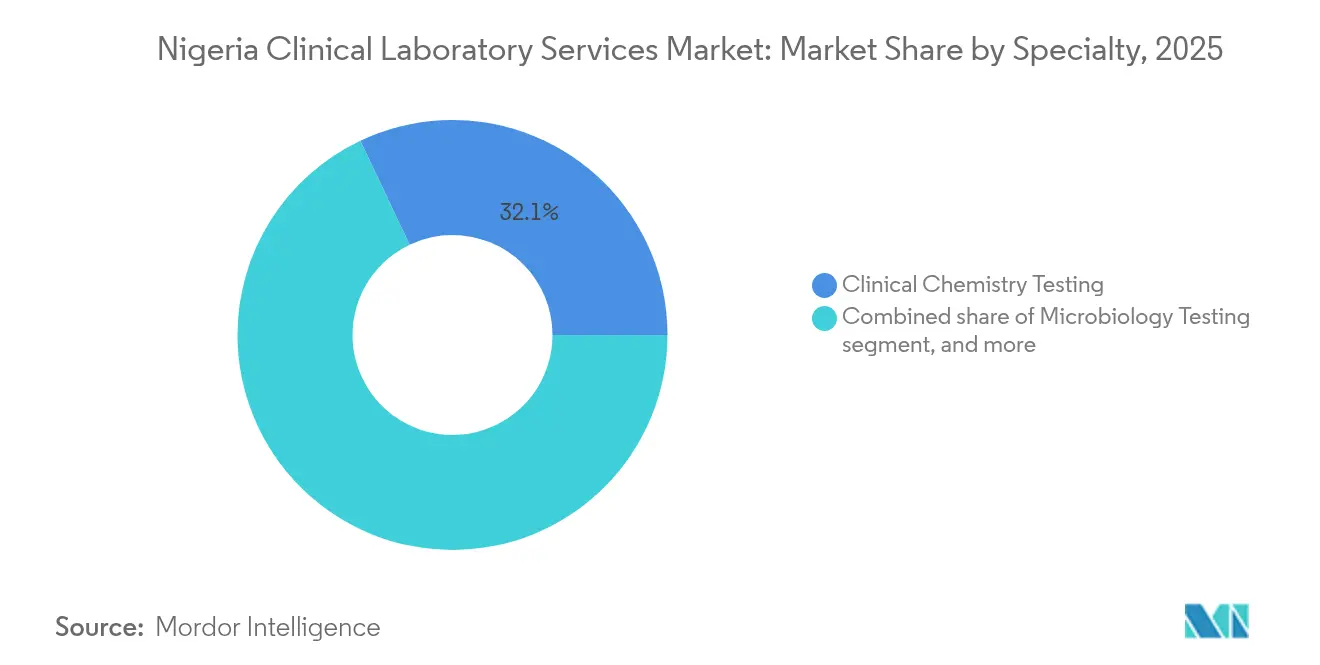

- Por especialidade, a química clínica liderou com 32,05% de participação na receita em 2025; os testes genéticos e moleculares devem avançar a um CAGR de 6,31% até 2031.

- Por tipo de prestador, os laboratórios independentes e de referência responderam por 59,10% da participação no mercado de serviços de laboratório clínico da Nigéria em 2025, enquanto os laboratórios hospitalares estão se expandindo a um CAGR de 6,08% até 2031.

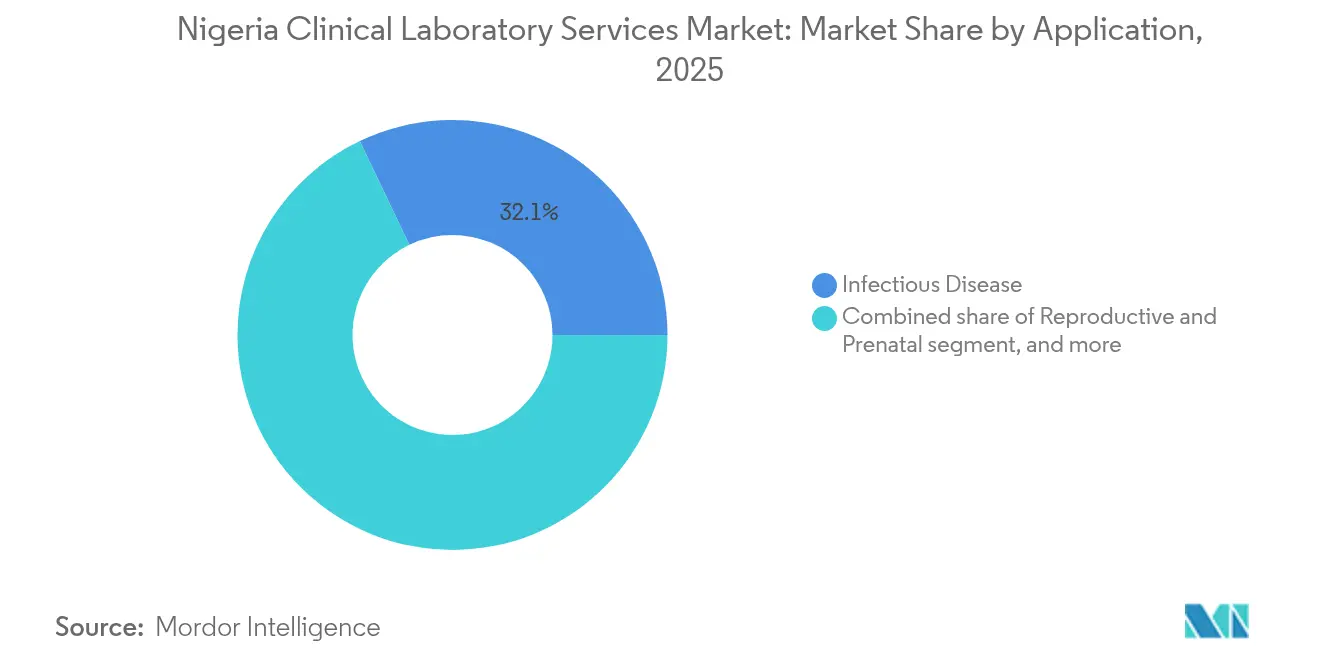

- Por aplicação, os testes de doenças infecciosas capturaram 32,10% do tamanho do mercado de serviços de laboratório clínico da Nigéria em 2025; os testes de doenças não transmissíveis têm previsão de registrar um CAGR de 7,14% até 2031.

- Por tipo de teste, os testes de rotina representaram 55,12% do tamanho do mercado de serviços de laboratório clínico da Nigéria em 2025; os testes especializados e esotéricos têm projeção de crescimento a um CAGR de 6,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Laboratório Clínico da Nigéria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças e Demanda por Diagnósticos | +1.2% | Lagos, Kano, Rivers | Médio prazo (2-4 anos) |

| Expansão dos Investimentos em Saúde Público-Privados | +0.9% | Lagos, Abuja, Port Harcourt | Longo prazo (≥ 4 anos) |

| Crescimento da Cobertura de Planos de Saúde | +0.7% | Nacional | Longo prazo (≥ 4 anos) |

| Adoção de Tecnologias Digitais e de Diagnóstico no Ponto de Atendimento | +0.8% | Centros urbanos com extensão para áreas rurais | Médio prazo (2-4 anos) |

| Gastos com Saúde Impulsionados por Remessas da Diáspora | +0.5% | Sudoeste e Sudeste | Curto prazo (≤ 2 anos) |

| Iniciativas Governamentais de Qualidade e Acreditação | +0.6% | Instalações terciárias em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças e Demanda por Diagnósticos

O combate simultâneo da Nigéria contra doenças infecciosas e não transmissíveis sustenta o crescimento estrutural do mercado de serviços de laboratório clínico da Nigéria. A positividade para malária ultrapassou 52,4% em vários estados durante 2024, enquanto a cobertura do GeneXpert para tuberculose disparou de 7,4% em 2015 para 66% em 2023, evidenciando programas agressivos de busca de casos. Ao mesmo tempo, a prevalência de doenças cardiovasculares se acelerou, mas apenas 31,6% dos hospitais terciários entregaram resultados de marcadores cardíacos dentro da janela recomendada de uma hora[1]F. Mbonu et al., "Estudo de Tempo de Resposta de Marcadores Cardíacos," Revista Africana de Ciências da Saúde, ajhsjournal.org. As taxas de hepatite viral — 6,9% para hepatite B e 4,8% para hepatite C — exigem monitoramento contínuo da carga viral. O crescimento populacional em direção a 440 milhões até 2050 aumenta a pressão sobre os laboratórios existentes, impulsionando a expansão de redes e a adoção de analisadores de alto rendimento. Coletivamente, essas tendências epidemiológicas se traduzem em demanda duradoura por testes de múltiplas especialidades, que protege o mercado de serviços de laboratório clínico da Nigéria de oscilações econômicas cíclicas.

Expansão dos Investimentos em Saúde Público-Privados

A Iniciativa Nacional de Investimento para Renovação do Setor de Saúde catalisa USD 3 bilhões em financiamento combinado, canalizando recursos para 3.000 centros de atenção primária planejados equipados com laboratórios básicos. A alocação orçamentária federal para a saúde aumentou 41,5% em 2023, incluindo ₦37 bilhões para modernização de instalações. O capital privado segue o mesmo caminho: uma rede com sede em Lagos obteve USD 2 milhões para expansão da rede, enquanto um fabricante internacional de dispositivos de diagnóstico in vitro estabeleceu um centro de gestão antimicrobiana em 2023, trazendo capacidade avançada de testes fenotípicos para a África Ocidental. As parcerias transfronteiriças reduzem os custos de aquisição de equipamentos, permitem descontos por volume de reagentes e aceleram a busca pela acreditação ISO 15189. Esse impulso de investimento sustenta o crescimento de volume a longo prazo, mesmo diante da persistência de riscos macroeconômicos.

Crescimento da Cobertura de Planos de Saúde

A implementação da Lei da Autoridade Nacional de Seguro de Saúde em 2022 reformula os fluxos de pagamento em todo o mercado de serviços de laboratório clínico da Nigéria. O Fundo para Grupos Vulneráveis tem como alvo 83 milhões de cidadãos, potencialmente dobrando a base de segurados e reduzindo a atual taxa de gastos diretos de 76%. As primeiras implantações do Fundo Básico de Provisão de Saúde nos estados do norte já elevam a adesão a exames pré-natais e as frequências de monitoramento de doenças crônicas. Os laboratórios estão redesenhando interfaces de faturamento para integrar módulos de gestão de sinistros, encurtando os ciclos de reembolso e melhorando o fluxo de caixa. A cobertura mais ampla incentiva testes preventivos e painéis de gestão de doenças em intervalos prolongados, sustentando um crescimento estável de volume ao longo da próxima década.

Adoção de Tecnologias Digitais e de Diagnóstico no Ponto de Atendimento

A digitalização avança de sistemas de informação laboratorial isolados para plataformas integradas hospedadas na nuvem, capazes de conectividade bidirecional com prontuários eletrônicos de saúde em hospitais terciários de Lagos e Abuja. Uma auditoria estadual de prontidão identificou uma melhoria de 35 pontos nas pontuações de adoção de sistemas de informação laboratorial entre 2022 e 2024. Hubs de diagnóstico móvel utilizam analisadores leves e conectividade via satélite, reduzindo drasticamente os tempos de trânsito de amostras para pacientes rurais. Glicosímetros portáteis e tiras de urina para diagnóstico no ponto de atendimento já são padrão em 68% das instalações pesquisadas, mas menos de 56% mantêm registros contínuos de controle de qualidade. Analisadores habilitados por inteligência artificial, como uma plataforma de triagem oftalmológica com meta de testar 5 milhões de nigerianos até 2027, prometem compensar a escassez de especialistas e elevar a precisão diagnóstica. Os reguladores atualizaram as listas de verificação de validação para incorporar protocolos de segurança cibernética e privacidade de dados, equilibrando inovação com mandatos de segurança do paciente.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mão de Obra Qualificada e Infraestrutura Limitadas | −0.8% | Regiões rurais e do norte | Longo prazo (≥ 4 anos) |

| Desafios na Cadeia de Suprimentos e na Confiabilidade do Fornecimento de Energia | −0.6% | Nacional, agudo nos estados do norte | Médio prazo (2-4 anos) |

| Flutuações Cambiais Aumentando os Custos de Insumos | −0.5% | Instalações dependentes de importações em todo o país | Curto prazo (≤ 2 anos) |

| Supervisão Regulatória e de Qualidade Fragmentada | −0.4% | Múltiplos órgãos em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mão de Obra Qualificada e Infraestrutura Limitadas

A densidade de médicos está em 1:4.000, muito abaixo da meta da Organização Mundial da Saúde de 1:600, uma vez que 15.000 a 16.000 clínicos emigraram nos últimos cinco anos. Os programas de formação de técnicos de laboratório matriculam menos de 2.100 graduados por ano, deixando uma lacuna de competências cada vez maior. Os diferenciais salariais — a remuneração doméstica varia de USD 2.000 a USD 4.000 por ano, em comparação com USD 60.000 no Reino Unido — alimentam a migração para o exterior. A escassez de equipamentos agrava o estresse da força de trabalho: apenas 55,9% dos hospitais terciários operam analisadores de marcadores cardíacos funcionais, e 43% carecem de fornecimento ininterrupto de energia, essencial para o armazenamento de reagentes em cadeia fria. Os centros de diagnóstico rurais sofrem mais com as escassez, estendendo os tempos de amostra a resultado além das janelas clinicamente úteis. Sem subsídios acelerados de formação e incentivos de retenção, o setor de serviços de laboratório clínico da Nigéria corre o risco de gargalos de capacidade que limitam o crescimento a longo prazo.

Desafios na Cadeia de Suprimentos e na Confiabilidade do Fornecimento de Energia

Os laboratórios importam 79% dos analisadores, reagentes e consumíveis, expondo-os à volatilidade cambial que inflou os custos quando o naira se desvalorizou 55% em relação ao dólar americano em 2024[2]Banco Central da Nigéria, "Estatísticas do Mercado de Câmbio 2024," cbn.gov.ng. A saída de distribuidores farmacêuticos multinacionais em 2024 perturbou os pipelines de entrega de reagentes just-in-time, forçando os laboratórios a pré-encomendar estoques de seis meses, imobilizando assim o capital de giro. A confiabilidade da rede elétrica nacional ficou em torno de 68% de tempo de atividade, obrigando as instalações a depender de geradores a diesel que elevaram os custos de energia por teste em 11%. Falhas na cadeia fria levaram a um desperdício de 7,3% de reagentes em laboratórios periféricos durante o pico da malária em 2023. A Agência Nacional de Administração de Alimentos e Medicamentos começou a pilotar um canal de importação acelerada de dispositivos de diagnóstico in vitro alinhado com a pré-qualificação da Organização Mundial da Saúde para reduzir os atrasos alfandegários pela metade, mas a ampliação ainda está pendente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Especialidade: Os Testes Moleculares Aceleram os Cuidados de Precisão

A química clínica manteve uma liderança de receita de 32,05% no mercado de serviços de laboratório clínico da Nigéria em 2025, sublinhando o papel da categoria na gestão de diabetes, doenças renais e perfis lipídicos. O domínio do segmento é impulsionado por analisadores automatizados capazes de realizar 400 a 600 testes por hora, minimizando os custos por teste. O diagnóstico molecular, no entanto, registrou um CAGR de 6,31% e está reformulando as trajetórias de crescimento de alta margem. Os programas de triagem genética para doença falciforme e painéis de oncologia ganharam tração política após o lançamento do Centro de Virologia Humana e Genômica em Lagos. Os acordos de aquisição federal reduziram os preços dos reagentes de PCR em 18%, desencadeando a adoção em 27 centros terciários adicionais. Os testes de ácido nucleico para doenças infecciosas agora cobrem 66% da detecção de casos de tuberculose, enquanto as instalações emergentes de sequenciamento de nova geração produziram os primeiros painéis de vigilância genômica de patógenos da Nigéria em 2024. Espera-se, portanto, que o tamanho do mercado de serviços de laboratório clínico da Nigéria para diagnóstico molecular suba de forma constante à medida que as capacidades se expandam e as curvas de custo caiam.

O crescimento paralelo permeia a microbiologia, a hematologia e a imunologia. A receita de microbiologia aumentou após uma expansão molecular nacional da tuberculose que reduziu o tempo de resposta dos testes para 3 horas. A demanda por hematologia permanece vinculada ao manejo da malária e da doença falciforme; a abertura de um laboratório dedicado a hemoglobinopatias em Awka estendeu os testes especializados de citometria de fluxo além de Lagos. O crescimento da imunologia está ancorado no monitoramento da carga viral do HIV, com os preços dos kits de reagentes caindo 12% sob esquemas de aquisição conjunta. Os serviços de citologia e patologia ficam para trás devido a uma proporção de 1:250.000 entre patologistas e população, mas os pilotos de leitura remota de lâminas poderiam desbloquear a demanda latente. À medida que os perfis de doenças se diversificam, os laboratórios multidisciplinares capazes de encaminhar amostras por linhas de química, imunoensaio e molecular capturarão um prêmio, aprofundando a diferenciação competitiva.

Por Prestador: Redes Independentes Mantêm Vantagem de Escala

Os laboratórios independentes e de referência comandaram 59,10% da participação no mercado de serviços de laboratório clínico da Nigéria em 2025, aproveitando a logística de hub-and-spoke, a confiança na marca e o marketing direto ao consumidor. As principais redes processam mais de 2 milhões de testes anualmente, oferecendo menus abrangentes que vão da hematologia à genômica de alta resolução. A eficiência de custos decorre de analisadores centralizados de alto rendimento e contratos de compra em volume de reagentes, permitindo margens estreitas por teste enquanto sustentam a lucratividade. Os laboratórios hospitalares, historicamente limitados por orçamentos de capital, agora se beneficiam de fundos de infraestrutura reservados no âmbito da Iniciativa de Renovação da Saúde, registrando um CAGR de 6,08% e fechando lacunas de serviço em áreas periurbanas.

Os modelos de parceria se multiplicam à medida que laboratórios privados assinam acordos de serviços gerenciados com hospitais públicos, instalando analisadores em troca de volumes mínimos garantidos. As redes de telepatologia encaminham lâminas histológicas para centros de referência, ampliando a abrangência dos serviços sem patologistas presenciais em tempo integral. Prevê-se que o tamanho do mercado de serviços de laboratório clínico da Nigéria atribuído às operações integradas em hospitais aumente à medida que os centros terciários se atualizam para a ISO 15189 para melhorar as métricas de prontidão para transplantes. No entanto, a migração do pool de lucros para os laboratórios hospitalares pode permanecer limitada até que as tarifas de reembolso se alinhem com as flutuações cambiais em tempo real. As redes independentes contra-atacam integrando coleta domiciliar e portais de resultados digitais, fortalecendo sua posição no mercado.

Por Aplicação: Os Painéis de Doenças Crônicas Superam o Foco Tradicional em Doenças Infecciosas

Os testes de doenças infecciosas ainda geraram 32,10% da receita de 2025, mas sua participação está diminuindo gradualmente à medida que os painéis de doenças não transmissíveis ganham tração. A urbanização e as mudanças alimentares elevaram a prevalência de diabetes em adultos para mais de 6%, aumentando os pedidos de testes de HbA1c em 14% em 2024. Os painéis de risco cardiovascular, compostos por perfis lipídicos, proteína C-reativa de alta sensibilidade e ensaios de marcadores cardíacos, cresceram 11% ano a ano, apesar dos picos nos preços dos reagentes. Consequentemente, prevê-se que o tamanho do mercado de serviços de laboratório clínico da Nigéria acumulado nas aplicações de doenças não transmissíveis cresça mais rapidamente, a um CAGR de 7,14%. Os volumes de triagem pré-natal também aumentaram, vinculados a campanhas financiadas pelo governo para redução da mortalidade materna que exigem exames de sangue pré-natais precoces.

O diagnóstico oncológico permanece incipiente, mas promissor. Um número estimado de 125.000 novos casos de câncer em 2024 impulsionou a demanda por painéis de marcadores tumorais, imunoistoquímica HER2 e pilotos de biópsia líquida, embora a escassez de especialistas continue a limitar a capacidade. Os pacotes de testes de bem-estar se ampliaram com o aumento da cobertura de seguros corporativos, incorporando perfis de vitamina D, tireoide e hormônios em exames de saúde executivos de rotina. Os subsegmentos de doenças infecciosas estão evoluindo: painéis multiplex de patógenos respiratórios e RT-PCR para dengue preenchem lacunas no diagnóstico diferencial à medida que as mudanças climáticas atualizam os mapas de doenças transmitidas por vetores. Os laboratórios que se diversificam em painéis abrangentes de doenças crônicas, mantendo fortes capacidades em doenças infecciosas, colherão fluxos de receita equilibrados e resistentes às oscilações sazonais.

Por Tipo de Teste: Testes Especializados e Esotéricos Desbloqueiam Potencial de Margem

Os testes de rotina representaram 55,12% do volume total em 2025, dominados por hemogramas completos, eletrólitos e urinálise. A automação desses testes atingiu 85% de penetração nos centros urbanos, alcançando um custo variável inferior a USD 1 por ensaio. No entanto, os testes especializados e esotéricos — painéis de citocinas, ensaios farmacogenômicos e sequenciamento de nova geração — registraram um CAGR de 6,52%, superando em muito a expansão dos testes de rotina. Os testes de alta complexidade apresentam margens brutas acima de 45%, em comparação com 22% para os painéis de rotina, representando uma atraente mudança de mix para prestadores orientados ao lucro. Espera-se que o tamanho do mercado de serviços de laboratório clínico da Nigéria atribuído aos testes especializados dobre até 2030, à medida que oncologistas e reumatologistas integram biomarcadores moleculares nas vias de tratamento.

A adoção de diagnóstico no ponto de atendimento adiciona nuances: os dispositivos de ponto de atendimento fornecem leituras rápidas de glicose e troponina em unidades de emergência, mas podem corroer os volumes dos laboratórios centralizados se não forem integrados ao sistema de informação laboratorial para consolidação de dados. Os dados da pesquisa mostram que apenas 56% das instalações realizam verificações diárias de qualidade no ponto de atendimento, arriscando variabilidade nos resultados. A integração de middleware que harmoniza os dados do ponto de atendimento e do laboratório central permanece uma prioridade para evitar silos diagnósticos. A demanda por testes especializados também impulsiona a evolução da logística; os requisitos de cadeia fria e as restrições de estabilidade das amostras levam os laboratórios de referência a implantar mini-hubs regionais equipados com freezers de −80 °C. Consequentemente, a diversificação por tipo de teste molda as estratégias de aquisição, os modelos de pessoal e os horizontes de investimento de capital.

Panorama regulatório

Os serviços de laboratório clínico na Nigéria são regulados principalmente pelo Medical Laboratory Science Council of Nigeria (MLSCN), estabelecido sob o MLSCN Act (Lei nº 11 de 2003). O MLSCN supervisiona o registro, a inspeção e a acreditação de laboratórios médicos públicos e privados, e regula a prática laboratorial médica por meio do registro de profissionais e da aplicação de requisitos de conduta profissional (incluindo as Regras de Conduta Profissional de 2018). Em termos de mercado, os estabelecimentos que oferecem serviços de laboratório médico devem estar registrados no MLSCN, e os laboratórios devem ser dirigidos por um Cientista de Laboratório Médico licenciado. Isso cria uma barreira clara de conformidade para novas instalações e expansões de rede.

Padrões mais amplos do sistema de saúde e supervisão de instalações estão inseridos na estrutura nacional criada pelo National Health Act (2014), incluindo padrões para a prestação de serviços de saúde e mecanismos como o Basic Health Care Provision Fund, que influenciam a utilização de exames em programas públicos. No lado dos insumos, reagentes e produtos químicos de laboratório de diagnóstico também são abrangidos pela supervisão do MLSCN quanto à produção, importação, venda e estocagem. Os processos de validação de diagnóstico in vitro (IVD) são facilitados por meio de fluxos de trabalho do MLSCN, incluindo o pagamento de taxas via plataforma Remita. No geral, o crescimento dos laboratórios acompanha o licenciamento, o ritmo de inspeções e os requisitos de documentação, juntamente com iniciativas macro voltadas para melhorar a qualidade do serviço e a padronização.

Análise da cadeia de valor

A cadeia de valor dos serviços de laboratório clínico na Nigéria começa com fabricantes e distribuidores de IVD que fornecem analisadores, reagentes e consumíveis para um ecossistema dependente de importações. A aquisição então flui por meio de redes de referência independentes, laboratórios hospitalares e instalações autônomas. A viabilização regulatória está inserida no início da cadeia: o MLSCN regula a prática laboratorial e também supervisiona aspectos da produção, importação, venda e estocagem de reagentes de diagnóstico, o que molda a integração de fornecedores e o ônus de conformidade para os fluxos de estoque.

Operacionalmente, os laboratórios convertem insumos em serviços de exames de rotina e especializados por meio de etapas pré-analíticas (acesso do paciente e coleta de espécimes), etapas analíticas (testes em plataformas de laboratório central e de ponto de atendimento) e etapas pós-analíticas (validação de resultados, elaboração de relatórios e entrega ao médico ou paciente). Sistemas de informação laboratorial e ferramentas de relatórios digitais cada vez mais apoiam essas etapas em centros urbanos. A distribuição e o acesso dependem do movimento de espécimes e do desenho da rede, com a National Integrated Specimen Referral Network (NiSRN) utilizando provedores de logística terceirizados para transportar amostras entre instalações periféricas e locais de teste. Isso apoia modelos de hub-and-spoke usados por laboratórios independentes e de referência, mesmo com a gestão fragmentada da cadeia de suprimentos e a variabilidade na gestão da qualidade mantendo a adoção de acreditação desigual, apesar de caminhos como o WHO-AFRO SLIPTA. Rio abaixo, os pagadores e canais de compra abrangem pagamentos diretos, planos corporativos e mecanismos nacionais de seguro em expansão, que influenciam o mix de exames oferecidos e os ciclos de conversão de caixa para os provedores.

Cenário Competitivo

A intensidade competitiva é moderada, sem nenhum operador excedendo 15% de participação de volume nacional. A SYNLAB, com respaldo internacional, aproveita sua rede global de 600 milhões de testes anuais e aquisição centralizada para oferecer painéis especializados, enquanto a Lancet Laboratories mantém força em testes de microbiologia e oncologia. A rede indígena MDaaS Global emprega um modelo digital em primeiro lugar que integra coleta domiciliar, teleconsulta e relatórios BeaconOS, posicionando estrategicamente 17 hubs dentro de 3 horas de distância para 53 milhões de nigerianos. Os laboratórios independentes autônomos competem em conveniência e rapidez de resposta, mas as desvantagens de escala limitam sua capacidade de obter descontos em reagentes.

A tecnologia serve como um diferenciador fundamental. A solução de retinopatia diabética da FundusAI está incorporando análises de imagens retinianas nos fluxos de trabalho de laboratórios parceiros, reduzindo o encaminhamento a oftalmologistas em 38%. Os players estabelecidos investem em middleware para unificar dados de ponto de atendimento, laboratório central e radiologia, melhorando assim a experiência do usuário clínico. O status de acreditação influencia as negociações com pagadores; os laboratórios certificados pela ISO 15189 obtêm prêmios tarifários de 8% em determinados planos de seguro corporativo. As barreiras de entrada no mercado incluem os requisitos de licenciamento do Conselho de Ciências Laboratoriais Médicas da Nigéria, as licenças de importação da Agência Nacional de Administração de Alimentos e Medicamentos e os custos de capital para linhas automatizadas de química, moderando a ameaça de novos entrantes.

As alianças estratégicas se multiplicam. As redes hospitalares terceirizam as operações laboratoriais sob acordos de aluguel de reagentes, garantindo volumes mínimos que reduzem o risco dos investimentos dos fornecedores. Os fornecedores de equipamentos co-localizam engenheiros de manutenção em laboratórios de alto volume, reduzindo o tempo médio de reparo de 72 para 24 horas. A proteção da cadeia de suprimentos por meio de contratos de aquisição em múltiplas moedas ganhou tração após as oscilações cambiais de 2024. A dinâmica competitiva provavelmente se intensificará à medida que os provedores de telemedicina integrem pedidos de laboratório sob demanda, borrando as fronteiras entre os ecossistemas de diagnóstico e atenção primária e reforçando a centralidade da prestação de serviços orientada por dados no mercado de serviços de laboratório clínico da Nigéria.

Líderes do Setor de Serviços de Laboratório Clínico da Nigéria

Mecure Healthcare Limited

AfriGlobal Medicare Limited

Synlab Bondco PLC

Echolab

Union Diagnostic & Clinical Services PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades no mercado de serviços de laboratório clínico da Nigéria centram-se na ampliação da capacidade em conformidade e na melhoria da consistência da qualidade entre locais de teste públicos e privados. O mandato de acreditação e inspeção do MLSCN, juntamente com suas diretrizes nacionais para a instalação de laboratórios médicos, cria espaço para operadores e parceiros de serviços gerenciados oferecerem laboratórios prontos e em conformidade, cobrindo instalação de infraestrutura, documentação, validação e equipe sob a supervisão de um Cientista de Laboratório Médico licenciado. No nível do sistema, o National Health Act (2014) e o Basic Health Care Provision Fund fornecem um canal institucional para expandir o acesso básico a laboratórios na atenção primária, alinhando-se ao contexto do relatório que vincula investimentos em larga escala na atenção primária à prontidão laboratorial.

Uma segunda área de oportunidade envolve a redução de atritos ao longo da cadeia de valor diagnóstica. A digitalização, incluindo a integração de LIS/LIMS e interfaces de faturamento prontas para sinistros, pode ajudar a estender o alcance de exames especializados além das grandes cidades quando combinada com a logística de referência de espécimes. O contexto do relatório também aponta para restrições estruturais contínuas, incluindo a dependência de importações de analisadores e reagentes e a variabilidade na gestão da qualidade, o que sustenta a demanda por capacidades de serviço local, como contratos de manutenção e calibração, programas validados de fornecimento de reagentes e testes de referência centralizados capazes de absorver cargas de trabalho complexas. O crescimento em testes preventivos e de bem-estar, juntamente com o aumento das necessidades de monitoramento de doenças crônicas descrito no contexto do relatório, cria espaço para menus ambulatoriais mais amplos quando combinados com a integração de pagadores e controles de qualidade padronizados.

Desenvolvimentos recentes do setor

- Julho de 2026: a SYNLAB Nigeria destacou sua presença de 43 centros em todo o país, com ênfase na prestação digital de serviços, coleta domiciliar de amostras e parcerias com hospitais e HMOs para ampliar o acesso. O modelo operacional declarado apoia um alcance geográfico mais amplo, ao mesmo tempo em que concentra os testes complexos e os processos de qualidade dentro de uma rede em escala, reforçando os laboratórios independentes e de referência como um canal de serviço fundamental.

- Janeiro de 2026: o African Medical Centre of Excellence iniciou operações comerciais em Abuja, integrando laboratórios avançados de biologia molecular e de imagem. A instalação adiciona capacidade diagnóstica de ponta no país e fortalece as opções de referência para testes complexos, frequentemente limitados por infraestrutura e disponibilidade de mão de obra especializada.

- Agosto de 2024: a HJFMRI inaugurou um laboratório modular de tuberculose em Abuja, aumentando a capacidade nacional de GeneXpert. Essa expansão apoia os fluxos de trabalho de identificação de casos de TB e aumenta a demanda por serviços de testes moleculares e capacidades relacionadas de cadeia de suprimentos e gestão de qualidade em toda a rede de testes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange os serviços de teste laboratorial clínico prestados na Nigéria, onde amostras de pacientes são coletadas e analisadas para apoiar triagem, diagnóstico e monitoramento de tratamento em disciplinas laboratoriais comuns.

Exclusões de escopo: excluímos vendas de instrumentos e consumíveis laboratoriais isolados quando não são faturados como parte de um serviço de teste, e também excluímos testes exclusivamente de pesquisa que não fazem parte do cuidado de rotina ao paciente.

Visão geral da segmentação

- Por Especialidade

- Testes de Química Clínica

- Testes de Microbiologia

- Testes de Hematologia

- Testes de Imunologia

- Testes de Citologia

- Testes Genéticos e Moleculares

- Outras Especialidades

- Por Prestador

- Laboratórios Independentes e de Referência

- Laboratórios Hospitalares

- Por Aplicação

- Doenças Infecciosas

- Doenças Não Transmissíveis / Crônicas

- Saúde Reprodutiva e Pré-natal

- Oncologia

- Triagem de Bem-Estar e Preventiva

- Por Tipo de Teste

- Testes de Rotina

- Testes Especializados / Esotéricos

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental nos ajudou a delinear o conjunto de demanda e as realidades operacionais dos laboratórios na Nigéria antes de finalizar qualquer modelagem. Revisamos planos e estatísticas de saúde pública, como publicações do Federal Ministry of Health, publicações do National Bureau of Statistics e páginas abertas do Nigeria Centre for Disease Control and Prevention que sinalizam necessidades de testes.

Para manter as premissas práticas, também usamos itens como estatísticas alfandegárias e comerciais para importações relacionadas a diagnósticos, revistas médicas revisadas por pares que relatam padrões de testes, e diretrizes ou publicações de órgãos como o Medical Laboratory Science Council of Nigeria e a Organização Mundial da Saúde. No lado da oferta, relatórios anuais, apresentações a investidores e anúncios públicos de operadores de laboratórios e provedores de saúde foram verificados, e uma assinatura paga que abrange dados financeiros de empresas, patentes e dados de importação em nível de embarque foi consultada onde preenchia lacunas. Esses exemplos são ilustrativos, e muitas outras fontes públicas também foram usadas para coleta, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário focou em operadores de laboratórios, administradores hospitalares, equipes de compras e profissionais de saúde que solicitam ou interpretam exames, já que eles podem explicar o que efetivamente é faturado e quais volumes estão em movimento. Para a cobertura da Nigéria, os insumos foram equilibrados entre os principais centros de demanda urbana e cidades secundárias, e então alinhados a mudanças no mix de serviços, como química clínica de rotina, hematologia, microbiologia, imunologia, citologia e testes genéticos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 15% | APAC: 48% |

| Nível intermediário: 52% | Líderes funcionais/de unidade: 29% | EMEA: 33% |

| Players menores: 17% | Gerentes: 56% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o conjunto endereçável de serviços de teste usando sinais do sistema de saúde da Nigéria e o mix de testes normalmente solicitados em diferentes ambientes de cuidado. Esse conjunto de demanda é então traduzido em valor de serviço usando faixas de preço práticas para testes de rotina e especializados, com cuidado para manter o limite do serviço faturado consistente.

Um conjunto de indicadores de mercado é usado para moldar os totais, como a intensidade de testes para doenças infecciosas e gestão de doenças crônicas, o crescimento no acesso a cuidados segurados ou organizados, a divisão entre laboratórios hospitalares e laboratórios independentes ou de referência, a participação de testes de rotina versus especializados ou esotéricos, e a disponibilidade de equipe treinada e automação básica que afeta o throughput. Os resultados são corroborados usando aproximações seletivas de baixo para cima, como a amostragem de preços de menus de teste entre tipos de provedores e a verificação das receitas implícitas em relação a indicadores financeiros relatados para um pequeno conjunto de laboratórios, antes de aplicar ajustes para lacunas de cobertura.

Para a previsão, contamos com análise de cenários apoiada por ajuste simples de tendências, em que as mudanças esperadas no mix de testes, na precificação de serviços e na utilização são testadas sob estresse com o auxílio de entrevistados. Quando a volatilidade é provável, as faixas só são estreitadas após serem reconciliadas com a direção de curto prazo dos gastos em saúde e com sinais observáveis de demanda por testes.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre o conjunto de demanda modelado, os cálculos implícitos de preço e volume, e indicadores independentes que deveriam se mover na mesma direção se a estimativa for razoável. Valores discrepantes são identificados precocemente, e os fatores por trás deles são reverificados. As premissas são então revisadas novamente por outro analista antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais podem alterar a utilização ou a precificação, como grandes mudanças de política, nova capacidade laboratorial ou movimentos cambiais significativos. Antes da entrega, fazemos uma nova varredura de publicações públicas recentes e recontatamos um pequeno conjunto de respondentes quando uma variação ultrapassa um limite interno, para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de serviços de laboratório clínico da Nigéria segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para os serviços de laboratório clínico da Nigéria podem diferir porque o limite do serviço nem sempre é consistente, e porque as premissas de preço e volume são tratadas de forma diferente entre as fontes. Em nossa revisão, as diferenças geralmente aparecem em torno do que é contado como serviço laboratorial versus venda de produto, e da rapidez com que se assume que o mix de testes e a precificação mudam.

Evidências de verificações de mix de serviços em nível de especialidade e divisões por tipo de provedor, verificadas de forma cruzada durante entrevistas e alinhadas com sinais de testes de saúde pública, são o que ancora a abordagem da Mordor Intelligence a um conjunto de serviços de teste faturados, em vez de uma cesta mais amplo de diagnósticos. Outras estimativas podem variar dependendo se incluem categorias mais amplas de diagnósticos, aplicam inflação agressiva de preços ou usam um ano-base que não está alinhado aos padrões atuais de utilização em hospitais e laboratórios independentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 641,03 milhões de USD (2025) | |

| Consultoria Global A | 350,00 milhões de USD (2024) | Usa um ano-base anterior e, na prática, um conjunto de receitas captadas mais restrito, o que pode deixar de considerar testes pagos do próprio bolso realizados fora dos principais provedores organizados, e também aplica uma curva de crescimento elevada que não é reconciliada com as restrições de capacidade e de mão de obra de curto prazo. |

| Editora do Setor B | 1,50 bilhão de USD (2024) | Apresentado como uma cesta mais ampla de diagnósticos e laboratórios, que provavelmente incorpora categorias e canais de diagnóstico adjacentes além dos serviços de laboratório clínico faturados, e pode inflar os totais quando preços e volumes são agregados sem um limite claro de mix de testes. |

Ao analisar os três números, a diferença é explicada principalmente pela disciplina de escopo e pelo tratamento prático de preço e utilização, e não por pequenas diferenças de cálculo. Quando o modelo está vinculado a definições claras de serviço, sinais observáveis de mix de testes e verificações repetíveis com provedores, o número resultante é mais fácil de ser comparado ano a ano pelos tomadores de decisão e de ser usado para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de laboratório clínico da Nigéria em 2026?

O tamanho do mercado de serviços de laboratório clínico da Nigéria é de USD 670,8 milhões em 2026 e tem previsão de atingir USD 841,92 milhões até 2031 a um CAGR de 4,65%.

Qual segmento de testes está se expandindo mais rapidamente em todo o país?

O diagnóstico genético e molecular lidera o crescimento com um CAGR projetado de 6,31%, à medida que as iniciativas de medicina de precisão obtêm financiamento e os custos de equipamentos caem.

Qual é a participação dos laboratórios independentes?

Os laboratórios independentes e de referência capturaram 59,10% da participação no mercado de serviços de laboratório clínico da Nigéria em 2025, aproveitando hubs centralizados de alto rendimento e serviços de coleta domiciliar.

Por que a expansão do seguro de saúde é fundamental para os laboratórios?

A Autoridade Nacional de Seguro de Saúde tem como meta a cobertura de 83 milhões de cidadãos, o que deve impulsionar a utilização de testes e estabilizar os fluxos de reembolso.

Quais são os principais desafios operacionais para os laboratórios?

As principais barreiras incluem escassez de mão de obra qualificada, instabilidade no fornecimento de energia, volatilidade cambial que infla os custos de reagentes e supervisão regulatória fragmentada.

Como os laboratórios estão abordando as lacunas de diagnóstico nas áreas rurais?

Os prestadores implantam unidades móveis de testes, adotam dispositivos de diagnóstico no ponto de atendimento e integram redes de telepatologia para encurtar os tempos de resultado e ampliar o alcance do menu de serviços nas regiões carentes.

Página atualizada pela última vez em: