Tamanho e Participação do Mercado de Displays 3D de Próxima Geração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

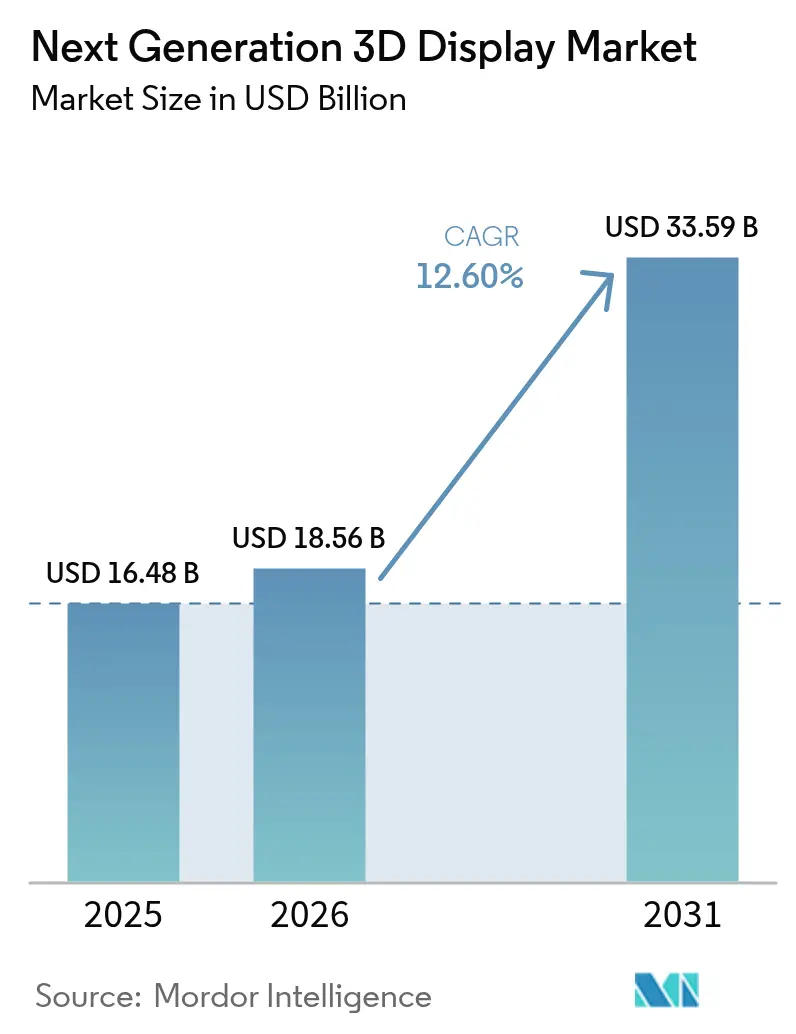

| Tamanho do Mercado (2026) | 18.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.60% CAGR |

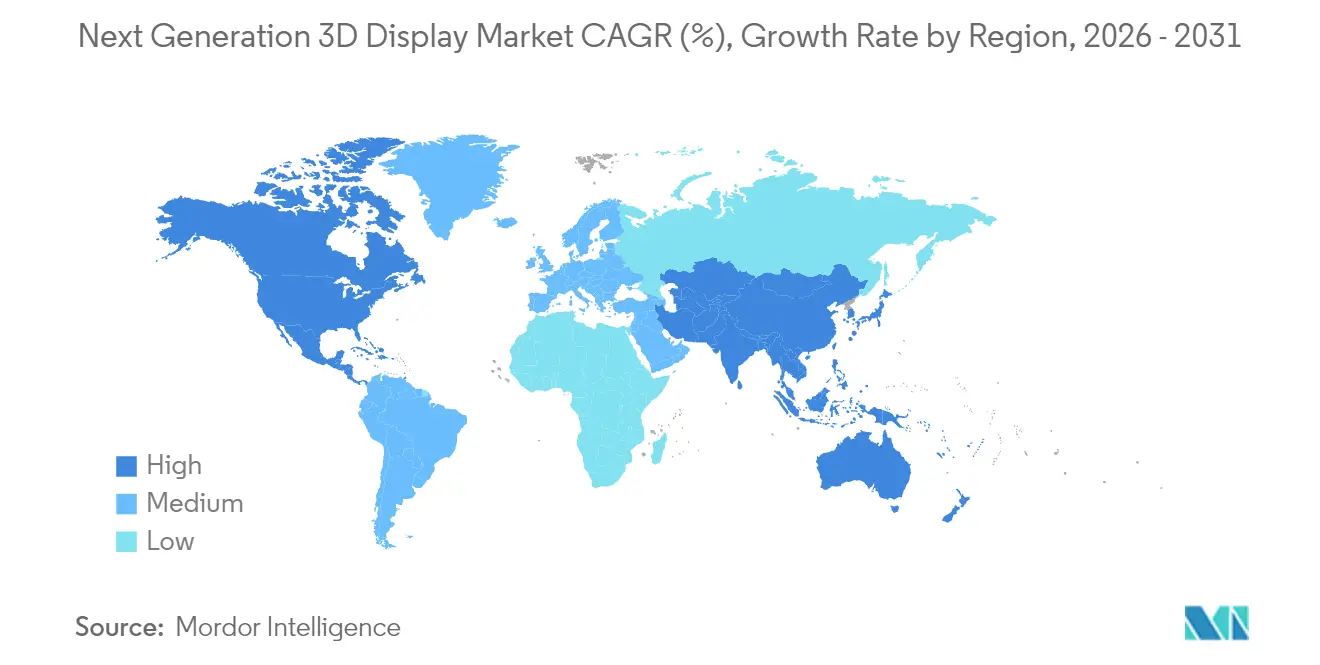

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

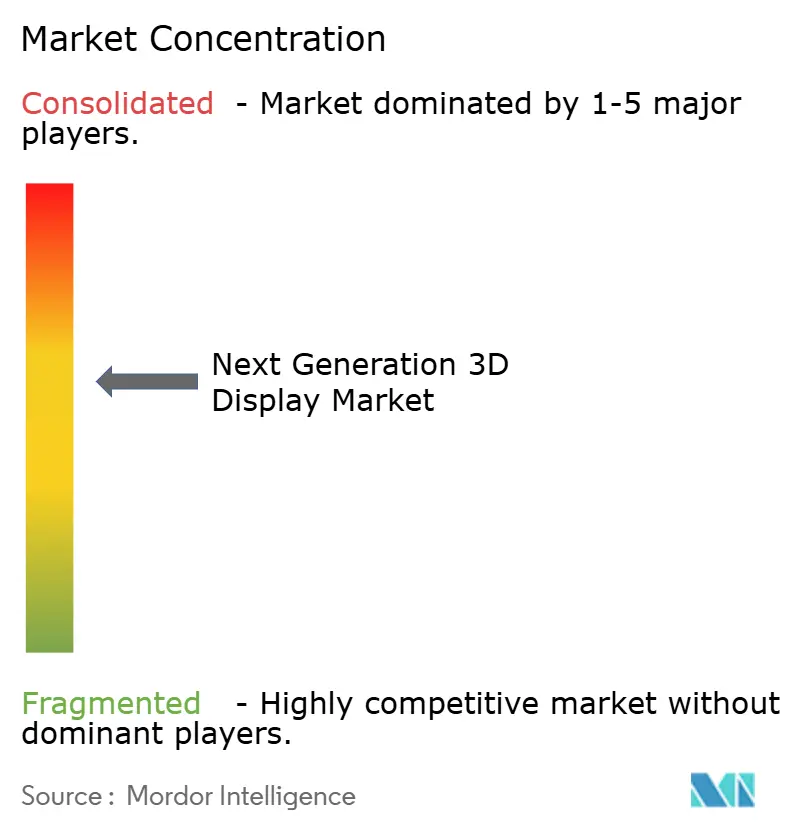

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Displays 3D de Próxima Geração por Mordor Intelligence

O tamanho do mercado de displays 3D de próxima geração foi avaliado em USD 16,48 bilhões em 2025 e estima-se que cresça de USD 18,56 bilhões em 2026 para atingir USD 33,59 bilhões até 2031, a uma CAGR de 12,60% durante o período de previsão (2026-2031). Este crescimento reflete a demanda sustentada por visualização imersiva nos setores automotivo, médico e de dispositivos de consumo. Metas elevadas de densidade de pixels acima de 5.000 PPI, a transição para formatos volumétricos sem óculos e as rápidas adições de capacidade de OLED-em-silício estão ampliando o escopo de aplicação do mercado de displays 3D de próxima geração. Fornecedores que resolvem o conflito de vergência-acomodação enquanto mantêm o brilho acima de 10.000 nits estão conquistando vitórias de design em displays head-up, estações de trabalho cirúrgicas e tablets premium. A expansão do setor também se beneficia de pipelines holográficos gerados por IA que reduzem os custos de criação de ativos e encurtam os prazos de entrega de conteúdo.

Principais Conclusões do Relatório

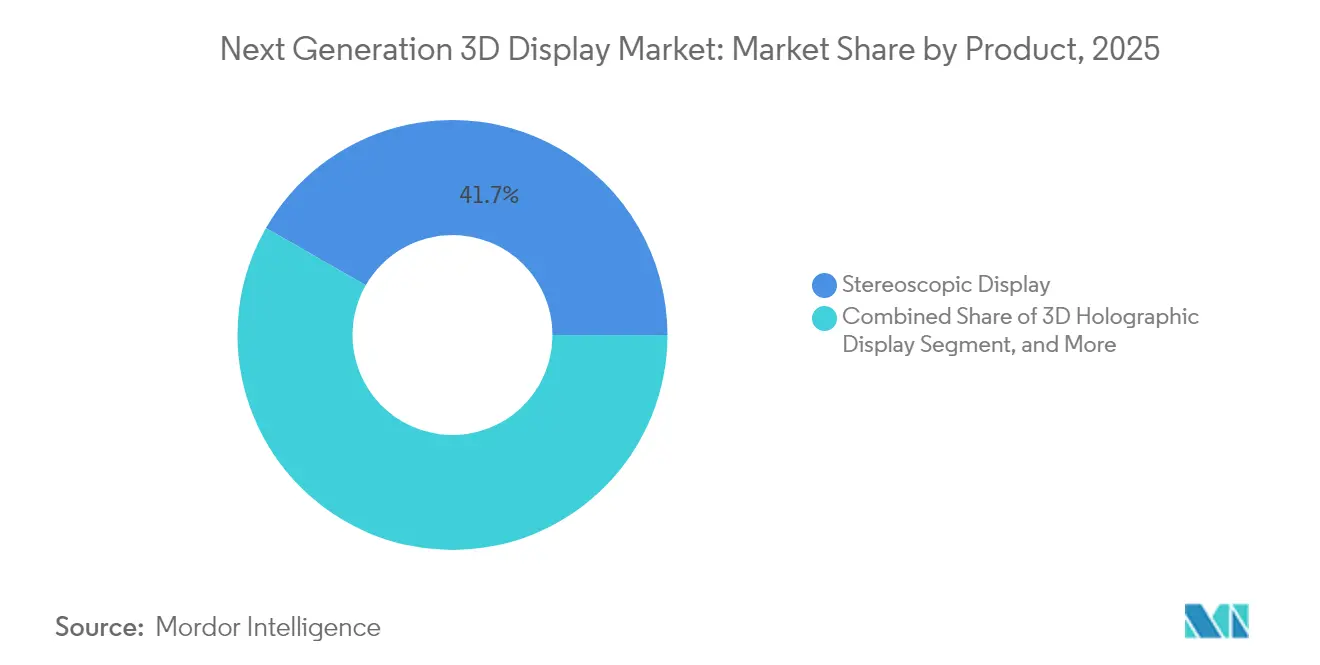

- Por tipo de produto, os displays estereoscópicos lideraram com uma participação de 41,72% do mercado de displays 3D de próxima geração em 2025; os displays volumétricos têm previsão de expansão a uma CAGR de 14,25% até 2031.

- Por tecnologia, o LED reteve 33,74% da participação do tamanho do mercado de displays 3D de próxima geração em 2025, enquanto o OLED-em-silício está crescendo a 13,38% até 2031.

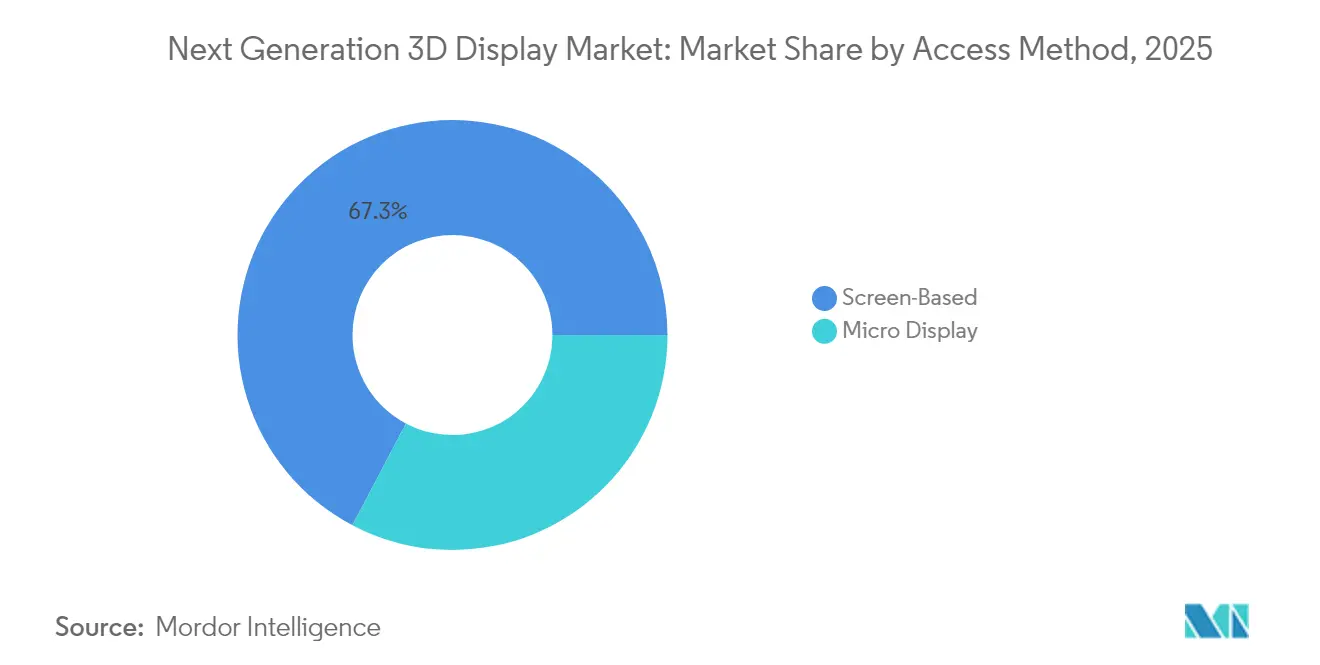

- Por método de acesso, as configurações baseadas em tela capturaram 67,29% da receita em 2025; os microdisplays estão avançando a uma CAGR de 13,98%.

- Por setor do usuário final, os eletrônicos de consumo contribuíram com 48,10% da receita de 2025, enquanto as aplicações médicas estão se expandindo a uma CAGR de 13,12%.

- Por geografia, a Ásia-Pacífico gerou 46,31% da receita global em 2025 e está progredindo a uma CAGR de 12,74%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Displays 3D de Próxima Geração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida em eletrônicos de consumo | 2.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Onda de integração de HUD automotivo | 2.4% | Mercados centrais da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços nas tecnologias OLED e MicroLED | 2.1% | Global, liderado pelos polos de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de ecossistemas de conteúdo holográfico gerado por IA | 1.6% | América do Norte e Europa como adotantes iniciais, escalonamento na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para fábricas domésticas de microdisplays | 1.4% | Estados Unidos, União Europeia, Japão, Coreia do Sul, Índia | Médio prazo (2-4 anos) |

| Uso crescente em planejamento cirúrgico por telemedicina | 1.2% | América do Norte e Europa como principais mercados, com expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida em Eletrônicos de Consumo

Smartphones e tablets de última geração já são lançados com telas autoestereoscópicas que proporcionam indicações de profundidade para jogos, comércio eletrônico e videochamadas sem a necessidade de acessórios, aumentando assim o valor percebido em segmentos premium saturados. A Samsung comercializou mais de 2 milhões de tablets 3D sem óculos durante o primeiro semestre de 2024, validando o potencial de mercado de massa do mercado de displays 3D de próxima geração. Marcas chinesas estão integrando módulos de campo de luz em dispositivos dobráveis, contando com prêmios de preço de 15 a 20% acima de dispositivos com preço superior a USD 1.000 para compensar os custos dos painéis. A diferença de custo entre displays 2D e 3D está diminuindo à medida que o volume de OLED-em-silício aumenta, permitindo que fornecedores de primeiro nível tratem a capacidade 3D como uma especificação padrão para hardware de alta qualidade. Os varejistas relatam taxas de conversão mais altas para visualizações de produtos em 3D, incentivando ecossistemas de conteúdo que, por sua vez, ampliam a demanda por hardware.

Onda de Integração de HUD Automotivo

Os displays head-up estão evoluindo de sobreposições planas para projeções volumétricas que posicionam setas de navegação a 10 metros à frente, eliminando o atraso de refocalização do motorista e reduzindo as taxas de dispensas incorretas para alertas de ADAS. A demonstração do HUD holográfico da Continental em março de 2024 atendeu aos requisitos de segurança da ISO 26262 e garantiu a adoção do programa por uma marca de luxo alemã. A Bosch e seus OEMs parceiros planejam lançar HUDs de MicroLED para o ano-modelo 2027, alinhando os roteiros de display com os lançamentos da autonomia Nível-2+. Os módulos de rastreamento ocular ajustam dinamicamente a profundidade do holograma em 10 ms, o que exige controladores com aceleração neural e impulsiona a inovação no nível do silício. Esses avanços reforçam o mercado de displays 3D de próxima geração como um habilitador central de experiências de cockpit críticas para a segurança.

Avanços nas Tecnologias OLED e MicroLED

O OLED em tandem da LG Display atingiu a produção em massa no segundo trimestre de 2024, dobrando o brilho e estendendo a vida útil, além de permitir sinalização 3D legível ao ar livre para terminais de transporte. Os protótipos do IEEE IEDM atingiram 5.100 PPI em dezembro de 2024, eliminando o efeito de porta de tela que antes limitava os headsets.[1]IEEE Staff, "Avanços na Tecnologia de Displays MicroLED," IEEE.ORG O OLED-em-silício oferece resposta inferior a 1 µs, essencial para sobreposições de realidade aumentada de baixa latência que devem alinhar objetos virtuais com cenas do mundo real em movimento. As configurações de pixels RGB empilhados agora atingem 110% de cobertura DCI-P3, satisfazendo criadores profissionais que masterizam conteúdo 3D nativo. À medida que os rendimentos do MicroLED melhoram, os fornecedores antecipam a transferência dos ganhos laboratoriais para os HUDs automotivos até 2028, mantendo o mercado de displays 3D de próxima geração em um roteiro agressivo de luminância.

Surgimento de Ecossistemas Holográficos Gerados por IA

A NVIDIA adicionou suporte a displays volumétricos ao Omniverse em meados de 2024, reduzindo as etapas de conversão e diminuindo pela metade os tempos de renderização para designers de produtos. O Project Starline do Google entrou em testes empresariais pagos no final de 2024, demonstrando que a estimativa de profundidade por IA pode reduzir a largura de banda em 60% em comparação com os feeds volumétricos brutos. Modelos de campos de radiância neural pré-treinados transformam fotos 2D em ativos 3D, ampliando a profundidade do catálogo para proprietários de displays. A Microsoft integrou o streaming holográfico ao Azure, transferindo o processamento para GPUs em nuvem e habilitando dispositivos clientes leves. Esse impulso de software consolida a base do lado do conteúdo do mercado de displays 3D de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de padrões de conteúdo 3D | -1.8% | Global, afetando todos os mercados de forma uniforme | Curto prazo (≤ 2 anos) |

| Altos custos de capital das linhas de fabricação | -1.5% | Global, concentrado em novos entrantes no mercado | Médio prazo (2-4 anos) |

| Preocupações com saúde ocupacional relacionadas ao conflito VAC | -0.9% | Foco regulatório na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Dependência da cadeia de suprimentos de fósforos de terras raras | -0.7% | Global, com impacto agudo em regiões sem refino doméstico de terras raras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Padrões de Conteúdo 3D

Com a ISO/IEC MPEG-I Parte 12 ainda em rascunho, os fabricantes mantêm pipelines proprietários que abrangem vídeo multivisão, streaming de malha ou codificação de campo de luz. Essa fragmentação eleva os custos de produção em 40 a 60% e desacelera os ciclos de lançamento, freando a adoção de dispositivos apesar da robusta inovação em hardware. O relatório de interoperabilidade de 2024 da SMPTE permanece voluntário, deixando os principais estúdios vinculados a abordagens de masterização específicas do fornecedor. As plataformas de streaming têm dificuldade em combinar automaticamente o conteúdo com as capacidades do display porque os metadados de mapas de profundidade permanecem inconsistentes, forçando a curadoria manual. Até que surja um codec de consenso, o mercado de displays 3D de próxima geração enfrenta um gargalo de disponibilidade que modera a penetração domiciliar no curto prazo.

Altos Custos de Capital das Linhas de Fabricação

Uma única linha de fabricação de OLED-em-silício ou MicroLED exige USD 500 milhões, excluindo capital de giro, mantendo as barreiras elevadas e desacelerando a diversificação da oferta. A SEMI reportou prazos de entrega de 24 meses para ferramentas de litografia avançada em julho de 2024, o que atrasa as adições de capacidade mesmo em incumbentes bem financiados.[2]Analistas SEMI, "Relatório de Prazos de Entrega de Equipamentos Semicondutores," SEMI.ORG Taxas de rendimento abaixo de 70% para matrizes de MicroLED inferiores a 10 µm elevam os custos unitários, confinando as vendas iniciais aos nichos de defesa e médico. Embora os subsídios das leis de chips dos EUA e da Europa compensem parte do risco, os ciclos de reembolso ficam aquém das metas de comercialização, criando uma lacuna de oferta e demanda de dois anos. Os novos entrantes, sem economias de escala, têm dificuldade em justificar investimentos de centenas de milhões de dólares, limitando a concorrência no mercado de displays 3D de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Displays Volumétricos Ganham Tração

Os displays volumétricos têm previsão de expansão a 14,25% ao ano até 2031, tornando-os a fatia de crescimento mais rápido do mercado de displays 3D de próxima geração. Avanços laboratoriais, como o piloto SolidLight de 28 bilhões de pixels da Light Field Lab, confirmaram a viabilidade comercial em vitrines de varejo. A visibilidade para múltiplos espectadores sem óculos reduz a fadiga e abre cenários de design colaborativo, imagem médica e entretenimento. Os formatos estereoscópicos, apesar de manterem 41,72% da receita em 2025, enfrentam limites de tempo de uso devido a estudos de estresse acomodativo, o que pode inclinar as aquisições em direção a opções volumétricas. As unidades volumétricas estáticas apoiam radiologistas que rotacionam conjuntos de dados de tomografia computadorizada no espaço livre, melhorando a detecção de anomalias em comparação com monitores 2D. Enquanto isso, os displays estereoscópicos montados na cabeça permanecem relevantes em jogos e treinamento, onde os limites de custo impõem prêmios de painel inferiores a USD 50.

Embora os tablets holográficos continuem sendo computacionalmente intensivos, os aceleradores de IA de borda prometem operação eficiente em termos de bateria até 2027. Os OEMs automotivos estão experimentando painéis de controle volumétricos de espaço livre para substituir conjuntos convencionais, buscando aprimorar a consciência espacial em velocidades de rodovia. Os varejistas implantam quiosques volumétricos de chão para exibir produtos realistas sem estoque, avançando o comércio experiencial. Coletivamente, essas implantações impulsionam os formatos volumétricos para os segmentos mainstream do mercado de displays 3D de próxima geração.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tecnologia: OLED-em-Silício Avança Rapidamente

As remessas de OLED-em-silício têm projeção de crescimento a uma taxa de 13,38% até 2031, à medida que a demanda de visualização de perto em headsets de RA, capacetes de pilotos e escopos cirúrgicos se acelera. O escurecimento no nível de pixel oferece contraste infinito, crucial para sobrepor cenas externas brilhantes na aviação e na construção. Os painéis LED mantiveram 33,74% da receita de 2025 ao dominar as paredes de escala de estádio, mas enfrentam limites de densidade de pixels que o OLED-em-silício supera. Os protótipos de MicroLED agora correspondem à fidelidade do OLED enquanto oferecem resistência ao desgaste de pixels, posicionando a tecnologia como substituta de longo prazo assim que o rendimento aumentar. As variantes de cristal líquido permanecem na sinalização digital sensível ao custo, embora ângulos de visão estreitos limitem sessões 3D colaborativas e limitem sua influência no mercado de displays 3D de próxima geração.

Os tablets dobráveis utilizam substratos OLED flexíveis para fornecer profundidade 3D em telas grandes, mesclando perfeitamente portabilidade com imersão espacial. Os OLEDs em tandem que atingem 10.000 nits permitem HUDs automotivos legíveis à luz do sol sem refletores auxiliares, simplificando as pilhas de óptica e reduzindo a carga de calor na cabine. As televisões de retroprojeção com processamento digital de luz, antes um item básico para jogos de tela grande com orçamento limitado, estão saindo do mercado à medida que os avanços em painéis planos anulam sua vantagem de custo por tamanho. Coletivamente, essas mudanças consolidam a liderança do OLED-em-silício enquanto mantêm o MicroLED no roteiro estratégico.

Por Método de Acesso: Microdisplays se Aceleram

Os microdisplays estão se expandindo a uma CAGR de 13,98% com base em óculos de RA empresariais que devem pesar menos de 150 gramas para garantir conforto durante todo o dia. Em contraste, os sistemas baseados em tela mantiveram 67,29% das instalações de 2025, destacando-se em televisores de sala de estar e sinalização, onde as necessidades de múltiplos espectadores são mais prevalentes. As estruturas de nitreto de gálio estão melhorando a densidade de defeitos, possibilitando pitches de pixel de microdisplay inferiores a 5 µm enquanto mantêm o brilho acima de 3.000 nits. As arquiteturas automotivas combinam microdisplays específicos para motoristas em HUDs com grandes telas compartilhadas para infotainment de passageiros, equilibrando custo e experiência em diferentes casos de uso. Os programas de defesa, incluindo upgrades de capacetes de helicóptero, exigem microdisplays que resistam a 20 g de vibração e operem em uma faixa de temperatura de –40 °C a 55 °C, criando nichos lucrativos dentro do mercado de displays 3D de próxima geração.

As instituições de ensino estão adotando headsets de RA leves para treinamento prático em soldagem, anatomia médica e manutenção de aeronaves, capitalizando no ambiente seguro de ensaio proporcionado pelas sobreposições espaciais. Enquanto isso, os displays baseados em tela mantêm sua dominância em salas de reunião colaborativas, onde painéis de 85 polegadas permitem que as equipes anotem arquivos de CAD 3D sem a necessidade de headsets individuais. O padrão de adoção em duas vias mantém ambos os métodos de acesso como integrais à expansão geral do mercado.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor do Usuário Final: Segmento Médico se Expande

As aplicações médicas têm projeção de crescimento a uma taxa de 13,12% até 2031, à medida que a cirurgia minimamente invasiva depende cada vez mais de visualizações endoscópicas com precisão de profundidade. O FDA aprovou um sistema holográfico de planejamento cirúrgico em março de 2024, destacando a aceitação clínica da visualização 3D. Os pilotos de telecirurgia agora transmitem feeds estereoscópicos por redes 5G, permitindo que cirurgiões especialistas orientem procedimentos em outros continentes com uma latência inferior a 150 ms. Os eletrônicos de consumo, no entanto, ainda responderam por 48,10% da receita de 2025, com a integração de recursos 3D em smartphones, consoles de jogos e televisores para diferenciar linhas de produtos maduras. Os displays head-up automotivos integram indicações de profundidade holográficas, apoiando recursos de direção assistida que elevam a segurança e justificam preços mais altos em níveis de acabamento superiores.

As células de controle de qualidade industrial utilizam monitores 3D para inspecionar geometrias complexas, detectando defeitos invisíveis em telas 2D e reduzindo assim os custos de retrabalho. Os showrooms de varejo utilizam pódios holográficos para exibir itens premium sem estoque físico, reduzindo assim as despesas de logística e o risco de perdas. O setor educacional introduz kits de laboratório volumétricos que permitem aos alunos explorar estruturas moleculares ou montagens de motores virtualmente, melhorando assim a compreensão e a retenção. Juntas, essas tendências diversificam a demanda entre setores verticais, ampliando a base de receita do mercado de displays 3D de próxima geração.

Análise Geográfica

A Ásia-Pacífico reteve 46,31% da receita de 2025 e avança a uma CAGR de 12,74%, sustentada pelos subsídios sul-coreanos e chineses que reduzem o risco do capex de microdisplay e sustentam a escala da cadeia de suprimentos. O pool de concessões de KRW 500 bilhões da Coreia do Sul acelera as linhas piloto de OLED-em-silício e MicroLED, colocando os players domésticos no centro das estratégias globais de fornecimento. Os fabricantes chineses BOE e Tianma ampliam a capacidade em Chengdu e Wuhan, reduzindo a dependência de importações e precificando de forma agressiva para ganhar designs globais. O Japão se orienta para microdisplays industriais e médicos, aproveitando a expertise em câmeras de precisão e semicondutores para proteger as margens no mercado de displays 3D de próxima geração.

A América do Norte é impulsionada pelo crescimento dos lançamentos de HUD automotivo, compras militares de RA e inovação em tecnologia médica, com os orçamentos de defesa dos EUA sustentando a demanda por headsets resistentes. O cluster de efeitos visuais do Canadá alimenta um florescente ecossistema de conteúdo 3D, impulsionando as vendas locais de hardware. A Europa permanece ancorada pelos fabricantes de automóveis alemães e italianos que integram HUDs holográficos e por regulamentações rigorosas de saúde e segurança que priorizam displays de baixa fadiga nos ambientes de trabalho. O apoio político no âmbito do Horizonte Europa e da Lei Europeia de Chips impulsiona investimentos em fábricas piloto, embora a um ritmo mais lento do que na Ásia-Pacífico.

A América do Sul registra implantações iniciais no varejo e na hospitalidade, notadamente nos shopping centers de luxo do Brasil, onde quiosques holográficos elevam as experiências de marca. O Oriente Médio adota telas 3D em centros comerciais de destino e iniciativas de cidades inteligentes, apoiados por capital de fundos soberanos. A adoção na África permanece limitada por custos e infraestrutura, embora a África do Sul e a Nigéria iniciem implantações corporativas, posicionando o continente para uma inclusão gradual no mercado de displays 3D de próxima geração.

Cenário Competitivo

O mercado de displays 3D de próxima geração apresenta concentração moderada, com os cinco principais fornecedores controlando 55% da receita de 2024. A Samsung e a LG subsidiam cruzadamente a P&D por meio de sua liderança em OLED, assegurando sockets de HUD automotivo e tablets premium. Os concorrentes chineses buscam liderança em custos localizando materiais e aceitando margens mais estreitas para acelerar os ganhos de participação global. As empresas de painéis estabelecidas adquirem especialistas em óptica e estúdios de software, entregando soluções integradas que minimizam a sobrecarga de integração do cliente.

Disruptores como a Light Field Lab e a Voxon Photonics contornam completamente os painéis, projetando imagens no espaço livre e desafiando a economia de capital dos incumbentes. Os depósitos de patentes ultrapassaram 1.200 em 2024 para óptica de campo de luz e renderização orientada por IA, indicando uma corrida de inovação que poderia remodelar as hierarquias de fornecedores. Os organismos de normalização lutam com a convergência de codecs, mas as rivalidades comerciais retardam o consenso, perpetuando a fragmentação do ecossistema e sustentando a opcionalidade para players de nicho.

Os compradores industriais e militares criam subsegmentos defensáveis onde desempenho e robustez superam o custo, permitindo que fornecedores menores obtenham margens premium. Os fornecedores de displays médicos mantêm vantagens semelhantes a fossos após obter certificações da FDA e ISO 13485, que prolongam os prazos de aprovação dos concorrentes. Consequentemente, a intensidade competitiva cresce tanto horizontalmente, com os paradigmas de painel versus volumétrico, quanto verticalmente, à medida que os fornecedores integram pilhas de silício, óptica e conteúdo.

Líderes do Setor de Displays 3D de Próxima Geração

Avalon Holographics Inc.

Avegant Corporation

Robert Bosch GmbH

Continental Aktiengesellschaft

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Sony lançou um display de realidade espacial com brilho de pico de 10.000 nits e pitch de pixel de 5,1 µm para atender a criadores profissionais e imagem médica.

- Agosto de 2024: A Samsung destinou USD 300 milhões para expansão de OLED-em-silício em Asan, visando um aumento de capacidade de 40% até o terceiro trimestre de 2026.

- Junho de 2024: A NVIDIA habilitou visualizações de displays holográficos no Omniverse, reduzindo as cargas computacionais em 50% por meio de otimizações de IA.

- Maio de 2024: A LG Display iniciou a produção em volume de painéis OLED em tandem classificados em 10.000 nits para HUDs automotivos de primeiro nível.

Escopo do Relatório Global do Mercado de Displays 3D de Próxima Geração

O Mercado de Displays 3D de Próxima Geração abrange tecnologias avançadas de visualização tridimensional projetadas para fornecer percepção de profundidade imersiva e de alta fidelidade sem depender de acessórios de visualização convencionais. Engloba uma ampla gama de categorias de produtos, incluindo displays holográficos, volumétricos, estereoscópicos e de campo de luz, suportados por tecnologias de display emergentes, como MicroLED, OLED e OLEDoS. Esses sistemas são implantados em diversos métodos de acesso e setores de uso final, incluindo eletrônicos de consumo, automotivo, imagem médica, aeroespacial e defesa, aplicações industriais, educação e publicidade, para aprimorar a interação do usuário, a precisão da visualização e o engajamento experiencial.

O Relatório do Mercado de Displays 3D de Próxima Geração é Segmentado por Produto (Display Holográfico 3D, Displays Montados na Cabeça, Displays de Volume Estático, Displays de Campo de Luz, Displays Volumétricos, Displays Estereoscópicos), Tecnologia (DLP RPTV, LED, OLED, PDP, LCD, MicroLED, OLEDoS), Método de Acesso (Microdisplay, Display Baseado em Tela), Setor do Usuário Final (Eletrônicos de Consumo, Automotivo e Transporte, Médico, Aeroespacial e Defesa, Industrial, Educação e Treinamento, Varejo e Publicidade) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões do Mercado são Fornecidas em Termos de Valor (USD).

| Display Holográfico 3D |

| Displays Montados na Cabeça |

| Displays de Volume Estático |

| Displays de Campo de Luz |

| Displays Volumétricos |

| Displays Estereoscópicos |

| Televisão de Retroprojeção com Processamento Digital de Luz (DLP RPTV) |

| Diodo Emissor de Luz (LED) |

| Diodo Orgânico Emissor de Luz (OLED) |

| Painel de Display de Plasma (PDP) |

| Display de Cristal Líquido (LCD) |

| MicroLED |

| OLED-em-Silício (OLEDoS) |

| Microdisplay |

| Display Convencional/Baseado em Tela |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Médico |

| Aeroespacial e Defesa |

| Industrial |

| Educação e Treinamento |

| Varejo e Publicidade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Produto | Display Holográfico 3D | |

| Displays Montados na Cabeça | ||

| Displays de Volume Estático | ||

| Displays de Campo de Luz | ||

| Displays Volumétricos | ||

| Displays Estereoscópicos | ||

| Por Tecnologia | Televisão de Retroprojeção com Processamento Digital de Luz (DLP RPTV) | |

| Diodo Emissor de Luz (LED) | ||

| Diodo Orgânico Emissor de Luz (OLED) | ||

| Painel de Display de Plasma (PDP) | ||

| Display de Cristal Líquido (LCD) | ||

| MicroLED | ||

| OLED-em-Silício (OLEDoS) | ||

| Por Método de Acesso | Microdisplay | |

| Display Convencional/Baseado em Tela | ||

| Por Setor do Usuário Final | Eletrônicos de Consumo | |

| Automotivo e Transporte | ||

| Médico | ||

| Aeroespacial e Defesa | ||

| Industrial | ||

| Educação e Treinamento | ||

| Varejo e Publicidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de displays 3D de próxima geração em 2026?

Está avaliado em USD 18,56 bilhões e tem previsão de atingir USD 33,59 bilhões até 2031 a uma CAGR de 12,60%.

Qual categoria de produto está se expandindo mais rapidamente?

Os displays volumétricos estão crescendo a uma CAGR de 14,25% à medida que a visualização sem óculos ganha tração.

Por que os microdisplays OLED-em-silício são importantes para os headsets de realidade aumentada?

Eles oferecem densidade superior a 5.000 PPI, contraste infinito e tempos de resposta inferiores a 1 µs que reduzem a latência de movimento para fóton.

O que impulsiona a liderança da Ásia-Pacífico em displays 3D?

Capex subsidiado, fábricas de grande escala na Coreia do Sul e na China, e forte demanda doméstica das cadeias de suprimentos automotivas e de smartphones.

Como as lacunas nos padrões de conteúdo restringem o crescimento do mercado?

Os pipelines proprietários obrigam os criadores a manter fluxos de trabalho paralelos, elevando os custos em 40 a 60% e desacelerando a disponibilidade de conteúdo.

Qual setor vertical apresenta o maior potencial de crescimento além dos eletrônicos de consumo?

A visualização médica lidera com uma CAGR de 13,12% devido à adoção de cirurgia minimamente invasiva e telecirurgia.

Página atualizada pela última vez em: