Tamanho e Participação do Mercado de Projetores 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

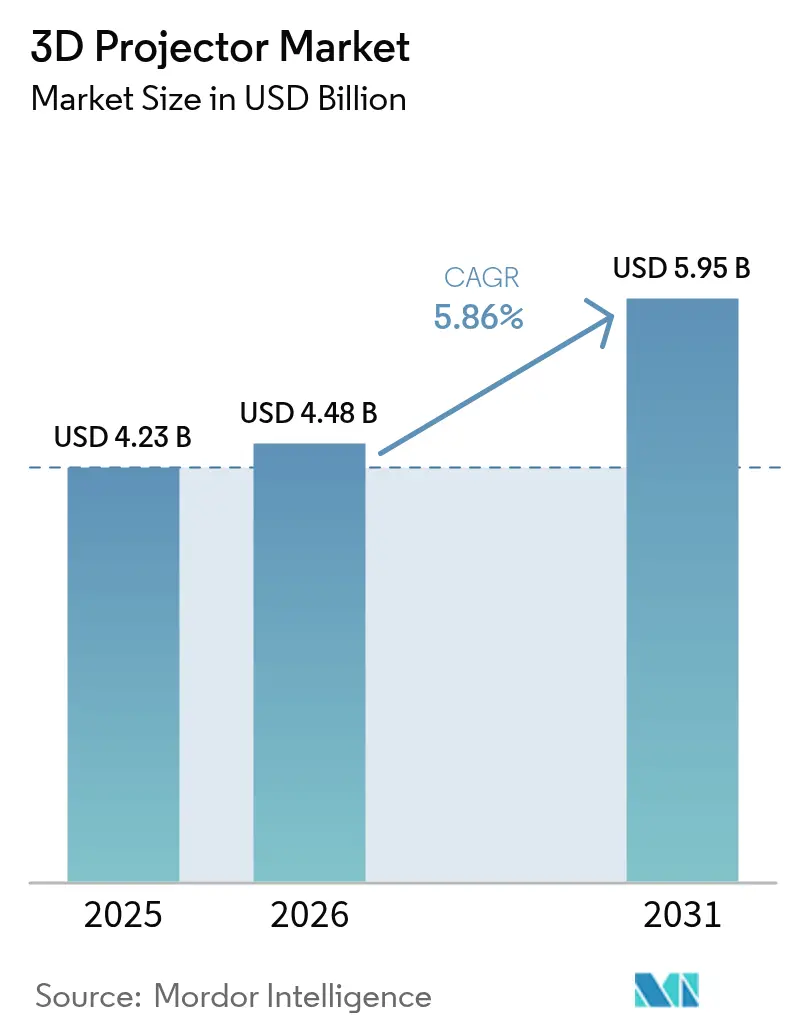

| Tamanho do Mercado (2026) | 4.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

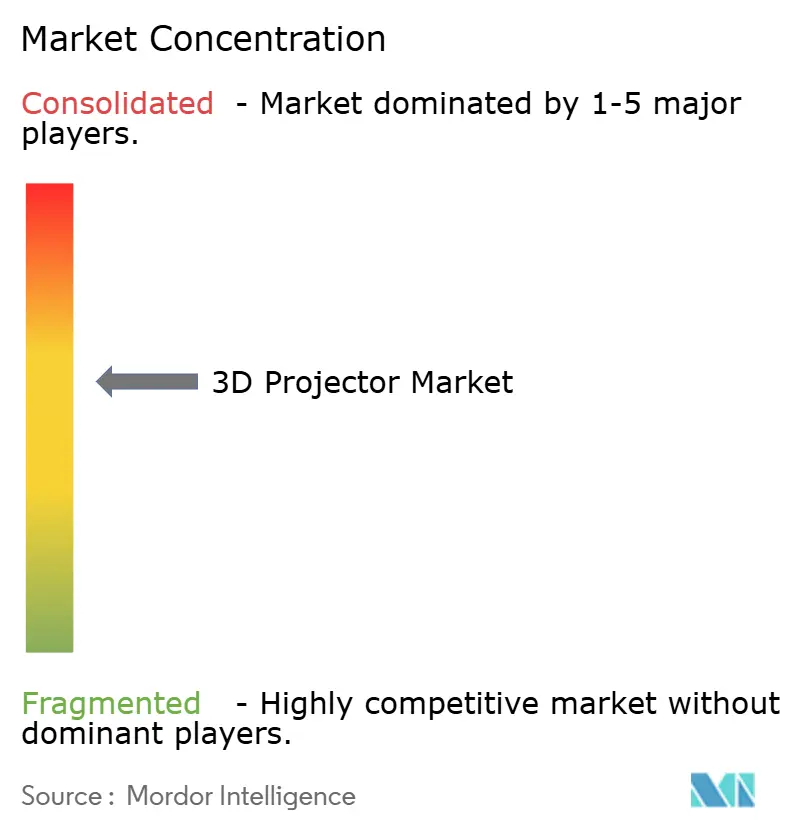

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Projetores 3D por Mordor Intelligence

O tamanho do mercado de projetores 3D foi avaliado em USD 4,23 bilhões em 2025 e estima-se que cresça de USD 4,48 bilhões em 2026 para atingir USD 5,95 bilhões até 2031, a um CAGR de 5,86% durante o período de previsão (2026-2031). O progresso continua apesar do crescente interesse em LED de visualização direta, pois a iluminação a laser, os processadores de imagem avançados e a queda do custo por lúmen mantêm a projeção competitiva tanto para usos fixos quanto portáteis. Plataformas laser de alto brilho dominam os locais profissionais, enquanto modelos pico alimentados por bateria ganham espaço no entretenimento doméstico e no varejo temporário. A demanda por resolução 4K e sistemas com ≥10.000 lúmens está se expandindo mais rapidamente à medida que os locais buscam imagens mais brilhantes e nítidas que resistam à luz ambiente. Ao mesmo tempo, o e-commerce está mudando a forma como os compradores pesquisam e adquirem equipamentos, pressionando os fabricantes a simplificar a instalação e oferecer dados de produtos mais ricos online.

Principais Conclusões do Relatório

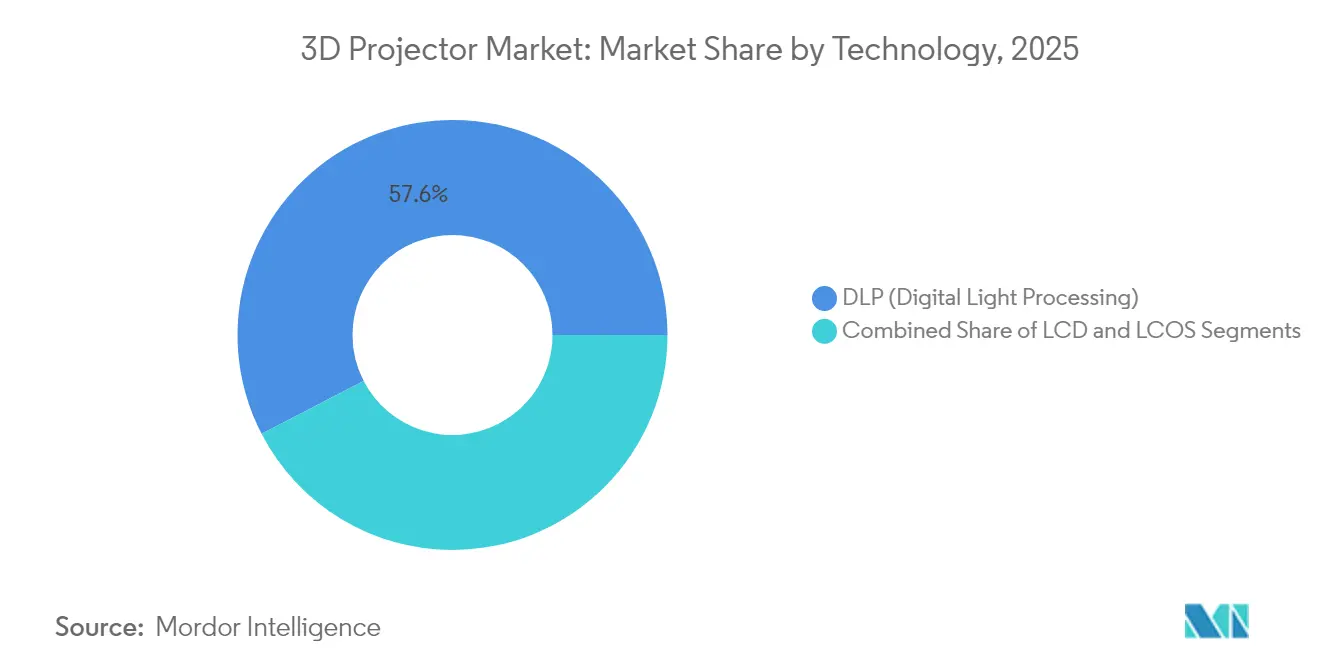

- Por tecnologia, os sistemas DLP detinham 57,60% da participação do mercado de projetores 3D em 2025; o LCOS deve crescer a um CAGR de 5,95% até 2031.

- Por fonte de luz, os projetores laser comandavam 46,10% do tamanho do mercado de projetores 3D em 2025, enquanto os modelos LED registraram o CAGR mais rápido de 8,05% até 2031.

- Por brilho, as unidades de 4.000-9.999 lúmens capturaram 35,50% do tamanho do mercado de projetores 3D em 2025; os modelos com ≥10.000 lúmens estão crescendo a um CAGR de 7,25%.

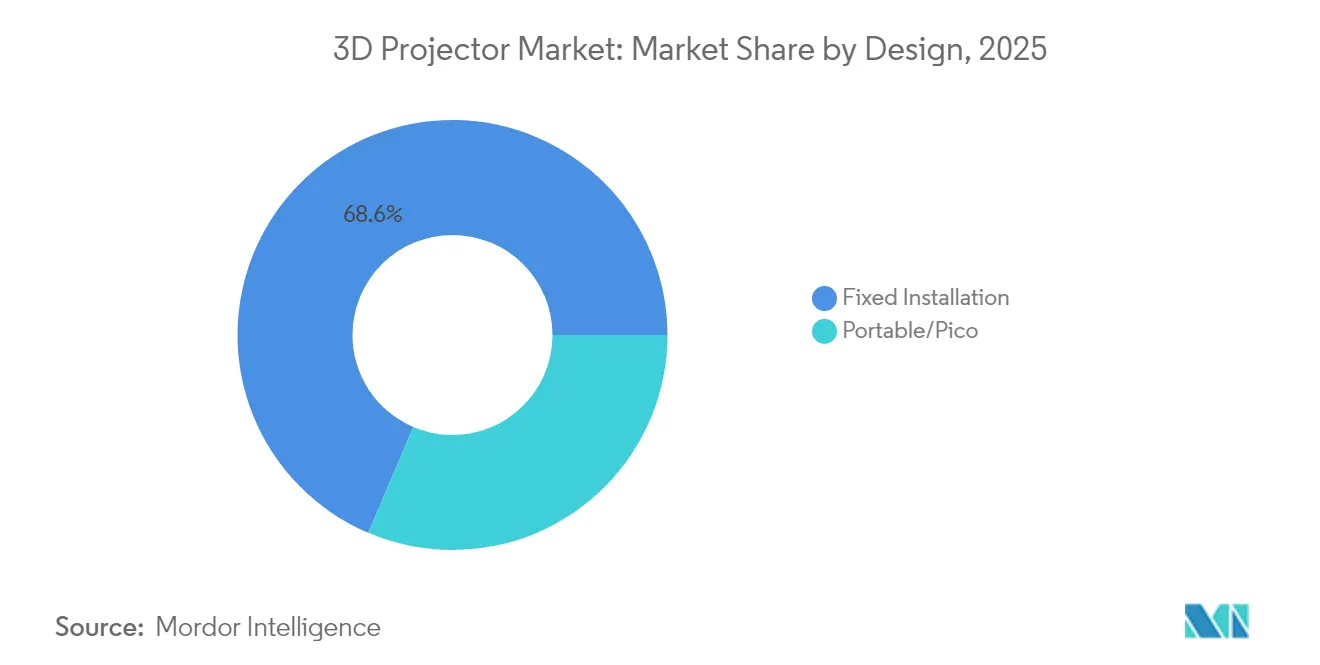

- Por design, os produtos de instalação fixa lideraram com 57,60% de participação de receita em 2025; as unidades portáteis e pico estão se expandindo a um CAGR de 8,75%.

- Por usuário final, o cinema representou 32,00% do tamanho do mercado de projetores 3D em 2025; eventos e grandes locais registram o maior CAGR de 6,45%.

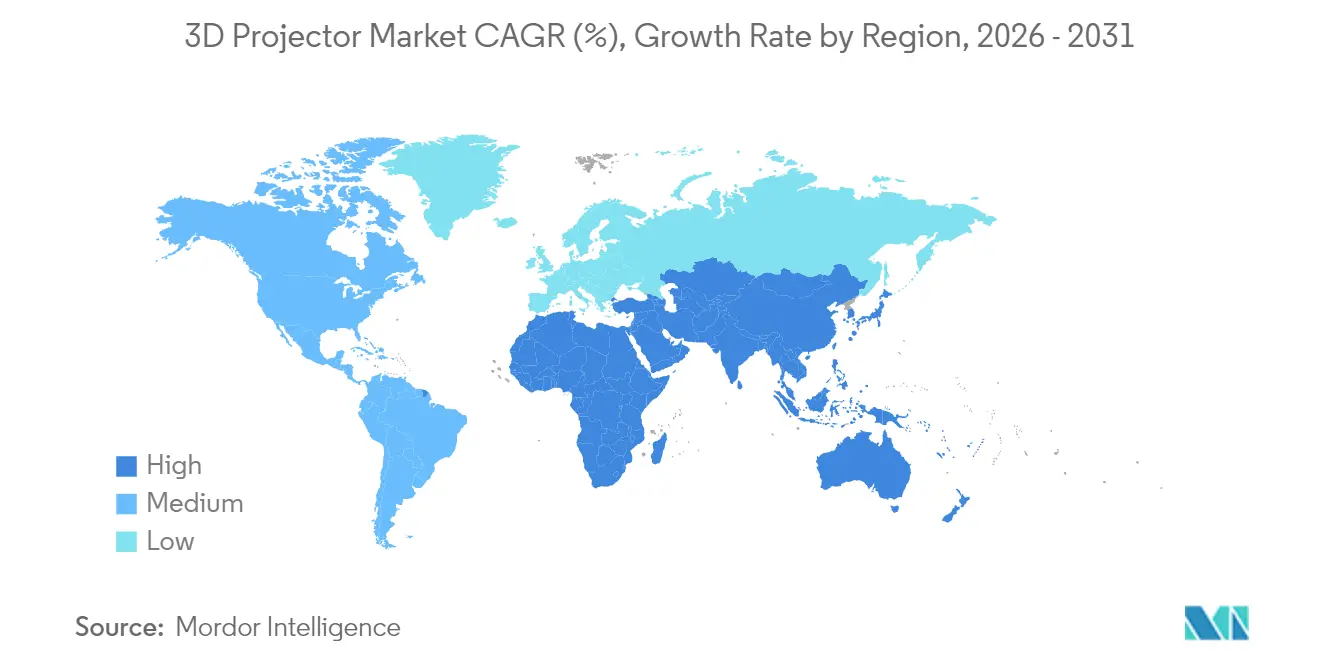

- Por geografia, a Ásia-Pacífico detinha 41,70% da receita em 2025, enquanto o Oriente Médio e África é a região de crescimento mais rápido com CAGR de 6,90%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Projetores 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fontes de luz laser-fósforo reduzem o custo total de propriedade | +1.2% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Parques temáticos e atrações imersivas | +1.0% | Ásia-Pacífico e Oriente Médio | Médio prazo (2–4 anos) |

| Implantações de salas de aula inteligentes | +0.8% | Ásia-Pacífico | Curto prazo (≤2 anos) |

| Retomada de filmes 3D em 4K-HDR | +0.6% | Global | Médio prazo (2–4 anos) |

| Salas de metaverso corporativo | +0.7% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Adoção de home theatre urbano | +0.5% | Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Fontes de Luz Laser-Fósforo Aprimorando o Custo Total de Propriedade em Instalações Pro-AV

A iluminação laser-fósforo estende a vida útil operacional para aproximadamente 20.000 horas, reduz drasticamente o tempo de inatividade para substituição de lâmpadas e pode reduzir o custo total de propriedade em 40% em comparação com lâmpadas convencionais.[1]Christie Digital, "Iluminação Laser para Cinema," christiedigital.com Os locais profissionais aproveitam essa estabilidade para negociar contratos de serviço de preço fixo mais longos e reduzir falhas durante as exibições. O brilho e a cor consistentes ao longo da vida útil do projetor também melhoram os padrões de marca para redes de cinema franqueadas e produções itinerantes. À medida que os preços do laser caem, os parceiros de canal oferecem garantias mais longas que reduzem ainda mais os riscos de investimento de capital. Essa economia manterá as plataformas laser no centro das atualizações de locais premium no médio prazo, reforçando uma lacuna de qualidade em relação aos concorrentes baseados em lâmpadas em ambientes corporativos, educacionais e de entretenimento.

Rápida Expansão de Parques Temáticos e Atrações Imersivas na China e no CCG

As atrações de grande formato em Xangai, Dubai e Riade especificam cada vez mais arranjos de múltiplos projetores que excedem 10.000 lúmens por unidade para oferecer visuais do chão ao teto. Esses projetos impulsionam um CAGR de 7,5% para o segmento de alto brilho, com fornecedores como a BenQ oferecendo modelos de simulação 4K equipados com proteção contra poeira proprietária para lidar com climas desérticos. As instalações premium estabelecem novos padrões visuais que se propagam para centros de inovação corporativa e laboratórios de ensino superior. Os criadores de conteúdo também migram seus fluxos de trabalho para resoluções e taxas de quadros mais altas para corresponder a essas telas mais brilhantes, reforçando a demanda por hardware.

Implantações de Salas de Aula Inteligentes 3D Apoiadas pelo Governo na Índia e na ASEAN

Os programas de aquisição nacionais padronizam especificações 3D interativas em milhares de salas de aula, acelerando a adoção em volume. O mercado de projetores da Índia por si só deve ultrapassar USD 2,1 bilhões até 2029, com os currículos de STEM impulsionando o requisito de visualização estereoscópica.[2]Vijay Sharma, "Crescimento Rápido do Mercado Indiano de Projetores," dqindia.com As grandes licitações enfatizam conectividade robusta, baixa manutenção e plataformas agnósticas de conteúdo, direcionando os fornecedores para motores laser-fósforo e ecossistemas de software abertos. Estudos positivos sobre resultados de aprendizagem incentivam as escolas privadas a espelhar as especificações estaduais, expandindo a demanda endereçável sem financiamento público adicional.

Retomada de Lançamentos de Filmes 3D em 4K-HDR por Estúdios de Hollywood e Chineses

As programações dos estúdios mostram renovado interesse em títulos 3D premium à medida que buscam receitas teatrais que superam os equivalentes em 2D no preço médio do ingresso. Com os fluxos de trabalho de finalização em HDR agora maduros, o conteúdo chega mais brilhante, com contraste mais profundo que pressiona os exibidores a adotar projetores capazes de picos de lúmens mais altos. Esse efeito de tração estabiliza a demanda do cinema mesmo quando algumas salas premium migram para LED. Mercados auxiliares, como entretenimento temático e home cinema, também se beneficiam do pipeline de conteúdo mais rico, mantendo o mercado de projetores 3D vibrante em todos os segmentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Canibalização do cinema premium por LED de visualização direta | –0.9% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Enjoo e fadiga ocular na educação | –0.5% | Global | Curto prazo (≤2 anos) |

| Infraestrutura fraca de conteúdo 3D em mercados emergentes | –0.7% | Ásia-Pacífico e América Latina | Médio prazo (2–4 anos) |

| Alto Capex para pequenos cinemas da UE | –0.6% | Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Paredes de LED de Visualização Direta Canibalizando Telas de Cinema Premium

Os displays de cinema LED oferecem brilho uniforme, alto contraste e não requerem cabine de projeção, tornando-os atraentes para novas construções. Eles contornam problemas como o escurecimento relacionado à polarização na apresentação 3D, reduzindo a vantagem funcional da projeção. Os custos de capital permanecem mais altos, mas alguns operadores de multiplex justificam o gasto ao reutilizar o espaço liberado da cabine para assentos adicionais ou concessões de varejo. À medida que o passo de pixel do LED diminui e as curvas de preço caem, os fornecedores de projetores devem aprimorar a diferenciação em custo total de propriedade e precisão de cores para defender as salas de destaque.

Preocupações com Enjoo e Fadiga Ocular em Casos de Uso Educacional

A visualização prolongada de material estereoscópico pode causar desconforto em alunos mais jovens, levando alguns distritos escolares a restringir o uso a módulos curtos. Os fabricantes respondem com indicações de profundidade ajustáveis e frequências de intercalação de quadros mais baixas, mas as diretrizes baseadas em evidências ainda estão evoluindo. A incerteza desencoraja instituições menores de investir pesadamente em hardware específico para 3D, desacelerando marginalmente a expansão no segmento educacional até que as melhores práticas sejam padronizadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do DLP Encontra o Impulso do LCOS

O Processamento Digital de Luz manteve 57,60% da participação do mercado de projetores 3D em 2025, refletindo seu forte contraste e motor óptico compacto. O segmento se beneficia de uma cadeia de suprimentos de componentes madura que mantém os custos previsíveis para os integradores. O LCOS, no entanto, está registrando um CAGR de 5,95% à medida que estúdios de design e home cinemas premium valorizam seu efeito de tela de porta reduzido e imagens mais suaves. O posicionamento competitivo está se tornando específico para cada aplicação; o DLP frequentemente prevalece em frotas portáteis e de aluguel, enquanto o LCOS garante simuladores de alta fidelidade.

As remessas de LCOS continuarão a corroer a liderança do DLP em cenários onde a densidade de pixels e a uniformidade de cores superam o brilho absoluto. No entanto, o tamanho total do mercado de projetores 3D vinculado às plataformas DLP deve permanecer significativo até 2031, pois os inventários profundos de canais, a familiaridade com firmware e os ecossistemas de acessórios favorecem a continuidade. O LCD permanece relevante em licitações educacionais sensíveis ao custo, embora as diferenças de preço em relação ao DLP de nível básico estejam se estreitando à medida que os motores laser avançam para o mercado de entrada.

Por Fonte de Luz: Laser Lidera, LED Acelera

As unidades laser capturaram 46,10% da receita em 2025, um sinal claro de que os locais profissionais agora priorizam a operação sem manutenção em detrimento do menor custo inicial. Os roteiros dos fornecedores diferenciam cada vez mais entre sistemas RGB puros para salas de cinema principais e híbridos laser-fósforo que equilibram custo e gama de cores. O tamanho do mercado de projetores 3D para modelos laser deve se expandir junto com a queda dos preços dos diodos e a maior aceitação da compatibilidade com 120 volts, o que facilita o planejamento elétrico.

O CAGR de 8,05% do LED deve muito ao boom de portáteis e pico. A operação por bateria, o ligamento/desligamento quase instantâneo e o baixo calor criam experiências de usuário que rivalizam com as smart TVs, especialmente quando combinadas com streaming integrado. Os produtos baseados em lâmpadas agora atendem quase exclusivamente a compradores de orçamento que priorizam o baixo custo de aquisição em detrimento da economia ao longo da vida útil, e sua participação continuará diminuindo à medida que os mercados emergentes avançam diretamente para a iluminação de estado sólido.

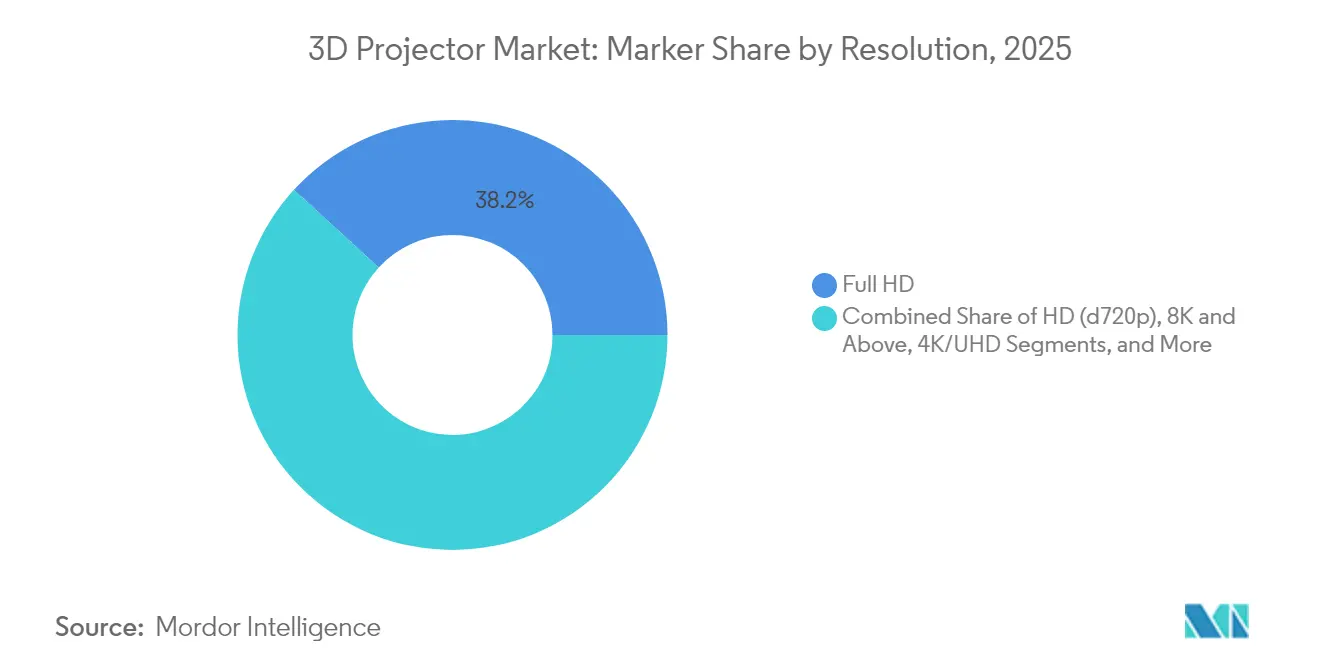

Por Resolução: A Adoção do 4K se Expande Além do Cinema

O Full-HD manteve 38,20% de participação de receita em 2025 porque equilibra clareza com largura de banda e disponibilidade de conteúdo. No entanto, as remessas de 4K/UHD estão crescendo a um CAGR de 6,95% à medida que empresas e universidades investem em espaços de colaboração de maior resolução. Os chips nativos de 4K permanecem caros, portanto as marcas implantam tecnologias de deslocamento de pixel, como o e-shiftX da JVC, para oferecer acuidade próxima ao 4K com menor sobrecarga de taxa de bits.

Acima do 4K, os primeiros modelos 8K servem como produtos halo, sustentando a pesquisa e desenvolvimento em óptica e processamento de imagem. Embora a participação do mercado de projetores 3D acima do 4K seja pequena hoje, esses modelos de ponta moldam as expectativas dos compradores e proporcionam benefícios de transferência tecnológica para as linhas de nível médio ao longo do tempo.

Por Brilho: O Segmento de Alto Lúmen se Amplia

Os projetores classificados entre 4.000-9.999 lúmens detinham 35,50% de participação de mercado em 2025, sustentando auditórios corporativos e salas de aula de médio porte. Seu preço ideal vence em relação aos painéis planos montados na parede acima de 100 polegadas. No entanto, os dispositivos com ≥10.000 lúmens estão avançando a um CAGR de 7,25% à medida que exposições de arte imersivas, arenas de esportes eletrônicos e locais de culto demandam telas cada vez mais brilhantes. Os modelos EB-PQ de 20.000 lúmens da Epson funcionam com energia elétrica padrão, removendo uma das principais barreiras à adoção.

Os fornecedores também aumentam o brilho em fatores de forma portáteis; os motores 3LCD de 3 chips agora comprimem mais de 5.000 lúmens em chassis adequados para racks móveis. À medida que os compradores percebem o brilho como a especificação mais simples para comparar valor, o marketing baseado em lúmens continuará moldando os roteiros de produtos.

Por Design: Os Portáteis Perturbam a Base de Instalações

As instalações fixas comandaram 68,60% da receita em 2025, apoiadas por canais pro-AV consolidados e hardware de suporte específico para cada local. As longas vidas úteis do laser agora estendem os ciclos de substituição, moderando os volumes de unidades, mas elevando o preço médio de venda. Enquanto isso, as unidades portáteis e pico registram um CAGR de 8,75% à medida que o trabalho remoto, os microeventos e o varejo temporário intensificam a demanda por displays que possam ser transportados. Os usuários valorizam chassis compactos, correção automática de keystone e espelhamento de smartphone — recursos que migram rapidamente da eletrônica de consumo para as SKUs empresariais.

Os fabricantes cortejam esse crescimento lançando lasers prontos para mala com soundbars integrados e certificação Netflix, como o modelo Google TV da Formovie. Os fornecedores de instalações fixas respondem com kits de lentes modulares e manutenção sem ferramentas para manter a economia de sua plataforma atraente.

Por Aplicação do Usuário Final: Os Locais se Diversificam

O cinema manteve uma participação de 32,00% em 2025, ancorado por construções de multiplex em mercados emergentes, mesmo quando as telas de nível superior testam alternativas de LED. A conversão para laser 4K mantém a relevância da projeção ao oferecer imagens HDR que sustentam preços de ingressos premium. As compras educacionais permanecem estáveis, mas as tendências pedagógicas em direção ao aprendizado combinado favorecem painéis planos interativos para a frente da sala e projetores para laboratórios imersivos.

Eventos e grandes locais registram um CAGR de 6,45% impulsionado por shows itinerantes, torneios de esportes eletrônicos e marketing experiencial. O LU9800 de 10.000 lúmens da BenQ, classificado para operação em 360°, destaca como a fusão de bordas e a orientação retrato criam novos modelos de receita para empresas de aluguel. O home theatre e os jogos continuam crescendo à medida que as plataformas de streaming lançam mais títulos 3D em HDR.

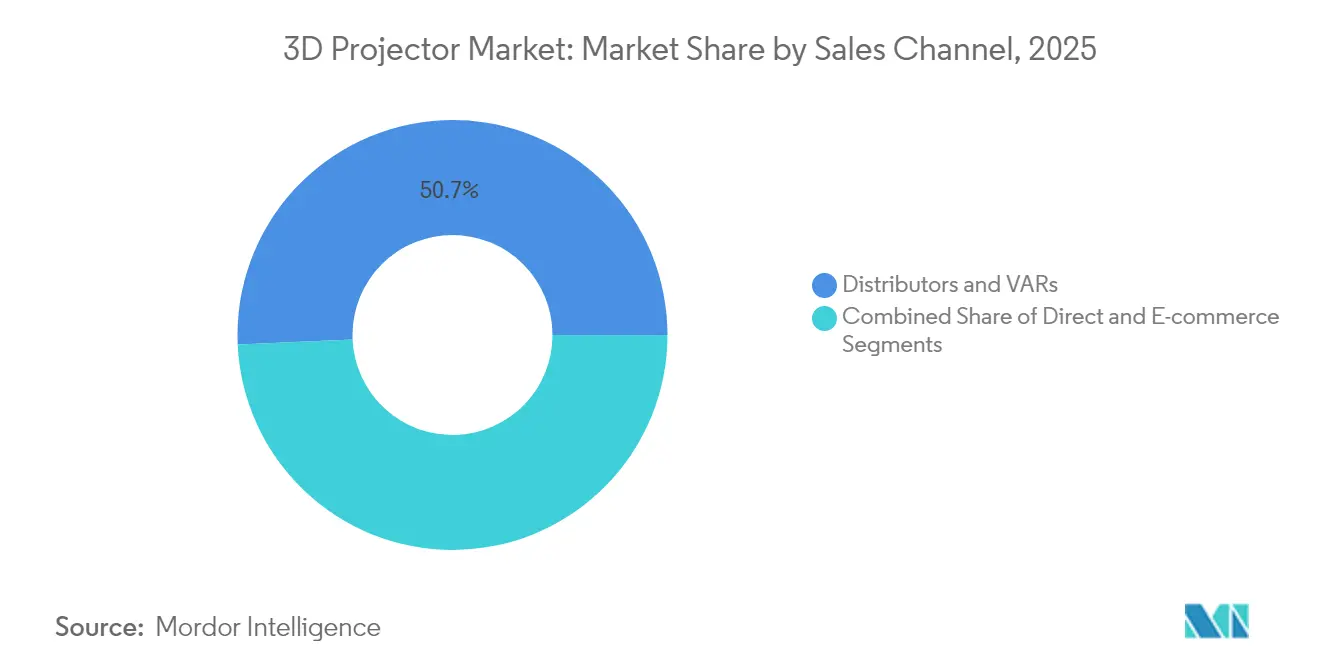

Por Canal de Vendas: O E-Commerce Repensa a Aquisição

Os distribuidores e VARs detêm 50,70% da receita de 2025, aproveitando o profundo conhecimento de integração e os contratos de serviço agrupados. Sua participação permanece resiliente em instalações complexas onde levantamentos de local e suporte pós-venda são críticos. O e-commerce, no entanto, está crescendo a um CAGR de 9,25%, impulsionado por compradores nos segmentos de educação e PME que dependem de filtros de especificações online detalhados e avaliações de pares antes da finalização da compra. As marcas agora fornecem atualizações de firmware de autodiagnóstico para reduzir as chamadas de suporte, alinhando o design do produto com a filosofia de autoatendimento das compras online.

Os acordos diretos com fabricantes de equipamentos originais persistem entre as principais redes de cinema e montadoras que negociam ópticas personalizadas ou termos de garantia. No geral, as estratégias multicanal tornam-se essenciais à medida que os compradores alternam entre pesquisa online e demonstrações presenciais dependendo do escopo do projeto.

Análise Geográfica

A Ásia-Pacífico liderou com 41,70% da receita em 2025, impulsionada pelo pipeline de parques temáticos premium da China e pelos programas de educação do setor público da Índia. Os integradores chineses adquirem lasers de >10.000 lúmens para atrações imersivas, enquanto as licitações indianas especificam modelos interativos de médio porte para laboratórios de STEM, elevando as remessas regionais em todas as faixas de preço. A densa habitação urbana do Japão sustenta uma forte adoção de home theatre, reforçando o crescimento portátil.

O Oriente Médio e África registram o maior CAGR de 6,90% até 2031. Os governos do CCG incorporam a projeção em megaprojetos culturais e salas de aula digitais, frequentemente exigindo laser RGB para atrações de destaque. O desenvolvimento do setor de entretenimento da Arábia Saudita acelera a demanda por equipamentos com ≥20.000 lúmens capazes de suportar poeira do deserto sem resfriadores externos. A localização de conteúdo fica atrás das implantações de hardware, mas as atualizações de fibra e os estúdios locais estão reduzindo a lacuna.

A América do Norte e a Europa registram demanda de substituição estável à medida que os operadores trocam lâmpadas por lasers para reduzir os custos de serviço. Os usuários corporativos equipam salas de visualização de metaverso que se sinergizam com estratégias mais amplas de gêmeo digital. A América Latina permanece desafiada pelas oscilações cambiais, embora as redes de cinema do Brasil ainda priorizem as atualizações de projetores em detrimento do LED devido aos menores custos de adaptação do local.

Cenário Competitivo

Os cinco principais fornecedores — Epson, Sony, Barco, Christie Digital e BenQ — controlavam aproximadamente 60% da receita global em 2024, indicando concentração moderada. Os roteiros tecnológicos se dividem entre laser RGB premium voltado para grandes locais e LED otimizado em custo para portáteis. A Sony retornou à Europa com seu BRAVIA Projector 7, sinalizando ênfase regional renovada após a consolidação do portfólio. A Epson continua a ampliar o brilho do laser enquanto simplifica os requisitos de energia para defender a participação no segmento de palcos de aluguel.[6]Epson, "Epson Aumenta a Acessibilidade dos Projetores para Grandes Locais," news.epson.com

As empresas emergentes chinesas Xiaomi e Hisense aproveitam as economias de escala domésticas para oferecer preços mais baixos do que os concorrentes estabelecidos no exterior, especialmente em projetores inteligentes abaixo de USD 1.000. A demonstração de Direcionamento de Luz da Hisense com a Barco na CES 2025 ilustrou a colaboração além dos limites da cadeia de valor para abordar as limitações de HDR na projeção. Os players de nicho se especializam em simulação, locais religiosos ou mapeamento arquitetônico, frequentemente agrupando software e serviços de calibração para proteger as margens.

Os ecossistemas de componentes também evoluem: os fornecedores de diodos laser impulsionam a eficiência do fósforo de bombeamento azul além de 5 W de saída por emissor, enquanto a Texas Instruments escala os tamanhos de wafer de DMD para reduzir o custo por espelho. Essas dinâmicas upstream influenciam as estratégias de precificação downstream e abrem espaço para parcerias de fabricação por contrato visando marcas de consumo de marca branca.

Líderes do Setor de Projetores 3D

Seiko Epson Corp.

Sony Corp.

Barco NV

BenQ Corp. (Qisda)

Optoma Corp. (Coretronic)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Sony anunciou seu BRAVIA Projector 7 para a Europa, marcando um retorno aos mercados residencial e comercial da região.

- Maio de 2025: A Epson apresentou o EH-QS100, projetor laser super curta distância 4K PRO-UHD, para fortalecer sua posição no home cinema premium.

- Fevereiro de 2025: A Epson habilitou energia de 120 volts para projetores EB-PU de até 19.000 lúmens, reduzindo os custos de instalação para grandes locais.

- Fevereiro de 2025: A BenQ lançou os projetores de cinema inteligentes GP520 e W2720i com streaming integrado para simplificar a configuração doméstica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo considera o mercado global de projetores 3D como o conjunto de todos os dispositivos de projeção fabricados em fábrica que transformam sinais de vídeo estereoscópico em imagens com perceção de profundidade numa superfície bidimensional, quando visualizados com óculos compatíveis. Os valores de receita refletem as vendas de novas unidades acrescidas do software embebido associado e dos motores de luz, expressos em USD.

Exclusão do âmbito: kits de lentes 3D de pós-venda, receitas de aluguer e projetores puramente 2D atualizados por firmware não são contabilizados.

Visão Geral da Segmentação

- Por Tecnologia

- DLP (Processamento Digital de Luz)

- LCD

- LCOS

- Por Fonte de Luz

- Laser (Estado Sólido e Laser-Fósforo)

- LED

- Baseado em Lâmpada

- Híbrido/Fósforo-LED

- Por Resolução

- HD (≤720p)

- Full-HD (1080p)

- 4K/UHD

- 8K e Acima

- Por Brilho (Lúmens ANSI)

- Menos de 2.000

- 2.000-3.999

- 4.000-9.999

- ≥10.000

- Por Design

- Instalação Fixa

- Portátil/Pico

- Por Aplicação do Usuário Final

- Cinema

- Educação

- Home Theatre e Jogos

- Negócios e Corporativo

- Eventos e Grandes Locais

- Outras Aplicações

- Por Canal de Vendas

- Direto (B2B/OEM)

- Distribuidores e VARs

- E-Commerce

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Foram posteriormente realizadas entrevistas a integradores de cinema regionais, gestores de AV em campus universitários, fornecedores de componentes e distribuidores de canal na Ásia-Pacífico, América do Norte e Europa. Estas conversas validaram as taxas de penetração reais dos motores de luz laser, clarificaram os preços médios de venda por banda de luminosidade e revelaram padrões de utilização em salas de aula híbridas raramente documentados publicamente.

Investigação Documental

Os analistas da Mordor começaram por mapear as cadeias de abastecimento e os conjuntos de procura através de conjuntos de dados abertos do Instituto de Estatística da UNESCO, da Motion Picture Association, dos códigos de expedição UN Comtrade 852869 e 900850, e das despesas com hardware educativo publicadas pela OCDE. Os documentos de trabalho de organismos do setor da Laser Illuminated Projector Association, revistas académicas sobre física de ecrãs estereoscópicos e recentes relatórios 10-K dos principais fabricantes de ótica enriqueceram os nossos referenciais de custos e preços. Repositórios pagos, D&B Hoovers para divisões de receitas por empresa e Dow Jones Factiva para contagens de instalações, apoiaram a triangulação de tendências. As fontes listadas ilustram, sem esgotar, as referências consultadas durante o trabalho documental.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente da base instalada foi construída a partir de expedições anuais de projetores e ciclos de substituição, seguida de verificações cruzadas ascendentes seletivas utilizando agregações de ASP amostradas por lúmens a partir de faturas de distribuidores. As variáveis centrais que impulsionam o modelo incluem: (i) novas adições de ecrãs de cinema, (ii) contagens de salas de aula no ensino superior, (iii) intervalos de renovação de salas de reunião empresariais, (iv) erosão do preço das fontes de luz laser e (v) crescimento do rendimento disponível regional que influencia a adoção de home theater. A regressão multivariada, informada por esses indicadores e temperada com análise de cenários para substituição por paredes de vídeo LED, produziu o valor de referência. As previsões aplicam suavização exponencial a cada variável após as hipóteses de política e tecnologia serem revistas pelos nossos respondentes primários.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação a rácios históricos, tendências independentes de bilheteira de cinema e totais de expedições aduaneiras. Um segundo analista audita as fórmulas e os desvios materiais desencadeiam novos contactos. As atualizações completas ocorrem anualmente; as atualizações intercalares são realizadas quando os picos de expedição trimestrais ou as alterações regulatórias excedem os limiares predefinidos.

Por que Razão a Referência de Projetores 3D da Mordor Inspira Confiança

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes classes de dispositivos, pontos de preço ou cadências de atualização. O âmbito disciplinado e a modelação em dupla camada da Mordor mantêm essas escolhas transparentes.

Os principais fatores de diferença em relação a outros editores incluem: alguns incorporam a rotatividade de aluguer nas vendas, alguns aplicam crescimento uniforme do ASP ignorando a deflação laser e vários prolongam as previsões sem verificar a canibalização emergente por paredes LED. A nossa atualização anual e as curvas de custo validadas dos motores de luz limitam esse desvio.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 4,23 mil milhões (2025) | Mordor Intelligence | - |

| USD 3,99 mil milhões (2024) | Global Consultancy A | exclui o canal de home theater, utiliza base cambial de 2019 |

| USD 4,41 mil milhões (2024) | Industry Association B | contabiliza unidades recondicionadas, sem validação primária de preços |

| USD 4,40 mil milhões (2024) | Regional Consultancy C | projeta crescimento linear, omite o fator de substituição por LED |

Em conjunto, a comparação mostra que os valores da Mordor se situam dentro do intervalo observado, mas assentam em regras de âmbito claramente articuladas, variáveis validadas e uma cadência de atualização em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão de crescimento do mercado de projetores 3D?

O mercado de projetores 3D está em USD 4,48 bilhões em 2026 e deve atingir USD 5,95 bilhões até 2031, avançando a um CAGR de 5,86% durante o período de previsão (2026-2031).

Qual região detém a maior participação do mercado de projetores 3D?

A Ásia-Pacífico lidera com 41,70% da receita em 2025, apoiada pelas atrações premium da China e pelas implantações em larga escala de salas de aula inteligentes da Índia.

Qual tecnologia de projeção está crescendo mais rapidamente?

O LCOS é o segmento de tecnologia de crescimento mais rápido, expandindo-se a um CAGR de 5,95% de 2026 a 2031 devido à sua alta densidade de pixels e imagens suaves.

Como as fontes de luz laser afetam o custo total de propriedade?

Os motores laser-fósforo oferecem até 20.000 horas de uso sem manutenção, reduzindo o custo total de propriedade em até 40% em comparação com sistemas de lâmpadas, mantendo o brilho estável.

Por que o e-commerce está se tornando um canal-chave para as vendas de projetores 3D?

As plataformas online permitem comparações rápidas de preços e especificações, impulsionando um CAGR de 9,25% nas vendas por e-commerce à medida que os compradores de entretenimento doméstico e PME preferem a compra direta.

Qual é a principal restrição aos projetores 3D de cinema premium?

As paredes de LED de visualização direta estão deslocando os projetores nas salas de cinema de nível superior ao oferecer maior brilho e contraste sem uma cabine de projeção dedicada.

Página atualizada pela última vez em: