Tamanho e Participação do Mercado de Software de Gerenciamento de Largura de Banda de Rede

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gerenciamento de Largura de Banda de Rede por Mordor Intelligence

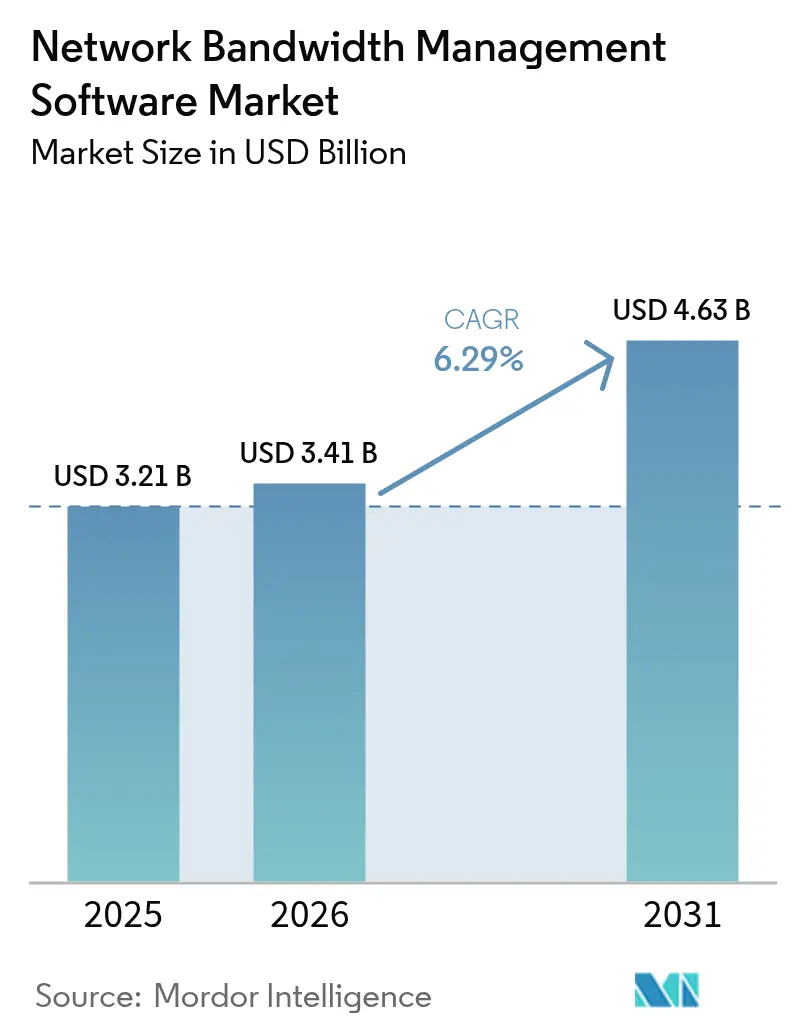

O tamanho do mercado de Software de Gerenciamento de Largura de Banda de Rede deve crescer de USD 3,21 bilhões em 2025 para USD 3,41 bilhões em 2026 e está previsto para atingir USD 4,63 bilhões até 2031 a uma CAGR de 6,29% no período de 2026 a 2031. A expansão do mercado é sustentada pela migração das empresas do monitoramento reativo para a orquestração proativa de largura de banda habilitada por IA, capaz de gerenciar os crescentes fluxos de dados provenientes de dispositivos IoT, cargas de trabalho de borda e aplicações sensíveis à latência. A implantação em nuvem mantém o impulso porque plataformas gerenciadas centralmente se alinham com modelos de trabalho híbrido, enquanto a integração SD-WAN continua a dissolver as fronteiras entre conectividade e segurança. As atualizações de 5G privado e Wi-Fi 7 estimulam a demanda por alocação determinística de largura de banda, e os investimentos em infraestrutura de IA em larga escala garantem ênfase contínua em visibilidade de tráfego, garantia de desempenho e conformidade.

Principais Conclusões do Relatório

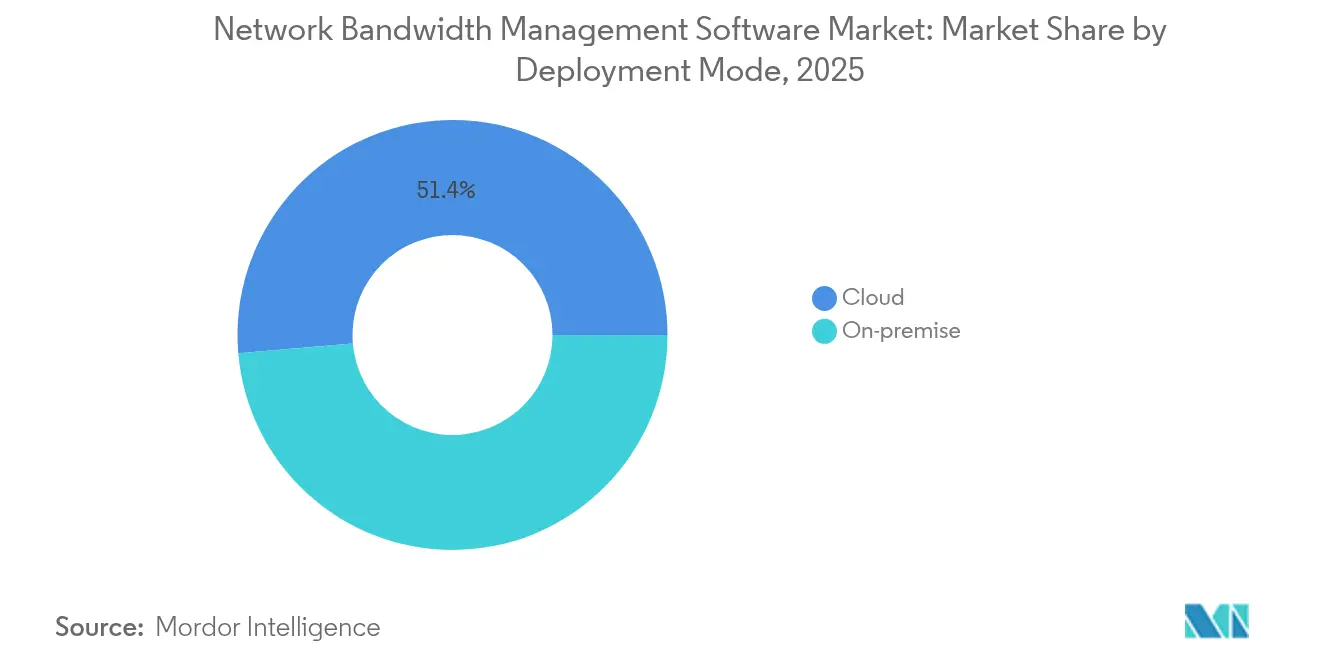

- Por modelo de implantação, a nuvem representou 51,35% da participação de mercado de Software de Gerenciamento de Largura de Banda de Rede em 2025, com a nuvem projetada para registrar uma CAGR de 8,14%

- Por porte de empresa, as PMEs estão projetadas para registrar uma CAGR de 6,48% até 2031, superando o crescimento das grandes empresas, enquanto as grandes empresas representam 63,05% em 2025

- Por tipo de solução, o gerenciamento de largura de banda SD-WAN capturou 26,42% do tamanho do mercado de Software de Gerenciamento de Largura de Banda de Rede em 2025 e registrou uma CAGR de 6,22%

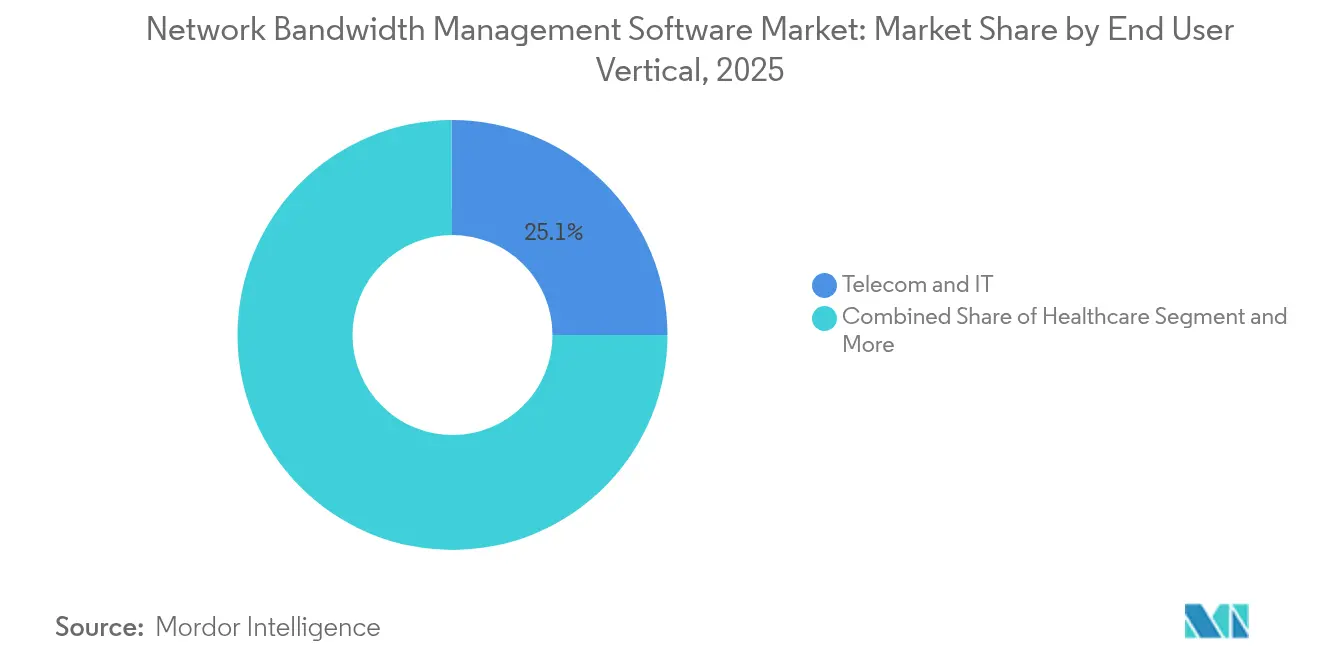

- Por usuário final, Telecomunicações e TI capturaram 25,08% do tamanho do mercado de Software de Gerenciamento de Largura de Banda de Rede em 2025, e espera-se que a Saúde registre uma CAGR de 6,85%

- Por tipo de rede, as redes cabeadas capturaram 64,85% do tamanho do mercado de Software de Gerenciamento de Largura de Banda de Rede em 2025, e espera-se que as redes sem fio registrem uma CAGR de 8,05%

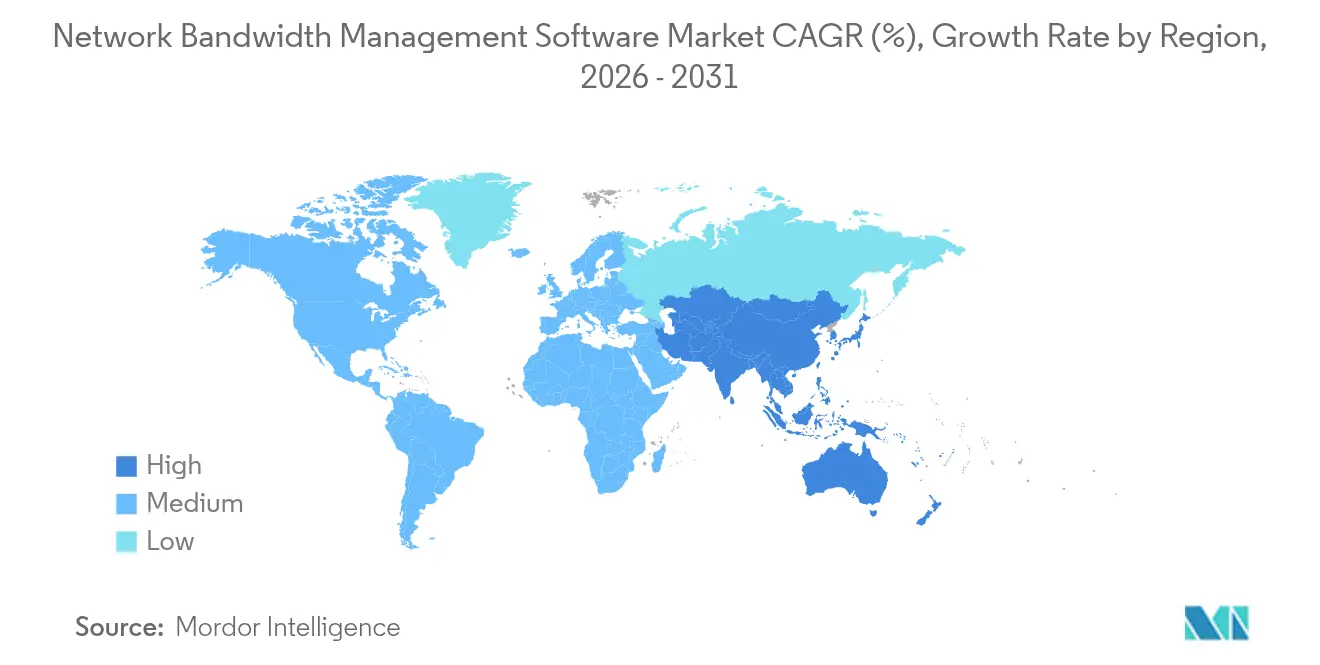

- Por geografia, a América do Norte capturou 34,05% do tamanho do mercado de Software de Gerenciamento de Largura de Banda de Rede em 2025, e espera-se que a Ásia-Pacífico registre uma CAGR de 7,05%

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gerenciamento de Largura de Banda de Rede

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~ ) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de endpoints IoT e redes empresariais privadas de 5G | +1.2% | Global, liderado pela Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por internet de alta velocidade e adoção de SD-WAN | +0.8% | América do Norte, Europa, Ásia-Pacífico em crescimento | Curto prazo (≤2 anos) |

| Proliferação de aplicações ricas em dados | +0.6% | Global, mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Cargas de trabalho de IA de borda que exigem largura de banda determinística | +0.4% | América do Norte, Europa, Ásia-Pacífico selecionada | Longo prazo (≥4 anos) |

| Fatiamento de rede 5G para orquestração por fatia | +0.3% | Ásia-Pacífico, América do Norte, partes da Europa | Longo prazo (≥4 anos) |

| Migração para AIOps com análise incorporada | +0.2% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Endpoints IoT e Redes Empresariais Privadas de 5G

A implantação empresarial de IoT adiciona milhares de sensores em fábricas, escritórios e centros logísticos, gerando tráfego imprevisível que o roteamento legado de melhor esforço não consegue gerenciar. O 5G privado intensifica ainda mais o desafio porque as aplicações de latência ultrabaixa exigem garantias rígidas de largura de banda. Uma implantação ativa que suporta 40.000 socorristas para serviços especializados ilustra como os usuários de missão crítica dependem do controle granular de largura de banda. As empresas, portanto, selecionam ferramentas orientadas por IA que classificam o tráfego, preveem o consumo e realocam recursos em links heterogêneos em tempo real.

Crescente Necessidade de Internet de Alta Velocidade e Adoção de SD-WAN

O SD-WAN introduz roteamento com reconhecimento de aplicações que abrange MPLS, banda larga e 5G, transformando o gerenciamento de largura de banda de uma tarefa de relatórios em um alavancador de valor de negócio. As organizações que adotam SD-WAN registraram 70% de redução nos gastos com hardware e 74% de maior eficiência operacional ao unificar os links de transporte sob um único mecanismo de políticas.[1]Zscaler ,"Controle de Largura de Banda - 100% entregue na Nuvem,"zscaler.com Como resultado, o software de largura de banda deve otimizar a experiência do usuário e a prioridade de negócio em vez da taxa de transferência bruta, incorporando análise para proteger as aplicações geradoras de receita.

Proliferação de Aplicações Ricas em Dados (Vídeo 4K/8K, AR/VR, Análise de IA)

O vídeo em alta definição e a realidade imersiva impõem cargas assimétricas nas dorsais corporativas; o streaming em 4K sozinho consome 25 Mbps por usuário, enquanto AR/VR exige estabilidade de baixa latência. Os hospitais agora orçam até 1 Gbps para executar prontuários eletrônicos, telessaúde e monitoramento em tempo real simultaneamente.[2]Elisity,"Alterações na Regra de Segurança da HIPAA em 2025: Novos Requisitos de Segmentação de Rede e Diretrizes de Implementação," elisity.com O treinamento de modelos de IA gera picos de tráfego durante ciclos computacionalmente intensivos, de modo que os administradores necessitam de planejamento preditivo de capacidade para evitar gargalos.

Cargas de Trabalho de IA de Borda que Exigem Largura de Banda Determinística

Linhas de manufatura, veículos autônomos e análise em campo executam cada vez mais inferência na borda, onde cada milissegundo importa. Diferentemente da IA em nuvem, essas tarefas não toleram nem jitter nem congestionamento. Investimentos de múltiplos bilhões de dólares em infraestrutura de IA distribuída ampliam a necessidade de gerenciadores de largura de banda que sincronizem rede, computação e armazenamento, respeitando orçamentos de latência medidos em microssegundos.

Análise de Impacto das Restrições*

| Restrição | (~ ) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ferramentas de tráfego freemium/código aberto | -0.7% | Global, mercados sensíveis a custos | Curto prazo (≤2 anos) |

| Complexidade de integração com infraestrutura legada | -0.5% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Regulamentos de privacidade que limitam a inspeção profunda de pacotes | -0.3% | Europa, expansão global | Longo prazo (≥4 anos) |

| Foco em confiança zero desviando orçamentos | -0.2% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ferramentas de Tráfego Freemium/Código Aberto Reduzem as Barreiras de Entrada

Ferramentas gratuitas robustas como Zabbix e LibreQoS oferecem às empresas visibilidade básica sem taxas de licença, retardando as conversões para plataformas comerciais. Os fornecedores reagem oferecendo camadas iniciais que incluem sensores principais sem custo, deslocando a diferenciação para insights de IA, automação de políticas e suporte premium.[3]Adrem Software,"Monitoramento de Largura de Banda com NetCrunch,"adremsoft.com Isso comoditiza o monitoramento enquanto eleva o nível para os recursos de orquestração.

Complexidade de Integração com Infraestrutura Legada Local

Coletores SNMP com décadas de uso, protocolos proprietários e fluxos de trabalho personalizados forçam longos compromissos de serviços profissionais antes da implantação completa. Os setores regulamentados adicionam ciclos de testes de conformidade que estendem os projetos de meses para anos, inflacionando o custo total e desestimulando atualizações até que seja necessária uma renovação crítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Adoção de Nuvem Supera as Abordagens Legadas

As opções em nuvem representaram 51,35% do total de gastos em 2025, ilustrando como as organizações preferem planos de controle escaláveis acessíveis de qualquer lugar. O segmento está previsto para crescer a uma CAGR de 8,14% até 2031, muito mais rapidamente do que as implantações locais. As empresas citam 40% de menor custo total de propriedade com a eliminação de renovações de hardware e cronogramas de aplicação de patches simplificados. Os sistemas locais permanecem em operação onde a soberania ou o processamento de latência ultrabaixa exige controle local. As arquiteturas híbridas combinam gateways de borda para dados sensíveis com hubs de análise em nuvem para ampla visibilidade.

A menor sobrecarga de gerenciamento está no centro da economia de migração. Os administradores podem implementar alterações de políticas em centenas de sites sem necessidade de deslocamento, enquanto as instâncias multilocatário permitem que os provedores de serviços gerenciados atendam às PMEs que não possuem expertise interna. O mercado de Software de Gerenciamento de Largura de Banda de Rede, portanto, inclina-se continuamente para modelos SaaS, embora os fornecedores ainda ofereçam imagens de appliances para ambientes isolados. Essa estratégia de entrega dupla protege a receita existente enquanto abre caminho para o crescimento por assinatura.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Porte de Empresa: As PMEs Reduzem a Lacuna de Capacidades

As grandes empresas controlaram 63,05% da receita de 2025 porque topologias complexas e exigências de conformidade justificaram o investimento em suítes avançadas. No entanto, as PMEs estão no caminho para uma CAGR de 6,48% até 2031, à medida que os preços nativos em nuvem se alinham com os orçamentos operacionais. Os pacotes de serviços gerenciados permitem que empresas menores terceirizem monitoramento, relatórios e aplicação de políticas, acelerando a adoção sem aumentar o quadro de funcionários.

O crescimento de volume entre as PMEs leva os fornecedores a simplificar a integração por meio de autodescoberta, políticas baseadas em modelos e remediação guiada. Ao mesmo tempo, as grandes empresas continuam buscando módulos personalizáveis que se integrem com pilhas ITSM e SIEM. Este roteiro bifurcado ancora o mercado de Software de Gerenciamento de Largura de Banda de Rede, oferecendo aos fornecedores múltiplos caminhos de expansão enquanto mantém uma segmentação clara de contas.

Por Tipo de Solução: A Integração SD-WAN Define o Ritmo

O gerenciamento de largura de banda SD-WAN deteve uma participação de 26,42% em 2025, à medida que as empresas convergiam roteamento, otimização e segurança. O subsegmento está projetado para registrar uma CAGR de 6,22% até 2031. As ferramentas de QoS e modelagem sustentam a relevância onde a qualidade de voz ou vídeo permanece primordial, enquanto a otimização de WAN persiste em cenários de filiais com capacidade de backhaul limitada.

As capacidades de inteligência de tráfego criptografado emergem dentro de módulos baseados em políticas para manter a visibilidade das aplicações em meio a fluxos pervasivos criptografados por TLS. O monitoramento de largura de banda continua sustentando cada implantação, atuando como o feed de telemetria para os mecanismos de análise. Coletivamente, essas camadas reforçam o mercado de Software de Gerenciamento de Largura de Banda de Rede ao fornecer métricas táticas e insights estratégicos.

Por Vertical de Usuário Final: Saúde Avança com Telemedicina e Dispositivos IoT

Os provedores de serviços de telecomunicações e TI geraram 25,08% das vendas de 2025 ao gerenciar enormes dorsais multilocatário. A saúde, no entanto, está prevista para crescer a uma CAGR de 6,85% à medida que os hospitais expandem portais de telessaúde, conectam centros de imagem e implantam monitores remotos de pacientes que necessitam de taxa de transferência determinística. BFSI, varejo, educação e governo utilizam capacidades semelhantes para implantações em filiais, embora as curvas de crescimento sejam mais planas devido a ondas anteriores de implantação.

Regulamentos específicos do setor catalisam as atualizações. As emendas propostas à HIPAA exigem microssegmentação para isolar dispositivos médicos, impulsionando a aquisição de plataformas que combinam análise de largura de banda com aplicação de políticas. Regras comparáveis em finanças e utilities contribuem ainda mais para a demanda, garantindo que o mercado de Software de Gerenciamento de Largura de Banda de Rede permaneça diversificado entre verticais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Rede: As Redes Sem Fio Ganham Impulso, mas as Cabeadas Permanecem como Espinha Dorsal

As topologias cabeadas retiveram 64,85% dos gastos em 2025, pois as malhas de data centers e os núcleos de campus ainda ancoram o tráfego empresarial. As redes sem fio estão projetadas para crescer a uma CAGR de 8,05% até 2031, impulsionadas por pontos de acesso Wi-Fi 7 e fatias de 5G privado. O influxo de endpoints móveis exige visões unificadas de largura de banda cobrindo tanto cabeamento quanto espectro. Os fornecedores que apresentam métricas de redes cabeadas e sem fio em um único painel atraem organizações que buscam simplicidade operacional.

À medida que os limites de taxa de transferência ultrapassam 40 Gbps no Wi-Fi 7, a contenção migra da capacidade para o gerenciamento. O agendamento inteligente, a equidade de tempo no ar e a mitigação de interferências em tempo real tornam-se recursos críticos. Essa evolução confere ao software de largura de banda um novo papel na otimização de RF, ampliando as oportunidades endereçáveis dentro do mercado de Software de Gerenciamento de Largura de Banda de Rede.

Análise Geográfica

A América do Norte gerou 34,05% da receita de 2025, impulsionada por orçamentos de TI maduros, regimes de conformidade rigorosos e investimentos contínuos em data centers habilitados por IA. As construções multibilionárias dos hiperescaladores se traduzem em demanda sustentada por visibilidade de tráfego, planejamento de capacidade e garantia de SLA. Os regulamentos regionais de saúde e finanças acrescentam impulso porque exigem monitoramento contínuo e arquiteturas segmentadas. Coletivamente, essas forças consolidam a América do Norte como a maior fatia do mercado de Software de Gerenciamento de Largura de Banda de Rede.

A Ásia-Pacífico está posicionada para a expansão mais rápida, com uma CAGR de 7,05% até 2031. Os governos priorizam infraestrutura digital, os lançamentos de 5G avançam rapidamente e as empresas superam modelos de circuito legados adotando nuvem e SD-WAN simultaneamente. A grande variação na maturidade das redes incentiva licenciamentos flexíveis, que vão desde SKUs com pagamento conforme o crescimento para economias emergentes até suítes completas para mercados avançados como Japão e Coreia do Sul. Os fornecedores que localizam suporte a idiomas e modelos de conformidade têm condições de capturar uma participação desproporcional.

Panorama regulatório

O ambiente regulatório está reforçando a mudança para redes totalmente IP e conectividade de maior capacidade, o que aumenta a necessidade de visibilidade e controle baseados em políticas. Nos Estados Unidos, a FCC avançou com ações em 2026 para reduzir barreiras associadas às transições de redes legadas e modernizar requisitos que afetam melhorias de rede e mudanças de serviço, moldando a forma como operadoras e grandes empresas planejam atualizações e gerenciam a garantia de serviço em ambientes híbridos.

Normas e mandatos do setor público também estão influenciando a arquitetura de rede e, por extensão, os requisitos de gerenciamento de largura de banda. A China implementou a GB/T 46464-2025 para requisitos de implantação de IPv6 em redes nacionais de governo eletrônico no início de 2026. Organismos internacionais de normalização, como a ITU-T, continuaram publicando recomendações relevantes para orquestração e otimização de rede habilitada por IA, incluindo trabalhos sobre encadeamento de funções de serviço e otimização automática de qualidade orientada por IA. No Canadá, a CRTC emitiu em 2026 uma estrutura de decisão permitindo certos métodos de bloqueio liderados por operadoras para medidas de segurança cibernética, sujeitos a requisitos de precisão e resolução de reclamações, o que eleva o padrão de transparência e mecanismos de controle nas políticas de tráfego.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Os titulares como Cisco, IBM e NetScout aproveitam ecossistemas de canais de longa data e ofertas de pilha completa. As marcas desafiadoras concentram-se em arquiteturas nativas em nuvem, faturamento baseado em uso e integrações centradas em API. A crescente lacuna de habilidades nas operações de TI empresarial favorece ainda mais as soluções que acompanham análise de causa raiz orientada por IA e remediação guiada.

Fusões e aquisições aceleram a escala e a abrangência do portfólio. A HPE concluiu um acordo de USD 14 bilhões pela Juniper Networks em julho de 2025, combinando computação de borda com comutação alimentada por IA para atrair empresas que padronizam infraestrutura integrada. A aquisição planejada de USD 2,3 bilhões da Infinera pela Nokia amplia a profundidade óptica essencial para as interconexões de data centers de IA. A Arista adicionou a VeloCloud para aprimorar as capacidades SD-WAN e garantir participação empresarial incremental. Esses movimentos demonstram confiança de que redes integradas mais análise de IA ditarão a liderança de longo prazo no mercado de Software de Gerenciamento de Largura de Banda de Rede.

Líderes do Setor de Software de Gerenciamento de Largura de Banda de Rede

Cisco Systems Inc.

IBM Corporation

NetScout Systems Inc.

SolarWinds Corporation

Broadcom Inc. (CA Technologies)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As operações empresariais estão migrando do monitoramento reativo para NetOps autônomo e orientado por IA, criando espaço para o gerenciamento de largura de banda que reúne telemetria com políticas baseadas em intenção e correção automatizada em SD-WAN, Wi-Fi, 5G privado e interconexões em nuvem. Movimentos recentes de produtos reforçam essa direção. Em maio de 2026, a HPE anunciou recursos de rede autodirigida para o HPE Mist e o HPE Aruba Central. Em junho de 2026, a Cisco revelou o Cisco Cloud Control para unificar o gerenciamento e a defesa de infraestrutura de TI crítica. Esses lançamentos elevam o padrão para AIOps incorporado, contexto entre domínios e automação de fluxos de trabalho, pressionando os fornecedores de gerenciamento de largura de banda a se integrarem de forma mais estreita com operações de observabilidade e segurança, em vez de se concentrarem apenas em relatórios independentes.

Casos de uso específicos de operadoras e verticais também estão se expandindo além do monitoramento tradicional de WAN empresarial. Abordagens de otimização independentes de fornecedor estão ganhando atenção entre provedores de banda larga que buscam extrair mais capacidade utilizável da infraestrutura DOCSIS instalada, o que sustenta a demanda por software capaz de quantificar congestionamento, aplicar políticas de QoE e coordenar engenharia de tráfego em redes multifornecedor. Ambientes de conectividade especializados também estão se tornando mais orquestrados por software. A ST Engineering iDirect lançou o Intuition Foresight para redes de satélite multifornecedor com recursos globais de gerenciamento de largura de banda em março de 2026, e a NETGEAR lançou o Insight 10.0 em junho de 2026, adicionando gerenciamento orientado por IA voltado para PMEs e MSPs, ampliando a base endereçável para governança de largura de banda entregue em nuvem.

Desenvolvimentos recentes do setor

- Julho de 2026: a DriveNets expandiu seu portfólio de redes de IA com plataformas de fabric de IA de alta capacidade (2600SL e 2601S) alimentadas por ASICs Broadcom Tomahawk 6 (TH6), voltadas para demandas de largura de banda em escala muito grande em clusters de IA. A atualização destaca como fabrics de maior taxa de transferência estão levando operadoras e empresas a adotar visibilidade e controle de tráfego mais rigorosos para evitar congestionamento e gerenciar o tráfego leste-oeste em escala.

- Julho de 2025: a HPE finalizou sua aquisição da Juniper Networks por 14 bilhões de USD, combinando ativos de rede corporativa com capacidades de operações orientadas por IA em portfólios de borda a nuvem. O acordo fortaleceu roteiros integrados de rede e AIOps que influenciam como os recursos de gerenciamento de largura de banda são agrupados em plataformas mais amplas de operações de rede.

- Junho de 2024: a SolarWinds aprimorou seu portfólio de monitoramento de rede com atualizações voltadas para melhorar a visibilidade e a resolução de problemas em ambientes híbridos. O lançamento apoiou a mudança contínua em direção a painéis consolidados que combinam utilização de largura de banda, desempenho de aplicações e fluxos de trabalho de correção em uma única visão operacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado abrange software usado para monitorar, controlar e otimizar o tráfego de rede, de modo que a largura de banda disponível seja alocada aos usuários e aplicações corretos, e a qualidade do serviço permaneça consistente em redes com e sem fio.

Exclusões de escopo: exclui serviços de conectividade pura (acesso à internet, transporte de operadora) e hardware de rede em geral quando vendidos sem uma licença de software de gerenciamento de largura de banda.

Visão geral da segmentação

- Por Modelo de Implantação

- Local

- Nuvem

- Por Porte de Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Tipo de Solução

- Monitoramento e Relatório de Largura de Banda

- Modelagem de Tráfego / Controle de QoS

- Otimização de WAN / Link de Internet

- Gerenciamento de Largura de Banda SD-WAN

- Outros (Baseado em Políticas, DPI, etc.)

- Por Vertical de Usuário Final

- Telecomunicações e TI

- BFSI

- Saúde

- Varejo e Comércio Eletrônico

- Educação

- Governo e Defesa

- Manufatura

- Outros

- Por Tipo de Rede

- Redes Cabeadas

- Redes Sem Fio e Wi-Fi

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Países Baixos

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual e evitar a construção do modelo sobre suposições que não podem ser verificadas. Revisamos estatísticas públicas e pontos de referência relevantes para a demanda de redes corporativas, como indicadores de TI e telecomunicações de fontes como a União Internacional de Telecomunicações (ITU), a FCC dos EUA, a Eurostat e o Banco Mundial.

Para fundamentar a lógica de adoção, também utilizamos fontes como publicações do NIST, RFCs do IETF e pesquisas confiáveis de universidades e revisadas por pares sobre engenharia de tráfego, métodos de política de QoS e comportamento de congestionamento. Registros corporativos, relatórios anuais e apresentações a investidores foram lidos para mapear o escopo do produto e a linguagem de receita, e uma assinatura paga para dados financeiros e notícias corporativas foi utilizada para acompanhar ações corporativas. Essas fontes não são exaustivas, e muitas outras referências públicas e pagas também foram verificadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que a pesquisa documental não consegue confirmar totalmente, especialmente como os compradores definem uma ferramenta de gerenciamento de largura de banda em comparação com software de rede adjacente, e como o preço varia com o número de usuários, sites e taxa de transferência. Conversamos com uma combinação de fornecedores, parceiros de canal e equipes de TI e rede corporativas na Ásia-Pacífico, EMEA e Américas, de modo que as premissas finais reflitam diferentes ciclos de compra e níveis de maturidade de rede.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | Ásia-Pacífico: 44% |

| Nível médio: 47% | Líderes funcionais/de unidade: 37% | EMEA: 37% |

| Players menores: 22% | Gerentes: 50% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual o conjunto de demanda endereçável é reconstruído usando sinais de gastos com redes corporativas e depois filtrado por onde o controle de largura de banda e a visibilidade de tráfego estão sendo efetivamente implantados. As entradas que ajudam a manter a lógica fundamentada incluem o crescimento do tráfego IP, a intensidade da migração para a nuvem corporativa, a proporção de sites que adotam SD-WAN, atualizações de Wi-Fi (incluindo a prontidão para Wi-Fi 6 e Wi-Fi 7) e a mudança de mix em direção ao tráfego em tempo real, como colaboração por vídeo e comunicações unificadas.

Esses totais são então verificados com aproximações bottom-up seletivas, incluindo faixas de preços de licenças amostradas, termos contratuais típicos e feedback de canais sobre volumes por porte de empresa, seguidos de ajustes quando surgem lacunas. Para as previsões, utilizamos análise de cenários apoiada por visões de especialistas sobre como a estabilidade do trabalho remoto, a implantação de computação de borda e o aperto de políticas de segurança afetam as taxas de adoção e renovação. Quando os indicadores diretos de volume são escassos, aplicam-se faixas de penetração conservadoras, posteriormente refinadas por meio de discussões de acompanhamento.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações para que suposições individuais não determinem silenciosamente o número final. Comparamos a receita modelada com sinais independentes, como a direção da receita de software divulgada em registros, tendências de contratação e atividade de produtos, e indicadores regionais de gastos em TI, e então os valores atípicos são revisados antes da aprovação.

Quando uma variação é material, reverificamos definições, recontatamos respondentes e refazemos o tratamento de moeda e inflação para que a série permaneça consistente ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem grandes eventos, como aquisições importantes, mudanças de preços ou regulamentações que alteram os requisitos de monitoramento de rede. Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de software de gerenciamento de largura de banda de rede da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para software de gerenciamento de largura de banda podem parecer diferentes porque cada fonte traça a linha em torno do que conta como gerenciamento de largura de banda, qual ano é tratado como base e a rapidez com que se assume que a implantação em nuvem e os preços mudam.

Suítes independentes de monitoramento de desempenho de rede ficam fora do escopo da Mordor Intelligence, a menos que uma capacidade claramente precificada de controle de largura de banda e modelagem de tráfego seja vendida como parte do mesmo valor de produto que está sendo contabilizado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,21 bilhões de USD (2025) | |

| Consultoria Global A | 3,80 bilhões de USD (2026) | Usa uma categoria mais ampla que parece incorporar ferramentas adjacentes de monitoramento e otimização de desempenho, e fixa o ponto de partida em 2026, o que pode elevar o tamanho aparente quando a adoção está em ascensão. |

| Editora Comercial B | 4,37 bilhões de USD (2030) | Reporta um valor de ano posterior e frequentemente mescla premissas agressivas de crescimento liderado pela nuvem no número futuro, com menos visibilidade sobre como as renovações on-premise e a compressão de preços são tratadas. |

A tabela mostra que o momento e o que é agrupado na definição de software explicam a maior parte da dispersão. Com um teste de inclusão claramente declarado, tratamento de moeda consistente ao longo dos anos e verificações cruzadas em relação a sinais observáveis de adoção de rede, o valor resultante permanece rastreável a entradas que podem ser explicadas e repetidas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Software de Gerenciamento de Largura de Banda de Rede?

O setor atingiu USD 3,41 bilhões em 2026 e está projetado para crescer para USD 4,63 bilhões até 2031 a uma CAGR de 6,29%.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem estão se expandindo a uma CAGR de 8,14% porque os planos de controle centralizados e baseados em assinatura reduzem os custos de hardware e manutenção.

Por que a saúde é o vertical de crescimento mais rápido?

A adoção da telemedicina, os dispositivos médicos IoT e as exigências evolutivas de segmentação da HIPAA estão impulsionando os gastos em saúde a uma CAGR de 6,85%.

Como as PMEs estão influenciando o mercado?

As PMEs obtêm capacidades de nível empresarial por meio de licenciamento nativo em nuvem e serviços gerenciados, levando o segmento a uma CAGR de 6,48%.

Página atualizada pela última vez em: