Tamanho e Participação do Mercado de Derivados de Amido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 47.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Derivados de Amido por Mordor Intelligence

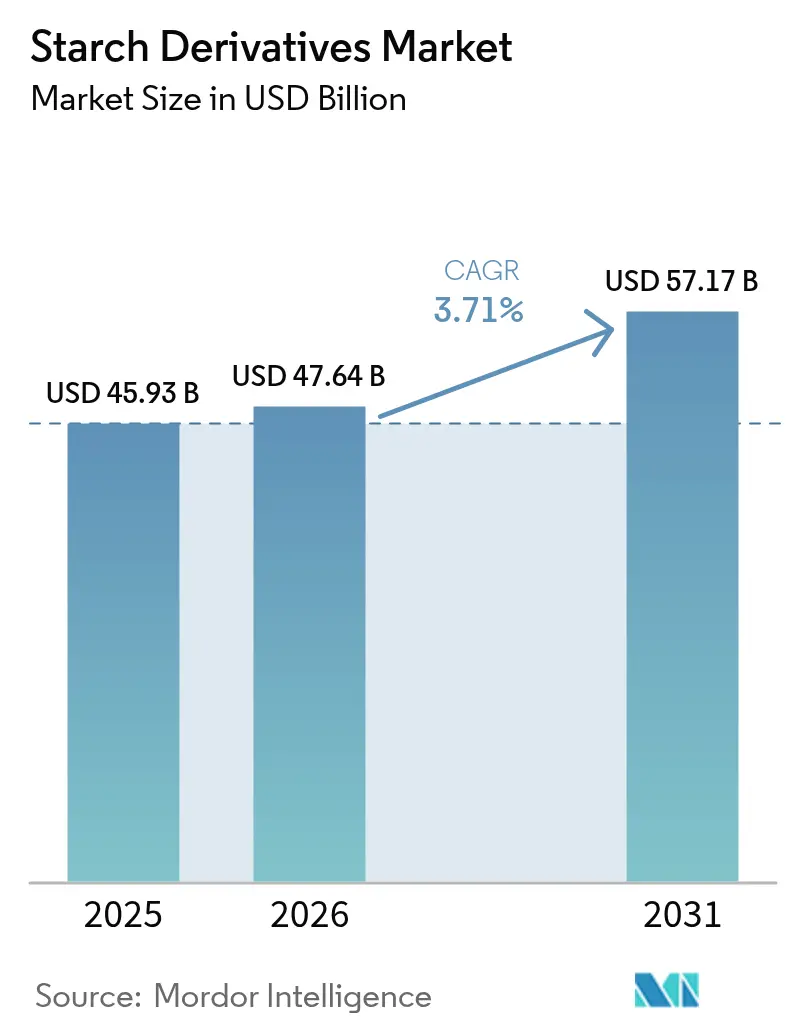

O tamanho do mercado de derivados de amido deve crescer de USD 45,93 bilhões em 2025 para USD 47,64 bilhões em 2026 e está previsto para atingir USD 57,17 bilhões até 2031 a um CAGR de 3,71% no período 2026-2031. A expansão moderada, porém constante, reflete a transição de commodities a granel para derivados especiais que exigem preços premium. As agências regulatórias favorecem cada vez mais insumos de origem vegetal, permitindo o uso mais amplo de maltodextrina, ciclodextrina e xaropes de glucose em formulações alimentares, de bebidas e farmacêuticas. Os investimentos continuam a se direcionar para o processamento enzimático, que reduz o consumo de energia e simplifica a conformidade com as normas ambientais. Os fornecedores norte-americanos se beneficiam de um arcabouço maduro da Administração de Alimentos e Medicamentos (FDA), enquanto os fabricantes da Ásia-Pacífico ganham impulso por meio de padrões de segurança harmonizados e crescente demanda por nutracêuticos. Em todas as regiões, o posicionamento de rótulo limpo e não transgênico deixou de ser opcional; tornou-se um diferencial competitivo fundamental para fornecedores de ingredientes de marca que atendem clientes globais de alimentos e medicamentos.

Principais Conclusões do Relatório

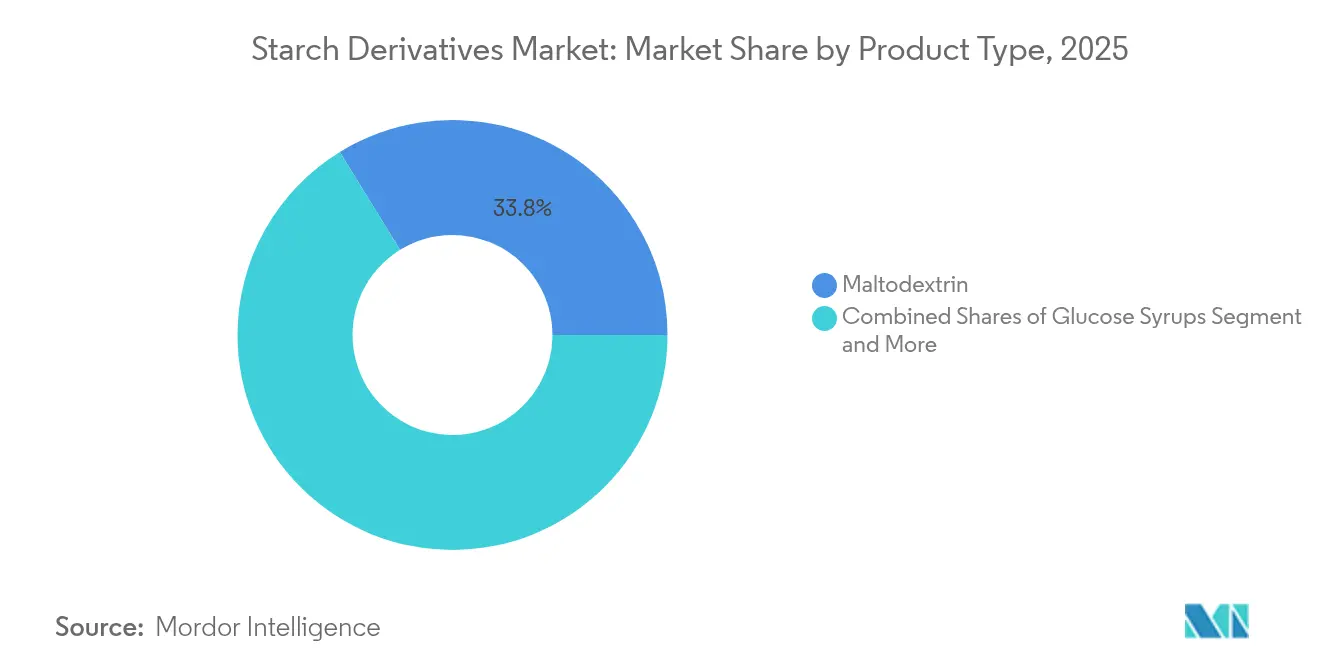

- Por tipo, a maltodextrina detinha 33,78% da participação do mercado de derivados de amido em 2025, enquanto a ciclodextrina deve crescer a um CAGR de 4,92% de 2026 a 2031.

- Por fonte, o milho dominou com uma participação de 62,61% em 2025; a tapioca deve se expandir a um CAGR de 4,7% até 2031.

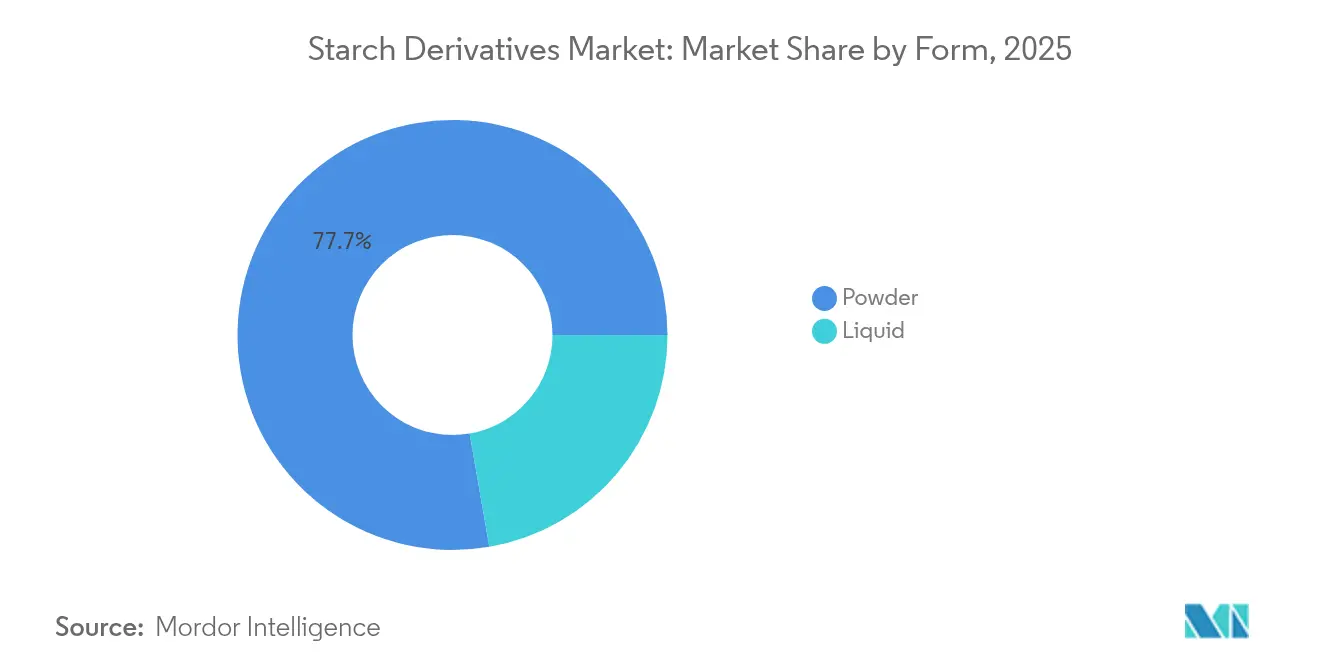

- Por forma, o pó representou 77,74% da receita em 2025, enquanto os derivados líquidos devem registrar um CAGR de 4,45% até 2031.

- Por aplicação, alimentos e bebidas capturaram 65,55% do tamanho do mercado de derivados de amido em 2025, e as aplicações farmacêuticas registrarão o CAGR mais rápido de 5,18% entre 2026 e 2031.

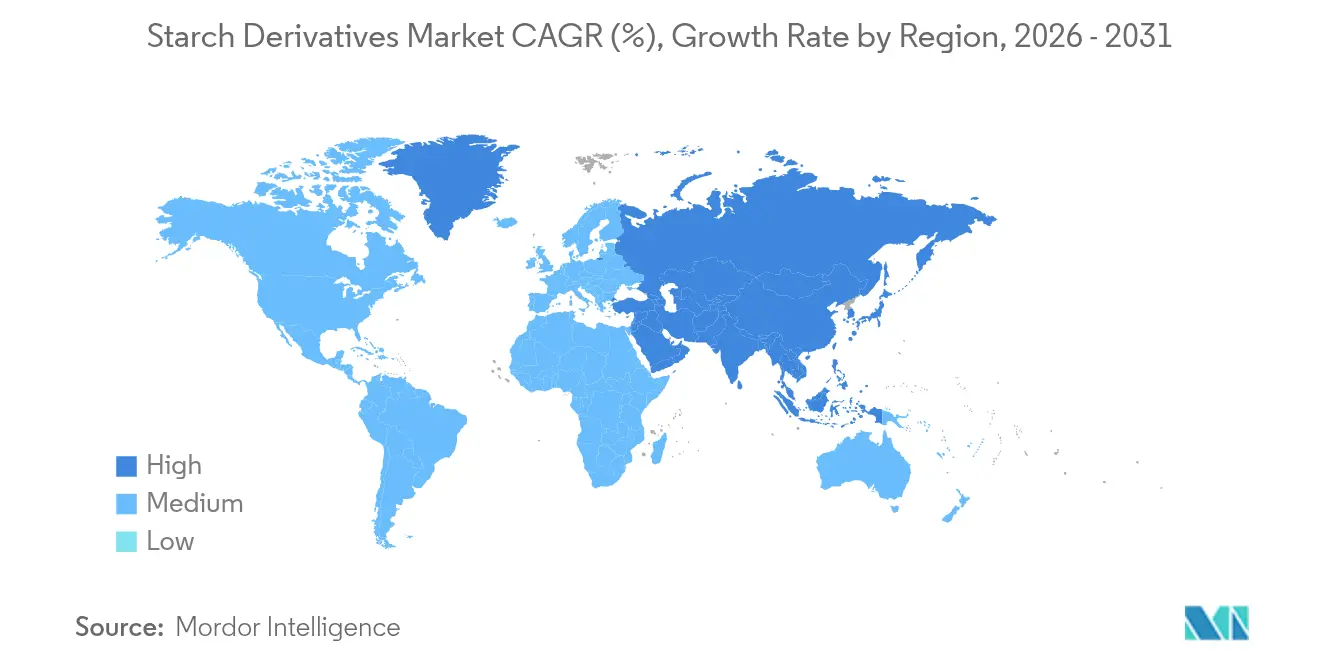

- Por geografia, a América do Norte liderou com uma participação de 35,96% em 2025; a Ásia-Pacífico deve crescer a um CAGR de 5,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Derivados de Amido

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Adoçantes Naturais em Alimentos e Bebidas | +0.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Alta Demanda por Xarope de Glucose à Base de Amido em Panificação e Confeitaria | +0.6% | Global, concentrado na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Xarope de Milho com Alto Teor de Frutose (HFCS) em Formulação de Bebidas | +0.5% | América do Norte e América Latina principalmente | Curto prazo (≤ 2 anos) |

| Benefícios Multifuncionais Associados aos Derivados de Amido | +0.7% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Ingredientes de Rótulo Limpo e Não Transgênicos | +0.9% | América do Norte e Europa liderando, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos no Processamento Enzimático do Amido | +0.4% | Global, com centros de inovação na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Adoçantes Naturais em Alimentos e Bebidas

Os arcabouços regulatórios favorecem cada vez mais os adoçantes de origem natural em detrimento das alternativas sintéticas, com a designação Geralmente Reconhecido como Seguro (GRAS) do FDA simplificando os caminhos de aprovação para sistemas de adoçamento à base de amido. A classificação da maltodextrina pelo FDA como um polímero de sacarídeo não adoçante com equivalente de dextrose abaixo de 20 a posiciona vantajosamente em relação às alternativas sintéticas em aplicações alimentares. As mudanças nas preferências dos consumidores em direção a ingredientes naturais impulsionam iniciativas de reformulação em categorias de bebidas, criando demanda sustentada por agentes texturizantes derivados de amido que mantêm a sensação na boca enquanto reduzem o teor de aditivos sintéticos. A tendência se estende além das bebidas para alimentos funcionais, onde os requisitos de rótulo limpo impulsionam a especificação de modificações de amido de origem natural em detrimento de alternativas processadas quimicamente. A ênfase dos órgãos regulatórios na transparência dos ingredientes fortalece a posição competitiva dos derivados de amido em aplicações que exigem declarações de ingredientes naturais.

Alta Demanda por Xarope de Glucose à Base de Amido em Panificação e Confeitaria

As aplicações de panificação e confeitaria aproveitam as propriedades funcionais únicas dos xaropes de glucose, particularmente sua capacidade de controlar a cristalização e prolongar a vida útil, mantendo a conformidade com as regulamentações de segurança alimentar. Os padrões do Codex Alimentarius da FAO reconhecem os xaropes de glucose como ingredientes funcionais essenciais em alimentos processados, apoiando sua adoção nos mercados globais. As inovações no processamento enzimático permitem a produção de xarope de glucose com valores de equivalente de dextrose personalizados, permitindo que os fabricantes otimizem a intensidade do dulçor e as características de escurecimento para aplicações específicas, mantendo a conformidade regulatória. Os arcabouços europeus de segurança alimentar favorecem os xaropes de glucose de origem natural em detrimento das alternativas sintéticas em segmentos de confeitaria premium, criando oportunidades de diferenciação de mercado. A complexidade técnica da aplicação e os requisitos regulatórios criam barreiras à entrada, permitindo que os players estabelecidos com formulações aprovadas mantenham poder de precificação enquanto se expandem para categorias adjacentes.

Adoção Crescente de Xarope de Milho com Alto Teor de Frutose (HFCS) em Formulação de Bebidas

A adoção do HFCS na formulação de bebidas reflete a aceitação regulatória e os perfis de segurança estabelecidos, com a aprovação do FDA apoiando seu uso em múltiplas categorias de alimentos, apesar da evolução das preferências dos consumidores. As propriedades superiores de solubilidade e aprimoramento de sabor do ingrediente o tornam indispensável para refrigerantes carbonatados e bebidas energéticas, onde os requisitos funcionais se alinham com as especificações regulatórias. As diferenças regulatórias regionais criam oportunidades de segmentação de mercado, com caminhos de aprovação estabelecidos nos mercados norte-americanos apoiando o crescimento contínuo, enquanto os mercados europeus mantêm requisitos de rotulagem mais rigorosos. As regulamentações de aditivos alimentares do FDA fornecem diretrizes claras para os níveis de uso do HFCS, permitindo que os fabricantes otimizem as formulações dentro dos parâmetros aprovados. A estabilidade regulatória nos principais mercados apoia acordos de fornecimento de longo prazo e planejamento de produção, apesar da evolução das preferências dos consumidores em direção a alternativas naturais.

Demanda Crescente por Ingredientes de Rótulo Limpo e Não Transgênicos

Os requisitos de rótulo limpo alteram fundamentalmente as especificações dos derivados de amido, com arcabouços regulatórios como o Regulamento de Novos Alimentos da UE fortalecendo o posicionamento de ingredientes naturais ao exigir extensa documentação de segurança para alternativas sintéticas. Os padrões do Programa Nacional Orgânico do USDA criam caminhos de certificação para derivados de amido orgânicos, permitindo preços premium para ingredientes certificados que atendem às expectativas dos consumidores. As avaliações de segurança da EFSA[1]Autoridade Europeia para a Segurança dos Alimentos, "Extensão do uso de isomalto-oligossacarídeo como novo alimento de acordo com o Regulamento (UE) 2015/2283", www.efsa.com sobre aditivos alimentares favorecem cada vez mais ingredientes de origem natural com perfis de segurança estabelecidos, criando vantagens competitivas para alternativas à base de amido em relação a aditivos sintéticos. Os arcabouços regulatórios que enfatizam a transparência dos ingredientes fortalecem a posição competitiva dos derivados de amido em aplicações que exigem declarações de ingredientes naturais. Os requisitos de transparência da cadeia de suprimentos, apoiados por padrões regulatórios de rastreabilidade, tornam-se diferenciadores competitivos para empresas que investem em programas de abastecimento sustentável.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Custos de Matérias-Primas Agrícolas Afeta a Rentabilidade do Setor | -0.7% | Global, com maior impacto em regiões dependentes de commodities | Curto prazo (≤ 2 anos) |

| Preocupações de Saúde Relacionadas ao Consumo de Xarope de Milho com Alto Teor de Frutose | -0.4% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Crescente Migração dos Consumidores para Longe de Aditivos Artificiais | -0.3% | Mercados desenvolvidos liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Riscos de Alergia e Requisitos de Rotulagem para Vários Aditivos de Amido | -0.2% | Global, com requisitos mais rigorosos na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Custos de Matérias-Primas Agrícolas Afeta a Rentabilidade do Setor

A volatilidade dos preços das matérias-primas impacta significativamente a rentabilidade dos derivados de amido, com os mercados de commodities agrícolas sujeitos a perturbações relacionadas ao clima e tensões geopolíticas que afetam as cadeias de suprimentos globais. Os relatórios de colheita do USDA[2]Departamento de Agricultura dos Estados Unidos, "Estimativas Mundiais de Oferta e Demanda Agrícola", usda.gov indicam variações significativas de rendimento nas principais regiões produtoras de amido, afetando diretamente a disponibilidade de matérias-primas e os preços para os processadores a jusante. Os mercados de amido de milho demonstram sensibilidade particular às mudanças nas políticas agrícolas e regulamentações comerciais, com flutuações de preços criando pressão sobre as margens dos processadores integrados. As perturbações relacionadas ao clima nas principais regiões agrícolas forçam os fabricantes a manter níveis mais elevados de estoque, aumentando os requisitos de capital de giro e reduzindo a flexibilidade operacional. Os programas de apoio agrícola governamentais e as políticas comerciais criam incerteza adicional nos preços das matérias-primas, exigindo estratégias sofisticadas de hedge para gerenciar a volatilidade dos custos.

Crescente Migração dos Consumidores para Longe de Aditivos Artificiais

As preferências dos consumidores favorecem cada vez mais ingredientes de origem natural, apoiadas por arcabouços regulatórios que exigem rotulagem clara de aditivos sintéticos e auxiliares de processamento. Os regulamentos da União Europeia [3]Comissão Europeia, "Regulamento (UE) n.º 1169/2011 relativo à prestação de informação aos consumidores sobre os géneros alimentícios", ec.europa.eu sobre aditivos alimentares criam caminhos de aprovação mais rigorosos para ingredientes sintéticos, mantendo processos simplificados para alternativas de origem natural. O processo de aprovação de aditivos alimentares do FDA enfatiza cada vez mais dados de segurança para compostos sintéticos, mantendo caminhos GRAS para ingredientes naturais com perfis de segurança estabelecidos. Este ambiente regulatório cria vantagens competitivas para alternativas à base de amido em relação a aditivos sintéticos em aplicações que exigem posicionamento de rótulo limpo. A ênfase das agências governamentais de proteção ao consumidor na transparência dos ingredientes fortalece a demanda de mercado por modificações de amido de origem natural em detrimento de alternativas processadas quimicamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Aplicações Farmacêuticas Impulsionam o Crescimento de Especialidades

A ciclodextrina emerge como o segmento de crescimento mais rápido com CAGR de 4,92% até 2031, impulsionada pelas aprovações do FDA para aplicações farmacêuticas onde sua estrutura molecular única permite o aprimoramento da solubilidade de medicamentos e formulações de liberação controlada. O reconhecimento das ciclodextrinas pelo FDA como excipientes seguros em sistemas de liberação de medicamentos apoia a viabilidade comercial em múltiplas categorias terapêuticas. A maltodextrina detém 33,78% de participação de mercado em 2025, refletindo sua versatilidade como agente de volume e carreador de sabor com status GRAS estabelecido em aplicações alimentares. Os xaropes de glucose mantêm demanda estável em aplicações de panificação, apoiados pelos padrões do Codex da FAO que reconhecem seus benefícios funcionais em alimentos processados. As dextrinas se beneficiam da expansão dos usos industriais em adesivos e embalagens biodegradáveis, onde as regulamentações ambientais favorecem alternativas de origem natural.

As aprovações regulatórias recentes para formulações farmacêuticas à base de ciclodextrina demonstram a evolução do segmento em direção a plataformas sofisticadas de liberação de medicamentos, com aplicações se estendendo por múltiplas áreas terapêuticas. A segmentação por tipo reflete cada vez mais os requisitos de conformidade regulatória em vez das categorias tradicionais de commodities, com derivados especiais exigindo preços premium por meio de diferenciação técnica e caminhos de aprovação estabelecidos. As ciclodextrinas modificadas recebem reconhecimento regulatório por propriedades de solubilidade aprimoradas, criando oportunidades para derivados específicos de aplicação nos mercados farmacêutico e nutracêutico.

Por Fonte: Conformidade Regulatória Impulsiona a Diversificação

A tapioca representa a fonte de crescimento mais rápido com CAGR de 4,7% até 2031, beneficiando-se de suas propriedades naturalmente sem glúten e da conformidade com as regulamentações de rótulo limpo nos mercados globais. O milho domina com uma participação de mercado de 62,61% em 2025, apoiado pelos padrões de qualidade estabelecidos pelo USDA e por uma infraestrutura abrangente de cadeia de suprimentos que garante qualidade consistente e conformidade regulatória. Os derivados à base de trigo atendem a aplicações especializadas nos mercados europeus, onde os padrões de qualidade da UE apoiam o posicionamento premium em aplicações alimentares. O amido de batata exige preços premium em aplicações que requerem propriedades superiores de formação de filme, apoiado pelo reconhecimento regulatório de seus benefícios funcionais. O amido de arroz ganha importância nos mercados asiáticos, onde as regulamentações locais de segurança alimentar apoiam seu uso em aplicações alimentares tradicionais e modernas.

As estratégias de diversificação de fontes refletem considerações de gestão de risco regulatório, com empresas mantendo aprovações de múltiplas fontes para garantir a resiliência da cadeia de suprimentos apesar das mudanças regulatórias. O status regulatório comparativo de diferentes fontes de amido cria oportunidades de segmentação de mercado, com certificações orgânicas e não transgênicas permitindo posicionamento premium em segmentos de consumidores conscientes da saúde. Os arcabouços regulatórios que regem os insumos agrícolas e os métodos de processamento influenciam cada vez mais as decisões de seleção de fontes, favorecendo fornecedores com programas abrangentes de conformidade.

Por Forma: Regulamentações de Processamento Moldam a Dinâmica do Mercado

Os derivados líquidos crescem a um CAGR de 4,45% até 2031, impulsionados por aplicações de processamento industrial onde as diretrizes de boas práticas de fabricação do FDA favorecem sistemas de processamento contínuo. A forma em pó mantém a dominância com 77,74% de participação de mercado em 2025, refletindo vantagens regulatórias em estabilidade de armazenamento e conformidade de transporte nos mercados internacionais. A segmentação por forma reflete os requisitos regulatórios de segurança alimentar e controle de qualidade, com as formas em pó oferecendo vantagens em estabilidade microbiológica e extensão da vida útil. As regulamentações de processamento influenciam cada vez mais a seleção de forma, com formas líquidas preferidas em aplicações que requerem dosagem precisa e mistura em condições controladas.

Os desenvolvimentos recentes em tecnologia de processamento permitem modificações de forma que cumprem as regulamentações ambientais enquanto mantêm características de desempenho funcional. A escolha entre formas em pó e líquidas depende cada vez mais dos requisitos de conformidade regulatória, com formas líquidas vantajosas em aplicações farmacêuticas que requerem condições de processamento estéril. A inovação no desenvolvimento de formas inclui tecnologias de encapsulamento em conformidade com as regulamentações que protegem derivados sensíveis durante o armazenamento e transporte.

Por Aplicação: Caminhos Regulatórios Permitem o Crescimento Farmacêutico

As aplicações farmacêuticas emergem como o segmento de crescimento mais rápido com CAGR de 5,18% até 2031, impulsionadas pelos caminhos de aprovação do FDA e da Agência Europeia de Medicamentos (EMA) que reconhecem os derivados de amido como excipientes seguros e eficazes em formulações de medicamentos. As aplicações de alimentos e bebidas detêm 65,55% de participação de mercado em 2025, apoiadas por arcabouços regulatórios abrangentes que estabelecem parâmetros de segurança para ingredientes à base de amido em múltiplas categorias de alimentos. As aplicações de cuidados pessoais se beneficiam das regulamentações cosméticas do FDA que reconhecem as propriedades funcionais dos derivados de amido em formulações tópicas. As aplicações de ração fornecem demanda estável para derivados de menor grau, apoiadas pelas regulamentações de segurança de ração do USDA que garantem a qualidade e segurança do produto.

O crescimento do segmento farmacêutico reflete a aceitação regulatória de formulações à base de ciclodextrina, com caminhos de aprovação estabelecidos permitindo viabilidade comercial em categorias terapêuticas. Dentro das aplicações alimentares, os arcabouços regulatórios favorecem cada vez mais modificações de amido de origem natural em detrimento de alternativas sintéticas, criando vantagens competitivas para fornecedores em conformidade. As estratégias de diversificação de aplicações permitem que as empresas aproveitem a expertise regulatória em múltiplos setores, reduzindo a dependência de categorias de aplicação únicas.

Análise Geográfica

A América do Norte mantém a liderança de mercado com 35,96% de participação em 2025, apoiada por arcabouços regulatórios abrangentes do FDA que estabelecem caminhos claros para a aprovação de derivados de amido em aplicações alimentares e farmacêuticas. A região se beneficia dos padrões de qualidade agrícola do USDA que garantem fornecimento consistente de matérias-primas e boas práticas de fabricação estabelecidas que apoiam a competitividade nas exportações. A estabilidade regulatória em aplicações farmacêuticas cria vantagens competitivas para os fornecedores norte-americanos, com os caminhos de aprovação do FDA permitindo posicionamento premium nos mercados globais. O ambiente regulatório maduro da região apoia a inovação em aplicações especiais, mantendo padrões de segurança que garantem a proteção do consumidor.

A Ásia-Pacífico emerge como a região de crescimento mais rápido com CAGR de 5,02% até 2031, impulsionada por iniciativas de harmonização regulatória nos mercados da ASEAN que criam caminhos de aprovação padronizados para derivados de amido. Os arcabouços regionais de segurança alimentar se alinham cada vez mais com os padrões internacionais, reduzindo os custos de conformidade para fornecedores multinacionais, garantindo a qualidade e segurança dos produtos. O crescimento da região reflete a expansão das capacidades de fabricação farmacêutica apoiada por arcabouços regulatórios que reconhecem os padrões internacionais de qualidade. As iniciativas governamentais que promovem a industrialização do processamento de alimentos criam demanda por derivados de amido tecnicamente sofisticados que cumprem os requisitos de segurança em evolução.

A Europa demonstra crescimento constante apoiado por avaliações de segurança abrangentes da EFSA que estabelecem diretrizes claras para aplicações de derivados de amido nos setores alimentar e farmacêutico. O rigoroso arcabouço regulatório da região cria barreiras à entrada, protegendo os fornecedores estabelecidos com portfólios de produtos aprovados e programas abrangentes de conformidade. As regulamentações ambientais da UE favorecem materiais biodegradáveis à base de amido em detrimento de alternativas à base de petróleo, criando oportunidades de mercado para aplicações de embalagens sustentáveis. O foco da região na sustentabilidade impulsiona o apoio regulatório para modificações de amido de origem natural que cumprem os princípios da economia circular e os padrões de proteção ambiental.

Cenário Competitivo

O mercado de derivados de amido apresenta baixo índice de fragmentação. Essa estrutura decorre de barreiras regulatórias que beneficiam empresas estabelecidas com portfólios abrangentes de aprovação e sistemas de controle de qualidade. O cenário competitivo se concentra na conformidade regulatória e na diferenciação técnica em vez de preço, à medida que as empresas investem em capacidades de garantia de qualidade e expertise regulatória para atender segmentos de mercado premium. Empresas com aprovações existentes do FDA e da EFSA mantêm vantagens competitivas, enquanto novos entrantes enfrentam altos custos de conformidade regulatória que limitam a entrada no mercado. As principais empresas no mercado de derivados de amido, como Archer Daniels Midland Company, Cargill, Incorporated, Ingredion Inc. e Tate & Lyle Plc, se distinguem por meio de inovação, amplos portfólios de produtos e capacidades de produção substanciais.

Esses players se concentram no desenvolvimento de novas aplicações de derivados de amido em setores emergentes como biocombustíveis e bioplásticos, o que aumenta sua participação de mercado. Além disso, sua capacidade de se adaptar às preferências dos consumidores em evolução, particularmente no setor alimentar, oferecendo derivados de amido de rótulo limpo e não transgênicos, os posiciona como líderes de mercado. Os processos de produção de derivados de amido empregados por essas empresas são continuamente aprimorados para melhorar a eficiência e a sustentabilidade.

Uma tendência significativa no mercado de derivados de amido é a mudança em direção a produtos sustentáveis e de rótulo limpo, impulsionada pela demanda dos consumidores por opções mais saudáveis e ambientalmente amigáveis. As empresas estão investindo no abastecimento sustentável de matérias-primas e melhorando a eficiência da produção para reduzir sua pegada ambiental. Outro fator crítico de sucesso é a capacidade de personalizar produtos para atender aos requisitos específicos do setor, especialmente no setor de alimentos e bebidas em rápida evolução. As empresas que conseguem se alinhar com essas tendências estão posicionadas para crescimento contínuo e liderança de mercado.

Líderes do Setor de Derivados de Amido

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle Plc

Roquette Frères S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Arla Foods Ingredients recebeu aprovação da Administração de Alimentos e Medicamentos dos EUA para seus hidrolisados de proteína de soro de leite, projetados para auxiliar no gerenciamento de alergias e promover o conforto intestinal em fórmulas infantis. O FDA confirmou que quatro ingredientes das linhas Peptigen e Lacprodan da empresa se qualificam como peptonas sob o Código de Regulamentações Federais dos EUA. Consequentemente, esses ingredientes estão autorizados para uso em nutrição nos primeiros anos de vida.

- Junho de 2024: A Tate & Lyle anunciou a aquisição da CP Kelco por USD 1,8 bilhão para criar um negócio líder global de soluções especiais para alimentos e bebidas, expandindo as capacidades em aplicações de adoçamento e fortificação.

- Maio de 2024: A Omnia Europe SA, fabricante global de amido especial e derivados atendendo aos setores alimentar, de ração e bioindustrial, tem sede em Constanta, Romênia. Em resposta às demandas de mercado em evolução por soluções à base de plantas, nutricionais e econômicas, a empresa anuncia investimentos estratégicos destinados a diversificar seu portfólio de produtos e soluções. Esses investimentos são feitos com compromisso com segurança, responsabilidade e sustentabilidade.

- Janeiro de 2024: A Green Plains Inc., pioneira em tecnologia agrícola, finalizou a construção da primeira instalação de Tecnologia de Açúcar Limpo (CST) em escala completa do setor em sua biorrefinaria em Shenandoah, Iowa. Esta instalação inovadora possui o primeiro processo de dextrose e glucose de baixo carbono do setor em um moinho seco, alcançando uma pegada de carbono até 40% menor do que as alternativas concorrentes. Além disso, as inovações de sua subsidiária majoritária, Fluid Quip Technologies (FQT), fornecem à Green Plains uma vantagem competitiva na produção de ingredientes diversificados e de alta qualidade.

Escopo do Relatório Global do Mercado de Derivados de Amido

Os derivados de amido referem-se a modificações que alteram a estrutura química de unidades específicas de d-glucopiranose dentro da molécula. Tipicamente, essas modificações abrangem processos como oxidação, esterificação ou eterificação.

O mercado é estudado para diferentes tipos de derivados de amido, como maltodextrina, ciclodextrina, xaropes de glucose, hidrolisados, amido modificado e outros. As diferentes fontes a partir das quais os derivados de amido são obtidos incluem milho, trigo, mandioca, batata e outras fontes. Sua ampla aplicação em diferentes setores de usuários finais, como alimentos e bebidas, ração, indústria de papel, indústria farmacêutica, bioetanol, cosméticos e outras aplicações industriais. Além disso, o mercado de derivados de amido é estudado para países potenciais em cada região, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Xaropes de Glucose |

| Xarope de Milho com Alto Teor de Frutose (HFCS) |

| Maltodextrina |

| Ciclodextrina |

| Dextrinas |

| Outros |

| Milho |

| Trigo |

| Batata |

| Tapioca |

| Outros |

| Pó |

| Líquido |

| Alimentos e Bebidas | Panificação |

| Confeitaria | |

| Bebidas | |

| Outros | |

| Farmacêutico | |

| Cuidados Pessoais e Cosméticos | |

| Ração Animal | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo | Xaropes de Glucose | |

| Xarope de Milho com Alto Teor de Frutose (HFCS) | ||

| Maltodextrina | ||

| Ciclodextrina | ||

| Dextrinas | ||

| Outros | ||

| Por Fonte | Milho | |

| Trigo | ||

| Batata | ||

| Tapioca | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Alimentos e Bebidas | Panificação |

| Confeitaria | ||

| Bebidas | ||

| Outros | ||

| Farmacêutico | ||

| Cuidados Pessoais e Cosméticos | ||

| Ração Animal | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de derivados de amido?

O mercado de derivados de amido é avaliado em USD 47,64 bilhões em 2026 e está projetado para atingir USD 57,17 bilhões até 2031.

Qual tipo de produto lidera o mercado?

A maltodextrina detém a maior participação de 33,78%, apoiada pelo uso generalizado como agente de volume em bebidas e alimentos instantâneos.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está prevista para se expandir a um CAGR de 5,02% de 2026 a 2031, impulsionada por regulamentações harmonizadas e crescente demanda por nutracêuticos.

Por que as ciclodextrinas estão ganhando impulso?

As aprovações regulatórias para sistemas de liberação de medicamentos à base de ciclodextrina aprimoram a solubilidade e prolongam a liberação, impulsionando um CAGR de 4,92% para este segmento.

Página atualizada pela última vez em: