Tamanho e Participação do Mercado de Amidos Industriais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 59.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

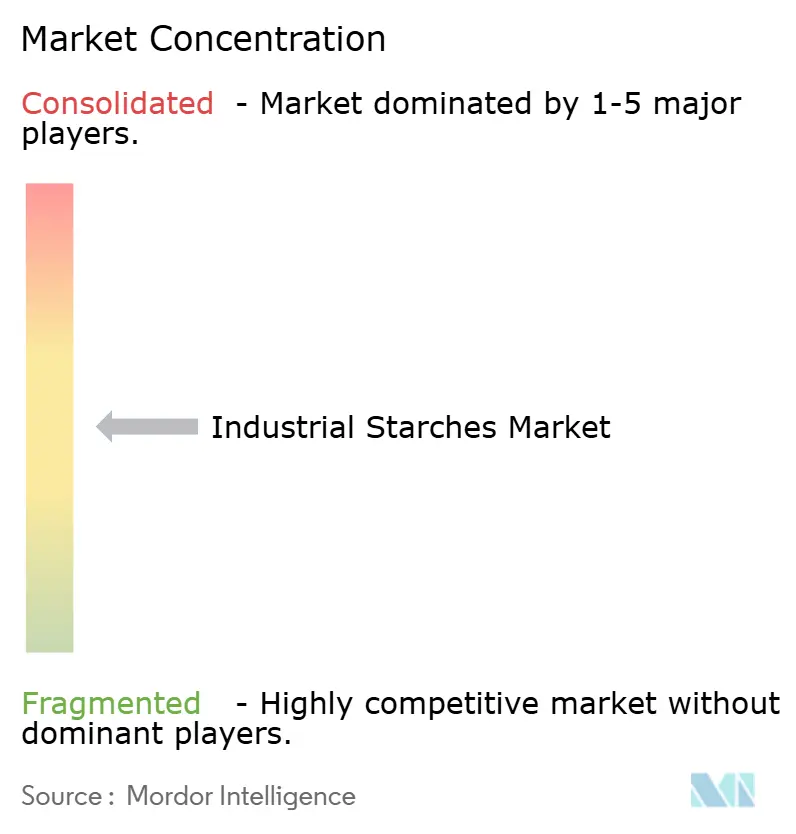

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amidos Industriais por Mordor Intelligence

O tamanho do mercado de amidos industriais foi avaliado em USD 57,27 bilhões em 2025 e estima-se que cresça de USD 59,53 bilhões em 2026 para atingir USD 72,82 bilhões até 2031, a um CAGR de 4,11% durante o período de previsão (2026-2031). Espera-se que os produtos derivados do milho dominem o mercado, contribuindo significativamente para a receita no ano de 2025. Enquanto isso, as alternativas à base de mandioca estão registrando crescimento constante, impulsionadas pelo seu posicionamento como organismo não geneticamente modificado (não-OGM), que se alinha bem com os regulamentos de rotulagem da Europa. A demanda por amido nativo está em alta, particularmente em formulações de produtos de panificação e laticínios com rótulo limpo. Ao mesmo tempo, os conversores de embalagens estão adotando cada vez mais misturas de amido-polímero para cumprir os requisitos de responsabilidade estendida do produtor estabelecidos na Califórnia e na União Europeia. Na indústria farmacêutica, os fabricantes estão aprimorando o uso de graus de amido modificado que aderem aos padrões da Farmacopeia dos Estados Unidos e da Farmacopeia Europeia, sem necessitar de rotulagem de alérgenos. Embora a América do Norte continue liderando em termos de volume, a região Ásia-Pacífico está emergindo como o mercado de crescimento mais rápido, apoiada por expansões na capacidade de produção de mandioca na Tailândia e pelo aumento na fabricação de comprimidos na Índia.

Principais Conclusões do Relatório

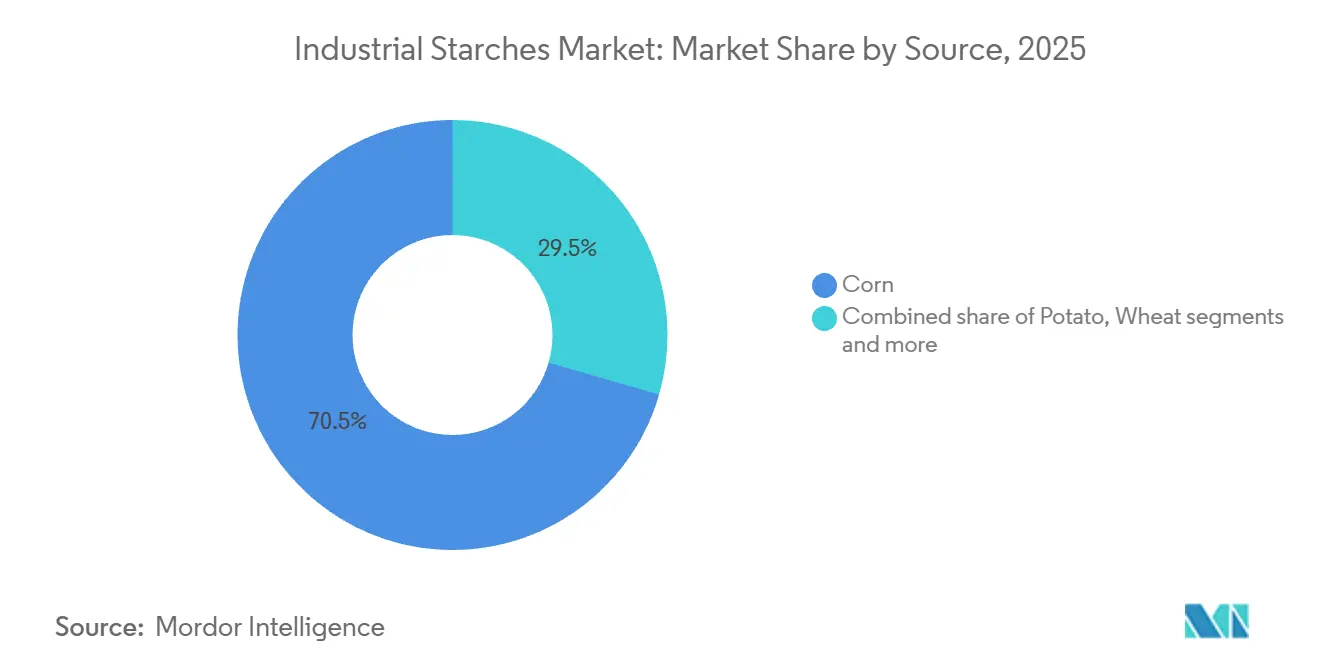

- Por fonte, o milho detinha 70,54% da participação do mercado de amidos industriais em 2025; a tapioca deve crescer a um CAGR de 7,82% de 2026 a 2031.

- Por tipo, os graus nativos responderam por 66,98% do tamanho do mercado de amidos industriais em 2025, enquanto as variantes modificadas devem registrar um CAGR de 5,35% até 2031.

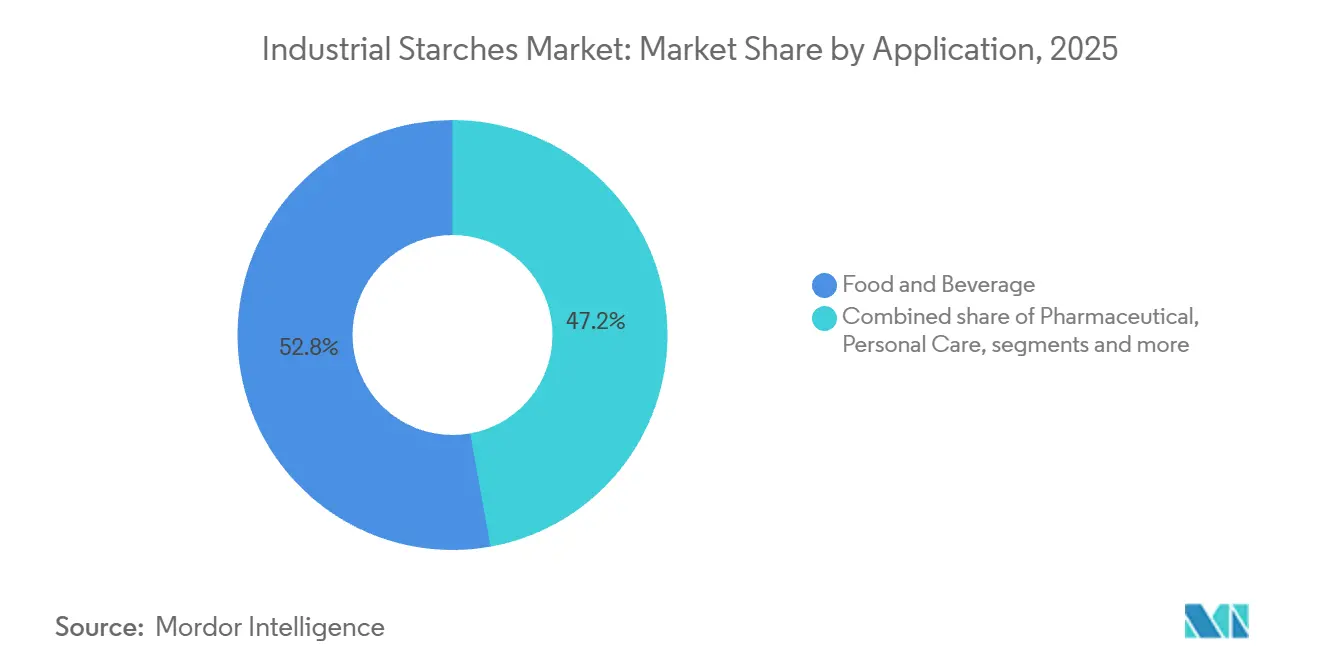

- Por aplicação, alimentos e bebidas lideraram com 52,83% de participação na receita em 2025; o uso farmacêutico deve se expandir a um CAGR de 6,62% até 2031.

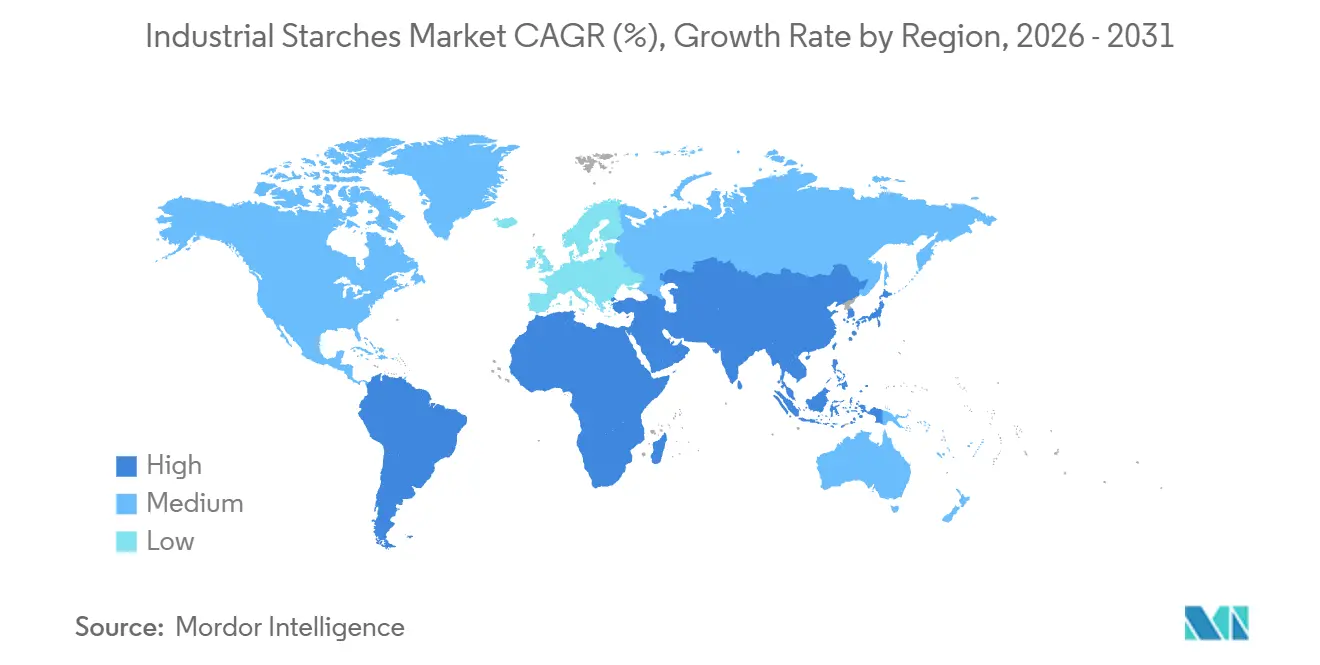

- Por geografia, a América do Norte capturou 30,56% da participação do mercado de amidos industriais em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 6,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Amidos Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo de alimentos processados e de conveniência | +0.8% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Tendência para ingredientes com rótulo limpo e naturais | +0.9% | América do Norte e Europa lideram; adoção na Ásia-Pacífico em aceleração | Curto prazo (≤ 2 anos) |

| Ascensão de formulações de produtos à base de plantas e sem glúten | +0.6% | América do Norte e Europa como núcleo; expansão para América do Sul urbana e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão do setor farmacêutico utilizando amido como aglutinante e desintegrante | +0.7% | Ásia-Pacífico (Índia, China), América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adoção generalizada de amidos em papel, papelão e dimensionamento/revestimento têxtil | +0.5% | Global, com demanda madura na Europa e América do Norte; crescimento na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente demanda por produtos de base biológica e biodegradáveis em embalagens | +0.8% | Europa (impulsionada por regulamentos da UE), América do Norte (Califórnia), Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do consumo de alimentos processados e de conveniência

A urbanização e a crescente prevalência de domicílios com dupla renda estão contribuindo significativamente para o aumento do consumo de refeições prontas para consumo, produtos de panificação e molhos estáveis em prateleira. Esses produtos dependem fortemente de amidos para fornecer propriedades essenciais, como textura, viscosidade e estabilidade ao congelamento e descongelamento. De acordo com o Departamento de Agricultura dos Estados Unidos, as remessas de alimentos processados na região Ásia-Pacífico registraram crescimento notável, com categorias intensivas em amido, como macarrão instantâneo e bolinhos congelados, liderando em termos de volume. Os amidos de milho ceroso modificados estão sendo adotados como substitutos da goma guar em molhos para salada devido à sua capacidade de suportar mistura de alto cisalhamento e níveis de pH ácido sem causar sinerese, uma vantagem técnica que as marcas de rótulo limpo enfatizam em suas alegações na frente da embalagem. Na América Latina, os fabricantes de salgadinhos estão reformulando produtos extrusados incorporando amido de tapioca para obter uma crocância desejável enquanto reduzem a absorção de óleo. Essa abordagem não apenas reduz os custos de produção, mas também se alinha com as preferências dos consumidores por opções de produtos mais saudáveis. A mudança da culinária doméstica tradicional para a preparação industrial de alimentos concentrou a demanda por amido entre um número menor de compradores maiores. Essa tendência proporciona aos formuladores maior poder de negociação, mas também eleva as expectativas de qualidade consistente, um padrão que apenas os fornecedores de primeira linha estão equipados para atender de forma eficaz em escala.

Tendência para ingredientes com rótulo limpo e naturais

Os varejistas na América do Norte e na Europa estão exigindo cada vez mais listas de ingredientes com menos de dez componentes, levando as marcas a substituir amidos quimicamente modificados por alternativas nativas ou fisicamente modificadas que os consumidores percebem como minimamente processadas. De acordo com o relatório anual divulgado pela Ingredion para o ano de 2025, a demanda por amidos de rótulo limpo apresentou crescimento notável, superando significativamente o desempenho geral da divisão de amidos. Essa mudança é amplamente impulsionada por fabricantes de panificação e laticínios que reformulam seus produtos para evitar declarações de número E, que são exigidas pelos regulamentos de rotulagem da União Europeia [1]Fonte: Departamento de Agricultura dos Estados Unidos, "Folha de Rosto do Documento do Programa Orgânico Nacional," ams.usda.gov. O amido de tapioca nativo está sendo cada vez mais utilizado como substituto das variantes acetiladas e hidroxipropiladas na produção de iogurte orgânico. Isso ocorre porque ele cumpre os requisitos de certificação do Programa Orgânico Nacional do Departamento de Agricultura dos Estados Unidos (USDA) sem necessitar de documentação adicional, simplificando assim as auditorias da cadeia de suprimentos. No entanto, os amidos nativos apresentam certas limitações, como janelas de processamento mais estreitas, tendência à retrogradação durante o armazenamento refrigerado e afinamento por cisalhamento quando submetidos à mistura em alta velocidade. Esses desafios frequentemente obrigam os formuladores a usar quantidades maiores ou combiná-los com hidrocoloides, o que pode impactar negativamente as margens de lucro. Embora a Autoridade Europeia para a Segurança dos Alimentos tenha realizado uma reavaliação dos amidos modificados em 2024 e não tenha encontrado preocupações de segurança, o ceticismo dos consumidores permanece forte. Esse sentimento contínuo sustenta o preço premium para alternativas "limpas" e impulsiona a adoção de métodos de modificação enzimática que não envolvem reagentes químicos [2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Folha de Rosto do Documento do Programa Orgânico Nacional," efsa.europa.eu.

Ascensão de formulações de produtos à base de plantas e sem glúten

Os análogos de carne à base de plantas e as sobremesas sem laticínios requerem amidos que repliquem a sensação na boca e a capacidade de retenção de água das proteínas e gorduras animais. Os amidos de ervilha e batata atendem a esse requisito funcional de forma mais eficaz do que o amido de milho devido ao seu sabor neutro e ao tamanho fino dos grânulos, o que os torna ideais para tais aplicações. Conforme destacado no relatório de sustentabilidade divulgado pela Oatly, a empresa utiliza amido de batata em seu leite de aveia blend barista para obter a estabilidade de microespuma desejada necessária para bebidas à base de espresso. Essa é uma especificação de desempenho que o amido de milho não consegue atender sem passar por um processo de modificação química conhecido como acetilação. Esse exemplo ressalta a importância de selecionar cuidadosamente amidos que atendam às demandas funcionais, sensoriais e de desempenho de produtos à base de plantas e sem laticínios. Ao fazer escolhas informadas de ingredientes, as empresas podem garantir que seus produtos entreguem consistentemente a qualidade, textura e experiência geral que os consumidores esperam nessa categoria de alimentos dinâmica e em crescimento.

Expansão do setor farmacêutico utilizando amido como aglutinante e desintegrante

Os fabricantes de medicamentos genéricos na Índia e na China estão aumentando significativamente a produção de comprimidos para atender às crescentes demandas de saúde impulsionadas pelo envelhecimento das populações e pela expansão da cobertura de seguro de saúde. Os excipientes à base de amido são amplamente escolhidos devido à sua excelente compressibilidade, acessibilidade e aceitação regulatória em múltiplas farmacopeias. As exportações farmacêuticas da Índia alcançaram crescimento notável nos últimos anos, enquanto as importações do país de excipientes à base de amido também aumentaram consideravelmente, pois a produção doméstica de amido de milho não acompanhou o ritmo crescente de instalação de maquinário de prensas de comprimidos. Os amidos pré-gelatinizados, que são processados por secagem em tambor para permitir a compressão direta sem a necessidade de granulação úmida, estão se tornando cada vez mais populares. Esses amidos ajudam os fabricantes a otimizar a produção, reduzindo os tempos de ciclo de lote e eliminando a necessidade de fornos de secagem, o que, por sua vez, reduz significativamente os custos de energia por quilograma de comprimidos acabados. A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) introduziu orientações para rastreabilidade de excipientes, exigindo que os fornecedores de amido farmacêutico documentem a origem geográfica das matérias-primas, como milho ou batata. Essa regulamentação confere maior vantagem aos produtores integrados com fazendas próprias, em comparação com corretores que dependem de cargas spot. Além disso, amidos modificados como o glicolato de amido sódico são amplamente utilizados como supradesintegrantes em comprimidos de desintegração oral, uma forma de dosagem que a Agência Europeia de Medicamentos (EMA) projeta que representará uma parcela crescente de novos pedidos de medicamentos nos próximos anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade regulatória e variações entre padrões de alimentos, farmacêuticos e de embalagens | -0.4% | Global, com atrito agudo no comércio transfronteiriço entre América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Restrições rigorosas a OGM em amidos à base de milho | -0.3% | Europa, partes da América do Sul (Argentina, Brasil com proibições seletivas) e mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Variabilidade no fornecimento agrícola devido a condições climáticas, secas e doenças das culturas | -0.5% | Global, com pontos críticos no Sudeste Asiático (mandioca), América do Sul (milho) e Europa (batata) | Curto prazo (≤ 2 anos) |

| Requisitos complexos de processamento para amidos modificados | -0.3% | Global, afetando processadores regionais menores sem capital para infraestrutura de sala limpa e modificação enzimática | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade regulatória e variações entre padrões de alimentos, farmacêuticos e de embalagens

Definições divergentes de "amido modificado" criam desafios de conformidade. A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) permite a hidrólise enzimática sob o rótulo "nativo", enquanto a Autoridade Europeia para a Segurança dos Alimentos (EFSA) classifica o mesmo processo como uma modificação que requer divulgação de número E [3]Fonte: Agência de Alimentos e Medicamentos, "Alimentos Derivados de Plantas Produzidas por Edição Genômica: Orientação para a Indústria," fda.gov. Essa discrepância obriga as marcas multinacionais a manter formulações e artes de embalagem separadas para cada mercado. A Autoridade de Segurança Alimentar e Padrões da Índia (FSSAI) introduziu padrões preliminares de pureza de amido que impõem limites mais rigorosos de resíduos de metais pesados em comparação com os estabelecidos pelo Codex Alimentarius. Isso obriga os importadores a adquirir amido de moinhos equipados com purificação por troca iônica, uma capacidade disponível apenas em um número limitado de instalações globais. O amido farmacêutico deve cumprir as especificações da monografia da Farmacopeia dos Estados Unidos (USP) para limites microbianos, resíduo na ignição e pH. No entanto, a Farmacopeia Europeia impõe tolerâncias mais rigorosas para resíduos de dióxido de enxofre, exigindo que os fornecedores realizem campanhas de produção duplas ou renunciem ao acesso a um dos mercados. Além disso, os conversores de filmes de embalagem enfrentam incerteza à medida que o Regulamento de Embalagens e Resíduos de Embalagens proposto pela União Europeia delibera se as misturas de amido-poliéster se qualificam para certificação de compostagem. Essa decisão influenciará significativamente os investimentos de capital em linhas de extrusão nos próximos anos.

Restrições rigorosas a OGM em amidos à base de milho

A política de tolerância zero da União Europeia para eventos de organismos geneticamente modificados (OGM) não aprovados em importações de alimentos resultou na rejeição de numerosas remessas de amido de milho dos Estados Unidos desde o ano de 2024. Mesmo detecções mínimas de milho geneticamente modificado levaram a rejeições em portos e reexportações forçadas, causando perdas financeiras substanciais para os exportadores. Em setembro de 2025, a Reuters relatou que vários contêineres de amido de milho destinados a clientes de panificação europeus foram impedidos de entrar no porto de Roterdã. Essa decisão foi baseada em testes de reação em cadeia da polimerase, que identificaram a presença do evento geneticamente modificado MIR162, uma variedade que não foi autorizada pela Autoridade Europeia para a Segurança dos Alimentos. A Argentina e o Brasil implementaram proibições seletivas de organismos geneticamente modificados para canais de alimentos orgânicos e especiais, complicando ainda mais as cadeias de suprimentos de amido sul-americanas. Os exportadores agora enfrentam custos mais elevados de rastreabilidade, pois são obrigados a segregar o milho não-OGM dos fluxos de commodities gerais. No Japão, as leis de rotulagem exigem a divulgação de amido de milho geneticamente modificado em produtos onde o amido excede uma determinada porcentagem do peso da formulação. Isso levou as marcas de confeitaria a adquirir amido não-OGM com identidade preservada, apesar do prêmio de custo associado. Em resposta a esses desafios, os produtores de amido de milho dos Estados Unidos estão expandindo a área cultivada com milho não-OGM por meio de agricultura contratual. No entanto, os rendimentos não-OGM permanecem inferiores aos dos híbridos geneticamente modificados, o que reduz as margens de lucro e desacelera o ritmo de crescimento da oferta não-OGM.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Mandioca Avança sobre o Milho Apesar da Lacuna de Infraestrutura

Em 2025, o milho respondeu por 70,54% da receita de amidos industriais, impulsionado pela infraestrutura de moagem úmida de longa data do Meio-Oeste dos Estados Unidos e pelo alto teor de amilose do milho, que é vantajoso para aplicações de formação de filmes. No entanto, a tapioca e a mandioca estão experimentando o crescimento mais rápido entre todos os segmentos de fonte, com uma taxa de crescimento anual de 7,82% projetada até 2031. As exportações de amido de mandioca da Tailândia atingiram 3,2 milhões de toneladas métricas em 2025, um aumento de 11%, à medida que as marcas europeias de alimentos buscaram certificação de organismo não geneticamente modificado (não-OGM) e uma pegada hídrica menor para diversificar cadeias de suprimentos fortemente dependentes do milho dos Estados Unidos. O amido de batata, embora ocupando o terceiro lugar em volume, comanda um prêmio de preço de 20% a 30% em excipientes farmacêuticos devido aos seus grupos de éster fosfato, que melhoram a desintegração de comprimidos sem modificação química. Essa vantagem de rótulo limpo está sendo aproveitada por fabricantes de medicamentos genéricos na Índia.

O amido de trigo permanece um produto de nicho, utilizado principalmente em moinhos de revestimento de papel europeus pelo seu tamanho fino de grânulos e baixa temperatura de gelatinização. No entanto, a volatilidade nos preços do coproduto de glúten, com os preços do glúten de trigo flutuando 40% em 2025, desestimulou expansões de capacidade. A crescente preferência pela mandioca está alterando a dinâmica comercial. Em 2024, o Vietnã comissionou duas novas plantas de amido de tapioca com capacidade anual combinada de 180.000 toneladas métricas, visando mercados farmacêuticos e de filmes biodegradáveis onde a associação com organismos geneticamente modificados (OGM) do milho representa uma barreira ao acesso ao mercado. Apesar de seu crescimento, a menor proporção de amilose para amilopectina da mandioca limita sua aplicação em filmes de alta clareza e molhos estáveis em retorta, onde os amidos de milho e batata mantêm vantagens técnicas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo: Amidos Modificados Capturam Prêmios Farmacêuticos e de Embalagens

Os amidos nativos responderam por 66,98% do volume projetado para 2025, impulsionados pelos requisitos de rótulo limpo na indústria de alimentos e bebidas. No entanto, os amidos modificados estão experimentando uma taxa de crescimento anual de 5,35%, alimentada pela demanda de fabricantes de comprimidos farmacêuticos e produtores de filmes biodegradáveis por propriedades funcionais como viscosidade controlada, estabilidade ao congelamento e descongelamento e resistência a ácidos, que os amidos não modificados não conseguem fornecer. Os amidos acetilados, produzidos pela esterificação de grupos hidroxila com anidrido acético, oferecem vantagens como a prevenção da retrogradação em molhos refrigerados e sobremesas lácteas. Esse benefício de desempenho suporta um prêmio de preço de 15% a 25% sobre os amidos nativos.

Os amidos hidroxipropilados são amplamente utilizados em aplicações de alimentos congelados devido às suas ligações éter, que inibem a sinerese durante os ciclos de congelamento e descongelamento, reduzindo a perda de purga em refeições para micro-ondas em até 40% em comparação com o amido de milho nativo. Os amidos reticulados, criados pela reação do amido com oxicloreto de fósforo ou trimetafosfato de sódio, são capazes de suportar alto cisalhamento e condições de pH ácido, tornando-os adequados para sopas enlatadas e recheios de frutas. No entanto, o requisito de rotulagem de número E da União Europeia (E1442 para amido reticulado acetilado) levou ao ceticismo dos consumidores, limitando a adoção em categorias de produtos orgânicos e premium.

Por Aplicação: O Crescimento Farmacêutico Supera o Segmento de Alimentos Maduro

As aplicações de alimentos e bebidas responderam por 52,83% da demanda de amidos industriais em 2025. No entanto, as aplicações farmacêuticas devem crescer a uma taxa anual de 6,62% até 2031, marcando o crescimento mais rápido entre os segmentos de aplicação. Esse crescimento é impulsionado pelo aumento da produção de medicamentos genéricos na Índia, China e Sudeste Asiático. No exercício fiscal de 2025, a produção de comprimidos da Índia aumentou 16%, com aglutinantes e desintegrantes à base de amido compreendendo 8% a 12% do peso da formulação em formas de dosagem de liberação imediata. O amido de milho pré-gelatinizado é o excipiente preferido para comprimidos de compressão direta devido às suas propriedades de fluxo livre e compressão uniforme, que eliminam a necessidade de etapas de granulação úmida, reduzindo assim os tempos de ciclo de lote em 24 a 48 horas. A força-tarefa de escassez de medicamentos da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) de 2024 identificou a concentração do fornecimento de excipientes como um risco sistêmico. Isso levou os compradores farmacêuticos a adotar o fornecimento duplo de amido de fornecedores norte-americanos e europeus, apesar de um aumento de custo de 10% a 15%.

Em aplicações de cuidados pessoais, como xampus a seco, pós faciais e pós corporais sem talco, os amidos modificados são cada vez mais utilizados por suas propriedades de absorção de óleo e sensação sedosa na pele. Esse segmento está se expandindo à medida que o talco enfrenta escrutínio regulatório devido a preocupações com contaminação por amianto. O dimensionamento de papel, papelão e papelão ondulado consumiu aproximadamente 18% do volume de amido em 2025. Essa é uma aplicação madura onde as modificações de amido catiônico e anfotérico estão substituindo os amidos nativos para melhorar a retenção na extremidade úmida e reduzir o consumo de água doce por tonelada de papel em 12% a 18%, alinhando-se com os padrões ambientais da Organização Internacional de Normalização (ISO) 14001. O dimensionamento têxtil para fios de urdidura em moinhos de tecelagem permanece uma aplicação estável. No entanto, agentes de dimensionamento sintéticos, como álcool polivinílico e copolímeros acrílicos, são cada vez mais utilizados em teares de alta velocidade, onde a resistência limitada à abrasão do amido pode levar a quebras de fio.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte respondeu por 30,56% da receita de amidos industriais em 2025, impulsionada pelos complexos integrados de moagem úmida do Cinturão do Milho dos Estados Unidos, que coproduzem xarope de milho de alta frutose, óleo de milho e glúten para ração animal. A expansão de USD 50 milhões da Ingredion em Cedar Rapids, concluída em fevereiro de 2025, adicionou 120.000 toneladas métricas de capacidade anual de amido de milho para atender aos mercados farmacêuticos e de alimentos com rótulo limpo, destacando a mudança da América do Norte em direção a graus de amido especial de maior margem. A orientação de rastreabilidade de excipientes de 2024 da Agência de Alimentos e Medicamentos dos Estados Unidos está aumentando os custos de conformidade para produtores menores de amido, consolidando a participação de mercado entre os quatro principais moinhos capazes de investir em sistemas eletrônicos de registro de lotes e auditorias de terceiros. A indústria de amido do Canadá permanece focada em exportações, com moinhos de amido de trigo em Saskatchewan fornecendo clientes de revestimento de papel dos Estados Unidos. No entanto, a disputa de madeira serrada entre Canadá e Estados Unidos em 2025 impactou indiretamente a demanda por amido ao reduzir os pedidos de caixas onduladas para materiais de construção.

A região Ásia-Pacífico está experimentando o crescimento mais rápido, com uma taxa anual de 6,11% projetada até 2031. Esse crescimento é impulsionado por expansões de capacidade de amido de mandioca na Tailândia, Indonésia e Vietnã, aumento da produção de comprimidos farmacêuticos na Índia e adoção de embalagens biodegradáveis no setor de comércio eletrônico da China. As exportações de amido de tapioca da Tailândia atingiram 3,2 milhões de toneladas métricas em 2025, com a certificação não-OGM (organismo não geneticamente modificado) permitindo acesso aos mercados de alimentos europeus e japoneses que anteriormente dependiam do amido de milho dos Estados Unidos. As importações de amido da Índia aumentaram 14% no exercício fiscal de 2025, pois a produção doméstica de amido de milho teve dificuldades para atender à demanda farmacêutica. A Autoridade de Segurança Alimentar e Padrões da Índia está elaborando padrões de pureza que poderiam beneficiar os produtores domésticos uma vez implementados. Na China, o mandato de embalagens biodegradáveis, em vigor desde janeiro de 2025 em 46 cidades, está impulsionando o uso de misturas de amido e adipato-tereftalato de polibutileno em recipientes para entrega de alimentos. No entanto, prêmios de custo de 40% a 60% sobre o poliestireno estão limitando a adoção além dos centros urbanos de primeiro nível.

O mercado europeu de amidos industriais está equilibrando as preferências dos consumidores por rótulo limpo com o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, que exige 65% de conteúdo reciclado em embalagens plásticas até 2030. Esse regulamento está incentivando o uso de misturas de amido-poliéster que se biodegradarem na compostagem industrial. A produção de amido de batata da Alemanha declinou 6% em 2025 devido a problemas de míldio tardio, mas o país permanece o maior produtor da União Europeia, com Emsland Group e Avebe controlando dois terços da capacidade da região. A reavaliação de amidos modificados de 2024 pela Autoridade Europeia para a Segurança dos Alimentos não encontrou preocupações de segurança. No entanto, as alegações de rótulo limpo nas embalagens continuam a favorecer amidos nativos e enzimaticamente modificados, pressionando as margens para variantes acetiladas e reticuladas.

Cenário Competitivo

O mercado de amidos industriais demonstra concentração moderada, com os quatro principais produtores globais, Cargill, Ingredion, Tate and Lyle e Roquette, controlando uma parcela significativa da capacidade instalada. Ao mesmo tempo, os moinhos regionais de mandioca no Sudeste Asiático, as cooperativas de amido de batata na Europa e os modificadores especializados na América do Norte respondem pelo restante fragmentado. Os principais players estão adotando uma estratégia dupla que inclui integração retroativa em cultivo de milho e mandioca não-OGM para garantir matéria-prima de rótulo limpo, e integração progressiva em laboratórios de desenvolvimento de aplicações para co-criar formulações com clientes farmacêuticos e de embalagens. Essa abordagem lhes permite estabelecer acordos de fornecimento plurianuais que os moinhos de commodities menores não conseguem replicar. Por exemplo, a joint venture de 2025 da Ingredion com a Agrana para construir uma instalação de amido especial na Romênia combina a expertise da Ingredion em modificação com a rede de distribuição europeia da Agrana, visando os setores de panificação e farmacêutico da região.

Oportunidades de espaço em branco estão surgindo em biopolímeros à base de amido para embalagens flexíveis. Essas aplicações, como as misturas de adipato-tereftalato de polibutileno (PBAT), requerem expertise avançada em extrusão que os moinhos úmidos tradicionais frequentemente não possuem. Essa lacuna cria oportunidades para parcerias com empresas químicas como BASF e Novamont. A tecnologia está se tornando um diferenciador chave para os líderes de mercado. Inovações como processos de modificação enzimática que evitam a rotulagem de número E, linhas de processamento contínuo que reduzem os tempos de ciclo de lote em 30%, e plataformas de rastreabilidade em blockchain que atendem aos requisitos regulatórios farmacêuticos estão diferenciando os fornecedores de primeiro nível dos produtores regionais de commodities. Um exemplo disso é o depósito de patente da Tate and Lyle para um amido solúvel em água fria produzido por homogeneização de alta pressão, que elimina a necessidade de reticulação química e protege as margens em categorias de produtos maduros.

Os disruptores emergentes incluem startups de amido de mandioca no Vietnã e na Indonésia. Essas empresas estão contornando os processos tradicionais de moagem úmida usando unidades móveis de secagem por flash nas porteiras das fazendas, o que reduz os custos logísticos e captura uma parcela maior da cadeia de valor da fazenda à fábrica. No entanto, manter a consistência de qualidade continua sendo um desafio para a qualificação farmacêutica. A conformidade com os padrões de gestão de segurança alimentar da Organização Internacional de Normalização (ISO) 22000 e os padrões ambientais ISO 14001 é essencial para contas multinacionais. No entanto, os moinhos menores na América do Sul e na África frequentemente não dispõem de capital para realizar auditorias de terceiros, perdendo assim oportunidades de exportação de alto valor para concorrentes certificados.

Líderes do Setor de Amidos Industriais

Cargill Inc.

Archer Daniels Midland Co.

Tate and Lyle PLC

Roquette Frères SA

Emsland Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Brenntag Specialties e Royal Avebe estenderam sua parceria de distribuição de amido para os Estados Unidos, introduzindo amidos de batata holandeses e derivados nos mercados norte-americanos de alimentos e nutrição. Essa expansão foca nos segmentos de panificação, laticínios, alternativas à carne e confeitaria.

- Dezembro de 2024: Tate & Lyle anunciou uma parceria estratégica com a BioHarvest Sciences para desenvolver moléculas avançadas de ingredientes à base de plantas utilizando tecnologia de síntese botânica. A colaboração se concentrará inicialmente em ingredientes adoçantes botânicos, com potencial expansão para áreas adicionais.

- Novembro de 2024: Tate & Lyle finalizou uma fusão de USD 1,8 bilhão com a CP Kelco, formando uma empresa global de soluções especiais para alimentos e bebidas. A entidade combinada emprega aproximadamente 5.000 indivíduos em 75 locais em 39 países. Essa fusão aprimora significativamente as capacidades em pectina, gomas especiais e hidrocoloides, complementando o portfólio existente de amidos.

Escopo do Relatório Global do Mercado de Amidos Industriais

O amido industrial é obtido de várias fontes naturais, incluindo trigo, milho, mandioca, batata e outros. É amplamente utilizado na indústria de papel, particularmente nos processos de fabricação e revestimento. O mercado global de amidos industriais é segmentado por fonte em milho, tapioca ou mandioca, batata, trigo e outros. O mercado é ainda categorizado por tipo em amido nativo e derivados de amido e adoçantes. Adicionalmente, é segmentado por aplicação em alimentos e bebidas, farmacêutico, cuidados pessoais, papel, papelão e papelão ondulado, têxtil, ração animal e produtos químicos. O relatório também fornece uma análise abrangente do mercado de amidos industriais nas principais economias em regiões como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD e volume em Toneladas para todos os segmentos mencionados acima.

| Milho |

| Tapioca / Mandioca |

| Batata |

| Trigo |

| Outros |

| Nativo |

| Modificado |

| Alimentos e Bebidas |

| Farmacêutico |

| Cuidados Pessoais |

| Papel, Papelão e Papelão Ondulado |

| Têxtil |

| Ração Animal |

| Produtos Químicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | Milho | |

| Tapioca / Mandioca | ||

| Batata | ||

| Trigo | ||

| Outros | ||

| Por Tipo | Nativo | |

| Modificado | ||

| Por Aplicação | Alimentos e Bebidas | |

| Farmacêutico | ||

| Cuidados Pessoais | ||

| Papel, Papelão e Papelão Ondulado | ||

| Têxtil | ||

| Ração Animal | ||

| Produtos Químicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de amidos industriais até 2031?

O tamanho do mercado de amidos industriais deve atingir USD 72,82 bilhões até 2031, expandindo-se a um CAGR de 4,11% de 2026 a 2031.

Qual matéria-prima está crescendo mais rapidamente?

O amido à base de mandioca deve crescer a um CAGR de 7,82% até 2031, pois a certificação não-OGM impulsiona a demanda na Europa e na Ásia-Pacífico.

Por que as empresas farmacêuticas estão aumentando o uso de amido?

Os excipientes de amido suportam comprimidos de compressão direta, atendem a múltiplas farmacopeias e permitem formatos de desintegração oral que os reguladores favorecem para cuidados pediátricos e geriátricos.

O que limita a adoção de amido modificado em alimentos com rótulo limpo?

A rotulagem de número E da UE e os limites de contagem de ingredientes dos varejistas tornam os consumidores céticos em relação aos graus quimicamente modificados, direcionando os formuladores para opções nativas ou tratadas enzimaticamente.

Página atualizada pela última vez em: