Tamanho e Participação do Mercado Indiano de Amido e Derivados de Amido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

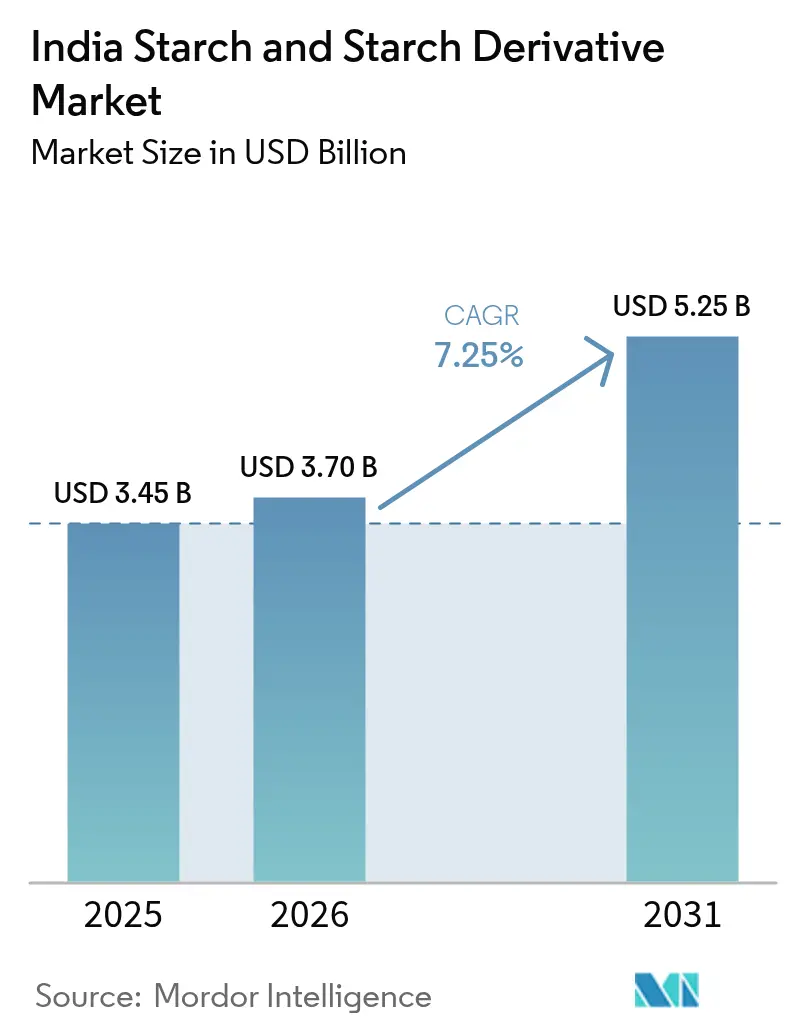

| Tamanho do mercado no ano base (2025) | 3.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.25% CAGR |

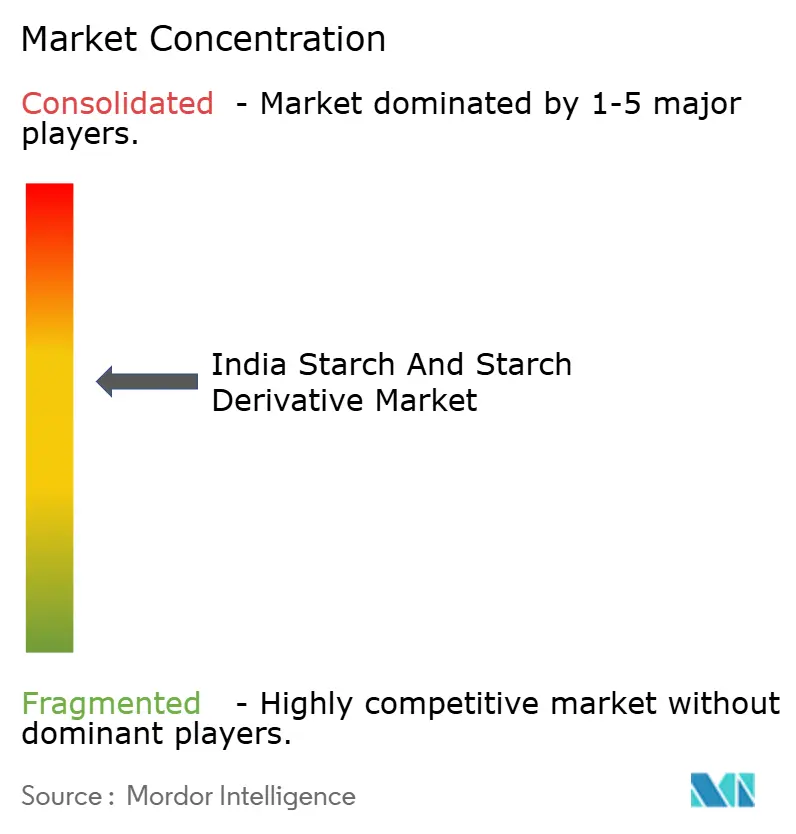

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Indiano de Amido e Derivados de Amido por Mordor Intelligence

O tamanho do mercado indiano de amido e derivados de amido foi avaliado em USD 3,45 bilhões em 2025 e estima-se que cresça de USD 3,7 bilhões em 2026 para atingir USD 5,25 bilhões até 2031, a um CAGR de 7,25% durante o período de previsão (2026-2031). O crescimento decorre das políticas de mistura de etanol que impulsionaram a demanda por milho, da crescente adoção de amidos modificados com rótulo limpo nas categorias de alimentos e bebidas, e das mudanças apoiadas por políticas em direção a bioplásticos à base de amido após a proibição de plásticos de uso único. A expansão paralela na fabricação farmacêutica, onde as ciclodextrinas melhoram o desempenho dos sistemas de liberação de medicamentos, e nas embalagens para comércio eletrônico, onde os adesivos à base de amido substituem as colas sintéticas, reforça ainda mais as oportunidades de receita. Os principais fatores habilitadores incluem a cadeia de suprimentos integrada de milho da Índia, a taxa de mistura de etanol de 17,98% alcançada pelo governo em fevereiro de 2025, e o investimento constante em novos projetos de ácido polilático (PLA) que ancoram a demanda latente por amido. No entanto, a volatilidade dos preços do milho, o escrutínio de qualidade relacionado a OGM e a capacidade de moagem úmida em pequena escala desafiam as margens de curto prazo, ressaltando a necessidade de cobertura de matérias-primas e melhorias de processos.

Principais Conclusões do Relatório

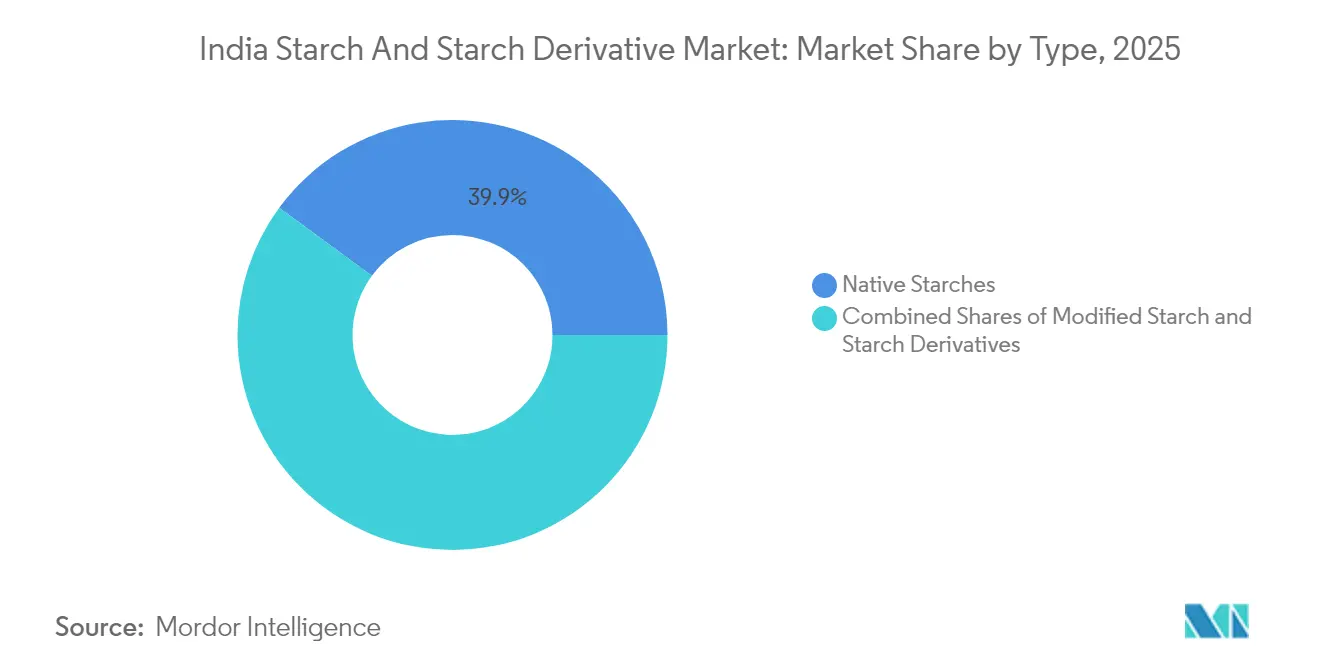

- Por tipo, os amidos nativos lideraram com 39,92% da participação do mercado indiano de amido e derivados de amido em 2025, enquanto os amidos modificados têm projeção de crescimento a um CAGR de 7,90% até 2031.

- Por fonte, o milho deteve uma participação de 62,05% do mercado indiano de amido e derivados de amido em 2025; os amidos à base de trigo estão prontos para expandir a um CAGR de 8,41%.

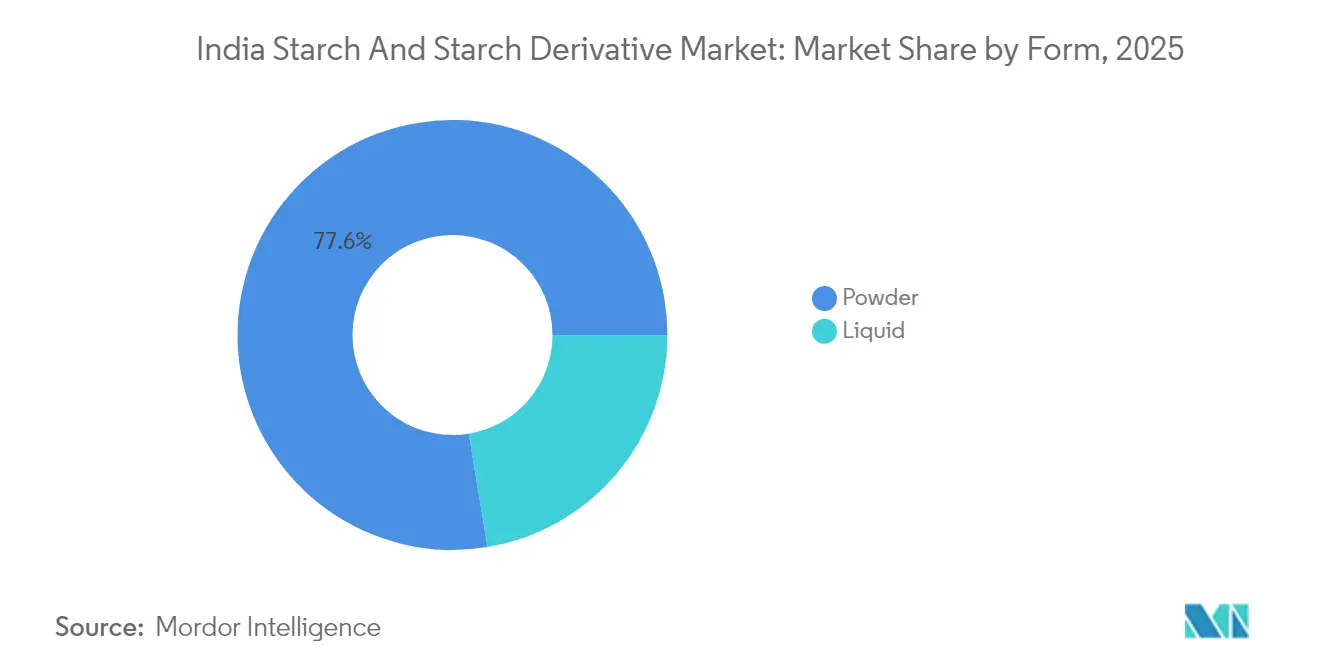

- Por forma, o pó representou 77,61% da participação de mercado em 2025, enquanto o amido líquido tem previsão de crescimento a um CAGR de 4,95%.

- Por aplicação, alimentos e bebidas detiveram 52,94% da participação do mercado indiano de amido e derivados de amido em 2025, enquanto o uso farmacêutico avança a um CAGR de 8,62%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Indiano de Amido e Derivados de Amido

Análise de Impacto dos Impulsionadores*

| Impulsionadores | Impacto (~%) nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração abundante da cadeia de suprimentos doméstica de milho | +1.2% | Nacional, com concentração em Madhya Pradesh, Karnataka, Maharashtra | Médio prazo (2-4 anos) |

| Aumento da demanda por amidos modificados com rótulo limpo | +1.5% | Centros urbanos, polos de fabricação de FMCG | Curto prazo (≤ 2 anos) |

| Absorção de amido para papel e embalagens impulsionada pelo comércio eletrônico | +1.8% | Nacional, com ganhos iniciais em Delhi NCR, Mumbai, Bangalore | Curto prazo (≤ 2 anos) |

| Impulso governamental à mistura de etanol aumentando os xaropes de glicose | +2.1% | Nacional, com foco nos estados produtores de açúcar | Médio prazo (2-4 anos) |

| Surgimento de bioplásticos à base de amido substituindo plásticos de uso único | +0.9% | Nacional, com foco no cumprimento regulatório | Longo prazo (≥ 4 anos) |

| Adoção de ciclodextrina em sistemas de liberação de medicamentos da indústria farmacêutica indiana | +0.8% | Polos de fabricação farmacêutica em Gujarat, Hyderabad, Pune | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Abundante da Cadeia de Suprimentos Doméstica de Milho

Em 2024/25, a produção de milho da Índia tem projeção de atingir 37 milhões de toneladas métricas, conforme relatado pelo Serviço de Agricultura Estrangeira do USDA [1]Serviço de Agricultura Estrangeira do USDA, "Volume de produção de milho na Índia", www.fas.usda.gov. Esta robusta produção de milho oferece benefícios estratégicos aos fabricantes de amido. Ao integrar as cadeias de suprimentos domésticas, a Índia não apenas reduz sua dependência de importações, mas também obtém uma vantagem de custo, especialmente em meio à volatilidade dos preços globais do milho. Na Índia, aproximadamente 14% da produção de milho é direcionada para a fabricação de amido, estabelecendo uma base sólida para a expansão do setor. Este segmento se beneficia significativamente de iniciativas governamentais como a Missão de Agricultura Digital, que visa modernizar o setor agrícola por meio da integração tecnológica. Além disso, os avanços na infraestrutura pós-colheita, incluindo instalações de armazenamento e processamento, fortaleceram a cadeia de suprimentos. Esses desenvolvimentos não apenas impulsionam a produtividade agrícola, mas também posicionam os fabricantes domésticos de forma vantajosa em relação aos seus concorrentes dependentes de importações, fomentando o crescimento de longo prazo no setor de fabricação de amido.

Aumento da Demanda por Amidos Modificados com Rótulo Limpo

Na Índia, uma mudança em direção a produtos com rótulo limpo está transformando o setor de processamento de alimentos, que está no caminho de atingir USD 535 bilhões até 2025-26, conforme o Departamento de Agricultura dos Estados Unidos. Os consumidores urbanos, tornando-se mais conscientes em relação à saúde, estão recorrendo aos amidos modificados como substitutos naturais para aditivos sintéticos. As empresas estão agora priorizando formulações com rótulo limpo, apoiando-se fortemente em sistemas de amido modificado para melhorar a textura e a sensação na boca, de acordo com a Food Ingredients First. Notavelmente, os amidos reticulados estão emergindo como favoritos devido à sua superior estabilidade e benefícios funcionais em alimentos processados, demonstrando melhor resistência à retrogradação e aos desafios de congelamento e descongelamento. Os fabricantes de alimentos não estão apenas adotando esses amidos modificados para cumprir os padrões regulatórios, mas também para manter a qualidade dos produtos, impulsionando um crescimento consistente da demanda nos setores de panificação, laticínios e alimentos de conveniência.

Absorção de Amido para Papel e Embalagens Impulsionada pelo Comércio Eletrônico

O setor indiano de papel e embalagens está testemunhando um aumento notável, com as exportações disparando seis vezes de 2015-16 a 2021-22, amplamente impulsionado pelo boom do comércio eletrônico e pelo impulso à sustentabilidade, conforme relatado pela Invest India. O setor de papelão ondulado está colhendo os frutos da mudança do setor em direção às embalagens à base de papel, notavelmente com uma transição de adesivos sintéticos para adesivos à base de amido. A Cargill está na vanguarda, oferecendo amidos modificados como C☆iGum™ e C☆iBond™, que não apenas aumentam a eficiência da produção, mas também servem como substitutos ecológicos para aditivos químicos em embalagens, conforme destacado pela Cargill. Com o setor agora priorizando 70% de fontes de fibra não madeireira, há uma demanda crescente por aplicações especializadas de amido na fabricação de papel. À medida que o comércio eletrônico continua sua ascensão e os consumidores favorecem cada vez mais embalagens sustentáveis, há uma demanda crescente por revestimentos de barreira de base biológica derivados do amido. Essa tendência posiciona o segmento para um crescimento robusto ao longo do período de previsão.

Impulso Governamental à Mistura de Etanol Aumentando os Xaropes de Glicose

Em setembro de 2024, o programa de mistura de etanol da Índia viu sua capacidade de produção aumentar para 1.623 crore de litros, conforme relatado pelo Ministério do Petróleo e Gás Natural[2]Agência de Informação à Imprensa, "O Impulso ao Etanol da Índia: Um Caminho para a Segurança Energética", www.pib.gov.in. O reformulado esquema de subsídio de juros para etanol do governo está direcionando as usinas cooperativas de açúcar para plantas de múltiplas matérias-primas, agora aproveitando milho e grãos alimentares danificados. Essa mudança é um benefício para os produtores de xarope de glicose, conforme destacado pelo PRS India. Com um aumento notável na produção de etanol à base de milho, o governo respondeu aumentando os preços de aquisição em 29%, direcionando o foco para o etanol à base de grãos, deixando de lado seu equivalente à base de açúcar, de acordo com o Departamento de Agricultura dos Estados Unidos. Essa mudança estratégica abre dois caminhos para os fabricantes de amido: eles podem vender xarope de glicose diretamente aos produtores de etanol ou se aprofundar na produção de derivados de valor agregado a partir de resíduos de processamento.

Análise de Impacto das Restrições*

| Restrições | Impacto (~%) nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do milho decorrente do aumento do desvio para etanol | -1.8% | Nacional, com impacto agudo nos centros de processamento | Curto prazo (≤ 2 anos) |

| Preocupações com qualidade devido à adulteração com ingredientes geneticamente modificados | -1.1% | Nacional, com fiscalização mais rigorosa em unidades orientadas para exportação | Médio prazo (2-4 anos) |

| Plantas de moagem úmida em pequena escala limitando a consistência da qualidade | -0.9% | Polos de fabricação regionais, particularmente em Punjab, Gujarat | Longo prazo (≥ 4 anos) |

| Incerteza regulatória sobre a adoção de alternativas aos plásticos de uso único | -0.7% | Nacional, com implementação variável em nível estadual | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Milho Decorrente do Aumento do Desvio para Etanol

A mudança da Índia de exportadora para importadora líquida de milho levou a significativas flutuações de preços. Os preços do milho saltaram para USD 27,35 por quintal, impulsionados pela demanda de etanol, que consome de 6 a 7 milhões de toneladas anualmente. Esse aumento nos preços tem um efeito direto nos custos de matérias-primas para os fabricantes de amido, afetando mais duramente os players menores com poder de aquisição limitado. Em resposta a esses desafios, o governo está contemplando a importação de milho geneticamente modificado com tarifas reduzidas para resolver as escassez de oferta. No entanto, o cronograma para aprovações regulatórias permanece uma área cinzenta. Enquanto isso, os produtores de aves estão pressionando por importações de milho isentas de tarifas, destacando a pressão sobre a cadeia de suprimentos mais ampla e suas implicações para a competitividade do setor de amido. Com o milho representando 60-70% dos custos de produção para muitos derivados de amido, essa volatilidade representa obstáculos significativos de planejamento para os fabricantes. Como resultado, as empresas estão recorrendo a estratégias avançadas de cobertura ou repassando os custos aumentados para seus clientes a jusante.

Preocupações com Qualidade Devido à Adulteração com Ingredientes Geneticamente Modificados

Apesar das proibições regulatórias, a Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) encontrou ingredientes geneticamente modificados em 32% das amostras de alimentos testadas, representando desafios de garantia de qualidade para os fabricantes de amido, conforme relatado pelo Centro de Ciência e Meio Ambiente[3]Centro de Ciência e Meio Ambiente, "Alimentos Processados Geneticamente Modificados na Índia", www.cdn.cseindia.org. As regulamentações preliminares da FSSAI de novembro de 2022, conforme destacado pelo Departamento de Agricultura dos Estados Unidos, exigem testes e rotulagem rigorosos para ingredientes derivados de OGM, levando ao aumento dos custos de conformidade para os fabricantes. Embora a ambiguidade regulatória em torno das importações de milho OGM possa aliviar as restrições de oferta, ela complica o controle de qualidade para os produtores de amido que atendem a aplicações de grau alimentício. Os fabricantes focados em exportações enfrentam um escrutínio intensificado de clientes globais que exigem certificação não-OGM. Esse requisito os obriga a estabelecer cadeias de suprimentos segregadas e adotar protocolos de teste rigorosos. Tais medidas rigorosas de garantia de qualidade elevam os custos operacionais e representam desafios para os fabricantes menores, especialmente aqueles sem capacidades avançadas de teste. Esse cenário pode levar à consolidação do mercado, favorecendo players maiores com melhores recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Amidos Nativos Lideram Apesar do Crescimento dos Modificados

Em 2025, os amidos nativos detêm uma participação de mercado dominante de 39,92%, aproveitando as vantagens de custo e as amplas aplicações nos setores de processamento de alimentos e industrial. Enquanto isso, os amidos modificados são o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 7,90% até 2031. Esse aumento é impulsionado por suas aplicações especializadas, que exigem propriedades funcionais aprimoradas, como melhor estabilidade, modificação de textura e aderência aos padrões de rótulo limpo. Os derivados de amido, como xaropes de glicose e maltodextrina, estão testemunhando forte demanda tanto das indústrias de etanol quanto de processamento de alimentos. Notavelmente, os xaropes de glicose estão se beneficiando dos mandatos governamentais sobre a mistura de etanol.

Essas dinâmicas de segmento ressaltam a evolução do panorama industrial da Índia. Enquanto os amidos nativos tradicionais encontraram seu espaço em têxteis e papel, há uma mudança notável em direção a produtos modificados de maior valor que atendem a produtos farmacêuticos e alimentos especiais. Os amidos reticulados estão se tornando populares por sua estabilidade em alimentos processados. Ao mesmo tempo, os derivados de ciclodextrina estão vendo um aumento nas aplicações de sistemas de liberação de medicamentos, conforme destacado pela RSC Pharm. Embora o xarope de milho de alta frutose (HFCS) e as dextrinas atendam a mercados de nicho, eles enfrentam concorrência de adoçantes naturais, refletindo uma mudança mais ampla do consumidor em direção a produtos com rótulo limpo.

Por Fonte: Dominância do Milho com Alternativas Emergentes

Em 2025, o milho representa 62,05% da participação de mercado, apoiado pela posição da Índia como o 4º maior produtor global por área e uma robusta infraestrutura de moagem úmida concentrada em Gujarat, Punjab e Maharashtra. Os amidos à base de batata são o segmento de crescimento mais rápido, com um CAGR esperado de 8,41% até 2031. Esse crescimento é impulsionado por suas propriedades funcionais superiores e pelo uso crescente em excipientes farmacêuticos e produtos alimentícios especiais. Os amidos à base de trigo continuam a ver demanda constante em aplicações tradicionais, enquanto os amidos de tapioca atendem a necessidades industriais especializadas que requerem características específicas de viscosidade.

A diversificação das fontes de amido destaca os esforços dos fabricantes para gerenciar riscos e reduzir a dependência de matérias-primas únicas em meio a preocupações com a volatilidade dos preços. Por exemplo, a Anil Limited opera uma das maiores instalações de moagem úmida de milho da Índia, com capacidade de 550 toneladas por dia, demonstrando as vantagens de escala no processamento de milho. Além disso, fontes alternativas como o amido de milheto-barnyard estão sendo exploradas por sua sustentabilidade e propriedades físico-químicas únicas, embora sua escalabilidade comercial permaneça limitada.

Por Forma: Dominância do Pó com Crescimento do Líquido

Em 2025, a forma em pó detém uma participação de mercado dominante de 77,61%, ressaltando uma cadeia de suprimentos bem estabelecida e a preferência dos clientes por sua conveniência e estabilidade de armazenamento. Enquanto isso, o amido líquido está emergindo como o segmento de crescimento mais rápido, com um CAGR de 4,95% até 2031. Esse aumento é amplamente atribuído a aplicações industriais que priorizam a conveniência de uso direto, especialmente em operações de fabricação de papel e dimensionamento têxtil. A forma líquida não apenas simplifica o manuseio, mas também aumenta a eficiência do processo em ambientes industriais de alto volume.

As preferências específicas por aplicação são evidentes: os fabricantes farmacêuticos preferem as formas em pó por sua precisão na dosagem e controle de qualidade rigoroso. Em contraste, os fabricantes de papel estão migrando para sistemas líquidos, aproveitando os benefícios para suas necessidades de processamento contínuo. Essa mudança em direção às formas líquidas é um testemunho da crescente sofisticação e automação nas indústrias. Os sistemas de injeção direta, uma marca registrada dessa tendência, prometem redução de custos de mão de obra e maior consistência do processo. Notavelmente, enquanto o setor avança em direção ao líquido, as práticas tradicionais persistem. Por exemplo, os amidos naturais usados no dimensionamento têxtil, especialmente no processo milenar de confecção tradicional de saris, ainda dependem de formas em pó misturadas no local para atingir a concentração perfeita.

Por Aplicação: Liderança de Alimentos e Bebidas com Crescimento Farmacêutico

Em 2025, as aplicações de alimentos e bebidas detêm uma participação de mercado dominante de 52,94%, ressaltando o crescimento robusto do setor de alimentos processados da Índia, que está no caminho de atingir USD 535 bilhões até 2025-26. Enquanto isso, o setor farmacêutico emerge como o segmento de crescimento mais rápido, com um CAGR de 8,62% até 2031. Esse aumento é amplamente atribuído ao status da Índia como potência global de fabricação farmacêutica e à tendência crescente de incorporar excipientes à base de amido em formulações de medicamentos. À medida que as preferências dos consumidores se inclinam cada vez mais para ingredientes naturais, as aplicações de cuidados pessoais e cosméticos estão testemunhando um aumento notável. Por outro lado, o setor de ração animal enfrenta desafios, notavelmente a volatilidade dos preços do milho, que tem implicações significativas para a economia do setor avícola.

Refletindo a crescente influência da Índia na arena global de fabricação de medicamentos, o crescimento do segmento farmacêutico é sublinhado por movimentos estratégicos, como a aquisição da Amishi Drugs & Chemicals pela Ingredion, fortalecendo seu portfólio de excipientes. As aplicações têxteis continuam a mostrar demanda consistente por agentes de dimensionamento, embora agora enfrentem pressões competitivas de alternativas sintéticas. O crescimento renovado nas aplicações de papel e ondulado é impulsionado pela crescente demanda por embalagens para comércio eletrônico e uma mudança em direção à sustentabilidade. Essa mudança favorece os adesivos à base de amido em detrimento de seus equivalentes sintéticos. Tal diversificação entre aplicações não apenas mitiga a dependência do mercado de qualquer setor único, mas também abre caminho para oportunidades especializadas de desenvolvimento de produtos.

Análise Geográfica

O mercado indiano de amido e derivados de amido exibe fortes padrões de concentração regional que refletem zonas de produção agrícola e polos industriais. Os estados do norte de Punjab e Haryana lideram na produção de amido à base de trigo, aproveitando a proximidade com os suprimentos de grãos e a infraestrutura de moagem estabelecida. Gujarat e Maharashtra dominam a fabricação de amido à base de milho, com empresas como a Anil Limited operando instalações de moagem úmida em grande escala que atendem tanto aos mercados domésticos quanto aos de exportação. Esses estados se beneficiam da conectividade portuária para importações de matérias-primas e exportações de produtos acabados, criando vantagens logísticas que sustentam posições de liderança no mercado.

Os estados do sul de Karnataka, Andhra Pradesh e Tamil Nadu estão emergindo como centros de crescimento significativos, impulsionados pela expansão dos polos de fabricação farmacêutica e das indústrias de processamento de alimentos. O polo de biotecnologia de Karnataka em torno de Bangalore está impulsionando a demanda por derivados de amido especializados em aplicações farmacêuticas, enquanto a base agrícola de Andhra Pradesh apoia tanto o fornecimento de matérias-primas quanto a expansão da capacidade de processamento. O foco da região em aplicações de alto valor cria oportunidades para o desenvolvimento de produtos premium e estratégias de fabricação orientadas para exportação.

Os estados do leste, incluindo Bengala Ocidental e Odisha, representam oportunidades emergentes, particularmente na produção de amido à base de tapioca e em aplicações alimentícias tradicionais. Essas regiões se beneficiam de custos de mão de obra mais baixos e incentivos governamentais para o desenvolvimento industrial, embora as limitações de infraestrutura restrinjam a expansão da fabricação em grande escala. A diversificação geográfica reflete a estrutura federal da Índia, onde as políticas em nível estadual influenciam significativamente os padrões de desenvolvimento industrial e criam vantagens competitivas regionais em aplicações específicas de amido e produtos derivados.

Cenário Competitivo

O mercado indiano de amido e derivados de amido demonstra concentração moderada, indicando uma concorrência equilibrada entre players multinacionais estabelecidos e fabricantes domésticos especializados. Líderes globais como Archer Daniels Midland, Cargill e Ingredion aproveitam a expertise tecnológica e as cadeias de suprimentos integradas para atender a aplicações de alto valor, enquanto players domésticos como Gulshan Polyols, Tirupati Starch e Sukhjit Starch mantêm posições competitivas por meio do conhecimento do mercado regional e vantagens de custo.

A intensidade competitiva aumentou à medida que as políticas de mistura de etanol criam novos padrões de demanda, forçando os fabricantes tradicionais de amido a adaptar portfólios de produtos e estratégias de cadeia de suprimentos. Os padrões estratégicos revelam uma mudança em direção à integração vertical e à especialização específica por aplicação, com empresas investindo em capacidades de processamento a jusante para capturar margens mais altas.

O contrato de fornecimento de etanol da Gulshan Polyols no valor de Rs 994 crore com as principais empresas de comercialização de petróleo exemplifica essa tendência em direção a relacionamentos diretos com clientes industriais. A adoção de tecnologia se concentra na otimização de processos e no aprimoramento da qualidade, com empresas implementando protocolos avançados de teste para abordar preocupações com contaminação por OGM e atender aos padrões de qualidade de exportação. Oportunidades de espaço em branco existem em aplicações de bioplásticos e excipientes farmacêuticos, onde a expertise técnica especializada cria barreiras à entrada e sustenta estratégias de precificação premium.

Líderes do Setor Indiano de Amido e Derivados de Amido

Archer Daniels Midland Company

Ingredion Incorporated

Gulshan Polyols Ltd

Tirupati Starch & Chemicals Ltd

Sukhjit Starch & Chemicals Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Cargill Inc. inaugurou uma nova planta de moagem de milho em Gwalior, Índia. A empresa inaugurou esta planta em colaboração com a Satvik Agro Processors. Esta planta foi construída especificamente para fornecer a matéria-prima para a produção de derivados de amido.

- Dezembro de 2024: A Ingredion, Inc. introduziu o amido Novation Indulge 2940 em seu portfólio de texturizantes com rótulo limpo, apresentando um amido de milho nativo funcional não-OGM. O amido oferece capacidades aprimoradas de textura para aplicações de gelificação e cotexturização em produtos lácteos, alternativas lácteas e sobremesas.

Escopo do Relatório do Mercado Indiano de Amido e Derivados de Amido

O amido é um carboidrato extraído de matérias-primas agrícolas, que encontra aplicações em literalmente milhares de produtos alimentícios e não alimentícios do cotidiano.

O mercado indiano de amido e derivados de amido é segmentado com base em tipo, fonte e aplicação. Por tipo, o mercado é segmentado em maltodextrina, ciclodextrina, xaropes de glicose, hidrolisados, amido modificado e outros. Por fonte, o mercado estudado é segmentado em milho, trigo, mandioca e outras fontes. Por aplicação, o mercado estudado é segmentado em alimentos e bebidas, ração, setor de papel, setor farmacêutico, bioetanol, cosméticos e outras aplicações industriais.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Amido Nativo | |

| Amido Modificado | |

| Derivados de Amido | Xaropes de Glicose |

| Xarope de Milho de Alta Frutose (HFCS) | |

| Maltodextrina | |

| Dextrinas | |

| Outros |

| Milho |

| Trigo |

| Tapioca |

| Outros |

| Pó |

| Líquido |

| Alimentos e Bebidas |

| Farmacêutico |

| Cuidados Pessoais e Cosméticos |

| Ração Animal |

| Têxtil |

| Papel e Ondulado |

| Outros |

| Por Tipo | Amido Nativo | |

| Amido Modificado | ||

| Derivados de Amido | Xaropes de Glicose | |

| Xarope de Milho de Alta Frutose (HFCS) | ||

| Maltodextrina | ||

| Dextrinas | ||

| Outros | ||

| Por Fonte | Milho | |

| Trigo | ||

| Tapioca | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Alimentos e Bebidas | |

| Farmacêutico | ||

| Cuidados Pessoais e Cosméticos | ||

| Ração Animal | ||

| Têxtil | ||

| Papel e Ondulado | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do setor indiano de amido e derivados?

O tamanho do mercado indiano de amido e derivados de amido é de USD 3,7 bilhões em 2026.

Com que rapidez se espera que a demanda cresça até 2031?

A receita tem previsão de crescimento a um CAGR de 7,25%, atingindo USD 5,25 bilhões até 2031.

Qual tipo de produto está se expandindo mais rapidamente?

Os amidos modificados mostram o maior impulso, avançando a um CAGR de 7,90% com base nas tendências de rótulo limpo e funcionalidade.

Por que os preços do milho são críticos para os processadores de amido?

O milho representa cerca de dois terços do custo de conversão; o desvio para etanol aperta a oferta, comprimindo diretamente as margens.

Página atualizada pela última vez em: