Tamanho e Participação do Mercado de Administração Nasal de Medicamentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 88.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 125.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Administração Nasal de Medicamentos por Mordor Intelligence

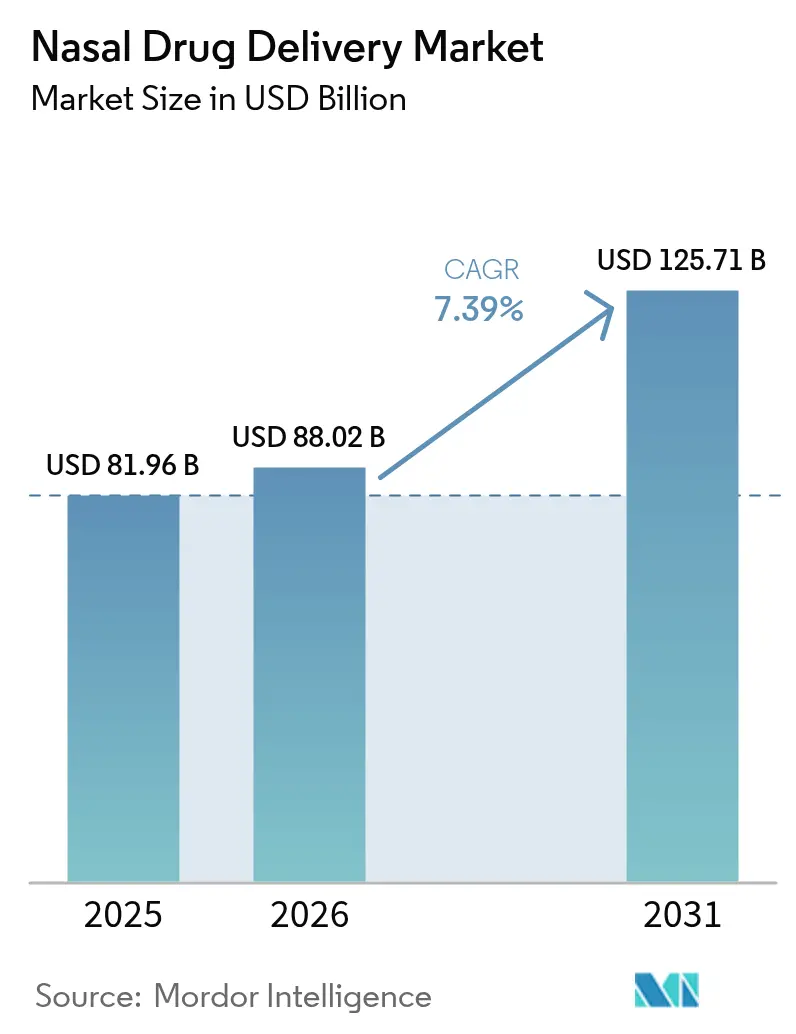

O tamanho do mercado de administração nasal de medicamentos deverá crescer de USD 81,96 bilhões em 2025 para USD 88,02 bilhões em 2026 e está previsto para atingir USD 125,71 bilhões até 2031 a um CAGR de 7,39% no período 2026-2031. Este crescimento sólido reflete aprovações regulatórias que deslocaram a administração intranasal de um uso de nicho para uma opção convencional tanto para terapêuticas de moléculas pequenas quanto de moléculas grandes. A epinefrina sem agulha, a vacinação contra influenza em domicílio e o primeiro antidepressivo intranasal na China ilustram o forte apelo da inovação centrada no paciente. As empresas estão acompanhando o impulso regulatório com novas combinações dispositivo-medicamento, especialmente onde a autoadministração reduz a sobrecarga em ambientes de atendimento superlotados. Tecnologias de pó seco, sistemas de administração pressurizada e integração de dispositivos inteligentes aprofundam conjuntamente o fosso competitivo para empresas capazes de equilibrar a ciência de formulação com o rigor de engenharia. Em todas as regiões, o mercado de administração nasal de medicamentos beneficia-se de pacientes que buscam início de ação mais rápido, vias menos invasivas e liberdade das restrições de cadeia de frio.

Principais Conclusões do Relatório

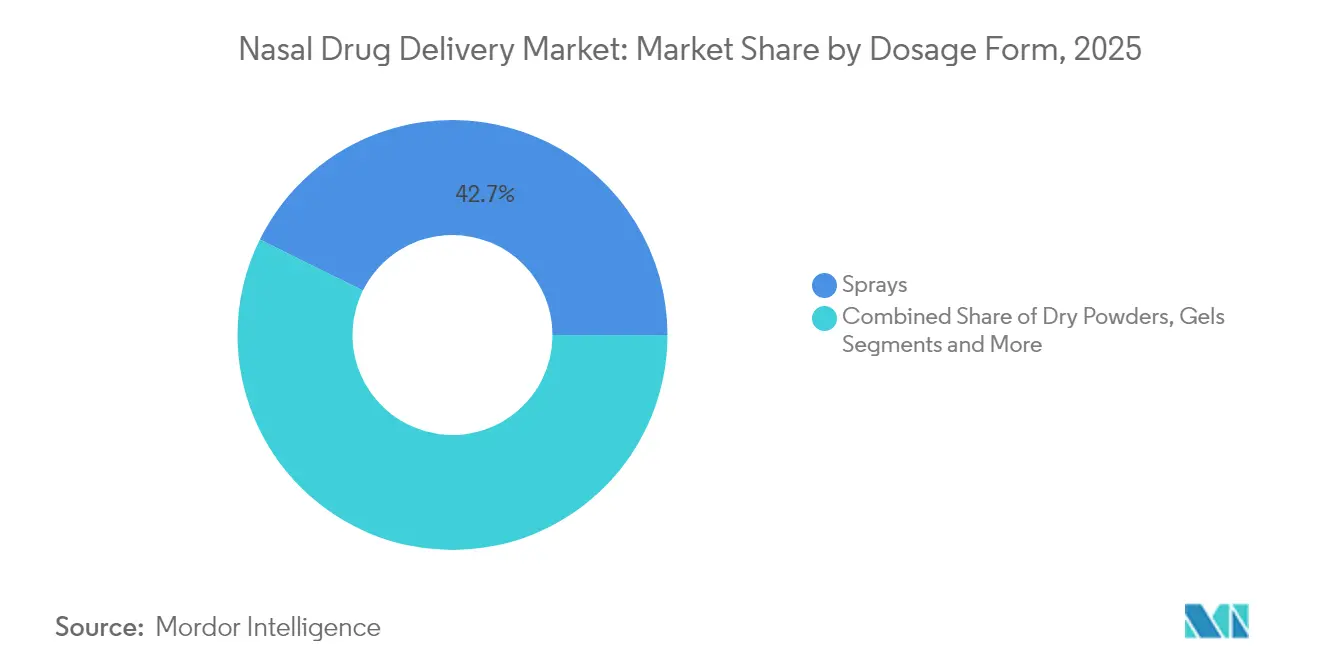

- Por forma de dosagem, os sprays detinham 42,68% da participação do mercado de administração nasal de medicamentos em 2025, enquanto os pós secos estão projetados para registrar um CAGR de 10,24% até 2031.

- Por tipo de embalagem, os sistemas não pressurizados capturaram 61,63% da receita em 2025; as embalagens pressurizadas estão previstas para crescer a um CAGR de 9,55% até 2031.

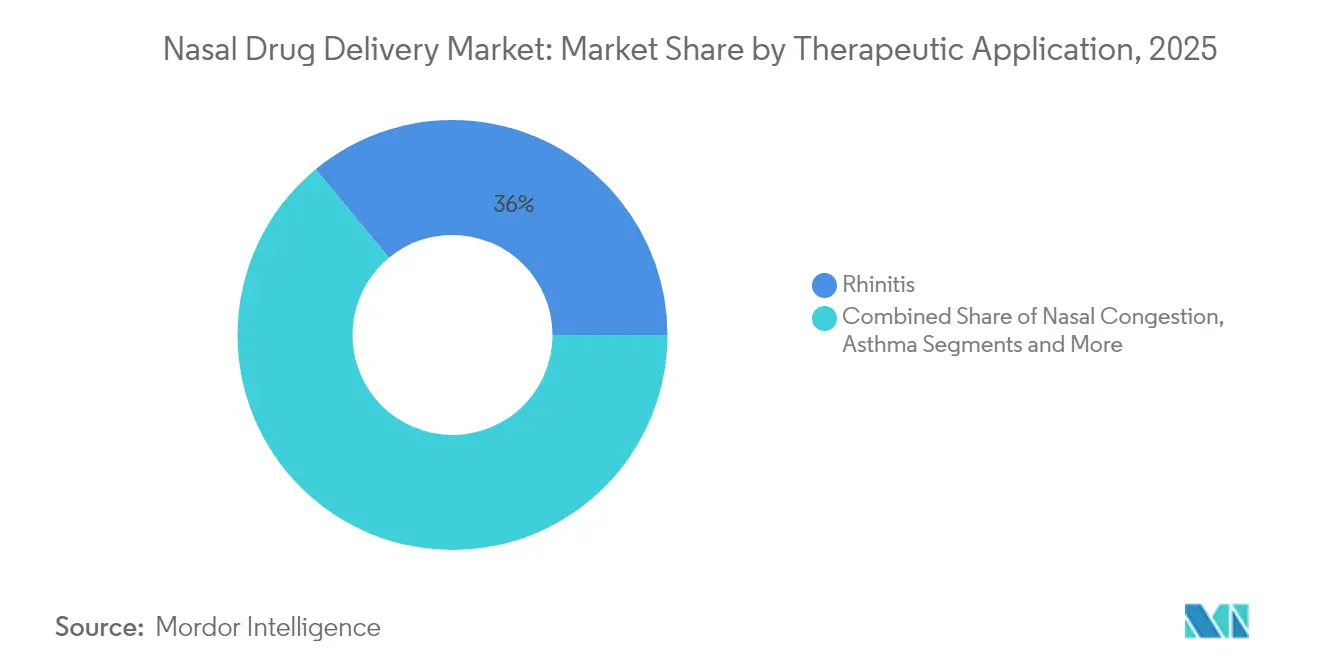

- Por aplicação terapêutica, os tratamentos para rinite representaram 35,98% do tamanho do mercado de administração nasal de medicamentos em 2025, enquanto a gestão da dor está definida para expandir a um CAGR de 9,62% entre 2026 e 2031.

- Por usuário final, os hospitais responderam por 46,89% do mercado de administração nasal de medicamentos em 2025, enquanto os cuidados de saúde domiciliares avançam a um CAGR de 10,98% até 2031.

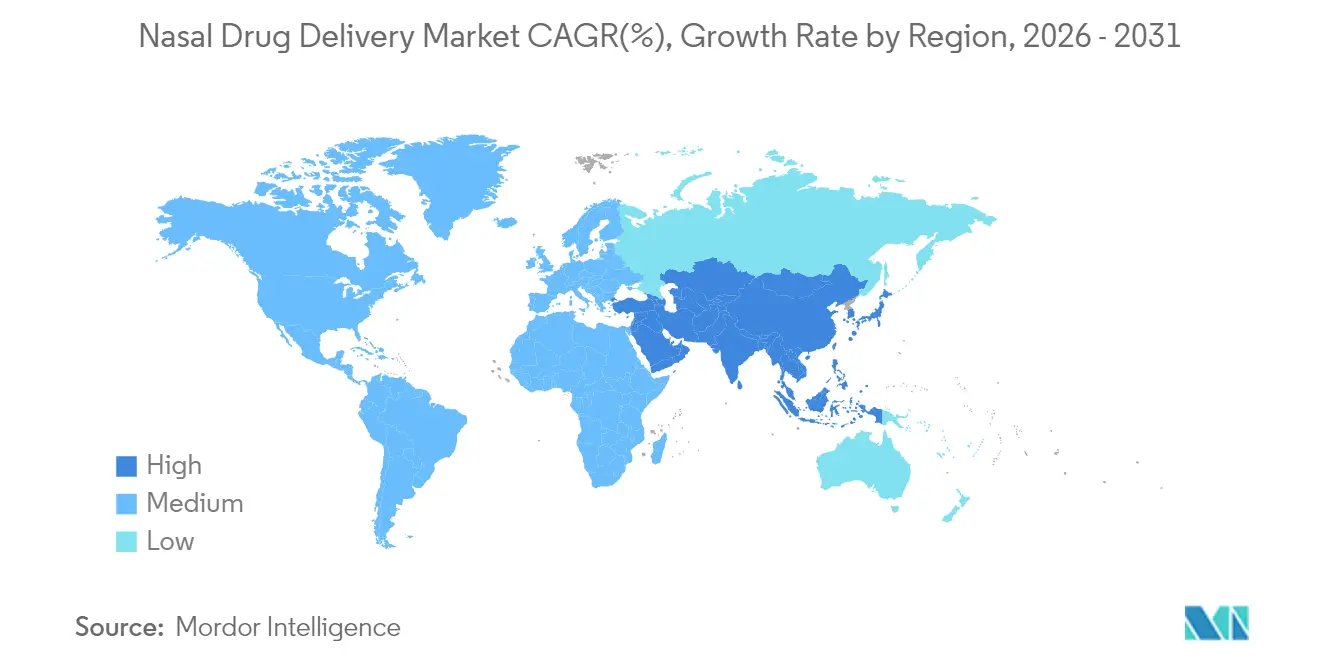

- Por geografia, a América do Norte liderou com 38,15% da participação do mercado de administração nasal de medicamentos em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 9,87% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Administração Nasal de Medicamentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de rinite alérgica e sinusite crônica | +1.2% | Global, América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de práticas de autoadministração | +1.8% | América do Norte e Europa; Ásia- Pacífico em fortalecimento | Médio prazo (2-4 anos) |

| Preferência crescente dos pacientes por vias sem agulha | +1.5% | Global, forte em grupos pediátricos | Médio prazo (2-4 anos) |

| Aprovações regulatórias de biológicos de moléculas grandes pela via intranasal | +0.9% | Liderança da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Impulso de redução de custos da cadeia de frio impulsionado pela pandemia | +0.7% | Global, mercados emergentes em destaque | Médio prazo (2-4 anos) |

| Dispositivos nasais inteligentes habilitados por sensores para monitoramento de adesão | +0.4% | Adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Rinite Alérgica e Sinusite Crônica

A crescente carga de rinite alérgica e sinusite crônica sustenta uma demanda constante por terapias intranasais. A FDA aprovou o propionato de fluticasona (XHANCE) para rinossinusite crônica sem pólipos nasais em março de 2024, validando a tecnologia de administração por exalação que tem como alvo o tecido nasal inflamado. Os dados da Fase 3 mostram alívio significativo dos sintomas e menos exacerbações, ampliando o mercado respiratório endereçável. Os programas em desenvolvimento estendem-se a biológicos como o stapokibart, um anticorpo monoclonal receptor de IL-4 que melhorou os escores nasais e oculares em ensaios de fase avançada, apontando para uma nova classe de imunoterapias intranasais direcionadas.

Adoção Crescente de Práticas de Autoadministração

Os reguladores agora apoiam a administração pelo próprio paciente. Em setembro de 2024, a FDA autorizou o FluMist para uso domiciliar, a primeira vacina aprovada para autoadministração. Estudos de usabilidade confirmaram a administração segura em diferentes faixas etárias, eliminando tanto a ansiedade com agulhas quanto os obstáculos de agendamento em clínicas. Princípios de design semelhantes orientaram o neffy, que permite a administração de epinefrina de emergência sem supervisão médica, um avanço significativo para pessoas que evitam injetores. Programas educacionais de farmacêuticos hospitalares reforçam a técnica correta, estreitando o ciclo de retroalimentação entre a inovação em dispositivos e a adesão no mundo real.

Preferência Crescente dos Pacientes por Vias Sem Agulha

A fobia a agulhas afeta até um quarto dos pacientes que necessitam de epinefrina. O neffy enfrenta diretamente essa barreira com um spray estável por 30 meses que resolveu reações pediátricas em 16 minutos na mediana.[1]Anne K. Ellis, "Desenvolvimento do neffy, um Spray Nasal de Epinefrina, para Reações Alérgicas Graves," Pharmaceutics, mdpi.com As empresas enxergam valor estratégico: a ARS Pharmaceuticals possui registros ativos na China, no Japão e na Austrália, com o objetivo de aproveitar a prevalência global de aversão a injeções. Além da anafilaxia, as vacinas mucosais proporcionam uma cobertura imunológica mais ampla no local local de infecção, ilustrando como o design sem agulha pode expandir tanto o mercado quanto o impacto clínico.

Aprovações Regulatórias de Biológicos de Moléculas Grandes pela Via Intranasal (2025+)

A orientação preliminar da FDA agora detalha os padrões de desempenho para produtos combinados nasais, oferecendo aos patrocinadores um caminho claro para biológicos complexos. A liofilização em filme fino converte anticorpos em pós estáveis que mantêm a atividade quando administrados por via intranasal.[2]J.G. Barnard, "Administração Intranasal de Anticorpos Monoclonais Liofilizados em Filme Fino Usando um Sistema de Spray Nasal em Pó," ScienceDirect, sciencedirect.com Novas nanopartículas de PLGA administraram trastuzumabe pelo trajeto nariz-cérebro com transporte melhorado em nove vezes, ressaltando a viabilidade intranasal para oncologia e neurologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complicações por uso excessivo causando rinite medicamentosa | -0.8% | Global, mercados de venda livre | Médio prazo (2-4 anos) |

| Queda de patentes das principais marcas de rinite alérgica (2025-27) | -1.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Risco de integridade da cadeia de frio para biológicos sensíveis à temperatura | -0.6% | Global, mercados emergentes | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas | -0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complicações por Uso Excessivo Causando Rinite Medicamentosa

O uso prolongado de vasoconstritores pode desencadear congestão de rebote. Pesquisas mostram que 75% dos otorrinolaringologistas canadenses consideram os rótulos de advertência atuais insuficientes, e quase 30% dos pacientes não conseguem parar de usar sprays de venda livre apesar do aconselhamento. Os casos graves requerem redução cirúrgica dos cornetos, adicionando complexidade e custo.

Queda de Patentes das Principais Marcas de Rinite Alérgica (2025-27)

Formulações-chave como oximetazolina e fluticasona enfrentam iminente perda de exclusividade. As tendências históricas sugerem uma erosão de preços de 80-90% nos 18 meses após o vencimento, comprimindo a receita de marcas e desestabilizando as linhas de base das previsões. As empresas originárias respondem com produtos combinados e atualizações de dispositivos visando nova vida útil de patente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma de Dosagem: Pós Secos Impulsionam a Inovação

Os sprays detinham 42,68% do mercado de administração nasal de medicamentos em 2025, refletindo décadas de familiaridade clínica. Os pós secos, no entanto, estão projetados para crescer 10,24% ao ano à medida que as empresas utilizam métodos de liofilização e secagem por atomização para estabilizar anticorpos e peptídeos. Os anticorpos monoclonais liofilizados em filme fino alcançam desempenho eficaz de aerossol sem refrigeração. Os insufladores acionados pela respiração, combinados com excipientes mucoadesivos, aumentam ainda mais o tempo de residência. As gotas mantêm um papel na pediatria, enquanto os géis atendem a casos crônicos que necessitam de contato mucoso prolongado. Cada modalidade atende a necessidades clínicas distintas, mas os pós capturam o maior impulso futuro ao combinar estabilidade com conveniência para o paciente.

O tamanho do mercado de administração nasal de medicamentos para pós secos está definido para expandir no ritmo mais rápido, enquanto os sprays continuam a ancorar a receita de base. O design de produtos agora se centra em estruturas de Qualidade por Design que vinculam a morfologia das partículas à dosagem consistente. Os pós carregados com nanocarreadores ampliam a fronteira terapêutica para vacinas, terapia gênica e oncologia direcionada ao cérebro. Este portfólio equilibrado permite que os fabricantes protejam o volume maduro contra fluxos de inovação de alto crescimento.

Por Tipo de Embalagem: Sistemas Pressurizados Ganham Impulso

Os formatos não pressurizados responderam por 61,63% das vendas de 2025 devido ao baixo custo e ao design simples. Os sistemas pressurizados estão em uma trajetória de CAGR de 9,55% porque os biológicos frequentemente necessitam de doses exatas e repetíveis. A aquisição da tecnologia SipNose pela Aptar sinaliza confiança nas plataformas de névoa suave que protegem proteínas frágeis. As válvulas personalizáveis da Bespak adicionam outra camada de precisão. Ao mesmo tempo, dispositivos de dose unitária como o NasaDose melhoram a esterilidade, tornando-os atraentes para sprays neurológicos de emergência.

À medida que o mercado de administração nasal de medicamentos evolui, a escolha da embalagem segue cada vez mais a complexidade da molécula. Os grandes anticorpos favorecem dispositivos pressurizados que garantem a geometria do jato e o mínimo de estresse de cisalhamento. As moléculas pequenas e os descongestionantes permanecem em sprays de bomba por sensibilidade ao preço. A dinâmica de atração e repulsão significa que os fornecedores devem manter linhas de fabricação duplas enquanto atualizam o controle de qualidade para atender às regulamentações de produtos combinados.

Por Aplicação Terapêutica: Gestão da Dor Acelera

As terapias para rinite detinham uma participação de 35,98% em 2025 graças à alta prevalência global. A gestão da dor superará todas as demais a um CAGR de 9,62% até 2031. O tapentadol intranasal alcançou redução da dor mais rápida do que o tramadol intravenoso em ensaios comparativos diretos, confirmando o valor da via no cuidado pós-operatório. Os usos cardiovasculares seguem de perto: o etripamil intranasal oferece alívio rápido da taquicardia supraventricular sem acesso intravenoso hospitalar.

As vacinas representam uma fronteira estratégica. A aprovação da autoadministração do FluMist construiu confiança para vacinas de COVID-19 e vacinas de RNA duplo administradas por via nasal que entram na fase 1 nos Estados Unidos. Em ambientes paliativos, um terço dos pacientes em cuidados paliativos pode se beneficiar de sprays nasais de morfina quando as vias oral ou subcutânea falham. Essa versatilidade mantém o mercado de administração nasal de medicamentos diversificado contra choques de segmento único.

Por Usuário Final: Transformação dos Cuidados de Saúde Domiciliares

Os hospitais controlavam 46,89% da demanda de 2025, mas os cuidados de saúde domiciliares avançam 10,98% ao ano. A aprovação da FDA para o FluMist em domicílio inverteu o paradigma ao provar que mesmo vacinas vivas atenuadas podem ser autoadministradas com segurança. Aplicativos de orientação remota e tutoriais conduzidos por farmacêuticos garantem a técnica correta, abordando diretamente o uso indevido que historicamente comprometia os resultados.

O tamanho do mercado de administração nasal de medicamentos para cuidados de saúde domiciliares continuará a se expandir à medida que o monitoramento digital se combina com dispositivos de fácil utilização. Produtos de emergência como o neffy mostram que os pais podem administrar terapia salvadora sem demora. Os centros de cirurgia ambulatorial preferem analgésicos nasais para acelerar a alta, e as clínicas especializadas adotam biológicos intranasais para administração direcionada ao sistema nervoso central. Em conjunto, esses ambientes diluem o domínio histórico dos hospitais.

Análise Geográfica

A América do Norte manteve 38,15% de participação de mercado em 2025 com base em um arcabouço regulatório maduro, pagadores adotantes precoces e alta prevalência de rinite alérgica. A região também atua como o primeiro ponto de lançamento para biológicos nasais de moléculas grandes, refletindo forte engajamento com a FDA. A Europa segue com estruturas robustas de reembolso, embora o crescimento seja mais moderado à medida que os genéricos moderam os preços. As diretrizes rigorosas para dispositivos, no entanto, preservam o espaço premium para produtos combinados de engenharia.

A Ásia-Pacífico é o motor de crescimento de destaque com um CAGR de 9,87%. A aprovação da China em junho de 2024 do spray nasal de escetamina para depressão validou a via para biológicos do sistema nervoso central e desbloqueou um segmento não tratado considerável. O Japão se posiciona como seguidor rápido: o registro de diazepam da Aculys Pharma em 2024 sinaliza futuros lançamentos de resgate intranasal de convulsões. A Austrália espelha essas tendências ao agilizar a aprovação da epinefrina sem agulha.

O Oriente Médio e a África beneficiam-se de atualizações contínuas da cadeia de frio que permitem que biológicos sensíveis alcancem os principais centros urbanos. Na América do Sul, a alta incidência de doenças respiratórias e as clínicas ambulatoriais lotadas fortalecem o apelo dos sprays autoadministrados. À medida que as cadeias de suprimentos amadurecem, o mercado de administração nasal de medicamentos continuará a ampliar sua presença geográfica por meio de fabricação localizada e harmonização regulatória.

Cenário Competitivo

O cenário é moderadamente fragmentado. Empresas farmacêuticas globais como AstraZeneca, Janssen e ARS Pharmaceuticals contam com especialistas em dispositivos como Aptar e Bespak para consolidar plataformas de administração diferenciadas. A Aptar destinou parte de sua receita de USD 3,5 bilhões para os ativos da SipNose em outubro de 2024, fortalecendo seu portfólio pressurizado. Essa integração vertical eleva as barreiras para entrantes com capacidade única.

Os genéricos pesam muito à medida que as patentes vencem entre 2025 e 2027, pressionando os titulares a inovar em sprays combinados e integrações com dispositivos inteligentes que são mais difíceis de copiar. Enquanto isso, ferramentas de adesão habilitadas por inteligência artificial surgem como um novo campo de batalha: empresas que conseguem integrar o feedback de sensores em ecossistemas terapêuticos podem se destacar em contratos de cuidados baseados em valor.

Os inovadores de terceiro nível concentram-se em pós nanoestruturados e anticorpos direcionados ao sistema nervoso central, frequentemente licenciando plataformas de dispositivos para acelerar o acesso à clínica. O financiamento de capital de risco gravita para programas que fazem a ponte entre a ciência de formulação, o design centrado no usuário e a clareza regulatória. Como resultado, o mercado de administração nasal de medicamentos permanece contestável, mas recompensa a execução multidisciplinar.

Líderes do Setor de Administração Nasal de Medicamentos

GlaxoSmithKline PLC

AstraZeneca PLC

Johnson & Johnson

Novartis AG

Pfizer Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Neurelis recebeu aprovação da FDA para o spray nasal de diazepam VALTOCO para tratar agrupamentos de convulsões, utilizando a tecnologia de absorção INTRAVAIL.

- Março de 2025: A FDA aprovou o spray nasal de epinefrina neffy 1 mg para crianças a partir de 4 anos, marcando a primeira inovação na administração de epinefrina pediátrica em mais de três décadas.

- Dezembro de 2024: A ARS Pharmaceuticals solicitou a aprovação do neffy na China, no Japão e na Austrália por meio de parceiros regionais.

- Outubro de 2024: A Aptar Pharma adquiriu os ativos de tecnologia de administração nasal da SipNose para fortalecer sua plataforma intranasal avançada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de administração nasal de medicamentos como o valor mundial gerado quando formulações farmacêuticas acabadas são dispensadas pela cavidade nasal para ação local ou sistêmica, incluindo sprays, gotas, géis, pós e dispositivos combinados relacionados. De acordo com a Mordor Intelligence, o apelo desta via decorre da absorção rápida, da biodisponibilidade melhorada e da autoadministração amigável ao paciente.

Exclusão explícita do escopo: Excluímos as receitas provenientes de dilatadores nasais de venda livre e swabs puramente diagnósticos, pois estes não envolvem administração de medicamentos.

Visão Geral da Segmentação

- Por Forma de Dosagem

- Sprays

- Gotas e Líquidos

- Géis

- Pós Secos

- Outros

- Por Tipo de Embalagem

- Embalagens Não Pressurizadas

- Embalagens Pressurizadas

- Por Aplicação Terapêutica

- Rinite

- Congestão Nasal

- Asma

- Gestão da Dor

- Vacinação

- Outros

- Por Usuário Final

- Hospitais

- Cuidados de Saúde Domiciliares

- Centros de Cirurgia Ambulatorial

- Clínicas Especializadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Interagimos com químicos de formulação, engenheiros de dispositivos, farmacêuticos hospitalares e responsáveis por compras na América do Norte, Europa e principais mercados asiáticos. Essas conversas testam premissas secundárias sobre preços médios de venda, mudanças de preferência entre uso hospitalar e domiciliar, e prováveis cronogramas de adoção para blisteres de pó de uso único.

Pesquisa Documental

Começamos mapeando o cenário regulatório, clínico e comercial por meio de fontes de nível 1 disponíveis gratuitamente, como o Livro Laranja da FDA dos EUA, listas de produtos da Agência Europeia de Medicamentos, banco de dados ATC/DDD da OMS e registros de remessas do Comtrade das Nações Unidas. Associações do setor como a Associação de Produtos de Saúde ao Consumidor e o Consórcio Internacional de Aerossóis Farmacêuticos fornecem dados de adoção por forma de dosagem, enquanto artigos acadêmicos em periódicos como Drug Delivery and Translational Research esclarecem a cinética de permeação. Os analistas da Mordor então exploram bancos de dados pagos, D&B Hoovers para divisões de receita de empresas, Dow Jones Factiva para fluxo de negócios e Questel para agrupamentos de patentes, a fim de verificar o impulso do pipeline e a concentração de fabricantes. As fontes aqui mencionadas são ilustrativas; muitos outros insumos públicos e por assinatura informam cada etapa da validação documental.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com estimativas de volume de prescrição e de venda livre extraídas de dados de produção e comércio, que são então multiplicadas por preços médios de venda específicos por região para gerar o valor de base. Os resultados são corroborados por verificações seletivas de baixo para cima, consolidações de fornecedores e entrevistas com canais, para ajustar os totais. Os principais insumos do modelo incluem prevalência de rinite crônica, aprovações de terapia intranasal para enxaqueca, proporções de unidade de dispositivo para cartucho de medicamento, tetos de reembolso regionais e participação de e-farmácias em produtos respiratórios. A regressão multivariada orientada por essas variáveis e o consenso de especialistas primários sustentam a previsão para 2025-2030. Onde os detalhes de baixo para cima são escassos, as faixas de variância sinalizam incerteza e motivam acompanhamentos direcionados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações em múltiplas camadas, sinalizações de anomalias e revisões seniores antes da aprovação final. Os relatórios são atualizados a cada ano, e eventos relevantes, como a aprovação de uma vacina nasal, acionam recálculos intermediários para que os clientes sempre recebam a visão mais atualizada.

Por que a Linha de Base de Administração Nasal de Medicamentos da Mordor Merece a Confiança dos Tomadores de Decisão

As estimativas publicadas frequentemente divergem; a amplitude do escopo, a escolha do ano-base e as práticas de atribuição de receita criam lacunas visíveis.

Os principais fatores de lacuna aqui incluem se as vendas de dispositivos são agrupadas com as receitas de medicamentos, o tratamento de preparações hospitalares compostas, a cadência de atualização e a lógica de conversão de moeda. A segmentação disciplinada da Mordor, a atualização anual e a exclusão explícita de produtos nasais não farmacológicos mantêm nossa estimativa de 2025 estreitamente alinhada à cadeia de valor que os investidores efetivamente monetizam.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 81,96 Bilhões (2025) | ||

| USD 69,93 Bilhões (2024) | Consultoria Global A | Escopo restrito centrado em sprays de marca, omite géis compostos hospitalares |

| USD 88,85 Bilhões (2025) | Editora de Pesquisa B | Agrupa a receita de hardware de dispositivos de administração com as vendas de medicamentos |

| USD 76,89 Bilhões (2023) | Periódico do Setor C | Ano-base mais antigo e ajuste por inflação, sem recalibração recente do volume de venda livre |

Em conjunto, a comparação mostra que nossa linha de base equilibrada e transparente está ancorada em variáveis claramente definidas, insumos atualizados anualmente e etapas reproduzíveis que os clientes podem facilmente rastrear até a fonte.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de administração nasal de medicamentos?

O mercado está em USD 88,02 bilhões em 2026 e está projetado para crescer para USD 125,71 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

Espera-se que a Ásia-Pacífico registre um CAGR de 9,87%, o mais alto entre todas as regiões.

Por que as formulações nasais em pó seco estão ganhando força?

Elas oferecem estabilidade melhorada para biológicos, maior vida útil sem refrigeração e um CAGR projetado de 10,24% até 2031.

Como a aprovação da FDA do FluMist para autoadministração impactou o mercado?

Ela validou a vacinação em domicílio, acelerou o crescimento no segmento de cuidados de saúde domiciliares e ressaltou a demanda dos pacientes por opções sem agulha.

O que está impulsionando o crescimento dos sistemas de administração nasal pressurizada?

Os terapêuticos de moléculas grandes necessitam de dosagem precisa e repetível, impulsionando as embalagens pressurizadas a um CAGR de 9,55%.

Página atualizada pela última vez em: