Tamanho e Participação do Mercado de Instrumentos Musicais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 53.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.46% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Instrumentos Musicais por Mordor Intelligence

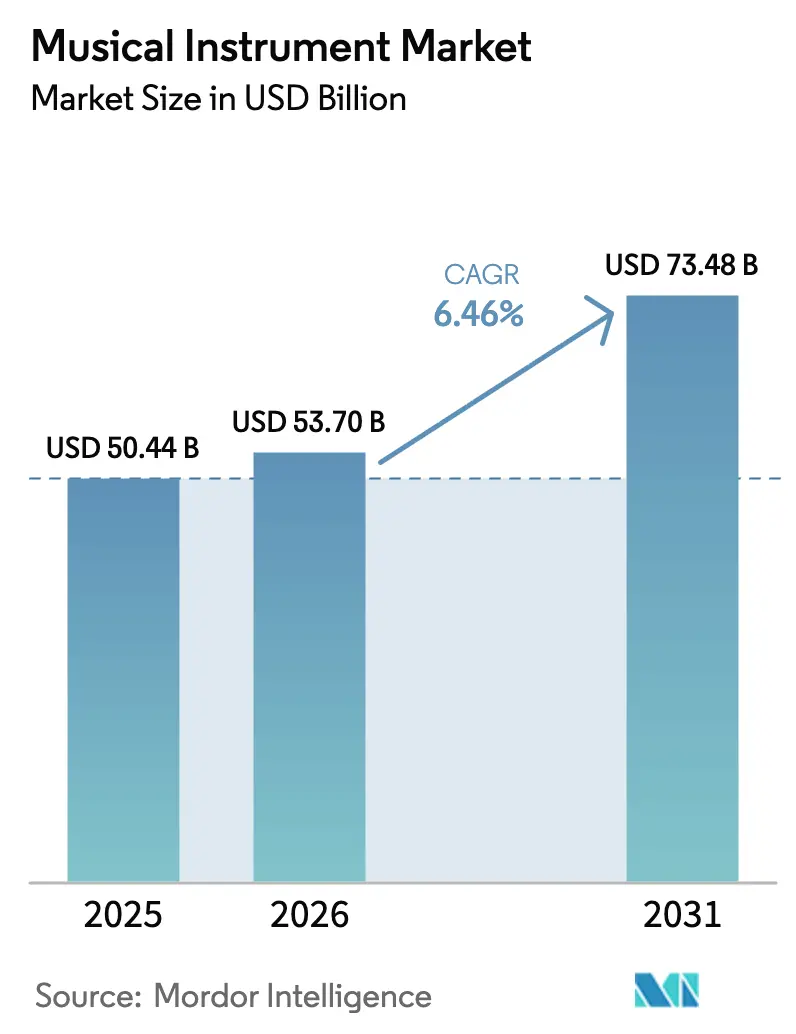

O tamanho do Mercado de Instrumentos Musicais foi avaliado em USD 50,44 bilhões em 2025 e estima-se que cresça de USD 53,7 bilhões em 2026 para atingir USD 73,48 bilhões até 2031, a um CAGR de 6,46% durante o período de previsão (2026-2031). O aumento da demanda decorre de plataformas de aprendizado remoto baseadas em assinatura, instrumentos inteligentes habilitados por IoT e financiamento governamental constante para a educação musical, fatores que protegem o setor contra oscilações macroeconômicas. A tecnologia está aguçando as vantagens competitivas à medida que os fabricantes incorporam sensores, conectividade em nuvem e capacidades de IA às linhas de produtos tradicionais, criando novos modelos de receita recorrente. Ao mesmo tempo, regulamentações rigorosas da CITES sobre madeiras tonais, o crescente interesse dos consumidores por materiais ecologicamente corretos e uma mudança perceptível em direção a ferramentas de produção exclusivamente em software estão remodelando as prioridades de desenvolvimento de produtos. O desempenho regional diverge: a Ásia permanece como âncora de volume, o Oriente Médio agora lidera o crescimento e a América do Norte mantém sua posição firme em nichos premium.

Principais Conclusões do Relatório

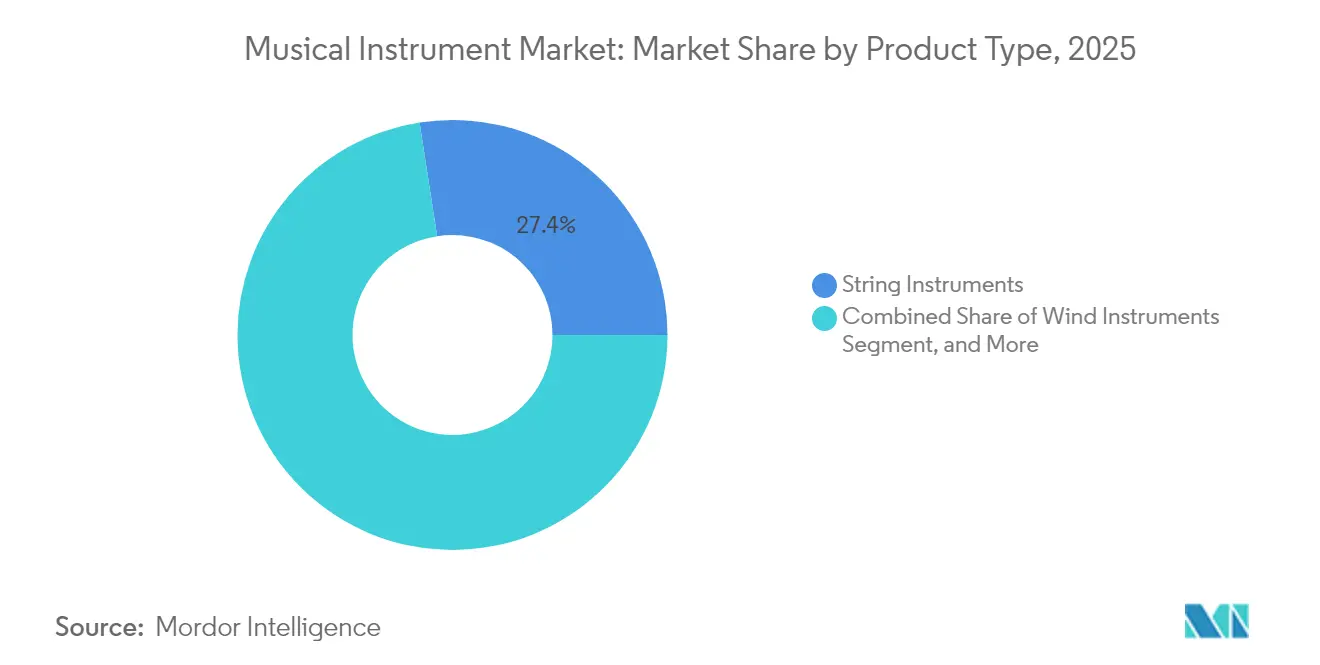

- Por tipo de produto, os instrumentos de cordas representaram 27,45% da participação do mercado de instrumentos musicais em 2025, enquanto os instrumentos eletrônicos devem crescer a um CAGR de 8,78% até 2031.

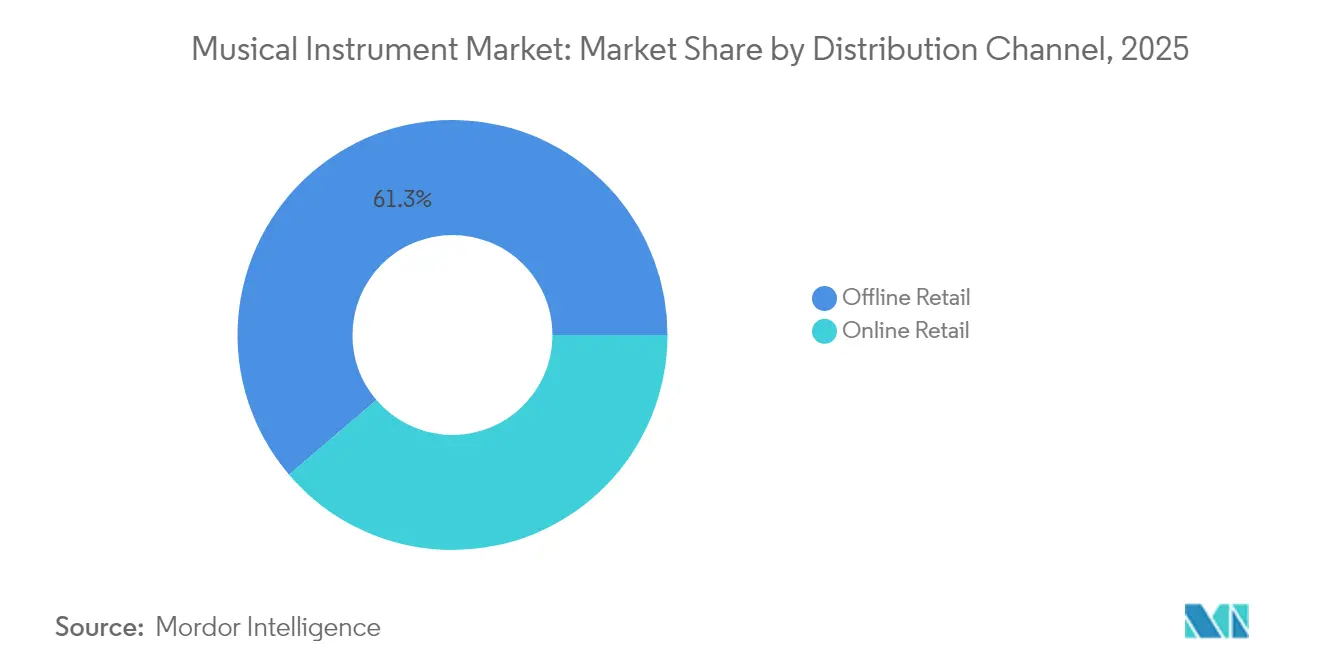

- Por canal de distribuição, o varejo físico deteve 61,25% do tamanho do mercado de instrumentos musicais em 2025, enquanto o varejo online deve expandir a um CAGR de 10,18% até 2031.

- Por tecnologia, os instrumentos acústicos capturaram 54,55% da participação do mercado de instrumentos musicais em 2025; os instrumentos híbridos/inteligentes devem registrar o CAGR mais rápido de 12,12% entre 2026-2031.

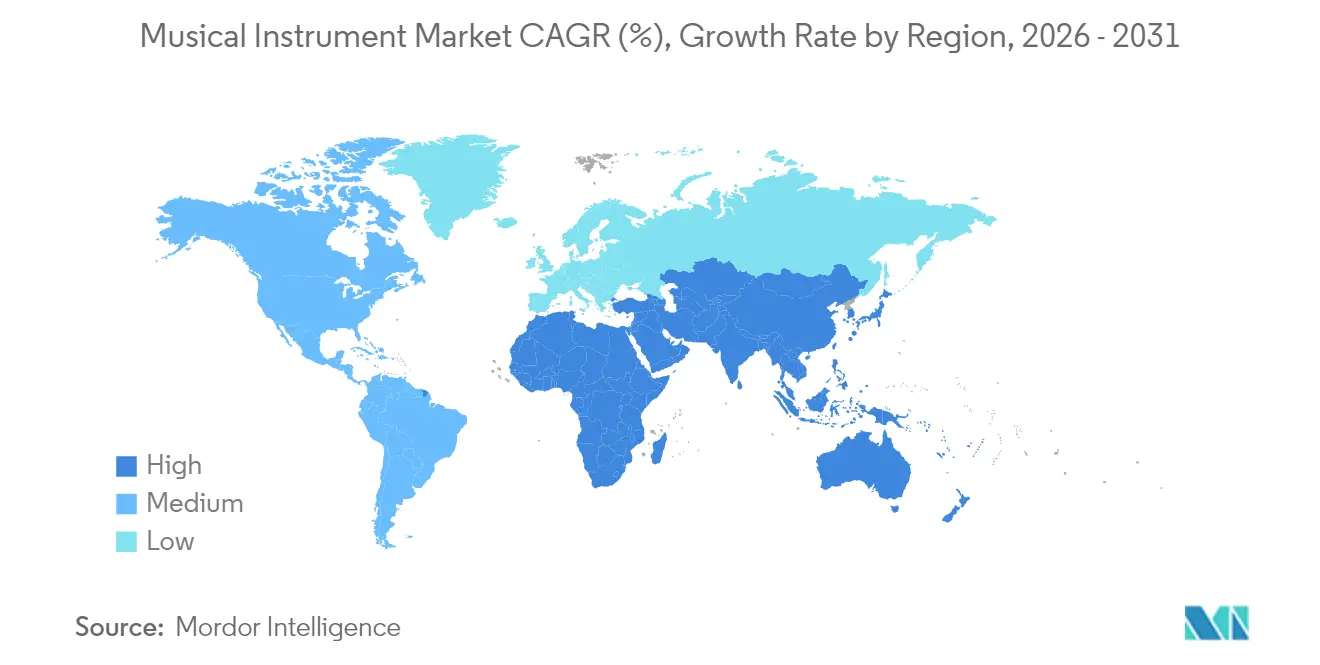

- Por geografia, a Ásia comandou 33,45% da participação de receita em 2025, mas o Oriente Médio deve registrar o CAGR mais forte de 7,72% até 2031.

- A Yamaha manteve cerca de 50% de participação em pianos digitais e teclados portáteis em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Instrumentos Musicais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Plataformas de Aprendizado Musical Remoto Baseadas em Assinatura | +1.20% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da Renda da Classe Média Chinesa Acelerando as Vendas de Pianos Acústicos | +0.80% | Ásia-Pacífico (foco na China) | Curto prazo (≤2 anos) |

| Cultura do "Produtor de Quarto" Impulsionada pelas Redes Sociais Aumentando a Demanda por Controladores MIDI | +0.90% | Global, demografias jovens | Curto prazo (≤2 anos) |

| Mandatos de Educação Musical Apoiados pelo Governo nos Países Nórdicos e na Coreia do Sul | +0.70% | Europa e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Madeiras Tonais Ecologicamente Corretas e Programas de Luthieria Circular Diferenciando Guitarras Premium | +0.40% | Global, segmentos premium | Longo prazo (≥4 anos) |

| Instrumentos Inteligentes Habilitados por IoT Criando Fluxos de Receita Recorrente | +1.10% | Global, mercados orientados à tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Plataformas de Aprendizado Musical Remoto Baseadas em Assinatura

Os portais de aprendizado centrados em assinatura derrubaram barreiras geográficas e econômicas, intensificando as primeiras compras de teclados e guitarras de nível básico na América do Norte e na Europa. O Projeto Escolar da Yamaha sozinho conectou-se a mais de 3 milhões de crianças, ampliando seu funil para modelos iniciais digitais e acústicos. [1]Yamaha Corporation, "Ⅳ. Estratégias por Negócio e Função," yamaha.com As taxas recorrentes motivam os proprietários de plataformas a atualizar continuamente os currículos, mantendo os alunos engajados e incentivando atualizações periódicas de instrumentos. O alinhamento entre aulas estruturadas e ciclos de substituição de instrumentos acelera a estabilidade de receita para os fabricantes. Além disso, os dados gerados por essas plataformas fornecem insights granulares sobre padrões de execução, estreitando os ciclos de feedback no design de produtos. Em conjunto, essas dinâmicas alimentam ventos favoráveis sustentados para o mercado de instrumentos musicais.

Mandatos de Educação Musical Apoiados pelo Governo nos Países Nórdicos e na Coreia do Sul

Os governos nórdicos e a Coreia do Sul agora incorporam financiamento plurianual para música nos orçamentos escolares, garantindo aquisições previsíveis de instrumentos duráveis de nível educacional. O Programa Piloto de Oportunidades Musicais da Inglaterra aloca GBP 5,8 milhões (USD 7,89 milhões) para fornecer aulas, instrumentos e exames a estudantes em situação de desvantagem. [2]Departamento de Educação, "Programa piloto de música lançado para ajudar a eliminar barreiras à oportunidade," gov.uk Nos Estados Unidos, a Proposição 28 da Califórnia destina 1% dos recursos da Proposição 98 do ensino básico e médio às artes, reservando pelo menos 80% para professores certificados. [3]Departamento de Educação da Califórnia, "Proposição 28 — Financiamento de Artes e Música nas Escolas," cde.ca.gov Tais mandatos suavizam a visibilidade dos pedidos para os produtores, mas tendem a privilegiar especificações voltadas à robustez e à eficiência de custos em detrimento do som premium. Os fabricantes, portanto, equilibram os conjuntos de recursos para atender aos pontos de preço institucionais enquanto preservam as margens.

Cultura do "Produtor de Quarto" Impulsionada pelas Redes Sociais Aumentando a Demanda por Controladores MIDI

O TikTok, o YouTube Shorts e as transmissões ao vivo no Twitch exibem estações de trabalho compactas iluminadas por painéis RGB, impulsionando a demanda por controladores MIDI que cabem em mesas pequenas e ficam bem em câmera. Os criadores jovens frequentemente dispensam o treinamento formal, valorizando a flexibilidade de produção em detrimento do refinamento na performance. As colaborações entre laboratórios de inteligência artificial e artistas como Jordan Rudess demonstram a cocriação humano-máquina em tempo real, ampliando o apelo por equipamentos MIDI integrados a softwares inteligentes e ferramentas de estação de trabalho de áudio digital. [4]MIT Generative AI, "Desenvolvendo Virtuosidade Simbiótica: Instrumentos Musicais Aprimorados por IA e Seu Uso em Performances Musicais ao Vivo," mit-genai.pubpub.org A estética, a portabilidade e a conectividade plug-and-play superam, portanto, os materiais de construção tradicionais, deslocando os orçamentos de P&D em direção ao design industrial e às atualizações de firmware.

Instrumentos Inteligentes Habilitados por IoT Criando Fluxos de Receita Recorrente

A incorporação de sensores e módulos sem fio transforma vendas únicas de produtos em ecossistemas de serviços. Protótipos de pipa adaptativa agora mantêm a precisão de afinação dentro de ±0,1 Hz independentemente das variações de umidade, transmitindo dados de desempenho com 98% de integridade. Painéis de assinatura oferecem análises, atualizações de firmware e regimes de prática personalizados, monetizando o uso muito após a compra. Para as escolas, diagnósticos automáticos reduzem o tempo de inatividade por manutenção; para artistas em turnê, alertas preditivos evitam falhas durante os shows. Essa vinculação de hardware, software e serviços em nuvem está expandindo a receita média por usuário, reforçando por que o mercado de instrumentos musicais continua a se inclinar para os formatos híbridos-inteligentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Madeiras Tonais Regulamentadas pela CITES Perturbando o Fornecimento de Guitarras de Alto Padrão | -0.90% | Global, segmentos premium | Longo prazo (≥4 anos) |

| Tarifas de Importação sobre Instrumentos Acabados no Brasil e na Argentina | -0.30% | América do Sul | Médio prazo (2-4 anos) |

| Migração para Instrumentos Virtuais Exclusivamente em Software Reduzindo a Demanda por Teclados de Nível Básico | -1.10% | Global, segmentos de nível básico | Curto prazo (≤2 anos) |

| Redes de Pós-Venda Fragmentadas na África Restringindo a Adoção de Baterias Eletrônicas | -0.20% | África, segmentos eletrônicos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Madeiras Tonais Regulamentadas pela CITES Perturbando o Fornecimento de Guitarras de Alto Padrão

Apesar da flexibilização de 2024 para determinados itens de jacarandá abaixo de 10 kg, a Dalbergia brasileira permanece sob rígido controle, pressionando o fornecimento tanto para luthiers artesanais quanto para marcas de mercado de massa. Gibson e Martin agora buscam alternativas certificadas pelo FSC, mas os compradores frequentemente associam as madeiras tradicionais à autenticidade tonal, limitando a elasticidade de substituição. A inflação de custos resultante estreita as margens ou eleva os preços de varejo, reduzindo a demanda entre amadores aspiracionais. O segmento de guitarras premium enfrenta, portanto, uma volatilidade persistente que modera a trajetória de outra forma otimista do mercado de instrumentos musicais.

Migração para Instrumentos Virtuais Exclusivamente em Software Reduzindo a Demanda por Teclados de Nível Básico

Plug-ins de sintetizadores em streaming e bibliotecas de samples realistas oferecem aos produtores de quarto uma paleta quase infinita por menos de USD 200, tornando os teclados de hardware abaixo de USD 500 menos competitivos. Moradores urbanos com espaço limitado frequentemente preferem configurações virtuais, citando atualizações mais fáceis e zero manutenção. Os fabricantes respondem com teclados com ação ponderada, alto-falantes integrados e estações de trabalho premium tudo-em-um, realocando efetivamente os orçamentos de P&D para SKUs de nível médio e alto. O efeito prático é uma contração nos fluxos de volume de baixa margem, desacelerando o crescimento geral de unidades mesmo que o crescimento em valor permaneça positivo para o mercado de instrumentos musicais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Instrumentos Eletrônicos Impulsionam a Inovação

Os instrumentos de cordas representaram 27,45% da participação do mercado de instrumentos musicais em 2025, sublinhando seu lugar fundamental em todos os gêneros. Em contraste, o segmento eletrônico liderou a expansão do segmento com um CAGR de 8,78%, impulsionado pela crescente demanda por controladores MIDI, pianos digitais e baterias eletrônicas. Guitarras híbridas que combinam captadores piezo com amplificadores modelados borraram as fronteiras acústico-elétricas, atraindo performers ao vivo que precisam de versatilidade tonal sem a desordem de pedaleiras. As escassezes de madeiras tonais relacionadas à CITES impulsionaram a adoção mais ampla de cavaletes impressos em 3D e pau-ferro colhido de forma responsável, mantendo as linhas de produção fluidas apesar do atrito regulatório. Enquanto isso, as categorias de violino, viola e violoncelo se beneficiam de programas de conservatório, embora o crescimento permaneça modesto em relação à eletrônica.

A inovação eletrônica também está remodelando a percussão. Moradores de apartamentos e criadores de conteúdo gravitam em direção a kits com peles de malha e Bluetooth, satisfazendo tanto as restrições de ruído quanto a criatividade móvel. A infusão de bibliotecas de samples em módulos de hardware permite que bateristas misturem batidas acústicas com camadas de EDM em tempo real. Acima de tudo, a interação de demanda entre artesanato tradicional e aprimoramento digital apoia estratégias de portfólio equilibradas, ilustrando por que as linhas tradicionais e eletrônicas permanecem pilares centrais do mercado de instrumentos musicais.

Por Canal de Distribuição: A Transformação Digital Acelera

As lojas físicas ainda contribuíram com 61,25% da receita de 2025, sinalizando que a experiência de tocar antes de comprar permanece fundamental. Os testes práticos ajudam os consumidores a avaliar ressonância, ação das teclas e ergonomia — elementos difíceis de perceber por meio de telas. Os varejistas independentes aproveitam serviços de reparo, configurações personalizadas e eventos comunitários para defender o fluxo de clientes. No entanto, as lojas online registraram um CAGR de 10,18%, impulsionadas por checkout sem atrito, vídeos de produtos mais ricos e logística aprimorada. Os sites diretos ao consumidor de marcas como a Yamaha integram caminhos físicos e virtuais, oferecendo correspondência de timbre guiada por IA e retiradas em loja com agendamento.

O crescimento dos marketplaces também remodela os acessórios. Cordas, palhetas e estojos migram facilmente para carrinhos de e-commerce, frequentemente agrupados como reposições por assinatura. Os riscos de falsificação persistem: agentes alfandegários dos EUA apreenderam 3.000 guitarras Gibson falsas em 2024. Para tranquilizar os compradores, as marcas estão implantando etiquetas NFC para verificações instantâneas de autenticidade. Com o tempo, essas salvaguardas podem aumentar a confiança digital, gradualmente atraindo segmentos de maior valor para o ambiente online e ampliando o alcance do mercado de instrumentos musicais.

Por Tecnologia: Instrumentos Inteligentes Remodelam as Categorias Tradicionais

Os formatos acústicos compreenderam 54,55% das vendas de 2025, confirmando seu timbre insubstituível e charme tátil. Os híbridos inteligentes, no entanto, devem avançar a um CAGR de 12,12%, ilustrando o apelo de metrônomos integrados, afinação automática e aplicativos complementares. O novo Laboratório de Design Futuro da Roland concentra recursos na fusão da sensação acústica com a conectividade em nuvem, sublinhando como o P&D está gravitando em direção à engenharia multidisciplinar.

Os pianos digitais preenchem lacunas de usabilidade para alunos sem espaço ou orçamento para pianos de cauda, enquanto a modelagem avançada de samples estreita as lacunas sonoras. Para músicos de orquestra, violinos equipados com captadores transmitem sinais sem latência para estações de trabalho de áudio digital, expandindo as paletas tonais sem abrir mão da ressonância da madeira. Coletivamente, essas inovações mantêm os segmentos legados relevantes enquanto desbloqueiam novas camadas de monetização, sustentando um robusto crescimento de valor para o mercado de instrumentos musicais.

Análise Geográfica

A Ásia gerou 33,45% da receita de 2025, sustentada pela liderança em inovação do Japão e por um denso ecossistema de fornecedores. No entanto, os fabricantes de pianos chineses Pearl River e Hailun registraram quedas de receita de 31,47% e 21,99%, respectivamente, em 2023, refletindo o enfraquecimento do sentimento da classe média e a mudança nas prioridades dos pais em relação às custosas aulas de piano. A Coreia do Sul e Singapura contrabalançam com apoio governamental, ancorando uma demanda estável em sala de aula. A crescente renda disponível da Índia e a ampla adoção de smartphones oferecem terreno fértil para guitarras e teclados conectados a aplicativos, embora as tarifas de importação ainda restrinjam a competitividade de preços.

A América do Norte permanece um reduto premium. Gibson, Fender e Taylor comandam a fidelidade de amadores e artistas em turnê, enquanto a educação clássica mantém a rotatividade de instrumentos orquestrais estável. No entanto, as remessas de pianos acústicos caíram para menos de 18.000 unidades em 2024, eclipsadas por 188.000 pianos digitais que atendem aos moradores de apartamentos. A Proposição 28 da Califórnia garante orçamentos escolares contínuos, estabilizando as faixas de preço baixo a médio.

O Oriente Médio lidera o crescimento com um CAGR de 7,72%, impulsionado por iniciativas culturais nacionais e populações jovens em expansão. Salas de concerto em Dubai, Riade e Doha agora especificam pianos de palco inteligentes e sistemas de PA modulares, fomentando uma demanda transbordante por instrumentos de prática. A Europa mostra um impulso moderado, mas constante. O patrimônio orquestral da Alemanha sustenta fábricas de instrumentos de sopro, enquanto os países nórdicos canalizam recursos públicos para kits de música escolar que enfatizam a sustentabilidade e a integração digital. O potencial da América do Sul permanece moderado pelas tarifas de importação do Brasil e da Argentina, incentivando operações de montagem local, mas mantendo os preços elevados.

Cenário Competitivo

A estrutura do mercado é moderadamente consolidada. A amplitude multicategoria da Yamaha, somada a uma participação de aproximadamente 50% em pianos digitais e teclados portáteis, a posiciona como o player de referência. Seu fundo de capital de risco corporativo de USD 50 milhões no Vale do Silício sublinha um impulso estratégico para aproveitar startups em composição por IA, feedback háptico e áudio imersivo. A Gibson apoia-se no legado da marca e nos endossos de artistas enquanto explora ferramentas de prática em realidade aumentada. A Roland concentra-se na fusão de sensores e análises em nuvem, exemplificado pelo seu Laboratório de Design Futuro.

Fusões e aquisições remodelaram o cenário em 2024-2025. O Marshall Group vendeu uma participação majoritária para a HongShan Capital por EUR 1,1 bilhão (USD 1,29 bilhão), liberando recursos para otimizações de e-commerce e cadeia de suprimentos. A Hal Leonard se fundiu com a Muse Group, combinando catálogos de partituras com plataformas como MuseScore e Ultimate Guitar, criando um alcance abrangente entre educadores e produtores independentes. A aquisição da Tempo Music Investments pela Warner Music adicionou direitos de músicas de destaque, intensificando a concorrência em torno de portfólios de propriedade intelectual.

As prioridades competitivas agora se concentram em pipelines de produtos híbridos, engajamento digital direto e fornecimento orientado a ESG. As empresas que combinam artesanato acústico com tecnologia integrada, cadeias de fornecimento validadas e conteúdo comunitário persuasivo estão mais bem posicionadas para capitalizar a expansão futura do mercado de instrumentos musicais.

Líderes do Setor de Instrumentos Musicais

-

Yamaha Corporation

-

Fender Musical Instruments Corporation

-

Gibson Brands, Inc.

-

Roland Corporation

-

Steinway & Sons

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hal Leonard concluiu sua combinação com a Muse Group, criando uma potência global unificada de publicação digital que alcança 300 milhões de visitantes anuais.

- Março de 2025: A Hal Leonard uniu forças com a Muse Group por meio do investimento da Francisco Partners para expandir as capacidades digitais.

- Fevereiro de 2025: A Warner Music Group adquiriu uma participação controladora na Tempo Music Investments, garantindo direitos sobre catálogos de Bruno Mars e Adele.

- Janeiro de 2025: O Marshall Group AB vendeu uma participação majoritária para a HongShan Capital Group por EUR 1,1 bilhão.

Escopo do Relatório Global do Mercado de Instrumentos Musicais

O mercado de instrumentos musicais abrange a produção, distribuição e venda de instrumentos utilizados para criar música em diversos gêneros e níveis de habilidade. Inclui instrumentos tradicionais como pianos, guitarras e violinos, bem como instrumentos eletrônicos modernos, como sintetizadores e teclados digitais. O mercado é impulsionado por fatores como o crescente interesse na educação musical, os avanços tecnológicos e a crescente popularidade das performances ao vivo e da produção musical doméstica.

O Mercado de Instrumentos Musicais é Segmentado por tipo de produto (instrumentos de cordas, instrumentos de sopro, instrumentos de percussão, instrumentos de teclado, instrumentos eletrônicos, acessórios, outros tipos de produtos), canal de distribuição (varejo online, varejo físico), tecnologia (instrumentos digitais, instrumentos acústicos, instrumentos híbridos), e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Instrumentos de Cordas | Guitarras |

| Violinos, Violas e Violoncelos | |

| Harpas e Outros | |

| Instrumentos de Sopro | Metais |

| Madeiras | |

| Instrumentos de Percussão | Baterias Acústicas |

| Baterias Eletrônicas e Pads | |

| Instrumentos de Teclado | Pianos Acústicos |

| Pianos Digitais e Pianos de Palco | |

| Controladores MIDI e Sintetizadores | |

| Instrumentos Eletrônicos | Controladores de DJ e Toca-Discos |

| Samplers e Estações de Trabalho | |

| Acessórios | Pedais e Efeitos |

| Cordas, Palhetas e Baquetas | |

| Estojos e Bolsas | |

| Outros Tipos de Produtos |

| Varejo Físico | Lojas de Música Independentes |

| Redes Especializadas | |

| Varejo Online | Lojas Diretas ao Consumidor das Marcas |

| Marketplaces de E-commerce |

| Instrumentos Acústicos |

| Instrumentos Digitais |

| Instrumentos Híbridos/Inteligentes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Instrumentos de Cordas | Guitarras |

| Violinos, Violas e Violoncelos | ||

| Harpas e Outros | ||

| Instrumentos de Sopro | Metais | |

| Madeiras | ||

| Instrumentos de Percussão | Baterias Acústicas | |

| Baterias Eletrônicas e Pads | ||

| Instrumentos de Teclado | Pianos Acústicos | |

| Pianos Digitais e Pianos de Palco | ||

| Controladores MIDI e Sintetizadores | ||

| Instrumentos Eletrônicos | Controladores de DJ e Toca-Discos | |

| Samplers e Estações de Trabalho | ||

| Acessórios | Pedais e Efeitos | |

| Cordas, Palhetas e Baquetas | ||

| Estojos e Bolsas | ||

| Outros Tipos de Produtos | ||

| Por Canal de Distribuição | Varejo Físico | Lojas de Música Independentes |

| Redes Especializadas | ||

| Varejo Online | Lojas Diretas ao Consumidor das Marcas | |

| Marketplaces de E-commerce | ||

| Por Tecnologia | Instrumentos Acústicos | |

| Instrumentos Digitais | ||

| Instrumentos Híbridos/Inteligentes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de instrumentos musicais?

O tamanho do mercado de instrumentos musicais foi de USD 53,7 bilhões em 2026 e a previsão é de que suba para USD 73,48 bilhões até 2031.

Qual região está crescendo mais rapidamente?

O Oriente Médio apresenta o maior impulso de crescimento, projetado a um CAGR de 7,72% até 2031.

Como os instrumentos inteligentes estão influenciando a demanda?

Os instrumentos inteligentes habilitados por IoT convertem vendas únicas em plataformas de assinatura, impulsionando a receita recorrente e gerando um CAGR de 12,12% para o segmento híbrido/inteligente.

Qual participação os canais online detêm?

Embora os canais online estejam se expandindo a um CAGR de 10,18%, o varejo físico ainda representa 61,25% das vendas de 2025 devido à natureza tátil da compra de instrumentos.

Qual empresa lidera em pianos digitais?

A Yamaha comanda aproximadamente 50% das remessas globais de pianos digitais e teclados portáteis.

Como as regulamentações da CITES estão afetando os fabricantes de guitarras?

Os rígidos controles sobre o jacarandá brasileiro restringem a disponibilidade, elevam os custos de materiais e empurram as marcas em direção a alternativas certificadas, moderando o crescimento das guitarras premium.

Página atualizada pela última vez em: