Tamanho e Participação do Mercado de Serviços de Música em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

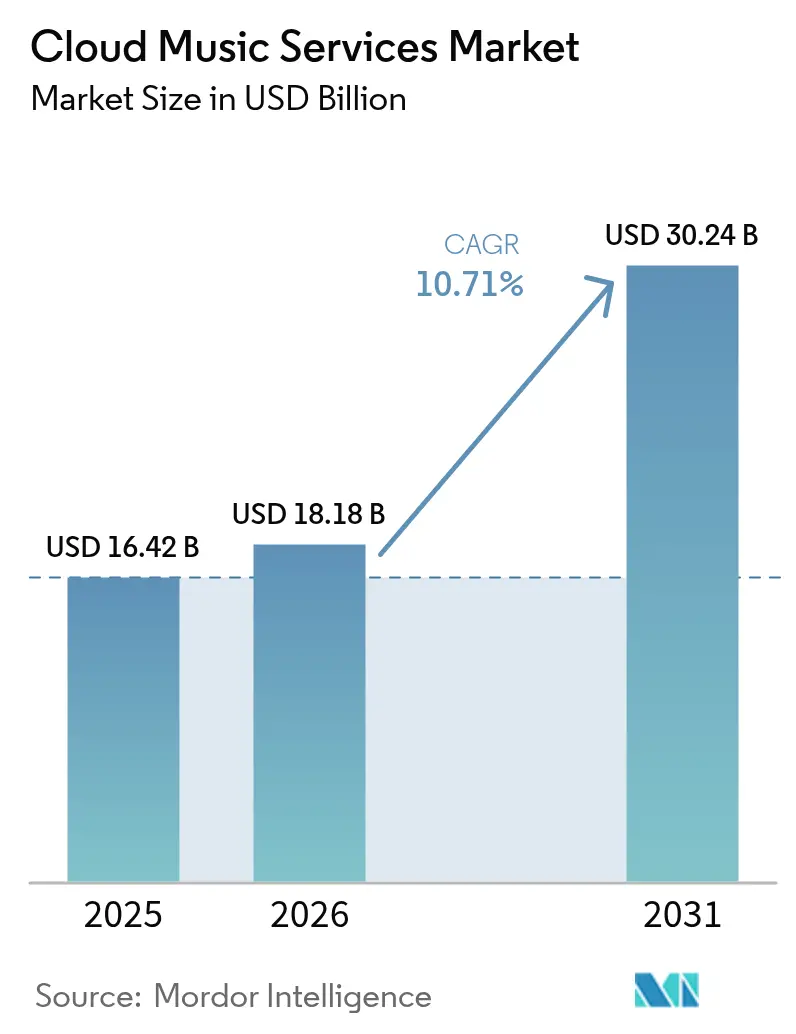

| Tamanho do Mercado (2026) | 18.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Música em Nuvem pela Mordor Intelligence

O tamanho do mercado de serviços de música em nuvem deverá crescer de USD 16,42 bilhões em 2025 para USD 18,18 bilhões em 2026 e está previsto para atingir USD 30,24 bilhões até 2031, a uma CAGR de 10,71% no período 2026-2031. A adoção contínua de smartphones, tarifas de dados mais baixas e a personalização por inteligência artificial mantêm as sessões de escuta mais longas, reduzem a rotatividade e atraem novos usuários para os planos premium. A monetização de superfãs e os pacotes com operadoras de telecomunicações estão ampliando a base de receita além da publicidade e das assinaturas básicas, enquanto o streaming de eventos ao vivo e a expansão de podcasts diversificam os pontos de engajamento. Em paralelo, os mandatos regulatórios na América do Norte e na Europa aumentam os custos de conformidade, o que favorece os líderes de escala; no entanto, as mesmas regras também amplificam a transparência dos catálogos, o que beneficia os artistas. A lucratividade permanece pressionada porque os detentores de direitos capturam cerca de 70% da receita das plataformas, forçando os operadores a buscar aumentos de preços, planos premium com margens mais elevadas e licenciamento B2B para locais comerciais.

Principais Conclusões do Relatório

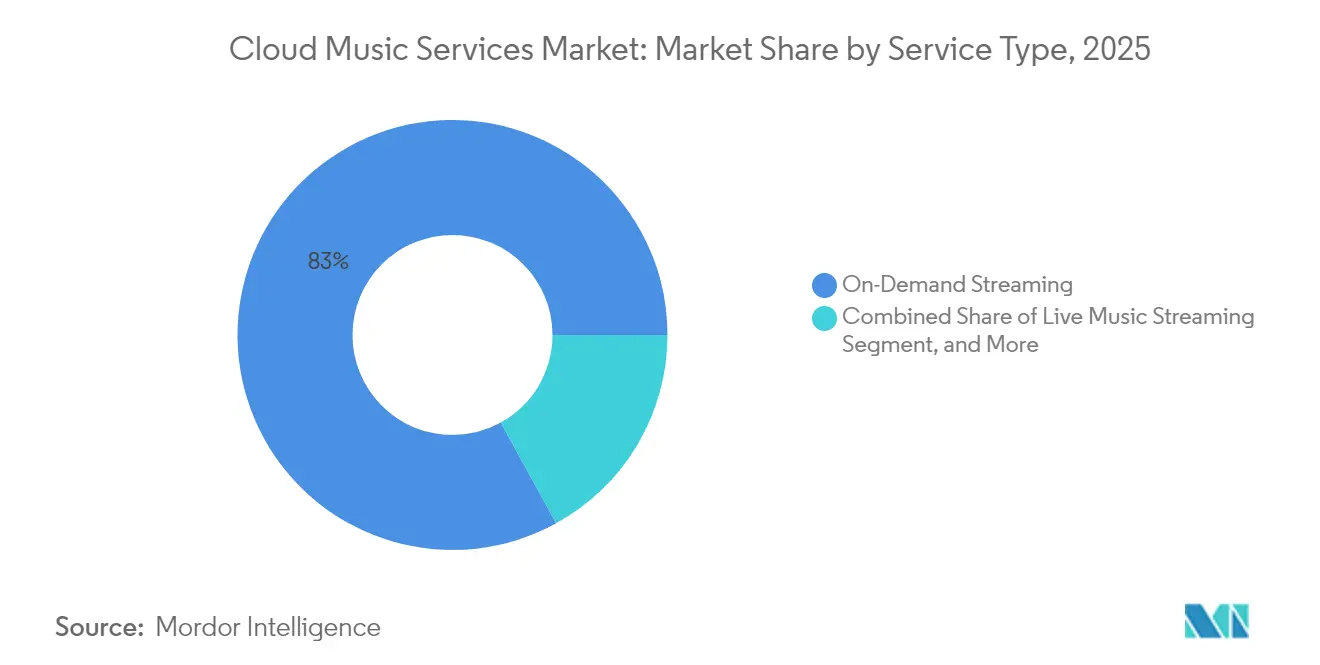

- Por tipo de serviço, o streaming sob demanda liderou com 83,01% de participação de receita em 2025, enquanto o streaming ao vivo está previsto para expandir a uma CAGR de 12,96% até 2031.

- Por modelo de receita, os planos de assinatura detinham 78,05% de participação em 2025, ao passo que os modelos freemium estão projetados para crescer a uma CAGR de 12,21% até 2031.

- Por plataforma, os smartphones responderam por 68,82% da receita de 2025; no entanto, os sistemas de infoentretenimento automotivo estão projetados para registrar a taxa de crescimento mais rápida, de 14,62% de CAGR até 2031.

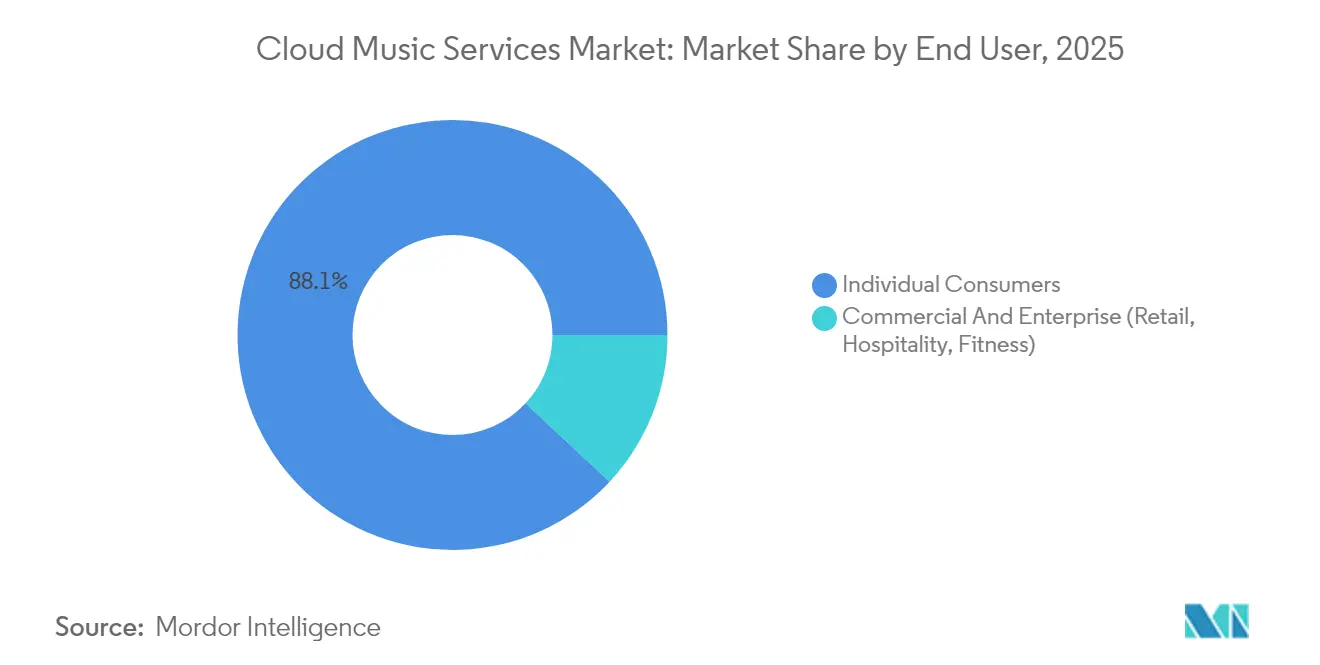

- Por usuário final, as contas individuais capturaram 83,82% de participação em 2025, enquanto os estabelecimentos comerciais devem avançar a uma CAGR de 11,54%.

- Por tipo de conteúdo, a música somente em áudio respondeu por 61,75% de participação em 2025, e os podcasts estão projetados para crescer a uma CAGR de 16,78% até 2031.

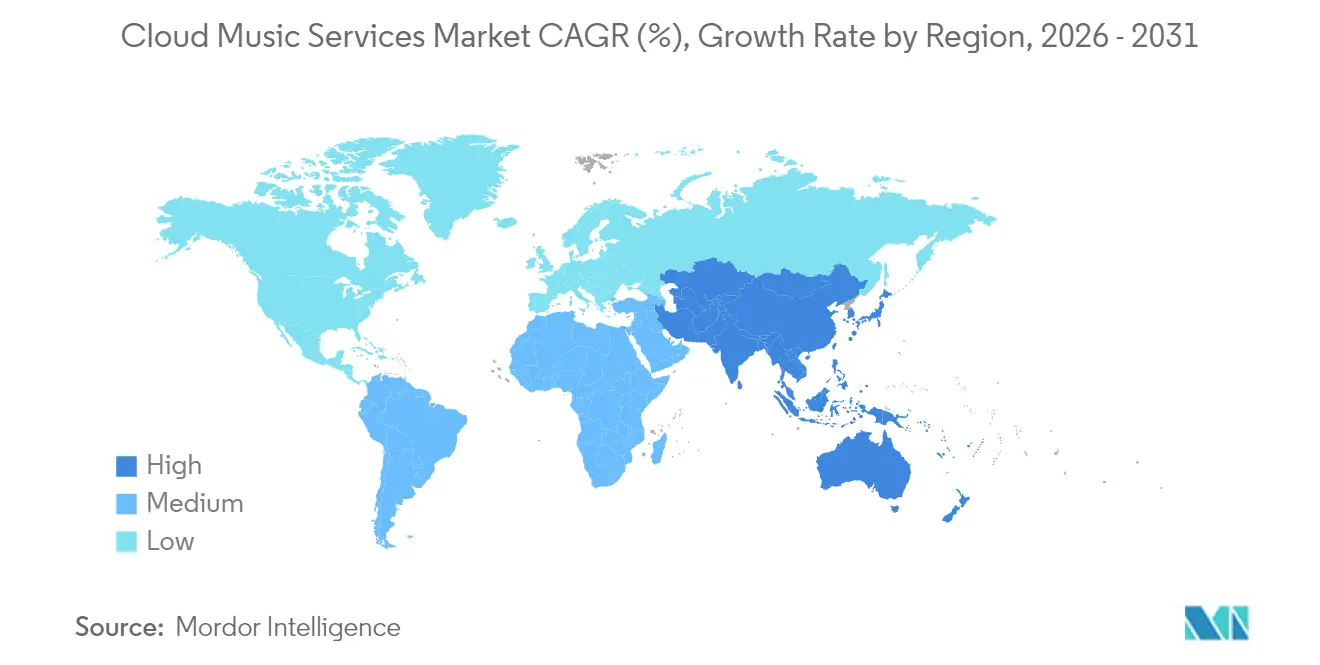

- Por geografia, a América do Norte detinha 41,92% de participação em 2025, e a Ásia-Pacífico está prevista para crescer a uma CAGR de 11,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Música em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de smartphones e dados acessíveis | +2.8% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Aumentos de preços no streaming pago estão impulsionando o ARPU | +1.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surgimento de planos de monetização para superfãs | +1.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| A personalização orientada por IA aprimora o engajamento | +2.2% | Global com liderança inicial na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ferramentas de criação nativas na nuvem expandindo a oferta | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Parcerias regionais com pacotes de operadoras de telecomunicações | +2.1% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Smartphones e Dados Acessíveis

A Índia adicionou aproximadamente 50 milhões de usuários de smartphones em 2024, e a África Subsaariana registrou crescimento de dois dígitos nas linhas de banda larga móvel. Enquanto isso, as tarifas de dados caíram entre 15% e 20% na Índia, na Indonésia e na Nigéria.[1]Goldman Sachs Research, "Music in the Air Stairway to the Metaverse," goldmansachs.com A conectividade ubíqua deslocou milhões de usuários do rádio ou de arquivos baixados localmente para catálogos na nuvem, acelerando a adoção do mercado de serviços de música em nuvem. Operadoras de telecomunicações, da Reliance Jio à Claro, integram o streaming em pacotes pré-pagos e reduzem os custos de aquisição para as plataformas. Preços de dados mais baixos criam um ciclo virtuoso em que o uso do streaming justifica novas melhorias na rede, que por sua vez suportam formatos de áudio e vídeo mais ricos. Plataformas que garantem parcerias com operadoras conquistam espaço nos dispositivos, simplificam a cobrança e desbloqueiam o próximo bilhão de ouvintes.

Aumentos de Preços no Streaming Pago Impulsionando o ARPU

O Spotify aumentou seu plano individual nos EUA de USD 9,99 para USD 10,99 em 2024, e o Apple Music fez um movimento semelhante em toda a Europa.[2]Reuters Staff, "Spotify Raises Prices Again as Streaming Wars Intensify," reuters.com Um aumento de um dólar em toda a base premium de 226 milhões de assinantes do Spotify equivale a aproximadamente USD 2,7 bilhões em receita anual adicional. A rotatividade inicial cresceu apenas um a dois pontos percentuais porque playlists, funcionalidades sociais e a integração com dispositivos criam custos de migração. No entanto, pesquisas com consumidores sinalizam resistência a preços mensais acima de USD 15, de modo que as plataformas estão adicionando planos premium de "superfã" em vez de aumentar a tarifa principal muito rapidamente. O aumento do ARPU impulsionado por preços sustenta as margens no mercado de serviços de música em nuvem, mesmo com o aumento dos custos de royalties.

Surgimento de Planos de Monetização para Superfãs

A Universal Music Group dimensionou a oportunidade dos superfãs em USD 4,5 bilhões, abrangendo acesso antecipado a ingressos, lançamentos de merchandise e encontros virtuais com artistas.[3]Financial Times Reporters, "Superfan Economy How Music Platforms Are Monetizing Engagement," ft.com O Spotify lançou o Supremium em 2024, com preço aproximadamente 40% acima dos planos padrão, e o Apple Music Artist Edition foi lançado em 2025 a USD 16,99. Os dados mostram que os 10% de usuários mais engajados podem gerar até 40% da receita total dos artistas quando merchandise e eventos são incluídos no pacote. Os planos premium expandem as margens sem alienar os ouvintes sensíveis ao preço, que permanecem nos planos gratuitos ou básicos. O design cuidadoso dos planos é fundamental, pois muitas opções podem confundir os clientes e corroer a clareza da marca no mercado de serviços de música em nuvem.

Personalização Orientada por IA Aprimorando o Engajamento

O AI DJ do Spotify, lançado globalmente em 2024, narra as transições de faixas e se adapta em tempo real ao feedback do usuário. A ferramenta de texto para playlist do Deezer permite que os assinantes solicitem mixagens baseadas em humor por meio de linguagem natural. Um estudo do Journal of Marketing Research constatou que as recomendações personalizadas aumentam o engajamento entre 25% e 30% em comparação com playlists genéricas.[4]AMA Journal Editors, "The Impact of Personalized Recommendations on User Engagement in Music Streaming," journals.ama.org Sessões mais longas aumentam o inventário de anúncios para usuários freemium e reforçam a retenção para membros pagantes, apoiando diretamente o crescimento da receita no mercado de serviços de música em nuvem. No entanto, as câmaras de eco algorítmicas podem restringir a descoberta, de modo que as plataformas agora equilibram as sugestões automatizadas com a curadoria editorial para ampliar a exposição a novos gêneros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão dos custos de royalties sobre a lucratividade | -1.8% | Global com maior peso nos mercados maduros | Curto prazo (≤ 2 anos) |

| Concorrência intensa e rotatividade de assinaturas | -1.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Pirataria e serviços de captura de streams | -0.9% | Mercados emergentes | Longo prazo (≥ 4 anos) |

| Fraude em streaming e manipulação de streams falsos | -0.7% | Mercados com aplicação fraca | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão dos Custos de Royalties sobre a Lucratividade das Plataformas

As licenças musicais absorvem entre 65% e 75% da receita de streaming. Os registros financeiros de 2024 do Spotify mostraram que os royalties representaram quase 70% da receita, resultando em margens operacionais de um único dígito. Plataformas de médio porte, como o Deezer, permanecem deficitárias apesar de superar 10 milhões de assinantes. Como as gravadoras podem retirar seus catálogos, as plataformas têm pouca influência para reduzir as tarifas, o que as pressiona a diversificar para podcasts próprios ou acordos diretos com artistas. Altos índices de pagamento limitam o capital para inovação em produtos e retardam a melhora da lucratividade no mercado de serviços de música em nuvem.

Concorrência Intensa e Rotatividade de Assinaturas

As taxas de rotatividade mensais normalmente variam de 3% a 5%, exigindo aquisição contínua de usuários para manter o momentum. Apple, Amazon e Google podem subsidiar a música por meio de lucros de hardware ou de comércio eletrônico, exercendo pressão sobre as plataformas independentes em termos de volume. A Amazon integra o Music Unlimited ao Prime, e o Google associa o YouTube Music ao vídeo sem anúncios, corroendo a diferenciação entre os dois serviços. Sem economias de subsídio cruzado, os desafiantes se concentram em conteúdo de nicho ou em escala regional; no entanto, mesmo esses ganhos são vulneráveis a rivais maiores que entram com preços agressivos. A rivalidade direta e sustentada limita o poder de precificação e comprime as margens em todo o mercado de serviços de música em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço - O Streaming ao Vivo Conecta Experiências Digitais e Físicas

O streaming sob demanda respondeu por 83,01% da receita em 2025, evidenciando sua dominância no mercado de serviços de música em nuvem. O streaming de música ao vivo está previsto para crescer a uma CAGR de 12,96%, à medida que transmissões de shows, sessões de perguntas e respostas nos bastidores e festivais virtuais se tornam elementos fixos nas principais plataformas. O Amazon Music Live atinge audiências em horário nobre durante o Thursday Night Football, enquanto o Apple Music transmite shows intimistas que geram buzz nas redes sociais.

O conteúdo ao vivo introduz escassez e visualização em horários específicos, aprofundando a fidelidade dos fãs e impulsionando a monetização incremental, como ingressos virtuais. O armazenamento na nuvem no estilo de cofre permanece relevante em áreas com largura de banda limitada e entre os audiófilos que armazenam arquivos sem perdas, mas a queda nos custos de armazenamento e o advento do 5G estão reduzindo seu apelo de massa. O mix de segmentos reflete uma mudança mais ampla no mercado de serviços de música em nuvem, onde recursos experienciais complementam o acesso ao catálogo para sustentar o engajamento e elevar os custos de migração.

Por Modelo de Receita - Os Funis Freemium Impulsionam a Conversão em Escala

Os planos de assinatura responderam por 78,05% da receita de 2025, consolidando seu papel como motor econômico do mercado de serviços de música em nuvem. Os planos freemium estão projetados para expandir a uma taxa de 12,21%, à medida que as plataformas ajustam a carga de anúncios, os limites de pulos e as ofertas de período de teste para converter ouvintes gratuitos em planos pagos. A base gratuita do Spotify, com 348 milhões de usuários mensais, alimenta um pipeline de atualização constante.

Os usuários suportados por anúncios geram entre USD 5 e USD 7 por ano, em comparação com aproximadamente USD 120 para assinantes premium, mas reduzem os custos de aquisição e ampliam o alcance global. A eficiência de conversão depende de análises preditivas que identificam coortes de alta propensão para períodos de teste com desconto. Os modelos exclusivamente baseados em anúncios enfrentam dificuldades à medida que o acesso sob demanda se torna um requisito básico. Os fluxos de receita combinados, portanto, permanecem fundamentais para sustentar o crescimento no mercado de serviços de música em nuvem.

Por Plataforma - A Integração Automotiva Redefine a Escuta no Carro

Os smartphones contribuíram com 68,82% da receita de 2025, graças à propriedade ubíqua e à transferência contínua entre dispositivos. Os sistemas de infoentretenimento automotivo estão preparados para uma CAGR de 14,62%, à medida que a General Motors abandona o CarPlay em favor do Android Automotive integrado, com clientes nativos do Spotify e do YouTube Music.

O streaming no carro oferece às montadoras participação na receita e controle de dados, mas a fragmentação complica o suporte aos desenvolvedores. Alto-falantes inteligentes e wearables estão ampliando os contextos de escuta em residências e academias, enquanto os PCs estão em declínio à medida que as sessões móveis se tornam cada vez mais dominantes. A diversificação de plataformas aumenta a fidelidade para o mercado de serviços de música em nuvem, pois os usuários valorizam o acesso ininterrupto em todas as telas e cenários.

Por Usuário Final - Estabelecimentos Comerciais Desbloqueiam Fluxos de Receita B2B

As contas individuais capturaram 88,05% da receita de 2025; no entanto, os locais comerciais, como lojas de varejo, hotéis e academias, estão previstos para expandir a uma CAGR de 11,54%. O acordo da Soundtrack Your Brand com a Accor abrange 5.700 hotéis, substituindo playlists estáticas por curadoria dinâmica baseada em humor.

As assinaturas comerciais custam entre USD 30 e USD 50 por local por mês, refletindo a certeza jurídica e as funcionalidades voltadas para empresas. O preço unitário mais elevado e a baixa rotatividade oferecem às plataformas diversificação além dos ciclos de consumo, sustentando a resiliência geral da receita no setor de serviços de música em nuvem.

Por Tipo de Conteúdo - Podcasts e Vídeo Ampliam os Horizontes de Engajamento

A música somente em áudio manteve uma participação de 61,75% em 2025; no entanto, os podcasts estão projetados para crescer 16,78% ao ano, levando a sessões de escuta mais longas e menores custos de conteúdo. O Spotify relatou um salto de 39% nas horas de podcasts em vídeo em 2024, desafiando a dominância do YouTube em conteúdo audiovisual de longa duração.

Os podcasts possuem direitos diretos ou próprios, aliviando o encargo de royalties e atraindo anunciantes que visam audiências de nicho. O vídeo acrescenta narrativa visual e espaços incrementais para anúncios. O mix crescente de palavra falada e vídeo enriquece o mercado de serviços de música em nuvem, movendo as plataformas para além da música pura em direção a hubs holísticos de entretenimento de áudio.

Análise Geográfica

A América do Norte controlou 41,92% da receita de 2025, refletindo o alto ARPU e os níveis de assinatura próximos à saturação no mercado de serviços de música em nuvem. O crescimento agora depende de aumentos de preços seletivos, ações contra o compartilhamento de contas e a adoção de planos para superfãs. A região também serve como campo de testes para novos recursos, incluindo DJs por IA e áudio em alta resolução, antes de serem lançados globalmente. As leis estaduais de privacidade e as propostas federais pendentes de transparência algorítmica aumentam os custos de conformidade que os desafiantes menores têm dificuldade em absorver, reforçando assim a vantagem dos titulares do mercado.

A Ásia-Pacífico está projetada para crescer a 11,52% até 2031, impulsionada por ganhos de assinantes na China, na Índia e no Sudeste Asiático. A Tencent Music atingiu 119,8 milhões de usuários pagantes no 3º trimestre de 2024 e gerou receita de CNY 7,02 bilhões (USD 0,99 bilhões). A NetEase Cloud Music alcançou 49 milhões de pagantes e receita de CNY 2,5 bilhões (USD 0,35 bilhões) no mesmo período. A integração no ecossistema local e os pacotes com operadoras de telecomunicações sustentam a rápida expansão. Na Índia, a JioSaavn aproveita a distribuição da Reliance Jio para superar 100 milhões de usuários, demonstrando o poder dos planos de dados incluídos em pacotes.

Europa, América do Sul, Oriente Médio e África respondem coletivamente por aproximadamente 45,98% da receita global. A Europa apresenta alta penetração, mas enfrenta regulamentação mais pesada sob a Lei dos Serviços Digitais e a Diretiva de Direitos Autorais, resultando em maiores custos operacionais. A América do Sul se beneficia da queda nos custos de aparelhos, mas enfrenta volatilidade cambial que complica a precificação. O Oriente Médio e a África destacam plataformas regionais como Anghami e Boomplay, que prosperam por meio de catálogos localizados e pré-instalação em aparelhos. As diversas dinâmicas regionais tornam a localização e as opções de pagamento flexíveis decisivas para o sucesso no mercado de serviços de música em nuvem.

Cenário Competitivo

As cinco principais plataformas — Spotify, Apple Music, Amazon Music, YouTube Music e Tencent Music — respondem por uma parcela significativa das assinaturas globais, resultando em um perfil moderadamente concentrado para o mercado de serviços de música em nuvem. Cada líder aproveita as vantagens de seu ecossistema: a Apple integra serviços ao hardware, a Amazon vincula a música ao Prime e à Alexa, o YouTube utiliza a descoberta por vídeo, e a Tencent integra funcionalidades sociais. Podcasts exclusivos, acordos de streaming ao vivo e lojas de merchandise aprimoram a diferenciação e elevam as barreiras de migração.

As oportunidades de espaço em branco residem na música B2B para locais comerciais, na monetização de superfãs e nos mercados emergentes, onde a infraestrutura de pagamentos ainda está subdesenvolvida. Soundtrack Your Brand, Anghami e Boomplay ilustram o valor do conteúdo específico para cada região e da distribuição via operadoras de telecomunicações. O rádio por IA generativa e as plataformas de royalties baseadas em blockchain representam ameaças nascentes, mas enfrentam desafios de escalabilidade e conformidade.

Sustentar a vantagem exige investimento contínuo em personalização, ferramentas para criadores e formatos de conteúdo adjacentes, como podcasts em vídeo e eventos ao vivo. As margens favorecerão as plataformas que equilibrarem escala com fluxos de receita diversificados, pois os pagamentos de royalties permanecem indexados ao uso e limitam a alavancagem operacional no setor de serviços de música em nuvem.

Líderes do Setor de Serviços de Música em Nuvem

Spotify AB

Apple Inc.

Amazon.com Inc.

Google Llc

Youtube Llc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Spotify lançou a geração global de playlists por IA, que cria mixagens a partir de comandos em linguagem natural.

- Setembro de 2025: A Tencent Music anunciou 128,5 milhões de pagantes e receita de CNY 7,8 bilhões (USD 1,1 bilhão) no 3º trimestre de 2025.

- Agosto de 2025: A Amazon Music firmou parceria com a Ford para integrar o Amazon Music Unlimited em veículos equipados com SYNC 4 por um período de teste de seis meses.

- Julho de 2024: O Apple Music apresentou o plano para superfãs Artist Edition a USD 16,99 por mês.

Escopo do Relatório Global do Mercado de Serviços de Música em Nuvem

O Relatório do Mercado de Serviços de Música em Nuvem é Segmentado por Tipo de Serviço (Streaming sob Demanda, Armazenamento e Cofre de Música na Nuvem, Streaming de Música ao Vivo), Modelo de Receita (Assinatura, Suportado por Anúncios, Híbrido ou Freemium), Plataforma (Smartphones, Alto-Falantes Inteligentes e Wearables, PCs e Laptops, Infoentretenimento Automotivo), Usuário Final (Consumidores Individuais, Comercial e Empresarial), Tipo de Conteúdo (Música Somente em Áudio, Podcasts e Programas de Áudio, Conteúdo Musical em Vídeo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Streaming sob Demanda |

| Armazenamento e Cofre de Música na Nuvem |

| Streaming de Música ao Vivo |

| Assinatura |

| Suportado por Anúncios |

| Híbrido / Freemium |

| Smartphones |

| Alto-Falantes Inteligentes e Wearables |

| PCs e Laptops |

| Infoentretenimento Automotivo |

| Consumidores Individuais |

| Comercial e Empresarial (Varejo, Hotelaria, Fitness) |

| Música Somente em Áudio |

| Podcasts e Programas de Áudio |

| Conteúdo Musical em Vídeo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Serviço | Streaming sob Demanda | |

| Armazenamento e Cofre de Música na Nuvem | ||

| Streaming de Música ao Vivo | ||

| Por Modelo de Receita | Assinatura | |

| Suportado por Anúncios | ||

| Híbrido / Freemium | ||

| Por Plataforma | Smartphones | |

| Alto-Falantes Inteligentes e Wearables | ||

| PCs e Laptops | ||

| Infoentretenimento Automotivo | ||

| Por Usuário Final | Consumidores Individuais | |

| Comercial e Empresarial (Varejo, Hotelaria, Fitness) | ||

| Por Tipo de Conteúdo | Música Somente em Áudio | |

| Podcasts e Programas de Áudio | ||

| Conteúdo Musical em Vídeo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de receita projetado para os serviços de música em nuvem em 2031?

O setor está previsto para atingir USD 30,24 bilhões até 2031, crescendo a uma CAGR de 10,71%.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico está prevista para registrar uma CAGR de 11,52%, à medida que China, Índia e Sudeste Asiático adicionam milhões de usuários pagantes.

Por que os planos para superfãs são cruciais para a monetização futura?

Eles capturam uma maior disposição a pagar dos 10% de ouvintes mais engajados, expandindo a margem sem elevar os preços dos planos básicos.

Como os custos de royalties impactam a lucratividade das plataformas?

Os royalties consomem entre 65% e 75% da receita, deixando margens operacionais de um único dígito e impulsionando a necessidade de aumentos de preços e novos fluxos de receita.

Qual será o papel da integração automotiva no crescimento do número de usuários?

Os aplicativos de infoentretenimento integrados estão previstos para crescer a uma CAGR de 14,62%, oferecendo às plataformas um canal direto para os motoristas e reduzindo a dependência de smartphones.

Página atualizada pela última vez em: