Tamanho e Participação do Mercado de Música

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 36.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Música por Mordor Intelligence

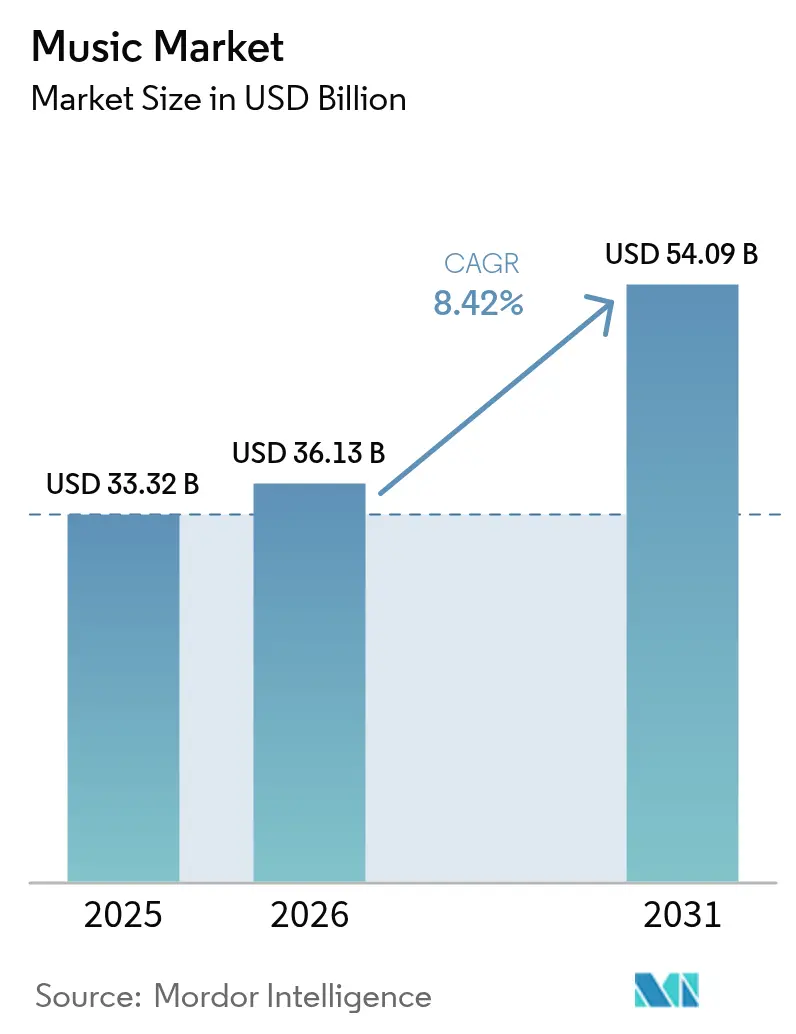

O tamanho do mercado de música em 2026 é estimado em USD 36,13 bilhões, crescendo a partir do valor de 2025 de USD 33,32 bilhões, com projeções para 2031 mostrando USD 54,09 bilhões, crescendo a um CAGR de 8,42% no período 2026-2031. O streaming detém 67,73% da participação do mercado de música em 2025, reafirmando a transição contínua do setor dos formatos físicos para o consumo baseado em acesso. A expansão paralela em direitos de performance, experiências ao vivo e licenciamento comercial agrega profundidade ao crescimento geral da receita. A penetração de smartphones, a melhoria da largura de banda e o aumento da renda disponível em economias emergentes amplificam o impulso da demanda, enquanto as aquisições de catálogos e os formatos de áudio imersivo reforçam a monetização no segmento premium. As estratégias competitivas priorizam a integração vertical e o A&R orientado por dados, e oportunidades surgem no licenciamento B2B, conteúdo localizado e ecossistemas diretos ao fã.

Principais Conclusões do Relatório

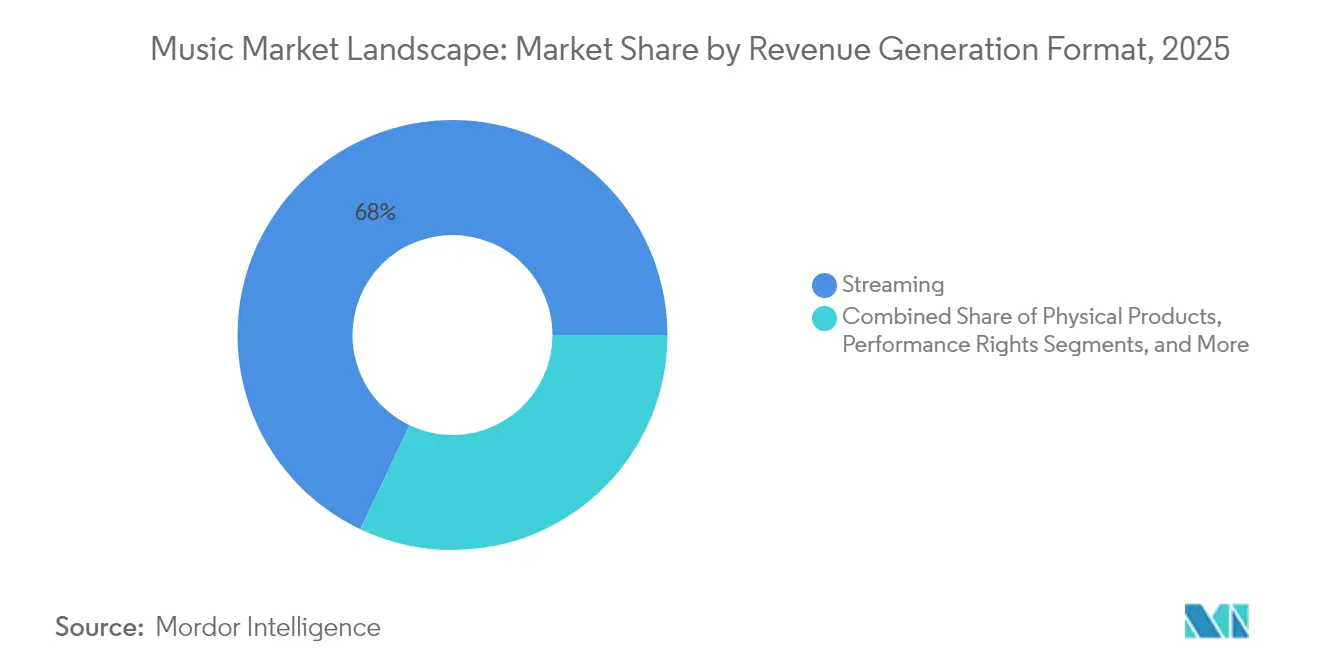

- Por formato de geração de receita, o streaming deteve 67,95% da participação do mercado de música em 2025; os direitos de performance estão avançando a um CAGR de 9,07% até 2031.

- Por gênero, o pop capturou 27,65% do tamanho do mercado de música em 2025, e a música latina está prevista para expandir a um CAGR de 8,70% até 2031.

- Por canal de distribuição, as plataformas online responderam por 85,82% do tamanho do mercado de música em 2025, enquanto o varejo físico está se contraindo a uma taxa anual de 15,12%.

- Por usuário final, os consumidores individuais retiveram 81,78% do tamanho do mercado de música em 2025; os estabelecimentos comerciais registram o crescimento mais rápido, a um CAGR de 9,61% até 2031.

- Por geografia, a Ásia-Pacífico está avançando a um CAGR de 9,02% no mercado de música, mesmo que a América do Norte tenha preservado 34,21% de participação em 2025.

- Universal Music Group, Sony Music Entertainment e Warner Music Group detinham coletivamente aproximadamente 65–70% da receita global em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Música

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de assinaturas de streaming de música | +2.1% | Global, maior na Ásia-Pacífico e América Latina | Médio prazo (2–4 anos) |

| Aumento da penetração de smartphones e internet | +1.8% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescimento das mídias sociais e vídeos de formato curto | +1.4% | Global, maior na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Forte investimento e aquisições de catálogos | +1.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2–4 anos) |

| Proliferação de formatos de áudio imersivo | +0.9% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Modelos diretos ao fã habilitados por blockchain | +0.6% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Assinaturas de Streaming de Música

A otimização do nível premium agora supera a aquisição básica de assinantes. O pagamento de USD 4,5 bilhões da Spotify a gravadoras e editoras independentes em 2024 ilustra o elevado fluxo de royalties, mas a ênfase da plataforma mudou para codecs sem perdas, lançamentos exclusivos e eventos virtuais em pacote que elevam o ARPU. Os níveis de alto valor fomentam análises de dados mais ricas, moldando a descoberta de artistas e a eficiência dos gastos com marketing. Os mercados desenvolvidos focam na segmentação de preços, enquanto as regiões emergentes entregam crescimento puro em volume, sustentado pela integração de pagamento móvel. O fator impulsionador eleva o total de streams, impulsiona os direitos de performance e sustenta a agregação de pacotes entre canais para shows transmitidos ao vivo.[1]"Relatórios Financeiros da Spotify 2024," Spotify, investors.spotify.com

Aumento da Penetração de Smartphones e Internet em Mercados Emergentes

As melhorias de infraestrutura na Índia, Indonésia e Brasil desbloqueiam novos grupos de ouvintes, estabelecendo normas de consumo com foco no mobile que contornam as restrições do varejo físico. A receita de música gravada da Índia subiu para USD 1,9 bilhão (INR 24 bilhões) em 2024 e está prestes a atingir USD 2,9 bilhões (INR 37 bilhões) até 2026, um CAGR de 14,7%, impulsionado por catálogos em idiomas regionais e planos de dados de baixo custo.[2]"Relatório Global de Receita de Música 2025," IFPI, ifpi.org A monetização ainda é tendenciosa para os níveis suportados por anúncios, mas o conteúdo localizado exige maior engajamento e prêmios de publicidade. As opções de micropagamento integradas capacitam transações diretas entre artista e fã, reduzindo as margens dos intermediários e reformulando a distribuição de valor.

Crescimento das Mídias Sociais e Plataformas de Vídeo de Formato Curto Impulsionando a Descoberta de Música

Os clipes gerados por usuários transformam a economia da descoberta de talentos: a maioria dos ouvintes da Geração Z encontrou novos artistas pela primeira vez em vídeos de formato curto em 2024. Os ciclos virais incentivam a construção rápida de audiência, embora a conversão da descoberta para o streaming sustentado permaneça irregular. As retiradas de catálogos importantes de certas plataformas em 2024 expuseram um impacto limitado na receita, destacando a distinção entre visibilidade e monetização. As gravadoras agora investem em marketing de influenciadores e previsão de tendências baseada em dados minerados, mas a imprevisibilidade viral complica a avaliação do ROI.

Forte Investimento e Aquisições de Catálogos por Gravadoras e Private Equity

Os direitos musicais tornaram-se ativos financeiros protegidos contra a inflação. A pendente compra da Sony do catálogo do Queen por USD 1,2 bilhão exemplifica as avaliações que atingem o ápice. O capital institucional introduz estruturas de securitização e derivativos que maximizam o rendimento do fluxo de caixa, mas elevam o risco de alavancagem. Os catálogos estabelecidos ganham poder de negociação em sincronização, jogos e cinema, enquanto os artistas emergentes enfrentam barreiras mais altas à medida que os orçamentos de aquisição se inclinam para IPs comprovadas. A concorrência nas licitações infla os múltiplos iniciais, incentivando as gravadoras a estender os ciclos de vida de monetização por meio de documentários cinematográficos e experiências imersivas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Violação persistente de direitos autorais e pirataria digital | -1.7% | Global, maior em mercados emergentes | Longo prazo (≥ 4 anos) |

| Crescente poder de barganha dos principais criadores | -1.3% | Global, concentrado na América do Norte e Europa | Médio prazo (2–4 anos) |

| Fragmentação dos regimes de licenciamento em mercados emergentes | -0.8% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2–4 anos) |

| Crescente escrutínio de carbono sobre o uso de energia de data centers | -0.4% | Europa, América do Norte, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Violação Persistente de Direitos Autorais e Pirataria Digital

A Recording Industry Association of America estimou USD 12,5 bilhões em perdas de receita nos Estados Unidos decorrentes do consumo ilícito em 2024. As ferramentas de ripping de stream prejudicam as plataformas legítimas, especialmente onde a fiscalização é fraca e as opções suportadas por anúncios permanecem escassas. Os canais de distribuição descentralizados que utilizam protocolos peer-to-peer complicam as ações de remoção. Os titulares de direitos desviam recursos para medidas legais e tecnologia de marcação d'água que de outra forma poderiam financiar o desenvolvimento de artistas. O impacto macroeconômico deprime as expectativas de ROI em territórios com alta pirataria e desacelera os lançamentos de serviços premium.

Crescente Poder de Barganha dos Principais Criadores Elevando os Custos de Royalties

Artistas com escala utilizam a transparência de dados para renegociar contratos, como ilustrado pela iniciativa de propriedade de gravações master de Taylor Swift, que elevou a avaliação de seu catálogo em USD 200 milhões entre 2023 e 2024.[3]"Universal Music e Amazon Music Estendem Parceria Estratégica," Universal Music Group, umusic.com Os algoritmos de streaming distorcem a atenção para os artistas mais conhecidos, amplificando as dinâmicas de vencedor leva tudo. As gravadoras tentam parcerias de 360 graus para reter receita diversificada, mas o aumento das garantias de royalties pressiona as margens operacionais. As gravadoras menores têm dificuldade em igualar os adiantamentos, acelerando a consolidação do setor e moderando o investimento em talentos emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato de Geração de Receita: A Dominância do Streaming Impulsiona a Inovação nas Plataformas

O streaming representou 67,95% do mercado de música em 2025 e está projetado para crescer modestamente à medida que os níveis premium se ampliam e a penetração regional se aprofunda. Os direitos de performance contribuem com a receita incremental mais rápida, a um CAGR de 9,07%, refletindo a ênfase renovada em experiências ao vivo e licenciamento de música ambiente. Os downloads digitais se contraem acentuadamente, reduzindo sua participação no tamanho do mercado de música, enquanto o renascimento de nicho do vinil agrega valor boutique para colecionadores. As receitas de sincronização se expandem juntamente com a produção de filmes e jogos, oferecendo crescimento não linear desvinculado do total de assinantes.

O licenciamento e merchandising capturaram USD 5,09 bilhões em 2024, alta de 16,4% em relação ao ano anterior, sustentados pelo impulso global do licenciamento de marcas. A incidência de compra de merchandising por frequentadores de shows subiu para 19%, sinalizando um apetite duradouro por itens de memória experiencial. As plataformas diversificam para venda de ingressos, transmissão ao vivo e cumprimento de merchandising dentro de um único ambiente de aplicativo, consolidando maior valor vitalício por usuário e mitigando a dependência de qualquer fonte única de renda.

Por Gênero: A Música Latina Lidera a Expansão Global

O pop manteve 27,65% de participação no mercado de música em 2025, mas a música latina apresentou a maior trajetória com um CAGR de 8,70% até 2031, impulsionada por colaborações transfronteiriças e adequação rítmica para a viralidade em vídeos sociais. O hip-hop e o rap sustentam altas contagens de streams, enquanto os subgêneros eletrônicos se beneficiam dos circuitos de festivais e da apresentação audiovisual imersiva. O rock recupera o impulso de turnês, capitalizando nas bases de fãs nostálgicos dispostos a adquirir edições premium em vinil.

A fusão de gêneros acelera à medida que a curadoria das DSPs enfatiza o humor em detrimento da classificação tradicional. O regional mexicano e o K-pop ilustram o conteúdo localizado ascendendo às paradas globais por meio da descoberta algorítmica. A música clássica e o jazz permanecem como nicho, mas desfrutam de alto gasto per capita e apelo de sincronização para publicidade de luxo. A diversificação entre gêneros protege a receita contra as oscilações cíclicas de popularidade, estabilizando o desempenho agregado do mercado de música.

Por Canal de Distribuição: As Plataformas Online Consolidam o Controle do Mercado

Os canais online responderam por 85,82% do mercado de música em 2025, expandindo-se a um CAGR de 9,74% à medida que os serviços de streaming incorporam recursos sociais, e-commerce e venda de ingressos em jornadas de usuário unificadas. O varejo físico se contrai, mas se reposiciona em torno de compras experienciais e lançamentos de edições limitadas. A fragmentação do mercado persiste, mas as plataformas dominantes exercem poder de gatekeeping algorítmico que molda a descoberta e os limites de negociação.

A funcionalidade de comércio integrado permite que os fãs adquiram ingressos para turnês ou merchandising diretamente da página de um álbum, reduzindo os ciclos de conversão. Os programas de fidelidade de bandas oferecem colecionáveis digitais, reforçando a retenção. A dependência de canais únicos permanece um risco; as gravadoras negociam estratégias multiplataforma para difundir a exposição, aproveitando aplicativos proprietários de artistas e lojas de marca branca que mantêm o controle de dados primários.

Por Usuário Final: Estabelecimentos Comerciais Impulsionam o Crescimento B2B

Os consumidores individuais detêm 81,78% de participação no mercado de música em 2025, mas apresentam ganhos mais lentos à medida que a saturação de assinaturas emerge nas economias ocidentais. Os estabelecimentos comerciais aceleram a um CAGR de 9,61%, adotando playlists curadas para otimizar o ambiente em ambientes de hospitalidade, fitness e varejo. Os licenciadores empregam análise de dados para combinar ritmo e humor com objetivos de tempo de permanência, enquadrando a música como um gerador de receita em vez de um centro de custos.

Produtores de mídia e estúdios de jogos ampliam a demanda de sincronização, incorporando faixas licenciadas em conteúdo original para aumentar o engajamento. Os promotores de shows se beneficiam da demanda reprimida por eventos ao vivo: a Live Nation gerou USD 34,5 bilhões em receita de shows durante 2024. Os organizadores de eventos integram stands de merchandising sem dinheiro, aumentando os gastos per capita e canalizando dados de vendas em tempo real de volta aos titulares de direitos para a otimização dinâmica do set-list.

Análise Geográfica

A América do Norte comandou 34,21% do mercado de música em 2025, ancorada pelo alto ARPU e pela madura penetração de nível premium. As estruturas avançadas de gestão de direitos e um robusto circuito ao vivo elevam a monetização combinada. Os fundos de conteúdo apoiados pelo governo no Canadá fortalecem a capacidade de exportação de artistas domésticos, enquanto os polos tecnológicos dos Estados Unidos são pioneiros em áudio imersivo e motores de recomendação baseados em IA. O debate regulatório muda em direção à propriedade de conteúdo gerado por IA, levando as DSPs e as principais gravadoras a adotarem frameworks de licenciamento proativos.

A Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 9,02% até 2031. O ecossistema da China permanece orientado para o mercado doméstico, mas as plataformas apoiadas pela Tencent ampliam o alcance de licenciamento internacional. O rápido crescimento da Índia decorre de catálogos em idiomas locais, integração com vídeos de formato curto e micropagamentos sem atrito. Japão e Coreia do Sul demonstram monetização de conteúdo premium por meio de pacotes de entretenimento agrupados que combinam assinaturas de música, drama e jogos. O crescimento regional depende de implantações contínuas de infraestrutura e regimes de direitos harmonizados.

A Europa aproveita os regulamentos de proteção ao consumidor e as metas de carbono para influenciar os padrões globais das plataformas. A Lei dos Serviços Digitais introduz maior responsabilidade por uploads não licenciados, incentivando sistemas proativos de identificação de conteúdo. A América Latina se beneficia da aceleração específica por gênero, notavelmente da adoção mainstream do reggaeton. No entanto, a volatilidade cambial complica a repatriação de royalties. A região do Oriente Médio e África exibe rápido crescimento de usuários, mas a receita fica atrás devido à dominância do modelo suportado por anúncios e às limitações de gateway de pagamento. Os consórcios de licenciamento transfronteiriços buscam agilizar os acordos e desbloquear os gastos latentes à medida que o desenvolvimento econômico eleva a renda disponível.

Cenário Competitivo

As Três Grandes, Universal Music Group, Sony Music Entertainment e Warner Music Group, controlaram conjuntamente cerca de 65–70% do mercado de música em 2025, ilustrando uma consolidação moderada. A escala proporciona alavancagem nas compras de catálogos e na distribuição global, mas os artistas independentes capturaram 36–40% da receita total por meio de plataformas diretas ao fã. As estratégias de integração vertical incluem investimentos em áudio imersivo, venda de ingressos e cumprimento de merchandising para capturar o valor de pilha completa.

A Sony teve como alvo catálogos de grande sucesso, negociando um acordo de USD 1,2 bilhão pelo repertório do Queen. A Warner fez parceria com a Bain Capital em uma joint venture de USD 1,2 bilhão para financiar aquisições adicionais. A Universal buscou registros de patentes de IA para fortalecer a PI em torno da música gerada por máquinas e expandiu sua aliança com a Amazon Music para maior alcance global.

Start-ups de composição baseada em IA, como a Suno e a Udio, iniciaram negociações de licenciamento com as principais gravadoras, sinalizando um futuro em que o conteúdo sintético coexiste ao lado da criação humana. As exchanges de direitos baseadas em blockchain testam divisões transparentes de royalties, exercendo pressão competitiva sobre os modelos tradicionais de administração. A liderança de mercado dependerá da combinação de profundidade de catálogo com tecnologia que personaliza a descoberta, facilita a interação comunitária e diversifica a receita além da contagem pura de streams.

Líderes do Setor de Música

BMG Rights Management GmbH

Kobalt Music Group, Ltd.

SONY MUSIC ENTERTAINMENT

Universal Music Group N.V.

Warner Music Group Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Universal Music Group intensifica esforços em torno de patentes de IA relacionadas à música para garantir renda futura de licenciamento.

- Julho de 2025: Warner Music Group e Bain Capital estabelecem uma joint venture de USD 1,2 bilhão para investimentos em catálogos.

- Junho de 2025: Universal, Warner e Sony abrem negociações com as start-ups de IA Udio e Suno para licenciar obras gravadas, potencialmente ganhando participações acionárias.

- Março de 2025: A Sony Music entra em negociações avançadas para adquirir o catálogo do Queen por aproximadamente USD 1,2 bilhão, um dos maiores acordos já registrados.

Escopo do Relatório Global do Mercado de Música

O setor de música compreende as pessoas e empresas que ganham dinheiro escrevendo canções e outras obras musicais, produzindo e comercializando música gravada e partituras, e realizando shows, bem como as agências que apoiam, educam, defendem e prestam serviços aos criadores de música.

O Panorama do Mercado de Música é dividido em Formatos de Geração de Receita (Streaming, Digital (exceto streaming), Produtos Físicos, Direitos de Performance e Receitas de Sincronização) e Geografias (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, Itália e Restante da Europa), Ásia-Pacífico (Índia, China, Japão, Coreia do Sul e Restante da Ásia-Pacífico), América Latina (Brasil, México e Restante da América Latina) e Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Streaming |

| Downloads Digitais (excl. Streaming) |

| Produtos Físicos |

| Direitos de Performance |

| Receitas de Sincronização |

| Licenciamento e Merchandising |

| Pop |

| Rock |

| Hip-Hop / Rap |

| Eletrônica / Dance |

| Clássica |

| Jazz |

| Country |

| Latina |

| Plataformas Online |

| Varejo Físico / Lojas Tradicionais |

| Consumidores Individuais |

| Estabelecimentos Comerciais (bares, hotéis, varejo) |

| Produtores de Mídia e Entretenimento (cinema, TV, jogos) |

| Marcas e Anunciantes |

| Organizadores de Eventos e Shows |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Formato de Geração de Receita | Streaming | ||

| Downloads Digitais (excl. Streaming) | |||

| Produtos Físicos | |||

| Direitos de Performance | |||

| Receitas de Sincronização | |||

| Licenciamento e Merchandising | |||

| Por Gênero | Pop | ||

| Rock | |||

| Hip-Hop / Rap | |||

| Eletrônica / Dance | |||

| Clássica | |||

| Jazz | |||

| Country | |||

| Latina | |||

| Por Canal de Distribuição | Plataformas Online | ||

| Varejo Físico / Lojas Tradicionais | |||

| Por Usuário Final | Consumidores Individuais | ||

| Estabelecimentos Comerciais (bares, hotéis, varejo) | |||

| Produtores de Mídia e Entretenimento (cinema, TV, jogos) | |||

| Marcas e Anunciantes | |||

| Organizadores de Eventos e Shows | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de música em 2026?

O tamanho do mercado de música é de USD 36,13 bilhões em 2026 e está projetado para atingir USD 54,09 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 9,02% até 2031, impulsionada pelo consumo com foco no mobile e catálogos localizados.

Qual é a participação do streaming nas receitas?

O streaming responde por 67,95% da participação do mercado de música e continua a crescer com a adoção dos níveis premium.

Qual gênero está se expandindo mais rapidamente?

A música latina registra o maior crescimento com um CAGR de 8,70% até 2031, auxiliada por colaborações interculturais.

Quão consolidado é o cenário competitivo?

As três principais gravadoras detêm cerca de 65–70% da receita, mas os artistas independentes controlam até 40% por meio de plataformas diretas.

Qual é a maior oportunidade B2B?

Os estabelecimentos comerciais estão adotando música ambiente licenciada a um CAGR de 9,61%, ressaltando o crescimento no branding experiencial.

Página atualizada pela última vez em: