Tamanho e Participação do Mercado de Publicação Musical

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

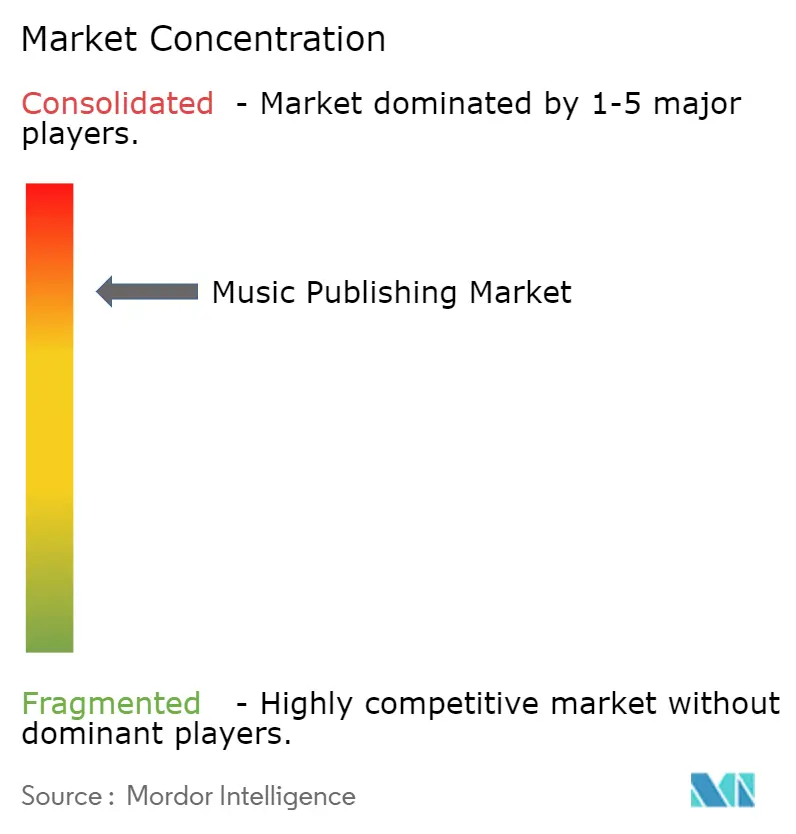

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Publicação Musical por Mordor Intelligence

Espera-se que o tamanho do mercado de publicação musical aumente de USD 11,64 bilhões em 2025 para USD 12,37 bilhões em 2026 e atinja USD 16,46 bilhões até 2031, crescendo a um CAGR de 5,88% ao longo de 2026-2031. A demanda está migrando dos formatos físicos para o licenciamento com foco digital, onde o áudio em streaming, os clipes em mídias sociais e os vídeos gerados por usuários agora impulsionam a maior parte dos fluxos de royalties. As aquisições de catálogos por fundos de pensão e grupos de private equity estão injetando nova liquidez, enquanto a adoção de smartphones em economias emergentes está ampliando a base de receita global, apesar da baixa penetração de assinaturas pagas. Os royalties de execução pública mantêm um papel de destaque porque o rádio terrestre continua influente nos mercados maduros, mas os royalties de receita digital estão crescendo à medida que as plataformas monetizam vídeos de formato curto por meio de novas ferramentas de compartilhamento de receita publicitária. A pressão competitiva continua a bifurcar o setor em um nível superior consolidado de três multinacionais e um nível intermediário fragmentado de independentes habilitados por tecnologia que liquidam direitos de sincronização em horas, e não em semanas.

Principais Conclusões do Relatório

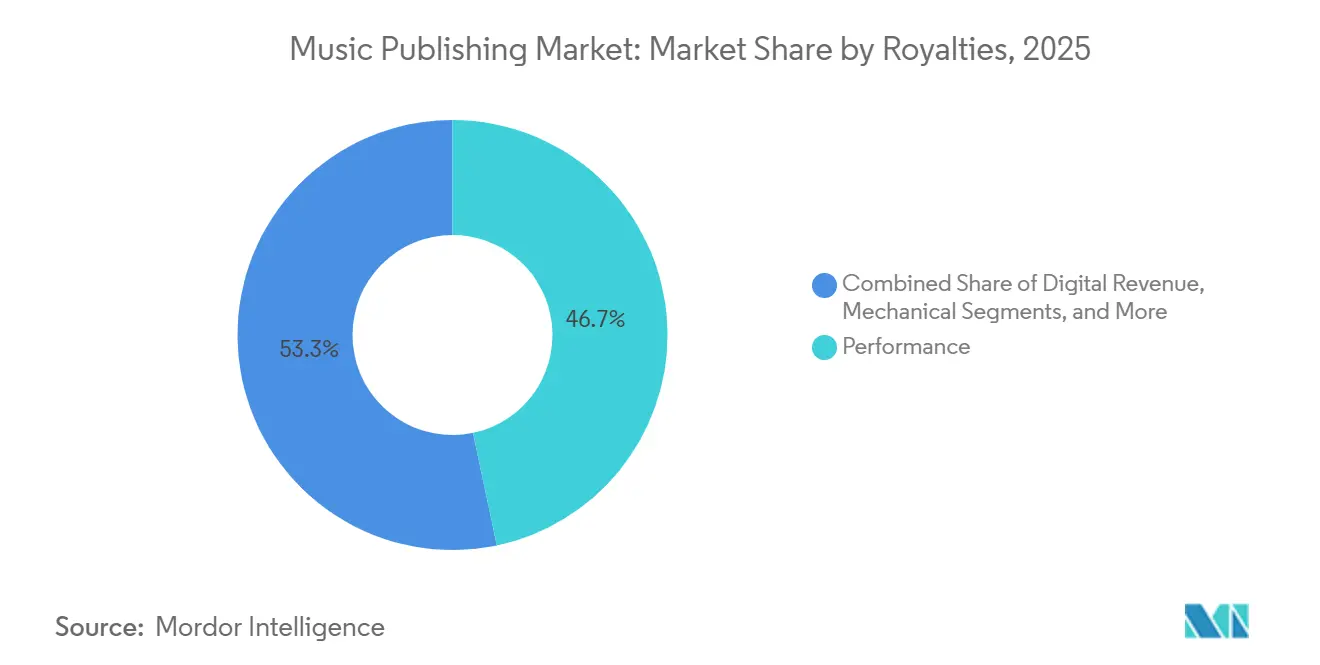

- Por royalties, a execução pública capturou 46,71% da participação do mercado de publicação musical em 2025.

- Por tipo de editora, as majors controlaram 63,89% da receita de 2025, enquanto as editoras nativas digitais registraram o CAGR mais rápido de 7,19% até 2031.

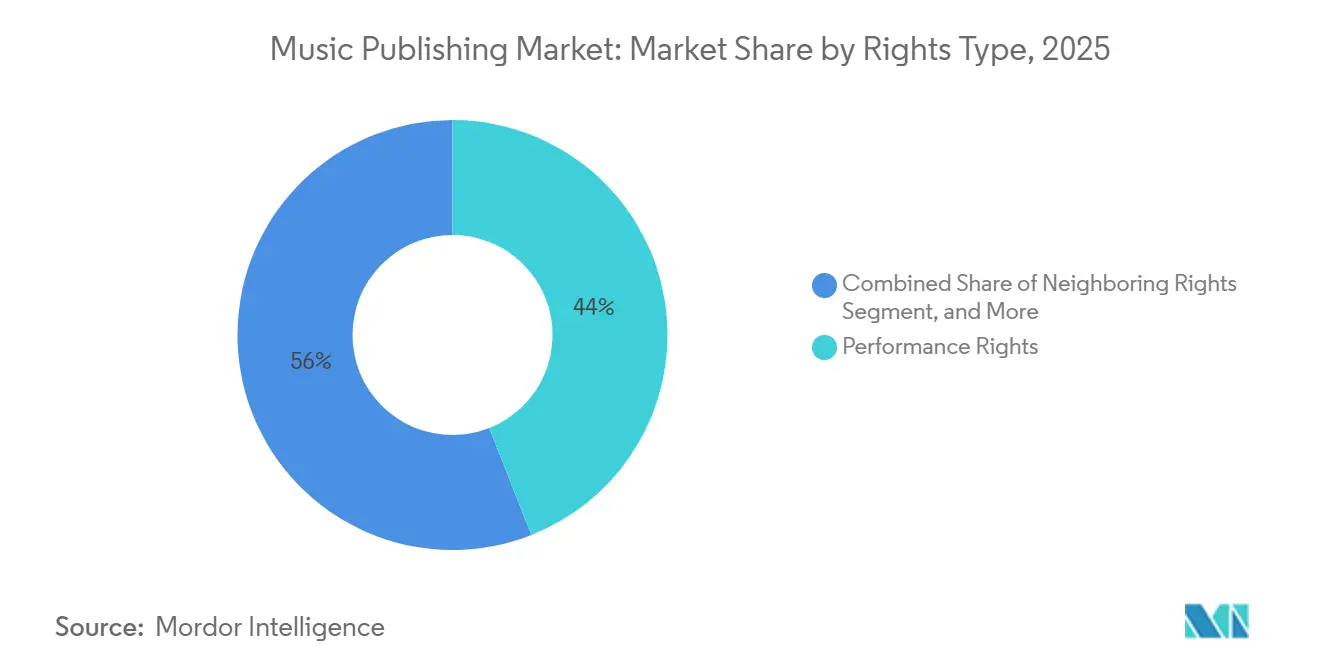

- Por tipo de direitos, os direitos de execução pública ancoraram 44,02% das arrecadações em 2025, enquanto os direitos conexos devem crescer a um CAGR de 6,61% até 2031.

- Por plataforma de uso, o áudio em streaming deteve 58,06% de participação em 2025, mas as plataformas de mídias sociais devem registrar um CAGR de 8,72% até 2031.

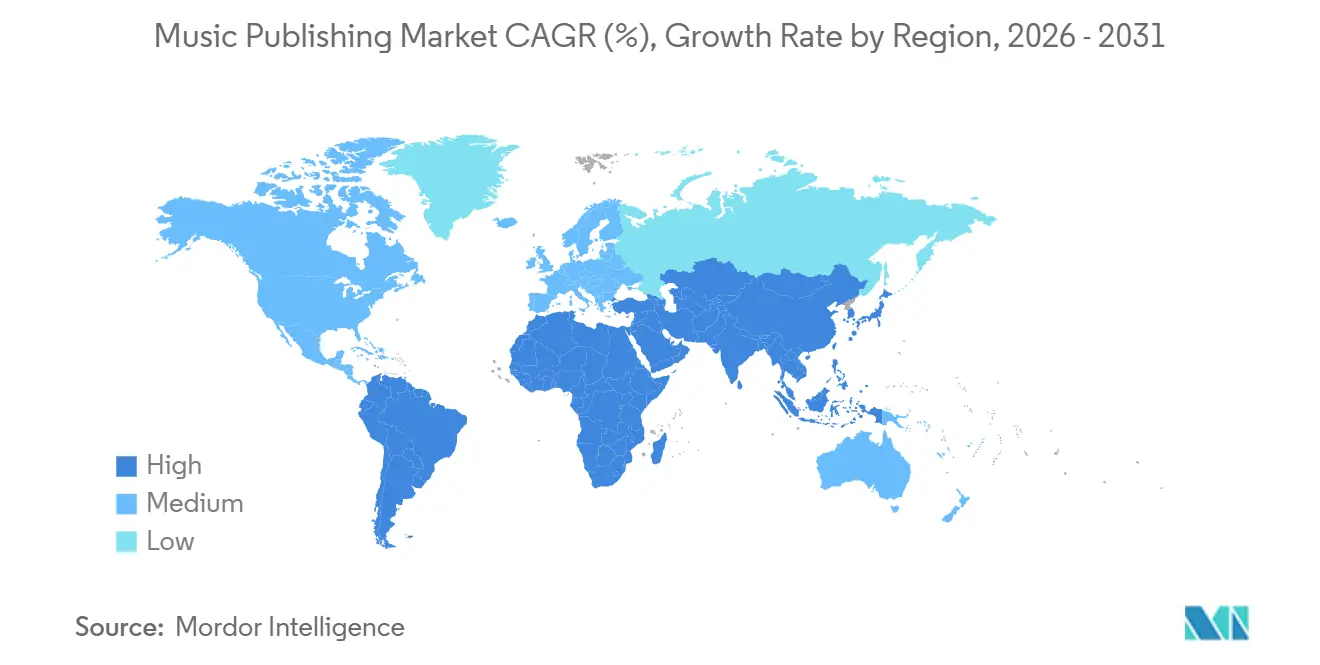

- Por geografia, a América do Norte liderou com 37,28% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Publicação Musical

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Popularidade dos Serviços de Streaming de Música | +1.4% | Global, crescimento máximo na Ásia-Pacífico e na América Latina | Médio prazo (2-4 anos) |

| Crescimento Acelerado das Plataformas de Vídeo de Formato Curto | +1.2% | Global, liderado pela América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento nas Aquisições de Catálogos por Fundos de Investimento | +1.0% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da Base de Assinaturas Pagas em Mercados Emergentes | +1.1% | Núcleo da Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Monetização de Conteúdo Gerado por Usuários via Marcação por IA | +0.8% | Global, concentrado na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Proliferação de Plataformas Diretas ao Fã | +0.4% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Popularidade dos Serviços de Streaming de Música

As plataformas de streaming pagaram mais de USD 10 bilhões aos detentores de direitos em 2024, com o Spotify sozinho remetendo USD 4,5 bilhões ao longo de 2023-2024, mas a taxa global por stream permaneceu abaixo de USD 0,004. Sessenta por cento do total de streams ocorre nos primeiros 28 dias após o lançamento, recompensando os proprietários de catálogos que garantem posições privilegiadas nas playlists. Os 119 milhões de assinantes pagantes da Tencent Music Entertainment na China ilustram como o agrupamento de karaokê, recursos sociais e transmissões ao vivo acelera a adoção em mercados emergentes.[1]Tencent Music Entertainment, "Resultados do 3º Trimestre de 2024," tencentmusic.com Os 26,7 milhões de assinantes do Spotify no Brasil demonstram um volume expressivo, embora a receita média por usuário seja 40% inferior à da América do Norte devido à depreciação cambial e aos descontos em planos familiares. Os planos com suporte de anúncios, que atenderam 55% dos usuários mensais do Spotify em 2024, geram royalties a um décimo das taxas premium, obrigando as editoras a equilibrar alcance e qualidade de receita.

Aumento nas Aquisições de Catálogos por Fundos de Investimento

Investidores institucionais alocaram mais de USD 5 bilhões em catálogos musicais entre 2022 e 2024, com destaque para a aquisição do Hipgnosis Songs Fund pela Blackstone por USD 1,6 bilhão.[2]Blackstone, "Aquisição do Hipgnosis Songs Fund," blackstone.com O acordo de USD 1,27 bilhão da Sony Music Publishing pelo catálogo do Queen estabeleceu um recorde para transações de artista único. A BMG Rights Management gerou USD 1 bilhão em receita em 2024 e gastou USD 263 milhões em ativos de médio porte que retornam capital mais rapidamente do que os catálogos premium. As aquisições de USD 115 milhões da Reservoir Media elevaram a receita trimestral em 12%, mas suas ações caíram 18% à medida que os investidores ponderavam o impacto das taxas de juros crescentes sobre os múltiplos futuros. A concentração entre os cinco maiores compradores está criando um mercado favorável ao vendedor, onde múltiplos de 12 a 18 vezes a participação líquida da editora são comuns, pressionando os concorrentes menores.

Crescimento Acelerado das Plataformas de Vídeo de Formato Curto

O TikTok formalizou estruturas de royalties por meio de acordos em 2024 com Universal, Warner e BMG, mas os pagamentos por uso ficam muito aquém do áudio em streaming. O Content ID do YouTube pagou mais de USD 9 bilhões em 2024, alcançando 99,5% de precisão de correspondência em 800 milhões de vídeos.[3]YouTube, "Como o Content ID Funciona," youtube.com O Compartilhamento de Receita Musical da Meta no Instagram Reels e no Facebook limita a elegibilidade a criadores com seguidores expressivos, excluindo 85% dos usuários e limitando o pool imediato de royalties. O Instagram Reels atingiu 200 bilhões de reproduções diárias em 2024, mas a falta de transparência nas divulgações de taxas levou as sociedades de arrecadação na França e na Alemanha a iniciarem auditorias de royalties. A fragmentação entre TikTok, Instagram, YouTube Shorts e Snapchat aumenta os custos administrativos e atrasa as distribuições em até 12 meses.

Expansão da Base de Assinaturas Pagas em Mercados Emergentes

A Índia adicionou 6 milhões de assinantes pagos do Spotify até meados de 2024, mas isso equivale a menos de 1% dos 750 milhões de usuários de smartphones do país. Os acordos de licenciamento do Spotify com a Warner Chappell India e a Saregama ampliaram os catálogos de Bollywood e regionais em 2024, reduzindo o vazamento para plataformas gratuitas. A penetração de streaming de 35% no Brasil é compensada por uma queda de 22% nos royalties denominados em dólares devido à depreciação cambial. O alto uso de smartphones na Indonésia e o ARPU abaixo de USD 2 ilustram como os preços baixos e a pirataria limitam a receita. O crescimento de 18% do México em 2024 decorre de pacotes de operadoras de telecomunicações que contornam as barreiras de cartão de crédito.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade dos Marcos Globais de Arrecadação de Royalties | -0.6% | Global, aguda onde múltiplas organizações de gestão coletiva se sobrepõem | Longo prazo (≥ 4 anos) |

| Crescente Incidência de Violação de Direitos Autorais na Web3 | -0.4% | Global, concentrado na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Altas Avaliações Limitando o Retorno sobre Investimento em Fusões e Aquisições | -0.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade Cambial Afetando Pagamentos Transfronteiriços | -0.3% | América Latina, Ásia-Pacífico, África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade dos Marcos Globais de Arrecadação de Royalties

O Mechanical Licensing Collective distribuiu USD 1,8 bilhão em 2024, mas USD 424 milhões permaneceram sem correspondência devido a lacunas de metadados e disputas de divisão. As 39 sociedades de arrecadação da Europa exigem registros separados, atrasando os pagamentos em até 24 meses e absorvendo de 15% a 25% em taxas administrativas.[4]ISAC, "Relatório Global de Arrecadações 2024," cisac.org Os streams transfronteiriços acionam múltiplos direitos em diferentes jurisdições, complicando a atribuição. Embora a UE tenha mandatado o licenciamento multiterritorial em 2024, apenas 12 estados-membros haviam implementado totalmente a regra até o final do ano. Os projetos-piloto com blockchain prometem atribuição em tempo real, mas a falta de adoção pelas grandes gravadoras limita a interoperabilidade.

Crescente Incidência de Violação de Direitos Autorais na Web3

Plataformas descentralizadas como Audius e Royal cresceram para 10 milhões de usuários em 2024, mas 15% a 20% das faixas violavam direitos existentes. Os mercados de NFT processaram USD 500 milhões em vendas relacionadas à música sem estruturas de licenciamento consistentes, levando a Warner Music Group a emitir 12 notificações de remoção em 2024. As carteiras pseudônimas dificultam a aplicação da lei porque a identificação dos infratores requer intimações judiciais. Os contratos inteligentes que automatizam divisões não conseguem acomodar os contratos típicos de publicação, forçando renegociações ou exclusão da Web3. Os derivados gerados por IA treinados em catálogos sem licença impulsionaram o lobby por uma responsabilidade mais rigorosa das plataformas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Royalties: A Força da Execução Pública Mantém a Liderança

Os royalties de execução pública representaram 46,71% do mercado de publicação musical em 2025, sustentados pelo rádio terrestre e pela classificação dos streams sob demanda como execuções públicas. Os royalties de receita digital devem crescer a um CAGR de 6,24% até 2031, graças às novas opções de monetização no TikTok, YouTube Shorts e Instagram Reels. Os royalties de sincronização capturaram 12% do tamanho do mercado de publicação musical em 2025, à medida que os serviços de streaming de vídeo encomendaram trilhas sonoras originais que exigem licenciamento personalizado. Os royalties mecânicos caíram para 8% com o declínio do modelo por unidade, mas o aumento da taxa nos EUA para 15,1% da receita oferece alívio parcial.

A dinâmica da era do streaming favorece os catálogos que alcançam um consumo inicial rápido e intenso, levando as editoras a otimizar o posicionamento em playlists. Os projetos de videogames e podcasts de alto orçamento continuam a expandir os orçamentos de sincronização, adicionando diversidade às fontes de receita. O declínio dos royalties mecânicos permanece estrutural porque as licenças agrupadas limitam a responsabilidade das plataformas. Os direitos de impressão, embora pequenos, mantêm poder de precificação em segmentos educacionais de nicho. A legislação de direitos conexos no Brasil, na Índia e na África do Sul está ampliando a rede de royalties para intérpretes anteriormente excluídos dos marcos principais.

Por Tipo de Editora: As Majors Dominam Enquanto as Independentes Habilitadas por Tecnologia Crescem

As grandes empresas, Sony, Universal e Warner, detinham 63,89% da receita em 2025 por meio de contratos exclusivos com compositores e infraestrutura multiterritorial. As empresas nativas digitais estão se expandindo a um CAGR de 7,19% ao automatizar a liquidação de direitos com plataformas como AMRA e Songtrust. As independentes controlam 22%, prosperando em gêneros regionais que carecem de escala para as majors. As bibliotecas de produção entregam 6% ao oferecer faixas pré-autorizadas a anunciantes e podcasters.

O tamanho do mercado de publicação musical para editoras nativas digitais deve aumentar à medida que os painéis de transparência atraem criadores que buscam dados detalhados de ganhos. O modelo híbrido da BMG ilustra como os players de médio porte competem ao cobrar comissões mais baixas e fornecer relatórios abertos. As bibliotecas de produção comoditizam a música de fundo, mas reduzem o tempo de lançamento de campanhas, alinhando-se ao ciclo de conteúdo de giro rápido. O investimento em tecnologia provavelmente aprofundará a vantagem das editoras que conseguem combinar aprendizado de máquina com redes globais de arrecadação.

Por Tipo de Direitos: Execução Pública Ancora, Direitos Conexos Aceleram

Os direitos de execução pública geraram 44,02% da receita de 2025, arrecadados por organizações como PRS e GEMA. Os direitos conexos estão preparados para um CAGR de 6,61% à medida que atualizações legislativas estendem proteções a músicos de sessão, especialmente na América Latina e na Ásia-Pacífico. Os direitos mecânicos representaram 18% da receita, migrando do modelo por unidade para modelos de percentual de receita sob contratos de licença global. Os direitos de sincronização geraram 14%, impulsionados pela demanda crescente de séries em streaming, videogames e podcasts. Os direitos de impressão permaneceram em 3%, mas mantiveram relevância na música clássica e no jazz, onde as partituras são indispensáveis.

A participação de mercado de publicação musical dos direitos conexos aumentará à medida que mais territórios adotarem proteções para intérpretes. A receita de sincronização se divide em posicionamentos premium em grandes produções e microlicenciamento para clipes sociais, diversificando o risco. As arrecadações mecânicas serão sensíveis a recursos contra o recente aumento de taxa nos EUA. Os direitos de impressão enfrentam declínio secular, mas mantêm poder de precificação de nicho devido aos padrões profissionais de gravação em obras orquestrais.

Por Plataforma de Uso: O Áudio em Streaming Ainda Domina, as Mídias Sociais Ganham Força

As plataformas de áudio em streaming forneceram 58,06% da receita de 2025, lideradas pelos 602 milhões de usuários mensais do Spotify e pelos 100 milhões de assinantes do Apple Music. O vídeo em mídias sociais deve registrar um CAGR de 8,72%, convertendo bilhões de reels e shorts em usos licenciáveis. Os serviços de streaming de vídeo entregaram 10%, impulsionados por adiantamentos de sincronização recordes para produções originais. A radiodifusão tradicional manteve 12% graças ao rádio para commuters e a eventos ao vivo televisionados. Os locais de eventos ao vivo se recuperaram para 6% com a retomada das turnês, enquanto os videogames representaram 4%, com previsão de triplicar até 2030 com a proliferação de shows no metaverso.

Os algoritmos de Content ID sustentam a capacidade do mercado de publicação musical de monetizar postagens geradas por usuários, pressionando as plataformas por maior transparência. As taxas opacas do TikTok continuam sendo um ponto de conflito, com as sociedades de arrecadação exigindo auditorias. A tendência da Netflix de garantir contratos de trabalho por encomenda limita o licenciamento secundário, prejudicando as editoras que buscam taxas de reutilização. O rádio terrestre permanece um pilar de receita vital, embora envelhecendo, nos Estados Unidos.

Análise Geográfica

A América do Norte gerou 37,28% da receita de 2025, impulsionada por USD 1,8 bilhão em distribuições do MLC e taxas mecânicas de streaming mais elevadas. A saturação dos Estados Unidos limita o crescimento a dígitos médios, mas a demanda de sincronização dos serviços de streaming de vídeo sustenta os adiantamentos. O mercado bilíngue do Canadá e as assinaturas agrupadas por operadoras de telecomunicações no México diversificam as fontes de receita dentro da região.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 7,43% até 2031, impulsionado pelos 119 milhões de assinantes pagantes da Tencent Music Entertainment e pela penetração inicial do Spotify na Índia. O setor de publicação do Japão, avaliado em USD 2,8 bilhões, ainda depende de vendas físicas e karaokê, enquanto a Coreia do Sul monetiza posicionamentos globais de K-pop. A grande população da Indonésia e o baixo ARPU destacam o potencial latente quando as barreiras de pirataria e precificação forem superadas.

A Europa contribuiu com 28% da receita global em 2025, acelerada pela Diretiva do Mercado Único Digital, que transferiu a responsabilidade para as plataformas e incentivou o YouTube a firmar novos acordos de licenciamento com a GEMA e a PRS. Alemanha, Reino Unido e França formam o núcleo, apoiados por rádio resiliente e sincronizações de publicidade premium. A receita da Rússia caiu 15% após a saída de plataformas vinculada a sanções, enquanto os Países Baixos aproveitaram a cultura de festivais para obter taxas de sincronização de alta margem.

Cenário Competitivo

Três multinacionais, Sony Music Publishing, Universal Music Publishing Group e Warner Chappell Music, controlam aproximadamente 60% dos royalties globais de execução pública por meio de elencos exclusivos e alcance administrativo incomparável. Sua escala garante taxas por stream favoráveis e garantias mínimas, embora os reguladores da UE estejam avaliando se os contratos agrupados restringem a concorrência. Desafiantes nativas digitais como Kobalt e Downtown capturam independentes ao oferecer painéis em tempo real e comissões abaixo de 15%.

As estratégias de crescimento centram-se em aquisições de catálogos; a aquisição do Hipgnosis Songs Fund pela Blackstone por USD 1,6 bilhão e o acordo de USD 1,27 bilhão da Sony pelo Queen ilustram o apetite institucional por ativos perenes. A tecnologia é uma cunha emergente: as majors utilizam aprendizado de máquina para prever a demanda de sincronização, enquanto editoras menores testam registros em blockchain que automatizam divisões. As plataformas diretas ao fã oferecem aos compositores caminhos alternativos de receita, mas ainda dependem das editoras para arrecadação global. O crescente conteúdo musical gerado por IA uniu os detentores de direitos no lobby por maior responsabilização das plataformas.

Líderes do Setor de Publicação Musical

Sony Music Publishing LLC

Universal Music Publishing Group Inc.

Warner Chappell Music Inc.

Kobalt Music Group Ltd.

BMG Rights Management GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Universal Music Group renovou seu acordo global de licenciamento com o Spotify, adicionando camadas de alta fidelidade com taxas mais elevadas e padrões mais rigorosos de metadados.

- Outubro de 2025: A Sony Music Publishing adquiriu uma participação de 50% no catálogo da Alamo Records por USD 150 milhões, aprofundando a exposição a títulos de hip-hop com alto volume de streams.

- Setembro de 2025: A Concord Music Publishing adquiriu o repertório de 400 músicas de Diane Warren, estimado em USD 300 milhões.

- Agosto de 2025: A Warner Chappell Music assinou um acordo global de administração com a Chocolate City Music da Nigéria, expandindo o alcance do Afrobeats.

Escopo do Relatório Global do Mercado de Publicação Musical

Uma editora musical ou empresa de publicação musical no setor da música garante que compositores e autores sejam remunerados quando suas músicas são tocadas comercialmente. O estudo tem como objetivo analisar e compreender o crescimento atual, as oportunidades e os desafios do mercado de publicação musical.

O Relatório do Mercado de Publicação Musical é Segmentado por Royalties (Execução Pública, Sincronização, Receita Digital, Mecânicos, Impressos, Outros Royalties), Tipo de Editora (Editoras Major, Editoras Independentes, Editoras Nativas Digitais, Bibliotecas de Música de Produção), Tipo de Direitos (Direitos Mecânicos, Direitos de Execução Pública, Direitos de Sincronização, Direitos de Música Impressa, Direitos Conexos), Plataforma de Uso (Áudio em Streaming, Plataformas de Streaming de Vídeo, Plataformas de Mídias Sociais, Radiodifusão Tradicional, Eventos ao Vivo e Locais, Videogames e Mídia Interativa) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Execução Pública |

| Sincronização |

| Receita Digital |

| Mecânicos |

| Impressos |

| Outros Royalties |

| Editoras Major |

| Editoras Independentes |

| Editoras Nativas Digitais |

| Bibliotecas de Música de Produção |

| Direitos Mecânicos |

| Direitos de Execução Pública |

| Direitos de Sincronização |

| Direitos de Música Impressa |

| Direitos Conexos |

| Streaming - Áudio |

| Plataformas de Streaming de Vídeo |

| Plataformas de Mídias Sociais |

| Radiodifusão Tradicional (Rádio e TV) |

| Eventos ao Vivo e Locais |

| Videogames e Mídia Interativa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Quênia | |

| Restante da África |

| Por Royalties | Execução Pública | |

| Sincronização | ||

| Receita Digital | ||

| Mecânicos | ||

| Impressos | ||

| Outros Royalties | ||

| Por Tipo de Editora | Editoras Major | |

| Editoras Independentes | ||

| Editoras Nativas Digitais | ||

| Bibliotecas de Música de Produção | ||

| Por Tipo de Direitos | Direitos Mecânicos | |

| Direitos de Execução Pública | ||

| Direitos de Sincronização | ||

| Direitos de Música Impressa | ||

| Direitos Conexos | ||

| Por Plataforma de Uso | Streaming - Áudio | |

| Plataformas de Streaming de Vídeo | ||

| Plataformas de Mídias Sociais | ||

| Radiodifusão Tradicional (Rádio e TV) | ||

| Eventos ao Vivo e Locais | ||

| Videogames e Mídia Interativa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de publicação musical?

O tamanho do mercado de publicação musical atingiu USD 12,37 bilhões em 2026 e deve crescer para USD 16,46 bilhões até 2031.

Qual fluxo de royalties é o maior na publicação musical?

Os royalties de execução pública lideram com 46,71% da receita de 2025, graças à execução em rádio e à classificação dos streams como execuções públicas.

Qual região está crescendo mais rapidamente em receitas de publicação?

A Ásia-Pacífico apresenta a trajetória mais rápida, com um CAGR de 7,43% até 2031, liderada por China, Índia e Coreia do Sul.

Qual é o grau de concentração do cenário competitivo?

As três majors controlam cerca de 60% das arrecadações de royalties de execução pública, resultando em uma pontuação de concentração de mercado de 7.

O que impulsiona o crescimento futuro do setor?

O aumento da penetração do streaming, a monetização de vídeos de formato curto e as aquisições de catálogos por investidores institucionais sustentam o CAGR previsto de 5,88%.

Página atualizada pela última vez em: