Tamanho e Participação do Mercado de Instrumentos de Array

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.89% CAGR |

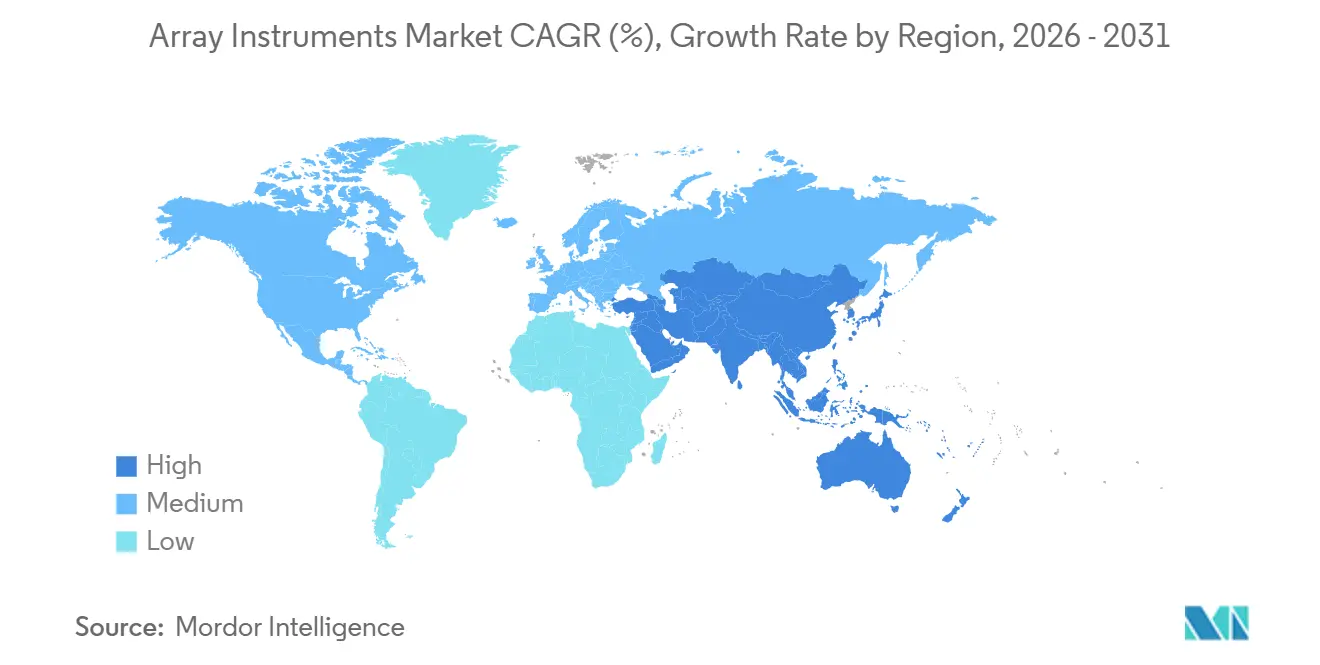

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

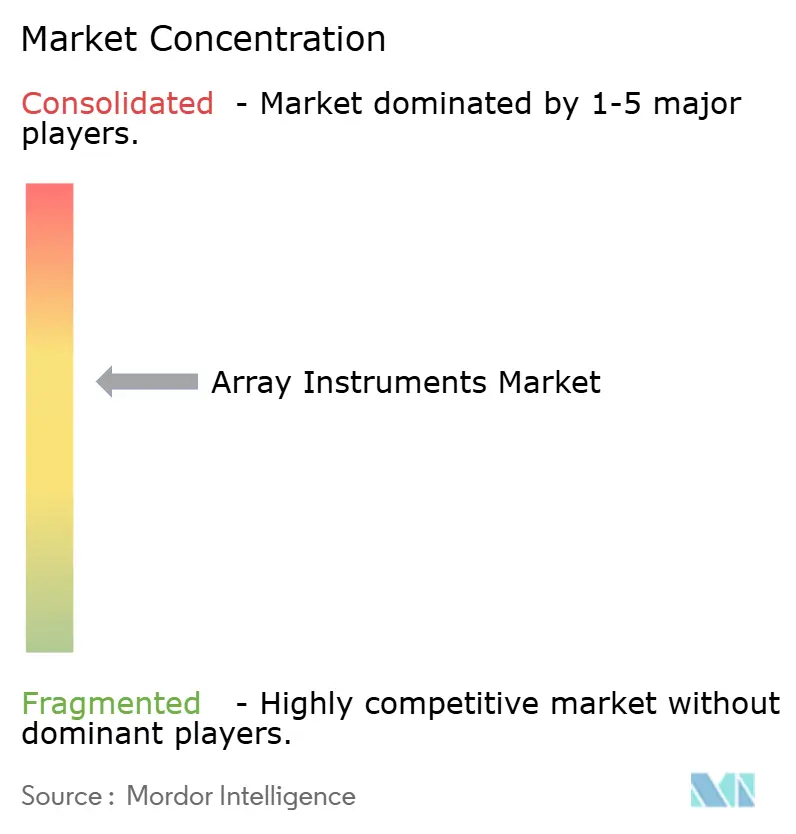

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentos de Array por Mordor Intelligence

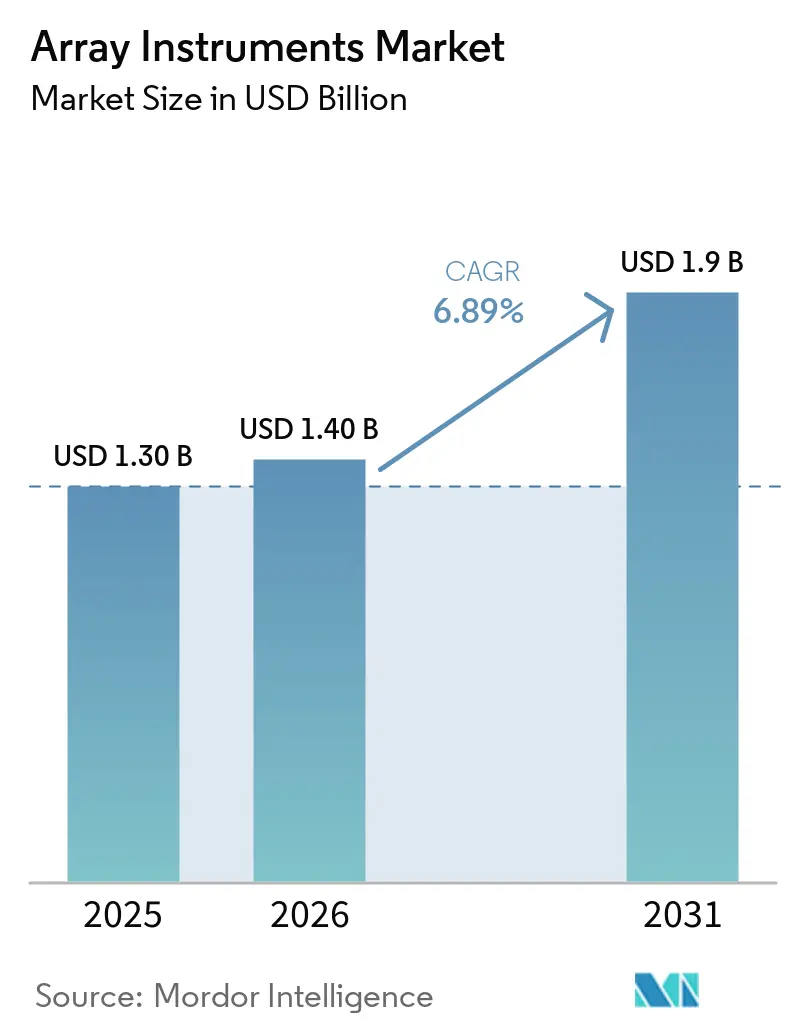

O tamanho do Mercado de Instrumentos de Array foi avaliado em USD 1,30 bilhão em 2025 e estima-se que cresça de USD 1,40 bilhão em 2026 para atingir USD 1,9 bilhão até 2031, a um CAGR de 6,89% durante o período de previsão (2026-2031).

A adoção clínica do microarray cromossômico (CMA) em genética pediátrica, o uso persistente de arrays de expressão gênica em pesquisa translacional e a rápida expansão de arrays de proteínas multiplex para controle de qualidade de vacinas estão ancorando a demanda de curto prazo. Os investimentos em automação que simplificam os fluxos de trabalho de hibridização, lavagem e imageamento estão mantendo os gastos de capital resilientes, mesmo com o sequenciamento de próxima geração (NGS) reivindicando uma parcela maior dos orçamentos de descoberta. Os fornecedores de hardware estão combatendo a pressão de preços incorporando análises de inteligência artificial (IA), expandindo a integração vertical na fabricação de sondas de oligonucleotídeos e promovendo imageadores baseados em câmera com custos de serviço vitalício mais baixos. Regionalmente, a construção de infraestrutura na Índia e na China, apoiada por aprovações locais de dispositivos e financiamento de capital de risco, está acelerando as instalações, enquanto as novas regras de diagnóstico in vitro da União Europeia estão prolongando os ciclos de vendas para desenvolvedores de kits de pequeno e médio porte.

Principais Conclusões do Relatório

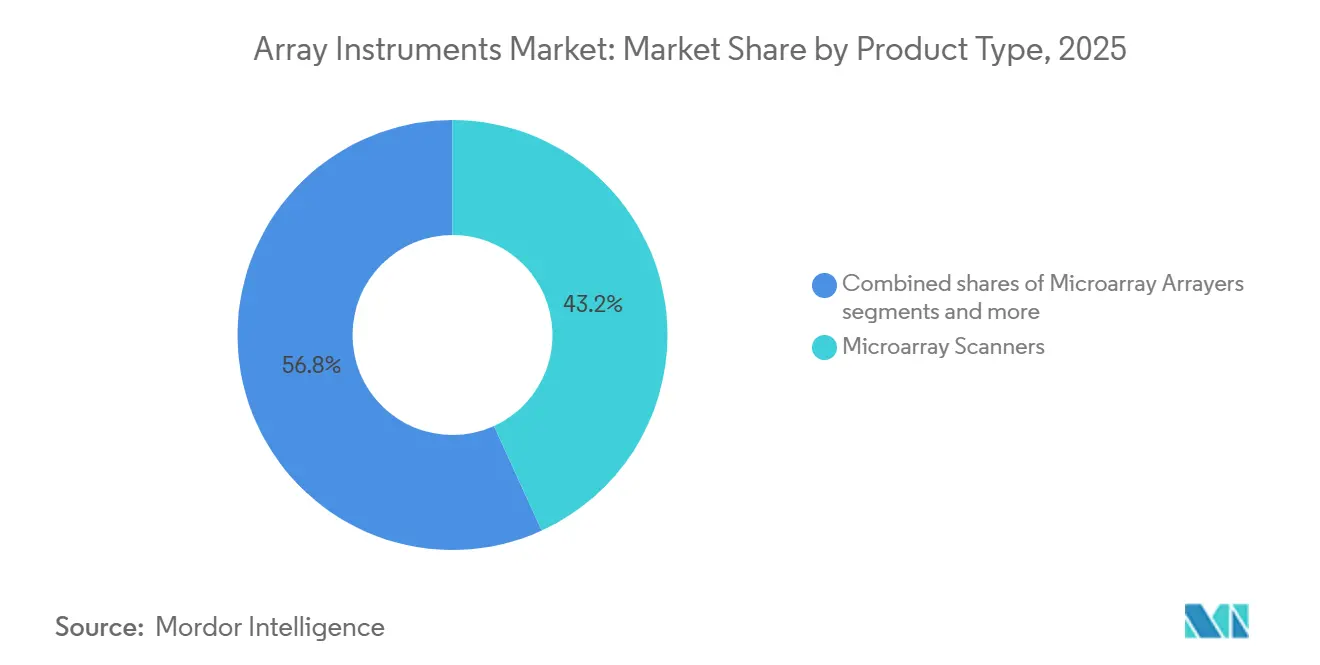

- Por tipo de produto, os scanners de microarray lideraram com 43,18% da participação do mercado de instrumentos de array em 2025, mas os sistemas de hibridização e processamento devem se expandir a um CAGR de 7,31% até 2031.

- Por aplicação, o perfil de expressão gênica representou 42,80% do mercado de instrumentos de array em 2025, e as aplicações de microarray de proteínas estão avançando a um CAGR de 7,56% até 2031.

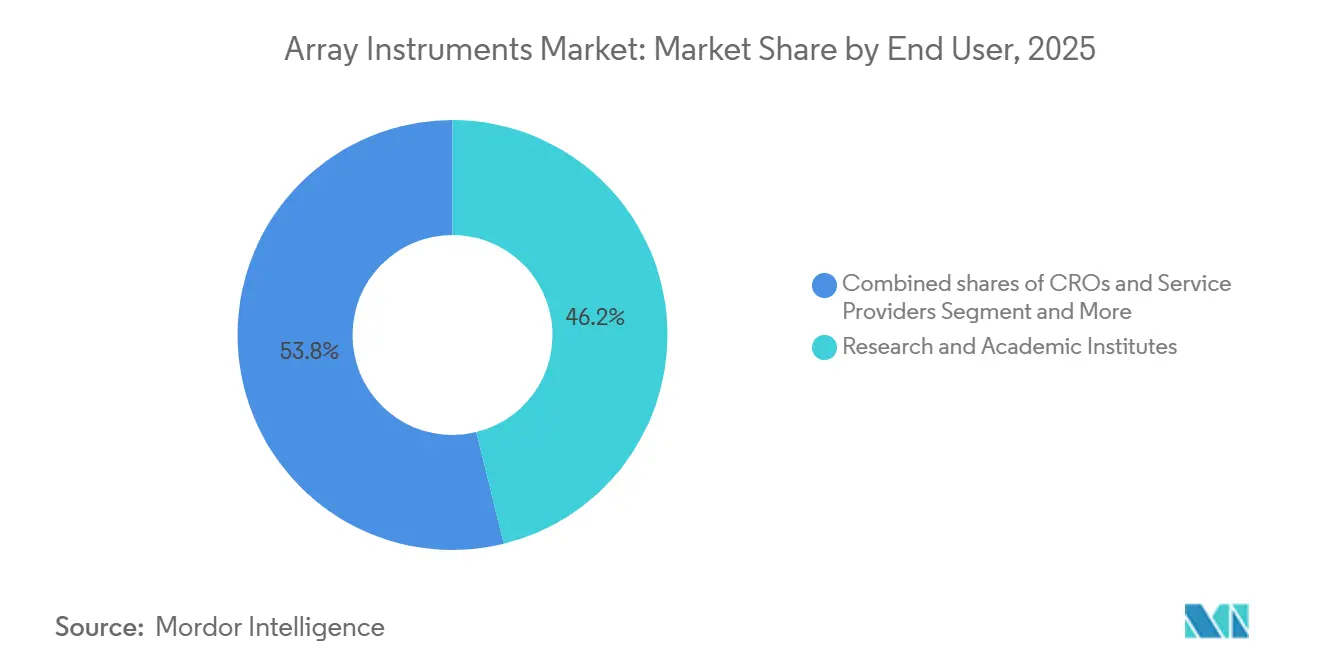

- Por usuário final, os institutos de pesquisa e acadêmicos representaram 46,17% da receita em 2025, enquanto os laboratórios clínicos e de diagnóstico estão crescendo a um CAGR de 7,43% à medida que o reembolso se consolida.

- Por geografia, a América do Norte representou 38,19% do valor de 2025, enquanto a Ásia-Pacífico está crescendo a um CAGR de 7,39% à medida que os programas nacionais de genômica ampliam a aquisição de instrumentos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Instrumentos de Array

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção do CMA como primeira linha em pediatria e citogenética acelera instalações de scanners em laboratórios clínicos | +1.8% | América do Norte, Europa, centros clínicos da APAC (cidades de Nível 1 da China, metrópoles da Índia) | Médio prazo (2-4 anos) |

| Arrays de expressão gênica e genotipagem permanecem essenciais nos fluxos de trabalho de pesquisa translacional | +1.2% | Global, concentrado em centros de P&D acadêmico/farmacêutico da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Os ciclos de renovação de capex de P&D acadêmico e farmacêutico favorecem instrumentos de microarray automatizados e de maior rendimento | +1.0% | América do Norte, Europa, APAC (China, Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| A expansão da pesquisa na APAC e a adoção de diagnósticos moleculares aumentam a demanda por instrumentos | +1.5% | Núcleo da APAC (China, Índia, Japão), transbordamento para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Microarrays proteômicos multiplexados em garantia de qualidade/controle de qualidade de vacinas e imunologia expandem a necessidade de arrayers e imageadores compactos | +0.9% | Global, adoção inicial em laboratórios de controle de qualidade farmacêutico/biotecnológico da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| O imageamento de microarray baseado em câmera reduz o custo total de propriedade em comparação com scanners laser-confocais, auxiliando a adoção em laboratórios com restrições de custo | +0.5% | Global, particularmente laboratórios emergentes da APAC, MEA e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção do CMA como Primeira Linha em Pediatria e Citogenética Acelera as Instalações de Scanners em Laboratórios Clínicos

O teste de microarray cromossômico está consolidado como o primeiro passo diagnóstico para atraso no desenvolvimento, transtorno do espectro autista e múltiplas anomalias congênitas, após reafirmações por sociedades de pediatria e genética. Os rendimentos diagnósticos atingem 20% em coortes de deficiência intelectual, uma melhoria clara em relação à cariótipagem convencional[1]John Moeschler, "Avaliação Abrangente da Criança com Deficiência Intelectual," Pediatrics, aappublications.org. Ensaios aprovados pela FDA, como o CytoScan Dx, permitem que os hospitais internalizem os testes, reduzindo pela metade os envios externos e economizando mais de USD 250.000 anualmente, além de reduzir as taxas de negação por pagadores dos EUA. Laboratórios de referência líderes como a Baylor Genetics relatam ciclos de resultados de duas semanas para arrays personalizados de 400K cobrindo mais de 5.000 genes, mantendo a utilização do scanner elevada. À medida que a clareza do reembolso se amplia e os orçamentos de capital se desbloqueiam, os laboratórios clínicos estão enfileirando compras subsequentes para substituição ou scanners adicionais alinhados com os volumes exigidos pelas diretrizes. Esses fatores sustentam o mercado de instrumentos de array mesmo com o sequenciamento ganhando participação em outros domínios.

Arrays de Expressão Gênica e Genotipagem Permanecem Essenciais nos Fluxos de Trabalho de Pesquisa Translacional

Apesar da flexibilidade do RNA-seq, os microarrays mantêm vantagens de nicho, como pipelines maduros, menor custo por amostra e menor tempo de análise. Estudos comparativos em oncologia mostram que modelos de predição de proteínas baseados em microarray têm desempenho equivalente ao RNA-seq para cânceres selecionados. A Illumina registrou USD 297 milhões em consumíveis de array para o exercício fiscal de 2025, sublinhando uma base instalada ainda grande de híbridos iScan e NextSeq 550 que executam ensaios BeadArray. O array de metilação EPIC v2.0 com 930 mil sondas eleva a capacidade semanal para mais de 3.000 amostras em um único scanner, tornando os microarrays indispensáveis para estudos de coorte longitudinais onde a continuidade da plataforma é crítica. Altas contagens de sondas combinadas com preços estáveis fidelizam laboratórios que valorizam orçamentos previsíveis. Coletivamente, esses elementos isolam um fluxo de receita considerável dentro do mercado de instrumentos de array da substituição rápida.

Os Ciclos de Renovação de Capex de P&D Acadêmico e Farmacêutico Favorecem Instrumentos de Microarray Automatizados e de Maior Rendimento

Os grandes orçamentos farmacêuticos continuam fluindo para a infraestrutura de genômica: a Regeneron gastou USD 5,85 bilhões em P&D em 2025, com projetos de múltiplos milhões de amostras impulsionando pedidos de equipamentos. Embora a demanda geral por instrumentos de ciências da vida na Danaher tenha caído em 2025, os desenvolvedores de medicamentos maduros ainda estão substituindo fornos de hibridização manuais por processadores robóticos que reduzem as taxas de erro e os pontos de contato dos técnicos. As estações de trabalho modernas podem operar em formatos de 96 poços a 3.456 poços, alinhando a fabricação de microarrays com as normas de triagem de alto conteúdo. A integração com sistemas de informação laboratorial fornece trilhas de auditoria completas exigidas para a acreditação ISO 15189. Esses ciclos de renovação, embora prolongados, adicionam um backlog constante para autoloaders, arrayers e imageadores, sustentando o mercado de instrumentos de array.

A Expansão da Pesquisa na Ásia-Pacífico e a Adoção de Diagnósticos Moleculares Aumentam a Demanda por Instrumentos

O segmento de diagnósticos moleculares da Índia deve crescer significativamente, impulsionado pela descentralização da capacidade laboratorial iniciada pela COVID. Campeões domésticos como MedGenome e Molbio estão ampliando instalações credenciadas pela CAP e plataformas de PCR portáteis, construindo uma base de clientes que posteriormente investe em microarrays para ensaios de número de cópias e metilação. Na China, a Berry Genomics obteve aprovação da NMPA para o NovaSeq 6000Dx-CN-BG em 2025, uma aprovação marcante que aumentou a confiança na regulamentação de instrumentos genômicos. O capital de risco, exemplificado pelo investimento Série A de USD 6 milhões da 4baseCare, continua a financiar laboratórios de oncologia de precisão que combinam serviços de NGS e microarray. A convergência do afrouxamento regulatório e dos influxos de capital garante que a APAC superará os mercados maduros na adição de scanners de array, processadores e automação auxiliar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por NGS (RNA-seq, WES/WGS) em descoberta e muitas aplicações de genotipagem/CNV | -1.3% | Global, mais pronunciado em instituições de pesquisa da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alto custo inicial do instrumento e custo total de propriedade (scanners, processadores automatizados) | -0.8% | Global, particularmente restritivo em laboratórios emergentes da APAC, MEA e América do Sul | Médio prazo (2-4 anos) |

| Variabilidade de reembolso e controles de utilização por pagadores retardam a adoção clínica fora de indicações selecionadas | -0.6% | América do Norte (pagadores comerciais dos EUA), Europa (sistemas nacionais de saúde) | Médio prazo (2-4 anos) |

| Controles de exportação/sanções que limitam o acesso a lasers/óptica/eletrônica restringem instalações na Rússia e em mercados selecionados | -0.4% | Rússia, China (entidades D:1/D:5), jurisdições sancionadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por NGS em Descoberta e Muitas Aplicações de Genotipagem/CNV

O custo decrescente do sequenciamento e sua amplitude independente de sondas deslocaram o financiamento do NIH e o impulso acadêmico em direção a ensaios de RNA-seq, exoma completo e genoma completo. O Colégio Americano de Genética Médica esclareceu em 2024 que o sequenciamento do genoma pode substituir o CMA para algumas indicações do neurodesenvolvimento[2]Colégio Americano de Genética Médica, "Adendo de 2024 sobre Testes de CMA," nature.com. A receita de array da Illumina caiu para 8% do total em 2025, enquanto o sequenciamento representou uma parcela significativa. No entanto, os arrays permanecem preferidos para epidemiologia de metilação em larga escala e certos fluxos de trabalho de agrigenômica devido ao menor custo por amostra. O equilíbrio resulta em uma erosão gradual, não abrupta, no mercado de instrumentos de array.

Alto Custo Inicial do Instrumento e Custo Total de Propriedade

Os scanners de entrada começam em USD 16.500, enquanto os modelos de seis cores custam USD 73.500 antes dos fornos de hibridização e lavadoras. As regras de IVDR da UE agora colocam a maioria dos dispositivos sob revisão de organismos notificados, inflacionando os custos de certificação para fornecedores de kits e, consequentemente, elevando os preços finais dos instrumentos. Os fabricantes menores devem amortizar os gastos regulatórios em menos unidades, prolongando os períodos de retorno para os compradores. Alguns fornecedores estão respondendo com modelos de aluguel de reagentes ou pagamento por teste, mas a adoção fora da América do Norte permanece modesta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Automação Impulsiona o Crescimento dos Sistemas de Hibridização

Os sistemas de hibridização e processamento estão se expandindo a um CAGR de 7,31% à medida que os laboratórios automatizam o manuseio e a lavagem de lâminas para aumentar a reprodutibilidade. O ritmo mais rápido deste segmento contrasta com a categoria madura de scanners, que ainda representou 43,18% da receita de 2025 no mercado de instrumentos de array. A dispersão de preços varia de unidades GenePix recondicionadas por USD 16.500 a modelos SpotLight Turbo por USD 73.500, alinhando os orçamentos em diferentes níveis de recursos.

O agrupamento de automação é agora central para as aquisições; as linhas de processamento modernas combinam imageadores sCMOS com manipuladores de líquidos com código de barras, alimentando dados diretamente para o LIMS para trilhas de auditoria de IVDR. O mercado de instrumentos de array para sistemas de hibridização está posicionado para capitalizar essa demanda impulsionada pela conformidade, enquanto as inovações em câmeras que alcançam alta eficiência quântica mantêm as curvas de custo total favoráveis. Os mercados emergentes no Sudeste Asiático e na África frequentemente saltam para esses imageadores, contornando os predecessores baseados em laser e oferecendo aos fornecedores potencial de crescimento em novas unidades.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Microarrays de Proteínas Superam a Expressão Gênica

Os arrays de proteínas devem crescer 7,56% ao ano à medida que os desenvolvedores de vacinas e anticorpos monoclonais migram para imunoensaios de alta densidade e baixo volume. A expressão gênica representou 42,80% da receita de 2025, mas enfrenta a concorrência do RNA-seq. Notavelmente, os ganhos de tamanho do mercado de instrumentos de array em aplicações de proteínas decorrem de um retorno mais rápido: o processamento em pilar de silício de 192 amostras em 2 horas versus um processo de um dia inteiro.

A agrigenômica protege a demanda de base para arrays de genotipagem. Os painéis Axiom de trigo e videira, cada um excedendo 20.000 marcadores SNP, mantêm um rendimento constante nas frotas iScan existentes. À medida que os chips de captura líquida como o Bra1K proliferam, os laboratórios integram spotters e imageadores otimizados para fluxos de trabalho de formato misto, ampliando o conjunto de instrumentos no mercado.

Por Usuário Final: Laboratórios Clínicos Aceleram à Medida que os Caminhos de Reembolso se Consolidam

Os institutos de pesquisa representaram 46,17% da receita de 2025, mas o impulso de crescimento agora se inclina para os laboratórios clínicos, que registraram um CAGR de 7,43%. Os ensaios de CMA aprovados pela FDA reduzem as negações dos pagadores, levando os hospitais infantis a adquirir scanners e hibridizadores adicionais. Essas transações elevam o tamanho do mercado de instrumentos de array para o segmento clínico, mesmo com os ciclos de renovação acadêmica se prolongando.

O P&D farmacêutico e biotecnológico mantém os volumes de autoloader saudáveis. Os investimentos em multi-ômicas da Regeneron ilustram a alocação sustentada de capital em hardware de array de alto rendimento. As organizações de pesquisa contratada, por sua vez, atuam como amortecedores, preenchendo a capacidade deixada por universidades com recursos limitados e impulsionando o consumo de consumíveis nos scanners existentes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte representou 38,19% da receita de 2025, impulsionada pelas aprovações de dispositivos pela FDA e pelos frameworks estabelecidos de pagadores. Os hospitais que estão internalizando o CMA sustentam a demanda recorrente de consumíveis. O mercado de instrumentos de array na região é estável, mas maduro, com substituições em vez de instalações em campo aberto impulsionando as vendas de unidades.

A Ásia-Pacífico é a locomotiva, expandindo-se a um CAGR de 7,39% até 2031. O boom de diagnósticos da Índia, aliado às aprovações da NMPA da China para instrumentos médicos, libera a demanda reprimida por scanners e hibridizadores[3]Scispot, "Diagnósticos Moleculares na Índia," scispot.com. Os influxos de financiamento, como o apoio da Temasek à Molbio e a participação da Novo Holdings na MedGenome, garantem que o capital esteja disponível para equipar novos laboratórios com arrays e sequenciadores.

A Europa enfrenta filas de certificação relacionadas ao IVDR que estão amortecendo as vendas de curto prazo, embora plataformas com marcação CE, como o QIAstat-Dx, demonstrem que a conformidade é alcançável. Os ciclos de atualização de longo prazo dependem da rapidez com que os pequenos fabricantes de kits conseguem revalidar sob o regime mais rigoroso. Em outros lugares, a América Latina e a África estão adotando imageadores baseados em câmera agrupados em acordos de aluguel de reagentes que contornam o alto capex, expandindo assim a base de instalação futura, embora a partir de uma base baixa.

Cenário Competitivo

O campo apresenta concentração moderada. Illumina, Agilent, Thermo Fisher e Danaher alavancam extensas bases instaladas, mas a receita de array da Illumina caiu nas vendas corporativas em 2025, destacando a canibalização pelo sequenciamento. A Agilent respondeu com a aquisição da BIOVECTRA por USD 915 milhões para consolidar as capacidades de síntese de sondas e proteger as margens. A aliança da Thermo Fisher com a NVIDIA traz diferenciação por IA, enquanto a Danaher integra os ativos da Beckman Coulter e da Molecular Devices para venda cruzada de suítes de automação.

Participantes de nicho, incluindo Innopsys, SCIENION e Arrayjet, desenvolvem spotters flexíveis e imageadores compactos que se encaixam em nichos proteômicos ou agrigenômicos. Sua agilidade compensa as desvantagens de escala, permitindo-lhes vencer licitações específicas de aplicação. O potencial de espaço em branco é maior em scanners baseados em câmera que evitam lasers sujeitos a controles de exportação, prometendo crescimento em mercados emergentes. No geral, as estratégias dos fornecedores giram em torno do agrupamento de hardware, software e consumíveis em ecossistemas ricos em dados que fidelizam os clientes e estabilizam o mercado de instrumentos de array.

Líderes do Setor de Instrumentos de Array

Illumina Inc

Agilent Technologies

Thermo Fisher Scientific

Danaher Corporation

SCIENION

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Thermo Fisher e NVIDIA começaram a incorporar IA em instrumentos de laboratório, sinalizando uma mudança centrada em software.

- Janeiro de 2025: A Vibrant Sciences apresentou um array de proteínas de silício com 400 antígenos processando 192 amostras em duas horas.

Escopo do Relatório do Mercado Global de Instrumentos de Array

De acordo com o escopo do relatório, os instrumentos de array são ferramentas laboratoriais essenciais usadas para detectar e quantificar moléculas biológicas, como DNA, RNA ou proteínas, medindo a hibridização em milhares de pontos microscópicos simultaneamente. Esses sistemas geralmente compreendem hardware especializado para fabricação, processamento e aquisição de dados.

O mercado de instrumentos de array é segmentado por tipo de produto, aplicações, usuários finais e geografia. Com base no tipo de produto, o mercado é segmentado em scanners de microarray, arrayers/spotters de microarray, sistemas de hibridização/processamento e estações de trabalho automatizadas e autoloaders. Com base nas aplicações, o mercado é segmentado em perfil de expressão gênica, genotipagem/análise de SNP, análise de microarray cromossômico (aCGH/CMA), metilação de DNA/epigenética, aplicações de microarray de proteínas, descoberta de medicamentos e descoberta de biomarcadores. Por usuários finais, o mercado é segmentado em institutos de pesquisa e acadêmicos, empresas farmacêuticas e de biotecnologia, laboratórios clínicos/de diagnóstico, CROs e prestadores de serviços, laboratórios governamentais e sem fins lucrativos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Scanners de Microarray |

| Arrayers/Spotters de Microarray |

| Sistemas de Hibridização/Processamento (lavadoras, fornos, processadores) |

| Estações de Trabalho Automatizadas e Autoloaders |

| Perfil de Expressão Gênica |

| Genotipagem/Análise de SNP |

| Análise de Microarray Cromossômico (aCGH/CMA) |

| Metilação de DNA/Epigenética |

| Aplicações de Microarray de Proteínas (proteômica, imunoensaio) |

| Descoberta de Medicamentos e Descoberta de Biomarcadores |

| Institutos de Pesquisa e Acadêmicos |

| Empresas Farmacêuticas e de Biotecnologia |

| Laboratórios Clínicos/de Diagnóstico |

| CROs e Prestadores de Serviços |

| Laboratórios Governamentais e Sem Fins Lucrativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Scanners de Microarray | |

| Arrayers/Spotters de Microarray | ||

| Sistemas de Hibridização/Processamento (lavadoras, fornos, processadores) | ||

| Estações de Trabalho Automatizadas e Autoloaders | ||

| Por Aplicação | Perfil de Expressão Gênica | |

| Genotipagem/Análise de SNP | ||

| Análise de Microarray Cromossômico (aCGH/CMA) | ||

| Metilação de DNA/Epigenética | ||

| Aplicações de Microarray de Proteínas (proteômica, imunoensaio) | ||

| Descoberta de Medicamentos e Descoberta de Biomarcadores | ||

| Por Usuário Final | Institutos de Pesquisa e Acadêmicos | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Laboratórios Clínicos/de Diagnóstico | ||

| CROs e Prestadores de Serviços | ||

| Laboratórios Governamentais e Sem Fins Lucrativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a demanda global por instrumentos de array?

O mercado de instrumentos de array está se expandindo a um CAGR de 6,9% de 2026 a 2031, à medida que a genética clínica, a proteômica e a construção de laboratórios na APAC compensam a substituição pelo sequenciamento.

Qual categoria de produto está registrando os ganhos mais rápidos?

Os sistemas de hibridização e processamento lideram o crescimento a 7,31% ao ano, pois os laboratórios estão automatizando a lavagem e a incubação para aumentar o rendimento.

Os microarrays de proteínas estão substituindo o ELISA nos testes de vacinas?

Sim, os arrays baseados em silício que processam 192 amostras em duas horas estão substituindo os longos processos de ELISA, impulsionando um CAGR de 7,56% até 2031 para as aplicações de array de proteínas.

Por que os mercados da APAC são críticos para as vendas futuras?

A China e a Índia estão ampliando a infraestrutura de diagnóstico molecular e obtendo aprovações regulatórias locais, elevando a receita da Ásia-Pacífico em 7,39% ao ano.

Página atualizada pela última vez em: