Tamanho e Participação do Mercado de Streaming de Música

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

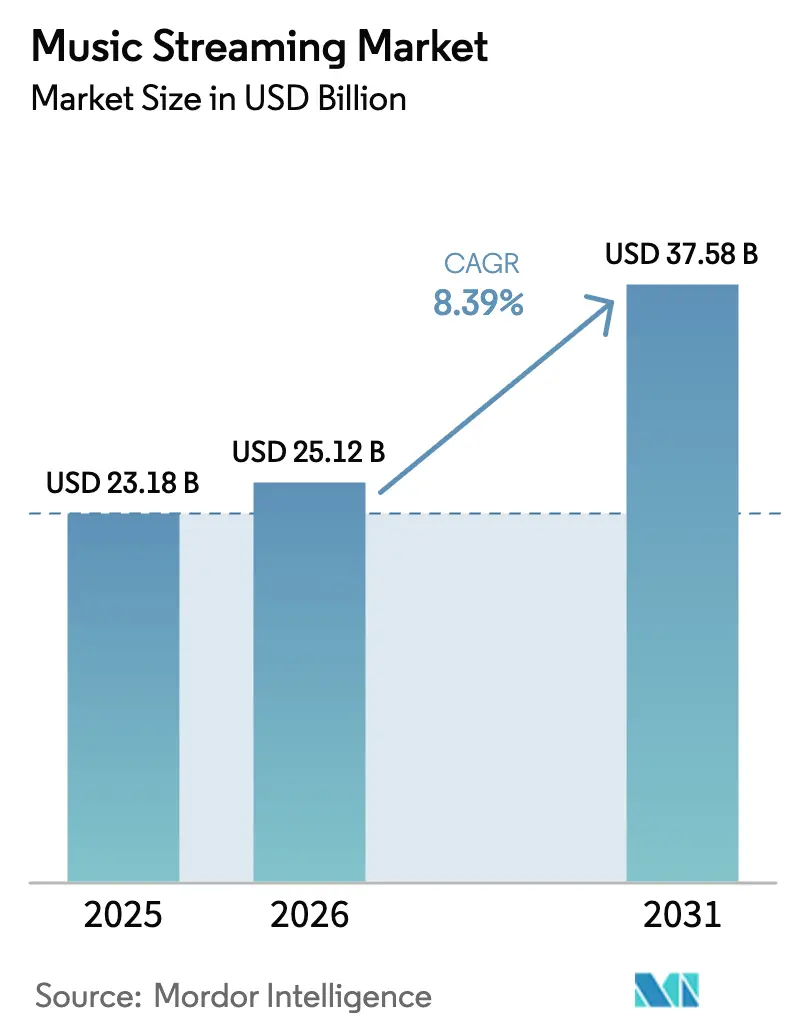

| Tamanho do Mercado (2026) | 25.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.39% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Streaming de Música por Mordor Intelligence

O tamanho do mercado de streaming de música deve crescer de USD 23,18 bilhões em 2025 para USD 25,12 bilhões em 2026 e está previsto para atingir USD 37,58 bilhões até 2031 a um CAGR de 8,39% no período de 2026-2031. O total de assinantes ultrapassou 752 milhões em 2024, e o streaming já representa 69% de toda a receita de música gravada, sublinhando o papel central do canal na economia musical global [2]Mark Sutherland, "As Assinaturas de Streaming Disparam para 752 Milhões," Music Week, musicweek.com . A intensidade competitiva está aumentando à medida que a descoberta curada por IA, o áudio lossless premium e os pacotes de operadoras de telecomunicações redefinem as expectativas dos usuários e reduzem os custos de troca. Os padrões de crescimento estão divergindo: a América do Norte retém a maior fatia regional, mas territórios emergentes como o Oriente Médio e a África estão se expandindo em taxas de dois dígitos graças ao acesso mobile-first e planos de preços mais baixos. Ao mesmo tempo, o aumento das taxas de licenciamento e a crescente pressão dos artistas por modelos de royalties centrados nos fãs estão comprimindo as margens e forçando as plataformas a explorar novas alavancas de receita.

Principais Conclusões do Relatório

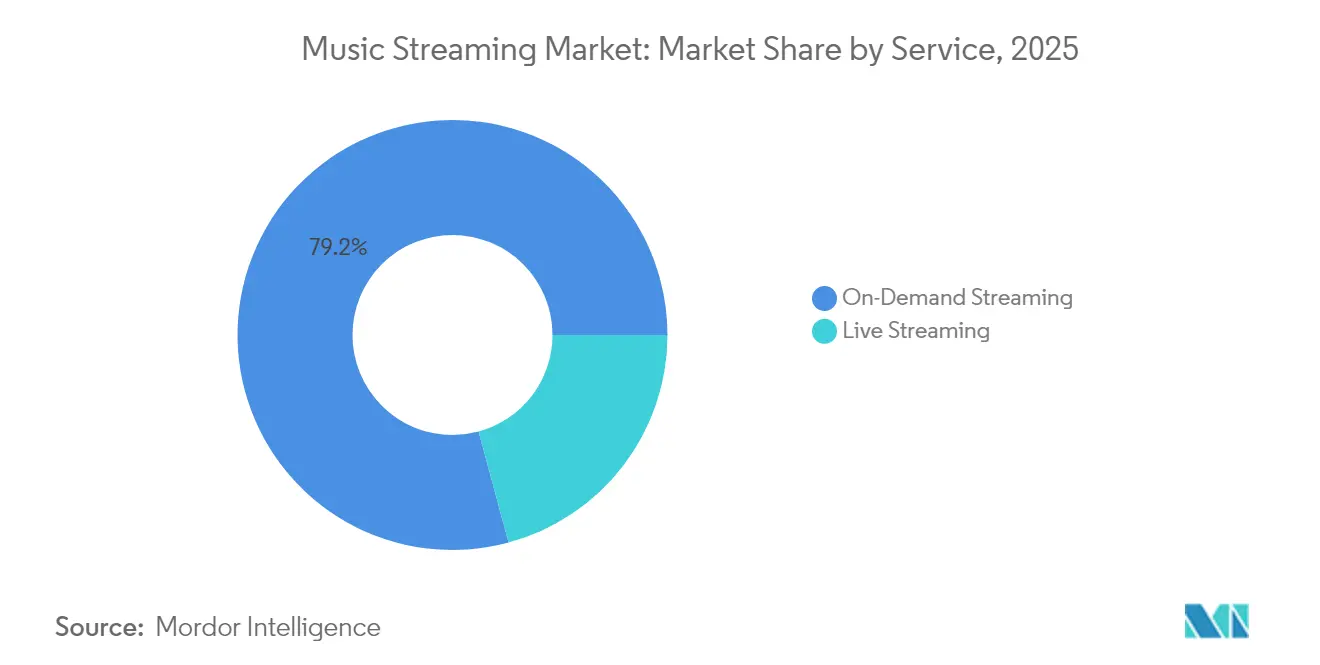

- Por serviço, o streaming Sob Demanda liderou com 79,20% da participação do mercado de streaming de música em 2025, enquanto o Streaming ao Vivo avança a um CAGR de 15,12% até 2031.

- Por modelo de receita, o segmento de Assinatura deteve 64,20% do tamanho do mercado de streaming de música em 2025; as opções Suportadas por Anúncios devem se expandir a um CAGR de 8,72% no período de 2026-2031.

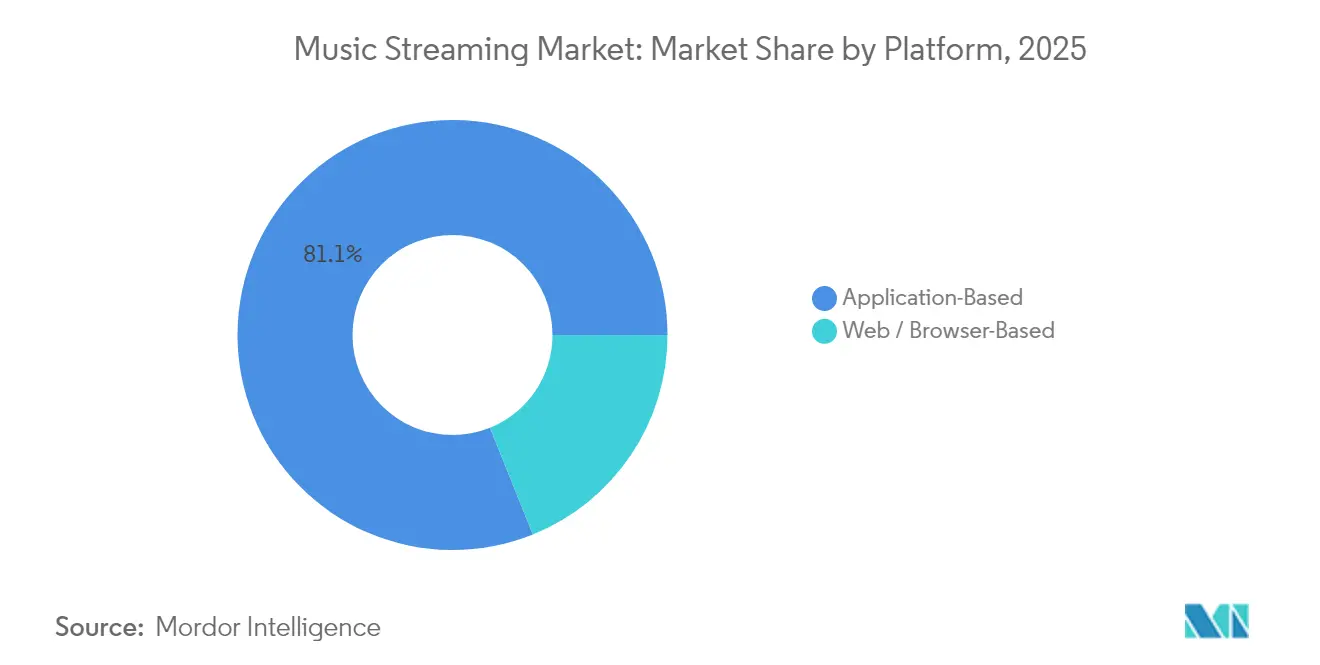

- Por plataforma, a escuta Baseada em Aplicativo representou 81,10% do tamanho do mercado de streaming de música em 2025, enquanto o acesso Baseado em Navegador deve crescer a um CAGR de 9,94%.

- Por tipo de conteúdo, o Áudio dominou com 74,20% de participação no mercado de streaming de música em 2025, enquanto o uso de Vídeo deve crescer a um CAGR de 11,52%.

- Por usuário final, os ouvintes Individuais detinham 62,10% de participação em 2025; o segmento Comercial avança mais rapidamente a um CAGR de 13,56% até 2031.

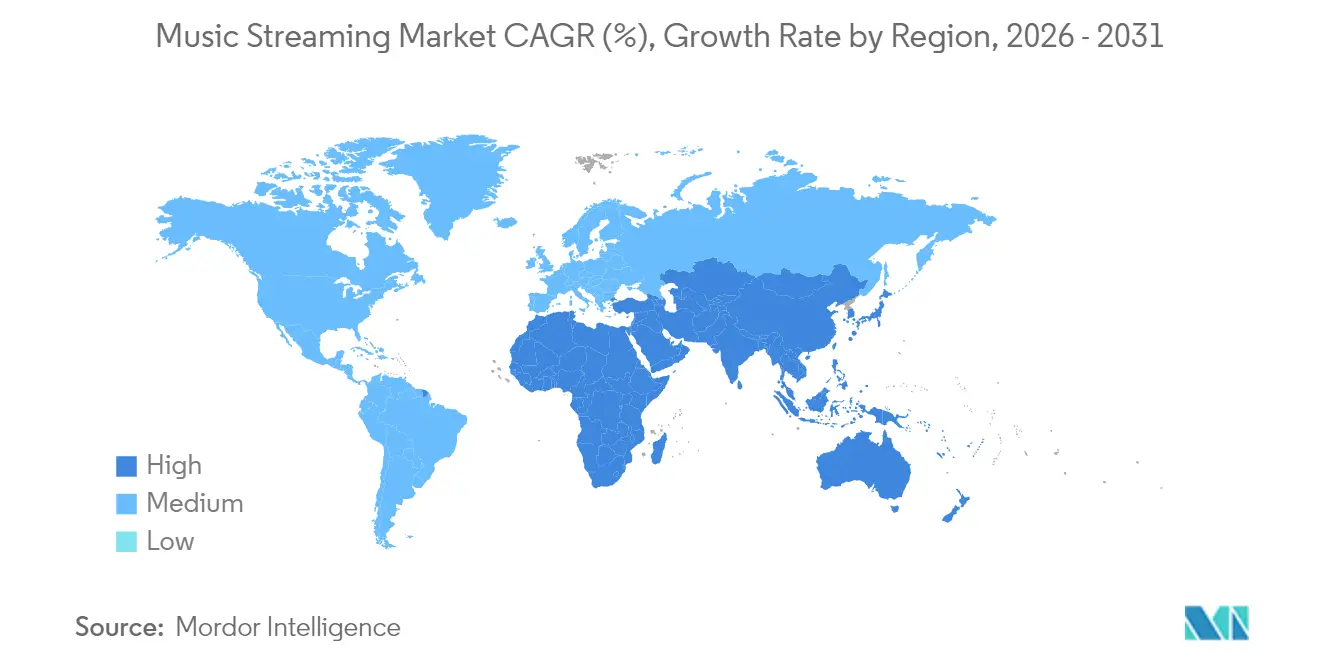

- Por geografia, a América do Norte capturou 33,40% da participação do mercado de streaming de música em 2025, mas a região do Oriente Médio e África está no caminho para um CAGR de 16,90%.

- Spotify, Apple Music, Amazon Music, Tencent Music Entertainment e YouTube Music detinham coletivamente 72% da receita global em 2024, com o Spotify sozinho com 32,2% de participação musicweek.com.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Streaming de Música

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de assinaturas pagas em mercados emergentes | +2.5% | Sudeste Asiático, MENA, África Subsaariana, América Latina | Médio prazo (2-4 anos) |

| Integração de podcasts e conteúdo de áudio falado | +1.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Planos de streaming em pacote com operadoras de telecomunicações | +1.8% | África, Oriente Médio, Sul da Ásia | Médio prazo (2-4 anos) |

| Áudio lossless e espacial habilitado por 5G | +0.9% | Europa, América do Norte, Leste Asiático | Longo prazo (≥ 4 anos) |

| Personalização Curada por IA | +1.1% | Global | Curto prazo (≤ 2 anos) |

| Integrações com Carros Conectados | +0.6% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo de Assinaturas Pagas em Mercados Emergentes

As adições de assinantes no Sudeste Asiático, MENA e África Subsaariana estão remodelando o mercado de streaming de música, pois 78,4% dos novos usuários de 2024 originaram-se dessas regiões. O crescente número de proprietários de smartphones, planos de dados baratos e catálogos culturalmente localizados estão acelerando a adoção formal onde os formatos físicos nunca escalaram. As plataformas chinesas contabilizaram 190 milhões de ouvintes pagantes, o grupo pago da Índia ainda está abaixo de 2% da população, mas está se expandindo acima de 22% ao ano, e o MENA deriva 99,5% da receita de música gravada do streaming. Atualizações de interface multilíngue, armazenamento em cache offline, microprecificação diária e códigos de presente pré-pagos continuam a reduzir as barreiras de entrada. Consequentemente, os principais serviços relatam crescimento de dois dígitos mesmo com receita média por usuário (ARPU) modesta, posicionando os territórios emergentes para entregar a maior parte dos ganhos absolutos de assinantes até 2030.

Integração de Podcasts e Áudio Não Musical Impulsionando o Tempo Médio Gasto

As plataformas que distribuem podcasts ao lado de músicas estão realizando aumentos de 41% na duração das sessões, uma métrica intimamente ligada tanto ao inventário de anúncios quanto à redução de churn [3]Conselho Editorial da Frontiers, "Retenção de Usuários em Streams de Áudio Híbridos," Frontiers in Artificial Intelligence, frontiersin.org . Nos Estados Unidos, a diversificação de conteúdo tornou-se uma proteção contra a desaceleração das atualizações de assinaturas, pois o crescimento da receita esfriou para 3,6% em 2024. Os catálogos de conteúdo falado também reduzem os royalties devidos às grandes gravadoras, reequilibrando a alavancagem nas negociações. Criadores independentes ganham exposição segura para marcas, e os mecanismos de inserção dinâmica de anúncios monetizam nichos de alto engajamento, como crimes reais e bem-estar, com CPMs que frequentemente superam os da música. A promoção cruzada entre playlists, shows ao vivo e episódios de podcast aprofunda a fidelidade ao ecossistema, reforçando ainda mais os funis de conversão premium.

Planos de Streaming em Pacote com Operadoras de Telecomunicações Expandindo a Base Endereçável

As parcerias com operadoras estão desbloqueando novos grupos pagantes onde a penetração de cartão de crédito é baixa. O pacote Apple Music da Airtel em 2025 para clientes de Wi-Fi e pós-pagos indianos imediatamente ampliou o acesso a milhões que anteriormente faziam streaming por meio de planos suportados por anúncios [4]Airtel Communications, "Airtel Leva o Apple Music para Clientes Wi-Fi e Pós-Pagos," Airtel, airtel.com. Na África, os passes de música da MTN com preços inferiores a USD 1 por mês escalaram rapidamente aproveitando a cobrança por tempo de antena e o uso de dados com tarifa zero telecomlead.com. Para as plataformas, a cobrança em pacote reduz os custos de aquisição e o churn no back-end. Para as operadoras, os serviços aumentam a receita média por usuário e reduzem a rotatividade de assinantes, criando efeitos de rede virtuosos em mercados onde os ciclos de SIM pré-pago dominam.

5G e Computação de Borda Habilitando a Adoção de Áudio Lossless e Espacial

O aumento da largura de banda e a menor latência permitem que streams FLAC e Dolby Atmos carreguem instantaneamente, estimulando um segmento premium dentro do mercado de streaming de música ieee.org. Os operadores europeus já realizam pilotos de fatiamento de rede dedicados ao áudio, garantindo entrega ininterrupta durante os horários de pico. A fidelidade aprimorada satisfaz os segmentos de audiófilos e capacita os artistas a apresentar mixagens imersivas. Como os catálogos de taxa de bits mais alta acionam atualizações de plano, as gravadoras e plataformas capturam receita incremental enquanto elevam a diferenciação percebida em relação aos aplicativos sociais focados em vídeo que enfatizam prévias curtas em vez de músicas completas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de licenciamento de conteúdo | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Regimes de direitos autorais regionais fragmentados | -0.8% | Global | Médio prazo (2-4 anos) |

| Baixa Disposição a Pagar por Assinatura | -1.4% | América Latina, África, partes da Ásia | Curto prazo (≤ 2 anos) |

| Intensificação das Disputas de Royalties com Artistas | -0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Licenciamento de Conteúdo Comprimindo as Margens

Os desembolsos com royalties permanecem próximos a 70% da receita das plataformas; o Spotify sozinho transferiu mais de USD 10 bilhões para os detentores de direitos em 2024. Os provedores de médio porte carecem de escala comparável e renda diversificada, levando a saídas ou consolidações. À medida que as grandes gravadoras fazem lobby por estruturas de "Streaming 2.0" que segmentam os planos de usuários e aumentam as taxas por stream, as curvas de custo ameaçam a lucratividade mesmo para os líderes. Para defender as margens, os serviços aceleram programas diretos para artistas, podcasts originais e modelos de precificação dinâmica, mas essas mudanças exigem investimentos iniciais pesados.

Intensificação das Disputas de Royalties com Artistas Sobre Modelos Centrados nos Fãs

O pagamento pro-rata do streaming entrega menos de USD 0,0032 por stream no Spotify, um valor que muitos músicos consideram insustentável. A Universal Music e a Deezer introduziram uma abordagem centrada no usuário em 2024, prometendo maior alinhamento entre os valores das assinaturas e a escuta individual. Embora os artistas estabelecidos tendam a se beneficiar, os independentes temem a redução do pool. A incerteza nas negociações retarda as janelas de catálogo em alguns territórios e pode elevar as taxas de licenciamento se os grandes detentores de direitos conseguirem remodelar a economia a seu favor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Streaming ao Vivo Ganha Impulso

O Streaming ao Vivo gerou o CAGR mais rápido de 15,12% entre 2026-2031, embora os modelos Sob Demanda tenham detido 79,20% da receita total em 2025. O tamanho do mercado de streaming de música para eventos ao vivo está escalando à medida que o 5G erradica a latência, permitindo reações dos fãs em tempo real, gorjetas e lançamentos exclusivos de mercadorias. As plataformas hospedam festivais digitais que alcançam geografias onde as turnês físicas ainda são raras. Em contraste, o crescimento Sob Demanda na América do Norte desacelerou para 3,6% à medida que as bibliotecas atingiram a saturação e os custos de aquisição de clientes aumentaram. Os provedores agora agrupam singles exclusivos ou passes de bastidores para revitalizar os catálogos sob demanda e fazer vendas cruzadas para formatos ao vivo, borrando os limites de uso.

A adoção do streaming ao vivo também se correlaciona com a economia dos criadores: os streams com ingressos frequentemente rendem aos artistas percentuais maiores do que as divisões de royalties padrão, motivando os artistas a agendar shows digitais recorrentes. Para os ouvintes, as reações com emojis interativos e enquetes em tempo real enriquecem as experiências comunitárias que a reprodução sob demanda não consegue replicar. Consequentemente, os lançamentos híbridos que combinam um álbum de estúdio pré-gravado com uma performance ao vivo na semana de lançamento estão se tornando normativos, entrelaçando ambos os modos de serviço em um único arco de campanha. Essas sinergias reforçam a fidelidade dos usuários e diversificam a monetização para os detentores de direitos no mercado de streaming de música.

Por Modelo de Receita: O Segmento Suportado por Anúncios Ganha Tração

Os planos de assinatura entregaram 64,20% do faturamento de 2025, mas a escuta suportada por anúncios deve registrar um CAGR de 8,72% e comandará uma fatia crescente do tamanho do mercado de streaming de música até 2031. Os ventos econômicos contrários e as lacunas regionais de ARPU alimentam a migração dos consumidores para opções sem custo. Ao mesmo tempo, os anúncios de áudio programáticos obtêm CPMs crescentes à medida que as marcas segmentam públicos com base em humor, atividade e indicadores de localização. A receita de publicidade do Spotify no quarto trimestre de 2024 subiu 7% com base em uma expansão de 12% nos usuários ativos mensais suportados por anúncios.

Os planos gratuitos também funcionam como funis de integração: aproximadamente 45% das inscrições premium do Spotify em 2024 originaram-se do grupo suportado por anúncios. Enquanto isso, os modelos de assinatura se diversificam em planos duo, família, estudante e alta fidelidade, cada um atendendo a grupos distintos de disposição a pagar. Upsells por tempo limitado, como audiolivros ou pré-vendas de shows, incentivam os usuários a migrar para planos superiores. À medida que as condições econômicas variam por região, a monetização de dupla via oferece flexibilidade para as plataformas extraírem o máximo de valor vitalício em todo o mercado global de streaming de música.

Por Plataforma: O Acesso Baseado em Navegador Cresce Rapidamente

Os aplicativos nativos capturaram 81,10% das horas de escuta em 2025, mas as sessões via navegador estão crescendo a um CAGR de 9,94%, o mais rápido de qualquer fatia de plataforma. Os desenvolvedores exploram aplicativos web progressivos para contornar as comissões de 15-30% das lojas de aplicativos, liberando margem para royalties de artistas ou preços com desconto. Em mercados emergentes com armazenamento limitado, os usuários apreciam evitar downloads de 200 MB, e as pegadas mais leves reduzem o churn impulsionado pela "fadiga de aplicativos".

Ainda assim, o software nativo mantém vantagem na reprodução offline e nas integrações profundas com o sistema operacional, como widgets e assistentes de voz. Portanto, as principais marcas adotam uma abordagem omnicanal, garantindo paridade de interface e bibliotecas sincronizadas independentemente do ponto de entrada escolhido pelos usuários. O progresso dos navegadores pode, em última análise, moderar a alavancagem dos guardiões exercida pelos ecossistemas móveis dominantes, deslocando o poder de barganha para os serviços de streaming no mercado mais amplo de streaming de música.

Por Tipo de Conteúdo: O Vídeo Impulsiona o Crescimento do Engajamento

Os streams de áudio retiveram 74,20% de participação na receita em 2025, mas o consumo de vídeo avança a um CAGR de 11,52%, impulsionado por clipes de formato curto no TikTok e YouTube como alimentadores para faixas completas. As gravadoras exploram reels de bastidores e vídeos verticais para aumentar a visibilidade no dia do lançamento e, em seguida, redirecionam o tráfego para assinaturas de áudio pagas. A integração de letras sincronizadas, comentários em tempo real e funções de "dueto" dos fãs eleva a fidelidade.

Os podcasts e outros ativos de conteúdo falado continuam se expandindo à medida que as plataformas investem em talentos exclusivos, reduzindo ainda mais a dependência das licenças das gravadoras. A inserção dinâmica de anúncios em conteúdo episódico comanda taxas premium, enquanto as promoções lidas pelos apresentadores cultivam uma confiança íntima na marca. A experimentação com formatos multimodais — como vídeos musicais interativos do tipo escolha-sua-própria-aventura — ilustra as fronteiras convergentes entre áudio, vídeo e jogos dentro do mercado de streaming de música.

Análise Geográfica

A América do Norte reteve 33,40% da receita de 2025, mas o crescimento moderou para 3,6% com sinais de saturação. Os Estados Unidos celebraram o marco de 100 milhões de assinantes pagos em março de 2025, levando as plataformas a extrair maior ARPU por meio de planos de alta fidelidade, audiolivros e pacotes de podcasts. O Canadá mostra tendências paralelas, com reguladores revisando propostas de fusão para salvaguardar a diversidade de catálogos.

O Oriente Médio e África é o território de crescimento mais rápido, com uma perspectiva de CAGR de 16,90% até 2031. Os investimentos da Visão 2030 da Arábia Saudita e as reformas de direitos autorais favoráveis ao streaming dos Emirados Árabes Unidos incentivam tanto a produção local quanto o licenciamento de catálogos estrangeiros. O MENA gerou um salto de receita de 22,8% em 2024, dos quais mais de 99% originaram-se do streaming. A campeã regional Anghami aumentou as contas premium em 18% ano a ano ao integrar redes de podcasts em árabe e pacotes com operadoras de telecomunicações.

A Europa registrou crescimento de receita de 8,3% em 2024, auxiliada pela ampla cobertura 5G que impulsiona a adoção de áudio lossless. O Reino Unido comanda quase metade da participação de ouvintes domésticos do Spotify em 47,1%, mas o YouTube Music entregou a expansão mais rápida. Alemanha, França e os países nórdicos mostram forte apetite por áudio espacial e híbridos de pacotes com vinil. Em contraste, a Ásia-Pacífico revela um mosaico: o Japão avança lentamente em meio a uma cultura resiliente de CDs, a China conta com 190 milhões de pagantes entre Tencent Music, NetEase Cloud e Alibaba, enquanto a penetração da Índia permanece baixa, mas cresce rapidamente devido a catálogos vernaculares e inovações de preços das operadoras de telecomunicações. A América Latina entrega crescimento de 22,5% à medida que Brasil, México e Colômbia adotam microplanos de pagamento por dia e descoberta liderada por mídias sociais. Coletivamente, essas correntes regionais sustentam a expansão de longo prazo do mercado de streaming de música.

Cenário Competitivo

O mercado de streaming de música é moderadamente concentrado, com as cinco principais plataformas detendo aproximadamente 72% da receita. O Spotify lidera com 32,2% mundialmente, mas a participação de 30,7% da Apple Music na América do Norte estreita a diferença global. A Amazon Music se beneficia do agrupamento de ecossistema, enquanto o YouTube Music do Google capitaliza o legado de vídeo para escalar a conversão. A Tencent Music domina o mercado fechado da China; a NetEase Cloud captura o fandom por meio de threads de comentários sociais.

O relacionamento com os detentores de direitos define as táticas competitivas. As grandes gravadoras Universal, Sony e Warner comandam coletivamente cerca de 70% da renda de música gravada, concedendo-lhes grande alavancagem nas rodadas de licenciamento. Para contrabalançar, os serviços se diversificam em podcasts, audiolivros e ferramentas diretas para fãs que contornam o controle das gravadoras. O assistente de voz "DJ" impulsionado por IA do Spotify personaliza playlists, aumentando os tempos de sessão, enquanto a Apple Music integra o áudio espacial como um diferenciador de hardware. A Deezer faz parceria com a UMG em royalties centrados nos artistas, posicionando-se como uma defensora mais pura da música em meio aos rivais de grandes tecnologias.

Oportunidades de espaço em branco persistem em nichos regionais. A Boomplay na África e a Anghami no MENA sublinham como catálogos culturalmente sintonizados, armazenamento em cache offline e cobrança por operadoras de telecomunicações podem resistir aos gigantes globais. Separadamente, as ambições de distribuição musical do TikTok ameaçam deslocar a descoberta para cima, forçando os incumbentes a incorporar clipes de formato curto e fluxos de trabalho de compartilhamento social. À medida que as margens se comprimem, os analistas antecipam fusões seletivas ou trocas de ativos — estúdios de podcast, mercados de direitos, startups de análise de dados — que aumentem as eficiências de escala ou elevem as posições de barganha dentro do mercado de streaming de música em evolução.

Líderes do Setor de Streaming de Música

Spotify Technology S.A.

Apple Inc. (Apple Music)

Amazon.com Inc. (Amazon Music)

Tencent Music Entertainment

Alphabet Inc. (YouTube Music)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Deezer revelou que 18% de toda a nova música enviada para plataformas de streaming é totalmente gerada por IA, destacando o crescente papel da inteligência artificial no conteúdo deezer.com.

- Abril de 2025: A Universal Music Group relatou forte desempenho no primeiro trimestre de 2025, mas observou crescimento nivelado em regiões maduras variety.com.

- Março de 2025: A Federação Internacional da Indústria Fonográfica anunciou que a receita global de música gravada atingiu USD 29,6 bilhões em 2024, com o streaming superando USD 20 bilhões pela primeira vez ifpi.org.

- Fevereiro de 2025: A Airtel fez parceria exclusiva com a Apple para incluir o Apple Music para assinantes de Wi-Fi e pós-pagos na Índia airtel.com.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado global de streaming de música como toda a receita acumulada por serviços digitais que transmitem conteúdo de áudio licenciado em tempo real ou quase em tempo real para dispositivos do consumidor, seja por meio de assinaturas pagas ou acesso suportado por publicidade. A definição captura streams sob demanda e ao vivo entregues por meio de aplicativos dedicados ou players web, mas exclui vendas físicas, rádio terrestre, streaming exclusivo de vídeo e taxas de gestão de direitos não vinculadas à escuta do usuário final.

(Exclusão de escopo) As receitas de hospedagem de podcasts, videoclipes musicais e mercadorias de artistas estão fora do escopo atual.

Visão Geral da Segmentação

- Por Serviço

- Streaming Sob Demanda

- Streaming ao Vivo

- Por Modelo de Receita

- Assinatura (Premium, Família, Estudante)

- Suportado por Anúncios (Plano Gratuito, Eventos Patrocinados)

- Por Plataforma

- Baseado em Aplicativo

- Baseado na Web / Navegador

- Por Tipo de Conteúdo

- Áudio

- Vídeo

- Podcast e Outras Palavras Faladas

- Por Usuário Final

- Individual (Consumidores)

- Comercial (Fitness, Varejo, Hotelaria, Outros)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram executivos de plataformas de streaming digital, agregadores de gravadoras independentes, redes de publicidade e operadoras de telefonia móvel na América do Norte, Europa, Ásia-Pacífico e América Latina. As conversas esclareceram estratégias de precificação em pacote, normas regionais de royalties e a crescente adoção do modelo freemium, permitindo-nos reconciliar as descobertas de pesquisa de mesa e fechar lacunas de dados.

Pesquisa de Mesa

Reunimos dados fundamentais de fontes primárias disponíveis publicamente, como o Relatório Global de Música da Federação Internacional da Indústria Fonográfica, os painéis anuais de consumo da Luminate, reguladores nacionais de telecomunicações e organismos internacionais de comércio como a OCDE para indicadores de banda larga. Os relatórios anuais (10-K) das empresas, apresentações para investidores e portais de associações (RIAA, ERA) forneceram dados de preços, contagens de assinantes e padrões de rendimento de publicidade. As taxas de churn de assinaturas e as métricas de tempo de uso foram extraídas de conjuntos de dados do D&B Hoovers e do Dow Jones Factiva, enquanto as tendências de patentes da Questel sinalizaram a intensidade de inovação das plataformas. As fontes listadas ilustram nossa abordagem e não são exaustivas.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os grupos de ouvintes pagantes e suportados por anúncios reconstruídos a partir da penetração de telecomunicações e faixas de renda domiciliar, que são então multiplicados pela receita média por usuário específica da região e pelos rendimentos de impressões de anúncios. Verificações seletivas de baixo para cima — horas de streaming multiplicadas por royalty por stream e receitas de plataformas amostradas — refinam os totais. As principais variáveis monitoradas incluem o crescimento da base instalada de smartphones, a adoção de velocidade de banda larga, as escadas de preços de assinatura, os CPMs de publicidade nos planos gratuitos e as proporções de participação na receita das gravadoras. Uma regressão multivariada combinada com ARIMA captura como esses impulsionadores direcionam a receita até 2030. Testes de estresse de cenários guiados pelo consenso da pesquisa primária delimitam o intervalo de previsão.

Validação de Dados e Ciclo de Atualização

Cada iteração passa por varreduras de variância em relação a indicadores externos, revisão por pares de analistas sênior e callbacks de anomalias para os entrevistados. Os relatórios são atualizados anualmente, com recálculos intermediários acionados por eventos materiais, como grandes redefinições de taxas de royalties ou mudanças de política.

Por que a Linha de Base de Streaming de Música da Mordor Merece a Confiança do Setor

As estimativas publicadas frequentemente divergem porque as empresas aplicam diferentes escopos de conteúdo, inclusões de receita e cadências de atualização. Compreender essas alavancas ajuda os compradores a interpretar a amplitude dos números no domínio público.

Os principais fatores de lacuna incluem se podcasts e videoclipes são incorporados aos totais, o tratamento da receita de publicidade versus assinatura, o alinhamento do ano de câmbio e a agressividade com que a expansão futura do ARPU é assumida antes que o crescimento de volume seja validado.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 23,18 B (2025) | ||

| USD 46,66 B (2024) | Consultoria Global A | Inclui podcasts e videoclipes musicais, validação primária limitada |

| USD 48,60 B (2024) | Análise do Setor B | Adiciona gastos com publicidade da plataforma e usa uma única alimentação de cima para baixo |

A comparação mostra que quando o escopo é restringido a streams de áudio puro e as estimativas são testadas com sondagens de baixo para cima, os totais se alinham mais próximos às realidades divulgadas pelas principais plataformas de streaming digital. Esse caminho disciplinado e transparente é como a Mordor Intelligence entrega uma linha de base confiável para a tomada de decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Streaming de Música?

Em 2026, espera-se que o tamanho do Mercado de Streaming de Música atinja USD 25,12 bilhões.

Quem são os principais players do Mercado de Streaming de Música?

Spotify Inc., Apple Inc., Amazon Inc., Pandora Inc. e YouTube Inc. são as principais empresas que operam no Mercado de Streaming de Música.

Qual é a região de crescimento mais rápido no Mercado de Streaming de Música?

O Oriente Médio e África deve crescer ao maior CAGR durante o período de previsão (2026-2031) em 16,90%.

Qual região tem a maior participação no Mercado de Streaming de Música?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Streaming de Música.

Quais anos este Mercado de Streaming de Música cobre e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Streaming de Música foi estimado em USD 25,12 bilhões. O relatório cobre o tamanho histórico do Mercado de Streaming de Música para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Streaming de Música para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: