Tamanho e Participação do Mercado de Mídia e Entretenimento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

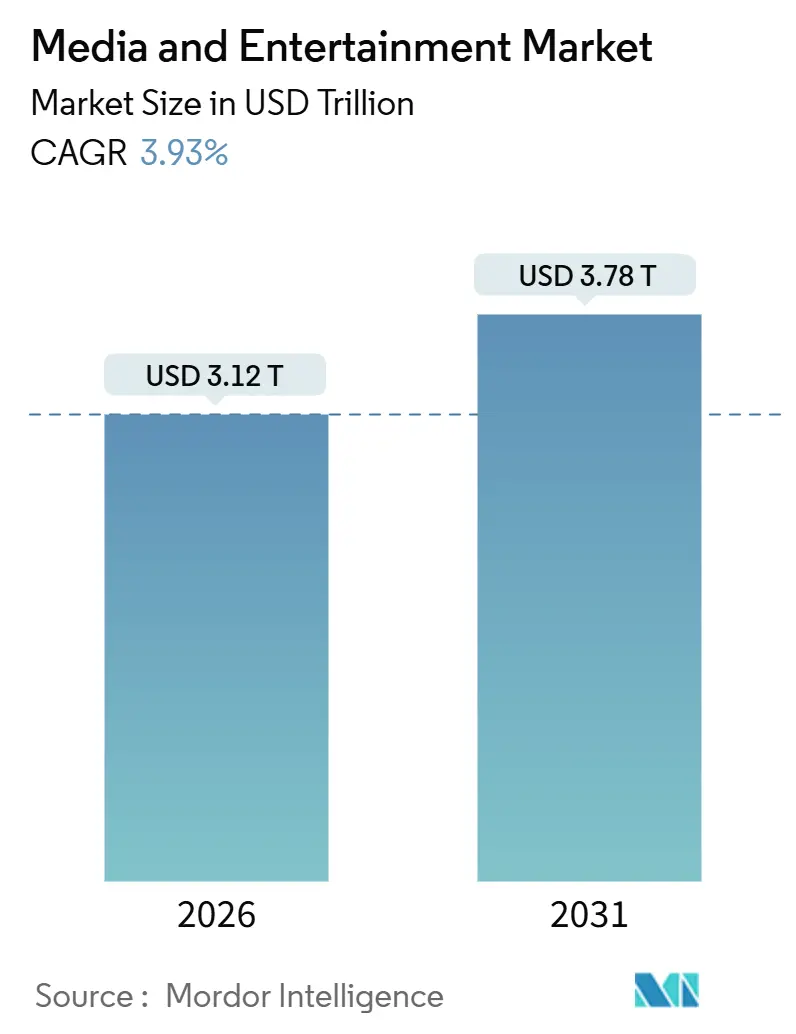

| Tamanho do Mercado (2026) | 3.12 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.78 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

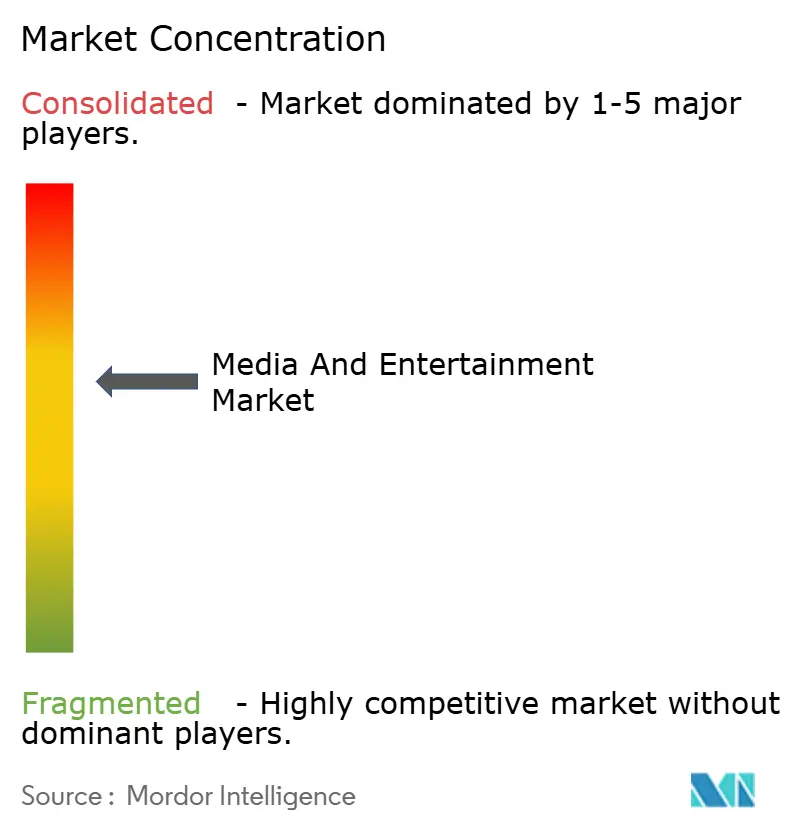

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mídia e Entretenimento por Mordor Intelligence

O tamanho do mercado de mídia e entretenimento foi de USD 3,12 trilhões em 2026 e está projetado para atingir USD 3,78 trilhões até 2031, refletindo um CAGR de 3,93% ao longo do período de previsão. O crescimento repousa na transição das mídias impressas tradicionais e da transmissão linear para o streaming, a publicidade em TV conectada e a personalização baseada em IA. Grandes anunciantes estão deslocando orçamentos para o vídeo endereçável à medida que a saturação de smartphones, as velocidades do 5G e a penetração de smart TVs expandem as audiências. A fadiga digital na América do Norte está incentivando camadas híbridas com suporte a anúncios, enquanto Índia, China e Brasil adicionam novos usuários em um ritmo mais rápido do que as regiões maduras. Enquanto isso, a produção definida por software, a redução dos custos de localização e os sets virtuais permitem que estúdios menores igualem os valores de produção dos incumbentes, intensificando a concorrência em toda a cadeia de valor.

Principais Conclusões do Relatório

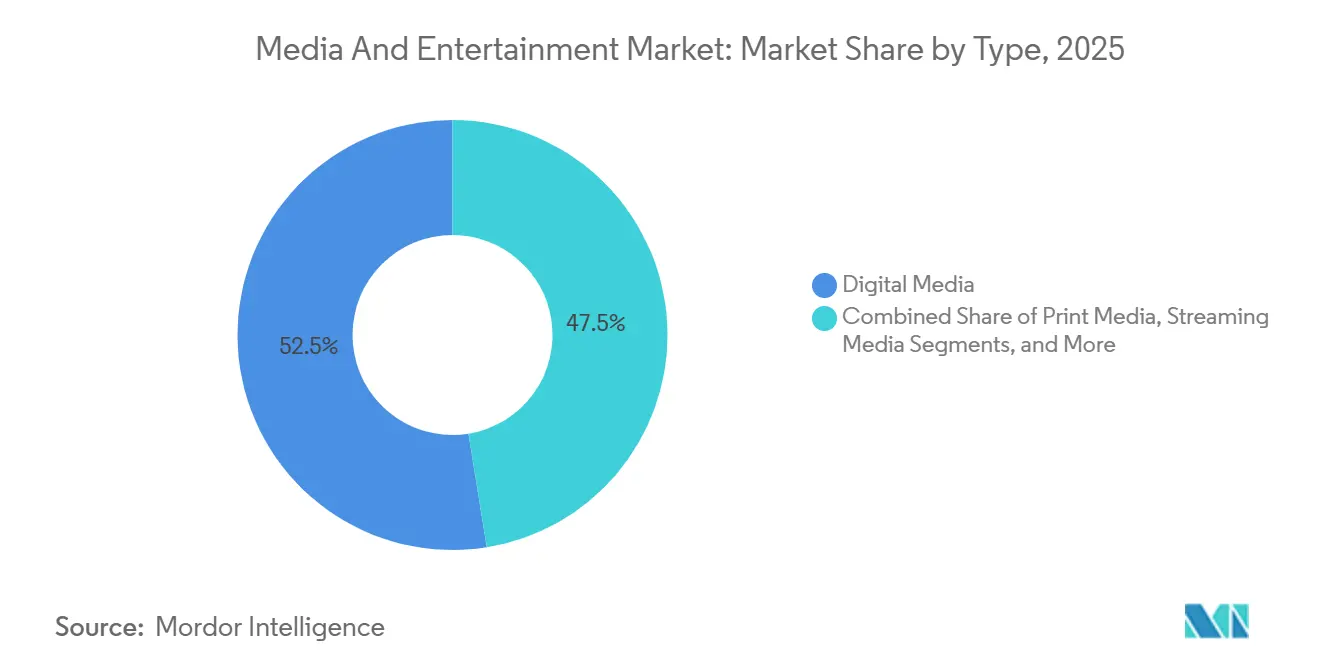

- Por tipo de conteúdo, a mídia digital liderou com 52,54% de participação na receita em 2025, enquanto as plataformas de streaming avançam a um CAGR de 4,77% até 2031.

- Por modelo de receita, a publicidade deteve 47,82% do faturamento de 2025, mas as assinaturas registram o crescimento mais rápido, com CAGR de 4,81% até 2031.

- Por plataforma de dispositivo, smartphones e tablets responderam por 51,43% da receita de 2025, mas smart TVs e decodificadores estão crescendo a um CAGR de 4,69%.

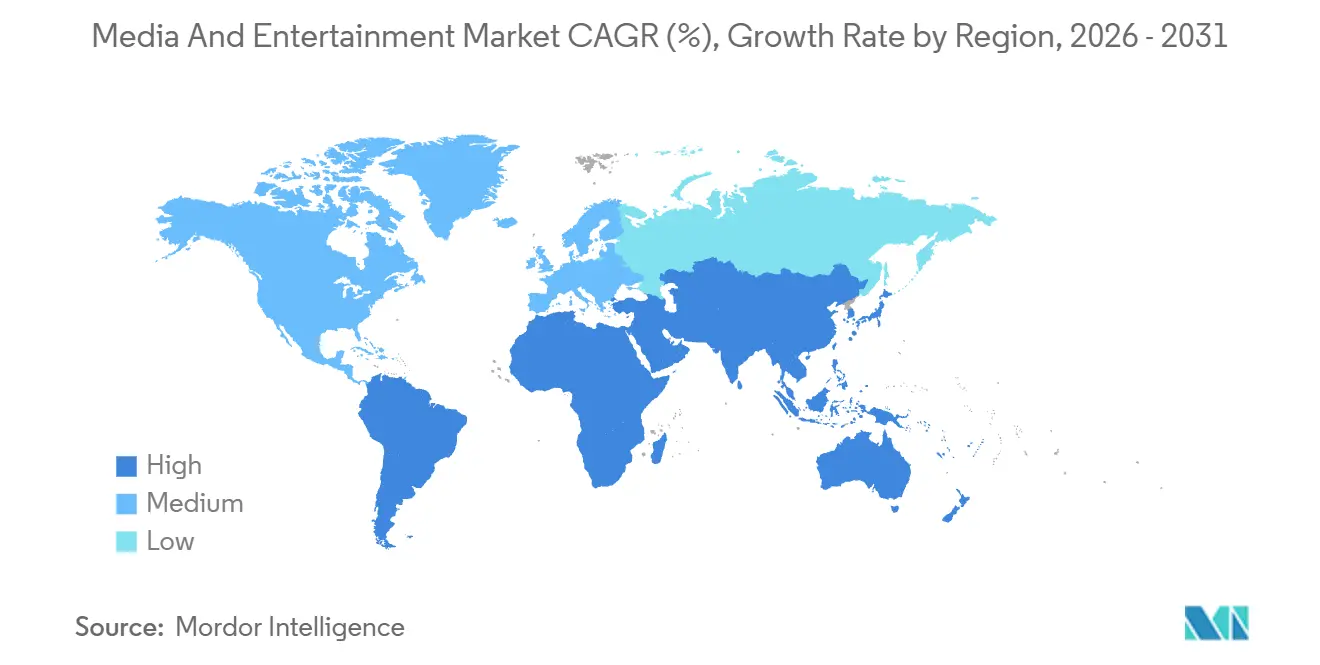

- Por geografia, a América do Norte deteve 39,87% da participação no mercado de mídia e entretenimento em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 5,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Mídia e Entretenimento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação do consumo de vídeo móvel habilitado por 5G na Ásia | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Aumento dos gastos com publicidade em TV conectada por marcas de varejo e bens de consumo embalados dos EUA | +0.7% | América do Norte, adoção antecipada na Europa | Curto prazo (≤ 2 anos) |

| Rápida adoção de canais FAST na Europa | +0.6% | Europa, com expansão para a América do Sul | Médio prazo (2 a 4 anos) |

| Dublagem em idiomas locais baseada em IA generativa ampliando o alcance de OTT no Oriente Médio | +0.5% | Oriente Médio e África, Ásia-Pacífico como secundário | Longo prazo (≥ 4 anos) |

| Surgimento de estúdios de produção virtual reduzindo os custos de criação de conteúdo | +0.4% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Monetização de publicidade em jogos em títulos de esports móveis | +0.3% | Ásia-Pacífico dominante, América do Norte como secundário | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação do Consumo de Vídeo Móvel Habilitado por 5G na Ásia

A Ásia-Pacífico ultrapassou 1,7 bilhão de conexões 5G em 2025, reduzindo a latência abaixo de 20 milissegundos e tornando o celular a tela principal para vídeo. Operadoras indianas incluíram streaming ilimitado em planos de dados de baixo custo, elevando os aplicativos de vídeo curto em idiomas regionais para 40% dos usuários ativos diários. Criadores hiperlocaliz ados contornaram os intermediários tradicionais, enquanto os gastos com publicidade em vídeo móvel programático atingiram USD 28 bilhões em 2025, um salto de 35% em relação ao ano anterior. Dispositivos 5G acessíveis com preços abaixo de USD 200 abriram cidades de segundo e terceiro nível onde a penetração de banda larga fixa é baixa, proporcionando novas oportunidades de crescimento para o mercado de mídia e entretenimento.

Aumento dos Gastos com Publicidade em TV Conectada por Marcas de Varejo e Bens de Consumo Embalados dos EUA

Os gastos com TV conectada nos Estados Unidos atingiram USD 26,6 bilhões em 2025, com varejo e bens de consumo embalados fornecendo 38% dos dólares incrementais, à medida que os dados de compra primários impulsionaram taxas de conversão três a cinco vezes superiores às da TV linear.[1]"A Receita de Publicidade em Podcasts dos EUA Supera USD 2,5 Bilhões," Interactive Advertising Bureau, iab.com Netflix, Disney+ e Amazon lançaram camadas com anúncios, adicionando 60% mais inventário premium e permitindo que as marcas alcançassem os consumidores que cancelaram a TV a cabo no nível domiciliar. Os padrões de medição multiplataforma do Comitê Conjunto da Indústria acalmaram as preocupações com atribuição, deslocando orçamentos estruturalmente para a TV conectada.

Rápida Adoção de Canais FAST na Europa

Os canais FAST conquistaram 35% das horas de streaming na Espanha no final de 2025, à medida que os espectadores combatiam a fadiga de assinaturas. Samsung TV Plus, Rakuten TV e Pluto TV lançaram mais de 400 canais localizados na Alemanha, França e Reino Unido, elevando a receita de publicidade FAST europeia para EUR 1,8 bilhão (USD 2,0 bilhões) em 2025. Regras de cotas de conteúdo mais flexíveis da UE e penetração de smart TVs em domicílios acima de 60% permitem que o FAST continue a capturar gastos do inventário linear em declínio.

Dublagem em Idiomas Locais Baseada em IA Generativa Ampliando o Alcance de OTT no Oriente Médio

A síntese de voz neural reduziu os custos de dublagem em 60–70% em 2025, permitindo que o Amazon Prime Video adicionasse faixas em árabe a 200 títulos e obtivesse engajamento equivalente ao das dublagens humanas. Em mercados onde a proficiência em inglês está abaixo de 40%, a disposição para pagar aumenta 25–30% quando o áudio nativo está disponível. Ao escalar a dublagem por IA, as plataformas desbloqueiam crescimento em regiões onde a disponibilidade de conteúdo supera a sensibilidade ao preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Maior escrutínio regulatório da UE sobre anúncios digitais direcionados | -0.5% | Europa, com efeitos secundários na América do Norte | Curto prazo (≤ 2 anos) |

| Pirataria e retransmissão ilegal reduzindo os ARPUs premium de OTT na Ásia-Pacífico | -0.4% | Ásia-Pacífico dominante, emergindo na África | Médio prazo (2 a 4 anos) |

| Escassez na cadeia de suprimentos de chips gráficos de próxima geração para mídia imersiva | -0.3% | Global, aguda na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos custos de aquisição de conteúdo corroendo a lucratividade do streaming | -0.4% | Global, concentrado entre plataformas de assinatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Escrutínio Regulatório da UE sobre Anúncios Digitais Direcionados

A Lei de Serviços Digitais impôs consentimento explícito de adesão, reduzindo as audiências de vídeo endereçável em 15–20% e gerando custos de conformidade, como os EUR 500 milhões (USD 565 milhões) de gastos anuais da Meta. Taxas de consentimento mais baixas na Alemanha e na França reduzem a eficiência de conversão, empurrando os anunciantes para a segmentação contextual, que oferece retornos mais fracos e desacelera a expansão da receita do mercado de mídia e entretenimento na Europa.

Pirataria e Retransmissão Ilegal Reduzindo os ARPUs Premium de OTT na Ásia-Pacífico

Transmissões não autorizadas privaram as plataformas legítimas de USD 9 bilhões em receita potencial em 2025, com 40–50% dos consumidores na Índia, Indonésia e Filipinas acessando conteúdo ilícito todos os meses. ARPUs baixos de USD 2–4 restringem o investimento em conteúdo, e as ordens de bloqueio de sites são rotineiramente contornadas por meio de VPNs, prendendo as plataformas em um equilíbrio de baixa margem e restringindo o potencial de monetização do mercado de mídia e entretenimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plataformas de Streaming Superam o Digital Tradicional

O streaming registrou o CAGR mais rápido de 4,77%, enquanto a mídia digital reteve 52,54% da participação na receita em 2025. A mídia impressa continuou seu declínio à medida que os aplicativos de notícias para dispositivos móveis corroíam a circulação, enquanto videogames e esports geraram receita móvel de dois dígitos na Ásia-Pacífico. A realidade virtual respondeu por menos de 2% do mercado de mídia e entretenimento, apesar de USD 15 bilhões em investimentos da Meta, Apple e Sony. A receita de publicidade em podcasts superou USD 2,5 bilhões em 2025, evidenciando o apetite dos anunciantes por áudio de alto engajamento.

O mercado de mídia e entretenimento para streaming está pronto para se expandir à medida que os formatos sob demanda se alinham com públicos mais jovens, enquanto a televisão tradicional lida com uma audiência envelhecida. A fadiga de assinaturas está direcionando domicílios conscientes de custos para camadas com suporte a anúncios, e franquias de alto nível migram do pagamento por visualização para ofertas em pacote, pressionando os modelos transacionais, mas fortalecendo a fidelidade das plataformas híbridas.

Por Modelo de Receita: Camadas Híbridas Equilibram Crescimento e Risco

A publicidade respondeu por 47,82% da receita em 2025, mas as assinaturas estão se expandindo mais rapidamente, com um CAGR de 4,81%. O tamanho do mercado de mídia e entretenimento vinculado às camadas híbridas está crescendo à medida que o plano com anúncios da Netflix atingiu 40 milhões de usuários mensais. Os gigantes estão empacotando jogos, merchandising e eventos ao vivo em torno de propriedades intelectuais de destaque. A Disney obteve USD 5 bilhões em taxas de licenciamento em 2025.

Os players exclusivamente de publicidade enfrentam risco cíclico quando as condições macroeconômicas se deterioram, enquanto os serviços exclusivamente de assinatura lutam contra a rotatividade quando os pipelines de conteúdo ficam escassos. Um portfólio equilibrado protege os fluxos de caixa, com a publicidade subsidiando as camadas de entrada e as extensões de propriedade intelectual aprofundando a monetização. A regulamentação futura sobre transparência algorítmica, especialmente na Europa, pode inclinar a balança novamente ao limitar a otimização do rendimento de anúncios. [2]Receita de Licenciamento da Disney no Exercício Fiscal 2025," The Walt Disney Company, thewaltdisneycompany.com

Por Plataforma de Dispositivo: Smart TVs Crescem à Medida que o Mobile se Estabiliza

Smartphones e tablets responderam por 51,43% da receita de 2025, mas smart TVs e decodificadores estão crescendo a um CAGR de 4,69% à medida que a demanda por publicidade em TV conectada acelera e os televisores 4K se tornam acessíveis. A penetração de smart TVs em domicílios superou 60% na América do Norte, [3]A Penetração de Smart TVs em Domicílios Supera 60% na América do Norte," Associação de Tecnologia do Consumidor, cta.tech consolidando a tela grande como um espaço privilegiado para publicidade. A participação do mercado de mídia e entretenimento que se desloca para smart TVs também eleva os CPMs médios para vídeo premium.

A relevância dos PCs está diminuindo para o entretenimento puro, embora a visualização de esports e o e-learning sustentem uma demanda de nicho. Os consoles de jogos servem a dupla função de hubs de conteúdo, com mais da metade dos proprietários transmitindo vídeo semanalmente. O hardware de RV e RA enviou 5 milhões de unidades em 2025, sugerindo uma gradual popularização, mas a base instalada ainda é pequena demais para redirecionar uma parcela significativa dos gastos dos dispositivos estabelecidos.

Análise Geográfica

A América do Norte reteve 39,87% da participação no mercado de mídia e entretenimento em 2025, impulsionada por USD 26,6 bilhões em anúncios de TV conectada e penetração de assinaturas superior a três quartos dos domicílios com banda larga. No entanto, a saturação está restringindo as adições líquidas, e os reguladores estão examinando as práticas de privacidade de dados. O México é um ponto positivo à medida que o 5G se expande, enquanto as restrições ao compartilhamento de senhas elevaram as contagens de assinantes pagos nos EUA.

A Ásia-Pacífico está em uma trajetória de CAGR de 5,03%, impulsionada pelos 300 milhões de usuários de 5G da Índia, pelos USD 45 bilhões em jogos móveis da China e pela crescente classe média do Sudeste Asiático. As plataformas chinesas domésticas dominam por meio de conteúdo localizado e integração social, enquanto os entrantes estrangeiros enfrentam limites de participação acionária. Japão e Coreia do Sul apresentam alto gasto per capita, e a Austrália espelha a dinâmica dos EUA, mas em menor escala.

A Europa registra progresso constante impulsionado pela adoção de canais FAST, mas a Lei de Serviços Digitais e a Lei de Mercados Digitais pesam sobre os retornos de anúncios direcionados. Reino Unido, Alemanha e França lideram os rankings de receita, embora Polônia e Romênia apresentem crescimento mais rápido a partir de bases menores. A América do Sul, liderada pelos 80 milhões de assinantes de OTT do Brasil, se beneficia de pacotes de telecomunicações e produções originais locais. O Oriente Médio e a África ficam atrás em infraestrutura de pagamento, mas a dublagem por IA e o dinheiro móvel estão reduzindo as barreiras, com a Visão 2030 da Arábia Saudita acelerando o investimento em entretenimento digital.

Cenário Competitivo

Aproximadamente 45% da receita global de 2025 foi detida pelas 10 principais empresas, indicando concentração moderada. Os gigantes da tecnologia utilizam a escala em nuvem e as recomendações de IA para erodir as vantagens dos estúdios, enquanto os especialistas regionais prosperam com a proximidade linguística e cultural. O TikTok da ByteDance superou 1 bilhão de usuários diários, monetizando por meio de anúncios no feed e comércio.

A produção virtual, a dublagem por IA e a inserção dinâmica de anúncios são os principais diferenciais, impulsionando aumentos de dois dígitos no engajamento e na retenção. A complexidade regulatória, especialmente na Europa, favorece os incumbentes maiores, capazes de absorver os custos de conformidade, enquanto os entrantes menores navegam por regras fragmentadas a um custo relativo mais elevado.

A agilidade do modelo de negócios agora distingue os líderes resilientes dos pares focados em escala. O acordo da Netflix com a Copa do Mundo Feminina da FIFA destaca sua transição para esportes ao vivo premium, impulsionando o crescimento de anúncios e assinaturas. A camada do Amazon Prime Video com suporte a anúncios usa dados de comércio primários para atrair orçamentos de marcas. A integração do Hulu pela Disney reduz os custos de marketing e a rotatividade, demonstrando os benefícios do empacotamento. A fusão da Paramount com a Skydance e a consolidação do Crunchyroll pela Sony enfatizam a integração vertical para monetizar a propriedade intelectual e destacam a importância da escala do balanço patrimonial no financiamento de conteúdo de grande bilheteria.

Líderes do Setor de Mídia e Entretenimento

News Corporation

Comcast Corporation

Walt Disney Company

Warner Bros. Discovery, Inc.

Paramount Global

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Um importante serviço de música habilitou a monetização de videopodcasts, permitindo que os criadores usassem a inserção dinâmica de anúncios enquanto mantinham a maior parte da receita.

- Dezembro de 2025: As redes pertencentes à Warner incorporaram APIs de apostas esportivas transacionais em transmissões de basquete, elevando o rendimento de anúncios durante o jogo em dois dígitos em relação às partidas de 2024.

- Novembro de 2025: Um streamer global lançou dublagem por IA em 25 idiomas, reduzindo o custo por faixa em aproximadamente 60% e possibilitando estreias globais quase simultâneas.

- Outubro de 2025: Um gigante do comércio eletrônico adquiriu os direitos de streaming mundiais de uma série internacional de automobilismo por cinco temporadas, ampliando sua programação de eventos ao vivo.

Research Methodology Framework and Report Scope

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de media e entretenimento como o total das despesas globais que chegam aos consumidores através de modelos financiados por publicidade, subscrição ou transação, abrangendo entretenimento cinematográfico, televisão, música, videojogos e e-sports, publicação impressa e digital, eventos ao vivo e experiências imersivas de XR, entregues em dispositivos que vão desde smartphones a smart TVs e ecrãs de realidade aumentada/virtual. De acordo com a Mordor Intelligence, este setor valerá cerca de 3,04 biliões de USD em 2025 e prevê-se que se expanda de forma constante até 2030.

Exclusão do âmbito: As vendas de hardware, as taxas de transporte de telecomunicações e as receitas de infraestrutura pura estão fora deste limite.

Visão Geral da Segmentação

- Por Tipo

- Mídia Impressa

- Jornais

- Revistas

- Outdoors

- Banners, Folhetos e Panfletos

- Outras Mídias Impressas

- Mídia Digital

- Televisão

- Música e Rádio

- Sinalização Eletrônica

- Publicidade Móvel

- Podcasts

- Outras Mídias Digitais

- Mídia de Streaming

- Streaming OTT

- Streaming ao Vivo

- Videogames e eSports

- Conteúdo de Realidade Virtual / Realidade Aumentada

- Mídia Impressa

- Por Modelo de Receita

- Publicidade

- Assinatura

- Pagamento por Visualização / Transacional

- Licenciamento e Merchandising

- Por Plataforma de Dispositivo

- Smartphones e Tablets

- Smart TVs e Decodificadores

- PCs e Laptops

- Consoles de Jogos

- Headsets de RV / RA

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam emissoras, plataformas OTT, executivos de editoras discográficas, compradores regionais de publicidade, operadores de espaços e organismos de gestão de direitos na América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente. Estas conversas validam as conclusões secundárias, revelam nuances de preços como as variações do ARPU combinado e clarificam fluxos de receitas emergentes como a televisão em streaming gratuita com suporte publicitário.

Investigação Documental

Começamos por recolher indicadores macroeconómicos e totais históricos de receitas a partir de fontes de nível 1 sem paywall, como a International Trade Administration, as tabelas de despesas dos consumidores da OCDE, as estatísticas de cinema da UNESCO, o IFPI Global Music Report e os estudos de publicidade na internet da IAB. Os registos das empresas, as apresentações a investidores e as divulgações das agências de royalties de direitos de autor ajudam-nos a mapear o fluxo de receitas entre formatos e regiões.

De seguida, bases de dados proprietárias reforçam a análise. A D&B Hoovers fornece divisões de receitas para emissoras cotadas e privadas, enquanto a Dow Jones Factiva oferece notícias selecionadas que assinalam eventos relevantes. A Marklines e a Questel fornecem indicadores automóveis e de patentes para tendências tecnológicas adjacentes que influenciam a distribuição de conteúdos. As fontes acima citadas são meramente ilustrativas; os nossos analistas analisam muitas outras durante a verificação cruzada de factos.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down converte séries nacionais de despesas em media, receitas publicitárias e despesas dos consumidores numa linha de base unificada para 2024, que é depois projetada até 2030. As agregações de fornecedores, as verificações de preço médio de venda por volume amostrado e as auditorias de canais fornecem testes de razoabilidade bottom-up, permitindo-nos ajustar para evitar dupla contagem. As variáveis-chave incluem o tempo de ecrã ponderado pela população, a penetração de banda larga, a despesa publicitária per capita, as curvas de recuperação das bilheteiras, a inflação dos custos de conteúdo e a base instalada de smartphones. A regressão multivariada, combinada com análise de cenários em torno do PIB e do rendimento discricionário, produz a nossa banda de previsão a cinco anos. As lacunas nos dados de segmento são colmatadas por interpolação conservadora, validada em chamadas de acompanhamento.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de anomalias e variâncias, após as quais um analista sénior revê todos os pressupostos. O modelo é atualizado anualmente; as atualizações intercalares são desencadeadas por eventos relevantes, como alterações regulatórias ou fusões de grande dimensão. Uma verificação final de coerência ocorre imediatamente antes da publicação, garantindo que os clientes recebem a perspetiva mais atualizada.

Por que Razão a Linha de Base de Media e Entretenimento da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas aplicam diferentes âmbitos de serviço, regras de reconhecimento de receitas e cadências de atualização. Reconhecemos estas lacunas de forma transparente para que os utilizadores possam rastrear cada valor até às variáveis correspondentes.

As principais diferenças surgem quando outros excluem canais de publicidade indireta, contam duplamente serviços de cloud adjacentes ou congelam as taxas de câmbio por períodos prolongados. A Mordor, pelo contrário, alinha cada segmento a uma única perspetiva de despesa do consumidor, atualiza as conversões de moeda trimestralmente e pondera os dados regionais pela penetração documentada de dispositivos e pelos modelos de monetização.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 3,04 biliões de USD (2025) | Mordor Intelligence | - |

| 2,70 biliões de USD (2024) | Global Consultancy A | Omite receitas geradas por utilizadores e de eventos ao vivo; utiliza multiplicadores de despesa publicitária conservadores |

| 3,35 biliões de USD (2025) | Research Boutique B | Inclui transporte de telecomunicações e vendas de hardware, inflacionando os totais |

| 37,6 mil milhões de USD (2025) | Industry Tracker C | Foca-se apenas no cinema, música e streaming selecionado, excluindo a publicidade |

Estas comparações demonstram que, quando o alinhamento do âmbito, o rigor cambial e os pressupostos transparentes convergem, a nossa linha de base oferece aos decisores um ponto de partida equilibrado e reprodutível, fundamentado em indicadores de mercado verificáveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de mídia e entretenimento?

O mercado foi avaliado em USD 3,12 trilhões em 2026 e está previsto para atingir USD 3,78 trilhões até 2031.

Com que rapidez a receita de streaming está crescendo em comparação com os canais digitais tradicionais?

As plataformas de streaming estão projetadas para crescer a um CAGR de 4,77% até 2031, superando o CAGR de 3,93% do mercado mais amplo.

Qual região oferece as oportunidades de crescimento mais rápidas?

A Ásia-Pacífico deve registrar um CAGR de 5,03% à medida que a adoção do 5G, os jogos móveis e o conteúdo localizado expandem a base endereçável.

Por que as camadas híbridas de assinatura com suporte a anúncios estão ganhando força?

As camadas híbridas combinam preços de entrada mais baixos com publicidade, equilibrando a diversificação de receita e reduzindo a rotatividade, especialmente em mercados maduros.

Quais tecnologias estão moldando a concorrência futura?

A dublagem por IA, os estúdios de produção virtual e a inserção dinâmica de anúncios estão reduzindo os custos de produção e aumentando o engajamento, ajudando os novos entrantes a desafiar os incumbentes.

Página atualizada pela última vez em: