Tamanho e Participação do Mercado de Bolsas Mortuárias

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

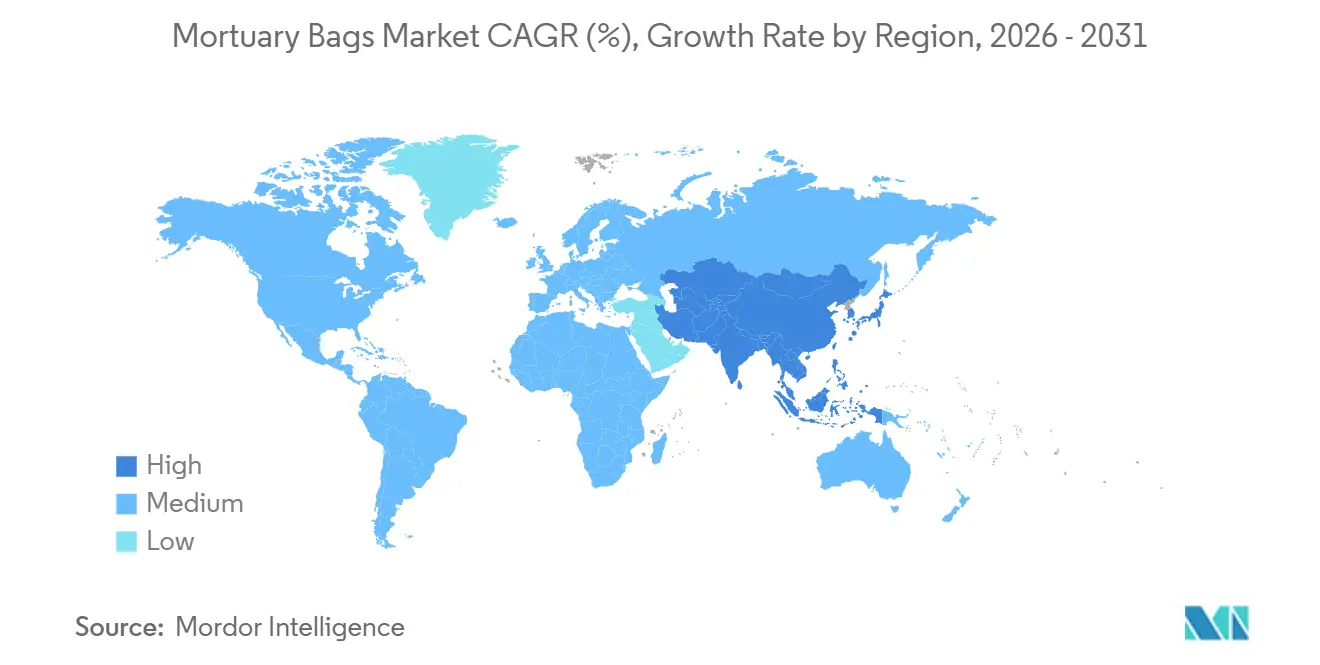

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

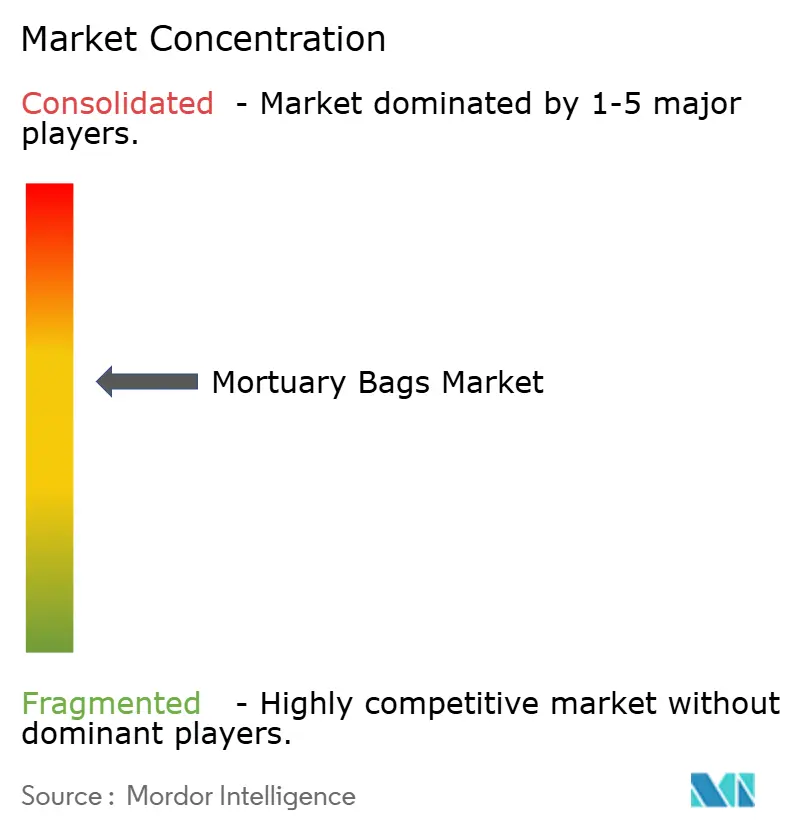

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolsas Mortuárias por Mordor Intelligence

O tamanho do Mercado de Sacos Mortuários está projetado para expandir de 1,75 bilhão de USD em 2025 e 1,89 bilhão de USD em 2026 para 2,69 bilhões de USD até 2031, registrando um CAGR de 7,31% entre 2026 e 2031.

O aumento da demanda decorre de uma combinação de envelhecimento global da população, surtos intermitentes de doenças infecciosas e regulamentações mais rígidas sobre biorrisco que exigem que hospitais, necrotérios e agências de resposta a emergências renovem seus estoques de contenção[1]Administração de Segurança e Saúde Ocupacional, "Norma sobre Patógenos Transmitidos pelo Sangue," osha.gov. A contínua inovação em materiais, exemplificada por polímeros biodegradáveis e livres de PFAS, está ampliando os ciclos de substituição, enquanto ferramentas de rastreabilidade habilitadas por RFID e de estocagem preditiva melhoram a visibilidade operacional para instalações de alto volume. Programas de preparação para desastres, como as unidades de necrotério portáteis da FEMA, estão estimulando o interesse em bolsas resistentes a líquidos e de uso pesado que permanecem estáveis sob refrigeração prolongada[2]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Perspectivas da População Mundial - Revisão de 2024," un.org. Enquanto isso, as oscilações de preços nas resinas de polietileno e PVC aumentam o risco de gestão de custos, levando os principais fabricantes a buscar contratos de fornecimento de longo prazo e estratégias de hedge. A interseção de pressão demográfica, mandatos de sustentabilidade e adoção de tecnologia posiciona o mercado de bolsas mortuárias para uma expansão estável de dígito médio único até 2031.

Principais Conclusões do Relatório

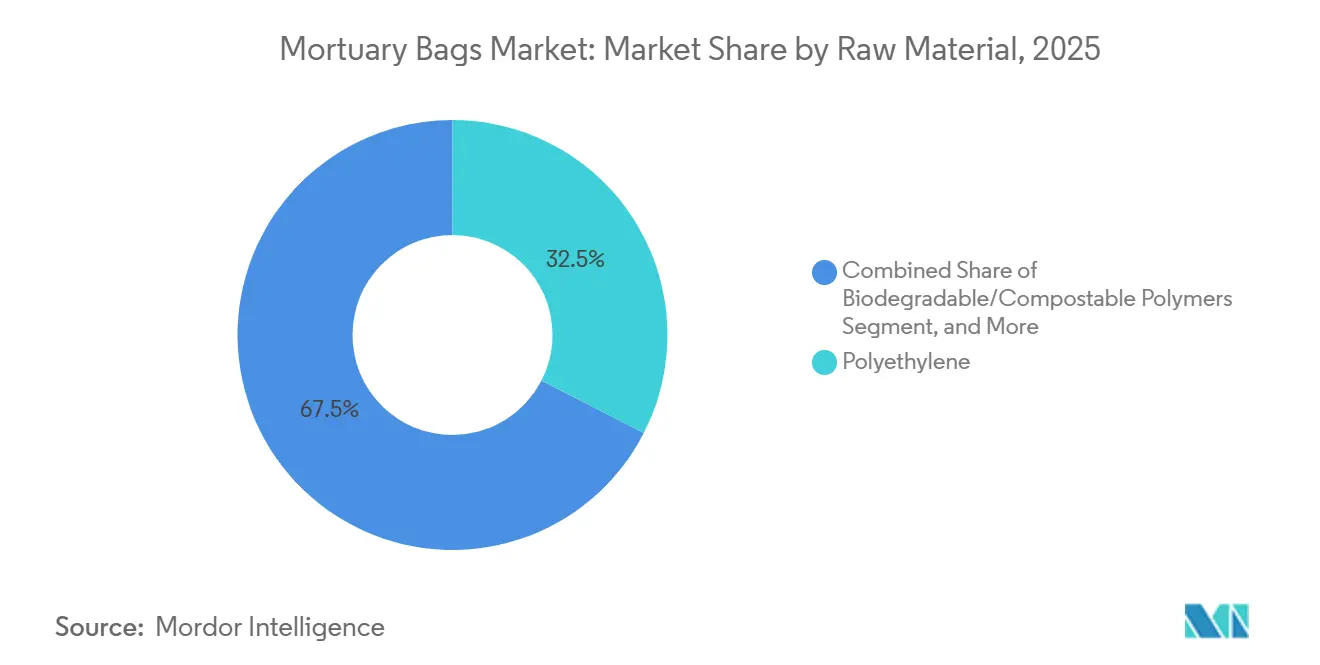

- Por matéria-prima, o polietileno liderou com 32,55% da participação do mercado de bolsas mortuárias em 2025; polímeros biodegradáveis e compostáveis estão no caminho certo para crescer a um CAGR de 9,25% até 2031.

- Por tamanho, o segmento adulto capturou 46,53% da participação do mercado de bolsas mortuárias em 2025, enquanto as variantes bariátricas têm previsão de expansão a um CAGR de 8,85% entre 2026 e 2031.

- Por capacidade de peso, os modelos de uso padrão detinham 39,23% do mercado de bolsas mortuárias em 2025; as ofertas de uso pesado estão avançando a um CAGR de 8,55% até 2031, impulsionadas pela aquisição para resposta a desastres.

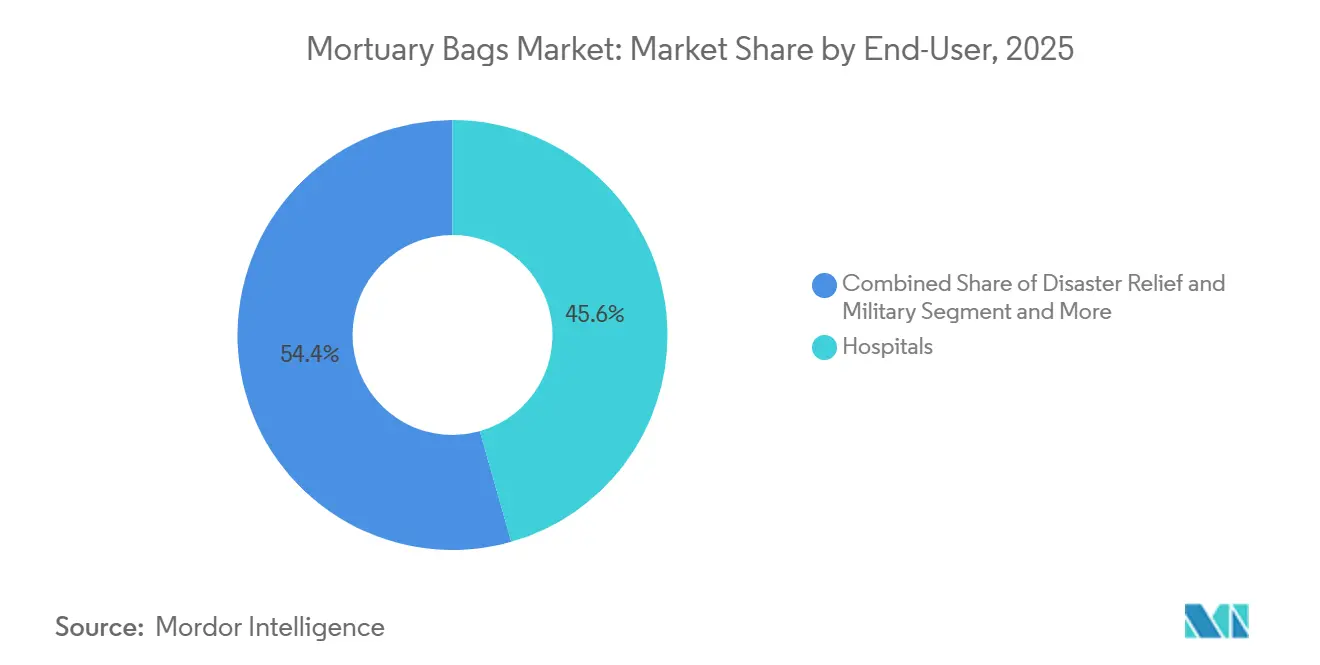

- Por usuário final, os hospitais comandavam 45,63% do mercado de bolsas mortuárias em 2025, enquanto os canais de resposta a desastres e militares registraram o maior crescimento, com um CAGR de 7,85% até 2031.

- Por geografia, a América do Norte reteve 32,13% da participação de receita em 2025, mas a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 8,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bolsas Mortuárias

Análise de Impacto dos Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Surtos de Doenças Infecciosas | +1.8% | África Subsaariana, Sul da Ásia, repercussão global | Curto prazo (≤ 2 anos) |

| Envelhecimento Global da População e Maior Mortalidade | +2.1% | América do Norte, Europa, Leste Asiático | Longo prazo (≥ 4 anos) |

| Regulamentações Mais Rígidas sobre Biorrisco no Manuseio de Cadáveres | +1.5% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Adoção de Soluções de Rastreabilidade Habilitadas por RFID | +0.6% | América do Norte, Europa, centros selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por Bolsas para Corpos Biodegradáveis Ecologicamente Corretas | +1.0% | Europa, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Digitalização da Cadeia de Suprimentos Hospitalar e Estocagem Preditiva | +0.7% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Surtos de Doenças Infecciosas

Os surtos regionais de Ebola e Marburg reforçam a necessidade de soluções de dupla bolsa à prova de vazamentos que atendam à resistência à penetração de sangue da ISO 16604[3]Organização Mundial da Saúde, "Pacotes de Produtos para Doenças," who.int. A orientação de 2024 dos Centros de Controle e Prevenção de Doenças exige camadas de contenção duplas e rotulagem explícita de biorrisco, elevando imediatamente o consumo de bolsas por caso. As equipes de aquisição na África Subsaariana agora pré-posicionam bolsas próximas a focos de surtos, causando picos de volume acentuados e de curto prazo que repercutem nas cadeias de suprimentos globais. Os fabricantes capazes de certificar prazos de entrega rápidos e vedações em conformidade estão na linha de frente para contratos de emergência, sustentando uma alta perceptível no mercado de bolsas mortuárias. O prêmio colocado em materiais em conformidade consolida o poder de precificação de curto prazo para fornecedores com escala.

Envelhecimento Global da População e Maior Mortalidade

As projeções das Nações Unidas colocam as mortes mundiais em 61 milhões em 2025 e 82 milhões em 2050, um aumento impulsionado pelo envelhecimento demográfico e pela maior prevalência de doenças crônicas. A América do Norte e a Europa esperam que um em cada quatro cidadãos tenha 65 anos ou mais até 2030, o que inflará a demanda de base por descartáveis para manuseio de corpos. Funerárias e hospitais responderam assinando acordos-quadro plurianuais com cláusulas de reajuste de preços, garantindo volumes que estabilizam o mercado de bolsas mortuárias. O aumento da obesidade entre os idosos alimenta diretamente os tamanhos bariátricos, fundindo mudanças demográficas e de mix de produtos. Ao longo do horizonte de previsão, a escalada constante da mortalidade fornece uma base duradoura para as decisões de expansão de capacidade dos fabricantes.

Regulamentações Mais Rígidas sobre Biorrisco no Manuseio de Cadáveres

A emenda de 2024 da União Europeia à Diretiva 2000/54/CE exige bolsas à prova de vazamentos e codificadas por cores para qualquer caso suspeito de infecção, com documentação de rastreabilidade completa. A Norma sobre Patógenos Transmitidos pelo Sangue da OSHA impulsiona conformidade semelhante nas instalações de cuidados intensivos dos EUA, fomentando a rápida adoção de opções de polietileno multicamadas em substituição aos modelos legados de PVC. As autoridades australianas agora estipulam alças reforçadas para restos mortais bariátricos acima de 250 kg, expandindo o valor endereçável por unidade. Embora os cronogramas de adoção locais variem, as equipes de aquisição em todo o mundo começaram a reescrever especificações técnicas para alinhá-las às das jurisdições pioneiras. O mercado de bolsas mortuárias se beneficia dessa harmonização, pois as crescentes exigências de conformidade levam os compradores a modelos premium e certificados.

Adoção de Soluções de Rastreabilidade Habilitadas por RFID

Selos de código de barras e RFID incorporados nos revestimentos das bolsas fornecem visibilidade da cadeia de custódia, um recurso valorizado por necrotérios de alto volume e equipes de resposta a desastres. A integração com prontuários eletrônicos de saúde na América do Norte permite a reconciliação automatizada do inventário de corpos, reduzindo cargas administrativas e incidentes de perda. Etiquetas em nível de unidade, com preço entre USD 0,50 e USD 2,00, aumentam o custo por peça, mas entregam valor claro onde o risco de litígio por identificação incorreta é alto. Os fabricantes que oferecem conectividade de software de ponta a ponta ganham vantagem em licitações plurianuais, especialmente aquelas agrupadas com inventário gerenciado pelo fornecedor. A digitalização progressiva continua a empurrar o mercado de bolsas mortuárias em direção a consumíveis ricos em dados, em vez de mangas plásticas de commodity.

Análise de Impacto das Restrições*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas Poliméricas | -0.9% | Mercados dependentes de importação em todo o mundo | Curto prazo (≤ 2 anos) |

| Regulamentações Ambientais sobre Descarte de Plásticos | -0.6% | Europa, América do Norte, Austrália | Médio prazo (2-4 anos) |

| Crescente Popularidade dos Serviços de Cremação Direta | -0.7% | América do Norte, Europa, partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Congestionamento da Cadeia de Suprimentos de Zíperes Especiais | -0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Poliméricas

Os preços à vista do polietileno correlacionam-se estreitamente com os benchmarks do petróleo bruto, fazendo oscilar os custos de insumos para fabricantes sem cobertura de hedge. A depreciação cambial agrava a situação na América Latina e no Sul da Ásia, onde as importações de resina dominam o fornecimento. Os compradores vinculados a contratos anuais resistem a repasses de preços no meio do prazo, pressionando os fabricantes menores e incentivando fusões. Os usuários finais começam a especificar cláusulas de ajuste de preços vinculadas a índices de resina, adicionando complexidade administrativa, mas preservando a previsibilidade orçamentária. A incerteza amortece as expectativas de margem de curto prazo em todo o mercado de bolsas mortuárias.

Regulamentações Ambientais sobre Descarte de Plásticos

As regras de responsabilidade estendida do produtor obrigam os fabricantes a financiar redes de coleta e reciclagem, inflando os custos de conformidade na Europa e na Califórnia. As restrições à exportação de resíduos não recicláveis limitam a terceirização da responsabilidade pelo descarte, tornando as taxas de aterro sanitário um item inevitável para SKUs com alto teor de plástico. Os fornecedores que migram para misturas compostáveis ou mecanicamente recicláveis arcam com despesas de pesquisa e desenvolvimento e custos de certificação de terceiros. Os compradores do setor de saúde examinam o custo total de propriedade, favorecendo fornecedores que oferecem programas de devolução ou opções degradáveis certificadas. Esses fatores moderam o crescimento do polietileno convencional em favor de alternativas mais ecológicas, porém mais caras, dentro do mercado de bolsas mortuárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Polímeros Biodegradáveis Desafiam a Dominância do Polietileno

O polietileno representou 32,55% do mercado de bolsas mortuárias em 2025 devido ao seu equilíbrio entre custo, resistência ao rasgo e compatibilidade com vedações térmicas. O mercado de bolsas mortuárias para polímeros biodegradáveis e compostáveis, no entanto, está projetado para expandir a um CAGR de 9,25% até 2031, à medida que as taxas de responsabilidade estendida do produtor e as proibições de PFAS redefinem os critérios de compra. As agências de saúde europeias e australianas já incluem a conformidade com a EN 13432 em documentos de licitação, uma estipulação que favorece misturas à base de amido e PLA que se degradam em 6 meses. Os fornecedores promovem filmes multicamadas reforçados e designs de vedação a vácuo para igualar a retenção de fluidos do polietileno enquanto reduzem o desperdício em aterros. O PVC mantém posição em contratos africanos e do Sul da Ásia sensíveis ao preço, mas o endurecimento das regras de incineração nas economias da OCDE corrói suas perspectivas. Os primeiros adotantes de linhas biodegradáveis exploram preços premium e tarifas de descarte mais baixas, fortalecendo o mix de margens em todo o setor de bolsas mortuárias.

As aplicações de nicho de poliéster e nylon persistem em laboratórios militares e forenses, onde a resistência à abrasão e o mascaramento de assinatura infravermelha são importantes. Para esses usuários, as especificações de aquisição priorizam a resistência à tração acima dos atributos ambientais, mantendo os sintéticos de alto desempenho em uso apesar dos custos unitários elevados. Os líderes de mercado investem em linhas de mistura que podem alternar entre resinas convencionais e de base biológica, mitigando as oscilações de demanda. A mudança para longe do plástico legado não elimina o polietileno da noite para o dia; em vez disso, uma trajetória de duas vias está se desdobrando, com materiais sustentáveis canibalizando o crescimento em novos contratos enquanto os graus de commodity atendem aos acordos legados. A flexibilidade no fornecimento de resinas, portanto, emerge como um diferenciador estratégico no mercado de bolsas mortuárias.

Por Tamanho: Segmento Bariátrico Cresce em Meio às Tendências de Obesidade

O tamanho do mercado de bolsas mortuárias para variantes adultas representou 46,53% da participação de receita em 2025, enquanto o segmento bariátrico tem previsão de registrar um CAGR de 8,85% até 2031. O aumento da obesidade entre os idosos, particularmente nos Estados Unidos e na Alemanha, exige bolsas classificadas para cargas estáticas acima de 136 kg. As diretrizes australianas atualizadas exigem configurações de seis alças e costuras reforçadas, elevando os preços médios de venda. Os fabricantes respondem com filmes de polietileno de alta densidade e alças de teia com costura dupla que distribuem o peso uniformemente. As faixas pediátricas e de bebês ocupam um volume menor, mas sustentam a demanda por meio de protocolos hospitalares padronizados que agora exigem materiais mais macios e tingidos para reduzir o trauma visual para as famílias enlutadas.

A adoção bariátrica se alinha com investimentos mais amplos em auxílios de elevação mecânica e racks de refrigeração maiores, criando demanda complementar por bolsas de uso pesado. Catálogos como o da Fisher Scientific adicionaram mais de 40 SKUs em 2025 adaptados a pacientes com peso acima de 136 kg, indicando impulso comercial. Os sistemas de saúde latino-americanos, onde as taxas de obesidade estão subindo rapidamente, começam a emitir licitações centrais para suprimentos bariátricos, ecoando movimentos anteriores nos Estados Unidos. Os fornecedores que podem demonstrar conformidade com os padrões de suporte de carga e à prova de vazamentos ganham posicionamento premium. Consequentemente, o nicho bariátrico, embora numericamente menor, gera crescimento de receita desproporcional dentro do mercado de bolsas mortuárias.

Por Capacidade de Peso: Variantes de Uso Pesado Ganham Tração na Resposta a Desastres

Os produtos de uso padrão formaram 39,23% do mercado de bolsas mortuárias em 2025, bem adequados para transferências hospitalares de rotina com duração inferior a 48 horas. A participação do mercado de bolsas mortuárias para designs de uso pesado está se expandindo rapidamente a um CAGR de 8,55%, impulsionada por planejadores de desastres que exigem filmes de 6 mil a 10 mil que resistam a trailers refrigerados e transporte em terrenos acidentados. O programa de necrotério portátil da FEMA especifica bolsas capazes de suportar resfriamento por líquido em contato direto e armazenamento empilhado sem falha nas costuras, um requisito agora espelhado pelo Gabinete do Primeiro-Ministro do Japão. As bolsas de uso pesado frequentemente apresentam fechamentos selados por radiofrequência e reforços laminados, elevando os custos unitários, mas garantindo contratos-quadro plurianuais.

As opções de uso médio permanecem atraentes para centros de trauma que precisam de mais resistência à perfuração do que as variantes padrão, mas não podem absorver os preços de uso pesado. No entanto, uma vez que as instalações experimentam eventos de vítimas em massa, a aquisição geralmente muda para especificações de nível superior, elevando permanentemente sua linha de base. Os fornecedores com linhas de produção ágeis que podem escalar espessura e reforço sob demanda estão mais bem posicionados para capturar participação. O espectro crescente de classificações de capacidade sublinha a maturação do mercado de bolsas mortuárias, passando de uma comoditização única para portfólios diferenciados e específicos para cada aplicação.

Por Usuário Final: Aplicações de Resposta a Desastres e Militares se Aceleram

Os hospitais representaram 45,63% da receita do mercado de bolsas mortuárias em 2025, beneficiando-se da rotatividade previsível do dia a dia e das compras centralizadas. No entanto, o canal militar e de resposta a desastres é o de crescimento mais rápido, registrando um CAGR de 7,85% impulsionado por catástrofes climáticas e instabilidade geopolítica. Os regulamentos do Exército dos EUA agora exigem bolsas de uso pesado duplas com etiquetas RFID para cada baixa em campo de batalha, incorporando diferenciação tecnológica nas aquisições. As Equipes de Resposta Operacional Mortuária a Desastres da FEMA especificam kits estáveis em prateleira com vida útil de 24 meses, incentivando a rotação de estoque e pedidos recorrentes.

As funerárias permanecem um grupo secundário de compradores robusto, embora com pressão de margem da cremação direta. Muitas compensam os declínios de volume atualizando para cores opacas estéticas e rotulagem discreta, recursos que alcançam preços mais altos. Laboratórios de pesquisa e anatomia acadêmica buscam alternativas biodegradáveis para se alinhar com os compromissos de sustentabilidade do campus, criando um micro-segmento verde. Em todas essas categorias de usuários finais, as especificações personalizadas substituem progressivamente as compras comoditizadas, sustentando o crescimento de valor no mercado de bolsas mortuárias.

Análise Geográfica

A América do Norte representou 32,13% do mercado de bolsas mortuárias em 2025, impulsionada pelas diretrizes da OSHA e da FDA que codificam a contenção à prova de vazamentos e rotulada. Espera-se que as mortes anuais nos EUA aumentem, reforçando a demanda doméstica confiável. A preferência pela cremação no Canadá reduz o tempo de embalsamamento, mas ainda exige bolsas de transporte seguras em vastas distâncias geográficas. Os hospitais públicos do México adotam benchmarks de biorrisco pan-americanos, atualizando a infraestrutura de necrotério e catalisando novas licitações.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,51% até 2031, impulsionada pelo envelhecimento das populações na China, no Japão e na Coreia do Sul, e pela expansão da capacidade de saúde na Índia e no Sudeste Asiático. Os escritórios provinciais de saúde na China recebem fundos destinados para atualizações funerárias em nível de condado, promovendo testes de bolsas biodegradáveis para reduzir a poluição por incineração. Os ganhos de expectativa de vida na Índia se traduzem em uma coorte de idosos maior, levando as redes de hospitais privados a integrar o planejamento mortuário em novos projetos de construção. Os estados australianos permanecem como primeiros adotantes de diretrizes bariátricas e materiais compostáveis, servindo como campos de teste para especificações premium.

A Europa mantém crescimento estável de dígito médio único, pois as proibições de PFAS e as regras de remessa de resíduos recompensam os fornecedores com produtos em conformidade e recicláveis. As nações escandinavas, onde as compras verdes dominam, emitem estruturas centralizadas de bolsas biodegradáveis, enquanto o Sul da Europa ainda depende do polietileno convencional devido a limitações orçamentárias. O Oriente Médio migra para bolsas de uso pesado para eventos de grande concentração de pessoas, como o Hajj, enquanto os países do Conselho de Cooperação do Golfo importam trailers refrigerados com kits de bolsas correspondentes. A demanda da América do Sul se concentra no Brasil e na Argentina, onde a consolidação de hospitais urbanos aumenta o poder de compra e a padronização.

Cenário Competitivo

O mercado de bolsas mortuárias permanece moderadamente fragmentado, com distribuidores regionais dominando a entrega na última milha. No entanto, um grupo de fabricantes especializados, como Mopec, HYGECO e Classic Plastics Corporation, controla linhas de produtos avançadas. A Mopec aproveita portais de fornecimento científico para oferecer SKUs de manuseio de corpos, sublinhando a amplitude como uma vantagem defensiva. Os concorrentes se diferenciam em três eixos: materiais sustentáveis, rastreabilidade por RFID e amplitude de classificações de capacidade. A Adventpac canaliza a vantagem de pioneirismo em designs compostáveis, capturando contratos municipais na Alemanha e na Austrália Ocidental. A HYGECO combina bolsas com mobiliário de necrotério completo em negócios agrupados, aumentando os custos de troca para novos entrantes.

A integração de RFID diferencia as linhas premium; etiquetas de vedação proprietárias que se integram com os sistemas de gestão hospitalar criam bloqueio de dados e taxas de renovação mais altas. Inovações de uso pesado, como o sistema de resfriamento MERC da Mopec, requerem bolsas compatíveis e resistentes a fluidos, impulsionando assim oportunidades de venda cruzada. O hedge de matérias-primas e as instalações em múltiplas plantas ajudam os players maiores a suportar a volatilidade de resinas que ameaça empresas menores. No entanto, oportunidades de nicho persistem: designs específicos para pediatria, revestimentos de camuflagem para uso militar e classificações de carga bariátrica acima de 250 kg permitem que novos entrantes ágeis reivindiquem nichos premium sem enfrentar a escala de frente. No geral, o ritmo de inovação e a agilidade de conformidade superam a concorrência de preços, sustentando margens saudáveis em todo o mercado de bolsas mortuárias.

Líderes do Setor de Bolsas Mortuárias

HYGECO

Mopec Inc.

Classic Plastics Corporation

Peerless Plastics

CEABIS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Crescent Capital Group forneceu financiamento de crédito especializado para refinanciar a Protect Medical Holding GmbH, cujo portfólio de 4.500 itens inclui equipamentos mortuários e sistemas de transporte.

- Junho de 2024: O Departamento de Saúde de Nova Gales do Sul emitiu diretrizes atualizadas de manuseio bariátrico exigindo bolsas para corpos classificadas em 250 kg ou mais, com seis alças reforçadas, para mitigar o risco de rasgo.

Escopo do Relatório do Mercado Global de Bolsas Mortuárias

De acordo com o escopo do relatório, as bolsas mortuárias, também conhecidas como sacos para corpos, são bolsas de contenção especializadas usadas para o manuseio seguro, armazenamento e transporte de corpos de pessoas falecidas. Elas são projetadas para evitar vazamentos, conter biorrisco e manter a dignidade durante o manuseio pós-morte. As bolsas mortuárias são comumente usadas em hospitais, necrotérios, departamentos forenses, resposta a desastres e serviços funerários.

A segmentação do mercado de bolsas mortuárias inclui matéria-prima, tamanho, capacidade de peso, usuário final e geografia. Por matéria-prima, o mercado é segmentado em polietileno, policloreto de vinila (PVC), nylon, poliéster, polímeros biodegradáveis/compostáveis e outros. Por tamanho, o mercado é segmentado em adulto, bariátrico e criança e bebê. Por capacidade de peso, o mercado é segmentado em uso padrão, uso médio e uso pesado. Por usuário final, o mercado é segmentado em hospitais, necrotérios e funerárias, resposta a desastres e militares, laboratórios de pesquisa e anatomia e outros. Por geografia, o mercado global é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Polietileno |

| Policloreto de Vinila (PVC) |

| Nylon |

| Poliéster |

| Polímeros Biodegradáveis/Compostáveis |

| Outros |

| Adulto |

| Bariátrico |

| Criança e Bebê |

| Uso Padrão |

| Uso Médio |

| Uso Pesado |

| Hospitais |

| Necrotérios e Funerárias |

| Resposta a Desastres e Militares |

| Laboratórios de Pesquisa e Anatomia |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Matéria-Prima | Polietileno | |

| Policloreto de Vinila (PVC) | ||

| Nylon | ||

| Poliéster | ||

| Polímeros Biodegradáveis/Compostáveis | ||

| Outros | ||

| Por Tamanho | Adulto | |

| Bariátrico | ||

| Criança e Bebê | ||

| Por Capacidade de Peso | Uso Padrão | |

| Uso Médio | ||

| Uso Pesado | ||

| Por Usuário Final | Hospitais | |

| Necrotérios e Funerárias | ||

| Resposta a Desastres e Militares | ||

| Laboratórios de Pesquisa e Anatomia | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de bolsas mortuárias cresça entre 2026 e 2031?

O setor está projetado para expandir a um CAGR de 7,31%, subindo de 1,89 bilhão de USD em 2026 para 2,69 bilhões de USD até 2031.

Qual material domina atualmente a demanda por bolsas mortuárias?

O polietileno permanece a principal matéria-prima com 32,55% de participação em 2025, embora os polímeros biodegradáveis sejam a alternativa de crescimento mais rápido.

Por que as bolsas mortuárias de uso pesado estão ganhando popularidade?

Os programas de preparação para desastres e os requisitos de campo militar exigem bolsas reforçadas de 6 mil a 10 mil que resistam a vazamentos durante o armazenamento refrigerado e o manuseio em condições adversas.

Qual região oferece a maior oportunidade de crescimento para os fornecedores?

A Ásia-Pacífico tem previsão de registrar o CAGR mais alto de 8,51% até 2031, impulsionada pelo rápido envelhecimento da população e pela expansão da infraestrutura hospitalar.

Quais recursos tecnológicos os hospitais estão solicitando nas bolsas para corpos de nova geração?

Rastreabilidade por RFID ou código de barras, filmes multicamadas à prova de vazamentos e formatos compatíveis com sistemas automatizados de inventário estão no topo das listas de desejos de aquisição.

Como as regulamentações ambientais estão influenciando as decisões de compra?

As proibições de PFAS da UE e as taxas de responsabilidade estendida do produtor estão direcionando os compradores para bolsas biodegradáveis certificadas pela EN 13432, apesar dos custos unitários mais altos.

Página atualizada pela última vez em: