Tamanho e Participação do Mercado de Funerárias dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

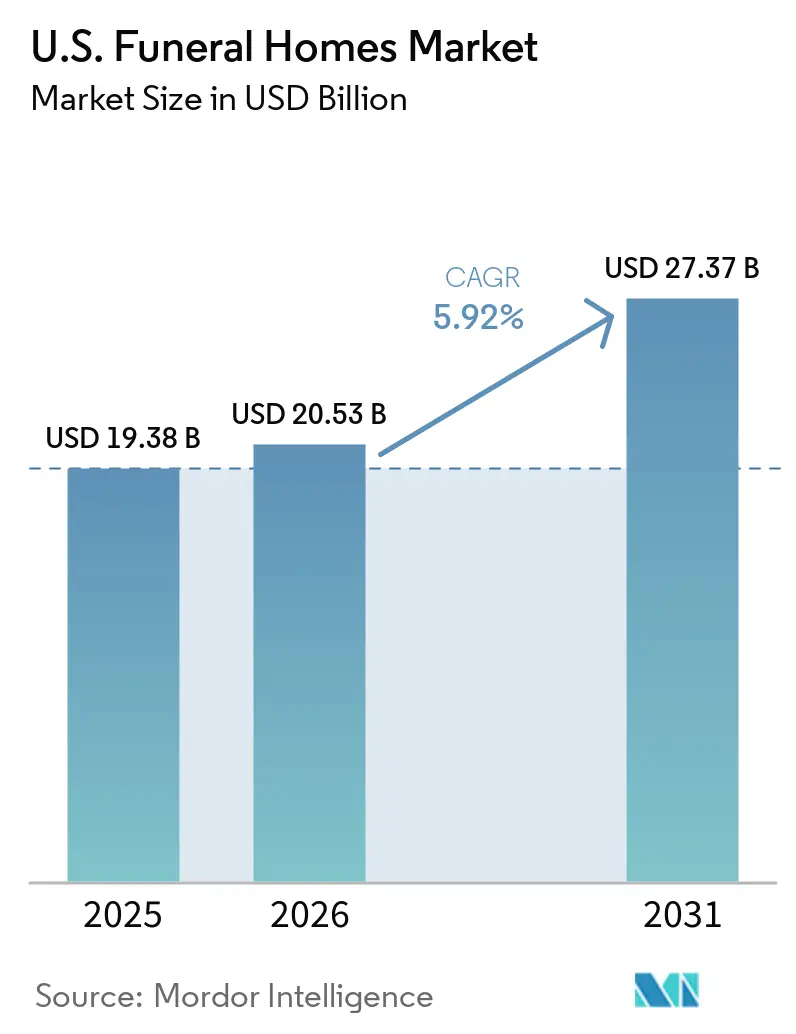

| Tamanho do mercado no ano base (2025) | 19.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

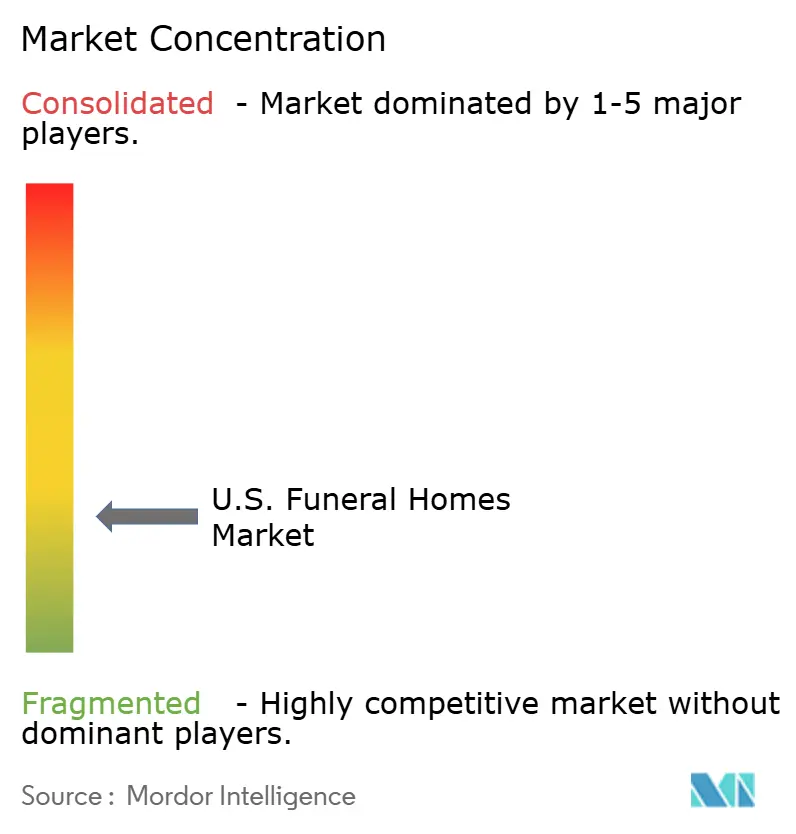

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Funerárias dos EUA por Mordor Intelligence

O tamanho do Mercado de Funerárias dos EUA foi avaliado em 19,38 bilhões de USD em 2025 e estima-se que cresça de 20,53 bilhões de USD em 2026 para atingir 27,37 bilhões de USD até 2031, a um CAGR de 5,92% durante o período de previsão (2026-2031).

A base de demanda para funerárias dos Estados Unidos está entrando em uma fase de expansão visível à medida que os primeiros Baby Boomers completam 80 anos em 2026. Essa mudança demográfica move um segmento populacional significativo para uma faixa etária com taxas de mortalidade acentuadamente crescentes. Projeções do Censo dos Estados Unidos estimam que as mortes anuais chegarão a 3,45 milhões até 2030 e a 3,6 milhões até 2035, indicando demanda sustentada para o mercado de funerárias no longo prazo. No entanto, o crescimento da receita pode não se alinhar diretamente com os aumentos de volume devido à crescente preferência pela cremação em detrimento do sepultamento tradicional. Os serviços de cremação geralmente geram receita menor por caso. Operadores que se concentram em contratos de pré-necessidade, serviços de celebração da vida, ferramentas digitais de arranjo e aquisições estratégicas estão mais bem posicionados para manter a qualidade da receita à medida que as preferências dos consumidores evoluem no mercado de funerárias dos Estados Unidos.

Principais Conclusões do Relatório

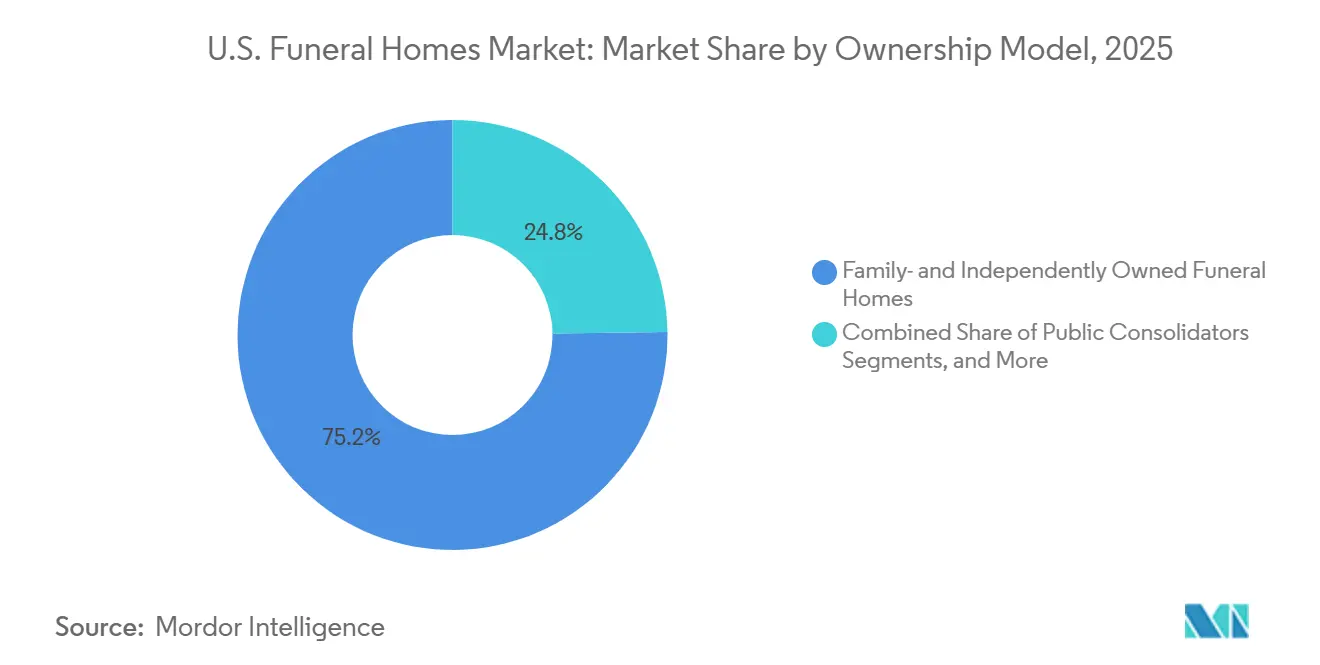

- Por modelo de propriedade, os operadores de propriedade familiar e independente detinham 75,25% da participação do mercado de funerárias dos EUA em 2025, enquanto os consolidadores públicos têm projeção de crescimento a um CAGR de 7,28% até 2031.

- Por momento do arranjo, os serviços sob demanda capturaram 79,56% da participação do tamanho do mercado de funerárias dos EUA em 2025, enquanto os serviços de pré-necessidade devem crescer a um CAGR de 7,96% até 2031.

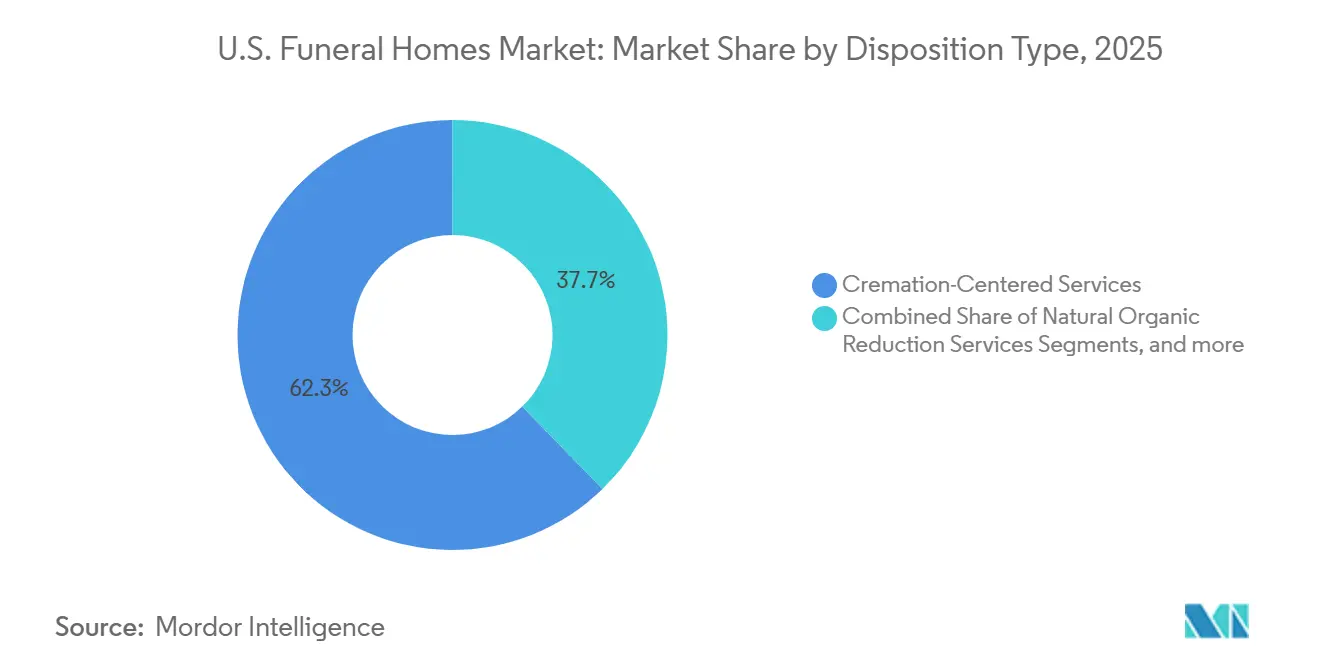

- Por tipo de disposição, os serviços centrados em cremação representaram 62,34% da participação do tamanho do mercado de funerárias dos EUA em 2025, enquanto a redução orgânica natural deve expandir a um CAGR de 6,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Funerárias dos EUA

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Envelhecimento da população e aumento dos volumes de mortes | +1.8% | Nacional, com impacto concentrado no curto prazo nos estados do Sun Belt, incluindo Flórida, Arizona, Texas e as Carolinas | Curto prazo (≤ 2 anos) |

| Crescimento dos contratos de pré-necessidade | +1.4% | Nacional, com maior penetração em mercados metropolitanos com infraestrutura estabelecida de vendas de pré-necessidade | Médio prazo (2-4 anos) |

| Personalização e gastos com celebração da vida | +1.0% | Nacional, com maior adoção na Costa do Pacífico, Nordeste e mercados do Sun Belt | Médio prazo (2-4 anos) |

| Consolidação impulsionada por sucessão | +0.8% | Nacional, acelerando no Meio-Oeste rural e suburbano, Sudeste e Mountain West | Longo prazo (≥ 4 anos) |

| Adoção de arranjos híbridos online-offline | +0.6% | Nacional, desproporcionalmente avançado em mercados urbanos e suburbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Envelhecimento da População e o Aumento dos Volumes de Mortes Estão Transitando de Projeção para Fluxo de Caixa

As tendências demográficas estão agora moldando o cenário operacional do mercado de funerárias dos Estados Unidos. Em 2024, foram registradas 3.072.666 mortes de residentes, com uma queda de 3,8% na taxa de mortalidade ajustada por idade para 722,1 por 100.000. No entanto, as mortes entre americanos com 65 anos ou mais aumentaram 1,3%, destacando o impacto do envelhecimento da população.[1]Centro Nacional de Estatísticas de Saúde, "Resumo de Dados de Mortalidade 2024," Centros de Controle e Prevenção de Doenças, cdc.gov Os primeiros Baby Boomers completarão 80 anos em 2026, e o grupo etário de 75 a 90 anos se expandirá até meados da década de 2030. As projeções estimam que as mortes anuais chegarão a 3,45 milhões até 2030 e a 3,6 milhões até 2035, sinalizando demanda sustentada. Operadores que investem em pessoal, vendas de pré-necessidade e sistemas de atendimento familiar estão se posicionando para o crescimento de longo prazo.[2]Sociedade de Atuários, "Relatório Trimestral de Monitoramento de Mortalidade até Dezembro de 2025," Sociedade de Atuários, soa.org As taxas de mortalidade na faixa demográfica acima de 60 anos permanecem consistentes com as tendências de envelhecimento, sustentando uma perspectiva operacional positiva.

O Crescimento dos Contratos de Pré-necessidade Expõe uma Lacuna Endereçável de 3 Bilhões de USD

O planejamento de pré-necessidade está impulsionando o crescimento da receita no mercado de funerárias dos Estados Unidos ao melhorar o timing da demanda e o fluxo de caixa. Em 2024, foram vendidas 535.503 apólices de seguro de pré-necessidade, com valor nominal bruto de 3,04 bilhões de USD, refletindo um aumento de 3,5% a 4% em relação a 2023. Apesar disso, menos de 22% dos americanos com mais de 55 anos que faleceram tinham arranjos de pré-necessidade, deixando mais de 78% da demanda potencial inexplorada.[3]Foundation Partners Group, "Comunicado de Imprensa da Empresa sobre Propriedade e Estratégia," Foundation Partners Group, foundationpartners.com O portfólio de pré-necessidade da SCI cresceu de 11,1 bilhões de USD em 2019 para 17,0 bilhões de USD até 2025, enquanto a Carriage Services reportou um aumento de 27,4% nos contratos de pré-necessidade financiados por seguro, demonstrando o potencial para o crescimento estruturado de vendas.

A Personalização e os Gastos com Celebração da Vida Estão Redefinindo a Receita por Caso

O mercado de funerárias dos Estados Unidos está se adaptando à demanda dos consumidores por serviços personalizados e flexíveis. Em 2025, 61,4% dos consumidores expressaram interesse em opções funerárias ecologicamente corretas, enquanto 72% preferiram serviços personalizados. Essa mudança permite que os operadores compensem a queda na receita de cremação com ofertas como aluguel de espaços para eventos, catering e formatos de memorial personalizados. A SCI respondeu convertendo salas de seleção de caixões em espaços para eventos e expandindo os serviços de celebração. Os operadores independentes aproveitam os relacionamentos locais e os laços comunitários para oferecer serviços personalizados, tornando a receita cada vez mais dependente de experiências personalizadas.

A Consolidação Impulsionada por Sucessão Está Comprimindo o Prazo do Segmento Independente

Os desafios de sucessão estão impulsionando a consolidação no mercado de funerárias dos Estados Unidos, pois muitas das quase 19.000 funerárias independentes são de propriedade de operadores com 55 anos ou mais sem sucessores familiares. Em 2025, a Foundation Partners Group reorganizou as operações em mais de 230 locais, sinalizando uma mudança em direção à eficiência operacional. A Everstory Partners observou que uma parcela significativa das funerárias independentes deve mudar de propriedade, sustentando os portfólios de aquisição dos maiores players. O capital privado está elevando as avaliações de aquisição, particularmente em regiões de crescimento como o Sun Belt, criando desafios para redes privadas de médio porte que carecem dos recursos dos consolidadores nacionais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Compressão de ticket liderada pela cremação | -1.5% | Nacional, com maior pressão nos estados da Costa do Pacífico e Mountain West, onde as taxas de cremação superam 70% | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra licenciada | -0.9% | Nacional, com impacto mais acentuado em mercados rurais e áreas metropolitanas com alto custo de vida | Médio prazo (2-4 anos) |

| Aplicação da transparência de preços pela Comissão Federal de Comércio | -0.7% | Nacional, com ônus de conformidade concentrado entre operadores independentes sem suporte jurídico e de conformidade dedicado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Compressão de Ticket Liderada pela Cremação É o Principal Obstáculo à Receita por Caso

O mercado de funerárias dos Estados Unidos está experimentando pressão sobre a receita devido à mudança dos sepultamentos tradicionais para as cremações. A Associação Nacional de Diretores Funerários (NFDA) projeta uma taxa de cremação de 63,4% em 2025, enquanto a Associação de Cremação da América do Norte (CANA) reportou uma taxa de 61,8% em 2024, com aumento esperado para 67,9% até 2029. Um serviço de cremação mediano gera 6.280 USD em comparação com 7.848 USD para um sepultamento, criando uma diferença de 1.568 USD por caso. Essa diferença é difícil de compensar, pois os custos fixos, como mão de obra e instalações, permanecem constantes. Operadores que não oferecem serviços adicionais, como memorização ou opções premium, podem ver o crescimento do volume sem os correspondentes aumentos de margem. A Regra Funerária da Comissão Federal de Comércio limita ainda mais a flexibilidade de preços ao exigir divulgações detalhadas e restringir o agrupamento de serviços.

A Escassez de Mão de Obra Licenciada Cria um Teto Estrutural de Capacidade

A escassez de mão de obra licenciada é uma restrição fundamental ao crescimento no mercado de funerárias dos Estados Unidos. A NFDA identifica isso como um dos principais desafios para 2025, enquanto o Departamento de Estatísticas do Trabalho prevê apenas 4% de crescimento do emprego no setor funerário de 2023 a 2033. Esse crescimento fica aquém da crescente demanda por serviços impulsionada pelo envelhecimento da população. Os requisitos de licenciamento, incluindo 1 a 3 anos de educação e estágios, resultam em um prazo de 2 a 4 anos para se tornar um profissional licenciado. Os operadores rurais enfrentam reservas de mão de obra limitadas devido a menos programas de treinamento, enquanto as áreas urbanas lidam com expectativas salariais crescentes. Os operadores maiores se beneficiam da capacidade de realocar funcionários entre locais, uma flexibilidade que os independentes menores não possuem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Propriedade: Os Consolidadores Ganham Terreno à Medida que as Pressões de Sucessão Aumentam

Em 2025, os operadores de propriedade familiar e independente responderam por 75,25% da receita, mantendo sua liderança no mercado de funerárias dos Estados Unidos apesar da consolidação em curso. Seu sucesso decorre da confiança da comunidade, indicações geracionais e familiaridade durante decisões críticas.

Os consolidadores públicos têm projeção de crescimento a um CAGR de 7,28% até 2031, impulsionados pelo acesso a capital, compras centralizadas, orçamentos avançados de tecnologia e flexibilidade de recursos. O plano de capital da SCI para 2026 alocou 25 milhões de USD para investimentos digitais, um nível inatingível para muitos independentes. Muitos independentes priorizaram a redução de dívidas em detrimento da modernização em 2020-2021, ampliando a lacuna de capacidade. Isso criou uma divisão entre independentes fortes com diferenciação local e operadores mais fracos que enfrentam pressões de sucessão, custos de conformidade e ofertas de aquisição.

Por Momento do Arranjo: A Taxa de Crescimento da Pré-necessidade Sinaliza a Arquitetura de Receita de Longo Prazo do Mercado

Em 2025, os serviços sob demanda contribuíram com 79,56% da receita, refletindo a tendência das famílias de tomar decisões funerárias somente após um falecimento. As barreiras emocionais e a ausência de contratos pré-arranjados mantêm os serviços sob demanda como o principal motor de receita. No entanto, o aumento da transparência de preços e as ferramentas digitais de comparação estão influenciando as escolhas das famílias, com o escrutínio regulatório enfatizando ainda mais a conformidade.

Os serviços de pré-necessidade têm projeção de crescimento a um CAGR de 7,96% até 2031, o mais rápido entre os segmentos de momento do arranjo. Em 2024, foram vendidas 535.503 apólices de pré-necessidade, representando um potencial de crescimento significativo em comparação com 3,07 milhões de mortes anuais. O contrato médio de pré-necessidade atingiu 5.398 USD em 2024, alta de 1% em relação ao ano anterior. A Carriage Services reportou um aumento de 13,4% nas vendas de cemitério de pré-necessidade em 2025, com direitos de sepultamento precificados em 5.807 USD, alta de 8,1%. Os serviços de pré-necessidade estão remodelando o setor ao antecipar o engajamento do cliente e a visibilidade da receita.

Por Tipo de Disposição: A Cremação Consolida Sua Liderança Estrutural Enquanto os Métodos Alternativos Expandem a Partir de uma Base Pequena

Em 2025, os serviços de cremação responderam por 62,34% do segmento de disposição, alinhando-se com a taxa nacional de cremação de 63,4%. A cremação alterou o mix de receita, oferecendo valores medianos inferiores aos do sepultamento. As funerárias com crematórios próprios se beneficiam de maior controle sobre o timing, a qualidade e os custos. Os serviços de sepultamento permanecem significativos em mercados com fortes preferências religiosas ou culturais, preservando casos de maior valor.

A Redução Orgânica Natural (RON) tem projeção de crescimento a um CAGR de 6,35% até 2031, com legalização em 14 estados até 2026 e expansão adicional prevista. A Earth Funeral inaugurou a maior instalação de RON em Maryland em 2026, marcando um marco para a Costa Leste. Os métodos alternativos de disposição estão ganhando força, mas permanecem influenciados pela prontidão regulatória e operacional. O aumento projetado nas mortes anuais nos Estados Unidos de 3,1 milhões em 2023 para 3,91 milhões em 2045 expande a base de serviços, com os resultados de receita dependendo do mix de serviços dos operadores.

Análise Geográfica

Em 2026, espera-se que os estados do Sun Belt liderem o crescimento no mercado de funerárias dos Estados Unidos devido às suas grandes populações em idade de aposentadoria e à migração contínua de adultos mais velhos provenientes de estados mais frios e de alto custo. Flórida, Texas, Arizona e as Carolinas se destacam com demografia favorável, oportunidades ativas de pré-necessidade e maior interesse dos consolidadores. O perfil etário da Flórida representa uma parcela significativa das mortes anuais nos Estados Unidos, tornando-a atraente para compradores maiores.

As regiões da Costa do Pacífico e do Mountain West apresentam taxas de cremação superiores à média nacional, impactando as ofertas de serviços e as estratégias de precificação no mercado de funerárias dos Estados Unidos. Washington, Oregon e Colorado, pioneiros na legalização da RON, desenvolveram uma base sólida de clientes para disposições alternativas. No entanto, taxas de cremação mais elevadas podem reduzir a receita por caso, levando os operadores a aprimorar os serviços de memorização e celebração.

O Nordeste e o Meio-Oeste trazem dinâmicas únicas para o mercado de funerárias dos Estados Unidos. Os estados do Nordeste, como Nova York, Nova Jersey, Massachusetts e Connecticut, se beneficiam da densidade populacional e da disposição para gastar em serviços memoriais personalizados, impulsionando os gastos opcionais. A legalização da RON em Nova Jersey em setembro de 2025 abriu novas oportunidades para provedores de disposição alternativa, com serviços licenciados com início previsto para meados de 2026.

Cenário Competitivo

O mercado de funerárias dos Estados Unidos permanece fragmentado no nível local, enquanto a consolidação avança nacionalmente. A SCI e a Carriage Services juntas responderam por quase 23% da receita combinada de funerárias e cemitérios, refletindo escala significativa, mas não dominância em um mercado com numerosos provedores locais. No primeiro trimestre de 2026, a SCI operava 1.487 locais de serviços funerários e 503 cemitérios em 44 estados. Sua escala permite alavancagem de compras, alocação eficiente de recursos e um portfólio de pré-necessidade de 17,0 bilhões de USD até o final de 2025. Isso proporciona à SCI uma vantagem competitiva em mercados densos, embora os concorrentes locais continuem prosperando ao aproveitar a confiança da comunidade e a qualidade do serviço.

Outros operadores estão impulsionando a concorrência por meio de iniciativas estratégicas em vez de expansão de presença. A Foundation Partners Group, com mais de 230 locais em 21 estados, está fortalecendo sua estratégia de aquisição de consumidores por meio da Afterall e de sua aquisição da Cake, visando estágios anteriores do planejamento de fim de vida. Em 2025, a Everstory implementou contratos digitalizados e mapeamento aéreo por drone em quase 400 cemitérios e estendeu essas inovações a cerca de 100 funerárias, modernizando as operações em escala. A Security National Financial está reforçando seu modelo combinado de funerária e seguro de vida, alinhando-se ao crescimento do financiamento de pré-necessidade. A concorrência no mercado de funerárias dos Estados Unidos agora depende da construção antecipada de relacionamentos, da digitalização de fluxos de trabalho e da conversão de atividades de planejamento em contratos financiados.

Líderes do Setor de Funerárias dos EUA

-

Service Corporation International

-

Carriage Services, Inc.

-

Foundation Partners Group

-

Everstory Partners

-

Park Lawn Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Earth Funeral inaugurou a maior instalação de compostagem humana do mundo em Elkridge, Maryland, marcando a entrada da Costa Leste no mercado de RON após Maryland legalizar a Redução Orgânica Natural em outubro de 2024.

- Abril de 2026: A Câmara dos Representantes de Illinois aprovou o HB 5425, avançando o estado em direção a se tornar o 15º nos EUA a legalizar a compostagem humana, com significativo potencial de mercado devido à sua grande população.

- Agosto de 2025: A Foundation Partners Group se reestruturou sob nova propriedade, deslocando o foco de aquisições para eficiência operacional e investimento em força de trabalho, apoiada por nomeações-chave para a alta liderança.

- Março de 2025: A Everstory Partners digitalizou as operações em quase 400 locais de cemitério e começou a estender a iniciativa a aproximadamente 100 funerárias.

Escopo do Relatório do Mercado de Funerárias dos EUA

De acordo com o escopo do relatório, uma funerária (também conhecida como casa mortuária ou estabelecimento funerário) é um estabelecimento licenciado para preparar indivíduos falecidos para sepultamento ou cremação. Serve como local central onde as famílias enlutadas podem velar o corpo, realizar serviços memoriais e receber suporte profissional ao luto.

O Mercado de Funerárias dos EUA é segmentado por modelo de propriedade, momento do arranjo e tipo de disposição. Por modelo de propriedade, o mercado inclui funerárias de propriedade familiar e independente, redes privadas locais e regionais, consolidadores públicos e operadores sem fins lucrativos e de propriedade comunitária. Por momento do arranjo, o mercado é segmentado em serviços sob demanda e serviços de pré-necessidade. Por tipo de disposição, o mercado é categorizado em serviços centrados em sepultamento, serviços centrados em cremação, serviços de hidrólise alcalina e serviços de redução orgânica natural. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Funerárias de Propriedade Familiar e Independente |

| Redes Privadas Locais e Regionais |

| Consolidadores Públicos |

| Operadores sem Fins Lucrativos e de Propriedade Comunitária |

| Serviços sob Demanda |

| Serviços de Pré-necessidade |

| Serviços Centrados em Sepultamento |

| Serviços Centrados em Cremação |

| Serviços de Hidrólise Alcalina |

| Serviços de Redução Orgânica Natural |

| Por Modelo de Propriedade | Funerárias de Propriedade Familiar e Independente |

| Redes Privadas Locais e Regionais | |

| Consolidadores Públicos | |

| Operadores sem Fins Lucrativos e de Propriedade Comunitária | |

| Por Momento do Arranjo | Serviços sob Demanda |

| Serviços de Pré-necessidade | |

| Por Tipo de Disposição | Serviços Centrados em Sepultamento |

| Serviços Centrados em Cremação | |

| Serviços de Hidrólise Alcalina | |

| Serviços de Redução Orgânica Natural |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de funerárias dos EUA em 2026?

O mercado de funerárias dos EUA está em 20,53 bilhões de USD em 2026 e tem projeção de atingir 27,37 bilhões de USD até 2031 a um CAGR de 5,92%.

O que está impulsionando o crescimento dos serviços funerários nos Estados Unidos?

O principal impulsionador é o envelhecimento da população, especialmente a coorte dos Baby Boomers que está entrando em idades de maior mortalidade, juntamente com a crescente adoção de pré-necessidade e os gastos com serviços memoriais mais personalizados.

Por que a cremação é tão importante para a receita das funerárias?

A cremação respondeu por 63,4% das disposições nos EUA em 2025, e o serviço de cremação mediano gerou 6.280 USD em comparação com 7.848 USD para um sepultamento tradicional, o que cria uma clara diferença de receita por caso.

Qual tipo de serviço está crescendo mais rapidamente no planejamento funerário?

Os serviços de pré-necessidade estão crescendo mais rapidamente por momento do arranjo, com um CAGR projetado de 7,96% até 2031, sustentado pela baixa penetração atual e por uma grande base de clientes sem contrato.

Quem atualmente lidera a estrutura de propriedade nos serviços funerários?

Os operadores de propriedade familiar e independente ainda lideraram com 75,25% da receita em 2025, embora os consolidadores públicos estejam expandindo mais rapidamente a um CAGR de 7,28% até 2031.

Quais novas opções funerárias estão se expandindo nos Estados Unidos?

A Redução Orgânica Natural é o segmento de disposição de crescimento mais rápido, com um CAGR de 6,35% até 2031, sustentado pela legalização em 14 estados até 2026 e pela abertura de novas instalações, como o local de Elkridge, Maryland.

Página atualizada pela última vez em: