Tamanho e Participação do Mercado de Bolsas para Fluidos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

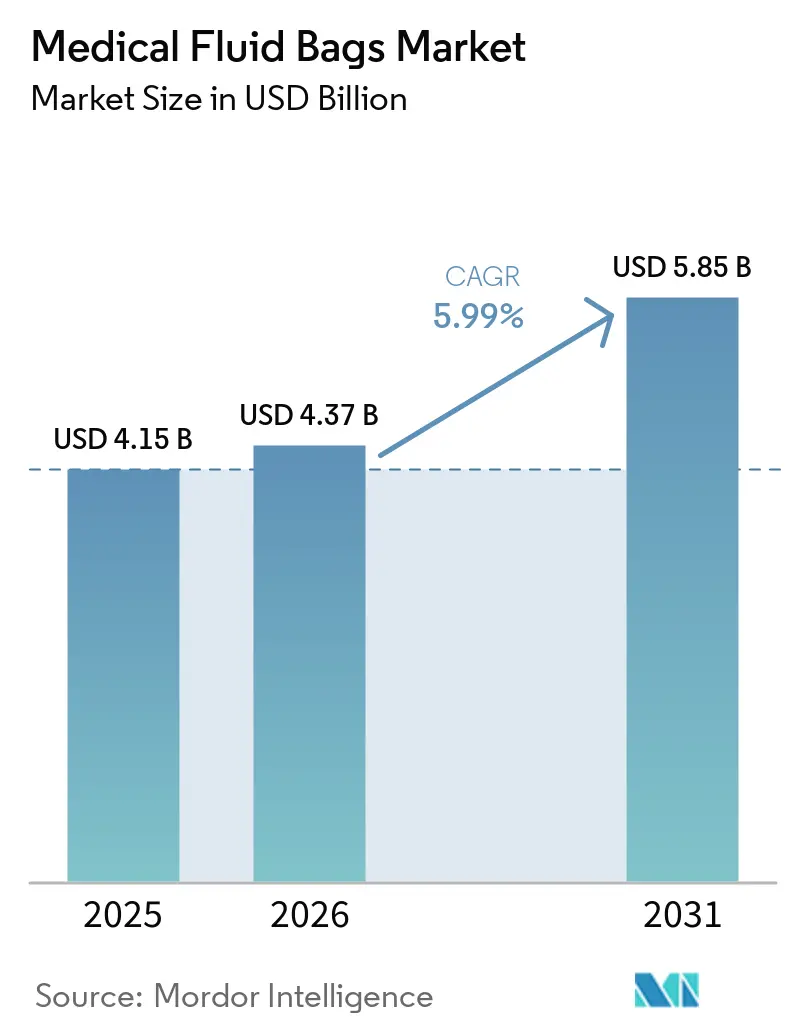

| Tamanho do Mercado (2026) | 4.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolsas para Fluidos Médicos por Mordor Intelligence

O tamanho do Mercado de Bolsas para Fluidos Médicos está projetado para expandir de USD 4,15 bilhões em 2025 e USD 4,37 bilhões em 2026 para USD 5,85 bilhões até 2031, registrando um CAGR de 5,99% entre 2026 e 2031.

A transição do PVC tradicional para formatos multicamada de não PVC e poliolefina está remodelando as escolhas de materiais e o planejamento de capital, à medida que os fabricantes ajustam ferramentas, parâmetros de selagem e estratégias de validação. O escrutínio regulatório sobre emissões de esterilização e composições químicas dos materiais está impulsionando o mercado de bolsas para fluidos médicos em direção a maiores gastos com conformidade e retiradas seletivas de produtos que não atendem aos novos limites. As equipes de compras estão migrando as especificações para opções livres de ftalatos e livres de DEHP, o que está reforçando o segmento premium mesmo com os orçamentos unitários permanecendo apertados em hospitais e redes de cuidados domiciliares. Os fabricantes também estão fortalecendo as cadeias de suprimentos contra choques climáticos e operacionais, incluindo investimentos em capacidade adicional e redundância na esterilização para reduzir paralisações de linha relacionadas a atualizações de conformidade ambiental. Sinais de política regional, como a proibição da Califórnia ao DEHP em dispositivos específicos a partir de 2030 e subsídios governamentais direcionados à produção nacional, aceleram os ciclos de substituição e moldam as licitações de curto prazo no mercado de bolsas para fluidos médicos. O financiamento público para capacidade de fluidos intravenosos na Austrália, após interrupções no fornecimento, ressalta o impulso mais amplo por resiliência regional e diversificação no mercado de bolsas para fluidos médicos.

Principais Conclusões do Relatório

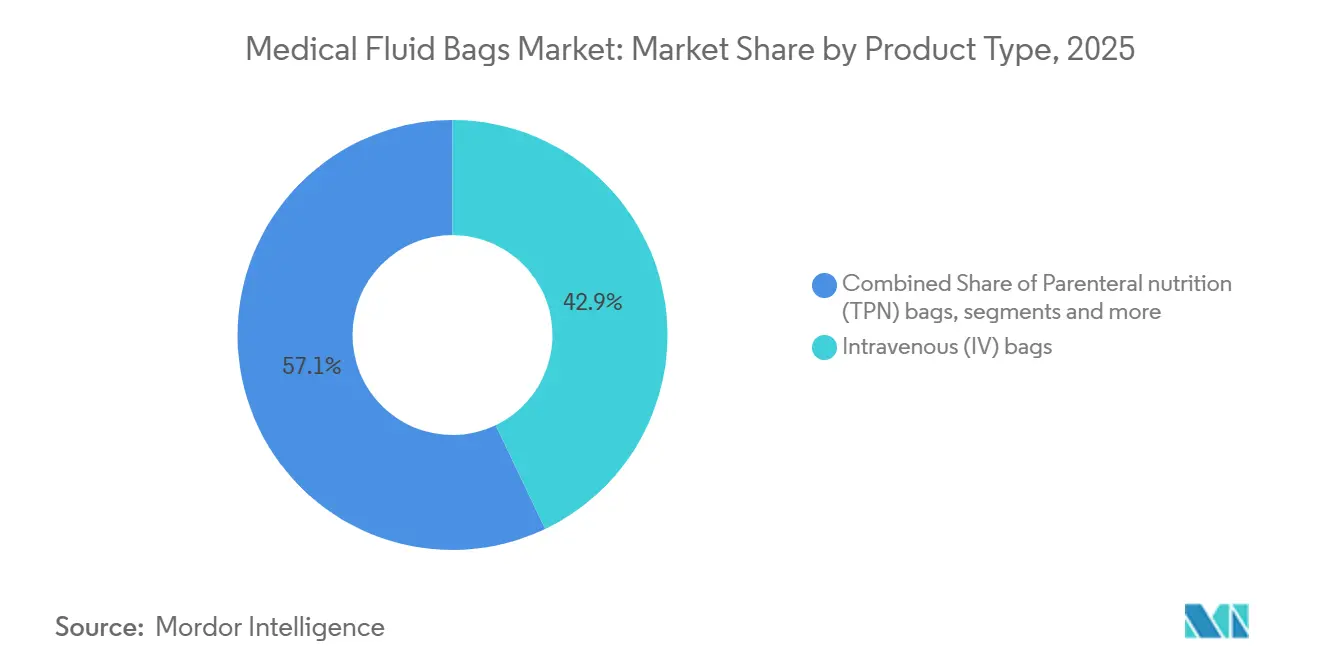

- Por tipo de produto, as bolsas intravenosas lideraram com 42,90% de participação na receita em 2025, enquanto a nutrição parenteral está projetada para expandir a um CAGR de 7,34% até 2031.

- Por material, o PVC deteve 46,23% de participação em 2025, enquanto os formatos multicamada de poliolefina estão projetados para crescer a um CAGR de 8,65% até 2031.

- Por capacidade, a faixa de 500 a 1.000 mL comandou 42,31% de participação em 2025, enquanto a faixa acima de 1.000 mL está projetada para avançar a um CAGR de 7,65% até 2031.

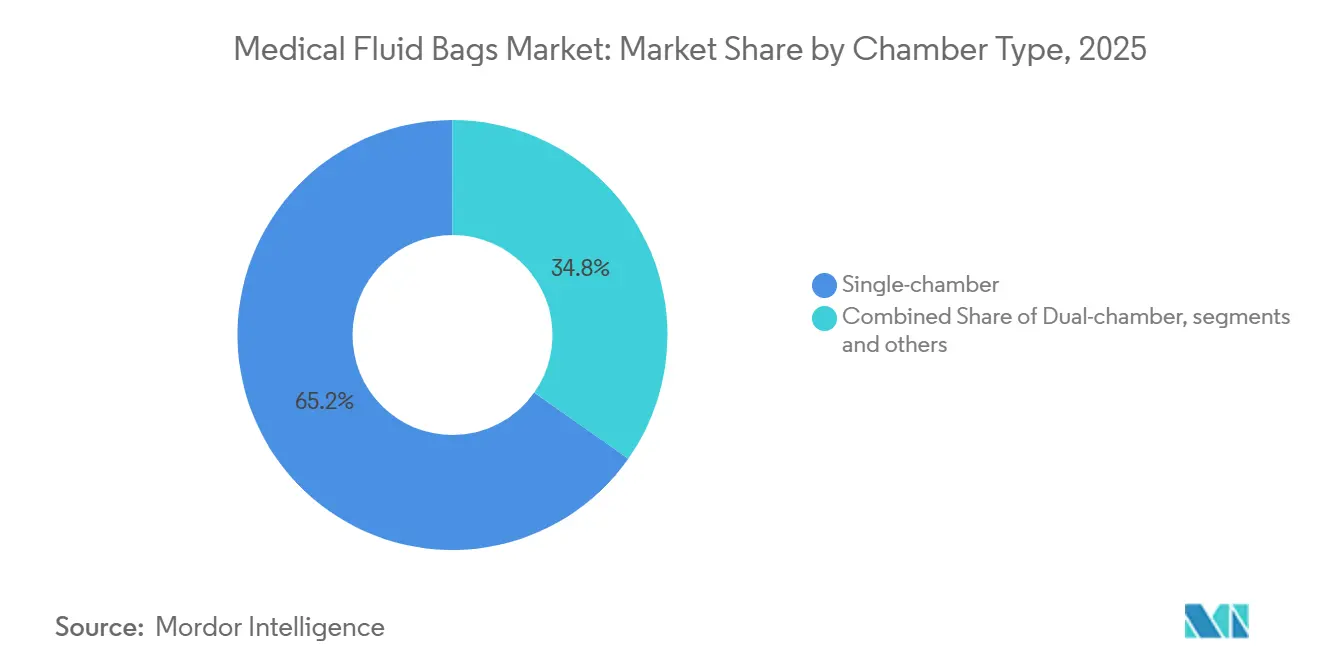

- Por tipo de câmara, as bolsas de câmara única representaram 65,23% de participação em 2025, enquanto os formatos de câmara tripla e multicâmara estão projetados para crescer a um CAGR de 8,61% até 2031.

- Por usuário final, os hospitais detiveram 55,34% de participação em 2025, enquanto os cuidados domiciliares estão projetados para registrar um CAGR de 7,89% até 2031.

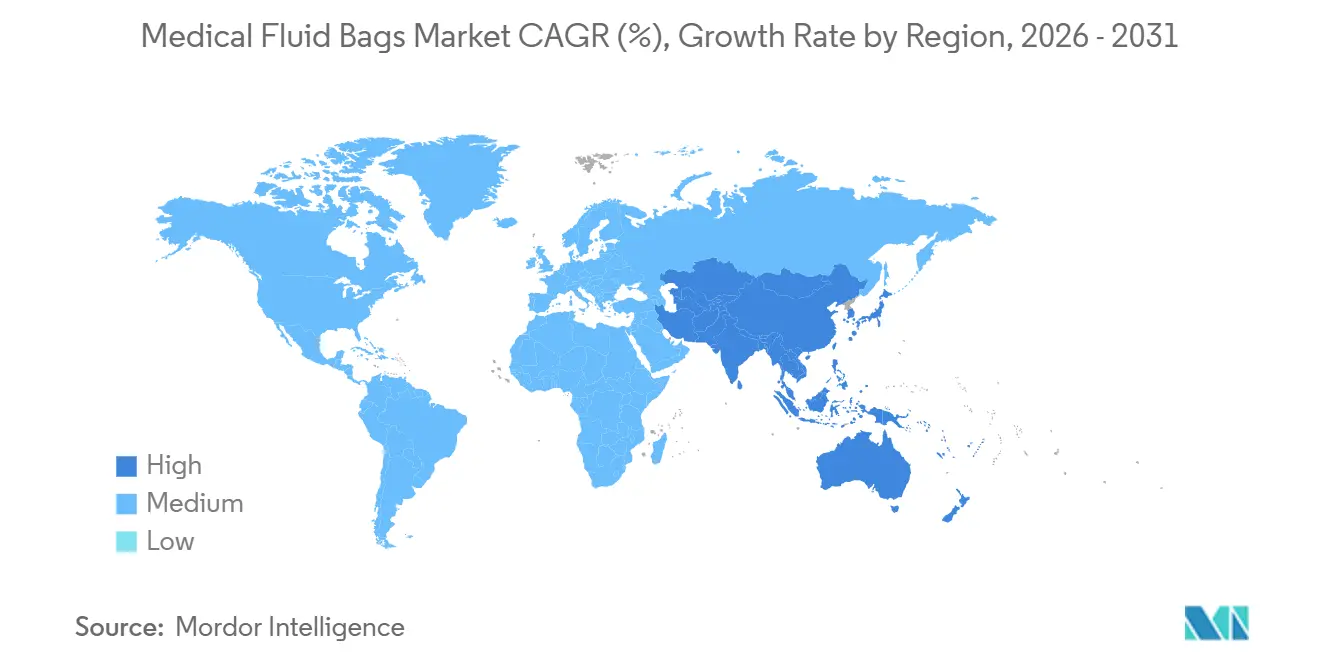

- Por geografia, a América do Norte deteve 45,34% de participação em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 8,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bolsas para Fluidos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes cirúrgicos e da carga de doenças crônicas elevando a utilização de terapia intravenosa, transfusão e diálise | +1.8% | Global, com ganhos pronunciados no núcleo da Ásia-Pacífico, China e Índia, e expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Expansão da cirurgia ambulatorial e dos cuidados domiciliares deslocando a demanda para formatos de bolsas flexíveis e leves | +1.3% | América do Norte e União Europeia, adoção antecipada em corredores urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mudança de material para formatos não PVC e livres de DEHP acelerando a demanda de substituição em mercados maduros | +1.5% | América do Norte, núcleo da União Europeia incluindo Alemanha, França, Reino Unido, e harmonização regulatória no Japão | Médio prazo (2 a 4 anos) |

| Envelhecimento da população elevando a incidência de incontinência urinária e necessidades de transfusão | +1.0% | Japão, Coreia do Sul, Europa Ocidental, com crescente impulso no grupo de 60 anos ou mais da China | Longo prazo (≥ 4 anos) |

| Normas da Agência de Proteção Ambiental de 2024 para esterilizadores de óxido de etileno catalisando a reformulação e a adoção de bolsas prontas para esterilizantes alternativos | +0.6% | Estados Unidos, com influência indireta sobre fornecedores do Canadá e do México | Curto prazo (≤ 2 anos) |

| Cronograma de autorização de ftalatos pelo Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas e pelo Regulamento de Dispositivos Médicos da União Europeia impulsionando programas de conversão para não PVC | +0.7% | Área Econômica Europeia e Reino Unido, com expansão para fabricantes asiáticos dependentes de exportação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes Cirúrgicos e da Carga de Doenças Crônicas Elevando a Utilização de Terapia Intravenosa, Transfusão e Diálise

O mercado de bolsas para fluidos médicos continua a se beneficiar do aumento persistente de condições crônicas que requerem terapia de fluidos controlada, soluções de diálise e transfusões de componentes sanguíneos. Hospitais e centros ambulatoriais dependem de hidratação intravenosa confiável e gerenciamento de eletrólitos durante e após os procedimentos, o que sustenta a base para o consumo diário de bolsas em todos os ambientes de cuidado. O crescimento da diálise e da terapia de infusão em ambientes ambulatoriais e domiciliares expande os casos de uso para formatos de bolsas padronizados e conectores duráveis que simplificam a administração. À medida que o cuidado se desloca para etapas mais precoces da recuperação, os comitês de formulário e as equipes clínicas estão padronizando kits e convenções de rotulagem para reduzir erros de administração e agilizar os fluxos de trabalho à beira do leito. A política de reembolso continua sendo um forte determinante dos padrões de uso e, quando as regras de reembolso favorecem o cuidado fora do hospital, os fornecedores que alinham o design do produto à facilidade de uso pelo cuidador tendem a ganhar participação no mercado de bolsas para fluidos médicos.

Expansão da Cirurgia Ambulatorial e dos Cuidados Domiciliares Deslocando a Demanda para Formatos de Bolsas Flexíveis e Leves

O crescimento da cirurgia ambulatorial impulsiona a demanda por sistemas pré-preenchidos leves e portáteis que podem ser integrados a protocolos de recuperação de curta permanência e alta segura no mesmo dia. O crescimento da infusão domiciliar e dos cuidados de longa duração favorece designs flexíveis com portas seguras, codificação por cores e marcações de volume claras que cuidadores não clínicos podem manusear sem comprometer a assepsia. Essas preferências de design elevam a adoção de formatos que aumentam a evidência de violação e reduzem o refluxo, mantendo a compatibilidade com bombas e conjuntos de gravidade comuns no inventário de cuidados domiciliares. Os fabricantes de dispositivos que melhoram a clareza dos rótulos e implementam conectores intuitivos reduzem o tempo de treinamento e os erros para equipes rotativas e cuidadores familiares. Essa mudança continua a influenciar as escolhas de capacidade e as configurações de câmara à medida que o mercado de bolsas para fluidos médicos se adapta a ambientes de cuidado de menor acuidade com diferentes restrições de manuseio e armazenamento.

Mudança de Material para Formatos Não PVC e Livres de DEHP Acelerando a Demanda de Substituição em Mercados Maduros

Uma eliminação gradual coordenada do DEHP em categorias específicas de dispositivos está acelerando as conversões para alternativas não PVC e livres de DEHP em mercados de alta renda, criando um ciclo de substituição de vários anos em formulários e licitações[1]Equipe Stoneexpert, "DINCH vs DEHP Uma Comparação Intersetorial para Fabricantes de PVC," BASTONE Plastics, bastone-plastics.com. Dados clínicos mostram uma migração muito maior de DEHP para soluções contendo lipídios em comparação com as alternativas de DINCH, o que fortalece o argumento clínico para sistemas sem ftalatos em unidades de cuidados neonatais e maternos. A paridade de custos ainda não é universal, e as formulações carregadas com DINCH podem exigir maior carregamento para igualar a flexibilidade, o que mantém um prêmio de preço em algumas aplicações mesmo com a melhora da escala. Onde os hospitais enfatizam populações de pacientes sensíveis a compostos disruptores endócrinos, as compras frequentemente priorizam estruturas multicamada de poliolefina que evitam plastificantes inteiramente e satisfazem os limites de biocompatibilidade sem migração de aditivos. Essas dinâmicas deslocam os gastos de capital para a capacidade de coextrusão e novos perfis de selagem, que por sua vez exigem novos arquivos de validação e evidências de garantia de esterilidade no mercado de bolsas para fluidos médicos.

Envelhecimento da População Elevando a Incidência de Incontinência Urinária e Necessidades de Transfusão

Uma demografia envelhecida aumenta a prevalência de condições crônicas que necessitam de gerenciamento de drenagem urinária e transfusões de rotina durante procedimentos complexos. Esse perfil de pacientes favorece combinações práticas de bolsas de perna para mobilidade e unidades de maior capacidade para uso noturno, o que reduz as intervenções do cuidador e melhora o conforto do paciente. Hospitais e provedores de cuidados de longa duração ajustam o inventário em direção a conectores confiáveis e materiais de bolsas de alta clareza que suportam a inspeção visual por equipes com diferentes níveis de treinamento. O gerenciamento de sangue também se torna mais complexo à medida que os grupos de doadores envelhecem, o que mantém a atenção nos métodos de armazenamento e nas características dos dispositivos que protegem a integridade celular ao longo da vida útil. Em conjunto, essas necessidades mantêm uma demanda estável nos segmentos estabelecidos, ao mesmo tempo em que atraem investimentos para características de produtos que atendem aos protocolos de cuidados geriátricos no mercado de bolsas para fluidos médicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fabricação estéril complexa, validação e conformidade regulatória elevando custos e tempo de entrada no mercado | -0.9% | Global, com efeitos agudos na União Europeia sob o Regulamento de Dispositivos Médicos e nos Estados Unidos sob o Código de Regulamentações Federais 21 CFR 820 da Agência de Alimentos e Medicamentos | Médio prazo (2 a 4 anos) |

| Escrutínio sobre descarte de PVC e lixiviáveis e volatilidade do preço de resinas pressionando as margens | -0.6% | América do Norte e mercados centrais da União Europeia com atenção crescente em jurisdições selecionadas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Restrições de capacidade de esterilização durante as reformas de óxido de etileno arriscam gargalos intermitentes de fornecimento | -0.4% | Instalações nos Estados Unidos com efeitos em cascata nas cadeias de suprimentos globais de dispositivos | Curto prazo (≤ 2 anos) |

| Concentração do fornecimento de resinas de acetato de vinila e etileno e polipropileno e exposição tarifária elevando o risco de custo de insumos | -0.3% | Cadeia de valor global de poliolefinas com pressão na América do Norte dependente de importações e na Ásia-Pacífico exposta a tarifas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fabricação Estéril Complexa, Validação e Conformidade Regulatória Elevando Custos e Tempo de Entrada no Mercado

A integridade da barreira estéril e as expectativas de validação de processos adicionam custo e tempo às introduções de novos produtos e às mudanças de linha, o que pode atrasar a comercialização. As validações de embalagem e as qualificações de desempenho de selagem impulsionam testes repetidos sempre que materiais, equipamentos ou parâmetros de processo mudam, e lacunas na documentação ou nas condições de desafio podem exigir remediação antes do lançamento. Em paralelo, os novos limites de emissão para esterilização com óxido de etileno exigem projetos de capital para adicionar controles como recintos totais permanentes e monitoramento contínuo, o que desvia orçamentos de pesquisa e desenvolvimento e retarda o rendimento durante a instalação. Para fabricantes com múltiplos locais, as reformas escalonadas reduzem o risco sistêmico, mas ainda ocorrem gargalos locais à medida que as câmaras ficam offline para atualizações. Essas realidades elevam o limite de conformidade para empresas menores e favorecem os players com sistemas de qualidade estabelecidos e parcerias de esterilização no mercado de bolsas para fluidos médicos.

Escrutínio sobre Descarte de PVC e Lixiviáveis e Volatilidade do Preço de Resinas Pressionando as Margens

Os programas de sustentabilidade em hospitais e sistemas nacionais de saúde estão reavaliando o PVC em dispositivos em contato com pacientes por causa de lixiviáveis e manuseio no fim da vida útil, o que fortalece o argumento para linhas não PVC apesar de um prêmio de preço em muitas categorias. As estruturas europeias que restringem substâncias cancerígenas, mutagênicas e tóxicas para a reprodução acima de limites definidos restringem ainda mais o espaço para o DEHP em dispositivos clínicos, levando a mudanças de formulário em direção a composições conformes. Os mercados de resinas também adicionam incerteza, com o polipropileno reciclado sendo negociado a um prêmio notável em relação aos graus virgens, o que complica a contratação em segmentos que migram para bolsas à base de poliolefina. Os ajustes tarifários e as fricções logísticas injetam maior variabilidade nos custos de desembarque para resinas de grau de extrusão e aditivos especiais, o que aperta a flexibilidade de preços nas licitações hospitalares. As tendências de preços ao produtor indicam pressões mistas ao longo da cadeia de plásticos, e isso deixa os fabricantes equilibrando a volatilidade dos insumos em relação às equipes de compras sensíveis ao preço no mercado de bolsas para fluidos médicos[2]: Perc Pineda, "Tarifas e a Cadeia de Suprimentos da Indústria de Plásticos dos Estados Unidos: Onde Estamos," Associação da Indústria de Plásticos, plasticsindustry.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bolsas de Nutrição Parenteral Total Superam as Categorias Intravenosas Tradicionais

As bolsas intravenosas comandaram 42,90% de participação em 2025 como a modalidade padrão para hidratação e gerenciamento de eletrólitos em ambientes de emergência, cirúrgicos e de infusão no mercado de bolsas para fluidos médicos. Essa base mantém a utilização das linhas estável enquanto as categorias de nicho crescem em funções especializadas alinhadas aos protocolos de terapia. As bolsas de nutrição parenteral, apoiadas por formatos padronizados de multicâmara, estão projetadas para crescer a um CAGR de 7,34% à medida que as equipes clínicas consolidam as etapas de composição em designs prontos para ativação que reduzem o risco de erros e o tempo de preparação. Os hospitais padronizam em torno de compartimentos integrados para lipídios, aminoácidos e glicose, o que também melhora a eficiência de distribuição e simplifica os procedimentos de ativação à beira do leito. As bolsas de coleta e armazenamento de sangue permanecem essenciais para o processamento de componentes e o gerenciamento de inventário, enquanto as bolsas de solução de diálise e drenagem urinária se alinham às vias de cuidado crônico em ambientes hospitalares e domiciliares.

O mercado de bolsas para fluidos médicos reflete preferências de compras que recompensam sistemas de qualidade validados e desempenho de entrega consistente, o que apoia os titulares com fabricação global e presença de serviços. As bolsas de alimentação enteral e drenagem cirúrgica desempenham funções direcionadas ligadas à oncologia, gastroenterologia e cuidados pós-cirúrgicos, onde as normas de uso único permanecem inegociáveis. Os compradores enfatizam a clareza da rotulagem, selos à prova de violação e compatibilidade com bombas e acessórios existentes para minimizar a sobrecarga de gerenciamento de mudanças. As validações de embalagem e barreira estéril permanecem um fator limitante para as trocas de produtos, o que modera a velocidade das mudanças nas farmácias hospitalares movimentadas. Ao longo do período de previsão, o mercado de bolsas para fluidos médicos provavelmente verá a adoção contínua de kits de nutrição parenteral total que abordam o controle de infecções e o custo de atendimento, enquanto as soluções intravenosas tradicionais continuam a ancorar a terapia de fluidos cotidiana em todos os ambientes de cuidado.

Por Material: Os Ganhos das Poliolefinas Eclipsam o Domínio Histórico do PVC

O PVC, tanto nas variantes plastificadas com DEHP quanto nas livres de DEHP, deteve 46,23% de participação em 2025 devido à longa familiaridade clínica e à compatibilidade de selagem direta no mercado de bolsas para fluidos médicos. Ao mesmo tempo, as coextrusões multicamada de poliolefina estão projetadas para crescer a um CAGR de 8,65% à medida que hospitais e órgãos nacionais enfatizam perfis de baixos extraíveis e alternativas aos ftalatos em populações sensíveis. A proibição da Califórnia ao DEHP em dispositivos médicos específicos a partir de 2030 intensifica o planejamento para linhas não PVC, com equipes de compras pressionando por conversões mais antecipadas nas vias de cuidado neonatal e materno. Os dados clínicos também mostram uma migração muito menor para soluções contendo lipídios quando plastificantes alternativos ou substratos de poliolefina são usados, o que apoia decisões de longo horizonte que priorizam a biocompatibilidade.

As transições de ferramentas e processos do PVC para polipropileno ou polietileno multicamada exigem a recalibração de extrusão, selagem e soldagem de portas, o que eleva os custos iniciais antes que os benefícios de escala cheguem. O acetato de vinila e etileno mantém um papel onde a compatibilidade química e a clareza são decisivas, enquanto as misturas elastoméricas e os copoliésteres são usados em aplicações de alta tensão, como o processamento de componentes sanguíneos. As regras de dispositivos da União Europeia que restringem substâncias cancerígenas, mutagênicas e tóxicas para a reprodução acrescentam ao argumento de conformidade para formulações sem ftalatos dentro do restante do grupo de PVC. Em conjunto, os perfis de segurança, a direção regulatória e os cálculos de custo total de propriedade estão movendo uma parcela maior do mercado de bolsas para fluidos médicos em direção a plataformas de poliolefina e sem ftalatos em aplicações de rotina e especializadas.

Por Capacidade: O Domínio de 500 a 1.000 mL Enfrenta a Expansão dos Volumes Maiores

A faixa de capacidade de 500 a 1.000 mL capturou 42,31% de participação em 2025, ancorada pela ampla adequação ao protocolo para hidratação pós-operatória, suporte à quimioterapia e uso geral em enfermaria no mercado de bolsas para fluidos médicos. Esses tamanhos equilibram a precisão da dosagem com perfis de desperdício gerenciáveis para ambientes ambulatoriais e hospitalares. Os formatos acima de 1.000 mL estão projetados para expandir a um CAGR de 7,65% à medida que os provedores de cuidados domiciliares e de longa duração preferem trocas de maior duração que reduzem as intervenções noturnas e o ônus do cuidador. Na diálise peritoneal e nos regimes mais longos de nutrição parenteral total, as bolsas de maior capacidade reduzem a frequência de trocas e simplificam as rotinas de configuração domiciliar para pacientes e famílias. Esses padrões orientam o agendamento das plantas em direção a uma mistura mais ampla de formatos maiores e configurações de embalagem reutilizáveis para remessas a granel nas redes de distribuição.

O controle de inventário e as demandas de barreira estéril não diminuem para volumes menores, e os protocolos neonatais e pediátricos mantêm os formatos de 250 a 500 mL relevantes em centros com alta carga de casos pediátricos. O tamanho do mercado de bolsas para fluidos médicos para capacidades maiores está projetado para escalar com a penetração da terapia domiciliar e as melhorias na logística de entrega que garantem o reabastecimento residencial oportuno. Na cirurgia ambulatorial, as opções de 250 a 500 mL continuam a apoiar a administração rápida de fluidos sob janelas de observação curtas antes da alta. Em todas as capacidades, os custos de validação de embalagem são semelhantes, o que leva os fabricantes a priorizar as unidades de manutenção de estoque de alto volume onde os custos de conformidade e capital são amortizados mais rapidamente.

Por Tipo de Câmara: Simplicidade da Câmara Única Versus Sofisticação da Multicâmara

As bolsas de câmara única representaram 65,23% de participação em 2025, refletindo a administração direta e a compatibilidade com as frotas de infusão tradicionais no mercado de bolsas para fluidos médicos. Essas bolsas permanecem essenciais para soluções salinas, de dextrose e de eletrólitos em unidades de emergência, médico-cirúrgicas e de cuidados intermediários. Os formatos de câmara tripla e multicâmara estão projetados para crescer a um CAGR de 8,61% à medida que mais hospitais adotam sistemas de nutrição parenteral pré-configurados que separam os componentes até a ativação, reduzindo a carga de trabalho da farmácia e o risco de contaminação. As bolsas de câmara dupla apoiam os regimes de oncologia onde os agentes precisam ser separados dos diluentes até a administração, e se encaixam em protocolos que exigem ativação à beira do leito sob etapas controladas. Os avanços incrementais de materiais, incluindo melhores barreiras de oxigênio e umidade, estendem a estabilidade de prateleira e suportam a distribuição em temperatura ambiente para fórmulas selecionadas.

Os encargos de validação são maiores para designs de multicâmara porque cada selagem e recurso de ativação deve demonstrar consistência de desempenho sob as tensões esperadas. Esses requisitos reforçam a vantagem dos fornecedores com arquivos de design abrangentes e fortes estruturas de vigilância pós-mercado. As equipes clínicas valorizam a capacidade de reduzir as etapas de composição e o potencial de erro humano quando os sistemas de câmara são adotados em escala. À medida que os sistemas de saúde testam os modelos de trabalho, o mercado de bolsas para fluidos médicos provavelmente verá um movimento sustentado em direção a opções de multicompartimento em suporte nutricional e de quimioterapia, onde a complexidade tem implicações claras de custo e segurança.

Por Usuário Final: Concentração Hospitalar Encontra os Rápidos Ganhos dos Cuidados Domiciliares

Os hospitais detiveram 55,34% da demanda de usuários finais em 2025, um reflexo do volume cirúrgico, das necessidades de unidade de terapia intensiva e do poder de compra centralizado dos arranjos de compras em grupo no mercado de bolsas para fluidos médicos. Os modelos de contratação enfatizam níveis de serviço firmes em confiabilidade de entrega e limites de defeitos que fornecedores menores têm dificuldade em atender, o que alimenta a estabilidade de participação entre os grandes titulares. Os cuidados domiciliares estão projetados para crescer a um CAGR de 7,89% à medida que as mudanças de cuidado continuam a favorecer ambientes fora do hospital para pacientes estáveis que recebem nutrição parenteral, hidratação e terapias com antibióticos. Esse crescimento coloca um prêmio em rótulos intuitivos, recursos à prova de violação e designs de portas ergonômicos que cuidadores não clínicos podem manusear com segurança. As instalações de cuidados de longa duração estão adotando kits padronizados que consolidam conectores e filtros para reduzir o risco de erros durante as trocas de equipe.

Os centros de cirurgia ambulatorial permanecem um canal crescente que valoriza designs leves alinhados à recuperação de curta permanência e rotatividade rápida. O tamanho do mercado de bolsas para fluidos médicos neste canal depende de manter a compatibilidade com bombas comuns e conjuntos de gravidade, ao mesmo tempo em que limita a proliferação de inventário. Os bancos de sangue e centros de transfusão continuam a demandar bolsas especializadas de coleta e armazenamento que se encaixam nos fluxos de trabalho de processamento de componentes, centrifugação e padrões de armazenamento. À medida que as preferências dos usuários finais divergem entre os ambientes, os fornecedores que combinam as características do produto com o fluxo de trabalho e as realidades de pessoal tendem a reforçar posições em contas competitivas.

Análise Geográfica

A América do Norte deteve 45,34% de participação no mercado de bolsas para fluidos médicos em 2025, apoiada por redes hospitalares consolidadas, ampla adoção de linhas não PVC validadas para grupos de pacientes sensíveis e iniciativas de cadeia de suprimentos que reduzem a exposição ao risco de local único. Os estados que implementam restrições de materiais e requisitos de sustentabilidade estão incentivando os hospitais a adotar opções livres de ftalatos, e a proibição de DEHP em dispositivos da Califórnia é um exemplo visível que orienta os calendários de compras. A região enfrenta atividade de reforma de esterilização de curto prazo à medida que os esterilizadores comerciais instalam controles de emissões, e esses projetos podem criar ambientes de alocação temporária que aumentam o valor da capacidade em múltiplos locais e das parcerias diversificadas de esterilização contratada. As decisões de investimento são moldadas pela necessidade de garantia de fornecimento, o que levou a novos compromissos de capacidade nacional e apoio governamental direcionado para reduzir a dependência de importações de fluidos críticos. Esses elementos juntos reforçam o papel dos sistemas de qualidade e do desempenho de entrega nas adjudicações de contratos em todo o mercado de bolsas para fluidos médicos.

Na Europa, a aplicação do Regulamento de Dispositivos Médicos e as revisões de segurança química reforçam uma mudança gradual do PVC contendo ftalatos para composições conformes e multicamadas de poliolefina. Esses regulamentos frequentemente exigem documentação mais aprofundada sobre extraíveis e lixiviáveis, o que favorece fornecedores com programas de teste robustos e dados de estabilidade. As equipes de compras também consideram os impactos ambientais do ciclo de vida na pontuação de licitações, estimulando o interesse em substratos recicláveis ou designs com carregamentos reduzidos de aditivos. Com os fabricantes de dispositivos atualizando portfólios para atender às expectativas em evolução, os compradores valorizam a compatibilidade retroativa com o hardware existente para limitar as necessidades de treinamento e capital. O efeito geral é uma racionalização constante das linhas de produtos para aquelas que atendem às normas de conformidade europeias e às prioridades de sustentabilidade no mercado de bolsas para fluidos médicos.

A Ásia-Pacífico está projetada para expandir a um CAGR de 8,01% até 2031, à medida que a capacidade de fabricação doméstica amadurece e os governos apoiam a produção local para fortalecer a resiliência da saúde. O uso expandido de diálise e terapia nutricional em centros de rápida urbanização continuará a influenciar as combinações de capacidade e os formatos de produtos. Os produtores regionais estão escalando linhas não PVC e aplicando estruturas de qualidade internacionais para se qualificar para licitações em canais públicos e privados. Os modelos de distribuição em países grandes permanecem decisivos, e os players que combinam o produto às preferências dos clínicos regionais e aos requisitos logísticos podem ganhar tração mais rapidamente. O mercado de bolsas para fluidos médicos na Ásia-Pacífico também se beneficia do investimento contínuo em infraestrutura hospitalar e da expansão dos programas de cuidados domiciliares nas economias de maior renda dentro da região.

Cenário Competitivo

O mercado de bolsas para fluidos médicos conta com líderes estabelecidos com sistemas de qualidade validados e fabricação em larga escala, incluindo fornecedores tradicionais de soluções intravenosas e bolsas especializadas. Essas empresas aproveitam cadeias de suprimentos integradas e presença multicontinental para proteger os níveis de serviço quando uma interrupção em um local ou um aumento na demanda exige reequilíbrio rápido. As estratégias de compras nas principais redes hospitalares e organizações de entrega integrada recompensam o cumprimento confiável e o controle de defeitos, o que sustenta as posições dos titulares em contratos empresariais ao longo de horizontes de vários anos. Ao mesmo tempo, os especialistas regionais continuam a crescer em nichos onde a personalização, as execuções de pequenos lotes e os ciclos rápidos de prototipagem criam diferenciação. A capacidade de validar materiais rapidamente e realizar ensaios curtos para programas clínicos pode garantir entrada em licitações nacionais e redes de distribuidores que valorizam a capacidade de resposta.

Os investimentos em conformidade são uma alavanca competitiva cada vez mais central, especialmente nos Estados Unidos, onde as reformas das Normas Nacionais de Emissão para Poluentes Atmosféricos Perigosos para óxido de etileno exigem desembolsos de capital e agendamento cuidadoso com parceiros de esterilização contratada. A validação de embalagem e barreira estéril sob a norma ISO 11607 continua sendo um encargo substancial de documentação que favorece fornecedores com históricos de design sólidos e programas rigorosos de teste de desafio. As tendências de segurança de materiais reforçam o argumento de negócios para linhas não PVC e multicamadas de poliolefina, particularmente em regiões com restrições explícitas ao DEHP e ftalatos relacionados em dispositivos em contato com pacientes. Em conjunto, esses impulsionadores mantêm uma concentração moderada, com espaço para players regionalmente fortes que atendem aos requisitos regulatórios, logísticos e de suporte ao cliente localizados no mercado de bolsas para fluidos médicos.

Movimentos estratégicos selecionados destacam a resiliência de capacidade e o avanço do portfólio em categorias-chave. O investimento público para expandir a produção de fluidos intravenosos na Austrália apoia a segurança regional de fornecimento e complementa o investimento privado para elevar os volumes anuais em direção às metas de previsão. No gerenciamento de sangue, as aprovações para sistemas que protegem a integridade das hemácias em condições de armazenamento hipóxico visam preservar a qualidade e estender a utilidade para os estabelecimentos de sangue, o que se encaixa em um esforço maior para maximizar o rendimento e reduzir o desperdício. Essas ações se alinham às prioridades hospitalares de segurança, disponibilidade e rastreabilidade, e reforçam os critérios de desempenho que moldam as decisões de formulário e fornecedor em todo o mercado de bolsas para fluidos médicos.

Líderes do Setor de Bolsas para Fluidos Médicos

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company (BD)

Fresenius Kabi AG

ICU Medical, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Hemanext Inc. recebeu autorização 510(k) da Agência de Alimentos e Medicamentos dos Estados Unidos para indicações expandidas de seu Sistema Hemanext ONE, um dispositivo médico descartável de primeira classe que remove o oxigênio das hemácias e mantém condições de armazenamento hipóxico para preservar o metabolismo e a estrutura celular, abordando os danos oxidativos durante o armazenamento convencional e permitindo que os estabelecimentos de sangue dos Estados Unidos processem hemácias com leucócitos reduzidos derivadas de sangue total e por aférese nas formulações CP2D/AS-3 e ACD-A/AS-3, com o sistema já detendo autorização de marcação CE para distribuição comercial na Área Econômica Europeia e no Reino Unido pela Hemanext.

- Março de 2025: Em uma iniciativa para enfrentar a escassez de fluidos intravenosos que tem afetado a Austrália desde o início de 2023, o governo australiano comprometeu USD 20 milhões para reforçar a instalação de produção da Baxter Healthcare no oeste de Sydney. Em um sinal de confiança, a Baxter está igualando esse investimento. Com essa injeção de recursos, a Baxter pretende aumentar sua produção local de fluidos intravenosos em um mínimo de 20 milhões de unidades, com a ambiciosa meta de 80 milhões de unidades anuais até 2027. Essa medida estratégica não apenas busca aliviar as escassezes domésticas, mas também visa reduzir a dependência do país em relação ao fornecimento externo. A urgência dessa iniciativa foi sublinhada pela interrupção causada pelo furacão Helene em setembro de 2024, que atingiu a instalação North Cove da Baxter na Carolina do Norte e desencadeou protocolos globais de alocação.

Escopo do Relatório Global do Mercado de Bolsas para Fluidos Médicos

De acordo com o escopo do relatório, as bolsas para fluidos médicos servem como recipientes estéreis, flexíveis e de uso único. Elas são elaboradas para conter, transportar e entregar soluções farmacêuticas, desde solução salina e dextrose até medicamentos e nutrientes, diretamente na corrente sanguínea do paciente. Essas bolsas desempenham um papel essencial na saúde contemporânea, facilitando a hidratação, a administração de medicamentos e o suporte nutricional. O mercado de bolsas para fluidos médicos é segmentado por tipo de produto, material, capacidade, tipo de câmara, usuário final e geografia.

Com base no tipo de produto, o mercado é segmentado em bolsas intravenosas, bolsas de nutrição parenteral total, bolsas de alimentação enteral, bolsas de coleta e armazenamento de sangue, bolsas de drenagem urinária (de perna e de cabeceira), bolsas de solução de diálise/diálise peritoneal, revestimentos de cânister de drenagem/sucção cirúrgica/de feridas e bolsas de enema/irrigação. Com base no material, o mercado é segmentado em PVC (plastificado com DEHP; livre de DEHP), multicamada de poliolefina (coextrusões de polipropileno/polietileno), acetato de vinila e etileno, copoliéster éter e elastômeros termoplásticos (poliuretano termoplástico/elastômero termoplástico). Com base na capacidade, o mercado é segmentado em até 250 mL, 250 a 500 mL, 500 a 1.000 mL e acima de 1.000 mL. Com base no tipo de câmara, o mercado é segmentado em câmara única, câmara dupla e câmara tripla/multicâmara. Com base no usuário final, o mercado é segmentado em hospitais (terciários/comunitários), centros cirúrgicos ambulatoriais, bancos de sangue/centros de transfusão, cuidados domiciliares/cuidados de longa duração e clínicas e consultórios médicos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Bolsas intravenosas |

| Bolsas de nutrição parenteral total |

| Bolsas de alimentação enteral |

| Bolsas de coleta e armazenamento de sangue |

| Bolsas de drenagem urinária (de perna e de cabeceira) |

| Bolsas de solução de diálise/diálise peritoneal |

| Revestimentos de cânister de drenagem/sucção cirúrgica/de feridas |

| Bolsas de enema/irrigação |

| PVC (plastificado com DEHP; livre de DEHP) |

| Multicamada de poliolefina (coextrusões de polipropileno/polietileno) |

| Acetato de vinila e etileno |

| Copoliéster éter |

| Elastômeros termoplásticos (poliuretano termoplástico/elastômero termoplástico) |

| Até 250 mL |

| 250 a 500 mL |

| 500 a 1.000 mL |

| Acima de 1.000 mL |

| Câmara única |

| Câmara dupla |

| Câmara tripla/multicâmara |

| Hospitais (terciários/comunitários) |

| Centros cirúrgicos ambulatoriais |

| Bancos de sangue/centros de transfusão |

| Cuidados domiciliares/cuidados de longa duração |

| Clínicas e consultórios médicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Bolsas intravenosas | |

| Bolsas de nutrição parenteral total | ||

| Bolsas de alimentação enteral | ||

| Bolsas de coleta e armazenamento de sangue | ||

| Bolsas de drenagem urinária (de perna e de cabeceira) | ||

| Bolsas de solução de diálise/diálise peritoneal | ||

| Revestimentos de cânister de drenagem/sucção cirúrgica/de feridas | ||

| Bolsas de enema/irrigação | ||

| Por Material | PVC (plastificado com DEHP; livre de DEHP) | |

| Multicamada de poliolefina (coextrusões de polipropileno/polietileno) | ||

| Acetato de vinila e etileno | ||

| Copoliéster éter | ||

| Elastômeros termoplásticos (poliuretano termoplástico/elastômero termoplástico) | ||

| Por Capacidade | Até 250 mL | |

| 250 a 500 mL | ||

| 500 a 1.000 mL | ||

| Acima de 1.000 mL | ||

| Por Tipo de Câmara | Câmara única | |

| Câmara dupla | ||

| Câmara tripla/multicâmara | ||

| Por Usuário Final | Hospitais (terciários/comunitários) | |

| Centros cirúrgicos ambulatoriais | ||

| Bancos de sangue/centros de transfusão | ||

| Cuidados domiciliares/cuidados de longa duração | ||

| Clínicas e consultórios médicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva do mercado de bolsas para fluidos médicos até 2031?

O tamanho do mercado de bolsas para fluidos médicos está projetado para atingir USD 5,85 bilhões até 2031, crescendo a um CAGR de 5,99% a partir de 2026, à medida que as mudanças de materiais, a conformidade com a esterilização e a expansão dos cuidados domiciliares moldam a demanda.

Quais categorias de produtos estão liderando o crescimento no mercado de bolsas para fluidos médicos?

As bolsas intravenosas detiveram 42,90% de participação em 2025, enquanto as bolsas de nutrição parenteral mostram crescimento mais rápido à medida que os formatos de multicâmara reduzem as etapas de composição e apoiam os objetivos de segurança clínica.

Como as tendências de materiais estão influenciando as compras no mercado de bolsas para fluidos médicos?

As conversões para formatos não PVC e livres de DEHP estão aumentando em regiões com políticas rígidas de segurança química, e os filmes multicamada de poliolefina estão ganhando adoção onde o baixo nível de extraíveis e o desempenho de barreira são priorizados.

Quais segmentos de capacidade estão se expandindo mais rapidamente no mercado de bolsas para fluidos médicos?

As bolsas acima de 1.000 mL estão projetadas para crescer a um CAGR de 7,65% devido aos casos de uso em cuidados domiciliares e de longa duração que se beneficiam de trocas de maior duração e menos trocas.

Quais fatores regulatórios mais afetam os fornecedores no mercado de bolsas para fluidos médicos?

Os controles de emissões para esterilização com óxido de etileno nos Estados Unidos e as restrições de materiais, incluindo os limites de DEHP na Califórnia e na Europa, impulsionam investimentos de capital, trabalho de validação e atualizações do portfólio de produtos.

Quais segmentos de usuários finais estão moldando as prioridades de design no mercado de bolsas para fluidos médicos?

Os hospitais permanecem os maiores compradores, enquanto os cuidados domiciliares mostram o crescimento mais rápido e impulsionam o design em direção a portas ergonômicas, rótulos intuitivos e recursos à prova de violação que apoiam cuidadores não clínicos.

Página atualizada pela última vez em: