Tamanho e Quota do Mercado de Bolsas de Recuperação Laparoscópica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

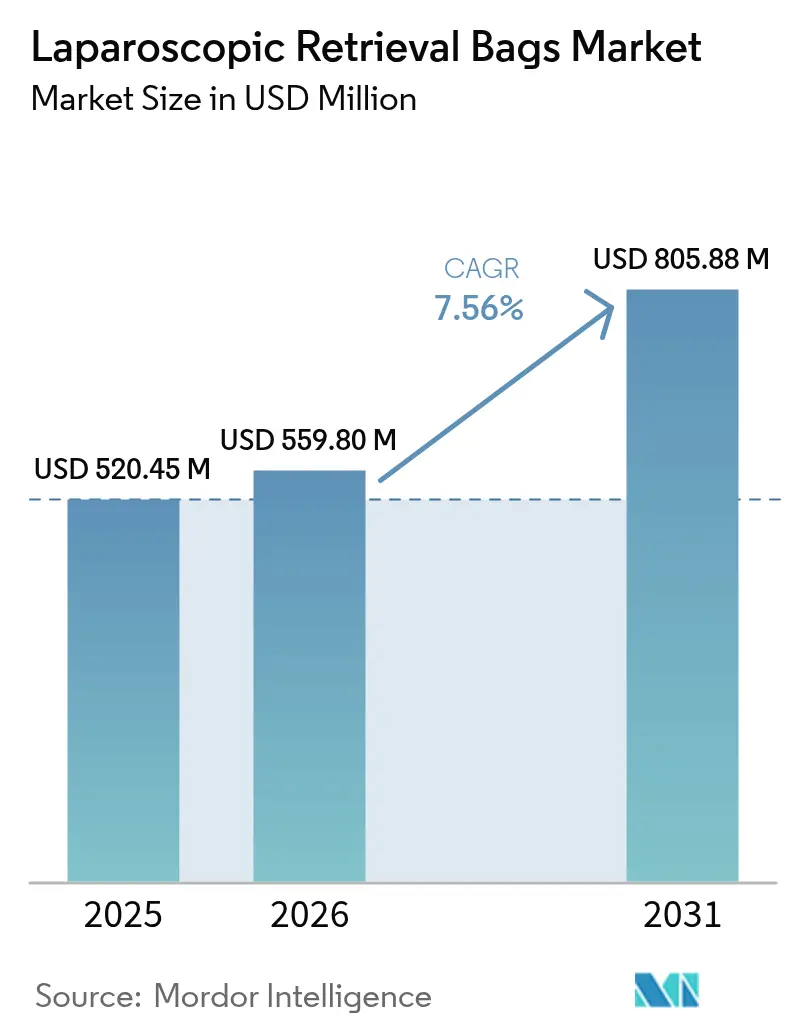

| Tamanho do Mercado (2026) | 559.8 Milhões de dólares |

| Tamanho do Mercado (2031) | 805.88 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.56% CAGR |

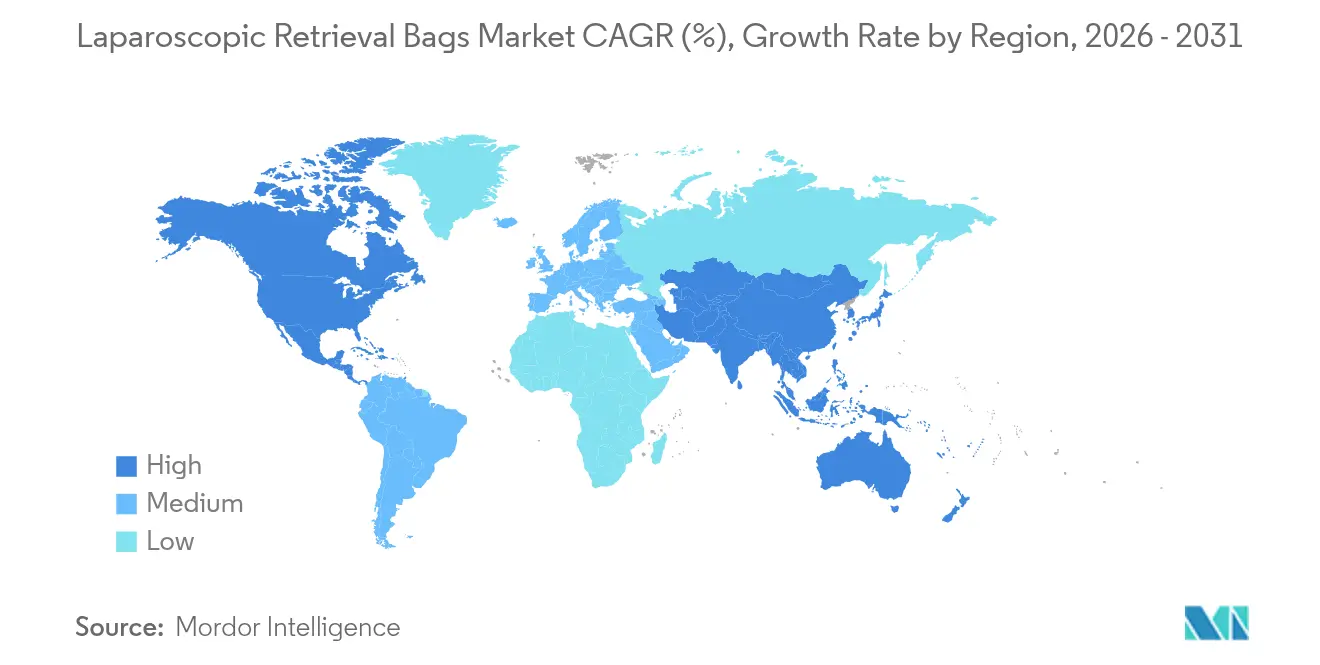

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

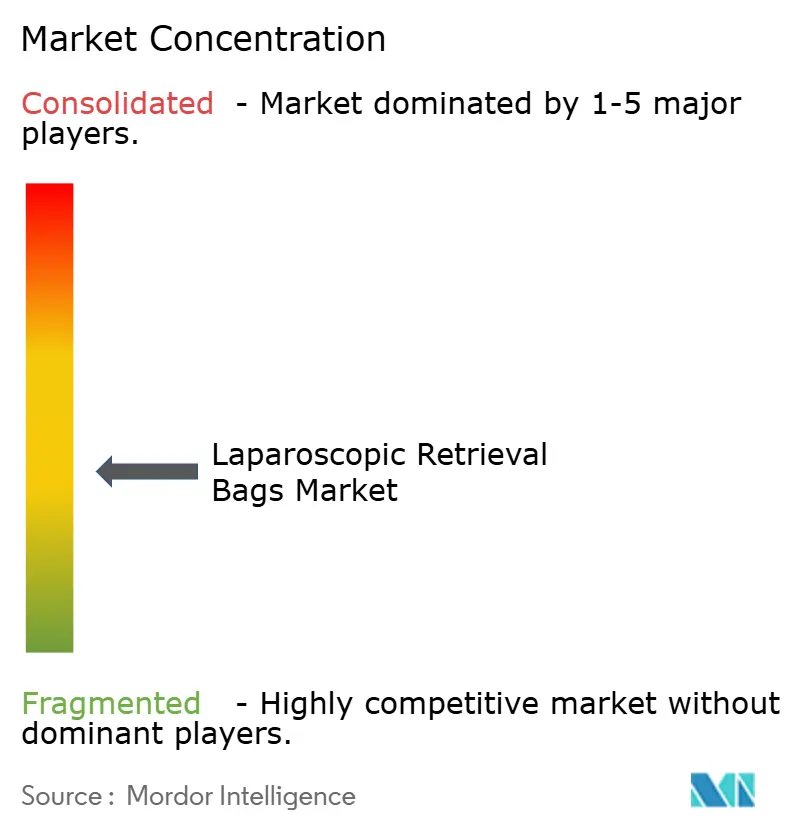

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolsas de Recuperação Laparoscópica pela Mordor Intelligence

O tamanho do mercado de bolsas de recuperação laparoscópica em 2026 é estimado em USD 559,8 milhões, crescendo a partir do valor de 2025 de USD 520,45 milhões, com projeções para 2031 a indicarem USD 805,88 milhões, crescendo a uma CAGR de 7,56% entre 2026-2031. A adoção robusta da cirurgia minimamente invasiva, as preferências regulatórias por consumíveis estéreis de utilização única e a inovação contínua em mecanismos de abertura automática sustentam coletivamente esta expansão. Os designs de bolsas destacáveis, a compatibilidade com plataformas robóticas e os volumes crescentes de procedimentos laparoscópicos em regime ambulatório estão a ampliar as oportunidades de aquisição para os fornecedores. Os hospitais continuam a ancorar a procura, mas os centros de cirurgia ambulatória (ASCs) estão a reformular os critérios de aquisição ao favorecer kits descartáveis económicos. Em termos regionais, a América do Norte mantém a liderança com base no reembolso estabelecido para laparoscopia avançada, enquanto a Ásia-Pacífico regista o crescimento mais acelerado em paralelo com a modernização de infraestruturas em grande escala.

Principais Conclusões do Relatório

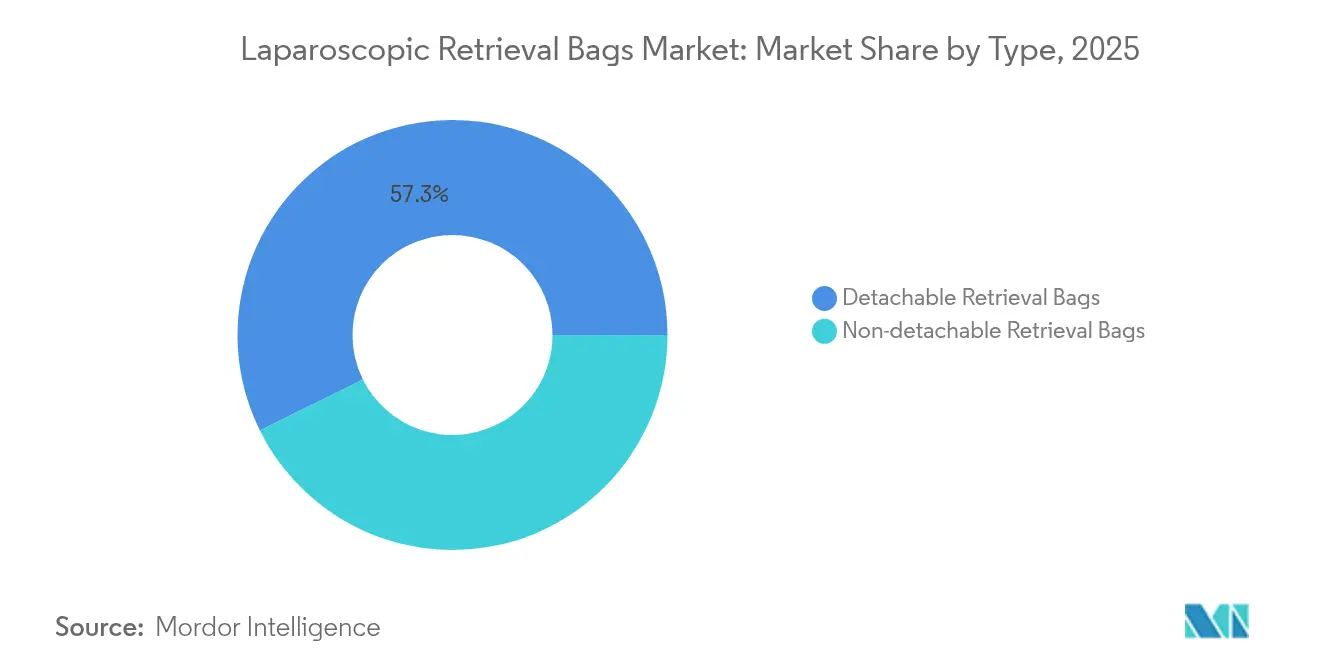

- Por tipo, os sistemas destacáveis capturam 57,32% da quota do mercado de bolsas de recuperação laparoscópica em 2025, enquanto o mesmo segmento está projetado para expandir a uma CAGR de 8,01% até 2031.

- Por técnica, a abertura manual representou 61,88% do tamanho do mercado de bolsas de recuperação laparoscópica em 2025, enquanto os sistemas de abertura automática detêm a CAGR de previsão mais elevada, de 8,07%, até 2031.

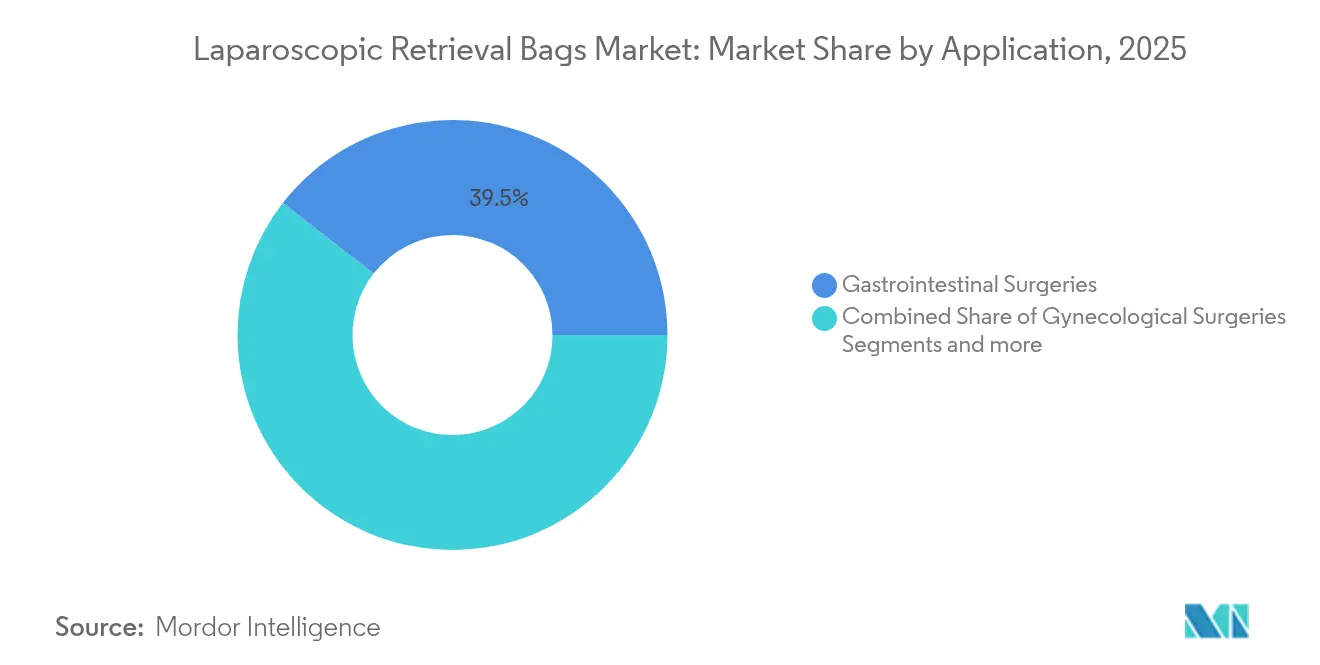

- Por aplicação, a cirurgia gastrointestinal representou 39,48% da quota do tamanho do mercado de bolsas de recuperação laparoscópica em 2025, e a urologia avança a uma CAGR de 8,08% até 2031.

- Por utilizador final, os hospitais detinham 67,05% da quota de receita em 2025, mas os ASCs registam a CAGR mais rápida, de 8,15%, ao longo do período de previsão.

- Por geografia, a América do Norte representou 40,76% do tamanho do mercado de bolsas de recuperação laparoscópica em 2025, enquanto a Ásia-Pacífico apresenta uma CAGR de 8,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Bolsas de Recuperação Laparoscópica

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura crescente de cirurgia minimamente invasiva | +2.1% | Global, com efeito mais forte na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Carga crescente de doenças abdominais e pélvicas alvo | +1.8% | Global, especialmente Ásia-Pacífico e Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Expansão de centros de cirurgia ambulatória em todo o mundo | +1.2% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços tecnológicos em mecanismos de bolsas de abertura automática | +0.9% | Global, liderado pelos Estados Unidos, Alemanha e Japão | Curto prazo (≤ 2 anos) |

| Aumento de regulamentações que favorecem dispositivos estéreis de utilização única | +0.6% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Desenvolvimento de bolsas de recuperação em polímeros biodegradáveis | +0.4% | Global, com adoção precoce em mercados focados na sustentabilidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente de Cirurgia Minimamente Invasiva

As técnicas minimamente invasivas representam agora mais de 80% de determinadas categorias cirúrgicas nos principais sistemas de saúde, reduzindo o tempo de internamento em até 3 dias e diminuindo o risco de complicações. Novas plataformas de imagem, como o sistema de endoscopia EVIS X1, autorizado pela FDA em 2025, elevaram os padrões de qualidade de imagem, reforçando a confiança dos cirurgiões na laparoscopia [1]Olympus America, "Plataforma de Endoscopia EVIS X1 Recebe Autorização da FDA," olympusamerica.com. Os currículos de formação centram-se cada vez mais em competências laparoscópicas avançadas, criando uma força de trabalho predisposta a preferir estes métodos. Cada caso minimamente invasivo normalmente requer uma bolsa de extração estéril, o que eleva diretamente o consumo unitário. Em ambientes de pagamento baseado em valor, a recuperação mais rápida e a redução de infeções sustentam a migração adicional de procedimentos para a laparoscopia, acelerando a procura no mercado de bolsas de recuperação laparoscópica.

Carga Crescente de Doenças Abdominais e Pélvicas Alvo

As intervenções por cancro colorretal aumentaram 15% ao ano nas economias desenvolvidas, enquanto os casos de vesícula biliar, apêndice e ginecologia acrescentam ao volume cirúrgico cumulativo. Só no Japão, o setor de dispositivos médicos atingiu USD 40 mil milhões em 2021 e acompanha uma CAGR de 5,5% até 2027, sinalizando um crescimento substancial do volume de procedimentos [2]Departamento de Comércio dos EUA, "Mercado de Dispositivos Médicos do Japão," commerce.gov. As crescentes taxas de obesidade e diabetes contribuem para cirurgias metabólicas e urológicas que também dependem da recuperação de espécimes durante a laparoscopia. A Ásia-Pacífico regista a transição epidemiológica mais acentuada, obrigando os hospitais a expandir a capacidade de bloco operatório e a armazenar maiores quantidades de consumíveis de recuperação de utilização única para evitar estrangulamentos na esterilização.

Expansão de Centros de Cirurgia Ambulatória em Todo o Mundo

O volume de procedimentos dos ASCs está previsto para aumentar 21%, atingindo 44 milhões de casos até 2034, à medida que os pagadores adotam protocolos de alta no mesmo dia. O seu modelo de negócio eficiente favorece kits descartáveis sem custos de reprocessamento, levando os fornecedores a recalibrar as linhas de produtos para bolsas de recuperação prontas a usar e de baixo custo. A lista de reembolso do Medicare para trabalhos laparoscópicos complexos consolida ainda mais a tendência ambulatória. As bases de pacientes suburbanos e a transparência de preços reforçam a competitividade dos ASCs, inserindo novos volumes no mercado de bolsas de recuperação laparoscópica e reformulando os padrões de distribuição em direção a entidades de compra em grupo que servem cadeias de ASCs.

Avanços Tecnológicos em Mecanismos de Bolsas de Abertura Automática

Os registos de patentes destacam um intenso I&D em torno de sistemas de implantação por mola, memória de forma e magnéticos que garantem a abertura total da bolsa independentemente da angulação do trocarte. Plataformas robóticas como o da Vinci 5 integram agora retroação de força, levando os fornecedores a desenhar bolsas que se possam sincronizar com sinais hápticos. A Olympus obteve uma patente em 2024 sobre hastes internas flexíveis que incorporam elementos de corte em conjuntos de bolsas destacáveis, sublinhando a mudança para soluções de recuperação multifuncionais. A abertura automática fiável reduz o tempo de permanência na cavidade abdominal, atraindo cirurgiões que pretendem padronizar resultados e reduzir a exposição à anestesia.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preço médio de venda elevado das bolsas de recuperação premium | -1.2% | Global, mais forte nos mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Disponibilidade de técnicas alternativas de remoção de espécimes | -0.8% | Global, mais elevado em sistemas com restrições de custo | Médio prazo (2-4 anos) |

| Escrutínio ambiental sobre plásticos de utilização única em blocos operatórios | -0.6% | Europa e América do Norte, expandindo-se para mercados mais amplos | Médio prazo (2-4 anos) |

| Compatibilidade limitada com trocarteres robóticos de nova geração | -0.4% | América do Norte e Europa, onde a utilização robótica é elevada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preço Médio de Venda Elevado das Bolsas de Recuperação Premium

As funcionalidades de implantação automática apresentam prémios de preço de 40-60% em comparação com as bolsas manuais, gerando resistência por parte das equipas de aquisição que implementam iniciativas de contenção de custos. Os contratos baseados em valor obrigam os fornecedores a fornecer evidências de resultados que compensem os gastos adicionais, reduzindo as atualizações discricionárias. A concorrência de preços dos fabricantes asiáticos aperta as margens, enquanto os formulários hospitalares se padronizam num conjunto restrito de SKUs de menor custo para tirar partido de descontos de volume. Este ambiente pode moderar o segmento premium no mercado de bolsas de recuperação laparoscópica até que as vantagens clínicas comprovadas superem as preocupações de custo.

Escrutínio Ambiental sobre Plásticos de Utilização Única em Blocos Operatórios

Os comités de sustentabilidade hospitalar estão a quantificar os resíduos, destacando consumíveis como as bolsas de recuperação. As novas diretivas da UE sobre embalagens e os requisitos de instruções de uso (IFU) eletrónicas introduzem despesas de conformidade para os fabricantes de dispositivos [3]Emergo by UL, "Regras de Embalagem e IFU da UE Tornam-se Mais Rigorosas," emergobyul.com . Embora os polímeros biodegradáveis ofereçam benefícios promissores em termos de eliminação, os reguladores impõem testes rigorosos de biocompatibilidade que prolongam os ciclos de aprovação. Os sistemas de saúde definem cada vez mais metas de redução de resíduos, incentivando os departamentos de aquisição a preferir fornecedores que se comprometam com materiais de reciclagem ou bio-seguros. Isto acrescenta despesas de CAPEX em I&D e pode abrandar a adoção, a menos que seja demonstrada uma paridade de desempenho com os plásticos comprovados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Designs Destacáveis Impulsionam a Liderança de Mercado

Os designs destacáveis capturaram 57,32% da quota do mercado de bolsas de recuperação laparoscópica em 2025, refletindo a preferência dos cirurgiões pela flexibilidade no manuseamento de espécimes e a compatibilidade com braços assistidos por robô. Este segmento está previsto para registar uma CAGR de 8,01% até 2031, superando o mercado de bolsas de recuperação laparoscópica em geral. A inovação concentra-se em interfaces de fixação seguras que resistem ao torque durante a extração, permitindo a separação rápida assim que a bolsa atinge o porto umbilical. As empresas que investem em geometrias de fecho robustas e marcadores radiopácos facilitam a confirmação fluoroscópica da remoção completa, uma característica valorizada nas cirurgias bariátricas e oncológicas. As bolsas não destacáveis ocupam nichos estáveis, como a colecistectomia de rotina, onde a contagem simplificada de instrumentos importa mais do que a modularidade.

A miniaturização contínua dos punhos robóticos amplifica a procura de bolsas destacáveis esbeltas que atravessam trocarteres de 5 mm sem comprometer o volume do espécime. A tecnologia de haste interna flexível da Olympus exemplifica como os subcomponentes destacáveis podem incorporar corte ativo ou cauterização, melhorando a eficiência do procedimento enquanto mantém a integridade da bolsa. À medida que os hospitais se padronizam em blocos operatórios robóticos, espera-se que o grupo destacável alargue a sua contribuição para o tamanho do mercado de bolsas de recuperação laparoscópica.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Técnica: Abertura Manual Mantém Domínio Apesar das Tendências de Automação

As bolsas manuais retiveram 61,88% do tamanho do mercado de bolsas de recuperação laparoscópica em 2025 devido à sua implantação familiar e preço económico, embora os formatos automáticos registem o crescimento mais acentuado, com uma CAGR de 8,07%. Os dispositivos manuais beneficiam de mecânica simples e menor risco de falha, tornando-os o padrão em programas de colecistectomia ou apendicectomia de alto volume. Os currículos de formação também reforçam o conforto com as aberturas tradicionais de cordão, sustentando a quota.

As bolsas automáticas respondem a preocupações de variabilidade de fluxo de trabalho, especialmente em suítes assistidas por robô, onde o cirurgião opera a partir de uma consola distante do campo estéril. Os bordos acionados por mola ou por liga de memória de forma (SMA) garantem a abertura da boca mesmo em ângulos desfavoráveis, reduzindo a necessidade de manipulação auxiliar por pinças. Embora o custo mais elevado dissuada a implantação em ambientes com restrições orçamentais, os hospitais universitários que implementam percursos robóticos padronizados exigem cada vez mais bolsas automáticas para garantir consistência. A atividade de patentes da Boston Scientific em novos conjuntos de vedação ilustra a importância competitiva da fiabilidade nas categorias de abertura automática. Espera-se que uma maior disponibilidade de SKUs de abertura automática a preço reduzido incline a procura incremental para o segmento ao longo do horizonte de previsão.

Por Aplicação: Procedimentos Gastrointestinais Lideram Enquanto a Urologia Acelera

As cirurgias gastrointestinais representaram 39,48% do consumo total em 2025, consolidando a sua posição como a maior aplicação em virtude dos elevados volumes de colecistectomia e cirurgia colorretal. Os protocolos de laparoscopia estabelecidos no segmento mantêm-no como um pilar dos pipelines de vendas dos fornecedores. Os hospitais adquirem múltiplos tamanhos de bolsas para acomodar massas de espécimes variáveis, desde cálculos biliares a amostras de colectomia parcial, reforçando ciclos de compra recorrente no mercado de bolsas de recuperação laparoscópica.

A urologia, registando uma CAGR de 8,08%, ultrapassa as especialidades concorrentes em velocidade de crescimento à medida que as prostatectomias e as nefrolitotomias migram para percursos minimamente invasivos. Os diâmetros de porta reduzidos e os requisitos de manuseamento delicado de tecidos desencadeiam a necessidade de bolsas de película fina e resistentes a perfurações. Os fornecedores que adaptam os diâmetros da boca e a facilidade de implantação para espaços pélvicos confinados ganham tração junto dos cirurgiões urológicos. O foco na extração rápida de cálculos estimula ajustes de design, como costuras reforçadas e indicadores de capacidade graduados que promovem limiares seguros de sobrecarga. A estreita colaboração entre os engenheiros de dispositivos e os urologistas é, por isso, fundamental para manter o impulso neste nicho de elevado crescimento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Domínio Hospitalar Enfrenta o Desafio dos ASCs

Os hospitais geraram 67,05% da receita total em 2025, uma vez que os procedimentos oncológicos e bariátricos complexos permanecem centralizados em centros terciários dotados de suporte completo de cuidados intensivos. Os departamentos de aquisição integrados favorecem portfólios de dispositivos agrupados, permitindo às multinacionais como a Johnson & Johnson fazer venda cruzada de bolsas de recuperação juntamente com trocarteres e agrafadores. As colaborações de investigação e os pipelines de ensaios clínicos também orientam os hospitais para dispositivos automáticos premium que suportam a consistência dos protocolos.

Os ASCs, no entanto, estão projetados para superar com uma CAGR de 8,15% à medida que a laparoscopia no mesmo dia se torna corrente. Estes centros valorizam o custo por caso consistente e o mínimo tempo de inatividade de reprocessamento, impulsionando a preferência por kits de recuperação de utilização única embalados com ferramentas auxiliares. O aumento antecipado para 44 milhões de procedimentos em ASCs até 2034 abre um canal fértil para fabricantes de nível médio capazes de fornecer ofertas otimizadas em termos de qualidade-preço. Os fornecedores que investem em bolsas estéreis compactas e completas que reduzem o tempo de configuração alinham-se perfeitamente com as prioridades de fluxo de trabalho dos ASCs.

Análise Geográfica

A América do Norte registou 40,76% da receita global em 2025, sustentada pela elevada adoção de cirurgia assistida por robô e por reembolsos favoráveis que compensam os custos de consumíveis premium. A clareza da FDA sobre as vias de dispositivos de utilização única acelera o tempo para o mercado, e os conselhos de revisão institucional frequentemente exigem recuperação estéril para a integridade dos espécimes, suportando volumes de aquisição previsíveis. A venda cruzada em extensos portfólios de dispositivos concede aos fornecedores estabelecidos uma alavancagem de contratação estável junto de organizações de compras em grupo.

A Ásia-Pacífico lidera o crescimento com uma CAGR de 8,19% até 2031, graças a despesas de capital agressivas em infraestruturas cirúrgicas na China, na Índia e no Japão. A CAGR de 5,5% do mercado de dispositivos médicos japonês até 2027 reflete um imperativo demográfico para procedimentos gastrointestinais e urológicos entre cidadãos envelhecidos. A ascensão da China em direção a um mercado de dispositivos de USD 210 mil milhões até 2025 continua a abrir oportunidades de quota para marcas internacionais que localizam a produção. O código de marketing ético de dispositivos médicos atualizado da Índia encoraja a transparência, facilitando as aprovações de importação e catalisando a adoção de consumíveis de recuperação de alta qualidade. Os hospitais de parceria público-privada em cidades de nível 2 apresentam bolsas de volume inexplorado, alargando ainda mais o mercado de bolsas de recuperação laparoscópica.

A Europa apresenta uma expansão moderada impulsionada pelo rigoroso cumprimento do Regulamento de Dispositivos Médicos (MDR) que recompensa a qualidade e a segurança. Os objetivos de sustentabilidade estimulam ensaios com polímeros biodegradáveis, criando uma via de diferenciação para os inovadores. O reembolso fragmentado entre os estados-membros pressiona os fornecedores a apresentar dados de saúde económicos claros, mas as diretrizes clínicas consistentes sobre cirurgia oncológica minimamente invasiva preservam a procura de base. O Médio Oriente, África e América do Sul combinam cadeias de hospitais privados emergentes e programas de modernização governamental para fornecer potencial de crescimento a longo prazo, embora a volatilidade cambial e a burocracia de aquisição possam moderar as remessas a curto prazo.

Panorama Competitivo

O setor permanece moderadamente fragmentado. A Ethicon e a Medtronic mantêm uma quota forte através de portfólios laparoscópicos extensos e relações estabelecidas com redes de entrega integrada (IDNs) e centros académicos. A sua capacidade de agrupar endoscópios, trocarteres e agrafadores com bolsas de recuperação encurta os ciclos de concurso e estabiliza as margens. Os players de médio porte concentram-se em características diferenciadas, como películas bioreabsorvíveis ou hoods de perfil ultra-baixo adaptados para cirurgia de incisão única.

A disputa de propriedade intelectual intensifica-se em torno da fiabilidade de implantação, revestimentos antimicrobianos e materiais ecológicos. A patente da Boston Scientific sobre conjuntos de vedação médica que integram libertação controlada de película posiciona a empresa para avançar mais profundamente nos acessórios de extração de espécimes. As startups enfatizam polímeros compostáveis e fabrico neutro em carbono, procurando hospitais de adoção precoce que perseguem objetivos ESG. Entretanto, os players globais implementam esquemas de reciclagem que compensam as objeções de sustentabilidade enquanto protegem o modelo de negócio de utilização única, exemplificado pelo programa de devolução da Ethicon em 2025.

As fusões e aquisições estratégicas continuam: a aquisição da Fortimedix Surgical pela Medtronic por USD 850 milhões em 2024 reforçou a sua plataforma minimamente invasiva com dispositivos de energia complementares que se combinam bem com os produtos de recuperação. As parcerias com empresas robóticas também moldam a dinâmica competitiva, uma vez que a certificação de compatibilidade pode bloquear as vendas de consumíveis em contratos de serviço plurianuais. No geral, a concorrência depende de combinar eficácia clínica, custo-efetividade e sustentabilidade para ganhar posicionamento nos formulários.

Líderes do Setor de Bolsas de Recuperação Laparoscópica

Johnson & Johnson

Medtronic

Richard Wolf GmbH

Vernacare

Purple Surgical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Olympus Corporation obteve a autorização da FDA para os seus endoscópios EZ1500 com tecnologia de Profundidade de Campo Alargada, um movimento que melhora a visualização de lesões e apoia uma adoção laparoscópica mais ampla.

- Março de 2025: A divisão Ethicon da Johnson & Johnson alargou o seu programa de reciclagem de instrumentos cirúrgicos, respondendo aos impulsionadores de sustentabilidade enquanto mantém o foco em soluções de recuperação estéreis de utilização única.

- Dezembro de 2024: A Surgsci Medical Ltd. lançou bolsas descartáveis para espécimes laparoscópicos em múltiplas capacidades para servir os blocos operatórios de cirurgia geral, urologia e ginecologia.

- Novembro de 2024: A Medtronic concluiu a aquisição da Fortimedix Surgical por USD 850 milhões, expandindo a sua linha de dispositivos de energia que complementa os fluxos de trabalho das bolsas de recuperação.

Âmbito do Relatório do Mercado Global de Bolsas de Recuperação Laparoscópica

As bolsas de recuperação laparoscópica são utilizadas para recolher espécimes como quistos anexiais, quistos benignos e outras massas de tecido, evitando derramamentos e contaminação de outros órgãos. O Mercado de Bolsas de Recuperação Laparoscópica é segmentado por Tipo (Bolsas de Recuperação Destacáveis, Bolsas de Recuperação Não Destacáveis), Técnica (Abertura Manual e Abertura Automática), Aplicação (Cirurgias Gastrointestinais, Cirurgias Ginecológicas, Cirurgias Urológicas e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Bolsas de Recuperação Destacáveis |

| Bolsas de Recuperação Não Destacáveis |

| Abertura Manual |

| Abertura Automática |

| Cirurgias Gastrointestinais |

| Cirurgias Ginecológicas |

| Cirurgias Urológicas |

| Outras Aplicações |

| Hospitais |

| Centros de Cirurgia Ambulatória |

| Clínicas Especializadas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Bolsas de Recuperação Destacáveis | |

| Bolsas de Recuperação Não Destacáveis | ||

| Por Técnica | Abertura Manual | |

| Abertura Automática | ||

| Por Aplicação | Cirurgias Gastrointestinais | |

| Cirurgias Ginecológicas | ||

| Cirurgias Urológicas | ||

| Outras Aplicações | ||

| Por Utilizador Final | Hospitais | |

| Centros de Cirurgia Ambulatória | ||

| Clínicas Especializadas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de bolsas de recuperação laparoscópica em 2026?

O tamanho do mercado de bolsas de recuperação laparoscópica é de USD 559,8 milhões em 2026 e está projetado para atingir USD 805,88 milhões até 2031.

Qual segmento cresce mais rapidamente nas técnicas de bolsas de recuperação?

Os sistemas de abertura automática registam a CAGR mais elevada de 8,07% até 2031, devido à integração com a cirurgia robótica.

Por que razão os cirurgiões preferem as bolsas de recuperação destacáveis?

Os designs destacáveis permitem a manipulação independente dos espécimes, reduzem o torque de extração e alinham-se bem com os fluxos de trabalho assistidos por robô.

Qual região apresenta as perspetivas de crescimento mais fortes?

A Ásia-Pacífico regista a CAGR regional mais rápida de 8,19%, impulsionada pela expansão da infraestrutura de saúde na China, na Índia e no Japão.

Como influenciam os centros de cirurgia ambulatória a procura?

Os ASCs favorecem kits de recuperação de utilização única e económicos, impulsionando uma CAGR de 8,15% neste segmento de utilizador final à medida que a laparoscopia no mesmo dia aumenta.

Que ações de sustentabilidade estão a tomar os principais fornecedores?

As principais empresas estão a implementar programas de reciclagem e a investigar polímeros biodegradáveis para responder ao escrutínio ambiental sobre plásticos de utilização única.

Página atualizada pela última vez em: