Tamanho e Participação do Mercado de Bolsas Médicas Especializadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

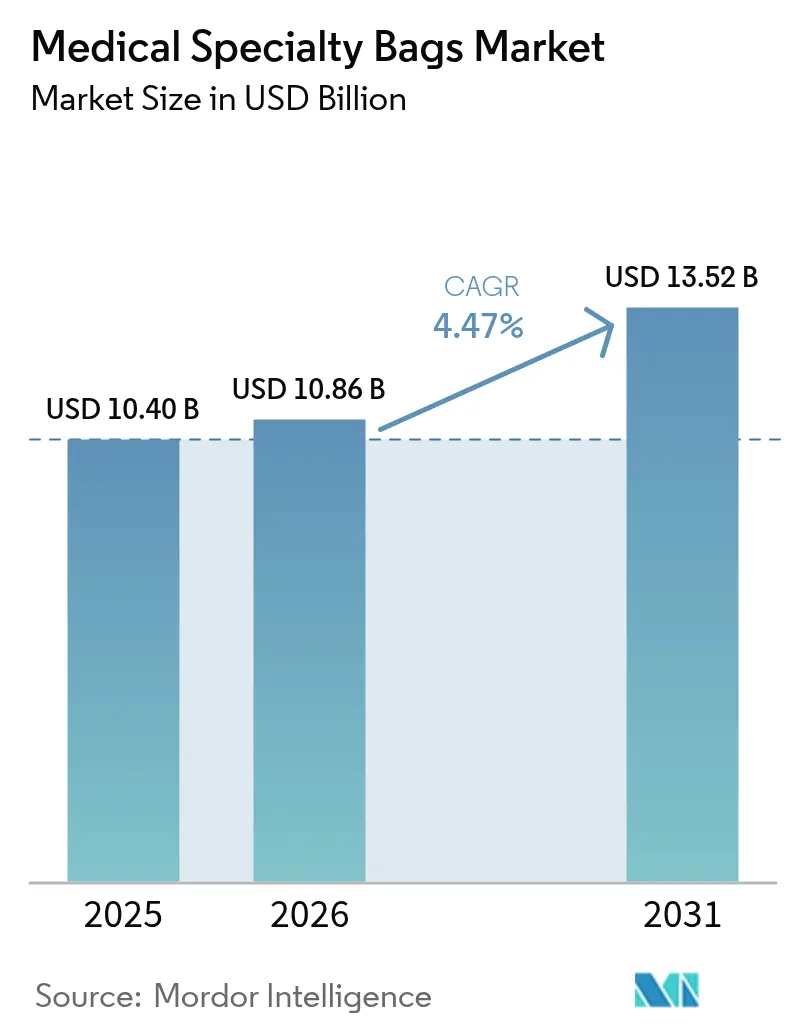

| Tamanho do Mercado (2026) | 10.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolsas Médicas Especializadas por Mordor Intelligence

O tamanho do mercado de bolsas médicas especializadas em 2026 é estimado em USD 10,86 bilhões, crescendo a partir do valor de 2025 de USD 10,40 bilhões com projeções para 2031 indicando USD 13,52 bilhões, crescendo a um CAGR de 4,47% no período de 2026 a 2031. À medida que as redes hospitalares descentralizam o atendimento e os órgãos reguladores intensificam as normas de sustentabilidade, a demanda se volta para bolsas leves e recicláveis e kits de tratamento domiciliar. Fornecedores tradicionais respondem por meio de investimentos em química verde, enquanto novos entrantes se concentram em produtos de indicação única que reduzem as taxas de complicações. A crescente incidência de câncer colorretal, a maior cobertura de seguros para diálise domiciliar e a expansão dos centros cirúrgicos ambulatoriais reforçam coletivamente a trajetória ascendente do mercado de bolsas médicas especializadas. Pressões de custo decorrentes de oscilações nos preços de resinas e ciclos prolongados de aprovação de polímeros atenuam, mas não desviam, a expansão do setor.

Principais Conclusões do Relatório

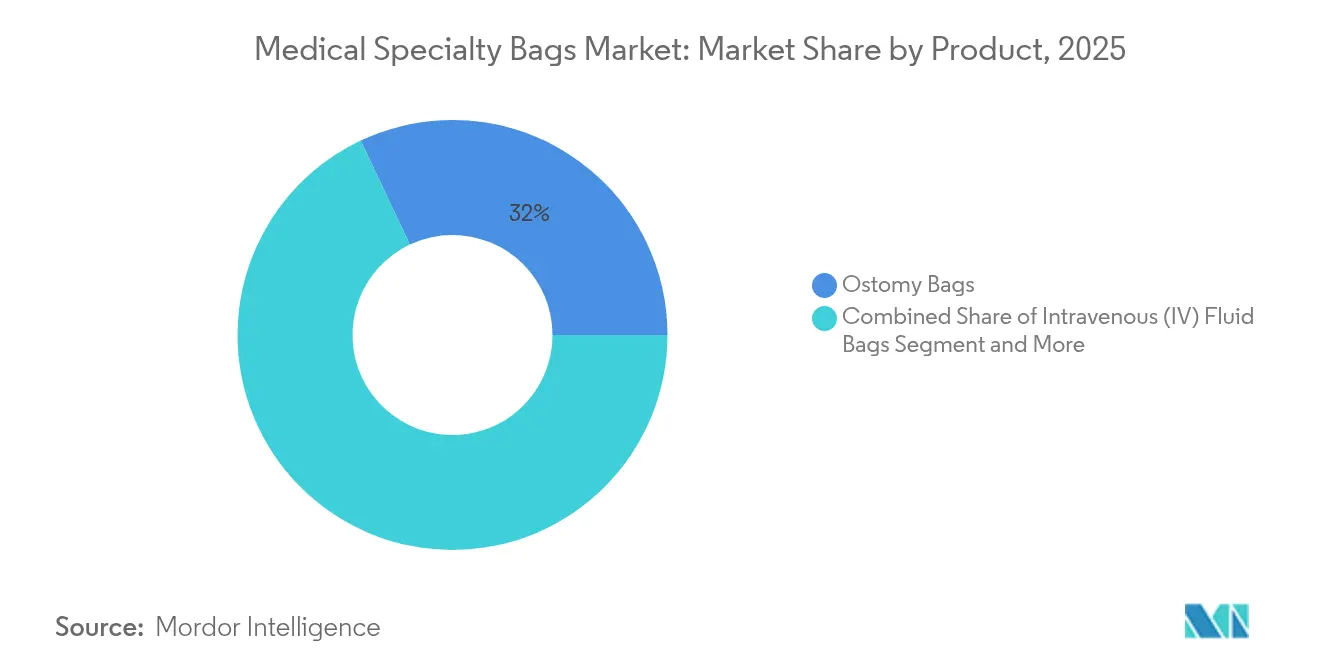

- Por categoria de produto, as bolsas de ostomia detinham 32,02% da participação do mercado de bolsas médicas especializadas em 2025; as bolsas para Diálise Peritoneal Ambulatorial Contínua (CAPD) avançam a um CAGR de 8,23% até 2031.

- Por material, o policloreto de vinila (PVC) respondeu por 56,12% do tamanho do mercado de bolsas médicas especializadas em 2025, enquanto os polímeros de base biológica e compostáveis devem crescer a um CAGR de 11,21% entre 2026 e 2031.

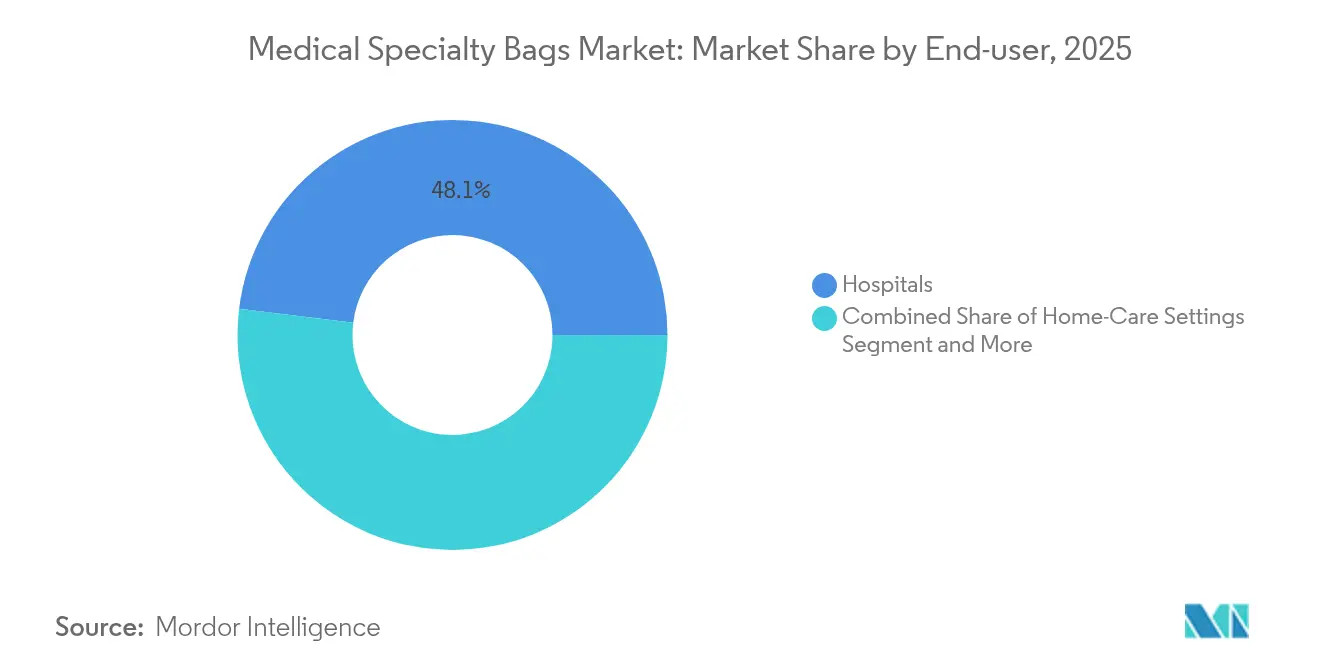

- Por usuário final, os hospitais comandaram 48,05% do tamanho do mercado de bolsas médicas especializadas em 2025, enquanto o canal de cuidados domiciliares deve expandir a um CAGR de 10,12% no mesmo período.

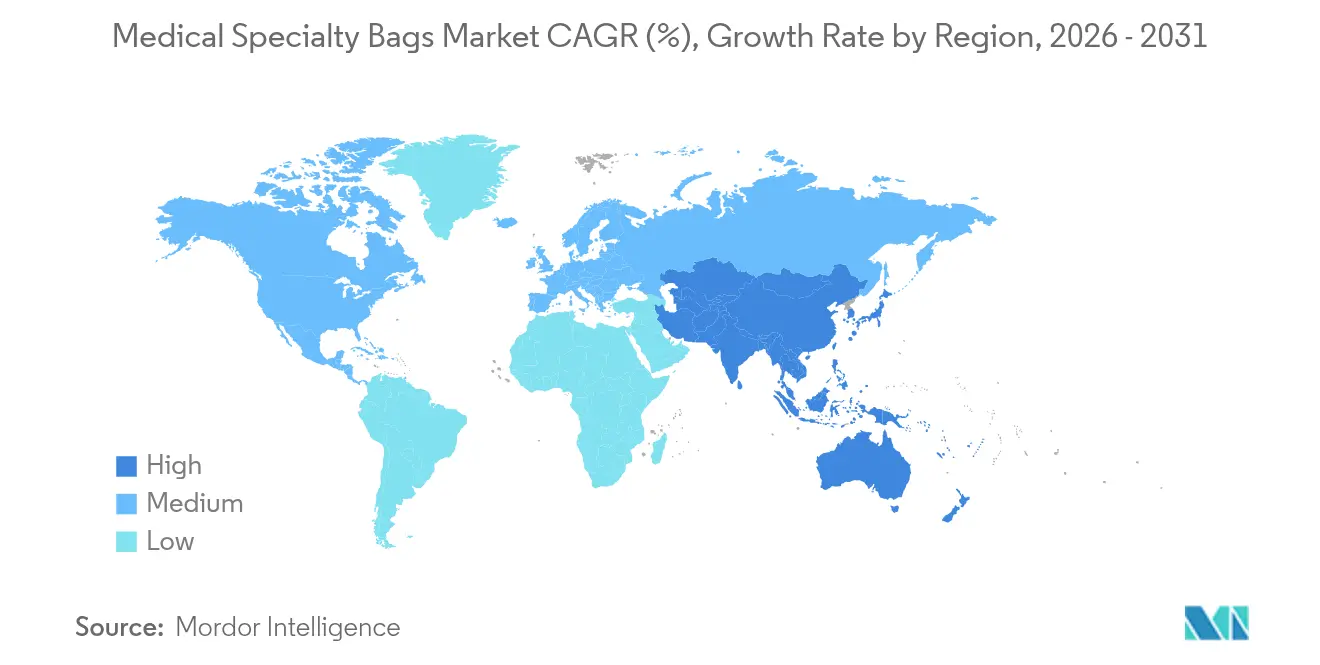

- Por geografia, a América do Norte contribuiu com 35,82% da participação do mercado de bolsas médicas especializadas em 2025; a Ásia-Pacífico deve registrar um CAGR de 8,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Bolsas Médicas Especializadas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Cirurgias | +1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida Adoção da CAPD para Cuidado Renal Domiciliar | +0.8% | Núcleo da Ásia-Pacífico, com expansão para a América Latina | Médio prazo (2 a 4 anos) |

| Transição para Polímeros Livres de PVC e Recicláveis | +0.6% | Europa e América do Norte liderando, adoção global | Longo prazo (≥ 4 anos) |

| Expansão de Centros Ambulatoriais e de Atendimento Diurno | +0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Controle de Qualidade de Linha de Produção Habilitado por IA | +0.3% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Demanda Hospitalar por Bolsas Inteligentes com Etiquetas RFID/IoT | +0.2% | Programas-piloto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Procedimentos Cirúrgicos

A prevalência de câncer colorretal e de doença inflamatória intestinal continua a aumentar, elevando os volumes de criação permanente e temporária de estoma em todo o mundo. Os hospitais padronizam sistemas de acoplamento de bolsas para reduzir os riscos de readmissão, impulsionando os pedidos de kits de ostomia resistentes a vazamentos que melhoram a integridade da pele peristomal. Os fabricantes adicionam camadas de acoplamento de hidrocoloide e silicone para aumentar o tempo de uso e o conforto, incentivando a adesão dos pacientes. Programas integrados de alta treinam os pacientes na manutenção das bolsas, consolidando ainda mais a demanda recorrente no mercado de bolsas médicas especializadas. Esses desenvolvimentos sustentam o crescimento de base mesmo quando as taxas de procedimentos eletivos flutuam.

Adoção Acelerada da CAPD para Terapia Renal Domiciliar

Os pagadores públicos na Ásia-Pacífico e na América Latina reembolsam cada vez mais a diálise domiciliar para aliviar a pressão sobre leitos hospitalares e melhorar a qualidade de vida. A plataforma Carry Life UF demonstra como a titulação precisa de glicose pode aumentar a ultrafiltração e a remoção de sódio, ajudando os pacientes a permanecerem nas faixas-alvo de fluidos. Aplicativos de treinamento e telemonitoramento mantêm as taxas de complicações baixas, levando os clínicos a recomendar a Diálise Peritoneal Ambulatorial Contínua mais cedo na trajetória de tratamento. Os produtores de bolsas de solução e drenagem para CAPD se beneficiam de políticas de agrupamento de kits, que garantem contratos de fornecimento plurianuais. Consequentemente, a CAPD continua sendo a linha de produto de crescimento mais rápido no mercado de bolsas médicas especializadas.

Transição para Polímeros Livres de PVC e Recicláveis

Os sistemas de saúde na Europa e na América do Norte determinam portfólios de produtos mais sustentáveis, impulsionando testes de polihidroxialcanoatos, ácido polilático e polibutileno succinato. As metas de emissões baseadas em ciência da ConvaTec ilustram como as análises de ciclo de vida moldam agora as decisões de fornecimento. Os modelos iniciais mostram que as bolsas de ostomia biodegradáveis podem manter as barreiras contra odores intactas enquanto reduzem as cargas de incineração. Para mitigar os riscos de esterilidade, as empresas investem em aditivos compatíveis com gama a baixas temperaturas. Os órgãos regulatórios apoiam o progresso reconhecendo os benchmarks ASTM para resinas de lactídeo de grau para implantes. À medida que mais hospitais emitem licitações "livres de PVC", os programas de transição de polímeros avançam de projetos-piloto para escala.

Crescimento dos Modelos de Atendimento Ambulatorial e Soluções de Bolsas Digitalizadas

O Medicare gastou USD 6,1 bilhões em serviços de centros cirúrgicos ambulatoriais (ASC) para 3,3 milhões de beneficiários do sistema de pagamento por serviço prestado em 2024, evidenciando uma mudança estrutural para fora das salas de internação[1]Comissão Consultiva de Pagamento do Medicare, "Relatório ao Congresso: Política de Pagamento do Medicare," medpac.gov. Os ASC valorizam bolsas de IV e irrigação pré-preenchidas e codificadas por barras que agilizam a rotatividade das salas e reduzem erros de composição de medicamentos. Avanços paralelos na inspeção visual assistida por IA e no rastreamento de suprimentos com etiquetas RFID reduzem o desperdício durante listas de alta demanda em ortopedia e gastroenterologia. Os fabricantes de dispositivos integram chips de comunicação por campo próximo em conjuntos de drenagem para que a equipe possa verificar dados de validade e lote com a leitura de um tablet. Esses formatos conectados diferenciam as marcas em um mercado de bolsas médicas especializadas moderadamente fragmentado, ao mesmo tempo que apoiam a análise de inventário em tempo real.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Lacunas de reembolso em economias emergentes | -0.4% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Longos ciclos de aprovação regulatória para novos polímeros | -0.3% | Global, mais acentuado na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Preços voláteis de resinas de grau médico | -0.2% | Cadeia de abastecimento global | Curto prazo (≤ 2 anos) |

| Crescente escrutínio ESG sobre dispositivos de uso único | -0.3% | Europa e América do Norte, com expansão mundial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Reembolso em Economias Emergentes

Embora os volumes de procedimentos aumentem, muitas seguradoras públicas em regiões de menor renda não reembolsam integralmente os kits avançados de ostomia ou CAPD, obrigando os pacientes a arcar com parcelas significativas do custo. Os encargos de pagamento do próprio bolso reduzem a adoção de materiais premium e compatíveis com a pele, diminuindo o potencial de receita para os fornecedores globais. A modernização dos seguros está em andamento, porém as pressões inflacionárias sobre os orçamentos de saúde prolongam as negociações de subsídios. Os distribuidores locais frequentemente preferem opções de PVC de baixo custo, retardando a adoção de polímeros mais sustentáveis. Com o tempo, modelos de precificação em camadas e reservas de seguros privados ampliados podem reduzir essa lacuna, mas o impacto negativo de curto prazo sobre o mercado de bolsas médicas especializadas persiste.

Prazos Regulatórios Estendidos para Novos Polímeros

As emendas ao sistema de qualidade da FDA com vigência a partir de fevereiro de 2026 se alinham à ISO 13485, mas exigem atualizações de dossiês, auditorias de locais e requalificação de fornecedores. As submissões de biocompatibilidade agora demandam dados granulares de extraíveis e lixiviáveis, prolongando os ciclos de testes laboratoriais. Rigor semelhante aparece nos arquivos técnicos do MDR europeu, adicionando carga de trabalho para lançamentos inter-regionais. Picos nos custos de resinas e análises ESG mais rigorosas complicam ainda mais os dossiês de risco-benefício, especialmente para materiais totalmente compostáveis. Coletivamente, esses fatores retardam as taxas de renovação de produtos no mercado de bolsas médicas especializadas e elevam os custos de conformidade para produtores de menor porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância das Bolsas de Ostomia Encontra o Impulso da CAPD

As bolsas de ostomia permaneceram como a maior linha de produto com uma participação de mercado de 32,02% no mercado de bolsas médicas especializadas em 2025, à medida que as cirurgias de câncer colorretal e as ressecções por doença inflamatória intestinal mantiveram a criação de estoma em ritmo constante. Os hospitais preferem filmes de barreira multicamada que prolongam o tempo de uso, reduzindo a incidência de dermatite peristomal e diminuindo as visitas clínicas não programadas. Os principais fabricantes de equipamento original fornecem variantes de extremidade fechada e drenáveis em uma ampla faixa de tamanhos, o que impulsiona as compras em grandes volumes por meio de contratos em grupo. A inovação contínua, incluindo bases convexas impressas em 3D adaptadas à anatomia do paciente, melhora a integridade do selamento e aumenta a fidelidade à marca no mercado de bolsas médicas especializadas.

O portfólio de bolsas para CAPD, por outro lado, registrou a expansão mais rápida a um CAGR de 8,23%, refletindo os incentivos dos pagadores para terapias renais domiciliares. Novas soluções de baixa glicose prolongam a vida da membrana e ampliam a elegibilidade ao tratamento para populações diabéticas. As bolsas de duplo compartimento prontas para uso minimizam as etapas de inserção de espigão, reduzindo o risco de peritonite durante as trocas. Centros de fabricação regionais na Índia e no Vietnã encurtam os prazos de entrega e protegem a continuidade do fornecimento durante escassezes de resinas. À medida que os programas de educação de especialistas clínicos ganham força, as curvas de adoção da CAPD espelham as tendências das bombas de insulina, sinalizando crescimento sustentado além dos grandes centros urbanos.

Por Material: O PVC Lidera em Meio à Transição Sustentável

O PVC garantiu 56,12% do tamanho do mercado de bolsas médicas especializadas em 2025 graças às linhas de termossoldagem já estabelecidas e aos custos de material favoráveis. Os graus livres de ftalatos agora dominam os novos contratos hospitalares, indicando que a cautela regulatória pode coexistir com a versatilidade mecânica do PVC. No entanto, os marcos institucionais de compras sustentáveis pressionam os fornecedores a divulgar os perfis de aditivos e as vias de descarte ao final da vida útil. Os produtores respondem lançando esquemas de recompra com incineração controlada que monetizam os fluxos de resíduos pós-uso, protegendo a participação de mercado no curto prazo.

Os polímeros de base biológica e compostáveis registraram um CAGR de 11,21%, beneficiando-se dos compromissos climáticos hospitalares e da demanda dos cirurgiões por bolsas mais leves. A aceitação pela FDA do ASTM F2579-18 para copolímeros de lactídeo fortalece a confiança no desempenho do material a longo prazo. Testes em estágio inicial de membranas de ostomia em polibutileno succinato mostram propriedades de tração comparáveis às do EVA tradicional, posicionando os graus ecológicos para uma implantação mais ampla. Os parceiros da cadeia de fornecimento investem em linhas de coextrusão multicamada que fundem núcleos biodegradáveis com camadas externas de barreira à umidade para preservar a integridade dos fluidos. À medida que os padrões de contabilidade de carbono permeiam as licitações, o mercado de bolsas médicas especializadas adota uma trajetória de duplo material que equilibra custo, desempenho e sustentabilidade.

Por Usuário Final: Hospitais como Âncora, Cuidados Domiciliares em Aceleração

Os hospitais representaram 48,05% da receita total em 2025, uma vez que os departamentos centralizados de compras priorizaram contratos em grandes volumes cobrindo bolsas de ostomia, drenagem e solução IV. As equipes de engenharia clínica preferem fornecedores com consignação no local e registros de atraso de pedidos quase nulos, consolidando acordos de longo prazo. A integração de rótulos de medicamentos codificados por barras em bolsas IV de mistura prévia reduz as taxas de eventos adversos a medicamentos, reforçando a preferência hospitalar por ofertas completas no mercado de bolsas médicas especializadas.

O canal de cuidados domiciliares expandiu a um CAGR de 10,12% à medida que os modelos de cuidados crônicos deslocaram a diálise, a nutrição parenteral e a drenagem de feridas para ambientes residenciais. Aplicativos de tele-orientação e bolsas equipadas com sensores capacitam os pacientes a monitorar a produção e identificar sinais de alerta precoces, apoiando a adesão. Os pagadores nacionais reembolsam pacotes de equipamentos que incluem kits iniciais, entregas de reposição mensais e recipientes de descarte, criando receita recorrente previsível para os fabricantes. O conteúdo de treinamento traduzido para múltiplos idiomas locais sustenta a adoção em áreas rurais, enquanto aquecedores portáteis aumentam o conforto durante as trocas de CAPD em movimento. Essa convergência de tecnologia, reembolso e capacitação do paciente sustenta o crescimento de dois dígitos no mercado de bolsas médicas especializadas.

Análise Geográfica

A América do Norte deteve 35,82% da receita global em 2025, ancorada por cobertura robusta de seguros e caminhos de liberação ágeis que aceleram a introdução de novas bolsas. O boom dos ASC na região impulsiona a demanda por conjuntos compactos de anestesia e drenagem adequados às pequenas salas de procedimento, enquanto as interrupções de fábricas causadas por furacões destacam a importância da redundância geográfica na produção de bolsas IV. A estratégia nacional do Canadá para reduzir plásticos de uso único acelera os programas-piloto de bolsas de ostomia compostáveis, e o corredor de maquiladora do México fornece unidades de PVC de baixo custo tanto para as instalações domésticas quanto para as dos Estados Unidos, reforçando a resiliência da cadeia de fornecimento transfronteiriça.

A Ásia-Pacífico registrou o crescimento mais rápido a um CAGR de 8,16%, impulsionada pelo envelhecimento das populações e pela expansão da cobertura universal de saúde. As aquisições por volume baseadas na China exercem pressão descendente sobre os preços médios de venda, mas o alto volume unitário preserva as margens dos fornecedores. A penetração da diálise domiciliar no Japão supera 15%, criando demanda de adotantes iniciais por conjuntos de bolsas de troca automatizadas com chips RFID. A Índia subsidia dispositivos de cuidado de estoma para grupos de baixa renda por meio de esquemas de seguro estadual, ampliando a base de usuários de ostomia. Os parques de dispositivos médicos do Sudeste Asiático atraem investimento estrangeiro direto, fomentando o fornecimento local de bolsas de infusão e drenagem e consolidando a região como um polo de fabricação no mercado de bolsas médicas especializadas.

A Europa permanece uma contribuidora estável, com diretivas ambientais rigorosas impulsionando a conversão de PVC plastificado com DEHP para filmes recicláveis ou de base biológica. Os hospitais na Alemanha e nos países nórdicos incorporam métricas de ciclo de vida nas licitações, recompensando fornecedores com divulgações validadas de pegada de carbono. O reembolso francês de soluções de nutrição domiciliar impulsiona as vendas de bolsas multicamada EVA/PP compatíveis com automação de composição. O Reino Unido financia estudos-piloto em bolsas de ostomia inteligentes que transmitem dados de nível de preenchimento para enfermeiros comunitários, reduzindo as visitas clínicas não planejadas. No geral, o mix de políticas do continente que combina incentivos de sustentabilidade e reembolsos voltados para a qualidade de vida preserva uma expansão na faixa intermediária de dígito único no mercado de bolsas médicas especializadas.

Cenário Competitivo

O mercado de bolsas médicas especializadas apresenta fragmentação moderada, na qual os cinco principais fornecedores respondem coletivamente pela maior parte da receita. A Baxter International alavanca uma franquia integrada de terapia de fluidos, registrando USD 10,64 bilhões em vendas globais durante 2024, com o crescimento em nutrição parenteral e sistemas de infusão sustentando a demanda por bolsas. A B. Braun amplia o alcance de mercado oferecendo infusões pré-misturadas de heparina sódica que simplificam os protocolos de anticoagulação e reduzem as cargas de trabalho de composição farmacêutica. A Fresenius Medical Care capitaliza sua rede de clínicas de diálise para agrupar suprimentos de CAPD em acordos plurianuais, estabilizando os volumes unitários apesar das oscilações regionais de reembolso.

A sustentabilidade gera diferenciação competitiva. A ConvaTec dobrou os gastos em P&D no primeiro semestre de 2024 para acelerar filmes de barreira de ostomia de baixo carbono e tem como meta pública emissões líquidas zero até 2045[3]Convatec Group, "Convatec Interim Results for the Six Months Ended 30 June 2024," convatecgroup.com. A aquisição de USD 4,2 bilhões de uma linha de produtos de cuidados intensivos pela BD aprofunda seu portfólio de terapia de infusão, ampliando as sinergias de design entre as carteiras de IV e drenagem. Startups exploram elastômeros biodegradáveis para bolsas de estoma pediátricas, enquanto empresas de nicho utilizam impressão 3D para personalizar a convexidade e melhorar os resultados cutâneos pós-operatórios. A digitalização permanece incipiente: apenas alguns poucos fornecedores realizam projetos-piloto com bolsas de drenagem com RFID incorporado, mas os primeiros feedbacks mostram uma redução de 20% no inventário, encorajando os maiores fabricantes de equipamento original a seguir o exemplo. Com a convergência do sistema de qualidade da FDA no horizonte, os grandes players investem em plataformas de conformidade de nível corporativo, erigindo barreiras de custo para concorrentes menores.

Líderes do Setor de Bolsas Médicas Especializadas

Baxter International Inc.

Fresenius Medical Care AG & Co. KGaA

Coloplast A/S

B. Braun Melsungen AG

ConvaTec Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A B. Braun Medical Inc. introduziu novas infusões pré-misturadas de heparina sódica, ampliando seu portfólio nos Estados Unidos para incluir bolsas de 25.000 unidades nas concentrações de 50 unidades/mL e 100 unidades/mL.

- Maio de 2025: A Endo, Inc. lançou ADRENALIN (epinefrina em cloreto de sódio a 0,9%) bolsas pré-misturadas de 8 mg/250 mL, direcionadas aos canais de medicina de emergência.

Escopo do Relatório Global do Mercado de Bolsas Médicas Especializadas

De acordo com o escopo do relatório, as bolsas médicas especializadas são bolsas de alta qualidade especialmente projetadas, esterilizadas e atóxicas, fabricadas a partir de materiais avançados para evitar a contaminação. Essas bolsas são utilizadas principalmente em hospitais para manter condições estéreis no armazenamento de sangue e para fornecer nutrientes aos pacientes durante cirurgias e situações críticas. O mercado é segmentado por tipo de produto (bolsas de fluido intravenoso, bolsas de ostomia, bolsas de embalagem estéril, bolsas para diálise peritoneal ambulatorial contínua (CAPD), bolsas de anestesia e ressuscitação, e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Bolsas de Fluido Intravenoso (IV) |

| Bolsas de Ostomia |

| Bolsas Estéreis de Coleta e Drenagem |

| Bolsas para Diálise Peritoneal Ambulatorial Contínua (CAPD) |

| Bolsas de Anestesia e Ressuscitação |

| Bolsas para Transferência de Sangue e Componentes Sanguíneos |

| Outros |

| PVC |

| PE e PP |

| EVA e Outros Copolímeros |

| Silicone e TPU |

| Polímeros de Base Biológica / Compostáveis |

| Hospitais |

| Centros Ambulatoriais e de Atendimento Diurno |

| Configurações de Cuidados Domiciliares |

| Instalações de Cuidados de Longo Prazo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Bolsas de Fluido Intravenoso (IV) | |

| Bolsas de Ostomia | ||

| Bolsas Estéreis de Coleta e Drenagem | ||

| Bolsas para Diálise Peritoneal Ambulatorial Contínua (CAPD) | ||

| Bolsas de Anestesia e Ressuscitação | ||

| Bolsas para Transferência de Sangue e Componentes Sanguíneos | ||

| Outros | ||

| Por Material | PVC | |

| PE e PP | ||

| EVA e Outros Copolímeros | ||

| Silicone e TPU | ||

| Polímeros de Base Biológica / Compostáveis | ||

| Por Usuário Final | Hospitais | |

| Centros Ambulatoriais e de Atendimento Diurno | ||

| Configurações de Cuidados Domiciliares | ||

| Instalações de Cuidados de Longo Prazo | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bolsas médicas especializadas em 2026?

O tamanho do mercado de bolsas médicas especializadas atingiu USD 10,86 bilhões em 2026 e prevê-se que continue crescendo.

Qual categoria de produto lidera as vendas?

As bolsas de ostomia geraram a maior receita, respondendo por uma participação de 32,02% em 2025.

Qual é a categoria de produto de crescimento mais rápido?

As bolsas para CAPD estão expandindo a um CAGR de 8,23% à medida que os pagadores incentivam a terapia renal domiciliar.

Qual região apresenta o crescimento mais forte?

A Ásia-Pacífico registra o crescimento mais acelerado, projetado a um CAGR de 8,16% até 2031, apoiado pelo maior acesso à saúde.

Como a sustentabilidade está moldando as decisões de compra?

Os hospitais demandam cada vez mais bolsas livres de PVC ou recicláveis, impulsionando o crescimento de dois dígitos nos volumes de polímeros de base biológica.

Quem são os principais líderes de mercado?

Baxter International, B. Braun, Fresenius Medical Care, BD e ConvaTec compõem coletivamente o núcleo do conjunto competitivo.

Página atualizada pela última vez em: