Dimensão e Participação do Mercado de Bolsas Descartáveis para Sangue

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

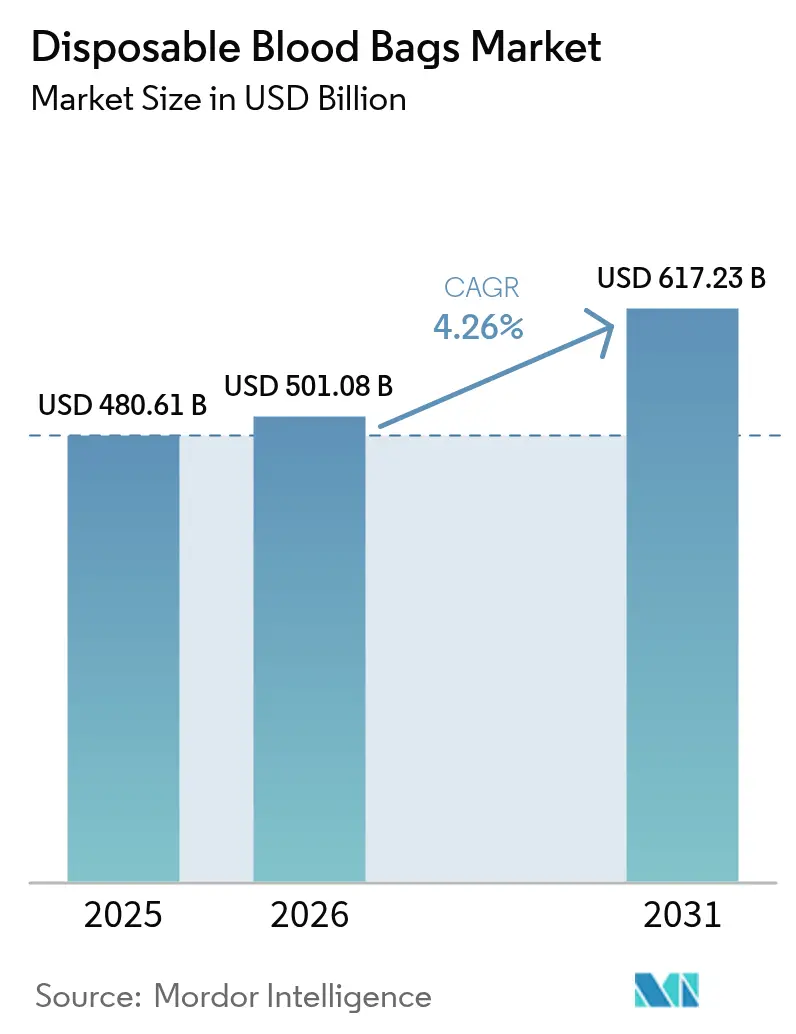

| Tamanho do Mercado (2026) | 501.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 617.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

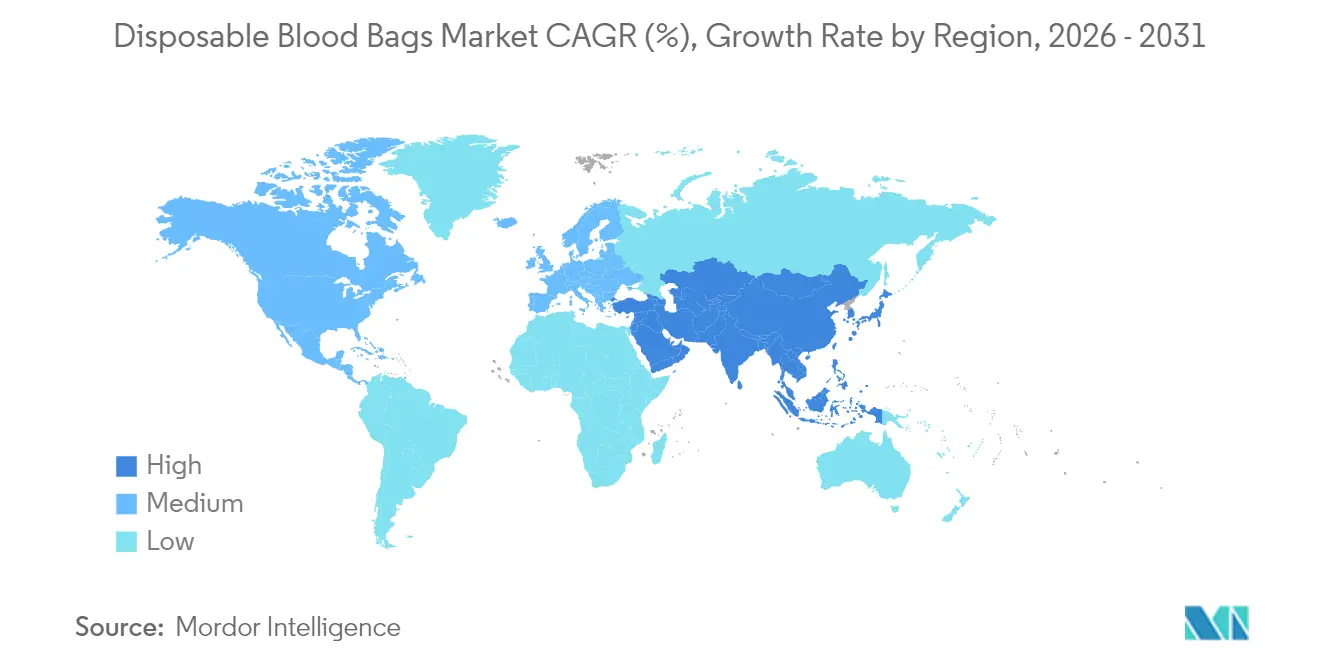

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolsas Descartáveis para Sangue por Mordor Intelligence

Espera-se que o tamanho do mercado de bolsas descartáveis para sangue cresça de USD 480,61 milhões em 2025 para USD 501,08 milhões em 2026 e está previsto que atinja USD 617,23 milhões até 2031, a uma CAGR de 4,26% no período 2026-2031. Uma confluência de envelhecimento demográfico, expansão dos volumes cirúrgicos e controlos de qualidade habilitados pela tecnologia está a reforçar a procura de sistemas de coleta e armazenamento estéreis e de utilização única. Programas governamentais que digitalizam as redes de doação, juntamente com investimentos em logística de cadeia de frio e entrega por drone, estão a ampliar o acesso em contextos de rendimentos mais baixos. Os hospitais estão a acelerar a adoção de configurações de bolsas múltiplas com redução de agentes patogénicos, que maximizam o rendimento dos componentes e minimizam o risco de contaminação. Simultaneamente, a pressão regulatória para eliminar o plastificante DEHP está a estimular uma rápida inovação de materiais e colaborações estratégicas entre os operadores incumbentes.

Principais Conclusões do Relatório

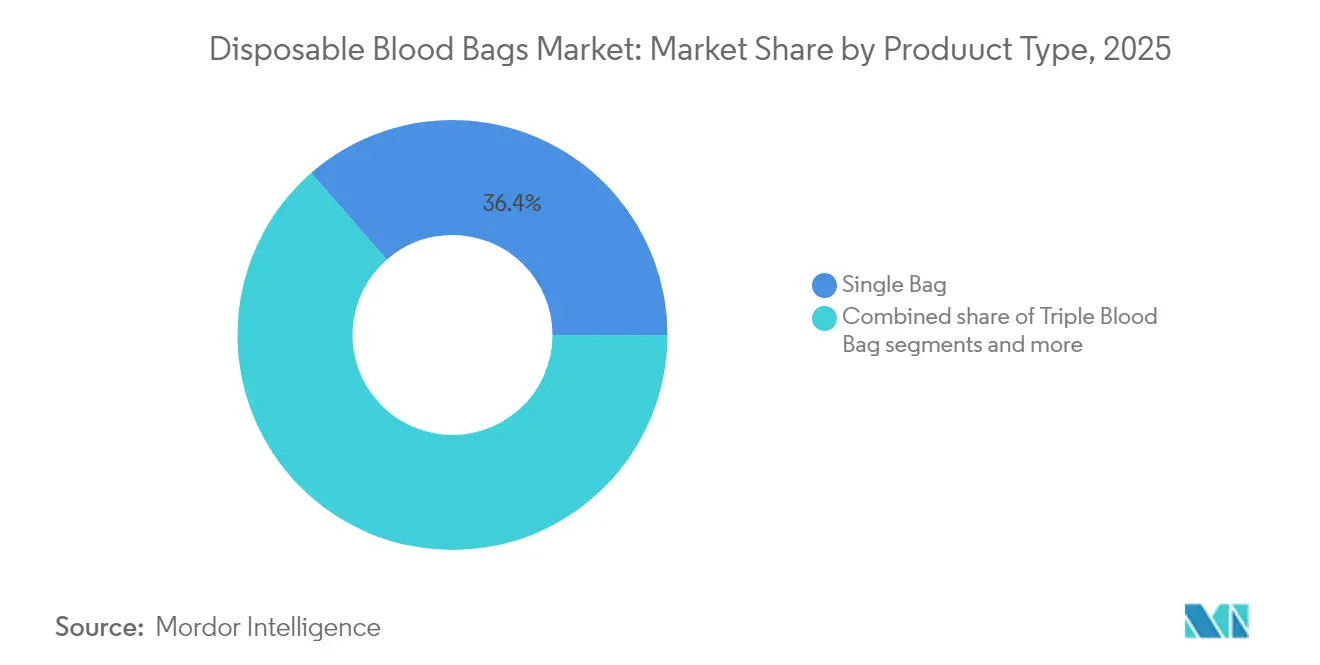

- Por tipo de produto, as bolsas de sangue simples lideraram com 36,42% da participação de mercado de bolsas descartáveis para sangue em 2025, enquanto as bolsas quádruplas registaram a CAGR mais rápida de 4,34% até 2031.

- Por material, os produtos de PVC DEHP representaram 62,54% do tamanho do mercado de bolsas descartáveis para sangue em 2025; as alternativas de PVC sem DEHP estão a expandir-se a uma CAGR de 4,47% até 2031.

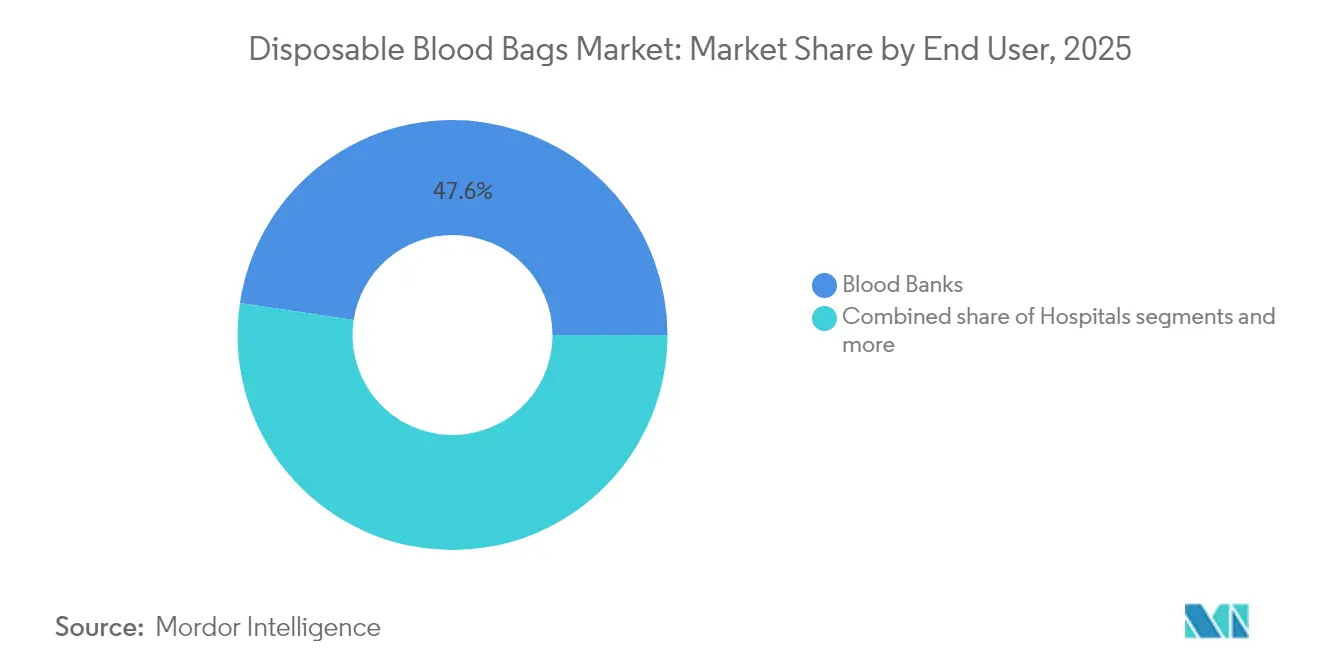

- Por utilizador final, os bancos de sangue detinham uma participação de 47,62% do tamanho do mercado de bolsas descartáveis para sangue em 2025, enquanto os hospitais estão a avançar a uma CAGR de 4,66% até 2031.

- Por aplicação, a coleta capturou 55,14% do tamanho do mercado de bolsas descartáveis para sangue em 2025 e o processamento está a progredir a uma CAGR de 4,78% até 2031.

- Por geografia, a América do Norte detinha uma participação de 38,64% em 2025; espera-se que a Ásia-Pacífico registe a CAGR mais rápida de 4,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Bolsas Descartáveis para Sangue

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de procedimentos cirúrgicos e taxas de transfusão em populações envelhecidas | 1.2% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Prevalência crescente de traumatismos e doenças crónicas que requerem componentes sanguíneos | 0.9% | Global, com maior impacto na Ásia-Pacífico e PMR | Médio prazo (2-4 anos) |

| Iniciativas governamentais para melhorar a doação voluntária e a infraestrutura de cadeia de frio | 0.8% | Núcleo Ásia-Pacífico, com extensão ao MEA e América Latina | Médio prazo (2-4 anos) |

| Mudança para produtos de utilização única com controlo de infeção | 0.7% | Global, liderado pelos quadros regulatórios da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Adoção emergente de bolsas ecológicas sem PVC | 0.5% | América do Norte e UE, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Unidades móveis de doação a expandir a terapia por componentes em PMR | 0.4% | PMR, particularmente África Subsariana e Ásia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de procedimentos cirúrgicos e taxas de transfusão em populações envelhecidas

A idade mediana dos doentes cirúrgicos aumentou de 56 para 59 anos entre 2008 e 2020, e as previsões indicam um novo aumento para 61,5 anos até 2030. Os indivíduos idosos frequentemente apresentam hematócrito pré-operatório mais baixo, desencadeando uma maior frequência de transfusões nas especialidades de ortopedia, cardiovascular e oncologia. A cirurgia cardiovascular por si só consumiu 10 a 15% de todos os componentes sanguíneos dos EUA em 2024, sublinhando uma base de procura duradoura. As comorbilidades associadas à idade também elevam as complicações, levando os hospitais a constituírem maiores inventários de plaquetas com redução de agentes patogénicos e de glóbulos vermelhos com leucorredução. Os mandatos de qualidade ISO 13485 e da FDA obrigam os fabricantes a fornecer recipientes que salvaguardem a potência do produto para este grupo vulnerável. Em conjunto, estas realidades clínicas reforçam um consumo sustentado no mercado de bolsas descartáveis para sangue.

Prevalência crescente de traumatismos e doenças crónicas que requerem componentes sanguíneos

Os traumatismos continuam a ser uma das principais causas de mortalidade entre os adultos em idade ativa, impulsionando a procura aguda de glóbulos vermelhos concentrados tipo-específicos nas urgências dos corredores urbanos da Ásia-Pacífico. As condições crónicas como a drepanocitose, a talassemia e certos cancros exigem agora transfusões frequentes, sendo que a Ásia representa mais de metade do peso global das doenças hematológicas[1]Fonte: Organização Mundial da Saúde, "Orientações sobre a Implementação de um Sistema de Qualidade em Estabelecimentos de Sangue," iris.who.int . A expansão da cobertura de seguros e o crescimento económico estão a melhorar a acessibilidade aos procedimentos, elevando assim os volumes de transfusão em hospitais de nível médio. Os programas de terapia por componentes móveis em PMR permitem que os centros de traumatologia remotos recebam plaquetas em oito minutos via drone, comprimindo a janela tradicional de entrega terrestre de 55 minutos. À medida que a incidência de doenças não transmissíveis aumenta, também aumenta a exigência de sistemas de bolsas consistentes e sem contaminação que cumpram os padrões 21 CFR Parte 640. Estas dinâmicas amplificam continuamente o crescimento no mercado de bolsas descartáveis para sangue.

Iniciativas governamentais para melhorar a doação voluntária e a infraestrutura de cadeia de frio

A plataforma digital e-Raktkosh da Índia coordena agora 4.263 centros de sangue licenciados, acelerando a visibilidade do stock e a mobilização de dadores[2]Fonte: Ministério da Saúde e Bem-Estar Familiar, "Serviços de Transfusão de Sangue," dghs.mohfw.gov.in . O Reino Unido tem como objetivo 25% de autossuficiência doméstica de plasma até 2025, comprometendo-se a poupar USD 12,6 milhões anualmente através da substituição de importações. As unidades móveis financiadas pelo Programa Nacional de Controlo da SIDA na Índia aumentaram as taxas de doação voluntária de 8,5% para 14,39% em dois anos. Simultaneamente, as orientações do sistema de qualidade da OMS orientam a acreditação harmonizada, garantindo que o aumento de escala não comprometa a segurança. Os investimentos em frigoríficos inteligentes e caixas frias ligadas por GPS reduzem o desperdício decorrente de excursões de temperatura, enquanto os projetos-piloto de transporte por drone demonstram uma logística rápida e económica que alarga o alcance a regiões insuficientemente servidas. Consequentemente, o apoio das políticas públicas está a reforçar a procura estrutural em todo o mercado de bolsas descartáveis para sangue.

Mudança para produtos de utilização única com controlo de infeção

A COVID-19 catalisou uma cultura rigorosa de prevenção de infeções, impulsionando os hospitais a adotarem conjuntos de bolsas de sangue de utilização única hermeticamente seladas, que eliminam o risco de contaminação cruzada. A orientação da FDA de 2024 sobre o processamento de buffy-coat sublinha os componentes descartáveis, reforçando a adoção pelo mercado. Os sistemas automatizados, como o Reveos da Terumo, reduzem as etapas manuais de 26 para 9, minimizam os pontos de contacto e integram tubagens de utilização única, garantindo assim a esterilidade e reduzindo a variabilidade de lote para lote. Os hospitais relatam menos investigações de infeções transmitidas por transfusão após a transição para conjuntos descartáveis tudo-em-um que cumprem os padrões do recipiente 21 CFR 864.9115. Os registos de qualidade alinhados com a ISO documentam ainda taxas de erro reduzidas, validando os benefícios clínicos e operacionais tangíveis que sustentam a expansão continuada no mercado de bolsas descartáveis para sangue.

Análise de Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Declínio das taxas de natalidade e técnicas de transfusão autóloga em mercados desenvolvidos | -0.8% | América do Norte e Europa, a emergir na Ásia Oriental | Longo prazo (≥ 4 anos) |

| Obstáculos regulatórios rigorosos para novos materiais de bolsas | -0.6% | Global, com aplicação mais rigorosa na América do Norte e UE | Médio prazo (2-4 anos) |

| Dependência da cadeia de abastecimento da volatilidade do preço da resina de PVC de grau médico | -0.5% | Global, com maior impacto em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Programas de Gestão de Sangue do Doente (GSD) a reduzir os volumes de transfusão | -0.7% | Núcleo América do Norte e Europa, em expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio das taxas de natalidade e técnicas de transfusão autóloga em mercados desenvolvidos

As taxas de fertilidade na América do Norte e na Europa caíram abaixo dos níveis de substituição, estreitando o conjunto de transfusões obstétricas que historicamente gerava uma procura estável de sangue total. Simultaneamente, os dispositivos de salvação celular recuperam o sangue intraoperatório, permitindo que cirurgiões ortopédicos e cardíacos devolvam glóbulos vermelhos autólogos aos doentes, reduzindo assim a utilização alogénica. Os hospitais que implantam unidades de salvação registaram reduções de 15 a 30% nos pedidos de sangue de dador durante grandes substituições articulares, aliviando a pressão sobre os níveis de inventário. Embora as bolsas de salvação ainda requeiram descartáveis estéreis, os volumes são significativamente menores do que os conjuntos de doação padrão. A contração demográfica a longo prazo e a sobreposição tecnológica cirúrgica diminuem o momentum de crescimento futuro, especialmente nos mercados maduros do setor de bolsas descartáveis para sangue.

Programas de Gestão de Sangue do Doente (GSD) a reduzir os volumes de transfusão

A implementação abrangente de GSD em centros terciários reduziu a utilização de glóbulos vermelhos em até 39%, proporcionando poupanças anuais superiores a USD 2 milhões por hospital. A certificação nacional de GSD lançada pela The Joint Commission em 2025 padroniza os limiares restritivos de transfusão em 7 a 8 g/dL para adultos estáveis. Os rácios melhorados de compatibilidade-cruzada para transfusão — de 15:1 para 1,5:1 — sinalizam uma maior eficiência e taxas de descarte mais baixas. Embora o GSD crie excelência operacional, suprime diretamente a procura de unidades, exercendo um efeito moderador sobre as projeções de CAGR no mercado de bolsas descartáveis para sangue.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A separação de componentes impulsiona a adoção de bolsas múltiplas

As bolsas simples mantiveram uma liderança de 36,42% em 2025 como ferramentas de coleta de sangue total económicas para situações de emergência e campanhas rurais, ancorando o volume de base no mercado de bolsas descartáveis para sangue. No entanto, o tamanho do mercado de bolsas descartáveis para sangue para conjuntos simples está a crescer mais lentamente do que as configurações multicâmara, à medida que os hospitais transitam para a terapia por componentes. As bolsas quádruplas, em expansão a uma CAGR de 4,34%, acomodam a preparação simultânea de glóbulos vermelhos concentrados, plasma, plaquetas e crioprecipitado, maximizando o valor terapêutico por doação. As plataformas automatizadas Reveos integram-se com os kits quádruplos para padronizar os rendimentos, fornecendo 150 ml de plasma e ≥3×10⁹ plaquetas por unidade, uma vantagem sobre os processos manuais.

O crescente reconhecimento das métricas de custo por terapia reforça o apelo das bolsas múltiplas entre os hospitais orientados para o reembolso. As bolsas duplas e triplas mantêm a relevância em instalações de nível médio que realizam uma procura moderada de plaquetas mas enfrentam restrições orçamentais. Os conjuntos penta, embora de nicho, suportam a inativação avançada de agentes patogénicos e a filtração adicional, atraindo centros de sangue especializados. Em todas as variantes, os critérios de resistência à rutura ISO 8363 e os mandatos de esterilidade 21 CFR Parte 640 regem o design, obrigando os fornecedores a aperfeiçoar as propriedades de barreira enquanto limitam a migração do plastificante. Estes parâmetros clínicos e de conformidade em evolução garantem uma evolução sustentada do mix de produtos no mercado de bolsas descartáveis para sangue.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Segmento de Bolsas de Transferência de Sangue no Mercado Global de Bolsas Descartáveis para Sangue

O segmento de bolsas de transferência de sangue detém a participação de mercado restante e serve como um componente crucial no processo de banco de sangue e transfusão. Estas bolsas são especificamente concebidas para transportar componentes sanguíneos entre os pontos de coleta e as unidades de saúde, garantindo uma transferência segura e sem contaminação dos produtos sanguíneos. O crescimento do segmento é suportado pela adoção crescente de técnicas de separação de componentes e pela necessidade crescente de sistemas eficientes de transporte de componentes sanguíneos em contextos de saúde. A procura é ainda reforçada pela rede crescente de bancos de sangue e centros de transfusão, particularmente nas regiões em desenvolvimento, juntamente com a crescente ênfase na manutenção de uma gestão adequada da cadeia de frio durante o transporte de produtos sanguíneos. Este segmento é parte integrante do mercado de bolsas de transferência de sangue no âmbito do mercado mais alargado de bolsas médicas descartáveis.

Por Material: A transição para produtos sem DEHP acelera a inovação em segurança

As bolsas de PVC DEHP dominaram com uma participação de mercado de 62,54% em 2025, beneficiando da experiência de produção consolidada e da hemocompatibilidade comprovada. No entanto, o escrutínio toxicológico da perturbação endócrina do DEHP levou a Califórnia a legislar uma proibição de dispositivos médicos até 2030, embora isentando as bolsas de sangue, sinalizando uma maré regulatória progressiva. O tamanho do mercado de bolsas descartáveis para sangue associado a formulações de PVC sem DEHP está a avançar a uma CAGR de 4,47%, à medida que os fornecedores adotam o plastificante DINCH ou copolímeros de EVA. Os estudos revelam que as bolsas de DINCH sustentam a viabilidade dos glóbulos vermelhos por 24 dias com menor hemólise em comparação com os controlos com DEHP.

Os pipelines de I&D também exploram polímeros de ciclo-olefina que proporcionam clareza ultravioleta para inspeção visual enquanto resistem à adsorção lipídica. O Regulamento UE sobre Dispositivos Médicos (EU MDR) e o futuro regulamento SoHO exigem uma biocompatibilidade exaustiva e vigilância pós-comercialização, prolongando os prazos de aprovação, mas recompensando os pioneiros com credibilidade de conformidade. Fabricantes como a Fresenius Kabi estão a estabelecer parcerias com empresas de inativação de agentes patogénicos para integrar funcionalidades de segurança nas novas linhas de bolsas, diferenciando-se para além do material. A inovação em materiais é, portanto, um vetor central para garantir vantagem competitiva em todo o mercado de bolsas descartáveis para sangue.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Por Utilizador Final: A integração hospitalar transforma a gestão do sangue

Os bancos de sangue contribuíram com 47,62% das receitas em 2025 ao agregar coleta, análise e distribuição regional para redes multi-hospitalares. No entanto, a procura hospitalar está a subir a uma CAGR de 4,66%, à medida que o fabrico de terapias avançadas no ponto de atendimento ganha aprovação regulatória. O setor de bolsas descartáveis para sangue serve cada vez mais as salas de operações que realizam a concentração final de crioprecipitado ou o enriquecimento de terapia celular à beira do leito, reduzindo os prazos de entrega e o desperdício.

Os cirurgiões que integram algoritmos de GSD preferem sistemas de bolsas múltiplas com leucorredução integrada para se alinharem com os limiares restritivos. Os centros de diagnóstico constituem um segmento menor mas estável, utilizando mini-bolsas em laboratórios de compatibilidade cruzada e clínicas de doenças crónicas. Os serviços médicos de emergência adotam kits leves com capacidade de aférese para resposta a catástrofes, um subsetor de nicho mas visível. À medida que os laboratórios hospitalares assumem papéis de fabrico mais amplos, os critérios de qualificação de fornecedores incluem agora métricas de desempenho sobre compatibilidade com centrífugas hospitalares e integridade do sistema fechado. Esta integração clínica cada vez mais profunda cimenta a influência dos hospitais nas especificações dos produtos no mercado de bolsas descartáveis para sangue.

Por Aplicação: A inovação no processamento melhora a segurança do sangue

A coleta manteve-se como âncora com uma participação de 55,14% em 2025, graças aos programas de doação voluntária e de substituição em curso em todo o mundo. No entanto, o processamento está a registar a CAGR mais rápida de 4,78%, à medida que os sistemas de saúde procuram prolongar o tempo de prateleira e mitigar o risco de agentes patogénicos. A participação de mercado de bolsas descartáveis para sangue para kits de processamento está a aumentar com base na leucorredução, fracionamento de buffy-coat e módulos de inativação de agentes patogénicos que são fornecidos com tubagens e filtros prontos a conectar.

O transporte e o armazenamento mantêm relevância, especialmente na logística militar e de socorro em catástrofes, onde bolsas reforçadas com revestimento de EVA suportam flutuações de temperatura. A compatibilidade com centrífugas automatizadas melhora o rendimento de 60 para 120 unidades por hora, reduzindo o custo de mão de obra por componente em 35% nos centros de alto volume. As orientações da FDA finalizadas em 2024 incentivam sistemas integrados que realizam a coleta, o processamento e o armazenamento num circuito selado, eliminando as transferências abertas e reduzindo a incidência de contaminação bacteriana. Estes avanços tecnológicos continuam a elevar as aplicações de processamento como principal locus de crescimento para o mercado de bolsas descartáveis para sangue.

Análise Geográfica

A América do Norte manteve uma participação dominante de 38,64% em 2025, sustentada por um robusto reembolso, adoção generalizada de GSD e supervisão rigorosa da FDA que favorece sistemas de bolsas premium e inovadores. A futura proibição de dispositivos com DEHP na Califórnia já influenciou as equipas de aquisição a pilotar alternativas de DINCH e EVA, acelerando os prazos de migração de materiais nos grupos hospitalares dos EUA. O programa nacional de ciências do Canadá financia a investigação sobre plastificantes seguros para uso pediátrico, alargando as evidências clínicas que informam as decisões de compra a nível nacional.

A Ásia-Pacífico representa o território de crescimento mais rápido, com uma CAGR projetada de 4,92% até 2031, à medida que as populações em urbanização impulsionam a procura cirúrgica e os governos investem em infraestruturas digitais de gestão de sangue. A iniciativa de localização de USD 15 milhões da Terumo em Hangzhou ilustra como o fabrico doméstico pode reduzir as tarifas de importação e reforçar a segurança do fornecimento regional. As unidades móveis de doação da Índia servem agora distritos remotos, enquanto os corredores de drone entre centros regionais e centros de traumatologia reduzem os prazos de entrega em 85%. Estas expansões de capacidade alimentam um momentum sustentado no mercado de bolsas descartáveis para sangue.

A Europa exibe um crescimento moderado, sustentado pela substituição dos stocks de DEHP herdados e pela harmonização ao abrigo do regulamento SoHO com entrada em vigor em agosto de 2027. A iniciativa de plasma doméstico do Reino Unido procura 80% de autossuficiência em albumina, estimulando investimentos em kits de coleta avançados e melhorias na cadeia de frio. A América do Sul e a região do Médio Oriente e África apresentam uma oportunidade inexplorada, onde a OMS estima uma escassez anual de 102 milhões de unidades. As colaborações internacionais visam introduzir refrigeração compacta a energia solar e plataformas simplificadas de bolsas múltiplas adequadas a ambientes com recursos limitados. Em conjunto, a heterogeneidade regional em termos de regulação, infraestrutura e prática clínica molda um mercado de bolsas descartáveis para sangue matizado, mas em expansão constante.

Panorama Competitivo

O mercado de bolsas descartáveis para sangue apresenta uma concentração moderada, com os fabricantes incumbentes a aproveitar a escala, a automatização e os registos regulatórios para preservar o posicionamento. Terumo, Fresenius Kabi e Haemonetics representam coletivamente uma participação substancial, beneficiando da composição de resina verticalmente integrada, extrusão própria e redes globais de assistência no terreno. A aquisição pela GVS dos ativos de sangue total da Haemonetics por USD 67,8 milhões em 2025 alargou o seu acesso ao fabrico nos EUA e no México, sinalizando uma racionalização ativa de portfólio entre os incumbentes.

A liderança tecnológica diferencia os concorrentes: a plataforma Reveos da Terumo integra algoritmos de rendimento baseados em sensores óticos; a Fresenius Kabi foca-se em materiais sem DEHP associados à inativação de agentes patogénicos; a Haemonetics escala a sua linha de aférese para suportar a coleta de imunoterapia de margem elevada. Os sistemas de inventário com inteligência artificial implantados por determinados bancos de sangue otimizam a rotação de prazos de validade, reduzindo as perdas por expiração em 20% e impulsionando indiretamente a procura de variantes especializadas de bolsas de armazenamento. Os fornecedores asiáticos emergentes aproveitam as eficiências de custo, mas enfrentam obstáculos significativos de conformidade com a ISO 13485 e o MDR, retardando a entrada nos mercados premium.

As colaborações estratégicas estão a aprofundar-se: o acordo de dez anos da Sanquin para implementar o Reveos em 400.000 doações anuais agiliza o resultado do processamento europeu. A Fresenius alinha-se com a Cerus para co-empacotar as mangas de inativação de agentes patogénicos INTERCEPT, oferecendo um pacote de segurança completo atrativo para hospitais orientados para o GSD. Entretanto, os inovadores de materiais estabelecem parcerias com empresas petroquímicas para garantir um fornecimento consistente de DINCH, mitigando a volatilidade dos preços da resina. A intensidade competitiva está prestes a aumentar à medida que os prazos regulatórios sobre o DEHP se aproximam, impelindo todos os operadores a acelerar as transições ecológicas no mercado de bolsas descartáveis para sangue.

Líderes do Setor de Bolsas Descartáveis para Sangue

Fresenius SE & Co. KGaA

Haemonetics Corporation

MacoPharma

Teleflex Incorporated

Terumo Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Haemonetics Corporation concluiu a venda dos seus ativos de sangue total à GVS S.p.A por USD 67,8 milhões, recentrando-se nas soluções de aférese

- Novembro de 2024: A Terumo Blood and Cell Technologies anunciou um investimento de USD 15 milhões na localização na China para fabricar os sistemas Trima Accel e Spectra Optia

Âmbito do Relatório do Mercado Global de Bolsas Descartáveis para Sangue

Nos termos do âmbito do relatório, as bolsas descartáveis para sangue são dispositivos biomédicos descartáveis utilizados para a coleta, armazenamento, transporte e transfusão de sangue e componentes sanguíneos. O mercado de bolsas descartáveis para sangue é segmentado por tipo de bolsa, utilizador final e geografia. Por tipo de bolsa, o mercado é segmentado em bolsas de coleta de sangue (bolsas de sangue simples, bolsas de sangue duplas, bolsas de sangue triplas e bolsas de sangue quádruplas) e bolsas de transfusão de sangue. Por utilizadores finais, o mercado é segmentado em bancos de sangue, hospitais, organizações não governamentais e outros utilizadores finais. O relatório também abrange as dimensões de mercado estimadas e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima referidos.

| Bolsa de Sangue Simples |

| Bolsa de Sangue Dupla |

| Bolsa de Sangue Tripla |

| Bolsa de Sangue Quádrupla |

| Bolsa de Sangue Penta |

| PVC DEHP |

| PVC sem DEHP |

| Sem PVC (EVA e outros) |

| Hospitais |

| Bancos de Sangue |

| Centros de Diagnóstico |

| Outros |

| Coleta |

| Transporte / Armazenamento |

| Processamento (Leucorredução, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto (Valor, USD milhões) | Bolsa de Sangue Simples | |

| Bolsa de Sangue Dupla | ||

| Bolsa de Sangue Tripla | ||

| Bolsa de Sangue Quádrupla | ||

| Bolsa de Sangue Penta | ||

| Por Material (Valor, USD milhões) | PVC DEHP | |

| PVC sem DEHP | ||

| Sem PVC (EVA e outros) | ||

| Por Utilizador Final (Valor, USD milhões) | Hospitais | |

| Bancos de Sangue | ||

| Centros de Diagnóstico | ||

| Outros | ||

| Por Aplicação (Valor) | Coleta | |

| Transporte / Armazenamento | ||

| Processamento (Leucorredução, etc.) | ||

| Por Geografia (Valor, USD milhões) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de bolsas descartáveis para sangue?

O tamanho do mercado de bolsas descartáveis para sangue atingiu USD 501,08 milhões em 2026 e está projetado para atingir USD 617,23 milhões até 2031.

Qual região lidera a procura global de bolsas descartáveis para sangue?

A América do Norte detinha a maior participação de 38,64% em 2025, impulsionada por regulamentos rigorosos da FDA e infraestruturas de saúde avançadas.

Qual segmento de produto está a expandir-se mais rapidamente?

As bolsas de sangue quádruplas estão a registar a CAGR mais elevada de 4,34%, graças à sua capacidade de separar múltiplos componentes de uma única doação.

Por que razão os materiais sem DEHP estão a ganhar momentum?

O escrutínio regulatório da toxicidade do DEHP e as futuras proibições estão a levar os hospitais a adotar bolsas plastificadas com DINCH ou bolsas de EVA que mantêm a qualidade do sangue sem riscos endócrinos.

Como é que os programas de Gestão de Sangue do Doente afetam a procura de unidades?

As iniciativas de GSD reduziram as transfusões de glóbulos vermelhos em até 39%, levando os hospitais a preferir bolsas de alta eficácia que suportam a terapia por componentes com menos unidades no total.

Que grande negócio remodelou recentemente o panorama competitivo?

Em janeiro de 2025, a GVS adquiriu os ativos de sangue total da Haemonetics por USD 67,8 milhões, expandindo a sua presença de fabrico nas Américas.

Página atualizada pela última vez em: