Tamanho e Participação do Mercado de Molibdênio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 329.21 Milhões de toneladas |

| Volume do Mercado (2031) | 404.79 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Molibdênio por Mordor Intelligence

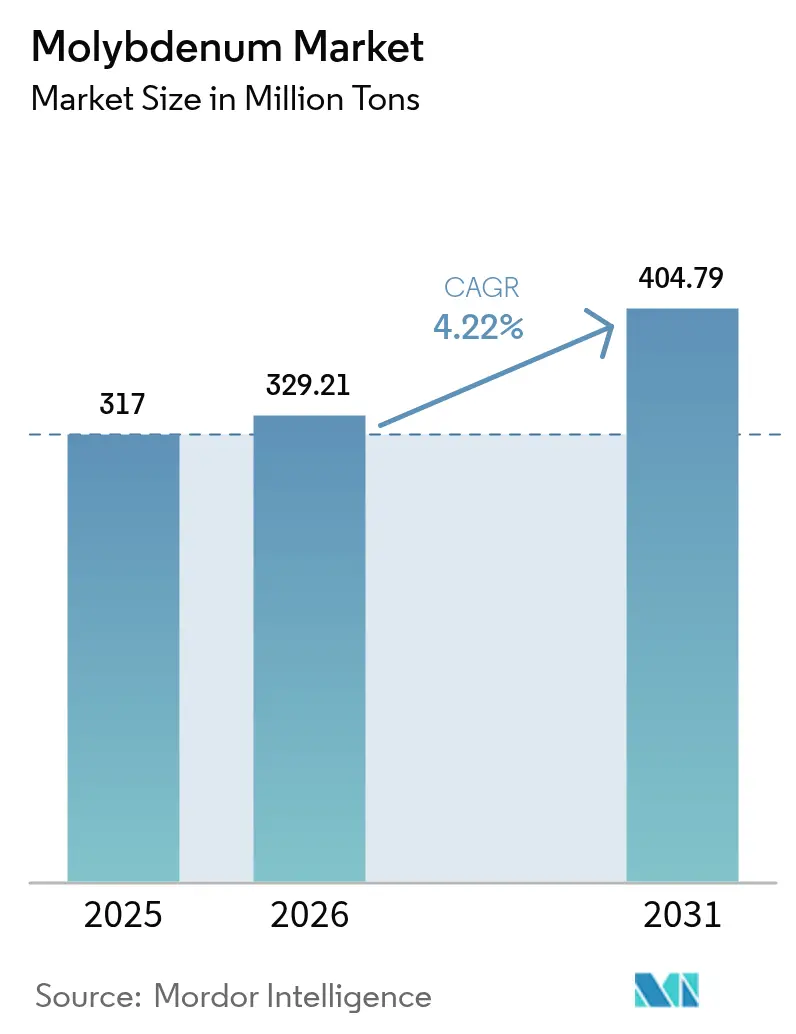

O tamanho do Mercado de Molibdênio foi avaliado em 317 milhões de toneladas em 2025 e estima-se que cresça de 329,21 milhões de toneladas em 2026 para atingir 404,79 milhões de toneladas até 2031, a um CAGR de 4,22% durante o período de previsão (2026-2031). A demanda está se ampliando à medida que os aços de alta resistência e baixa liga (HSLA) se tornam padrão em projetos automotivos e de dutos, enquanto ligas resistentes à corrosão com ≥6% de Mo são especificadas para equipamentos de energia em águas profundas. O pó de molibdênio de alta pureza, agora sob licença de exportação chinesa, apoia programas de veículos hipersônicos, deslocando o poder de barganha da cadeia de suprimentos em direção a produtores integrados. No segmento downstream, refinadores de petróleo estão renovando catalisadores de hidrodessulfurização, e desenvolvedores de hidrogênio verde estão escalando eletrodos de dissulfeto de molibdênio, ambos sustentando um crescimento acima da tendência nos usos químicos. Ao mesmo tempo, fabricantes de manufatura aditiva e semicondutores estão absorvendo pó metálico de partículas finas cujo teor de oxigênio deve permanecer abaixo de 1.500 ppm, criando um submercado premium isolado das oscilações de preços a granel.

Principais Conclusões do Relatório

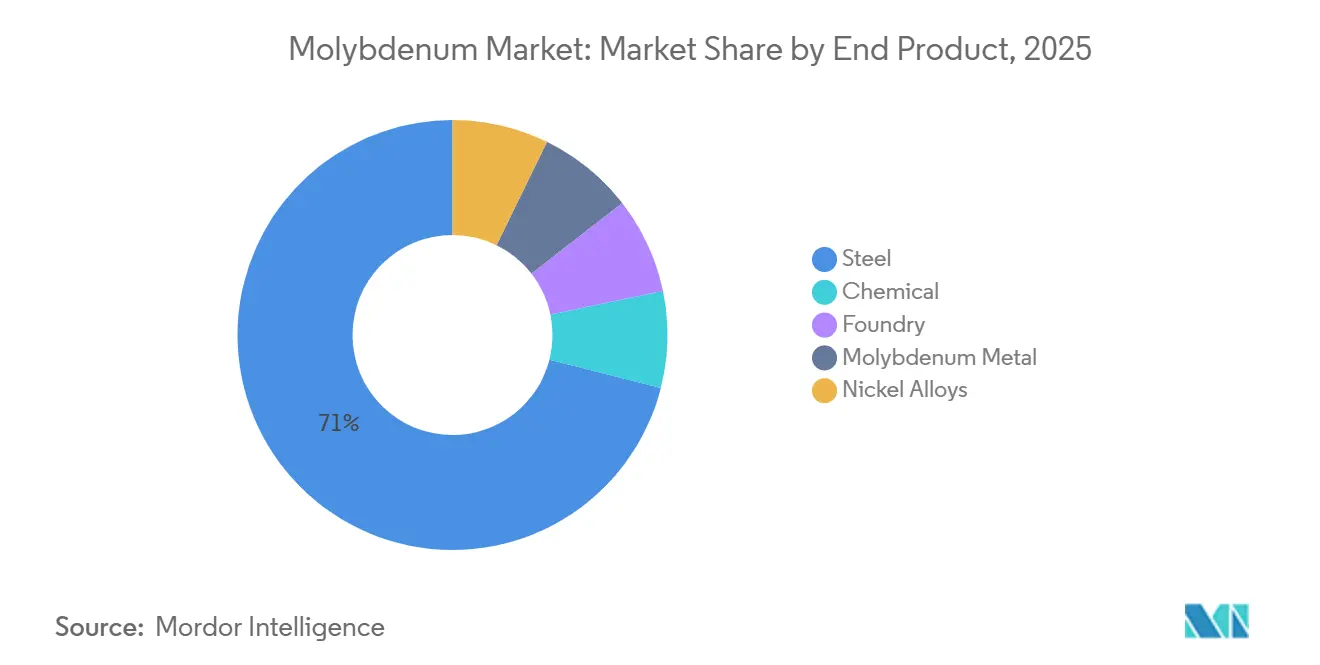

- Por produto final, o aço representou 71,08% da participação do mercado de molibdênio em 2025; o segmento químico tem previsão de expansão a um CAGR de 4,71% até 2031.

- Por forma do produto, o ferromolibdênio liderou com uma contribuição de 39,31% para o tamanho do mercado de molibdênio em 2025, enquanto o pó metálico de molibdênio avança a um CAGR de 4,78% até 2031.

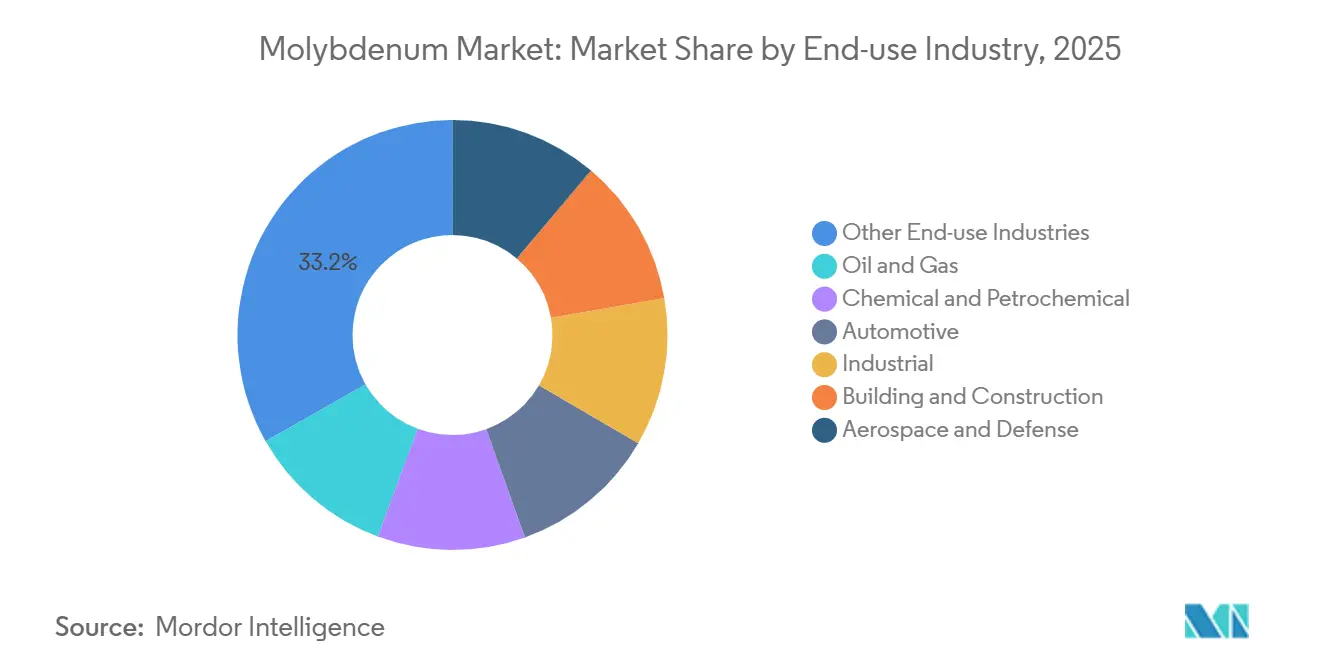

- Por setor de uso final, outros setores de uso final detiveram 33,22% da participação do mercado de molibdênio em 2025, e o setor aeroespacial e de defesa tem projeção de crescimento a um CAGR de 4,82% até 2031.

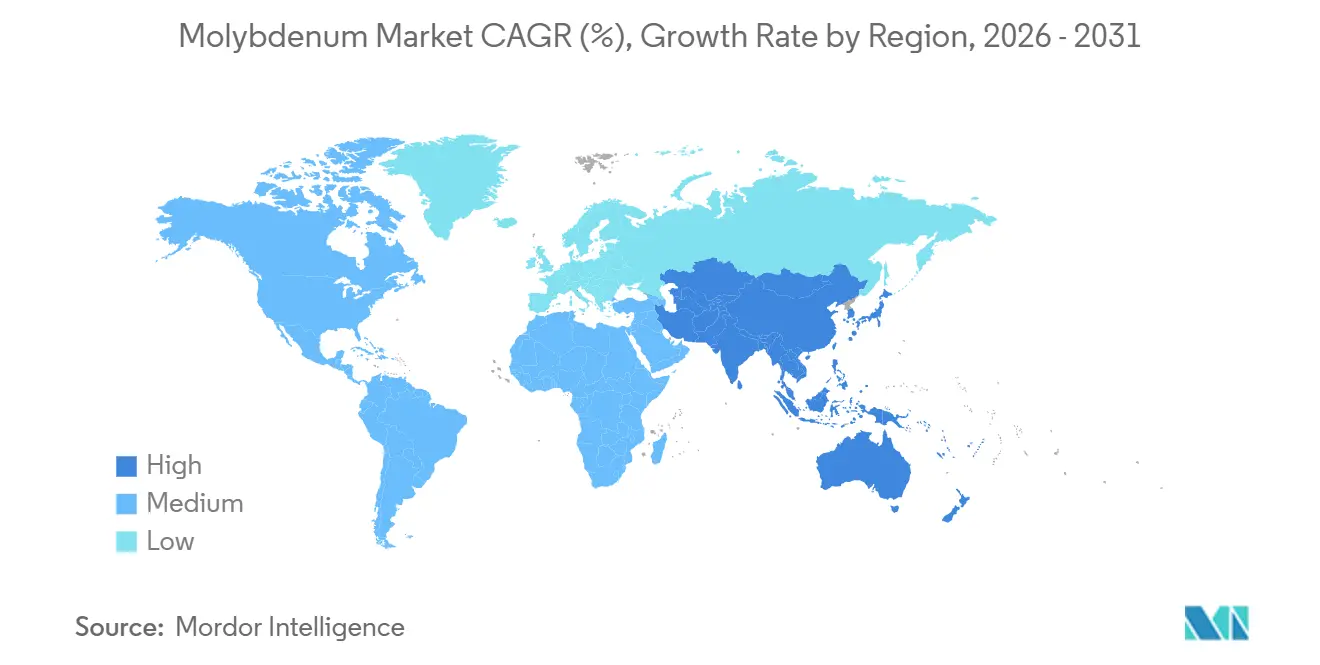

- Por geografia, a Ásia-Pacífico deteve 54,08% da participação do mercado de molibdênio em 2025 e tem projeção de crescimento a um CAGR de 4,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Molibdênio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda por aço de alta resistência e baixa liga | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento nas instalações de energia renovável que necessitam de ligas de Mo | +0.9% | Global, liderado pela Europa, China e América do Norte | Longo prazo (≥4 anos) |

| Expansão do petróleo e gás em águas profundas impulsionando ligas resistentes à corrosão | +0.7% | América do Norte (Golfo do México), América do Sul (pré-sal do Brasil), África Ocidental | Médio prazo (2-4 anos) |

| Dissipadores de calor para eletrônica de potência de veículos elétricos utilizando peças de Mo de alta temperatura | +0.6% | Ásia-Pacífico (China, Coreia do Sul), Europa, América do Norte | Curto prazo (≤2 anos) |

| Escudos térmicos de armas hipersônicas que requerem ligas de Mo-Re | +0.5% | Estados Unidos, China, Rússia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Aço de Alta Resistência e Baixa Liga

Os aços HSLA com 0,15-0,30% de Mo estão substituindo os graus de carbono em carrocerias automotivas e dutos de longa distância, onde a redução de peso e a soldabilidade reduzem o custo total de propriedade. As adições de molibdênio refinam o tamanho do grão de austenita e aceleram a nucleação da ferrita, possibilitando resistência ao escoamento superior a 550 MPa sem perda de ductilidade. As atualizações provinciais da China em direção a aços especiais e os fornos elétricos a arco da América do Norte, seguindo os mandatos de redução de peso automotivo, juntos acrescentam demanda incremental de ferromolibdênio. A Ásia-Pacífico permanece o epicentro, seguida pela América do Norte, onde novas regras de integridade de dutos reforçam a adoção.

Crescimento nas Instalações de Energia Renovável que Necessitam de Ligas de Mo

As caixas de engrenagens de turbinas eólicas e os tubos receptores solares térmicos especificam aços inoxidáveis e ligas de níquel com Mo para suportar tensão térmica cíclica e fluidos de transferência de calor agressivos. O Laboratório Nacional de Energia Renovável classifica o molibdênio como crítico em receptores de energia solar concentrada operando acima de 550 °C. As fundações de aço inoxidável duplex para energia eólica offshore no Mar do Norte e no Mar da China Oriental também elevam a intensidade de Mo, uma tendência reconhecida no roteiro de materiais críticos da Comissão Europeia. À medida que os megawatts renováveis aumentam, a demanda por ligas ricas em Mo também cresce.

Expansão do Petróleo e Gás em Águas Profundas Impulsionando Ligas Resistentes à Corrosão

Projetos de alta pressão e alta temperatura no Golfo do México, no pré-sal do Brasil e na África Ocidental especificam ligas UNS N10276 ou N06625 que requerem mais de 6% de Mo para manter o PREN acima de 40, prevenindo corrosão localizada em ambientes ácidos[1]Agência de Segurança e Fiscalização Ambiental, "Relatório de Materiais para Alta Pressão e Alta Temperatura," bsee.gov. As ligas de níquel-molibdênio protegem manifolds e linhas de fluxo submarinas projetadas para mais de 15.000 psi, garantindo uma demanda constante por concentrados e óxido de molibdênio, apesar da volatilidade nos preços do petróleo bruto.

Dissipadores de Calor para Eletrônica de Potência de Veículos Elétricos Utilizando Peças de Mo de Alta Temperatura

Inversores e carregadores embarcados geram fluxos de calor superiores a 100 W/cm²; os dissipadores de calor de molibdênio, com condutividade de 138 W/m·K e coeficiente de expansão próximo ao do SiC, reduzem as temperaturas de junção em 15 °C em comparação com o alumínio, prolongando a vida útil dos dispositivos de SiC. As gigafábricas asiáticas e os fornecedores europeus de primeiro nível estão, portanto, adquirindo pó fino de molibdênio para placas de base sinterizadas, impulsionando o consumo de curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de matéria-prima e conversão | -0.8% | Global, com pressão aguda em regiões sem minério doméstico | Curto prazo (≤2 anos) |

| Regulamentações ambientais e de mineração mais rigorosas | -0.6% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Licenciamento estratégico de exportação da China sobre pós de Mo selecionados | -0.4% | Global, excluindo a China | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Matéria-Prima e Conversão

Os preços do óxido no mercado spot subiram para USD 48.300/t em junho de 2025, com o aperto no fornecimento chileno e peruano. A torrefação e a redução juntas respondem por até 40% do custo de conversão, e os produtores independentes sem energia própria veem as margens se comprimirem quando os preços disparam. As regiões que dependem de importações enfrentam custos adicionais de frete e tarifas, limitando a nova capacidade mesmo durante os picos de demanda.

Regulamentações Ambientais e de Mineração Mais Rigorosas

As Diretrizes de Efluentes da Agência de Proteção Ambiental limitam o descarte de metais e exigem rejeitos filtrados nos Estados Unidos, enquanto o Padrão Global de Rejeitos exige monitoramento perpétuo e projeto de contenção máxima credível em todo o mundo[2]Agência de Proteção Ambiental dos Estados Unidos, "Diretrizes de Efluentes para Mineração de Minério," epa.gov . Na China, Henan e Shaanxi estão impondo regras mais rígidas de remediação do solo, e as autoridades da Colúmbia Britânica no Canadá exigem conformidade com a ISO 14001. A maior intensidade de capital prolonga os cronogramas dos projetos e retarda as aprovações de novas instalações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto Final: O Aço Domina, mas o Segmento Químico Acelera

O aço absorveu 71,08% do consumo de 2025, pois pequenas adições de Mo elevam a resistência ao escoamento e a resistência ao revenimento. O segmento químico avança mais rapidamente, a um CAGR de 4,71%, porque as refinarias renovam os catalisadores de hidrodessulfurização e os construtores de eletrolisadores adotam eletrodos de MoS₂. Essa trajetória sugere que os nichos catalíticos e eletroquímicos capturarão incrementos de volume desproporcionais até 2031. O aço manterá a liderança numérica, mas o valor downstream se concentrará em torno de derivados químicos de alta pureza que comandam preços premium.

A diversidade da demanda também isola o mercado de molibdênio de oscilações em um único setor. Mesmo que o aço automotivo se modere, a renovação de catalisadores de refinaria, os ensaios comerciais de ânodos de baterias e os programas de supercapacitores fornecem compensações. Essa dispersão estabiliza a perspectiva geral do tamanho do mercado de molibdênio.

Por Forma do Produto: O Ferromolibdênio Lidera, o Pó Metálico Avança Rapidamente

O ferromolibdênio deteve 39,31% do volume de 2025 por se integrar perfeitamente aos fornos siderúrgicos. O pó metálico de molibdênio, no entanto, cresce ao CAGR líder do setor de 4,78%, refletindo a adoção em manufatura aditiva, semicondutores e dissipadores de calor. Os usuários finais pagam prêmios de 30-50% por pós D50 de 15-45 µm com ≤0,15% de oxigênio, criando um corredor de preços desvinculado dos benchmarks de óxido a granel.

O concentrado e o óxido torrado permanecem pontes de fornecimento intermediário entre a produção das minas e os conversores, mas seu crescimento reflete mais os ciclos de mineração do que os fundamentos da demanda. A ascensão do segmento de pó, portanto, sinaliza uma elevação estrutural na percepção de valor dentro do mercado de molibdênio.

Por Setor de Uso Final: Aeroespacial e Defesa Define o Ritmo de Crescimento

Outros Setores de Uso Final — geração e armazenamento de energia, eletrônicos e semicondutores, etc. — detiveram a maior participação de 2025, com 33,22%, refletindo a versatilidade do molibdênio. O setor aeroespacial e de defesa, no entanto, reivindica o caminho mais rápido à frente, com um CAGR de 4,82%, à medida que os programas de veículos hipersônicos proliferam. Mesmo volumes moderados de aquisição movem o ponteiro, dado o teor de 60-70% de Mo nos tarugos de Mo-Re. Petróleo e gás, produtos químicos e automotivo completam a demanda de base diversificada, ancorando o mercado de molibdênio contra choques cíclicos.

Análise Geográfica

A Ásia-Pacífico consumiu 54,08% do volume global em 2025 e avança a um CAGR de 4,90% até 2031. A China continua a dominar por meio de atualizações em aços especiais, construção de eletrolisadores e expansões de semicondutores. Os megaprojetos de rodovias e energia renovável da Índia complementam a demanda, enquanto o Japão e a Coreia do Sul puxam insumos de alta pureza para eletrônicos e construção naval.

Na América do Norte, as iniciativas hipersônicas e espaciais dos Estados Unidos, os projetos submarinos de alta pressão e alta temperatura no Golfo do México e a infraestrutura de areias betuminosas do Canadá mantêm a intensidade de molibdênio elevada, apesar do modesto crescimento na produção de aço.

A Europa é ancorada pelas exportações de máquinas da Alemanha, pelo polo aeroespacial do Reino Unido e pelas usinas de aço inoxidável da Itália. A demanda por fundações de turbinas eólicas no Mar do Norte e a reforma nuclear na França sustentam o uso de ligas, mesmo com a capacidade geral de aço estagnada. A demanda do Resto do Mundo permanece incipiente, mas cresce em conjunto com os desenvolvimentos do pré-sal brasileiro e os investimentos petroquímicos no Oriente Médio.

Cenário Competitivo

Os produtores integrados de cobre-molibdênio — Freeport-McMoRan, China Molybdenum, Codelco, GRUPO MÉXICO e Antofagasta plc — controlam cerca de 54% do minério primário, sustentando uma consolidação moderada. As minas Henderson e Climax da Freeport lideram a produção dedicada, enquanto as expansões de Tenke Fungurume da China Molybdenum adicionam opcionalidade de subproduto. Processadores especializados como a Molymet dominam o óxido de baixíssima impureza, enquanto a Jinduicheng e a Climax visam o pó de grau semicondutor.

O licenciamento de exportação chinês sobre pó com pureza ≥97% remodela a concorrência downstream: os principais contratantes aeroespaciais ocidentais agora buscam insumos dos Estados Unidos ou do Chile, concedendo maior alavancagem aos mineradores ocidentais integrados. As credenciais de ESG tornam-se cada vez mais relevantes à medida que o Copper Mark estende a garantia aos fluxos de subprodutos e os compradores auditam em conformidade com a ISO 14001 e o Padrão Global de Rejeitos.

Líderes do Setor de Molibdênio

Antofagasta plc

China Molybdenum Co. Ltd.

Codelco

Freeport-McMoRan

GRUPO MÉXICO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Almonty Industries Inc., produtora global de tungstênio essencial para os setores de defesa e tecnologia dos Estados Unidos, iniciou um programa de perfuração em larga escala em seu Projeto de Molibdênio Sangdong, em Yeongwol, Província de Gangwon, Coreia do Sul. O programa visava coletar dados para determinar se as reservas minerais de molibdênio poderiam ser confirmadas para uma potencial produção futura.

- Julho de 2025: A Air Liquide iniciou com sucesso as operações em uma nova planta em Hwaseong, Província de Gyeonggi, Coreia do Sul. Esta instalação de fabricação de molibdênio, a maior do mundo, forneceu a clientes de semicondutores sua oferta de materiais avançados, Subleem.

Escopo do Relatório Global do Mercado de Molibdênio

O molibdênio é um metal cinza-prateado tipicamente extraído como subproduto da extração de cobre e tungstênio. O molibdênio melhora a resistência, a temperabilidade, a soldabilidade, a tenacidade, a resistência a temperaturas elevadas e a resistência à corrosão quando adicionado ao aço e aos ferros fundidos.

O Mercado de Molibdênio é segmentado por produto final, forma do produto, setor de uso final e geografia. Por produto final, o mercado é segmentado em aço, químico, fundição, metal de molibdênio e ligas de níquel. Por forma do produto, o mercado é segmentado em ferromolibdênio, concentrados de molibdênio, molibdênio torrado (óxido técnico), pó metálico de molibdênio e produtos químicos de molibdênio. Por setor de uso final, o mercado é segmentado em petróleo e gás, químico e petroquímico, automotivo, industrial, construção civil, aeroespacial e defesa, e outros setores de uso final (geração e armazenamento de energia, eletrônicos e semicondutores, etc.). O relatório também abrange o tamanho do mercado e as previsões para o molibdênio em 12 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

| Aço |

| Químico |

| Fundição |

| Metal de Molibdênio |

| Ligas de Níquel |

| Ferromolibdênio |

| Concentrados de Molibdênio |

| Molibdênio Torrado (Óxido Técnico) |

| Pó Metálico de Molibdênio |

| Produtos Químicos de Molibdênio |

| Petróleo e Gás |

| Químico e Petroquímico |

| Automotivo |

| Industrial |

| Construção Civil |

| Aeroespacial e Defesa |

| Outros Setores de Uso Final (Geração e Armazenamento de Energia, Eletrônicos e Semicondutores, etc.) |

| China |

| Estados Unidos |

| Chile |

| Peru |

| México |

| Armênia |

| Outros Países Produtores |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Resto da Europa | |

| Resto do Mundo | América do Sul |

| Oriente Médio e África |

| Por Produto Final | Aço | |

| Químico | ||

| Fundição | ||

| Metal de Molibdênio | ||

| Ligas de Níquel | ||

| Por Forma do Produto | Ferromolibdênio | |

| Concentrados de Molibdênio | ||

| Molibdênio Torrado (Óxido Técnico) | ||

| Pó Metálico de Molibdênio | ||

| Produtos Químicos de Molibdênio | ||

| Por Setor de Uso Final | Petróleo e Gás | |

| Químico e Petroquímico | ||

| Automotivo | ||

| Industrial | ||

| Construção Civil | ||

| Aeroespacial e Defesa | ||

| Outros Setores de Uso Final (Geração e Armazenamento de Energia, Eletrônicos e Semicondutores, etc.) | ||

| Por Geografia (Análise de Produção) | China | |

| Estados Unidos | ||

| Chile | ||

| Peru | ||

| México | ||

| Armênia | ||

| Outros Países Produtores | ||

| Por Geografia (Análise de Consumo) | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Resto do Mundo | América do Sul | |

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de molibdênio?

O tamanho do mercado de molibdênio é de 329,21 milhões de toneladas em 2026 e tem previsão de atingir 404,79 milhões de toneladas até 2031, a um CAGR de 4,22%.

Qual setor de uso final está crescendo mais rapidamente?

O setor aeroespacial e de defesa lidera com um CAGR projetado de 4,82%, impulsionado pela demanda de veículos hipersônicos e motores de turbina.

Por que a Ásia-Pacífico é a maior consumidora de molibdênio?

As atualizações em aços especiais da China, o pipeline de infraestrutura da Índia e a produção de eletrônicos do Japão coletivamente elevam a participação da região acima de 50%.

Qual é o papel do molibdênio na energia renovável?

A energia renovável fortalece o aço inoxidável duplex para energia eólica offshore e forma ligas e catalisadores essenciais em plantas de energia solar concentrada e de hidrogênio verde.

Página atualizada pela última vez em: