Tamanho e Participação do Mercado de Tântalo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

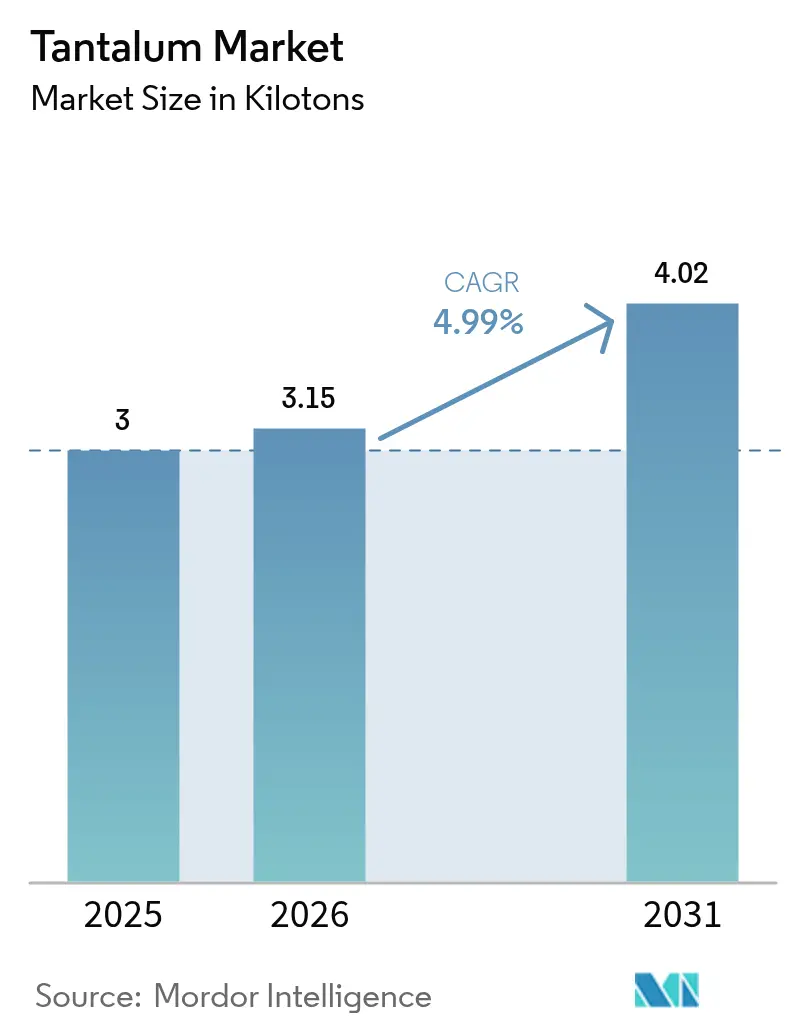

| Volume do Mercado (2026) | 3.15 quilotoneladas |

| Volume do Mercado (2031) | 4.02 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tântalo por Mordor Intelligence

Espera-se que o tamanho do mercado de tântalo cresça de 3 quilotoneladas em 2025 para 3,15 quilotoneladas em 2026 e está previsto para atingir 4,02 quilotoneladas até 2031 a um CAGR de 4,99% no período 2026-2031. Esta trajetória de crescimento reflete a combinação inigualável do metal de resistência à corrosão, biocompatibilidade e alta resistência dielétrica, que mantém a demanda resiliente em capacitores, alvos de pulverização catódica, superligas e dispositivos médicos implantáveis. A robusta miniaturização de eletrônicos, a aceleração da implantação do 5G e as taxas estáveis de construção de motores aeroespaciais permanecem como os principais catalisadores de demanda. Paralelamente, a coprodução proveniente de minas de pegmatito de lítio na Austrália e no Zimbábue está aliviando o risco estrutural de fornecimento, mesmo com as preocupações sobre conformidade com minerais de conflito e a volatilidade dos preços à vista persistindo. Os fabricantes de equipamentos originais nos setores aeroespacial e de tecnologia médica continuam a priorizar a segurança do fornecimento em detrimento do preço, apoiando contratos de longo prazo que estabilizam as aquisições apesar do ambiente de negociação opaco do mercado.

Principais Conclusões do Relatório

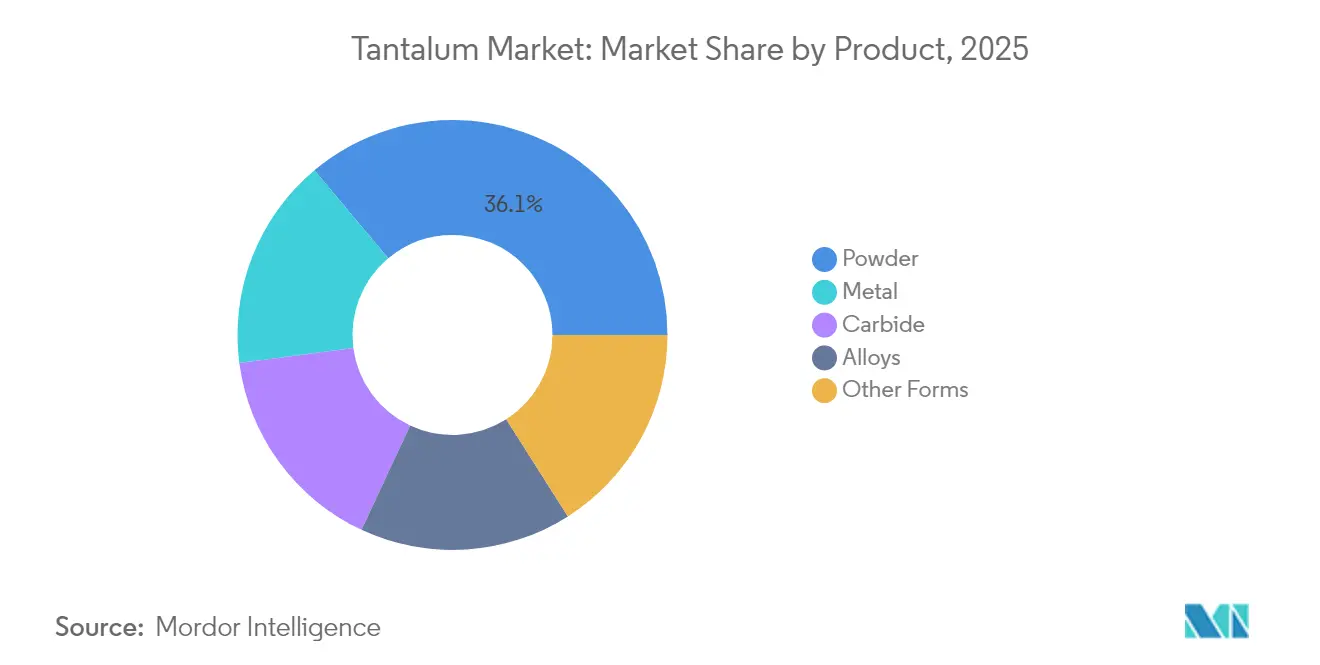

- Por produto, o pó capturou 36,10% da participação do mercado de tântalo em 2025 e está previsto para registrar um CAGR de 5,43% até 2031.

- Por pureza, o segmento de grau inferior a 99,95% comandou 79,18% do tamanho do mercado de tântalo em 2025 e está previsto para crescer a um CAGR de 5,11% entre 2026-2031.

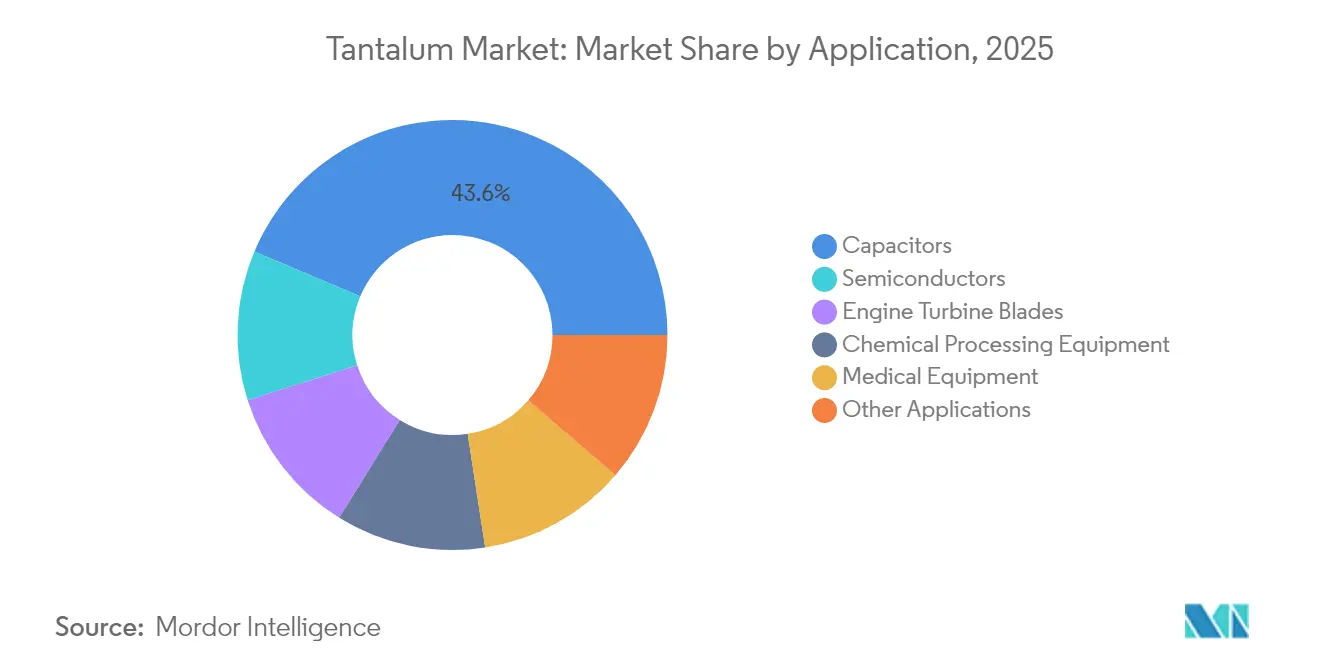

- Por aplicação, os capacitores detiveram 43,65% da participação de receita em 2025, enquanto o mesmo segmento está projetado para registrar o CAGR mais rápido de 6,37% até 2031.

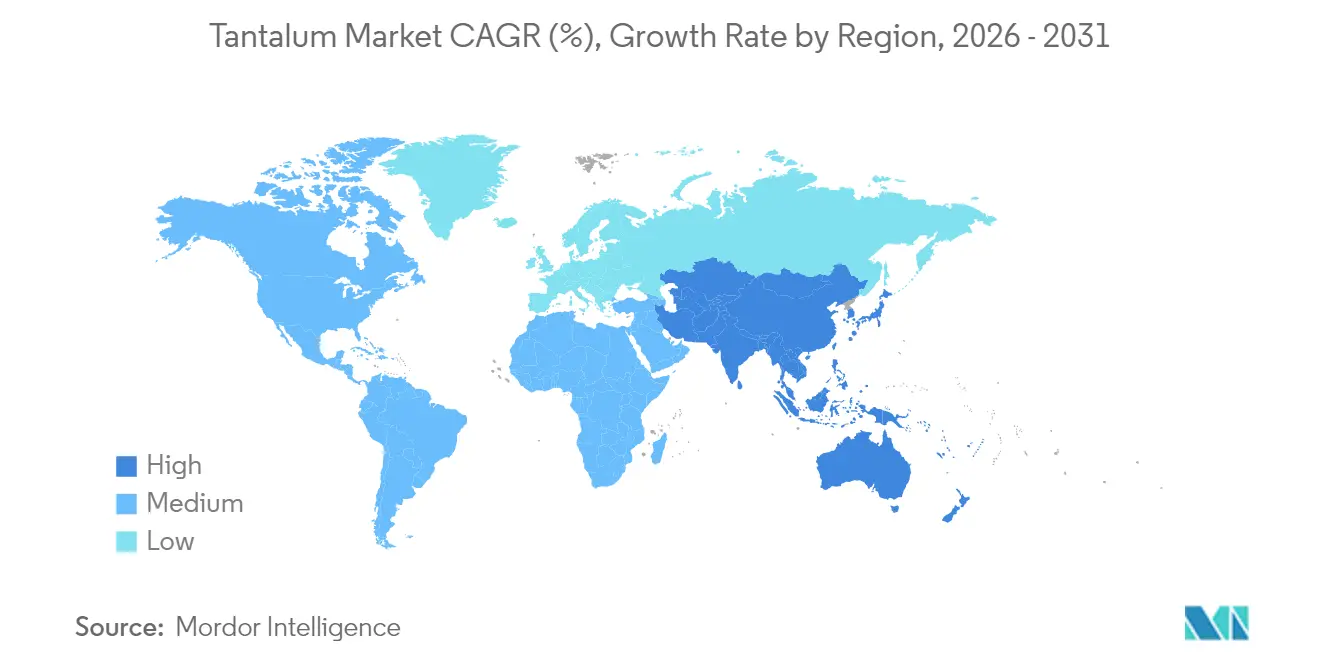

- Por geografia, a Ásia-Pacífico liderou com 46,50% da participação geral do mercado em 2025; espera-se que a região avance a um CAGR de 5,93% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tântalo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por capacitores de tântalo miniaturizados em dispositivos habilitados para 5G | +1.2% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Demanda por alvos de pulverização catódica de tântalo em nós de semicondutores avançados | +0.9% | Global, concentrada em Taiwan, Coreia do Sul, China | Longo prazo (≥ 4 anos) |

| Produção crescente de componentes de motores a jato em superligas | +0.7% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Coprodução com minas de rocha dura de lítio aprimorando a segurança do fornecimento | +0.6% | Austrália, Zimbábue, Brasil | Médio prazo (2-4 anos) |

| Revestimentos de tântalo de grau médico para neuroimplantes | +0.4% | América do Norte e UE, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Capacitores de Tântalo Miniaturizados em Dispositivos Habilitados para 5G

A densificação da infraestrutura 5G e as atualizações de aparelhos estão acelerando a aquisição de capacitores de chip de tântalo sólido que podem manter a estabilidade de capacitância sob comutação de alta frequência. Os fabricantes de componentes relatam que os capacitores de tântalo oferecem eficiência volumétrica superior e menor resistência série equivalente do que os tipos cerâmicos multicamadas, características críticas para circuitos de gerenciamento de energia com restrição de espaço em smartphones de última geração e estações base de pequenas células. A estabilidade em excursões de temperatura de –55 °C a +175 °C torna os dispositivos de tântalo a escolha preferida para fabricantes de equipamentos originais de telecomunicações que buscam evitar falhas em campo. Os roteiros de embalagem agora visam tamanhos de caixa tão pequenos quanto 0201, um nó onde os ânodos fabricados com pó fornecem altas relações CV (capacitância-tensão) sem sacrificar a integridade mecânica. O mercado de tântalo se beneficia diretamente à medida que a miniaturização de dispositivos aumenta o uso em gramas por unidade, apesar das tendências mais amplas de redução de peso dos materiais.

Demanda por Alvos de Pulverização Catódica de Tântalo em Nós de Semicondutores Avançados

Os fluxogramas de produção de lógica e DRAM abaixo de 7 nm especificam camadas de barreira de difusão de tântalo e nitreto de tântalo que impedem a migração do cobre enquanto preservam a baixa resistência de linha. A litografia por ultravioleta extremo eleva os limites de pureza para 99,999%+, restringindo a base de fornecedores a refinadores com capacidades de metalurgia em ultravácuo. Os acordos de offtake de longo prazo assinados pelas principais fundições asiáticas em 2025 ressaltam o quão estratégico esse precursor se tornou para manter o rendimento de wafers. As atualizações de equipamentos na Coreia do Sul, em Taiwan e na China continental estão, portanto, se traduzindo em volumes estáveis para produtores de pó de alta pureza. A escassez de oferta permanece uma possibilidade sempre que perturbações geopolíticas afetam os fluxos de concentrado da África Central, reforçando a tendência do mercado de tântalo de precificar a segurança com um prêmio.

Produção Crescente de Componentes de Motores a Jato em Superligas

Os programas de propulsão de turbofan de próxima geração e militares especificam superligas à base de níquel com 2-12% de tântalo para atingir temperaturas de operação superiores a 1.100 °C, melhorando assim as relações empuxo-peso e o consumo de combustível. Os ciclos de qualificação dos fabricantes de equipamentos originais são longos, mas uma vez aprovados, as composições químicas das ligas permanecem estáveis por décadas, criando um fluxo de demanda recorrente. Os projetos de pás, palhetas, revestimentos de câmaras de combustão e trocadores de calor dependem cada vez mais do tântalo para resistência à oxidação durante o ciclismo térmico. Os fabricantes de aeronaves ocidentais estão localizando o fornecimento para mitigar qualquer risco de país único, uma estratégia que incorpora ainda mais o tântalo nos orçamentos de aquisição de longo prazo.

Coprodução com Minas de Rocha Dura de Lítio Aprimorando a Segurança do Fornecimento

Os pegmatitos de lítio-césio-tântalo na Austrália e no Zimbábue são agora centrais para as estratégias de diversificação, produzindo concentrados de tantalita como subproduto de baixo custo do espodumênio. Os operadores em Greenbushes, Wodgina e Bikita comissionaram novos circuitos de gravidade que podem coletivamente elevar a produção de tântalo para cerca de 400 t de Ta₂O₅ anualmente sob misturas de minério favoráveis. À medida que essas minas aumentam a produção, os compradores ocidentais garantem contratos plurianuais denominados em toneladas métricas em vez de unidades de tonelada longa, melhorando a transparência no que continua sendo uma arena de negociação opaca.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com minerais de conflito e interrupções no fornecimento | -0.8% | Global, afetando particularmente América do Norte e UE | Curto prazo (≤ 2 anos) |

| Alta volatilidade dos preços à vista em um mercado de negociação opaco | -0.6% | Global, com impacto concentrado na manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Capacitores de nióbio substituindo o tântalo em sistemas ADAS | -0.5% | Mercados automotivos globais, liderados pela Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com Minerais de Conflito e Interrupções no Fornecimento

Mandatos rigorosos de due diligence sob as regulamentações dos EUA e da UE obrigam os fabricantes a jusante a rastrear o concentrado até fundidores livres de conflito, adicionando taxas de auditoria e certificação que elevam os custos dos componentes acabados em até um quarto. A produção artesanal da África Central ainda fornece uma parcela significativa do fornecimento global, e fechamentos periódicos de fronteiras ou incidentes de segurança podem interromper os fluxos com pouco aviso prévio. Como resultado, os fornecedores de capacitores e superligas mantêm estoques de segurança maiores e favorecem contratos plurianuais de take-or-pay que garantem volumes mesmo que os preços à vista diminuam[1]Serviço Geológico dos EUA, "Ficha Informativa da Cadeia de Suprimentos de Tântalo," usgs.gov.

Capacitores de Nióbio Substituindo o Tântalo em Sistemas ADAS

As plataformas automotivas agora integram dezenas de módulos avançados de assistência ao condutor que devem satisfazer os rigorosos critérios de segurança funcional da ISO 26262. Os capacitores de óxido de nióbio exibem modos de falha benignos e maior energia de ignição, tornando-os atraentes para circuitos ADAS de baixa tensão. À medida que os custos unitários caem devido à abundância relativa do nióbio, os fabricantes de automóveis estão especificando esses dispositivos em módulos de assistência ao estacionamento, monitoramento de ponto cego e câmeras de visão surround. As limitações do teto de tensão, no entanto, confinam a adoção do nióbio a aplicações de 4-10 V, deixando os domínios de alta tensão, como os inversores de tração de veículos elétricos, dependentes do tântalo[2]KYOCERA AVX, "Comparação de Modos de Falha de Capacitores de Tântalo e Óxido de Nióbio," kyocera-avx.com .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância do Pó Impulsiona a Integração em Eletrônicos

O pó representou 36,10% da participação do mercado de tântalo em 2025, impulsionado pelo aumento do consumo de ânodos de capacitores e alvos de pulverização catódica. Este subsegmento está previsto para registrar um CAGR de 5,43% até 2031, à medida que a miniaturização impulsiona a demanda por distribuições de tamanho de partícula mais precisas e maior capacitância específica. Tarugo de metal, fio e chapa coletivamente ficam atrás do pó, mas permanecem essenciais para equipamentos de processamento químico e componentes de zonas quentes aeroespaciais onde os formatos forjados são obrigatórios. Os graus de carboneto atendem aos fabricantes de ferramentas de corte e placas de desgaste que valorizam a dureza superior a 2.000 HV, enquanto as adições de ligas sustentam as superligas de motores a jato.

A mudança em direção à manufatura aditiva está abrindo uma via de crescimento paralela: o pó esférico otimizado para fusão em leito de pó a laser permite geometrias de treliça complexas em implantes médicos. Os principais fornecedores de pó escalam as linhas de atomização para fornecer valores D50 próximos a 3 µm com teor de oxigênio abaixo de 200 ppm, uma especificação ideal para gaiolas ortopédicas e malhas craniofaciais. O controle rigoroso do formato manterá o pó no epicentro do mercado de tântalo durante o horizonte de previsão.

Por Pureza: Graus Inferiores Ancoram Eletrônicos Sensíveis ao Custo

Os graus de tântalo abaixo de 99,95% detiveram 79,18% do tamanho do mercado de tântalo em 2025 e estão projetados para se expandir a um CAGR de 5,11% até 2031. Os montadores de eletrônicos de consumo aceitam esses graus porque os contaminantes residuais permanecem abaixo dos limites que afetam a capacitância ou a corrente de fuga, permitindo custos gerais de lista de materiais mais baixos. Os fluxogramas hidrometalúrgicos simplificados e a verificação analítica menos rigorosa reduzem ainda mais os custos de processamento, apoiando a escalabilidade de volume.

As frações de alta pureza acima de 99,95% atendem a aplicações de semicondutores, aeroespacial e implantes, onde mesmo impurezas em partes por milhão podem desencadear falhas em dispositivos. Os produtores empregam etapas de fusão por feixe de elétrons e refinamento por zona para reduzir os intersticiais abaixo de 50 ppm, mas tal sofisticação exige prêmios de 2 a 3 vezes os graus padrão. No entanto, a elasticidade da demanda é baixa; a qualificação de fábricas e fabricantes de equipamentos originais bloqueia a especificação, garantindo uma alocação estável dentro do mercado de tântalo apesar da tonelagem limitada.

Por Aplicação: Capacitores Mantêm a Primazia em Meio a Duplos Imperativos de Crescimento

Os capacitores representaram 43,65% do consumo total em 2025 e estão projetados para registrar um CAGR de 6,37% até 2031. Os dielétricos multicamadas formados em ânodos de pó sinterizado fornecem alta eficiência volumétrica essencial para aparelhos 5G, sensores de IoT e eletrônicos de defesa de missão crítica. A estabilidade em ambientes adversos mantém o tântalo entrincheirado em perfilagem de poços de petróleo e aviônica, setores onde as margens de desempenho superam as considerações de custo.

As aplicações de semicondutores são o segundo maior consumidor, com pilhas de metalização de back-end-of-line dependendo de barreiras de difusão de tântalo. Na aeroespacial, as superligas à base de níquel com adições de tântalo permitem exaustão de núcleo mais quente, melhorando o consumo específico de combustível. Os projetos de capital de processamento químico continuam a especificar revestimentos de tântalo para reatores de ácido, enquanto os usos médicos emergentes abrangem bandas marcadoras, andaimes ósseos e nanopartículas radiopacas. Coletivamente, essas diversas aplicações reforçam o perfil de demanda equilibrado do mercado de tântalo.

Análise Geográfica

A Ásia-Pacífico dominou com 46,50% do consumo global em 2025, e a região está prevista para registrar um CAGR de 5,93% até 2031. China, Japão e Coreia do Sul concentram linhas de montagem de capacitores, fábricas de chips de memória e plantas de painéis de display que absorvem pó e alvos de pulverização catódica. A expansão das fundições lógicas de Taiwan amplifica a demanda por ultra-alta pureza, enquanto os produtores de memória coreanos aproveitam programas de pesquisa domésticos para testar capacitores MIM (metal-isolante-metal) à base de tântalo em módulos DDR6. A ascensão da Austrália como fornecedora de coproduto fortalece a segurança do fornecimento regional, reduzindo a dependência excessiva de concentrados africanos e reforçando a resiliência da cadeia de valor.

A América do Norte permanece uma região estratégica de uso final ancorada pelos segmentos aeroespacial, de defesa e de dispositivos médicos. Embora a produção primária de minas seja limitada à operação Tanco do Canadá, uma robusta rede de recuperação secundária processa sucata de superligas e resíduos eletrônicos, alimentando circuitos de pó e ligas. As políticas de aquisição dos EUA que priorizam o fornecimento livre de conflitos sustentam prêmios de preço, mas garantem volume para fabricantes de motores a jato e fabricantes de dispositivos de gerenciamento do ritmo cardíaco.

A Europa exibe uma curva de demanda madura, porém estável, caracterizada por altos padrões de engenharia e regulamentações ambientais rigorosas. Os fornecedores automotivos Tier-1 da Alemanha impulsionam a demanda de capacitores para módulos avançados de assistência ao condutor, enquanto as empresas francesas de equipamentos nucleares especificam revestimentos de tântalo para sistemas de resíduos radioativos. A diretiva de minerais de conflito da União Europeia aperta os orçamentos de conformidade, mas os mandatos de reciclagem incorporados na estrutura da economia circular compensam gradualmente as necessidades de material virgem. As plantas de capacitores da Europa Oriental oferecem montagem competitiva em custo, mas ainda aderem aos requisitos de rastreabilidade em toda a região.

Cenário Competitivo

O mercado de tântalo é moderadamente fragmentado; os cinco principais fornecedores verticalmente integrados controlam a maioria da capacidade de mineração, refino e processamento de pó. As iniciativas estratégicas incluem integração retroativa no fornecimento de concentrado e integração progressiva na embalagem de componentes, bloqueando efetivamente a margem ao longo da cadeia de valor. Os investimentos em joint ventures em recursos de pegmatito do Zimbábue exemplificam a diversificação geográfica destinada a reduzir a exposição ao risco político. Os registros de propriedade intelectual enfatizam o controle do tamanho de partículas, a redução de intersticiais de oxigênio e os fluxogramas de reciclagem sem solvente, indicando competição tecnológica centrada em pureza e sustentabilidade.

Líderes do Setor de Tântalo

AMG

CNMC Ningxia Orient Group Co., Ltd

Global Advanced Metals Pty Ltd

Minsur

Pilbara Minerals Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Energy Transition Minerals garantiu a propriedade da mina de estanho/tântalo/nióbio de Penouta na Galiza, Espanha, posicionando o ativo para a produção de curto prazo de múltiplos minerais críticos.

- Maio de 2025: Materion adquiriu ativos de processamento de tântalo em Dangjin, Coreia do Sul, expandindo sua base de manufatura para melhor atender aos clientes regionais de semicondutores.

Escopo do Relatório do Mercado Global de Tântalo

O tântalo é um elemento químico com o símbolo Ta e número atômico 73. O tântalo é um metal de transição raro, macio quando puro, de cor azul-acinzentada, lustroso e altamente resistente à corrosão. Faz parte de um grupo de metais refratários amplamente utilizados como componentes menores de ligas. Seu principal uso hoje é em capacitores de tântalo em dispositivos eletrônicos, como telefones celulares, reprodutores de DVD, sistemas de videogame e computadores. O mercado de tântalo é segmentado por produto, aplicação e geografia. O mercado é segmentado por produtos, como metal, carboneto, pó, ligas e outras formas de produto. O mercado é segmentado por aplicação em capacitores, semicondutores, pás de turbinas de motor, equipamentos de processamento químico, equipamentos médicos e outras aplicações. O relatório também cobre o tamanho do mercado e as previsões para o mercado de tântalo em 14 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (toneladas).

| Metal |

| Carboneto |

| Pó |

| Ligas |

| Outras Formas |

| Menos de 99,95% de Pureza |

| Mais de 99,95% de Pureza |

| Capacitores |

| Semicondutores |

| Pás de Turbinas de Motor |

| Equipamentos de Processamento Químico |

| Equipamentos Médicos |

| Outras Aplicações |

| Análise de Produção | Estados Unidos | |

| Austrália | ||

| Brasil | ||

| China | ||

| Congo | ||

| Etiópia | ||

| Nigéria | ||

| Ruanda | ||

| Outros Países | ||

| Análise de Consumo | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| Por Produto | Metal | ||

| Carboneto | |||

| Pó | |||

| Ligas | |||

| Outras Formas | |||

| Por Pureza | Menos de 99,95% de Pureza | ||

| Mais de 99,95% de Pureza | |||

| Por Aplicação | Capacitores | ||

| Semicondutores | |||

| Pás de Turbinas de Motor | |||

| Equipamentos de Processamento Químico | |||

| Equipamentos Médicos | |||

| Outras Aplicações | |||

| Por Geografia | Análise de Produção | Estados Unidos | |

| Austrália | |||

| Brasil | |||

| China | |||

| Congo | |||

| Etiópia | |||

| Nigéria | |||

| Ruanda | |||

| Outros Países | |||

| Análise de Consumo | Ásia-Pacífico | China | |

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Arábia Saudita | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Questões Respondidas no Relatório

Qual volume o mercado de tântalo está projetado para atingir até 2031?

Espera-se que o setor cresça de 3,00 quilotoneladas em 2025 para 4,02 quilotoneladas até 2031, refletindo um CAGR de 4,99%.

Qual é o tamanho do mercado em 2026?

O tamanho do mercado de tântalo está estimado em 3,15 quilotoneladas em 2026.

Qual segmento é o maior consumidor de tântalo?

Os capacitores permanecem o principal destino, representando 43,65% da demanda global em 2025 e apresentando o crescimento mais rápido até 2031.

Por que a Ásia-Pacífico é dominante no consumo de tântalo?

A região abriga manufatura de eletrônicos concentrada e fábricas de semicondutores, conferindo-lhe 46,50% da participação no consumo mundial em 2025.

Como as minas de lítio estão influenciando o fornecimento de tântalo?

As operações de lítio em rocha dura na Austrália e no Zimbábue coproduzem concentrados de tântalo, diversificando o fornecimento e reduzindo a dependência de fontes da África Central.

Qual fator-chave limita a substituição do tântalo em eletrônicos automotivos?

Os capacitores de nióbio atendem a domínios de baixa tensão, mas a faixa de tensão mais ampla do tântalo o mantém indispensável para sistemas de segurança crítica de alta tensão.

Página atualizada pela última vez em: