Tamanho e Participação do Mercado de Magnésio Metálico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 1.27 Milhões de toneladas |

| Volume do Mercado (2031) | 1.63 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Magnésio Metálico por Mordor Intelligence

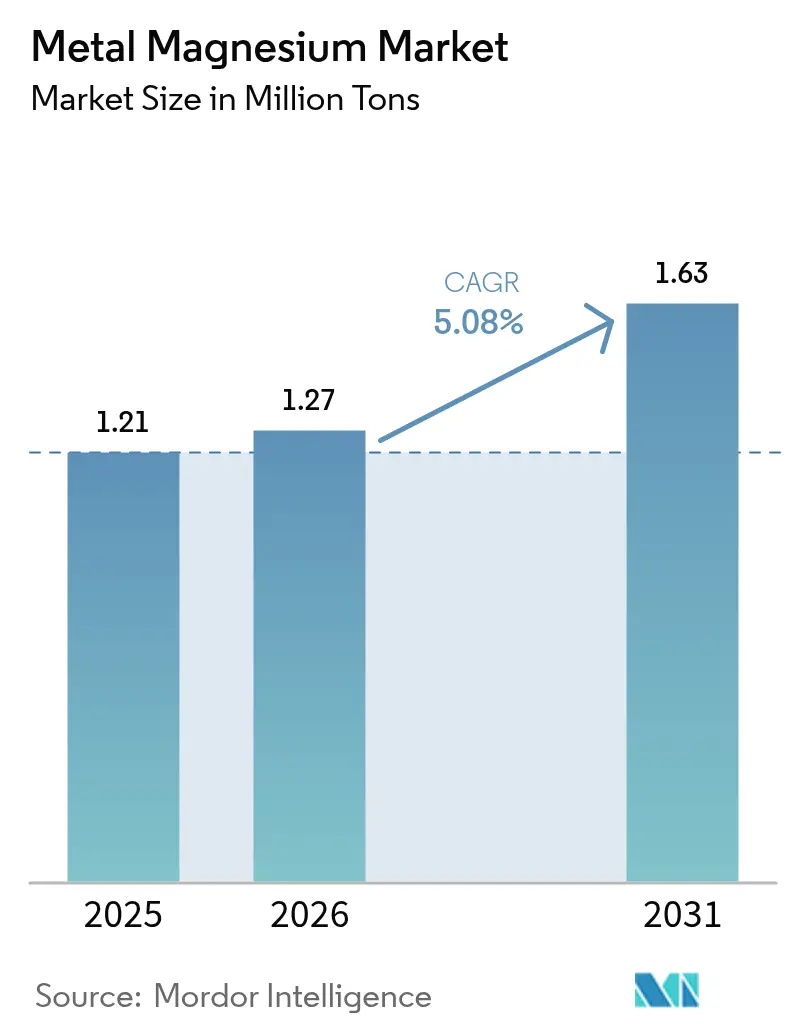

O tamanho do Mercado de Magnésio Metálico em 2026 é estimado em 1,27 milhão de toneladas, crescendo a partir do valor de 2025 de 1,21 milhão de toneladas, com projeções para 2031 mostrando 1,63 milhão de toneladas, crescendo a um CAGR de 5,08% no período 2026-2031. O impulso se constrói em torno das políticas de redução de peso automotivo, da rápida adoção de gigafundição na fabricação de veículos elétricos e da expansão das tecnologias de extração com neutralidade de carbono. A demanda sustentada por ligas de alumínio, a transição do setor médico para implantes biodegradáveis e uma reordenação das cadeias de suprimentos globais para longe da dependência de um único país sustentam a trajetória de médio prazo do mercado. Novas rotas de produção que reduzem drasticamente o consumo de energia e a intensidade de CO₂ começam a captar a atenção dos investidores, sinalizando um ponto de inflexão para a inovação de processos e a diversificação geográfica.

Principais Conclusões do Relatório

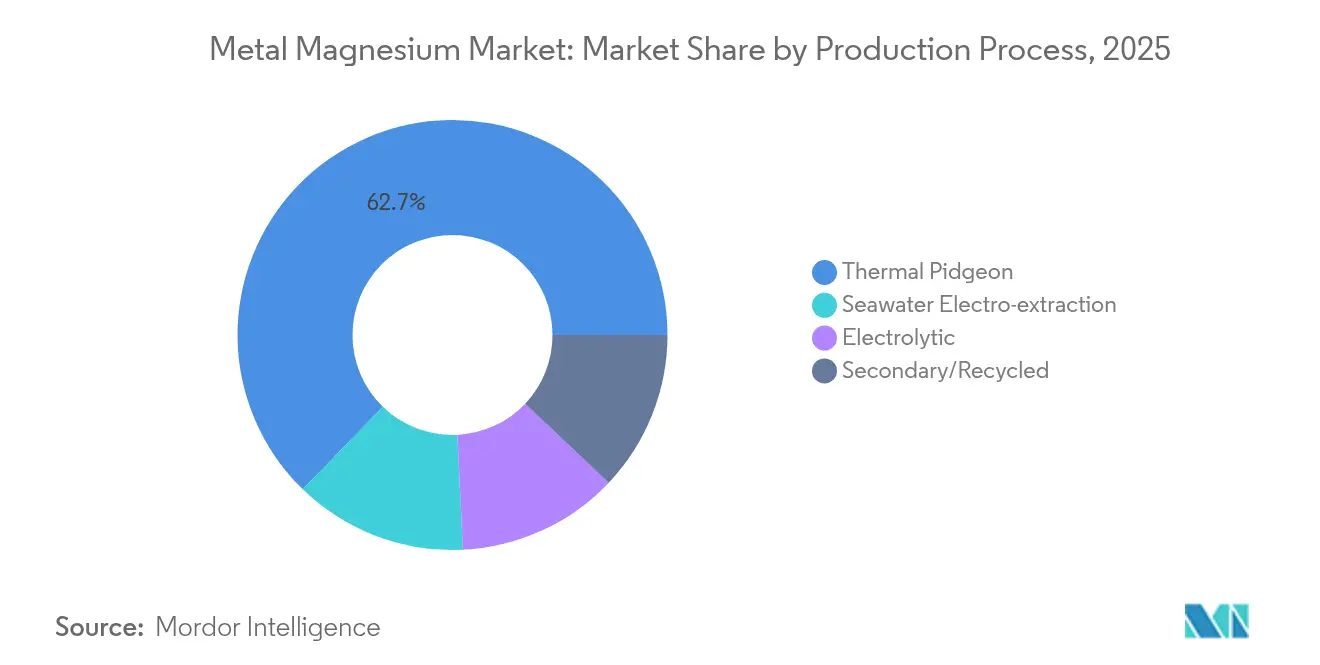

- Por processo de produção, a rota Térmica Pidgeon liderou com 62,74% da participação do mercado de magnésio metálico em 2025; a eletroextração de água do mar está projetada para registrar o CAGR mais rápido de 5,62% até 2031.

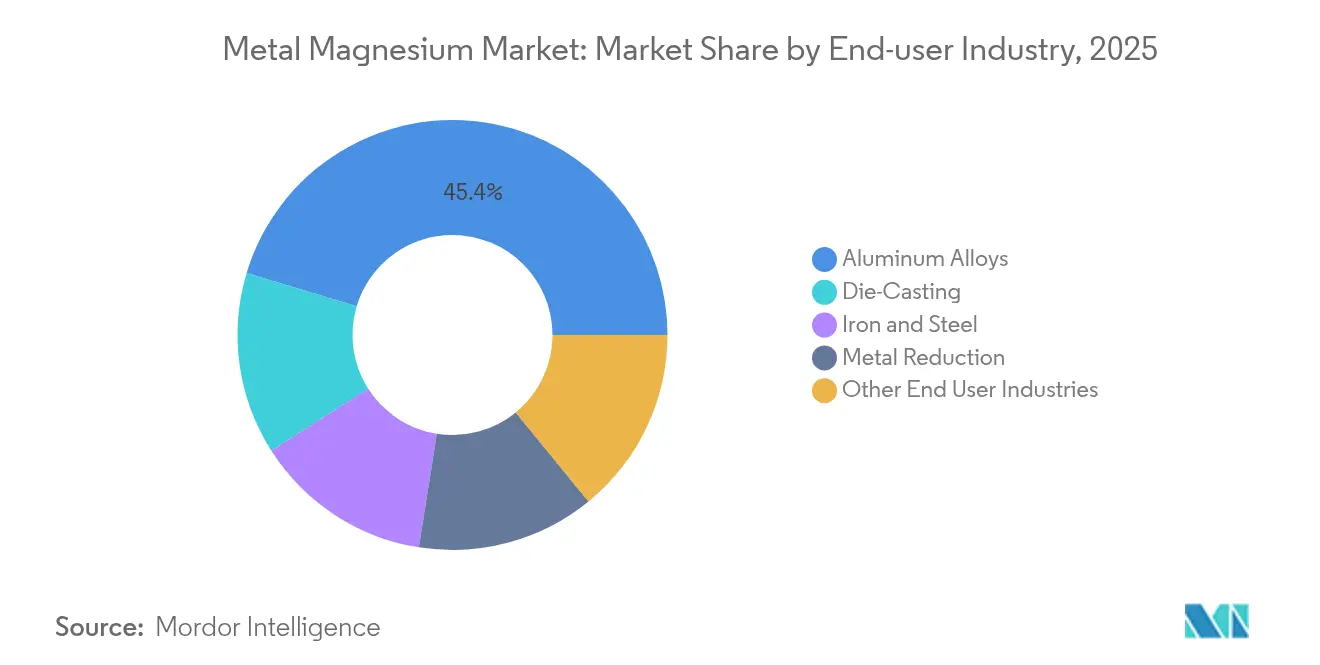

- Por indústria de usuário final, as ligas de alumínio responderam por 45,35% do tamanho do mercado de magnésio metálico em 2025 e devem crescer a um CAGR de 6,02% até 2031.

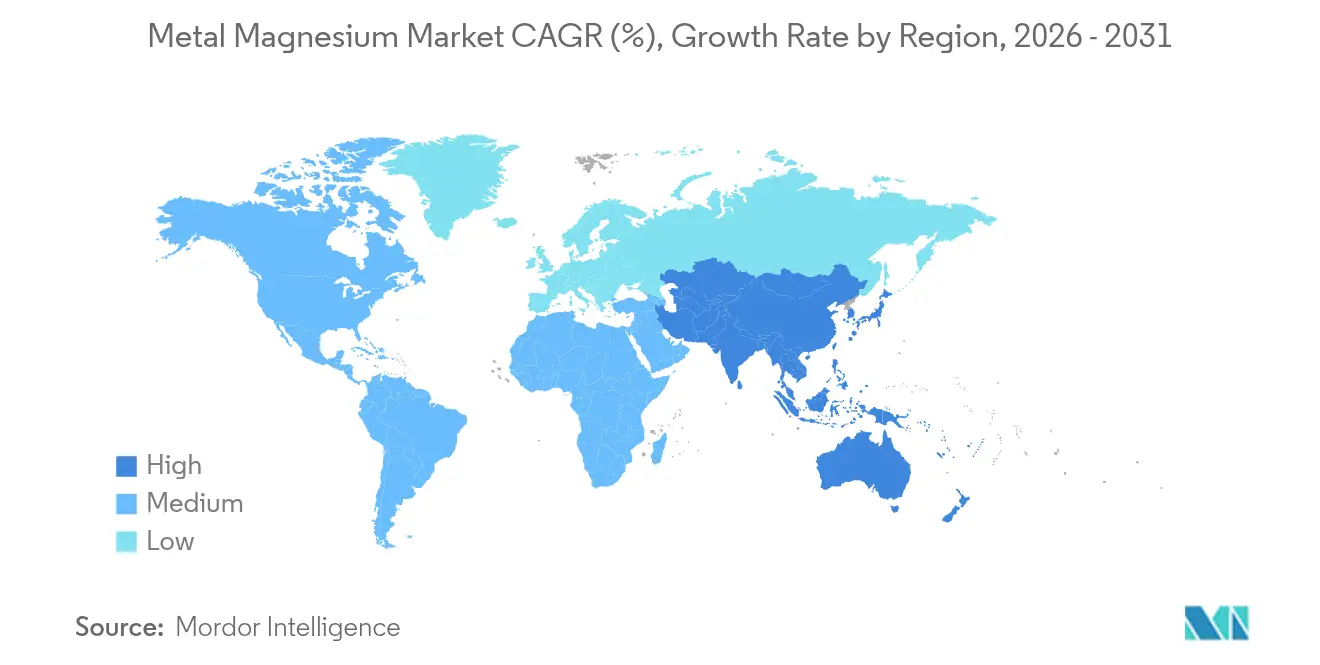

- Por geografia, a Ásia-Pacífico deteve 47,85% da participação de receita em 2025, enquanto se expande a um CAGR de 5,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Magnésio Metálico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de redução de peso automotivo e aeroespacial | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da demanda por ligas de alumínio | +1.8% | Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de gigafundição para veículos elétricos | +0.9% | China, América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Tecnologia de eletromagnésio de água do mar com neutralidade de carbono | +0.7% | Locais costeiros globalmente | Longo prazo (≥ 4 anos) |

| Implantes de Mg biodegradáveis ganhando força | +0.4% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Redução de Peso Automotivo e Aeroespacial

Os fabricantes de automóveis intensificam os programas de substituição de materiais para cumprir as normas de emissões de frotas, tornando o magnésio atraente para peças de carroceria, travessas e carcaças de baterias. Sua densidade de 1,74-1,85 g/cm³ proporciona uma economia de peso de 22-30% nos componentes em comparação com o alumínio, e as prensas de fundição sob pressão emergentes com capacidade de 3.500 toneladas desbloqueiam grandes componentes estruturais que anteriormente exigiam montagens de múltiplas peças. As plataformas de veículos elétricos amplificam a vantagem porque cada quilograma removido pode aumentar a autonomia de condução, enquanto os fabricantes de equipamentos originais aeroespaciais validam o magnésio para estruturas de cabine não críticas para reduzir o consumo de combustível. Contratos de fornecimento integrados agora vinculam entregas futuras de metal a métricas de carbono do ciclo de vida, recompensando produtores com baixo teor de CO₂. Em conjunto, esses fatores elevam o consumo unitário de curto prazo por veículo, mesmo com a estabilização dos volumes gerais de veículos leves[1]."Avanço nas Bicicletas de Liga de Magnésio Leve – O Guia Definitivo para 2025," AIKERLY, aikerly.com

Crescimento da Demanda por Ligas de Alumínio

O papel do magnésio como endurecedor e inibidor de corrosão em ligas de alumínio de alta resistência o posiciona como um alavancador de crescimento vinculado a carcaças de baterias para veículos elétricos, painéis de carroceria e perfis extrudados. Adições típicas de 0,5–1,5% em peso aumentam a resistência ao escoamento, a soldabilidade e a vida à fadiga. As fundições de alumínio da China, que superaram 40 milhões de toneladas de produção em 2024, ancoram a demanda global; sua composição de ligas está mudando rapidamente para as séries 6xxx e 5xxx com maior teor de Mg. As aplicações na construção civil — de fachadas a decks de pontes — acrescentam um segundo pilar de consumo de base, isolando os fornecedores das oscilações do ciclo automotivo. As linhas de lingotamento contínuo equipadas com sistemas de ligação em linha agora dosam o magnésio com mais precisão, reduzindo as perdas de elemento abaixo de 3% e apoiando metas de custo rigorosas.

Adoção de Gigafundição para Veículos Elétricos

A gigafundição consolida dezenas de peças estampadas em uma única fundição, reduzindo os tempos de soldagem e os custos de ferramental. A alta fluidez e a estabilidade dimensional do magnésio superam o alumínio convencional em áreas propensas a empenamento, levando os pioneiros em veículos elétricos a especificar ligas ricas em Mg para estruturas laterais e subcarrocerias traseiras. As primeiras fundições aprimoradas com magnésio da Tesla no programa Cybertruck validaram as economias de tempo de ciclo e as metas mecânicas; os fabricantes de equipamentos originais europeus e asiáticos agora testam arquiteturas semelhantes de estrutura de célula. Os fornecedores de ferramentas de fundição indicam que cada nova prensa de 9.000 toneladas encomendada em 2025 inclui janelas de processo otimizadas para magnésio, sinalizando uma aceitação mais ampla. Os fornecedores capazes de garantir lingotes de baixa porosidade e certificação PPAP automotiva estão em posição de garantir acordos de compra de vários anos.

Tecnologia de Eletromagnésio de Água do Mar com Neutralidade de Carbono

A extração de água do mar elimina a mineração de dolomita e o redutor de ferrossilício, usando energia renovável e membranas seletivas para precipitar hidróxido de magnésio de salmouras antes da redução eletrolítica. A planta piloto costeira da Magrathea Metals comprovou menos de 5 toneladas de CO₂ por tonelada de metal, contra 11–15 toneladas para a rota Pidgeon, ampliando o caminho para créditos de carbono e financiamento por títulos verdes. Os projetos modulares em skid comprimem a construção para 18 meses, contra 5 ou mais anos para um complexo Pidgeon construído do zero, permitindo capacidade incremental rápida. Os principais obstáculos de escalonamento giram em torno da vida útil do ânodo e do pré-tratamento de salmoura, mas os primeiros adotantes entre os fabricantes de equipamentos originais automotivos já estão negociando memorandos de entendimento de compra para garantir reduções de emissões de Escopo 3[2]"International Battery Metals e US Magnesium Lançam Planta Modular de Extração de Lítio," Environment + Energy Leader, environmentenergyleader.com .

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços e custos de energia | -1.5% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alta pegada de CO₂ do processo Pidgeon | -0.8% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Preocupações com corrosão ou segurança contra incêndio | -0.6% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Pegada de CO₂ do Processo Pidgeon

Os reguladores acrescentam pressão monetária por meio de esquemas de comércio de emissões e ajustes de fronteira de carbono propostos. Os auditores da UE estimam a rota Pidgeon em 11–15 toneladas de CO₂ por tonelada de Mg, bem acima da meta média industrial do bloco para 2030 de 1,6 toneladas. Os fabricantes de automóveis que publicam pegadas do berço ao portão cada vez mais avaliam os fornecedores com base em dados verificados do ciclo de vida, pressionando os operadores de alto carbono a reformar a recuperação de calor residual e a calcinação solar ou a arriscar a exclusão da lista. O metal fundido secundário reciclado mitiga parcialmente as emissões de escopo 1, exigindo apenas 5% da energia do processo primário, mas a disponibilidade de sucata permanece limitada pela logística de coleta. A pressão política acelera a competitividade relativa das rotas eletrolíticas e de água do mar.

Preocupações com Corrosão/Segurança contra Incêndio

O baixo ponto de ignição e a atividade galvânica do magnésio ainda inibem a adoção em ambientes onde se aplicam códigos de segurança rigorosos. As diretrizes revisadas no Código Residencial Internacional de 2025 exigem revestimento ou coatings aprimorados quando as ligas de Mg entram em contato com metais condutores, acrescentando custos de camadas. Em interiores automotivos, os fabricantes de equipamentos originais reverteram os projetos de estrutura de assento para alumínio em modelos para mercados que exigem testes de incêndio pós-colisão em temperaturas elevadas. As metas rigorosas de desempenho em névoa salina em aplicações marinhas também restringem a adoção. A ligação com cálcio e a adição de camadas superficiais de nanocerâmica melhoram substancialmente a resistência, mas a qualificação acrescenta prazo de entrega e custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Produção: A Dominância Térmica Enfrenta Disrupção Tecnológica

A eletroextração de água do mar é a rota de crescimento mais rápido, com um CAGR de 5,62% até 2031, enquanto o método térmico Pidgeon ainda detém 62,74% da produção atual. O tamanho do mercado de magnésio metálico para extração de água do mar é estimado em 0,16 milhão de toneladas e pode dobrar antes de 2031 se as plantas piloto forem comercializadas com sucesso. A competitividade de custos depende de tarifas de energia renovável abaixo de USD 0,04 por kWh, que as jurisdições costeiras no Oriente Médio e Norte da África começam a oferecer. Os processos eletrolíticos, historicamente confinados a lotes de pureza de grau aeroespacial, se beneficiam de avanços em ânodos inertes que reduzem drasticamente as emissões de cloro, melhorando as pontuações de ESG.

Os produtores legados do processo Pidgeon capitalizam em ativos depreciados e profundo conhecimento operacional, mas as iminentes taxas de conformidade de carbono corroem a vantagem. Mineradores integrados nas províncias de Shaanxi e Ningxia anunciaram USD 320 milhões em orçamentos de retrofit para ferrossilício de baixo carbono e transporte autônomo de minério para aumentar a eficiência. A reciclagem secundária, aproveitando 95% de recuperação de metal, ganha força à medida que os fabricantes de automóveis estabelecem limites de conteúdo reciclado, embora os fluxos de sucata fiquem aquém da demanda. A planta modular de extração direta de lítio da International Battery Metals, co-localizada com operações de salmoura, demonstra como a integração de múltiplos metais pode diluir o risco do projeto enquanto alimenta os mesmos fornos redutores.

Por Indústria de Usuário Final: Ligas de Alumínio Impulsionam a Evolução do Mercado

As ligas de alumínio consumiram 45,35% das remessas de magnésio em 2025 e superarão o mercado geral de magnésio metálico a um CAGR de 6,02%. A participação de mercado de magnésio metálico do segmento aumenta à medida que as usinas de extrusão migram para a série 6xxx de alto teor de Mg para plataformas de skate de veículos elétricos. A fundição sob pressão é impulsionada pela gigafundição, mas desacelerada por ciclos de investimento em ferramental cautelosos. A dessulfuração de ferro e aço mantém uma fatia constante de 9–10%, com sua tonelagem estreitamente vinculada às proporções de produção de alto-forno.

Os implantes médicos multiplicam o valor por tonelada por um fator de 15, dando aos refinadores especializados razões para isolar circuitos de alta pureza. Os desenvolvedores de armazenamento de hidrogênio testam pellets de MgH₂ para armazenamento reversível a 300 °C, oferecendo um nicho futuro. A pesquisa e o desenvolvimento contínuos em microligação com terras raras, refinadores de grão e compósitos híbridos ampliam a profundidade de aplicação e podem garantir preços mínimos mais elevados contra ameaças de substituição.

Análise Geográfica

A Ásia-Pacífico ancorou 47,85% das remessas globais em 2025 e está crescendo a um CAGR de 5,96%. As iniciativas governamentais que agrupam o magnésio com "metais estratégicos de duplo uso" podem canalizar empréstimos a juros baixos para capacidade mais ecológica. O Japão e a Coreia do Sul otimizam a tecnologia de ligas para carcaças de eletrônicos de consumo e tampas de baterias de veículos elétricos a bateria, importando lingotes, mas exportando peças de valor agregado.

A América do Norte perdeu sua única fonte primária de grande escala quando a US Magnesium encerrou as operações em Utah no final de 2024. A escassez força os fabricantes de automóveis e os principais contratados de defesa a recorrer a estoques asiáticos ou ao menor pool de fusão por encomenda canadense, elevando os custos de frete e as preocupações com a segurança do fornecimento.

A Europa concentra-se em reduzir o carbono incorporado. Os recicladores alemães ampliam os programas de circuito fechado que capturam canais e sistemas de alimentação, elevando o magnésio secundário para além de 30% do fornecimento regional. A Noruega, com o objetivo de aproveitar a energia hidrelétrica, estuda um parque de células eletrolíticas de 30 kt por ano que reduziria pela metade a intensidade de carbono em relação à média global. Os ventos contrários regulatórios em torno da rota Pidgeon encorajam os fabricantes de equipamentos originais a diversificar para projetos de água do mar turcos e sauditas com previsão de início das obras em 2026.

Cenário Competitivo

O mercado é moderadamente fragmentado. Os grandes players chineses, liderados por Yinguang Magnesium e Wenxi Yuhang, detêm uma vantagem de custo em mão de obra e fornecimento de redutor, embora as próximas taxas de carbono possam reduzir a diferença. Os players ocidentais inclinam-se para a diferenciação tecnológica; a Magrathea Metals atrai capital de risco para comercializar células de água do mar, enquanto a Western Magnesium patenteia um processo MgEnergy que combina calcinação solar com eletrólise de ânodo inerte. As parcerias estratégicas aceleram a transferência de conhecimento. A International Battery Metals se une à US Magnesium para integrar a coprodução de lítio-magnésio, compartilhando alimentações de salmoura e aproveitando as licenças existentes.

Líderes do Setor de Magnésio Metálico

ICL Group

Baowu Magnesium Technology Co., Ltd.

Rima Industrial

Solikamsk Magnesium Works

US Magnesium LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A US Magnesium interrompeu as operações em sua instalação em Skull Valley, Utah, e demitiu 186 trabalhadores, citando preços persistentemente baixos de carbonato de lítio e altos custos de energia.

- Novembro de 2024: O CSIR-NML iniciou as obras da primeira planta piloto de magnésio metálico da Índia em Jamshedpur, com capacidade planejada de 120 kg por dia e comissionamento previsto para 2026.

Escopo do Relatório Global do Mercado de Magnésio Metálico

O magnésio é o metal estrutural mais leve e frequentemente é misturado com outros metais para torná-lo mais resistente. As vantagens do magnésio incluem sua gravidade específica e sua alta relação resistência-peso. Manganês, alumínio, zinco, silício, cobre, zircônio e metais de terras raras são alguns dos elementos de liga amplamente utilizados. O mercado de magnésio metálico é segmentado por indústria de usuário final e geografia. Por indústria de usuário final, o mercado é segmentado em ligas de alumínio, fundição sob pressão, ferro e aço, redução de metais e outras indústrias de usuários finais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de magnésio metálico em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (quilotoneladas).

| Processo Térmico Pidgeon |

| Eletrolítico |

| Secundário/Reciclado |

| Eletroextração de Água do Mar |

| Ligas de Alumínio |

| Fundição sob Pressão |

| Ferro e Aço |

| Redução de Metais |

| Outras Indústrias de Usuários Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Processo de Produção | Processo Térmico Pidgeon | |

| Eletrolítico | ||

| Secundário/Reciclado | ||

| Eletroextração de Água do Mar | ||

| Por Indústria de Usuário Final | Ligas de Alumínio | |

| Fundição sob Pressão | ||

| Ferro e Aço | ||

| Redução de Metais | ||

| Outras Indústrias de Usuários Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de magnésio metálico em 2026 e qual CAGR é esperado até 2031?

O volume atinge 1,27 milhão de toneladas em 2026 e está projetado para crescer a um CAGR de 5,08% para 1,63 milhão de toneladas até 2031.

Qual região detém a maior participação na demanda de magnésio metálico?

A Ásia-Pacífico comanda 47,85% das remessas de 2025 e também é a região de crescimento mais rápido.

Qual processo de produção apresenta a perspectiva de crescimento mais rápido?

A eletroextração de água do mar lidera com um CAGR de 5,62% à medida que as plantas piloto se expandem comercialmente.

Por que a US Magnesium fechou sua fundição em Utah?

O local tornou-se antieconômico devido ao colapso nos preços do subproduto carbonato de lítio e aos altos custos de energia.

Qual setor de uso final responde pela maior parte do consumo de magnésio?

A ligação de alumínio lidera com 45,35% da demanda e se beneficia das tendências de redução de peso relacionadas a veículos elétricos.

Como o mercado está abordando as pressões de sustentabilidade?

Os produtores investem em rotas de baixo carbono, como extração de água do mar, reciclagem e recuperação de calor residual, enquanto os fabricantes de equipamentos originais vinculam contratos a emissões verificadas do ciclo de vida.

Página atualizada pela última vez em: