Tamanho e Participação do Mercado de Sensores de Fluido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

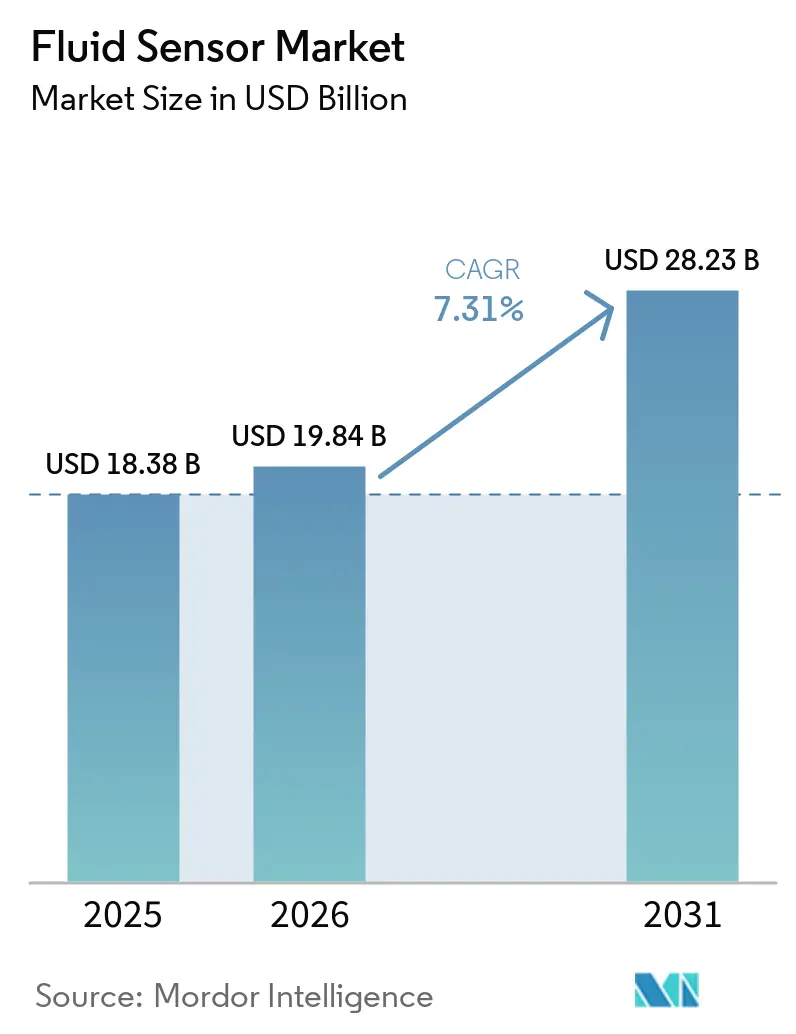

| Tamanho do Mercado (2026) | 19.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

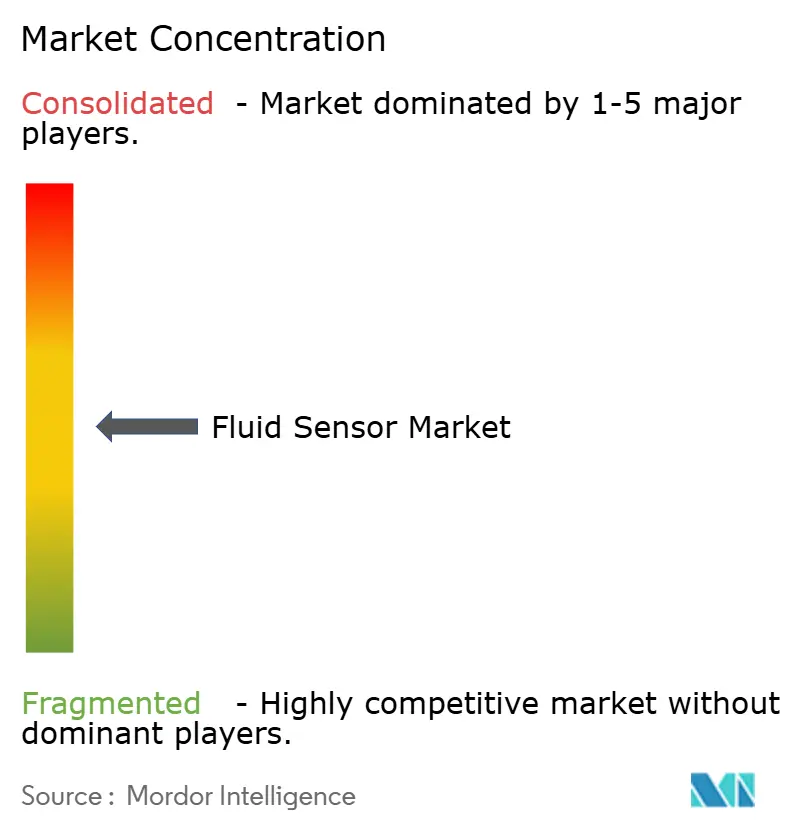

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Fluido por Mordor Intelligence

O tamanho do mercado de sensores de fluido está projetado para expandir de USD 18,38 bilhões em 2025 e USD 19,84 bilhões em 2026 para USD 28,23 bilhões até 2031, registrando um CAGR de 7,31% entre 2026 e 2031. A crescente digitalização nas fábricas, o endurecimento dos mandatos ambientais e a migração da inteligência dos sensores para dispositivos de borda estão acelerando a demanda. Os gastos estão migrando de transdutores discretos para plataformas integradas de sensor à empresa que incorporam análises preditivas e conectividade sem fio. A detecção de fluxo dominou a receita de 2025, mas os dispositivos de nível sem contato baseados em radar e ultrassom estão crescendo mais rapidamente à medida que os flutuadores de manutenção intensiva são aposentados. A detecção de gás está escalando com base nas regras de emissões, enquanto sondas higiênicas de uso único estão penetrando em instalações biofarmacêuticas. A fragmentação do fornecimento de semicondutores impulsionada por tarifas está remodelando o abastecimento, levando à realocação da montagem para o México, Vietnã e Europa Oriental.

Principais Conclusões do Relatório

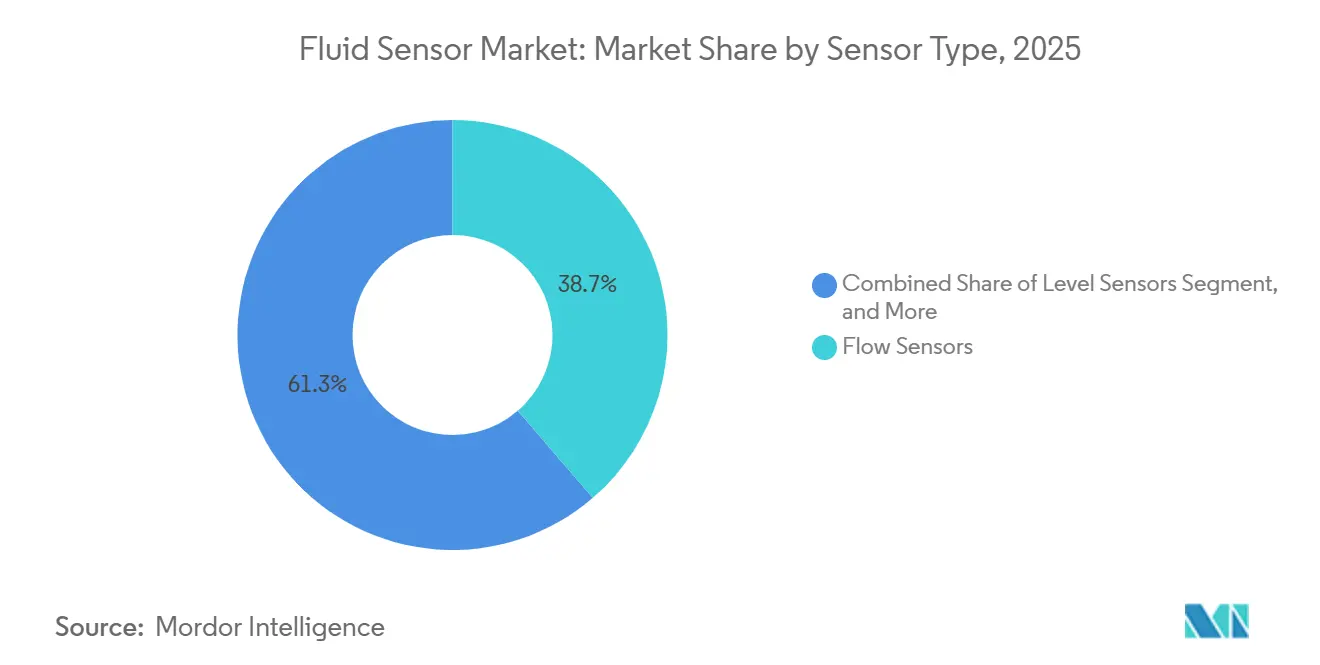

- Por tipo de sensor, os sensores de fluxo lideraram com 38,68% da participação do mercado de sensores de fluido em 2025, e os sensores de nível sem contato estão avançando a um CAGR de 8,11% até 2031.

- Por meio de detecção, a detecção de líquidos capturou 64,24% da participação do tamanho do mercado de sensores de fluido em 2025, enquanto a detecção de gás está prevista para expandir a um CAGR de 8,05% até 2031.

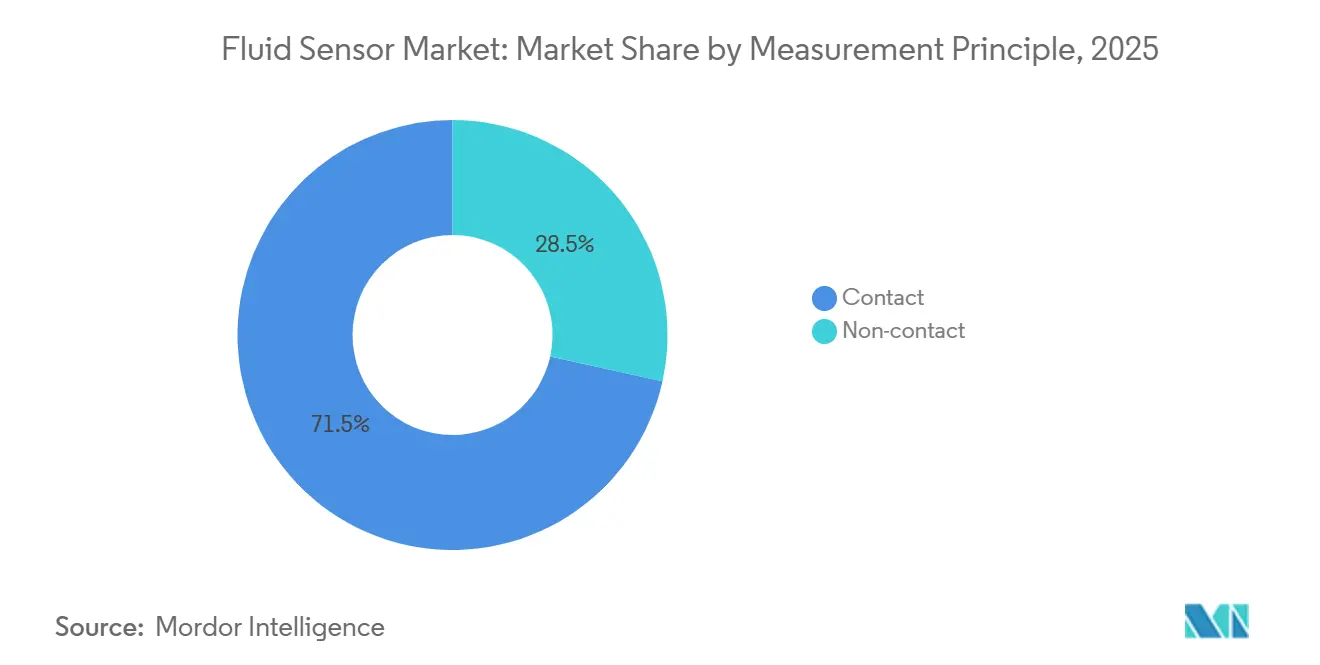

- Por princípio de medição, os métodos de contato detinham 71,54% da receita do mercado de sensores de fluido em 2025, e as soluções sem contato estão projetadas para crescer a um CAGR de 7,78% entre 2026 e 2031.

- Por indústria de uso final, petróleo e gás representou 27,93% do mercado de sensores de fluido em 2025, enquanto farmacêuticos e biotecnologia tiveram o CAGR mais rápido de 7,93% durante 2026-2031.

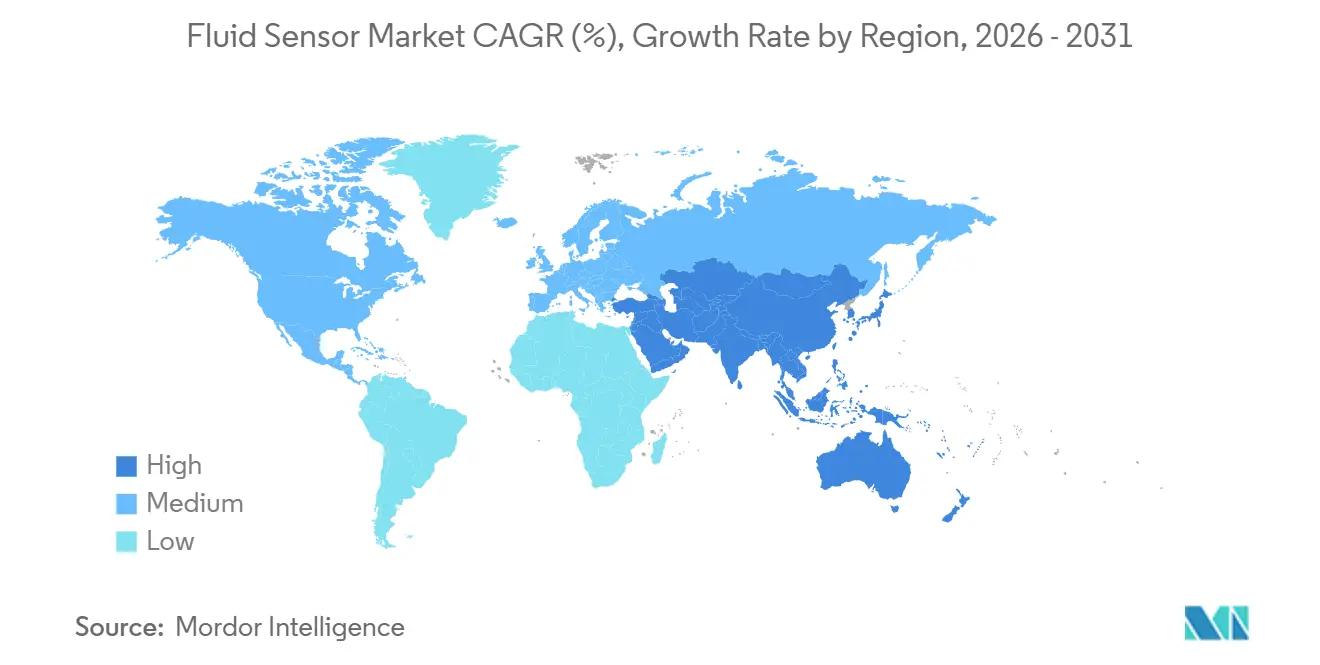

- Por geografia, a Ásia-Pacífico capturou 36,82% da receita global do mercado de sensores de fluido em 2025 e está crescendo a um CAGR de 7,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Fluido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Impulsionada pela IIoT por Monitoramento em Tempo Real | +1.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas de Água e Águas Residuais | +1.5% | América do Norte e Europa, emergindo em cidades da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Integridade de Dutos em Petróleo e Gás | +1.2% | América do Norte, Oriente Médio, Rússia | Médio prazo (2-4 anos) |

| Necessidade da Indústria de Processos por Sensores Higiênicos | +1.0% | Global, concentrado em centros farmacêuticos da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Sensores Autocalibrantes Habilitados por IA | +0.9% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Diagnósticos Microfluídicos de Laboratório em Chip | +0.6% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Impulsionada pela IIoT por Monitoramento em Tempo Real

A telemetria contínua está substituindo as rondas manuais periódicas, reduzindo o tempo de detecção de anomalias de horas para segundos. Uma modernização em 2025 em doze máquinas CNC na Índia reduziu o tempo de inatividade não planejado em 95% e se pagou em menos de três meses ao combinar microcontroladores de baixo custo com sondas de pressão e fluxo que publicam dados. Modelos preditivos construídos sobre esses fluxos de séries temporais agora preveem falhas no selo da bomba com até duas semanas de antecedência, evitando paralisações de emergência que custam às plantas de processo entre USD 50.000 e USD 200.000 por evento.[1]Yokogawa Electric Corp., "Soluções de Transição Energética," yokogawa.com LoRaWAN e IoT de banda estreita celular estendem a cobertura a locais de poços remotos, com um único gateway 4G agregando 50 a 100 dispositivos a custos anuais de conectividade de USD 200 a USD 800 por nó.[2]Administração de Segurança de Materiais Perigosos e Dutos, "Gestão da Integridade de Dutos," phmsa.dot.gov Fornecedores como a Yokogawa sobrepõem visualizações de nível SCADA sobre ativos distribuídos, identificando a degradação precocemente e permitindo o posicionamento de peças de reposição antes que a produção seja ameaçada.

Regulamentações Rigorosas de Água e Águas Residuais

A Agência de Proteção Ambiental dos Estados Unidos agora limita as substâncias per e polifluoroalquila a 2-5 ng/L, forçando as concessionárias a adotar cromatografia de nível laboratorial e sensores de alta resolução em linha; diretivas impõem regras semelhantes com aplicação gradual até 2027, pressionando as plantas legadas a migrar da amostragem pontual para telemetria contínua de pH, turbidez e oxigênio dissolvido.[3]Agência de Proteção Ambiental dos Estados Unidos, "Regulamentação Nacional de Água Potável Primária sobre Substâncias Per e Polifluoroalquila," epa.gov Sondas eletroquímicas à base de nanomateriais combinadas com filtros de aprendizado de máquina resolvem concentrações abaixo de ppb em matrizes turvas onde células mais antigas saturavam. Sistemas rurais menores enfrentam custos de capital per capita 3 a 5 vezes maiores do que as grandes concessionárias, impulsionando um segmento de baixo custo que favorece unidades com manutenção em campo e análises em nuvem com pagamento conforme o uso.

Mandatos de Integridade de Dutos em Petróleo e Gás

As regulamentações da PHMSA obrigam o monitoramento em tempo real de pressão, fluxo e vazamentos em dutos de alta consequência, mas persistem lacunas de cobertura em milhares de quilômetros legados. Novos transmissores intrinsecamente seguros classificados para 6.000 bar e 200 °C estendem a detecção a dutos de gás ácido e CO₂ supercrítico. A mistura de hidrogênio introduz riscos de fragilização, de modo que diafragmas de titânio e vedações especializadas adicionam 30 a 50% ao custo unitário, mas evitam falhas prematuras. Nós sem fio com coleta de energia alimentados por vibração ou gradientes térmicos eliminam baterias e escavações, reduzindo o custo de modernização para operadores em desertos remotos ou tundra.[4]Intertek, "Navegando pelos Padrões de Detectores de Gás," intertek.com

Necessidade da Indústria de Processos por Sensores Higiênicos

Os sensores de uso único estão substituindo as sondas de aço inoxidável em instalações de terapia celular e gênica, eliminando os ciclos de limpeza no local que consumiam 20 a 30% do tempo de lote. O sensor de biomassa BioPAT Viamass, lançado em novembro de 2025, ilustra como as sondas descartáveis agora fornecem dados de densidade celular em tempo real sem autoclavagem. Os projetos seguem os Padrões Sanitários 3-A com diafragmas nivelados e superfícies eletropolidas para eliminar pontos mortos bacterianos. As orientações regulatórias sobre controle em malha fechada incentivam a incorporação do feedback do sensor diretamente na automação, aumentando o rendimento na primeira passagem em até 10 pontos percentuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Sensores Avançados | -1.2% | Global, especialmente na Ásia-Pacífico e América do Sul sensíveis a preços | Curto prazo (≤ 2 anos) |

| Deriva de Precisão em Condições Extremas | -0.8% | Global, concentrado nos setores de petróleo e gás, químico e de energia | Médio prazo (2-4 anos) |

| Riscos de Cibersegurança em Dispositivos Sem Fio | -0.6% | Global, agudo em infraestrutura crítica | Médio prazo (2-4 anos) |

| Escassez de Wafers de Silício Impulsionada por Tarifas | -0.5% | Cadeias de suprimentos da Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Sensores Avançados

Transmissores de pressão para áreas perigosas certificados para ATEX e IECEx podem custar o triplo de uma unidade padrão, enquanto medidores de nível a laser com preços acima de USD 10.000 superam em muito as alternativas ultrassônicas que ficam próximas de USD 3.000. O custo total de propriedade aumenta consideravelmente quando se incluem integração, calibração, hospedagem em nuvem e manutenção; uma implantação de IoT em 10 máquinas na Índia tem uma média de INR 800.000 (USD 9.600) com taxas recorrentes de nuvem de até USD 15.000 por ano. As PMEs enfrentam restrições de capital quando o retorno sobre o investimento se estende além de dois anos. Pedidos em volume reduzem o preço unitário em até 40%, mas os usuários finais dispersos raramente atingem os limites de escala de palete.

Deriva de Precisão em Condições Extremas

A precisão de medição pode se deteriorar de 15 a 20% anualmente em zonas de incrustação ou alta temperatura, a menos que a recalibração seja realizada. Os controles de exportação agora restringem a manutenção de OEM em algumas jurisdições, forçando os operadores a conviver com precisão degradada ou substituir os instrumentos antecipadamente. Variações de temperatura de 10 K podem introduzir um erro de 0,4% da escala nas leituras de pressão. Os ultrassônicos autolimpantes mitigam o acúmulo, mas adicionam 30 a 50% ao custo do dispositivo. Os loops de Nível de Integridade de Segurança 3 requerem diagnósticos que forçam um estado seguro em caso de falha, mas esses recursos ainda estão ausentes nas linhas de produtos de baixo custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Dispositivos de Nível Sem Contato Ganham Impulso

Os sensores de fluxo lideraram a receita de 2025 com 38,68% da participação do mercado de sensores de fluido, sublinhando sua ubiquidade na transferência de custódia e no balanço de energia. No entanto, os sensores de nível de radar e ultrassônico estão previstos para registrar um CAGR de 8,11%, o mais rápido entre as principais categorias. Esse impulso decorre da prevenção de manutenção, pois os projetos sem contato evitam o desgaste e a incrustação que afligem os flutuadores. O lançamento de radar compacto da WIKA em março de 2026 tem como alvo vasos farmacêuticos compactos, enquanto a solução de 70 metros da OndoSense amplia o alcance para silos de mineração. As sondas de pressão permanecem essenciais em aplicações de cabeça de poço e hidrogênio, onde classificações de 6.000 bar são agora rotineiras. O agrupamento de elementos de temperatura digital com esses sensores permite a compensação de densidade, avançando a precisão multiparâmetro.

Ao longo do horizonte de previsão, a adoção sem contato se acelera quando o custo total do ciclo de vida é calculado. As calibrações trimestrais em sondas molhadas consomem mão de obra e representam risco de contaminação, um ponto problemático para a fabricação estéril. As unidades de radar reduzem as visitas de manutenção para uma cadência anual, reduzindo as despesas operacionais apesar de um custo inicial mais elevado. Os padrões de segurança também inclinam a balança; os sistemas de proteção contra transbordamento em conformidade com a IEC 61511 especificam cada vez mais dispositivos de radar com classificação SIL. Os fornecedores, portanto, enfatizam o autodiagnóstico que sinaliza acúmulo, verifica a integridade e alimenta dados de teste de prova para suítes de gerenciamento de ativos, ajudando os operadores a demonstrar conformidade sem verificações intrusivas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Meio de Detecção: Detecção de Gás Acelera sob Mandatos de Emissões

A medição de líquidos ainda representa 64,24% das vendas de 2025, cobrindo água, combustíveis e solventes, enquanto a detecção de gás está crescendo mais rapidamente a um CAGR de 8,05% à medida que os governos reprimem os poluentes do ar. O módulo infravermelho não dispersivo da Série 4 da Honeywell dobra os intervalos de calibração, reduzindo o custo total para sistemas de segurança fixos em refinarias. O analisador contínuo QX1000 da Emerson traz detecção em ppb para pilhas de SO₂, NOx e CO, alinhando-se com as licenças cada vez mais rigorosas para usinas de energia. Em edifícios comerciais, as regras atualizadas do Código Mecânico Internacional exigem detectores de monóxido de carbono e dióxido de nitrogênio em garagens de estacionamento.

As linhas de líquidos, no entanto, ancoram verticais de alta receita, como a transferência fiscal de custódia de petróleo, onde os medidores Coriolis e ultrassônicos fornecem precisão de ±0,1%. Os biorreatores farmacêuticos dependem de sondas de pH, condutividade e oxigênio dissolvido de uso único para manter a esterilidade. Enquanto isso, a infraestrutura de hidrogênio cria um nicho para elementos resistentes à fragilização, como revestimento de titânio ou ouro. Essas unidades têm preços 30 a 50% acima das versões de aço inoxidável, mas evitam microfissuras sob serviço de H₂ de alta pressão. A divergência regulatória complica os roteiros dos fornecedores; os dispositivos devem obter aprovação ATEX e IECEx globalmente e, em seguida, adicionar UL ou CSA para a América do Norte, o que estende os ciclos de teste e os custos.

Por Princípio de Medição: Métodos de Contato Permanecem Maioria, mas a Diferença Diminui

A detecção por contato manteve uma participação de receita de 71,54% em 2025, protegendo sua liderança por meio de vantagens de precisão em fluidos opacos ou condutores. O radar de onda guiada com sondas inseridas pode rastrear com competência interfaces de fase dupla, imune a espuma e vapor. No entanto, as modalidades sem contato estão projetadas para crescer a um CAGR de 7,78% à medida que os preços do hardware de radar e laser diminuem. O Rosemount 3408 da Emerson ilustra a proposta de valor: o wirelessHART elimina a cabeação, enquanto a arquitetura sem contato reduz drasticamente o tempo de inatividade de limpeza em tanques de alimentos e bebidas.

O cálculo econômico favorece o sem contato quando os locais avaliam a manutenção de longo prazo. Os regimes de limpeza no local roubam horas de produção e usam meios cáusticos que corroem a vida útil do sensor. Uma modernização de radar em um depósito químico europeu reduziu a mão de obra de calibração em 60% no primeiro ano. Ainda assim, as células de pH e condutividade de contato são insubstituíveis onde os regulamentos exigem medição molhada direta vinculada a padrões de referência rastreáveis. As ofertas híbridas agora incorporam bobinas toroidais indutivas dentro de alojamentos de fluxo contínuo, combinando a precisão de contato com a resistência à incrustação sem contato.

Por Indústria de Uso Final: Farmacêuticos e Biotecnologia Superam os Setores Legados

Petróleo e gás representou 27,93% da receita do mercado de sensores de fluido em 2025, impulsionado por um número crescente de ativos upstream e midstream. No entanto, as plantas farmacêuticas e de biotecnologia registrarão um CAGR ágil de 7,93%, impulsionado por formatos de fabricação de uso único que multiplicam as contagens de sondas por reator. As orientações da FDA sobre controle em malha fechada pressionam as empresas a conectar os sensores diretamente aos esquemas de controle de processo avançado, reduzindo os eventos de desvio. As concessionárias de água seguem de perto, trocando a amostragem pontual por telemetria contínua para atender aos requisitos de licença NPDES e aos limites de PFAS.

Os operadores petroquímicos e de produtos químicos especiais investem em transmissores à prova de explosão e criptografados com IEC 62443 que suportam meios agressivos. Os processadores de alimentos e bebidas dependem de sensores inline para pasteurização e prova de validação de limpeza, impulsionados por HACCP e FSMA. Os segmentos automotivo e de transporte se diversificam além da pressão de óleo para o fluxo de refrigerante de bateria e detecção de hidrogênio para células de combustível. Os geradores de energia buscam sensores resistentes à radiação para reatores de próxima geração, conforme ilustrado por um protótipo de nanotecnologia que suporta 800 °C e fluxo de nêutrons em loops de teste.

Análise Geográfica

A Ásia-Pacífico representou 36,82% da receita global em 2025 e está prevista para expandir a um CAGR de 7,83%. O Vale de Sensores de Bengbu, na China, visa atingir CNY 30 bilhões (USD 4,1 bilhões) em produção até 2027, apoiado por uma linha MEMS de 8 polegadas. O Centro de Excelência em Sensores da Índia projeta um mercado doméstico de INR 31.000 crore (USD 3,7 bilhões) até 2027, impulsionado por programas automotivos e de IoT. O Japão e a Coreia do Sul canalizam subsídios para arquiteturas chiplet para contornar as barreiras à litografia ultravioleta extrema, enquanto a Austrália implanta sondas sem fio em minas remotas.

A América do Norte e a Europa juntas representaram aproximadamente metade do faturamento de 2025. As tarifas da Seção 301 dos Estados Unidos que dobraram para 50% sobre semicondutores chineses no final de 2024 inflacionaram os custos da lista de materiais em 15 a 30%, levando os OEMs a recorrer à montagem no México, Vietnã e Europa Oriental. A planta de USD 50,9 milhões da Endress+Hauser em Greenwood, Indiana, começou a enviar produtos em meados de 2025, reduzindo os prazos de entrega para seis semanas. O Pacto Ecológico Europeu direciona financiamento para energias renováveis e captura de carbono, com a STMicroelectronics escalando sua fábrica de Agrate para 4.000 wafers por semana e a onsemi construindo um local de carboneto de silício de USD 1,91 bilhão na República Tcheca.

A América do Sul, o Oriente Médio e a África, embora menores, apresentam oportunidades focadas. O Brasil e a Argentina modernizam o tratamento de água municipal, demandando sensores analíticos que detectam pesticidas e metais pesados. Os operadores do Oriente Médio especificam sondas com classificação ATEX para campos de gás ácido e dutos de hidrogênio, enquanto as plantas de dessalinização na Arábia Saudita adotam dispositivos de nível e fluxo resistentes à corrosão. Na África, as minas sul-africanas implantam nós sem fio alimentados por vibração em poços profundos, enquanto os dutos nigerianos adicionam cordões de detecção de vazamentos apesar das infraestruturas de telecomunicações limitadas.

Cenário Competitivo

O mercado de sensores de fluido é moderadamente fragmentado. Gigantes globais de automação como Honeywell, Siemens, Emerson e ABB competem com players especializados em instrumentação como Endress+Hauser, Yokogawa e Flowserve, bem como fornecedores focados em sensores como Sensata Technologies e TE Connectivity. A comoditização do hardware levou à redução das margens em sondas de pressão e temperatura de nível básico, levando as empresas a se diferenciar por meio de avanços em segurança funcional, conformidade com cibersegurança e análises incorporadas. Por exemplo, a aquisição de USD 2,16 bilhões da Sundyne pela Honeywell em março de 2025 permitiu à empresa integrar bombas, compressores e sensores em pacotes turnkey abrangentes, ajudando-a a capturar uma parcela maior dos orçamentos de capital. Da mesma forma, a aquisição da Sensorfact pela ABB no início de 2025 adicionou monitores de energia plug-and-play ao seu portfólio, que podem ser modernizados em motores legados sem exigir tempo de inatividade de engenharia, aumentando sua competitividade no mercado.

Os players emergentes no mercado estão aproveitando tecnologias de ponta como MEMS, microfluídica de laboratório em chip e IA de borda para desenvolver sensores menores, mais eficientes em energia e de maior desempenho. Esses avanços estão permitindo a criação de soluções inovadoras para ambientes desafiadores. Por exemplo, a Universidade do Maine desenvolveu um sensor baseado em nanotecnologia capaz de operar em núcleos nucleares a temperaturas de até 800 °C, demonstrando o potencial das colaborações academia-indústria para enfrentar desafios críticos de medição em condições adversas. Para alcançar alcance global, os fornecedores agora estão se concentrando em obter certificações simultâneas, como ATEX, IECEx, UL, CSA e NEPSI, para reduzir variantes de produtos e acelerar os ciclos de lançamento. A introdução da IEC 60730-2-23:2025 fornece um padrão de segurança harmonizado que poderia facilitar uma aceitação transfronteiriça mais ampla para produtos em conformidade, impulsionando ainda mais o crescimento do mercado.

Oportunidades de espaço em branco no mercado de sensores de fluido estão surgindo em áreas como nós de sensores sem bateria, plataformas de manutenção preditiva impulsionadas por IA e sondas higiênicas de uso único projetadas para terapias de rotatividade rápida. Essas inovações estão atendendo a necessidades não atendidas em vários setores, criando novos caminhos para o crescimento. Os nós sem bateria, por exemplo, estão ganhando força devido à sua capacidade de operar em locais remotos ou de difícil acesso sem exigir manutenção frequente. As plataformas preditivas impulsionadas por IA estão ajudando os setores a otimizar as operações, fornecendo insights em tempo real e reduzindo o tempo de inatividade. Enquanto isso, as sondas de uso único estão se tornando cada vez mais populares nos setores farmacêutico e de biotecnologia, permitindo uma produção de terapias mais rápida e eficiente, mantendo rigorosos padrões de higiene. Esses desenvolvimentos destacam a natureza dinâmica do mercado de sensores de fluido e seu potencial para inovação e expansão contínuas.

Líderes do Setor de Sensores de Fluido

Honeywell International Inc.

Siemens AG

Emerson Electric Co.

ABB Ltd

Endress+Hauser Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A WIKA introduziu um sensor de nível de radar compacto com vedação IP69K para tanques higiênicos, suportando instalações sem contato em locais com espaço restrito.

- Março de 2026: A Honeywell lançou o módulo de gás infravermelho não dispersivo da Série 4, estendendo os intervalos de calibração para 12 meses e reduzindo os alarmes falsos em 30%.

- Março de 2026: A Yokogawa inaugurou um centro de máquinas autônomo e um armazém automatizado em Newnan, Geórgia, localizando a produção de transmissores e medidores de fluxo e reduzindo os prazos de entrega em 60%.

- Fevereiro de 2026: A Emerson apresentou o analisador de gás contínuo Rosemount QX1000, fornecendo sensibilidade em ppb para SO₂, NOx e CO sem reagentes consumíveis.

Escopo do Relatório Global do Mercado de Sensores de Fluido

O Mercado de Sensores de Fluido abrange dispositivos e sistemas usados para medir, monitorar e analisar as propriedades físicas e o comportamento de líquidos e gases em vários ambientes. Esses sensores detectam parâmetros como taxa de fluxo, pressão, nível, temperatura e composição do fluido para garantir a operação eficiente e segura de processos industriais e comerciais. Os sensores de fluido são amplamente implantados em setores, incluindo petróleo e gás, gestão de água e águas residuais, saúde, automotivo e manufatura.

O Relatório do Mercado de Sensores de Fluido é Segmentado por Tipo de Sensor (Sensores de Pressão, Sensores de Fluxo, Sensores de Nível e Sensores de Temperatura e Outros), Meio de Detecção (Líquido e Gás), Princípio de Medição (Contato e Sem Contato), Indústria de Uso Final (Petróleo e Gás, Água e Águas Residuais, Produtos Químicos e Petroquímicos, Alimentos e Bebidas, Farmacêuticos e Biotecnologia, Automotivo e Transporte, Geração de Energia e Outras Indústrias de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sensores de Pressão |

| Sensores de Fluxo |

| Sensores de Nível |

| Temperatura e Outros |

| Líquido |

| Gás |

| Contato |

| Sem Contato |

| Petróleo e Gás |

| Água e Águas Residuais |

| Produtos Químicos e Petroquímicos |

| Alimentos e Bebidas |

| Farmacêuticos e Biotecnologia |

| Automotivo e Transporte |

| Geração de Energia |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África | África do Sul | |

| Nigéria | ||

| Por Tipo de Sensor | Sensores de Pressão | ||

| Sensores de Fluxo | |||

| Sensores de Nível | |||

| Temperatura e Outros | |||

| Por Meio de Detecção | Líquido | ||

| Gás | |||

| Por Princípio de Medição | Contato | ||

| Sem Contato | |||

| Por Indústria de Uso Final | Petróleo e Gás | ||

| Água e Águas Residuais | |||

| Produtos Químicos e Petroquímicos | |||

| Alimentos e Bebidas | |||

| Farmacêuticos e Biotecnologia | |||

| Automotivo e Transporte | |||

| Geração de Energia | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| África | África do Sul | ||

| Nigéria | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sensores de fluido até 2031?

O tamanho do mercado de sensores de fluido está previsto para atingir USD 28,23 bilhões até 2031.

Qual categoria de sensor deve crescer mais rapidamente até 2031?

Os sensores de nível sem contato estão projetados para expandir a um CAGR de 8,11% entre 2026 e 2031.

Por que os sensores de gás estão ganhando força agora?

Regulamentações mais rigorosas de emissões e segurança estão impulsionando um CAGR de 8,05% para dispositivos de detecção de gás.

Qual região está liderando o crescimento da demanda?

A Ásia-Pacífico, já detendo 36,82% da receita em 2025, está avançando a um CAGR de 7,83% até 2031.

Como as tarifas estão afetando o abastecimento de sensores de fluido?

As tarifas mais elevadas dos Estados Unidos sobre semicondutores chineses levaram muitos fabricantes a realocar a montagem para o México, Vietnã e Europa Oriental.

Que oportunidades existem para novos entrantes?

Os nichos de crescimento incluem sondas sem fio sem bateria, plataformas de manutenção preditiva habilitadas por IA e sensores higiênicos de uso único para processos biofarmacêuticos.

Página atualizada pela última vez em: