Tamanho e Participação do Mercado de Perfilômetros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

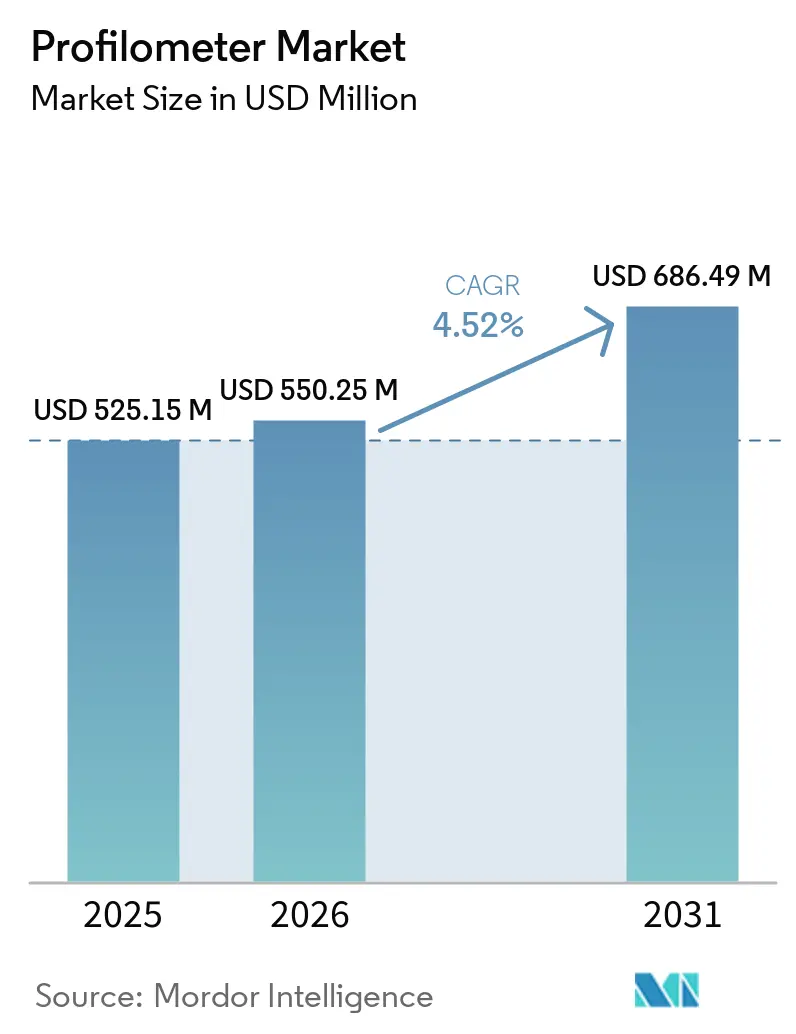

| Tamanho do Mercado (2026) | 550.25 Milhões de dólares |

| Tamanho do Mercado (2031) | 686.49 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

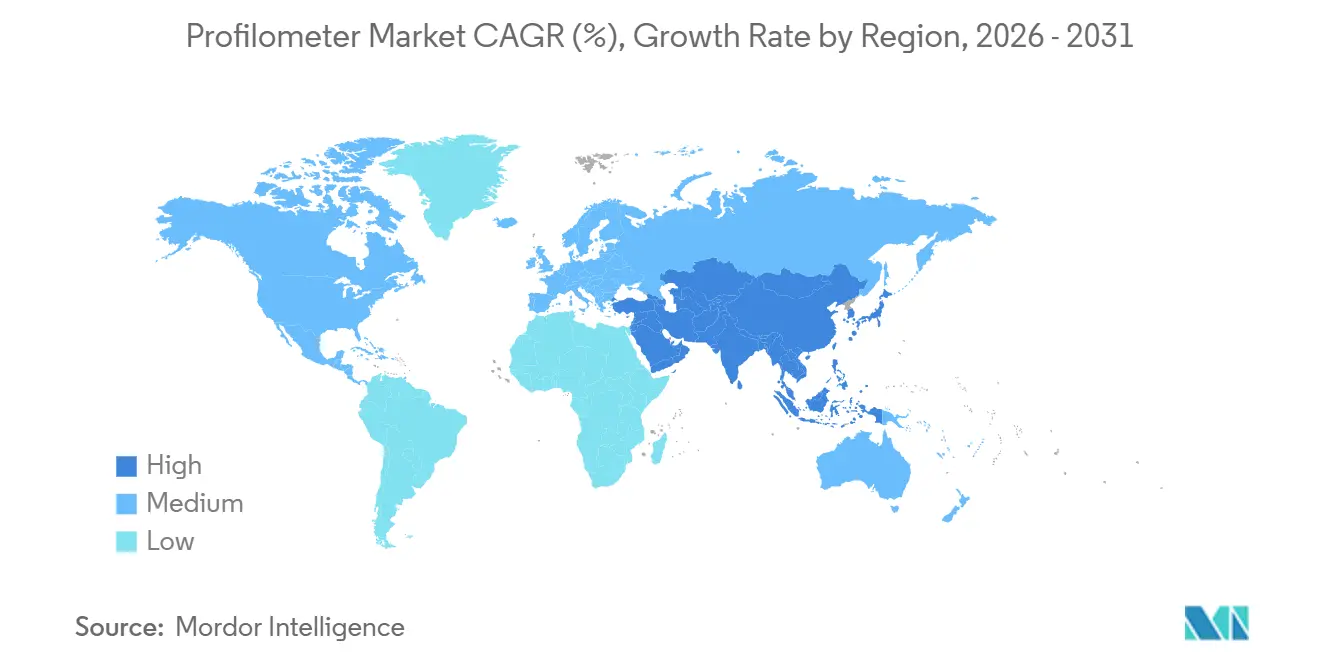

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

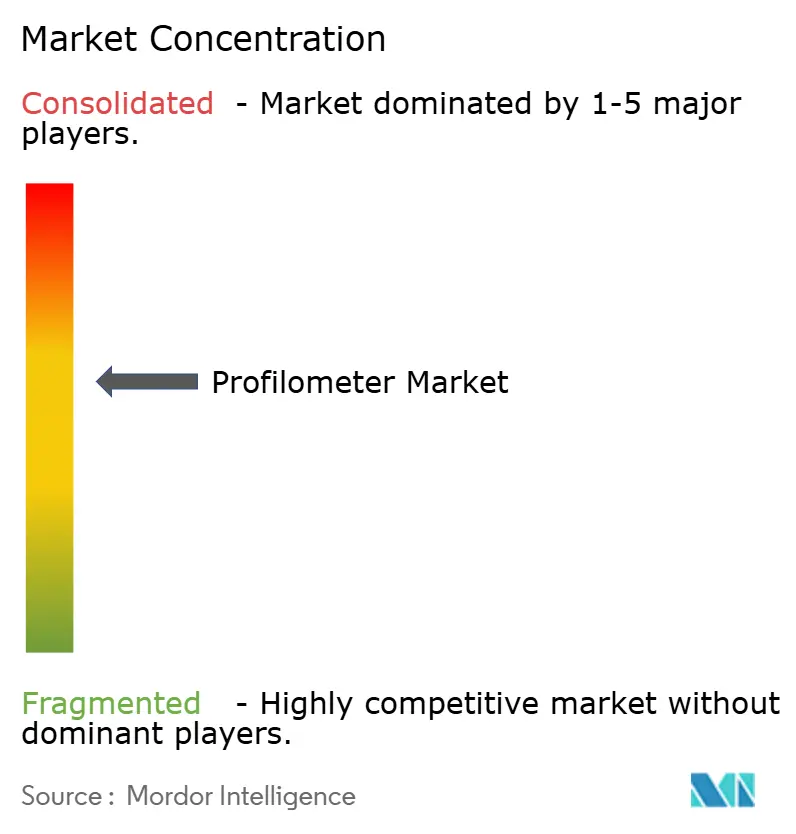

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Perfilômetros por Mordor Intelligence

O tamanho do mercado de perfilômetros deverá aumentar de USD 525,15 milhões em 2025 para USD 550,25 milhões em 2026 e atingir USD 686,49 milhões até 2031, crescendo a um CAGR de 4,52% ao longo de 2026-2031. Essa trajetória é impulsionada por geometrias de dispositivos semicondutores abaixo de 2 nm, adoção de ligação híbrida e uma ampla migração de instrumentos de estilete baseados em contato para soluções ópticas tridimensionais sem contato que oferecem resolução vertical subnanométrica em segundos. O aumento dos requisitos de inspeção em linha, a adoção mais ampla na área de saúde e na fabricação aditiva, e a integração com plataformas de dados da Indústria 4.0 estão expandindo o mercado endereçável de perfilômetros além dos laboratórios tradicionais de controle de qualidade. As estratégias competitivas giram em torno da integração multissensor, da classificação de superfícies habilitada por aprendizado de máquina e de aquisições que reúnem ecossistemas de software, conhecimento de calibração e interfaces de automação sob um mesmo teto. Os ventos contrários persistentes incluem o ônus de capital dos sistemas ópticos avançados, a dependência de cadeias de suprimentos frágeis de terras raras e a fragmentação persistente dos padrões de textura de superfície entre os setores, que juntos moderam o ritmo de crescimento de curto prazo do mercado de perfilômetros.

Principais Conclusões do Relatório

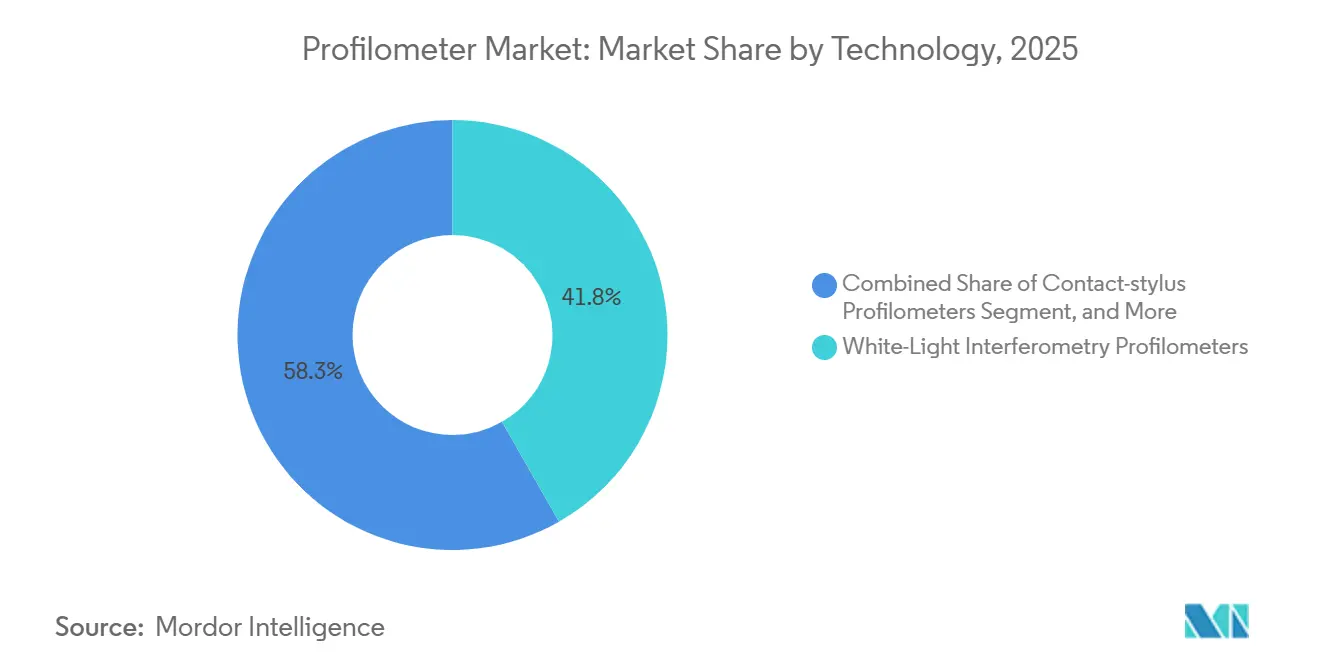

- Por tecnologia, os Perfilômetros de Interferometria de Luz Branca lideraram o mercado com 41,75% da receita do mercado de perfilômetros em 2025, enquanto os Perfilômetros Confocais Cromáticos e de Projeção de Franjas se expandirão a um CAGR de 5,23% até 2031, ressaltando a migração em direção à inspeção em linha de alta velocidade.

- Por dimensão de medição, a Perfilometria Areal 3D detinha 58,31% da participação do mercado de perfilômetros em 2025 e avança a um CAGR de 5,11% até 2031.

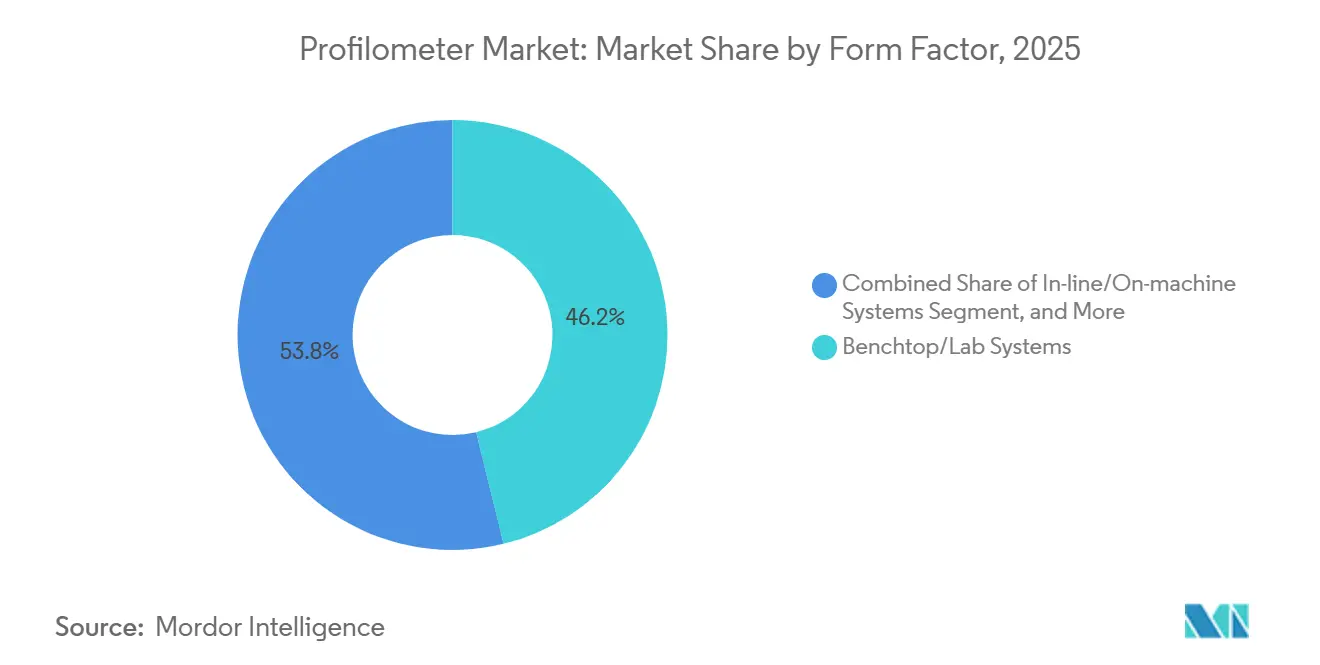

- Por fator de forma, os Sistemas de Bancada/Laboratório comandavam 46,19% de participação em 2025, enquanto os Sistemas Integrados/Em Máquina devem registrar um CAGR de 4,99% até 2031.

- Por indústria de uso final, a área de saúde representou a expansão mais rápida, registrando um CAGR de 5,29% até 2031, mesmo que semicondutores e eletrônicos tenham mantido a maior participação de 2025, com 34,82%.

- Por geografia, a Ásia-Pacífico, mantendo a maior participação de mercado de 37,53% em 2025, deverá experimentar o crescimento mais rápido, com um CAGR de 4,38% previsto até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Perfilômetros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Caracterização de Superfície de Precisão na Fabricação de Semicondutores | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração para Tecnologias de Perfilometria Sem Contato e 3D | +0.9% | Global | Médio prazo (2-4 anos) |

| Necessidades de Controle de Qualidade e Inspeção de Superfície em Diversas Indústrias de Uso Final | +0.8% | Global; ênfase nos clusters automotivos e aeroespaciais da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Integração com Sistemas de Automação e Manufatura Inteligente | +0.7% | Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de Perfilômetros para Monitoramento In Situ em Processos de Fabricação Aditiva | +0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda Emergente por Metrologia de Superfície na Fabricação de Hardware para Computação Quântica | +0.3% | América do Norte; mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Caracterização de Superfície de Precisão na Fabricação de Semicondutores

Os nós lógicos sub-2 nm e as interconexões de ligação híbrida exigem que as fábricas controlem a rugosidade das lâminas abaixo de 0,3 nm Rq para suprimir vazios e variações de tensão de limiar.[1]International Business Machines, "IBM Demonstra Arquitetura de Transistor de Nanofolha Sub-2 nm," ibm.com Interferômetros de luz branca em linha instalados em Taiwan e Coreia do Sul durante as expansões de capacidade de 2025 reduziram o desperdício em 15%, validando a proposta de valor do mercado de perfilômetros para o controle de CMP em malha fechada. Algoritmos de deslocamento de fase, mesas de isolamento e artefatos de calibração rastreáveis pela ISO 25178-604 permitem repetibilidade em nível de ângstrom em lâminas de 300 mm, satisfazendo os requisitos de auditoria de fundições e reforçando o bloqueio de fornecedores.

Migração para Tecnologias de Perfilometria Sem Contato e 3D

A perfilometria óptica elimina a deformação induzida pelo estilete em revestimentos macios e nanoestruturas frágeis. A plataforma multissensor S Neox Five Axis da Sensofar permite que os usuários alternem entre os modos confocal, variação de foco e interferometria durante a varredura, reduzindo o tempo de inspeção em 40% para pás de turbinas aeroespaciais[2]. O estudo de fabricação aditiva do NIST comprovou que sensores confocais em câmara podem mapear cada camada de leito de pó com resolução de 10 µm sem pausar a construção, permitindo correções de potência do laser em tempo real.

Necessidades de Controle de Qualidade e Inspeção de Superfície em Diversas Indústrias de Uso Final

Os acabamentos de baterias, camisas e dissipadores de calor automotivos agora governam o gerenciamento térmico e o atrito. Um artigo de 2025 do Journal of Nondestructive Evaluation mostrou que os parâmetros areais se correlacionam mais estreitamente com a degradação da capacidade de íons de lítio do que o Ra, direcionando os OEMs para perfilômetros 3D. As superfícies de vedação aeroespaciais requerem verificação sub-µm nos locais de montagem; o scanner de luz azul da ZEISS mede carcaças de turbinas em menos de 10 min, uma redução de 70% no tempo em relação à sondagem por MMC.

Integração com Automação e Manufatura Inteligente

A incorporação de perfilômetros em células de usinagem revolucionou a metrologia de superfície, deslocando-a dos métodos tradicionais de inspeção em lote para um processo de controle em tempo real mais eficiente. O Autonomous Metrology Suite da Hexagon permite a comparação da topografia de superfície com modelos CAD em segundos, melhorando significativamente a eficiência operacional. Essa inovação demonstrou uma notável redução de 30% nas taxas de desperdício durante implementações piloto em linhas de produção automotiva. Da mesma forma, a colaboração estratégica da Mitutoyo com a DMG MORI introduziu um sistema que integra dados de rugosidade em malhas de compensação de desgaste, estendendo a vida útil das ferramentas de corte em 25%. Esses avanços destacam a crescente importância da metrologia em tempo real na otimização dos processos de fabricação e na redução de desperdícios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Dispêndio de Capital para Sistemas Ópticos 3D Avançados | -0.8% | Global; mais agudo em mercados emergentes e pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Concorrência de Tecnologias Alternativas de Metrologia de Superfície Canibalizando Participação de Mercado | -0.5% | Global | Médio prazo (2-4 anos) |

| Dependência de Componentes Ópticos de Terras Raras com Cadeias de Suprimentos Voláteis | -0.4% | Global; risco particularmente agudo na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Padronização Limitada dos Parâmetros de Textura Areal entre Indústrias | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital de Sistemas Ópticos 3D Avançados

Interferômetros de grau de pesquisa com costura automatizada custam mais de USD 300.000, criando uma barreira significativa à adoção, particularmente para pequenas e médias empresas. Esse alto custo frequentemente dificulta que as PMEs justifiquem o investimento sem retornos claros e mensuráveis. O Pro.Surf+ da Polytec serve como um exemplo claro dessa questão. Os comitês de aquisição nessas organizações frequentemente exigem uma análise detalhada de retorno sobre o investimento, especificamente vinculada a economias quantificáveis de desperdício, antes de aprovar tais despesas substanciais. Esse escrutínio financeiro destaca a dificuldade que as PMEs enfrentam ao adotar soluções avançadas de metrologia, apesar de seus benefícios potenciais.[3]Polytec GmbH, "Pro.Surf+ Perfilador de Superfície Multissensor," polytec.com

Tecnologias Concorrentes de Metrologia de Superfície Canibalizando Participação

A microscopia de força atômica (AFM) continua a dominar em aplicações que requerem verificação de rugosidade abaixo de 10 nm, particularmente em almofadas de ligação de cobre. Além disso, os scanners de luz estruturada ganharam destaque por sua capacidade de mapear grandes superfícies de metros quadrados de forma mais eficiente do que os métodos tradicionais de interferometria costurada. Esse avanço reduziu efetivamente a oportunidade de mercado para perfilômetros em tarefas macroscópicas específicas. Além disso, à medida que os fornecedores de AFM e microscopia eletrônica de varredura (MEV) integram sistemas de classificação de defeitos baseados em inteligência artificial em suas ofertas, a lacuna de desempenho que anteriormente distinguia a perfilometria óptica em termos de facilidade de uso está gradualmente diminuindo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Interferometria Domina, as Variantes Confocais Aceleram

A interferometria de luz branca representou 41,75% da receita de 2025, beneficiando o mercado de perfilômetros por meio de sua precisão sub-nm em profundidades de TSV e degraus de MEMS. As soluções confocais cromáticas e de projeção de franjas superarão o mercado a 5,23% ao ano até 2031, à medida que os fabricantes buscam inspeção em linha compatível com múltiplas camadas e ricas em inclinações. O tamanho do mercado de perfilômetros para instrumentos de interferometria deve se expandir para USD 270 milhões até 2031, enquanto os subsegmentos confocais subirão para USD 185 milhões, reduzindo a diferença sem deslocar as instalações legadas.

As cabeças multissensor de segunda geração da Zygo e da Keyence integram tecnologias avançadas como interferometria, microscopia confocal e variação de foco em um único pacote compacto. Essa integração reduz significativamente a necessidade de treinamento extensivo, permitindo que instalações de fabricação de alto mix adotem e padronizem operações em uma plataforma unificada. Além disso, essa padronização aumenta os custos de troca para os clientes, um fator crítico para manter e melhorar as margens de lucro dos fornecedores no mercado de perfilômetros.

Por Dimensão de Medição: A Topografia Areal Desloca as Varreduras Lineares

Os sistemas areais tridimensionais detinham uma participação de 58,31% em 2025 e crescem a 5,11% ao ano, refletindo a harmonização global da ISO 25178 e a robustez estatística das métricas Sa, Svk e volume de material de pico. O honamento automotivo, a texturização de implantes ortopédicos e os eletrodos de baterias para veículos elétricos citam padrões areais, acelerando a migração da participação do mercado de perfilômetros para longe dos traços de estilete bidimensionais. Os perfilômetros bidimensionais mantêm uma posição em verificações de aprovação/reprovação de alto rendimento, mas a maior parte do novo investimento de capital em 2026-2028 é direcionada para plataformas com capacidade areal.

A análise de GPU baseada em nuvem agora processa mapas de altura de 10 milhões de pontos em meros segundos, permitindo ciclos de tomada de decisão em tempo real e facilitando a colaboração remota contínua. Esse avanço tecnológico deslocou a demanda do mercado para fornecedores que oferecem ecossistemas de software robustos, em vez daqueles que se concentram exclusivamente em soluções de hardware. Essa mudança fortaleceu ainda mais as barreiras de entrada no mercado de perfilômetros, tornando cada vez mais desafiador para novos concorrentes estabelecerem uma posição.

Por Fator de Forma: Os Sistemas em Linha Ganham Espaço com a Intensificação da Automação

As unidades de bancada representaram 46,19% das remessas em 2025, mas sua participação diminuirá à medida que os sistemas em linha registrem um CAGR de 4,99% até 2031. O tamanho do mercado de perfilômetros para modelos em linha deve atingir USD 240 milhões até 2031, espelhando a difusão dos mandatos da Indústria 4.0. Os interferômetros em máquina em centros de cinco eixos agora ajustam as taxas de avanço em tempo real, reduzindo a variância de troca de ferramentas e proporcionando retorno sobre o investimento em 12 meses para fornecedores automotivos de Nível 1.

Os scanners portáteis movidos a bateria estão se tornando um nicho de crescimento rápido no mercado de perfilômetros. Unidades confocais manuais abaixo de USD 50.000, introduzidas principalmente por startups chinesas emergentes, atendem cada vez mais às necessidades de laboratórios acadêmicos e fabricantes contratados. Esses dispositivos acessíveis e compactos estão criando concorrência significativa, obrigando os players estabelecidos a introduzir SKUs simplificados para permanecerem competitivos. A falha em se adaptar a essa tendência pode resultar em maior pressão de preços nos portfólios mais amplos de produtos de perfilômetros oferecidos por esses incumbentes.

Por Indústria de Uso Final: A Área de Saúde Cresce Rapidamente, os Semicondutores Ancoram a Demanda

À medida que as fábricas avançam em direção aos nós de 2 nm, os setores de semicondutores e eletrônicos permanecem a pedra angular do mercado de perfilômetros, representando 34,82% da demanda projetada em 2025. Esse segmento continua a dominar devido à crescente necessidade de medições precisas de superfície na fabricação de semicondutores. Os perfilômetros desempenham um papel crítico para garantir a qualidade e a confiabilidade dos componentes, o que é essencial para alcançar tamanhos de nó menores e manter a eficiência de produção. A crescente complexidade dos dispositivos semicondutores e a busca por padrões de desempenho mais elevados amplificam ainda mais a demanda por ferramentas avançadas de metrologia nesse setor, solidificando sua posição como um dos principais impulsionadores do crescimento do mercado.

No setor de saúde, uma taxa de crescimento anual composta de 5,29% é prevista, impulsionada por aplicações como texturização de implantes ortopédicos e verificação de acabamento para dispositivos cardiovasculares. Os OEMs médicos dependem cada vez mais de tecnologias de mapeamento areal não destrutivas que permitem amostragem em lote sem causar desgaste do estilete ou risco de contaminação do implante. Essa capacidade é crucial para manter a integridade e a segurança dos dispositivos médicos, especialmente à medida que os padrões regulatórios para qualidade e desempenho dos dispositivos se tornam mais rigorosos. Além disso, o setor automotivo se beneficia de um crescimento constante impulsionado pela crescente adoção da eletrificação, que requer especificações rigorosas de rugosidade para baterias e sistemas de gerenciamento térmico. Da mesma forma, a indústria aeroespacial está adotando scanners de luz azul para auditorias de superfícies de vedação de turbinas, garantindo precisão e confiabilidade em componentes críticos. Essas tendências destacam coletivamente as aplicações em expansão dos perfilômetros em diversas indústrias, impulsionadas pela necessidade de maior precisão e eficiência nos processos de fabricação.

Análise Geográfica

A Ásia-Pacífico representou 37,53% da receita de 2025 e registrará um CAGR de 4,38% até 2031, impulsionada por USD 50 bilhões em expansões de fundições taiwanesas e sul-coreanas que incorporam perfilômetros para controle de CMP e ligação híbrida. O estímulo de metrologia de USD 15 bilhões da China continental sob seu Fundo Nacional de CI catalisa a construção doméstica de interferômetros, embora a resolução de ponta ainda fique atrás dos incumbentes. O esquema PLI de eletrônicos da Índia exige laboratórios com certificação ISO 17025, impulsionando a demanda por perfilômetros em Bengaluru e Pune.

A América do Norte representou aproximadamente 28% da demanda de 2025, apoiada pela Lei CHIPS dos EUA de USD 52 bilhões e pelas cadeias de suprimentos aeroespaciais Boeing-Airbus. Intel, Micron e GlobalFoundries planejam abrir fábricas até 2027, com conjuntos de perfilômetros em linha para garantir o rendimento e ancorar o crescimento de médio prazo. O polo aeroespacial de Quebec, no Canadá, prefere perfilômetros portáteis para inspeção em asa, enquanto o boom de transmissões para veículos elétricos no México impulsiona as compras entre os fornecedores de Nível 1.

A Europa detinha aproximadamente 25% das vendas de 2025, com a Alemanha investindo EUR 10 bilhões (USD 11,3 bilhões) em linhas de veículos elétricos que especificam textura areal de eletrodos de bateria, o cluster aeroespacial da França aplicando auditorias de superfície NADCAP e a Lei de Chips da UE canalizando EUR 43 bilhões (USD 48,6 bilhões) para fábricas de semicondutores ricas em metrologia. Padrões fragmentados — DIN EN ISO 21920, AMS2700, SEMI M59 — complicam as aquisições pan-europeias, mas os testes de aceitação óptica ISO 10360 finalizados em 2024 agora fornecem trilhas de verificação comuns, auxiliando a adoção continental.

Cenário Competitivo

Os cinco principais fornecedores — Bruker, KLA, Keyence, Hexagon e AMETEK — controlam aproximadamente 45-50% do mercado de perfilômetros, indicando uma estrutura de mercado moderadamente concentrada. A aquisição da FARO pela AMETEK em julho de 2025 por USD 920 milhões combinou MMCs portáteis com perfilometria óptica, possibilitando soluções abrangentes de inspeção de peças grandes. Da mesma forma, a aquisição da NanoFocus pela Mahr em dezembro de 2025 reuniu as modalidades confocal e de variação de foco sob uma interface unificada, reduzindo os requisitos de treinamento dos clientes. Além disso, a compra da Lyncée Tec pela Park Systems em janeiro de 2025 integrou a holografia digital com AFM, criando capacidades híbridas de mapeamento de nanotopografia.

Fornecedores emergentes da China e da Coreia do Sul estão perturbando o mercado ao oferecer perfilômetros com preços competitivos, incluindo modelos de bancada com preços abaixo de USD 50.000 equipados com software de código aberto. Em resposta, os players estabelecidos estão adotando estratégias como a segmentação de suas linhas de produtos, o desagrupamento de software e a incorporação de recursos avançados, como classificadores de defeitos baseados em IA e conectores OPC UA. As parcerias estratégicas também estão se tornando uma abordagem fundamental, como visto em colaborações como Hexagon-Prosper e Mitutoyo-DMG MORI, que integram perfilômetros em máquinas CNC. Essas alianças não apenas aumentam a fidelização ao ecossistema, mas também ajudam os incumbentes a proteger suas margens de lucro.

Além disso, a acreditação ISO 10360 emergiu como um referencial crítico, favorecendo fornecedores com laboratórios certificados e criando barreiras para novos entrantes. Esse padrão regulatório está moldando o cenário competitivo ao garantir qualidade e confiabilidade, que são cada vez mais importantes para os clientes. Como resultado, o mercado de perfilômetros está entrando em uma nova fase de concorrência, onde os avanços tecnológicos, as colaborações estratégicas e a conformidade com os padrões do setor estão impulsionando a diferenciação e influenciando a dinâmica do mercado.

Líderes do Setor de Perfilômetros

Bruker Corporation

KLA Corporation

Keyence Corporation

AMETEK Inc.

Hexagon AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: ZEISS e Verus Metrology conectaram scanners de projeção de franjas com mesas de rotação automatizadas, reduzindo o tempo de varredura de pás de turbinas em 70%.

- Março de 2026: Mitutoyo e DMG MORI incorporaram perfilômetros em linha em centros de cinco eixos, aumentando a vida útil das ferramentas em 25%.

- Março de 2026: FARO e InnovMetric integraram scanners CREAFORM ao PolyWorks para automação de aprovação/reprovação, reduzindo o tempo de inspeção em 40%.

- Março de 2026: Advanced Spectral Technology lançou o sistema de metrologia de lâminas Zentura, com capacidade de processar até 60 lâminas por hora.

Escopo do Relatório Global do Mercado de Perfilômetros

O Mercado de Perfilômetros representa o segmento industrial global dedicado a instrumentos e tecnologias projetados para a medição e análise precisas de perfis de superfície, rugosidade e texturas de materiais. Os perfilômetros, disponíveis como dispositivos ópticos baseados em contato ou sem contato, são amplamente utilizados em setores como fabricação de semicondutores, automotivo, aeroespacial, dispositivos médicos e pesquisa de materiais. Esses instrumentos desempenham um papel crítico para garantir o controle de qualidade, a confiabilidade do produto e a conformidade com os rigorosos padrões do setor.

O Relatório do Mercado de Perfilômetros é Segmentado por Tecnologia (Perfilômetros de Estilete de Contato, Perfilômetros de Interferometria de Luz Branca, Perfilômetros de Varredura a Laser Confocal e Perfilômetros Confocais Cromáticos e de Projeção de Franjas), Dimensão de Medição (Perfilometria 2D e Perfilometria Areal 3D), Fator de Forma (Sistemas de Bancada/Laboratório, Sistemas Integrados/Em Máquina e Sistemas Portáteis/Manuais), Indústria de Uso Final (Semicondutores e Eletrônicos, Automotivo, Aeroespacial e Defesa, Saúde, Manufatura e Energia e Potência) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Perfilômetros de Estilete de Contato |

| Perfilômetros de Interferometria de Luz Branca |

| Perfilômetros de Varredura a Laser Confocal |

| Perfilômetros Confocais Cromáticos e de Projeção de Franjas |

| Perfilometria 2D |

| Perfilometria Areal 3D |

| Sistemas de Bancada/Laboratório |

| Sistemas Integrados/Em Máquina |

| Sistemas Portáteis/Manuais |

| Semicondutores e Eletrônicos |

| Automotivo |

| Aeroespacial e Defesa |

| Saúde |

| Manufatura |

| Energia e Potência |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tecnologia | Perfilômetros de Estilete de Contato | |

| Perfilômetros de Interferometria de Luz Branca | ||

| Perfilômetros de Varredura a Laser Confocal | ||

| Perfilômetros Confocais Cromáticos e de Projeção de Franjas | ||

| Por Dimensão de Medição | Perfilometria 2D | |

| Perfilometria Areal 3D | ||

| Por Fator de Forma | Sistemas de Bancada/Laboratório | |

| Sistemas Integrados/Em Máquina | ||

| Sistemas Portáteis/Manuais | ||

| Por Indústria de Uso Final | Semicondutores e Eletrônicos | |

| Automotivo | ||

| Aeroespacial e Defesa | ||

| Saúde | ||

| Manufatura | ||

| Energia e Potência | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de perfilômetros até 2031?

O mercado de perfilômetros deve atingir USD 686,49 milhões até 2031, avançando a um CAGR de 4,52% durante 2026-2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os sistemas confocais cromáticos e de projeção de franjas devem registrar o maior crescimento a um CAGR de 5,23% até 2031, impulsionados pela demanda por inspeção em linha de alta velocidade.

Qual setor contribuirá com a demanda incremental mais rápida?

As aplicações na área de saúde, particularmente implantes ortopédicos e inspeção de stents, devem crescer a um CAGR de 5,29%, o mais rápido entre as indústrias de uso final.

Por que a Ásia-Pacífico é o maior mercado regional?

A Ásia-Pacífico representa uma participação de mercado de 37,53%, apoiada por investimentos em fundições em larga escala em Taiwan, Coreia do Sul e China, juntamente com incentivos de metrologia apoiados pelo governo.

Como os fornecedores estão mantendo a competitividade?

Os fornecedores estão se concentrando em aquisições, integração multissensor, classificação de superfícies habilitada por IA e parcerias que incorporam perfilômetros diretamente em equipamentos CNC e CMP.

Qual é uma barreira fundamental para uma adoção mais ampla?

O alto custo inicial dos sistemas ópticos 3D avançados (frequentemente acima de USD 300.000) limita a adoção entre pequenas e médias empresas, apesar do surgimento de modelos de arrendamento.

Página atualizada pela última vez em: