Tamanho e Participação do Mercado de Analisadores de Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

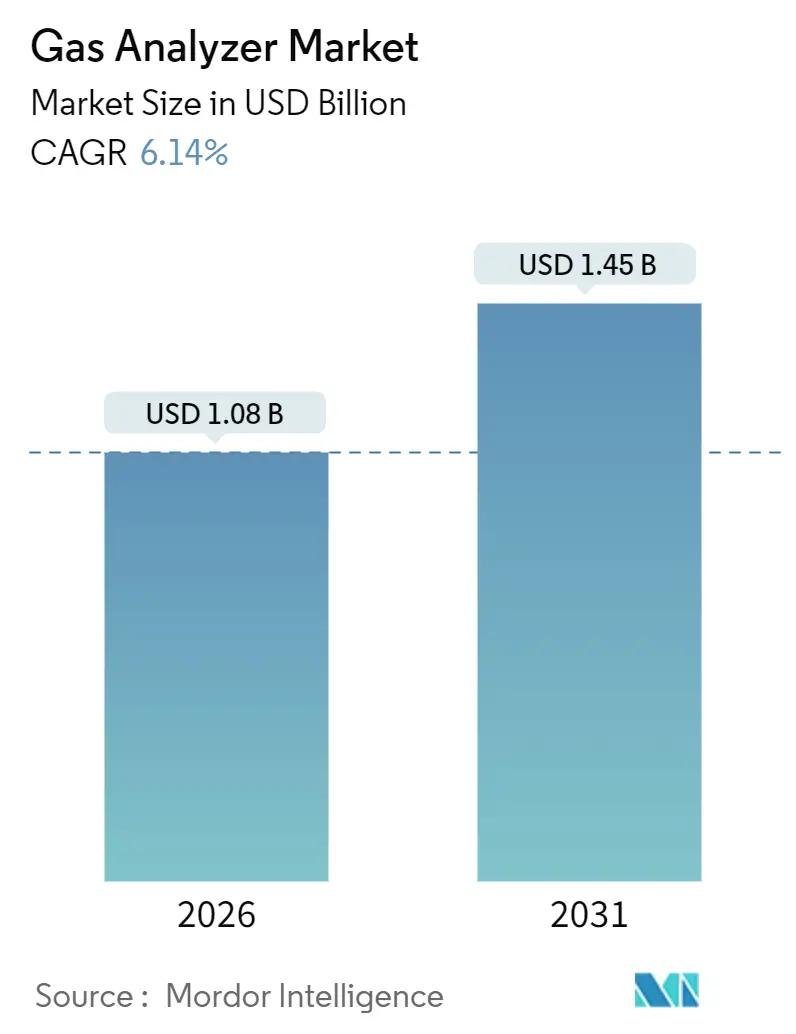

| Tamanho do Mercado (2026) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Analisadores de Gás pela Mordor Intelligence

O tamanho do mercado de analisadores de gás é de USD 1,08 bilhão em 2026 e está projetado para atingir USD 1,45 bilhão em 2031, refletindo um CAGR de 6,14%. O monitoramento contínuo e rico em dados deslocou as verificações pontuais periódicas, uma vez que os reguladores nos Estados Unidos, na União Europeia e na China agora exigem visibilidade de emissões em nível horário ou até mesmo em nível de minuto. Os analisadores fixos dominam a base instalada atual, mas os instrumentos portáteis de múltiplos gases estão avançando rapidamente, à medida que as paradas petroquímicas, os protocolos de espaço confinado e as auditorias de terceiros demandam dispositivos leves e intrinsecamente seguros. A espectroscopia de absorção por laser de diodo sintonizável (TDLAS) está erodindo a liderança do infravermelho não dispersivo (NDIR), pois os operadores valorizam a medição in-situ, a deriva zero e a tolerância à umidade, especialmente para o deslizamento de amônia e gases de combustão com alto teor de umidade. A demanda é mais forte no setor de petróleo e gás, mas a fabricação farmacêutica agora supera todos os demais segmentos verticais graças aos testes de liberação em tempo real e às regras de bioprocessamento contínuo da Agência de Alimentos e Medicamentos dos Estados Unidos. Regionalmente, a América do Norte ainda detém a maior participação do mercado de analisadores de gás, enquanto a Ásia-Pacífico registra o crescimento mais rápido, uma vez que Índia, Vietnã e Indonésia comissionam ativos de carvão e cimento que carregam requisitos obrigatórios de monitoramento de gases de exaustão.

Principais Conclusões do Relatório

- Por tipo de produto, os analisadores fixos detinham 65,18% da participação do mercado de analisadores de gás em 2025, enquanto as unidades portáteis têm previsão de registrar um CAGR de 7,20% até 2031.

- Por tecnologia, o NDIR liderou com 38,29% de participação do tamanho do mercado de analisadores de gás em 2025; o TDLAS está projetado para se expandir a um CAGR de 7,10% entre 2026 e 2031.

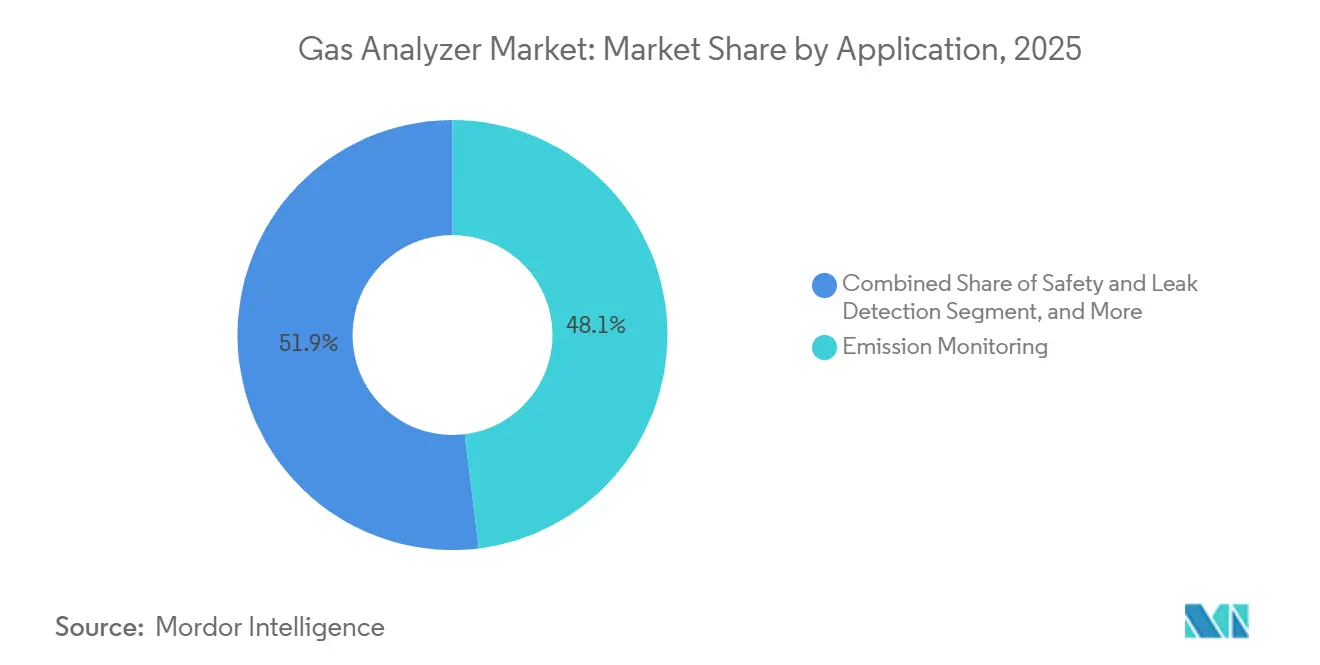

- Por aplicação, o monitoramento de emissões representou 48,06% do tamanho do mercado de analisadores de gás em 2025, enquanto a segurança e a detecção de vazamentos são o segmento de crescimento mais rápido, com um CAGR de 6,86% até 2031.

- Por usuário final, o setor de petróleo e gás comandou 34,48% da participação do mercado de analisadores de gás em 2025, mas a fabricação farmacêutica apresenta a maior perspectiva de CAGR de 6,99%.

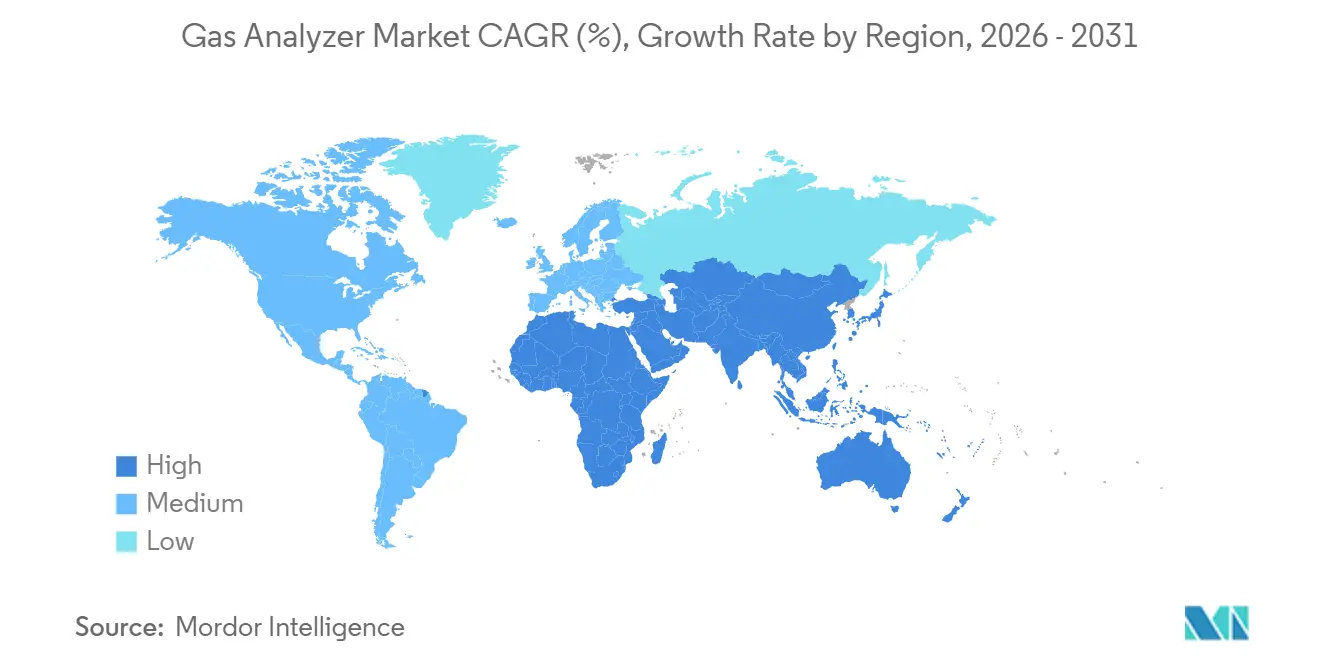

- Por geografia, a América do Norte capturou 32,03% da receita em 2025; a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 6,40% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Analisadores de Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Globais Rigorosas de Emissões | +1.80% | Global, com pico de aplicação na UE, América do Norte e China | Médio prazo (2 a 4 anos) |

| Digitalização Industrial Impulsionando o Monitoramento em Tempo Real | +1.50% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤2 anos) |

| Rápida Miniaturização de Pacotes de Sensores | +0.90% | Global, com adoção antecipada no segmento portátil da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão dos Sistemas de Monitoramento Contínuo de Emissões (CEMS) | +1.20% | Núcleo da Ásia-Pacífico, com expansão para Oriente Médio e África | Longo prazo (≥4 anos) |

| Aumento da Demanda por Analisadores Portáteis de Múltiplos Gases | +0.70% | América do Norte e UE, expandindo para petróleo e gás do Oriente Médio | Curto prazo (≤2 anos) |

| Análise Preditiva de Gás com Edge-AI | +0.60% | Implantações piloto na América do Norte e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Rigorosas de Emissões

Regras mais rígidas acrescentam o maior impulso isolado ao crescimento. A atualização de 2024 do Método 19 dos EUA agora obriga a correção contínua de oxigênio para o dióxido de enxofre em caldeiras a carvão, forçando as concessionárias a substituir analisadores que não conseguem executar verificações de amplitude automatizadas. A União Europeia reduziu os limites de óxidos de nitrogênio para fornos de cimento a 150 mg/Nm³ e impôs o envio de dados por hora a partir de janeiro de 2025, encerrando efetivamente os livros de registro manuais.[1]União Europeia, "Diretiva de Emissões Industriais," EUR-Lex, eur-lex.europa.eu A China estendeu os limites de emissões ultrabaixas ao setor siderúrgico em 2025, exigindo material particulado abaixo de 10 mg/Nm³ com envios em tempo real para painéis provinciais. A Índia também exigiu monitores contínuos em usinas de energia com potência ≥ 50 MW em 2025, acelerando os atrasos em reformas em Gujarat e Maharashtra.[2]Ministério da Ecologia e Meio Ambiente, "Política de Emissões Ultrabaixas," Governo da China, mee.gov.cn Em conjunto, essas regras comprimem os ciclos de aquisição e favorecem plataformas multiparamétricas que consolidam medições de dióxido de enxofre, óxidos de nitrogênio, monóxido de carbono e material particulado em um único gabinete.

Digitalização Industrial Impulsionando o Monitoramento em Tempo Real

As plantas agora combinam analisadores com gateways de Internet das Coisas Industrial (IIoT), acrescentando aproximadamente 1,5 ponto percentual ao crescimento. A Emerson divulgou que 38% dos pedidos de analisadores em 2025 foram despachados com módulos de borda OPC UA ou MQTT para historiadores em nuvem.[3]Emerson Electric, "Orientação de Custo de CEMS Extrativo," emerson.com A Siemens lançou o Sitrans CV com inferência TensorFlow no dispositivo, que sinaliza o entupimento da coluna cromatográfica e aciona a recalibração automática. As linhas farmacêuticas tornaram-se adotantes iniciais porque a orientação da Agência de Alimentos e Medicamentos dos EUA sobre testes de liberação em tempo real exige controle em malha fechada de oxigênio e dióxido de carbono em biorreatores. Padrões como o ISA-TR108.00.01 agora definem perfis de cibersegurança para dispositivos de campo, levando os compradores a priorizar a capacidade de atualização de firmware pelo ar. Os diagnósticos preditivos reduzem o tempo de inatividade; a ABB relatou uma redução de 22% no tempo médio de reparo de sua série AZ30 após incorporar algoritmos de previsão de deriva.

Rápida Miniaturização de Pacotes de Sensores

Sensores menores e mais leves contribuem com um incremento de 0,9% no CAGR, à medida que as equipes de campo demandam instrumentos fáceis de transportar. O BW Ultra da Honeywell integra TDLAS para metano, sulfeto de hidrogênio eletroquímico e monóxido de carbono em um corpo de 300 gramas com classificação Zona 0, lançado em 2025. A Dräger patenteou uma célula fotoacústica de 15 mm que detecta amônia a 0,5 ppm em 10 segundos, possibilitando dispositivos vestíveis para funcionários de estações de tratamento de águas residuais. O TDLS8200 OpreX da Yokogawa utiliza uma sonda de 25 mm que se encaixa em conexões existentes de 1 polegada, reduzindo a mão de obra de instalação em 40%. A autonomia da bateria também acompanha esse avanço, com o portfólio 2025 da Teledyne registrando 48 horas com uma única carga, o dobro da linha de base de 2023.

Expansão dos Sistemas de Monitoramento Contínuo de Emissões (CEMS)

A implantação de CEMS acrescenta 1,2 ponto percentual ao crescimento, concentrada na geração de energia a carvão na Ásia e nos petroquímicos do Oriente Médio. A China orçou CNY 12 bilhões (USD 1,65 bilhão) em 2024 para conectar todas as usinas termelétricas acima de 100 MW até 2026. A Índia elaborou regras de CEMS para cimenteiras com capacidade superior a 1 milhão de toneladas por ano em 2025, abrangendo cerca de 180 instalações em todo o país. A lei da Arábia Saudita de maio de 2025 agora exige monitoramento em tempo real de compostos orgânicos voláteis em parques de tanques, gerando demanda por detectores de ionização de chama. Os CEMS turnkey favorecem os fornecedores estabelecidos, mas abrem nichos para lasers in-situ que eliminam o manuseio extrativo de amostras e prolongam os ciclos de manutenção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Instrumentação e Calibração | -0.80% | Global, agudo em mercados emergentes sensíveis a custos | Curto prazo (≤2 anos) |

| Escassez de Mão de Obra Qualificada para Manutenção no Local | -0.50% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Deriva de Sensor e Interferência entre Gases | -0.40% | Global, particularmente em matrizes complexas de gases de combustão | Médio prazo (2 a 4 anos) |

| Riscos de Cibersegurança em Analisadores de Gás Conectados | -0.30% | Implantações de IIoT na América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instrumentação e Calibração

Um CEMS extrativo completo pode custar entre USD 80.000 e USD 150.000 por chaminé, com insumos recorrentes de calibração acrescentando entre USD 12.000 e USD 18.000 anualmente. Operadores com orçamento limitado, especialmente em mercados emergentes, frequentemente adiam projetos até que os reguladores emitam avisos de fechamento, como fez o conselho da Índia para 1.200 caldeiras em 2024. Modelos de arrendamento existem; a Endress+Hauser pilotou assinaturas na Alemanha em 2024, mas a adesão permanece limitada a grandes concessionárias.

Escassez de Mão de Obra Qualificada para Manutenção no Local

A Sociedade Internacional de Automação constatou que 43% das empresas associadas tiveram dificuldades para contratar técnicos de analisadores em 2025, em comparação com 31% em 2022. Tarefas como verificações de linearidade multiponto ou substituição de células eletroquímicas exigem meses de treinamento prático e frequentemente ocorrem em plataformas offshore ou minas remotas, dificultando os canais de captação de talentos. O serviço Sitrans Connect da Siemens permite que especialistas de fábrica orientem funcionários locais por meio de headsets de realidade aumentada, reduzindo as chamadas de serviço em 35%. No entanto, o trabalho prático essencial de purga de linhas aquecidas ou substituição de sondas de zircônia não pode ser feito remotamente, de modo que a lacuna persiste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Portabilidade Ganha Espaço nas Auditorias de Campo

Os sistemas fixos representaram 65,18% da receita de 2025 porque as regulamentações exigem dados contínuos de chaminé e as plantas valorizam as linhas de amostragem multiplexadas que alimentam um único gabinete. Os instrumentos portáteis, no entanto, crescerão 7,20% ao ano até 2031, à medida que o mercado de analisadores de gás adota as regras de entrada em espaço confinado e as auditorias de emissões por terceiros. A norma de espaço confinado dos EUA de 2024 obriga o monitoramento em tempo real de quatro gases durante a entrada em tanques, levando as concessionárias municipais a substituir medidores de gás único por portáteis de múltiplos gases. As unidades TDLAS portáteis agora alcançam detecção subppm de amônia e cloreto de hidrogênio, mantendo a classificação Zona 0, permitindo que inspetores verifiquem vazamentos sem instalar infraestrutura fixa.

As estratégias de aquisição refletem essa mudança. Os operadores tratam cada vez mais os dispositivos portáteis como ferramentas primárias para levantamentos episódicos, enquanto programam as reformas de sistemas fixos para paralisações mais longas. As frotas de aluguel cresceram, dando a refinarias menores acesso a analisadores de alto nível sem desembolso total de capital. À medida que as atualizações de firmware adicionam sincronização em nuvem, os dispositivos portáteis alimentam os mesmos historiadores que os sistemas fixos, permitindo que os gerentes reconciliem leituras pontuais com fluxos contínuos e fechem lacunas de conformidade mais rapidamente.

Por Tecnologia: TDLAS Desafia a Predominância do NDIR

O NDIR detinha 38,29% de participação do mercado de analisadores de gás em 2025, historicamente entrincheirado no monitoramento de dióxido de carbono, metano e hidrocarbonetos. O TDLAS, porém, se expandirá 7,10% ao ano até 2031, à medida que os usuários finais priorizam a confiabilidade in-situ e a imunidade à interferência entre gases. A Yokogawa relatou que os pedidos de TDLAS para deslizamento de amônia dobraram ano a ano quando os operadores perceberam que o desempenho livre de deriva poderia reduzir o tempo de inatividade sob limites rígidos de óxidos de nitrogênio. As células eletroquímicas ainda dominam as funções de segurança portátil porque são baratas e compactas, mas a vida útil do sensor de seis a doze meses e a sensibilidade à temperatura limitam o apelo para uso contínuo.

Os analisadores paramagnéticos mantêm um nicho em linhas de oxigênio de alta pureza que atendem a gases medicinais e fábricas de semicondutores, enquanto as sondas de zircônia permanecem como instrumentos de controle de combustão acima de 700 °C. Lasers fotoacústicos e de cascata quântica estão emergindo em níveis de sensibilidade de partes por bilhão, embora seus altos custos confinem a adoção a laboratórios de pesquisa e suítes farmacêuticas de alto valor. Se os reguladores codificarem o TDLAS como método de referência para processos com alto teor de umidade, sua ascensão poderá se tornar ainda mais acentuada.

Por Aplicação: Segurança e Detecção de Vazamentos se Aceleram

O monitoramento de emissões absorveu 48,06% das implantações em 2025, mas a segurança e a detecção de vazamentos crescerão a um CAGR de 6,86% até 2031, à medida que os perigos de metano, sulfeto de hidrogênio e hidrogênio aumentam. O programa de redução de metano dos EUA de 2024 exige levantamentos trimestrais de vazamentos em poços, impulsionando a demanda por analisadores do Método 21 e imageadores ópticos de gás. A ISO 26142 exige detecção contínua de hidrogênio a 0,1 vol% em estações de abastecimento, levando os fornecedores a adotar sensores eletroquímicos ou de condutividade térmica que superam as esferas catalíticas.

A otimização de processos permanece secundária, porém estável; os circuitos de oxigênio dissolvido e dióxido de carbono na aeração de águas residuais e na fermentação em cervejarias impulsionam vendas unitárias incrementais. Os casos de uso ambiental e de pesquisa, como torres de fluxo de gases de efeito estufa que empregam espectroscopia de absorção por cavidade ressonante, representam uma fatia pequena, mas lucrativa, porque os laboratórios valorizam a precisão, não o custo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Usuário Final: Farmacêutico Supera Petróleo e Gás

O setor de petróleo e gás representou 34,48% da demanda de 2025, ancorado pelas regras de gás de tocha e pelos mandatos de segurança offshore. A fabricação farmacêutica, no entanto, registra uma perspectiva de CAGR de 6,99%, à medida que os reguladores adotam a tecnologia analítica de processo em tempo real. A orientação da Agência de Alimentos e Medicamentos dos EUA para medicamentos estéreis agora exige controle em malha fechada de oxigênio e dióxido de carbono dentro de biorreatores, transformando a análise de gás de verificação de qualidade em variável de controle em tempo real. As plantas químicas continuam adquirindo sistemas extrativos multiponto para controle de compostos orgânicos voláteis, mas as concessionárias de água adicionam cada vez mais analisadores de oxigênio dissolvido para obter créditos Energy Star por aeração energeticamente eficiente.

As linhas de alimentos e bebidas especificam dióxido de carbono NDIR e sondas de oxigênio de zircônia para embalagens em atmosfera modificada e controle de fornos, enquanto as concessionárias reformam caldeiras a carvão com CEMS antes dos cronogramas de desativação das plantas. A diversificação vertical amplia o conjunto de fornecedores à medida que especialistas em bioprocesso e veteranos em controle de combustão convergem.

Por Método de Instalação: Sistemas Extrativos Mantêm a Maioria

As plataformas extrativas dominam porque um único gabinete pode abrigar múltiplas células, atendendo às demandas de múltiplos gases dos reguladores a partir de uma linha aquecida. Os lasers in-situ, porém, vencem quando a alta umidade ou a carga de partículas entope os filtros. A Siemens afirmou que os pedidos in-situ para fornos de cimento saltaram 28% ano a ano após o lançamento de sua linha TDLAS de sonda de 25 mm em 2025. O extrativo permanece crucial para o processamento de gás natural, salas limpas farmacêuticas e qualquer aplicação que necessite de remoção precisa de vapor d'água antes da medição.

Os reguladores agora reconhecem as compensações. A Especificação de Desempenho 18 relaxou os limites de precisão relativa para óxidos de nitrogênio in-situ em 2025, refletindo menores encargos de manutenção. Essa flexibilidade puxará a participação in-situ para cima onde a economia de tempo de atividade supera o prêmio de precisão, especialmente em usinas de energia da Ásia-Pacífico que operam com quadros de pessoal reduzidos.

Análise Geográfica

A América do Norte gerou 32,03% da receita de 2025, apoiada por clusters densos de refinarias, adoção antecipada de IIoT e regras rigorosas de monitoramento contínuo. As atualizadas Normas de Desempenho para Novas Fontes dos EUA estreitam os limites de dióxido de enxofre e óxidos de nitrogênio para concessionárias de carvão e exigem testes trimestrais de precisão relativa, levando muitas plantas a substituir analisadores extrativos dos anos 1990 por sondas in-situ. O Canadá estendeu seu Sistema de Precificação Baseado em Produção aos processadores de gás natural em 2025, levando detectores de metano infravermelho às estações de compressão de Alberta. O México adotou relatórios de emissões em tempo real para refinarias em março de 2025, ancorando a demanda de reforma em Hidalgo e Guanajuato.

A Ásia-Pacífico está prevista para crescer 6,40% ao ano até 2031, o mais rápido de qualquer região. As regras de emissões ultrabaixas da China agora cobrem cimento e vidro, exigindo tetos de material particulado de 10 mg/Nm³ e feeds de dados ao vivo em todo o âmbito provincial. O mandato indiano de ≥ 50 MW criou um atraso de reformas em usinas de carvão superior a 100 GW de capacidade. O Japão financia redes de abastecimento de hidrogênio e exige detecção contínua de vazamentos de hidrogênio abaixo de 0,1 vol%, estimulando pedidos de analisadores eletroquímicos e de condutividade térmica. A Coreia do Sul apertou os limites de compostos orgânicos voláteis em parques de tanques petroquímicos, exigindo detectores de ionização de chama subppm com classificação Zona 1.

A Europa detinha aproximadamente 25% de participação em 2025, sob os exigentes cronogramas da Diretiva de Emissões Industriais. A transmissão de dados por hora eliminou os registros manuais, enquanto o programa voluntário de rótulo de carbono da Alemanha incentiva analisadores orientados à eficiência. O Reino Unido agora especifica o monitoramento contínuo de dioxinas por infravermelho de transformada de Fourier de longo caminho em incineração de resíduos, impulsionando sistemas de alto nível acima de USD 200.000 por instalação. O Oriente Médio e a África crescem de forma constante à medida que complexos petroquímicos sauditas e minas sul-africanas adotam o monitoramento contínuo, embora os gastos permaneçam baseados em projetos. A América do Sul é menor, mas está crescendo, com o Brasil exigindo CEMS em fábricas de celulose e a Argentina pilotando a detecção de metano nos campos de xisto de Vaca Muerta.

Panorama regulatório

A regulamentação continua a deslocar a conformidade em matéria de emissões da medição periódica para conjuntos de dados contínuos e auditáveis, tornando mais rigorosos tanto os requisitos de desempenho quanto a garantia de qualidade para os analisadores. Nos Estados Unidos, os requisitos da EPA no 40 CFR 1065 especificam a verificação de faixa e de deriva para analisadores de gases de exaustão, incluindo a verificação de tempo de resposta para analisadores contínuos, e exigem que os gases de calibração sejam rastreáveis ao NIST dentro de tolerâncias definidas. Programas da EPA, como o Protocol Gas Verification Program, reforçam as expectativas de rastreabilidade e verificação para gases de calibração usados em cadeias de medição de nível de conformidade.

Na Europa, o Regulamento (UE) 2024/1789 (emissões de metano) aumenta o esforço de medição sobre a infraestrutura energética por meio de requisitos de detecção e reparo de fugas, além de uma quantificação mais robusta do metano. Requisitos aprimorados de quantificação de emissões de metano se aplicam a partir de 5 de fevereiro de 2026. O regulamento também prevê regras técnicas padronizadas para tecnologias de monitoramento, com a Marcogaz fornecendo orientações de implementação enquanto o trabalho de padronização técnica avança. Juntos, esses marcos regulatórios impulsionam os compradores para sensores mais rápidos e de maior precisão, incluindo instrumentação LDAR focada em metano, e para analisadores e sistemas de dados capazes de suportar verificações de QA prescritas e disciplina de relatórios.

Cenário Competitivo

O mercado de analisadores de gás é moderadamente concentrado. ABB, Honeywell, Emerson, Siemens e Thermo Fisher, juntas, detêm cerca de 45% de participação, deixando espaço para especialistas em imagem de metano a laser, células fotoacústicas e espectroscopia de cascata quântica. Os incumbentes aproveitam a engenharia turnkey, as redes globais de serviços e os protocolos proprietários de calibração para defender as margens, mas os entrantes asiáticos cortam preços em 30 a 40%. A compra, em junho de 2025, de um fornecedor de fotônica de silício pela Honeywell garante capacidade interna de diodo laser para sua linha TDLAS, enquanto a ABB incorporou o TensorFlow Lite em sua plataforma AZ30 para sinalizar a deriva do sensor em tempo real.

Os manuais estratégicos convergem em torno de três temas. Primeiro, os fornecedores integram análises de borda para que as plantas possam diagnosticar anomalias sem latência de nuvem. Segundo, eles localizam a produção por meio de joint ventures na China e na Índia para evitar tarifas e reduzir os prazos de entrega. Terceiro, os portfólios se expandem por meio de aquisições de startups: a Emerson comprou a Quantum Analytics por USD 95 milhões para adicionar capacidade de espectrômetro de laser de cascata quântica, e a Teledyne adquiriu a Gasmet pela tecnologia de infravermelho de transformada de Fourier sem calibração.

Os disruptores emergentes, frequentemente spinouts universitários, miram em imageadores de metano montados em drones que inspecionam dutos a um décimo do custo das equipes terrestres, desafiando a noção de que a análise deve ocorrer em um gabinete. Os players estabelecidos respondem agrupando software de análise, treinamento e logística de gás de calibração em modelos de assinatura que garantem fluxos de receita por vários anos, mesmo com a compressão das margens de hardware.

Líderes do Setor de Analisadores de Gás

ABB Ltd

Honeywell International Inc.

Emerson Electric Co.

Siemens AG

Thermo Fisher Scientific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização impulsionada pela conformidade está criando espaço para plataformas multigás que reduzem o número de analisadores por chaminé ou skid de processo, ao mesmo tempo em que atendem a expectativas mais rigorosas de QA e relatórios. As ações de produtos em 2026 refletem essa direção: a Emerson lançou o analisador de gás contínuo Rosemount QX1000 em fevereiro de 2026, combinando medição de oxigênio paramagnética com espectroscopia de absorção direta por laser em cascata quântica para cobertura multipoluente, incluindo CO, CO2, NO, NO2 e SO2. Essa arquitetura híbrida é adequada para plantas que precisam conciliar controle de emissões, otimização da combustão e conformidade documentada sem manter múltiplos gabinetes de medição independentes.

A implantação em áreas classificadas e o custo total de propriedade continuam sendo os principais critérios de compra em petróleo e gás, petroquímica e monitoramento de parques de tanques. Esse ambiente favorece oportunidades para configurações de analisadores certificados e sem purga, além de modelos de serviço que reduzem a carga de trabalho de especialistas no local. Em julho de 2026, a AMETEK Process Instruments expandiu sua série 993X com invólucros à prova de explosão certificados para ATEX e IECEx Zona 1, o que elimina a necessidade de gás de purga inerte contínuo e simplifica instalações remotas ou com utilidades limitadas. Além das chaminés regulamentadas, as aplicações de semicondutores e gases especiais também exigem verificação de pureza em linha: as normas de segurança de gases industriais do METI do Japão, que exigem detecção redundante de impurezas para o fornecimento de silano pirofórico, reforçam o investimento em métodos de medição de impurezas ultra-traço em tempo real em fábricas e na distribuição de gás em grandes volumes.

Desenvolvimentos recentes do setor

- Junho de 2026: A ABB obteve a certificação CSA para o analisador de gás Fidas24, destinado a aplicações industriais em áreas de risco nos Estados Unidos e no Canadá, estendendo suas certificações além de ATEX e IECEx. A certificação adicional amplia onde o instrumento pode ser especificado em locais classificados na América do Norte e apoia a padronização de compras entre operadores com múltiplos sites.

- Fevereiro de 2026: A Emerson lançou o analisador de gás contínuo Rosemount QX1000, combinando medição de O2 paramagnética com espectroscopia de absorção direta por laser em cascata quântica para CO, CO2, NO, NO2 e SO2. O lançamento reforça a tendência de medição consolidada e multicomponente, que reduz a complexidade dos gabinetes ao mesmo tempo em que apoia casos de uso de conformidade e controle de emissões.

- Maio de 2024: O Regulamento (UE) 2024/1789 sobre emissões de metano foi adotado, estabelecendo um marco para monitoramento mais rigoroso do metano, detecção e reparo de fugas, e padronização de tecnologias de monitoramento em toda a cadeia de valor energética da UE. Essa direção política aumenta a necessidade de quantificação mais precisa do metano e impulsiona os operadores para fluxos de trabalho de LDAR e medição mais avançados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de analisadores de gás abrange instrumentos e sistemas usados para medir, detectar e monitorar continuamente concentrações de gás em ambientes industriais e ambientais, incluindo configurações fixas e portáteis, além dos elementos típicos de amostragem e condicionamento vendidos com o analisador.

Exclusões do escopo: acessórios e serviços que não são vendidos como parte do sistema do analisador são excluídos, assim como sensores ou detectores independentes sem funcionalidade de analisador.

Visão geral da segmentação

- Por Tipo de Produto

- Fixo

- Portátil

- Por Tecnologia

- Eletroquímica

- Paramagnética

- Zircônia

- Infravermelho Não Dispersivo

- Laser de Diodo Sintonizável (TDLAS)

- Por Aplicação

- Monitoramento de Emissões

- Segurança e Detecção de Vazamentos

- Otimização de Processos

- Ambiental e Pesquisa

- Por Vertical de Usuário Final

- Petróleo e Gás

- Químico e Petroquímico

- Água e Águas Residuais

- Farmacêutico

- Energia e Utilidades

- Alimentos e Bebidas

- Por Método de Instalação

- In-Situ

- Extrativo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental construiu o mapa de demanda inicial e nos ajudou a estabelecer os parâmetros corretos para o modelo antes que verificações primárias fossem adicionadas. Usamos fontes públicas como a Agência de Proteção Ambiental dos EUA (programas de emissões atmosféricas e monitoramento), a Agência Europeia do Ambiente, a Agência Internacional de Energia (matriz energética e de combustíveis) e a Administração de Informações de Energia dos EUA (estatísticas de refino e energia) para relacionar a provável intensidade de monitoramento com a atividade de uso final.

Também consultamos fontes como o UN Comtrade para fluxos comerciais das categorias relevantes de instrumentos, bancos de dados de patentes selecionados para entender a atividade de design de sensores e analisadores, e registros de empresas e apresentações a investidores para extrair divulgações de receita e linguagem de mix de negócios, quando disponíveis. Uma assinatura paga que abrange dados financeiros e notícias de empresas foi usada seletivamente para agilizar a triagem de declarações públicas, contratos e anúncios de grandes instalações. As fontes citadas aqui são ilustrativas, e muitos outros documentos públicos também foram usados para coleta de dados, verificação cruzada e esclarecimento de lacunas.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para validar qual parcela das necessidades de monitoramento se converte em gastos com analisadores, e para testar rigorosamente premissas de preços e substituição que são difíceis de observar em dados públicos. Conversamos com um conjunto equilibrado de fabricantes, parceiros de canal, integradores e usuários finais em toda a APAC, EMEA e Américas, e novos contatos foram feitos quando os sinais da pesquisa documental e os resultados do modelo não coincidiam.

Os dados dessas discussões foram usados para alinhar o modelo com os ciclos de compra comuns, os casos de uso típicos (monitoramento de chaminés, segurança de processos e monitoramento ambiental) e as diferenças entre sistemas portáteis e instalados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 15% | APAC: 44% |

| Nível médio: 58% | Líderes funcionais/de unidade: 30% | EMEA: 29% |

| Participantes menores: 17% | Gerentes: 55% | Américas: 27% |

Dimensionamento e previsão de mercado

O mercado foi dimensionado usando uma construção top-down, na qual a atividade industrial e as necessidades de monitoramento impulsionadas pela conformidade foram reconstruídas por meio dos principais grupos de uso final, e então convertidas em demanda de analisadores usando premissas de adoção e substituição. Como as estatísticas públicas raramente indicam quantos analisadores estão instalados, a conversão baseia-se em sinais mensuráveis, como adições de capacidade de energia e refino, intensidade de conformidade com emissões, indicadores de penetração de CEMS, o ritmo de expansão industrial e as tendências de importação e exportação de instrumentos da classe de analisadores.

Esses totais foram então corroborados com aproximações bottom-up seletivas, incluindo preços médios de venda amostrados por tipo de analisador, verificações de canal sobre cotações típicas de sistemas, e uma verificação de realidade usando indícios públicos de receita de linhas de produtos relevantes. Quando surgiam lacunas, como uma divisão pouco clara entre unidades portáteis e sistemas instalados em determinados países, usamos participações proxy conservadoras validadas por meio de entrevistas, ajustando-as somente após os números se alinharem com a atividade observada em projetos.

Para a previsão, foi utilizada a análise de cenários, pois a demanda pode se mover rapidamente quando os ciclos de aplicação ambiental ou de investimento em energia mudam. Os principais impulsionadores foram projetados usando uma combinação de perspectivas publicadas e consenso de especialistas, e então traduzidos em trajetórias de volume e preço usando premissas normalizadas sobre ciclos de substituição e progressão de preços.

Validação de dados e ciclo de atualização

Verificações foram realizadas em vários pontos para que os números finais permanecessem consistentes com sinais do mundo real. Os resultados foram comparados com indicadores independentes, como movimento da produção industrial, direção dos gastos com controle de emissões, movimento comercial das categorias de instrumentos e expansões notáveis de plantas, e então as variações foram investigadas antes da aprovação final.

Se uma premissa mudasse materialmente, como uma oscilação abrupta no cronograma de projetos de energia ou uma atualização regulatória que afetasse o monitoramento contínuo, recontatamos as fontes para confirmar o impacto e evitar carregar dados antigos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos importantes geram uma mudança significativa. Antes da entrega, uma revisão final por analistas é concluída para que os clientes recebam uma visão atualizada.

Comparação do tamanho de mercado de analisadores de gás da Mordor Intelligence com outras estimativas publicadas

Diferentes tamanhos de mercado publicados para analisadores de gás podem parecer muito distantes entre si, mesmo quando tratam de casos de uso semelhantes, porque o conjunto de produtos considerado e as premissas de tempo nem sempre são as mesmas. As diferenças geralmente decorrem de saber se categorias adjacentes são incluídas, como o valor dos sistemas instalados é tratado e como moeda e inflação são tratadas entre regiões.

Sensores de gás e detectores de gás costumam ser agrupados no mesmo conjunto de receita em outras fontes, mas esses itens estão fora do escopo deste relatório da Mordor Intelligence, o que mantém o total vinculado apenas a sistemas de analisadores. As lacunas também surgem do uso de um ano-base anterior seguido de projeção inflacionada, ou da aplicação de crescimento agressivo aos preços sem validar o ciclo de substituição e os fatores de demanda impulsionados pela conformidade por meio de entrevistas.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,08 bilhão de USD (2026) | |

| Consultoria Global A | 4,39 bilhões de USD (2024) | Utiliza uma definição mais ampla que normalmente abrange um conjunto combinado de analisadores mais categorias adjacentes de detecção e sensoriamento de gás, o que eleva o valor além dos sistemas de analisadores isoladamente. O ano e a janela de previsão também diferem, portanto, um simples deslocamento de ano pode exagerar a diferença. |

| Editora do Setor B | 4,46 bilhões de USD (2025) | Provavelmente inclui um conjunto mais amplo de equipamentos e contabiliza mais do valor total de sistemas e serviços sob o mesmo rótulo de mercado, o que altera o que está sendo somado. O ano-base declarado e um horizonte de previsão mais longo também podem elevar os totais se as premissas de crescimento de preços não estiverem ancoradas em padrões de substituição. |

A dispersão na tabela se deve principalmente aos produtos que estão sendo contabilizados e ao ano que está sendo citado. Ao manter a definição restrita a sistemas de analisadores e, então, verificar de forma cruzada a demanda usando atividade de conformidade, adições de capacidade e dados de substituição e preços apoiados em entrevistas, os resultados permanecem rastreáveis e mais fáceis de reproduzir ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de analisadores de gás?

O tamanho do mercado de analisadores de gás é de USD 1,08 bilhão em 2026.

Qual segmento cresce mais rapidamente por aplicação?

Segurança e detecção de vazamentos registra o maior CAGR de 6,86% até 2031.

Por que o TDLAS está ganhando popularidade em relação ao NDIR?

Os operadores preferem o TDLAS porque ele fornece medições in-situ com deriva zero e forte tolerância à umidade, reduzindo a manutenção e o tempo de inatividade.

Qual região adicionará a maior nova demanda até 2031?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 6,40%, o mais rápido de todas as regiões, impulsionado por iniciativas de energia a carvão, cimento e hidrogênio.

Quem são os principais fornecedores neste espaço?

ABB, Honeywell, Emerson, Siemens e Thermo Fisher, coletivamente, detêm cerca de 45% da receita global.

Página atualizada pela última vez em: