Tamanho e Participação do Mercado de Resfriamento Evaporativo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

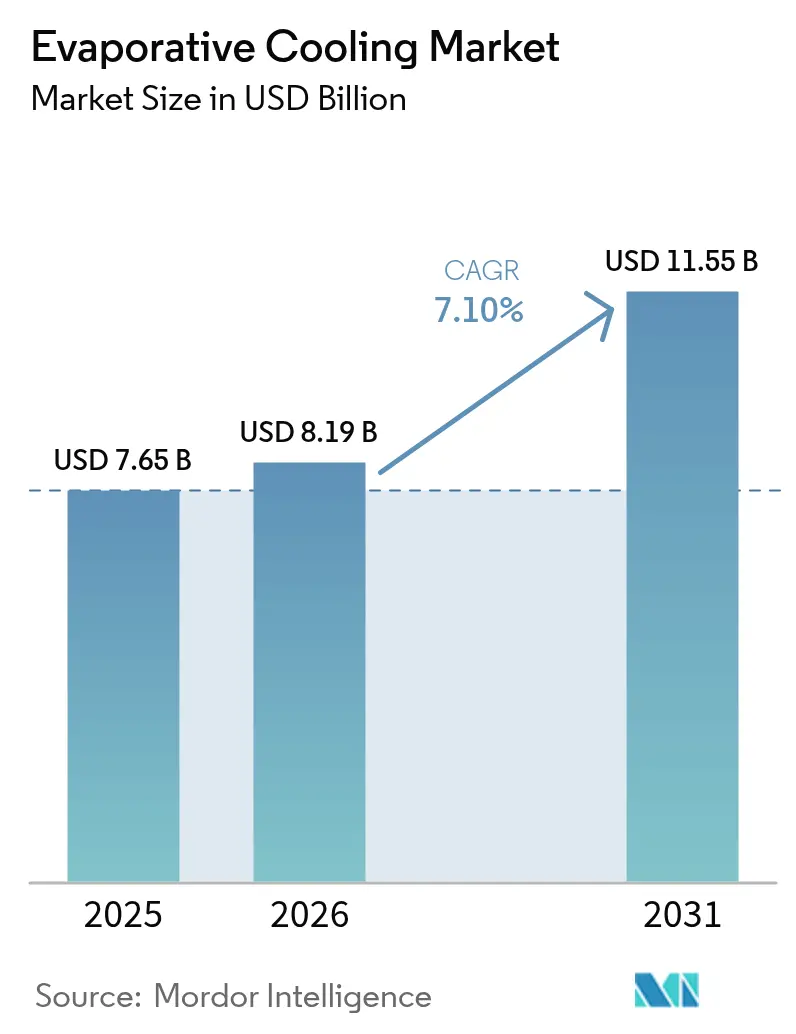

| Tamanho do Mercado (2026) | 8.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

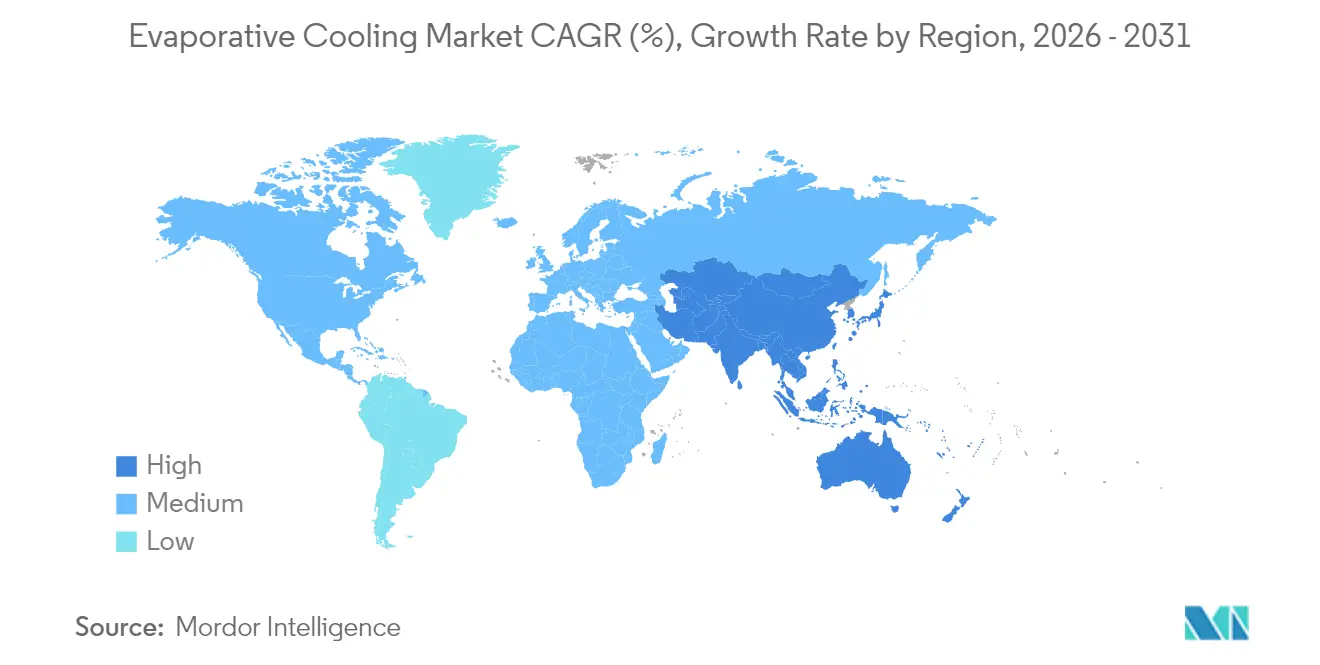

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento Evaporativo por Mordor Intelligence

O tamanho do mercado de resfriamento evaporativo deve crescer de USD 7,65 bilhões em 2025 para USD 8,19 bilhões em 2026 e está previsto para atingir USD 11,55 bilhões até 2031 a um CAGR de 7,10% no período 2026-2031. A crescente demanda por HVAC energeticamente eficiente, a eliminação progressiva agressiva de refrigerantes e os mandatos de sustentabilidade para data centers mantêm o mercado de resfriamento evaporativo firmemente em uma trajetória de crescimento. Os operadores relatam economias elétricas de 30-40% em relação ao resfriamento mecânico, e as concessionárias em estados norte-americanos com escassez hídrica oferecem subsídios que reduzem os períodos de retorno do investimento para dois anos.[1]Comissão de Energia da Califórnia, "Normas de Eficiência Energética em Edificações," energy.ca.gov Os sistemas de dois estágios estão superando as limitações de umidade, enquanto os controles habilitados por IoT desbloqueiam a manutenção preditiva que reduz o tempo de inatividade e o consumo de água. Instalações industriais e agrícolas veem a tecnologia evaporativa como uma ferramenta de resiliência contra o aumento das temperaturas, e unidades de grande capacidade agora resfriam salas de data centers de hiperescala onde as metas de Eficiência de Uso de Energia (PUE) abaixo de 1,1 são o novo padrão.[2]Google Cloud, "Google Cloud Anuncia Novos Compromissos de Sustentabilidade," cloud.google.com

Principais Conclusões do Relatório

- Por aplicação, os edifícios residenciais lideraram com 71,05% da participação do mercado de resfriamento evaporativo em 2025, enquanto os data centers registraram o CAGR mais rápido de 9,05% até 2031.

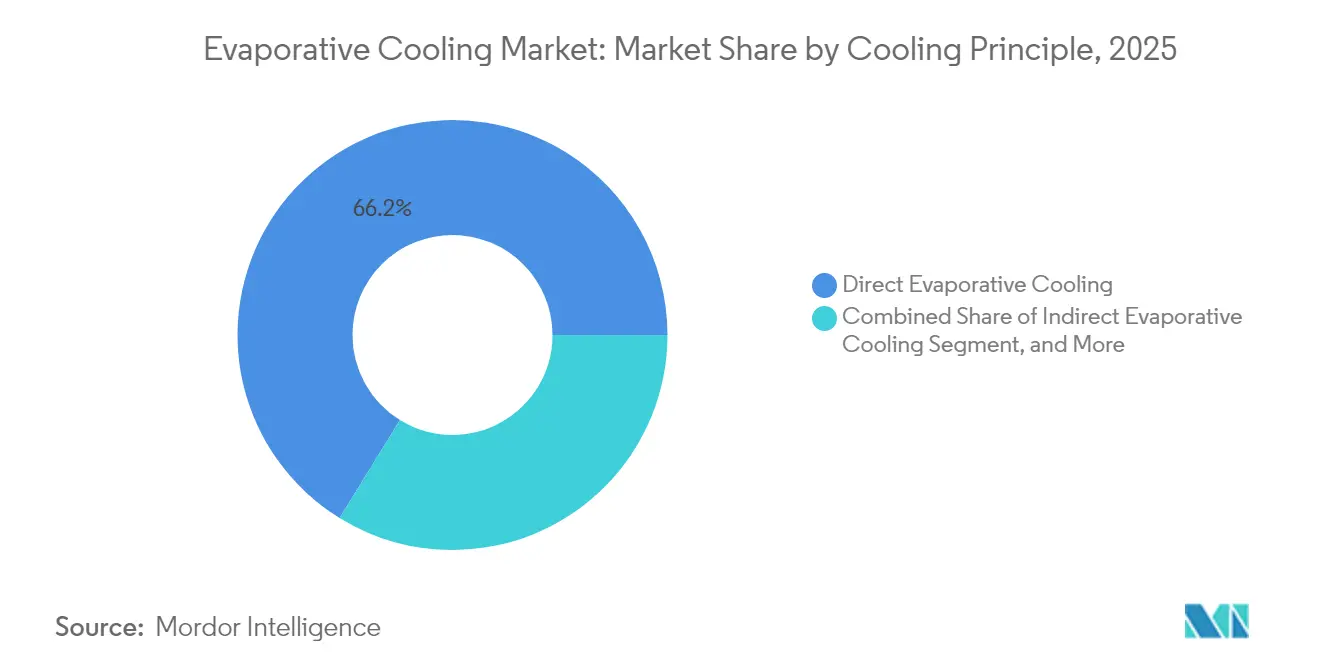

- Por princípio de resfriamento, os sistemas evaporativos diretos detiveram 66,20% da participação de receita em 2025 no mercado de resfriamento evaporativo, enquanto os projetos de dois estágios estão projetados para expandir a um CAGR de 7,72% até 2031.

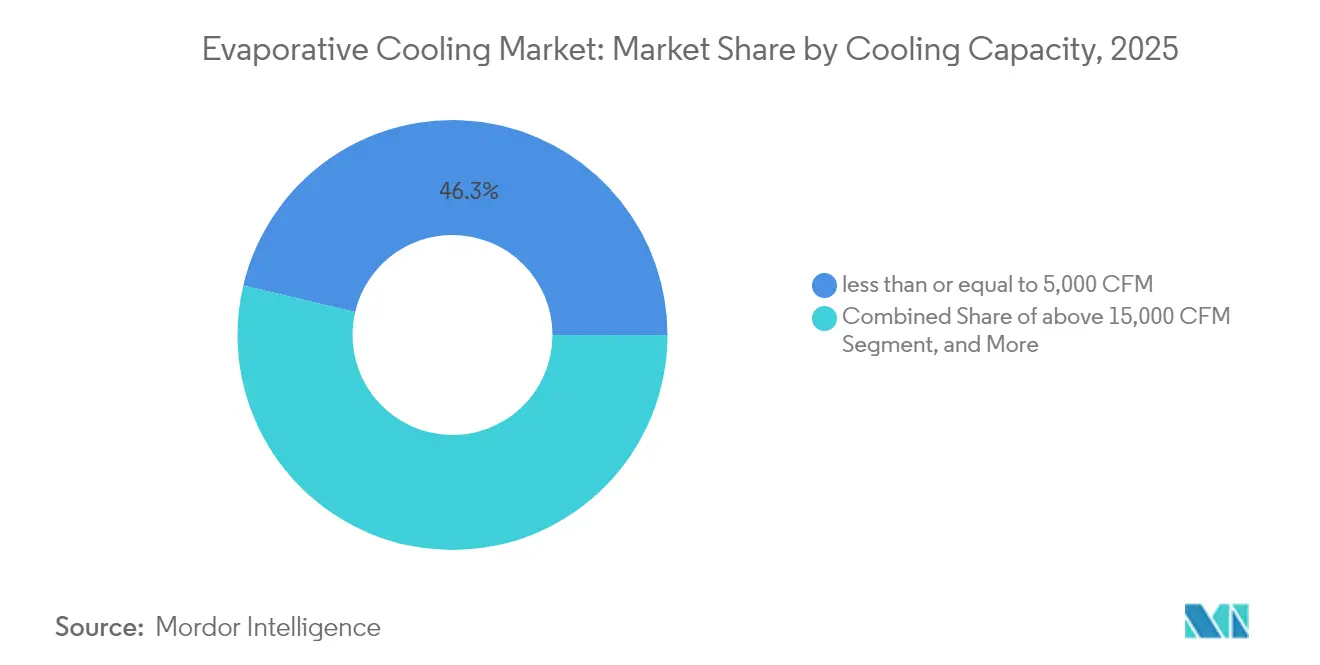

- Por capacidade de resfriamento, as unidades menores ou iguais a 5.000 CFM representaram 46,30% da participação do tamanho do mercado de resfriamento evaporativo em 2025, enquanto os sistemas acima de 15.000 CFM avançam a um CAGR de 8,48%.

- Por componente, as mantas de resfriamento detiveram 34,60% de participação em 2025 no mercado de resfriamento evaporativo, e os sistemas de controle estão definidos para crescer mais rapidamente a um CAGR de 7,12%.

- Por geografia, a América do Norte dominou com uma participação de 38,20% em 2025 no mercado de resfriamento evaporativo, enquanto a Ásia-Pacífico está no caminho para o maior CAGR de 8,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Resfriamento Evaporativo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por soluções de resfriamento econômicas | +1.5% | Global, com concentração em mercados emergentes | Médio prazo (2-4 anos) |

| Adoção em data centers para eficiência energética | +1.8% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Boom da construção em regiões áridas | +1.2% | Oriente Médio, Sudoeste dos EUA, Austrália | Longo prazo (≥ 4 anos) |

| Regulamentações ambientais favorecendo resfriamento de baixo GWP | +0.9% | UE, Califórnia, expandindo globalmente | Médio prazo (2-4 anos) |

| Integração com HVAC solar-híbrido fora da rede | +0.7% | Áreas rurais globalmente, aplicações fora da rede | Longo prazo (≥ 4 anos) |

| Mantas de recaptura de água reduzindo o consumo | +0.4% | Regiões com escassez hídrica globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Relação Custo-Benefício Impulsiona a Adoção Industrial

Plantas industriais em estados secos dos EUA relatam despesas operacionais 60-80% menores do que as de refrigeração mecânica, com recuperação de capital em menos de dois anos à medida que as tarifas de eletricidade sobem. Condições típicas de bulbo úmido abaixo de 26 °C permitem reduções de temperatura do ar de 8-11 °C usando um décimo da energia dos sistemas de água gelada. Granjas avícolas no Texas e no Arizona citam 25% menos mortalidade por estresse térmico ao lado de 70% de economia nas contas de resfriamento.

Data Centers Adotam o Resfriamento Evaporativo para Otimização do PUE

Operadores de hiperescala utilizam projetos indiretos e de dois estágios para atingir PUE tão baixo quanto 1,06, superando em muito as médias tradicionais de 1,4-1,6. A Diretiva de Eficiência Energética da UE obriga instalações acima de 500 kW de carga de TI a recuperar calor residual até 2025, posicionando a tecnologia evaporativa como um facilitador de conformidade. O campus da Microsoft no Arizona comprova a viabilidade durante todo o ano, mesmo em climas desérticos, ao pré-resfriar o ar de entrada antes do condicionamento adiabático final.

O Boom da Construção em Regiões Áridas Impulsiona a Demanda

Os megaprojetos NEOM, Qiddiya e Mar Vermelho da Arábia Saudita especificam unidades evaporativas para 80% das residências planejadas a fim de atingir metas de energia líquida zero. Os Emirados Árabes Unidos agora exigem pré-resfriamento evaporativo em sistemas HVAC de grandes edifícios comerciais, enquanto o Território do Norte da Austrália concede depreciação acelerada que reduz o retorno do investimento em 18 meses.

Regulamentações Ambientais Aceleram a Adoção de Baixo GWP

A Emenda de Kigali determina uma redução de 80-85% dos HFCs até 2036, impulsionando o interesse em soluções sem refrigerante. O Título 24 da Califórnia oferece créditos de conformidade que reduzem a capacidade do sistema mecânico em até 20%. O Regulamento F-Gas da UE proibirá refrigerantes de alto GWP em novos equipamentos após 2025, provocando reformas aceleradas em estabelecimentos de varejo alimentar e instalações industriais leves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência das condições climáticas externas | -0.8% | Regiões úmidas globalmente, áreas costeiras | Longo prazo (≥ 4 anos) |

| Alta pegada hídrica em zonas com escassez de água | -0.6% | Sudoeste dos EUA, Oriente Médio, Austrália | Médio prazo (2-4 anos) |

| Preocupações de saúde com Legionella e microbianos | -0.4% | Global, particularmente em edifícios institucionais | Curto prazo (≤ 2 anos) |

| Problemas de interoperabilidade de sensores em edifícios inteligentes | -0.3% | Mercados desenvolvidos com adoção de edifícios inteligentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Dependência Climática Limita a Expansão Geográfica

A eficiência cai abaixo de 50% quando a umidade ambiente ultrapassa 60%, limitando a adoção isolada em faixas tropicais. Instalações no sudeste dos EUA relatam variações sazonais de desempenho que exigem HVAC híbrido, aumentando os gastos iniciais em 30-40%.[3]ASHRAE Journal, "Recursos Técnicos," ashrae.org Os fabricantes respondem com variantes de dois estágios e assistidas por dessecante, mas os prêmios de custo ainda dissuadem pequenos compradores comerciais.

A Escassez de Água Desafia a Adoção em Mercados Áridos

As unidades padrão consomem 1,5-3 galões por tonelada-hora, provocando restrições quando os níveis de seca aumentam. As concessionárias da Califórnia pausaram os subsídios durante escassez severa, e as tarifas escalonadas de água na Austrália podem triplicar os custos operacionais, corroendo a vantagem econômica.[4]Comissão de Serviços Públicos da Califórnia, "Gestão do Lado da Demanda," cpuc.ca.gov A reciclagem obrigatória acrescenta USD 5.000-15.000 às instalações residenciais, e muito mais em ambientes industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Princípio de Resfriamento: Sistemas de Dois Estágios Ampliam a Zona Climática Endereçável

Os projetos evaporativos diretos retiveram 66,20% da receita em 2025 devido ao baixo custo de instalação entre USD 3.000 e USD 8.000. No entanto, as soluções de dois estágios estão previstas para entregar um CAGR de 7,72%, pois sustentam ar de fornecimento confortável com umidade ambiente de até 75%. O tamanho do mercado de resfriamento evaporativo para unidades de dois estágios está projetado para dobrar até 2031, à medida que data centers e escolas em climas mistos e úmidos priorizam a eficiência sem sacrificar o conforto. Os fabricantes gerenciam o risco oferecendo atualizações modulares que convertem unidades diretas instaladas em configurações de dois estágios, adiando grandes desembolsos de capital até que as demandas de umidade mudem.

A demanda por módulos evaporativos indiretos cresce dentro de unidades de telhado embaladas que atendem grandes varejistas e centros de logística. Os economizadores do lado do ar direcionam o ar externo frio por trocadores de calor de polímero que nunca entram em contato com o espaço condicionado, protegendo a qualidade do ar interno enquanto capturam horas de resfriamento gratuito. Os integradores agrupam lâmpadas ultravioleta e revestimentos antimicrobianos para abordar os temores de Legionella, montando kits completos que se encaixam nos dutos existentes. Como resultado, o mercado de resfriamento evaporativo continua a combinar mantas tradicionais com membranas de polímero emergentes e tubos de calor de alta área superficial.

Por Aplicação: Data Centers Deslocam o Foco de Crescimento para Além do Segmento Residencial Principal

As instalações residenciais detêm 71,05% da receita de 2025, um legado da adoção generalizada nos estados do Cinturão Solar dos EUA e na Austrália. O baixo consumo de energia permite que os proprietários compensem as necessidades de energia com painéis solares no telhado, e os incentivos das concessionárias de USD 500-2.000 reduzem ainda mais o custo líquido. Ainda assim, os operadores de nuvem de hiperescala adicionarão a maior parte da nova capacidade, com o segmento avançando a um CAGR de 9,05%. A participação do mercado de resfriamento evaporativo para data centers deve aumentar acentuadamente à medida que mais jurisdições exigem relatórios de PUE e reutilização de calor residual.

Propriedades comerciais implantam pré-resfriadores evaporativos montados no telhado para reduzir o tempo de funcionamento do compressor e evitar tarifas de pico de demanda que podem chegar a USD 0,35 por kWh. Aviários e estufas integram mantas para bem-estar animal e proteção de culturas, registrando reduções de 25% na mortalidade e ganhos de 15% na produtividade durante calor extremo. Essa versatilidade entre setores protege o setor de resfriamento evaporativo de oscilações cíclicas na construção residencial.

Por Capacidade de Resfriamento: Instalações de Grande Porte Lideram os Planos de Investimento

As unidades de módulo único com capacidade menor ou igual a 5.000 CFM representaram 46,30% das remessas em 2025, mas os sistemas acima de 15.000 CFM gerarão a maior receita incremental a um CAGR de 8,48%. O tamanho do mercado de resfriamento evaporativo para unidades de grande porte está crescendo à medida que os campi de hiperescala especificam torres de resfriamento que excedem 100.000 CFM por célula. Os fabricantes agora enviam módulos modulares que se unem em pares, reduzindo a mão de obra no local e permitindo que os operadores escalonem os investimentos à medida que a carga de TI aumenta.

Os modelos de médio porte de 5.001-15.000 CFM prosperam em varejo comunitário, escolas e habitações multifamiliares. Eles equilibram pegadas compactas com fluxo de ar suficiente para substituir resfriadores de telhado envelhecidos. Os motores EC de velocidade variável economizam até 40% da energia do ventilador e se encaixam nos mesmos trilhos de suporte, facilitando as reformas. Esses ganhos reforçam o impulso mais amplo do mercado de resfriamento evaporativo, apesar do escrutínio sobre o uso de água.

Por Componente: Controles e Sensores Desbloqueiam o Desempenho Preditivo

As mantas de resfriamento ainda fornecem 34,60% das vendas de componentes porque todo sistema precisa do meio. No entanto, os eletrônicos de controle e sensores estão previstos para crescer a um CAGR de 7,12%, superando o hardware. Gateways conectados à nuvem registram velocidade do ventilador, temperatura do reservatório e saturação da manta, gerando alertas acionáveis que reduzem o desperdício de água em 20% e estendem a vida útil da manta para cinco temporadas. O mercado de resfriamento evaporativo agora valoriza a eficiência algorítmica tanto quanto a durabilidade física.

Os fabricantes incorporam malha sem fio nas placas de controle para que as unidades se conectem com plataformas de gestão predial via BACnet ou Modbus. Os ventiladores migram para motores EC que ajustam o fluxo de ar com resolução de 0,1 Hz, otimizando a remoção de calor latente enquanto mantêm a umidade interna abaixo de 55%. Válvulas inteligentes medem a água de reposição por condutividade, limitando a incrustação e o risco de Legionella. Os fornecedores de componentes estão, portanto, correndo para patentear gêmeos digitais e sensores de autocalibragem, uma tendência confirmada por um salto de 40% nos registros de patentes de resfriamento evaporativo em 2024.

Análise Geográfica

A América do Norte deteve 38,20% da receita global em 2025, ancorada pelo Sudoeste dos Estados Unidos, onde as temperaturas de bulbo úmido diurnas tornam o resfriamento evaporativo a escolha mais econômica. Os códigos de energia do Título 24 na Califórnia atribuem créditos de conformidade que reduzem a capacidade do compressor, subsidiando efetivamente o mercado de resfriamento evaporativo. Os programas de incentivo das concessionárias de Nevada e Arizona reembolsam até USD 2.000 por instalação residencial, sustentando a demanda em meio a altas taxas de hipoteca. No entanto, a seca prolongada mantém a política em fluxo. Durante as escassez de 2022-2023, algumas concessionárias pausaram os subsídios, sinalizando a necessidade de projetos de recirculação e fontes alternativas de água.

A Ásia-Pacífico está prevista para ser o cluster de crescimento mais rápido a um CAGR de 8,10%, e seu tamanho do mercado de resfriamento evaporativo está projetado para dobrar até 2031. Somente o NEOM da Arábia Saudita representa uma oportunidade de USD 2 bilhões ao longo da vida útil, pois os códigos exigem condicionamento adiabático para 80% das residências planejadas. A Austrália oferece depreciação acelerada, enquanto o conselho de construção verde da Índia agora reconhece pontos de pré-resfriamento evaporativo sob sua classificação IGBC. A rápida urbanização e as reservas de energia limitadas tornam o HVAC de baixo consumo essencial, levando os governos estaduais a explorar mantas de reciclagem de água e circuitos de água residual tratada.

A Europa apresenta um impulso misto. Os climas do norte implantam economizadores evaporativos indiretos em data centers na Irlanda e nos países nórdicos, aproveitando o ar ambiente frio para resfriamento gratuito 80% do ano. O sul da Europa é mais lento devido à maior umidade, mas os parques logísticos da Espanha integram sistemas de dois estágios que garantem temperaturas de fornecimento abaixo de 24 °C mesmo a 60% de umidade relativa. O Oriente Médio, apesar da escassez de água, avança com mantas de alta eficiência e materiais tolerantes à água salobra. A América do Sul permanece incipiente, mas promissora, liderada pelo Brasil, onde as cabines de pintura automotiva adotam resfriadores adiabáticos para economizar 70% em energia.

Panorama regulatório

As políticas e a definição de normas cada vez mais vinculam as escolhas de refrigeração de data centers a métricas auditáveis de energia e água, reforçando o caso para projetos evaporativos e híbridos que comprovem baixo consumo de energia e uso controlado de água. Na União Europeia, a Diretiva de Eficiência Energética (reformulada em 2023/1791) introduz o planejamento de recuperação de calor residual para instalações maiores, com uma exigência a partir de outubro de 2025 para que data centers com entrada de energia superior a 1 MW avaliem a viabilidade da recuperação de calor residual. Essa direção fortalece a demanda por abordagens de resfriamento pelo ar e adiabáticas que suportam arquiteturas de reutilização de calor.

Análise da cadeia de valor

A cadeia de valor do resfriamento evaporativo vai desde insumos de matéria-prima e componentes (invólucros de polímero e metal, bombas, válvulas, motores EC, consumíveis de filtração e tratamento de água, e meios de resfriamento tipo pad ou trocador de calor) até o projeto e montagem por fabricantes originais de unidades diretas, indiretas e de dois estágios, além de plataformas maiores de torres de resfriamento. Na etapa seguinte, integradores de sistemas e contratantes mecânicos dimensionam e configuram os equipamentos, frequentemente como sistemas híbridos IEC combinados com sistemas mecânicos em regiões de umidade mista, e integram os controles a sistemas de gerenciamento de edifícios (BACnet/Modbus). A comissão e a gestão da qualidade da água costumam ser apoiadas por contratos de serviço contínuos que cada vez mais agregam monitoramento remoto e análises.

Cenário Competitivo

O mercado de resfriamento evaporativo é moderadamente fragmentado. Os cinco principais fornecedores respondem por aproximadamente 35-40% da receita global, deixando amplo espaço para especialistas regionais. A Munters aprofundou sua presença industrial ao adquirir a Geoclima por EUR 85 milhões (USD 93,5 milhões) em 2024, adicionando resfriadores adiabáticos voltados para salas de data centers. A SPX Cooling lançou torres com eliminadores de deriva que reduzem a perda de água em 30%, um recurso que ressoa em geografias conscientes da seca.

A concorrência agora se concentra em software proprietário que integra sensores, produtos químicos para tratamento de água e controles de ventiladores em painéis únicos. Modelos de assinatura que agrupam hardware com análises de manutenção preditiva estão se consolidando na Austrália e na Europa Ocidental. Unidades evaporativas portáteis para eventos ao ar livre, introduzidas pela Portacool, abrem novos canais para o consumidor, enquanto os termostatos inteligentes da Honeywell adaptam o fluxo de ar aos sinais de ocupação de hubs de automação residencial. Os registros de patentes para revestimentos de mantas, esterilização por UV e previsão de umidade por inteligência artificial aumentaram 40% em 2024, sublinhando uma corrida de inovação que remodela os critérios dos compradores além do fluxo de ar e do preço.

No médio prazo, os players visam combinar circuitos evaporativos e de resfriamento a seco em híbridos configuráveis. A plataforma Nexus da Baltimore Aircoil alterna automaticamente os modos para se adequar à umidade e aos preços de eletricidade, demonstrando como o setor de resfriamento evaporativo aproveita a digitalização para proteger-se contra a variabilidade climática. As barreiras de entrada no mercado permanecem modestas para hardware, mas o crescente conteúdo de software e as responsabilidades de qualidade da água podem estimular a consolidação à medida que empresas menores buscam suporte de conformidade e capital para P&D.

Líderes do Setor de Resfriamento Evaporativo

Delta Cooling Towers Inc.

Condair Group AG

Munters Group AB

SPX Cooling Technologies

ENEXIO Water Technologies GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco importante está na intersecção entre os programas de eficiência de data centers e a responsabilidade hídrica, onde os operadores precisam de arquiteturas de refrigeração que mantenham o PUE baixo, além de demonstrar gestão disciplinada do WUE e relatórios transparentes. O esquema de classificação de sustentabilidade de data centers da UE (Regulamento Delegado (UE) 2024/1364) e as propostas emergentes de transparência nos Estados Unidos (S. 4213) estão levando medição, controles e relatórios para as decisões de aquisição. Isso cria espaço para fornecedores que empacotam refrigeração evaporativa ou híbrida com instrumentação verificada, automação de tratamento de água e painéis prontos para auditoria.

Desenvolvimentos recentes do setor

- Maio de 2026: A Condair lançou o Condair Vita Power, um sistema de umidificação direta de ambientes de alta pressão voltado para galpões de produção e espaços de escritório modernos. O lançamento aproveita a base instalada da Condair para impulsionar a demanda por meios evaporativos, tratamento de água e controles em portfólios mais amplos de HVAC, onde os clientes frequentemente adquirem soluções integradas de umidade e refrigeração.

- Dezembro de 2025: A Munters ganhou pedidos de equipamentos para data center de um cliente de colocation nos EUA, abrangendo unidades de tratamento de ar de sala de computadores por água gelada, unidades de distribuição de refrigerante e chillers, com entregas planejadas para começar no quarto trimestre de 2026. O pedido destaca a preferência dos clientes de data centers por fornecedores capazes de fornecer pilhas de gerenciamento térmico multitecnológicas, influenciando como os pacotes de refrigeração evaporativa e híbrida são especificados junto com infraestrutura líquida e de água gelada.

- Junho de 2024: A Condair anunciou planos para uma nova instalação de produção de 400.000 pés quadrados em Richmond, Virgínia, para fortalecer seu negócio de tecnologia evaporativa na América do Norte, com consolidação prevista para 2026. A expansão adiciona profundidade de fabricação regional que pode reduzir os prazos de entrega para grandes projetos e apoiar requisitos de localização para implantações comerciais e de refrigeração de missão crítica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado inclui equipamentos de refrigeração evaporativa e componentes de sistemas relacionados que refrigeram o ar por meio da evaporação de água, abrangendo usos finais residenciais, comerciais, industriais e outros usos comparáveis. O dimensionamento é feito em termos de valor, refletindo as vendas vinculadas a sistemas de refrigeração evaporativa instalados ou substituídos.

Exclusões de escopo: sistemas de ar-condicionado e bombas de calor baseados em refrigerante são excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Princípio de Resfriamento

- Resfriamento Evaporativo Direto

- Resfriamento Evaporativo Indireto

- Resfriamento Evaporativo de Dois Estágios

- Por Aplicação

- Edifícios Residenciais

- Edifícios Comerciais

- Instalações Industriais

- Confinamento Agropecuário

- Data Centers

- Por Capacidade de Resfriamento – CFM

- menor ou igual a 5.000 CFM

- 5.001–15.000 CFM

- acima de 15.000 CFM

- Por Componente

- Mantas de Resfriamento

- Ventiladores e Sopradores

- Bombas de Água

- Sistemas de Controle e Sensores

- Outros Componentes

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos compilando sinais de demanda e oferta que explicam onde a refrigeração evaporativa é utilizada e com que rapidez a adoção pode mudar. Fontes públicas e oficiais foram usadas como referências para atividade de construção, clima e exposição ao calor, regras de eficiência energética e produção industrial. Exemplos incluem a US Energy Information Administration, o US Census Bureau, o Eurostat, a Agência Internacional de Energia e publicações da ASHRAE.

Para converter esses sinais em um modelo de valor funcional, também analisamos relatórios anuais de empresas, apresentações a investidores, resumos aduaneiros e cobertura confiável da imprensa comercial sobre ciclos de equipamentos de HVAC e comportamento de retrofit. Além disso, utilizamos uma assinatura paga para dados financeiros e notícias de empresas, além de acesso a bases de dados de patentes, seletivamente, para confirmar o posicionamento de produtos e verificar a intensidade de inovação em pads, controles e gestão de água. As fontes documentais listadas aqui são ilustrativas, e referências públicas adicionais foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar o que observamos nas descobertas documentais, com foco em preços, margens de canal e as situações em que a refrigeração evaporativa é escolhida em vez de outras opções de refrigeração. Entrevistamos uma combinação de fabricantes, fornecedores de componentes, distribuidores, contratantes de HVAC e grandes usuários finais nas principais regiões, para que as premissas sobre o ritmo de adoção, ciclos de substituição e configurações típicas pudessem ser alinhadas ao comportamento de compra observado.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 19% | APAC: 48% |

| Nível médio: 48% | Líderes funcionais/de unidade: 22% | EMEA: 29% |

| Players menores: 22% | Gerentes: 59% | Américas: 23% |

Dimensionamento de mercado e previsão

O modelo principal utiliza uma abordagem top-down, na qual a atividade de construção e retrofit, a adequação climática e as taxas de penetração de uso final são combinadas para reconstruir o conjunto de demanda endereçável por região e aplicação. Em seguida, convertemos a demanda em valor usando o preço típico dos sistemas. Para manter os totais realistas, os resultados são corroborados com verificações seletivas de baixo para cima, incluindo faixas de preço médio de venda amostradas por capacidade (níveis de CFM), verificações de canal com contratantes e distribuidores, e uma consolidação limitada das receitas de fornecedores onde as divulgações estão disponíveis.

Os insumos que mais importaram neste mercado incluíram novos acréscimos de espaço construído em zonas quentes e secas, frequência de substituição de refrigeradores e principais componentes (pads, ventiladores, bombas), sensibilidade ao preço da eletricidade que afeta a mudança, restrições de disponibilidade de água que moldam as horas de operação viáveis, e a mudança de composição entre sistemas diretos, indiretos e de dois estágios por aplicação. Quando faltava um sinal de baixo para cima em uma geografia menor, preenchemos as lacunas usando indicadores substitutos, como crescimento do estoque de edifícios e gasto com HVAC por metro quadrado, e depois reconferimos a intensidade unitária implícita com entrevistas.

Para a previsão, realizamos análise de cenários porque este mercado é fortemente afetado por extremos climáticos e limites operacionais relacionados à água, que podem mudar mais rapidamente do que os dados de construção de ciclo longo. As trajetórias de adoção e preços foram ajustadas usando as expectativas de especialistas sobre códigos de energia, orçamentos de retrofit comercial e movimento de custo de componentes, e depois reexecutadas para garantir que a CAGR implícita permaneça consistente com os fatores de demanda discutidos pelos respondentes.

Validação de dados e ciclo de atualização

Triangulamos os números finais comparando os resultados do modelo com sinais independentes, como gastos regionais em construção, ciclos de substituição de equipamentos discutidos por instaladores e tendências de composição de capacidade relatadas em comentários do setor. Se uma região apresentar um salto ou queda inusual, revisamos os fatores subjacentes e acionamos chamadas de acompanhamento para confirmar se isso reflete uma mudança real ou um artefato de dados.

Antes da aprovação final, o trabalho passa por várias etapas de revisão de analistas, nas quais premissas, o momento de conversão de moeda e o alinhamento de ano são verificados novamente, seguidos por uma varredura final de consistência em relação às publicações públicas mais recentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, seguidas por uma nova revisão pré-entrega para que os clientes recebam a visão mais atual.

Estimativa de mercado de refrigeração evaporativa da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados para o mercado de refrigeração evaporativa frequentemente não coincidem porque cada publicador define o limite de forma diferente quanto aos equipamentos contabilizados, ao ano tratado como o tamanho atual e à forma como os preços são convertidos de unidades em dólares. As diferenças também aparecem quando um estudo se baseia em premissas de adoção mais otimistas ou usa um ciclo de atualização mais curto durante períodos de demanda volátil.

Aparelhos de ar-condicionado a refrigerante compactos ficam fora do escopo da Mordor Intelligence, e essa única inclusão ou exclusão pode alterar os totais, pois algumas estimativas misturam refrigeradores evaporativos com receitas mais amplas de equipamentos de HVAC. Outras lacunas surgem de como os sistemas indiretos e de dois estágios são tratados em instalações industriais e comerciais, se as vendas apenas de componentes são misturadas com o valor de sistemas completos, e se o momento da conversão cambial usa taxas médias anuais ou uma conversão pontual no tempo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,19 bilhões de USD (2026) | |

| Publicador do setor A | 6,80 bilhões de USD (2024) | Usa um ano-base anterior e pode aplicar uma conversão mais restrita da demanda em valor, o que pode subestimar o impacto dos retrofits comerciais e da adoção de sistemas indiretos ou de dois estágios em anos posteriores. |

| Publicador de mercado B | 7,91 bilhões de USD (2024) | Baseia-se em um ano-base diferente e parece assumir uma expansão de curto prazo mais rápida, o que pode alterar o total se a penetração e a progressão do preço médio de venda não forem revalidadas em relação ao feedback do canal de contratantes e aos ciclos de substituição de componentes. |

A dispersão entre as fontes é explicada principalmente pela seleção do ano, pelo que é contabilizado como receitas de refrigeração adjacentes e pela forma como as premissas de preço e penetração são atualizadas. Ao manter a definição de mercado restrita a equipamentos de refrigeração evaporativa e reconferir os principais insumos de adoção e precificação com feedback de campo, a estimativa permanece rastreável a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de resfriamento evaporativo deve crescer até 2031?

O mercado está projetado para expandir de USD 7,65 bilhões em 2025 para USD 11,55 bilhões em 2031, equivalendo a um CAGR de 7,10%.

Qual aplicação adicionará a maior receita nova nos próximos cinco anos?

Os data centers, crescendo a um CAGR de 9,05%, gerarão a maior demanda incremental à medida que os operadores de hiperescala buscam metas de PUE abaixo de 1,1.

Por que os sistemas de dois estágios estão ganhando força?

Eles mantêm o conforto do ar de fornecimento em climas onde a umidade relativa atinge 75%, ampliando a geografia viável da tecnologia enquanto oferecem economias de energia de 30-40% em comparação com o resfriamento mecânico.

Qual é o maior desafio operacional para unidades evaporativas em regiões áridas?

O consumo de água, atualmente de 1,5-3 galões por tonelada-hora, pode acionar taxas de uso e restrições relacionadas à seca, impulsionando o interesse em soluções de recirculação e água recuperada.

Qual região registrará a maior taxa de crescimento até 2031?

A Ásia-Pacífico está prevista para registrar um CAGR de 8,10%, impulsionada por megaprojetos como o NEOM e incentivos de depreciação favoráveis na Austrália.

Página atualizada pela última vez em: