Tamanho e Participação do Mercado de Rede de Núcleo Móvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.61% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

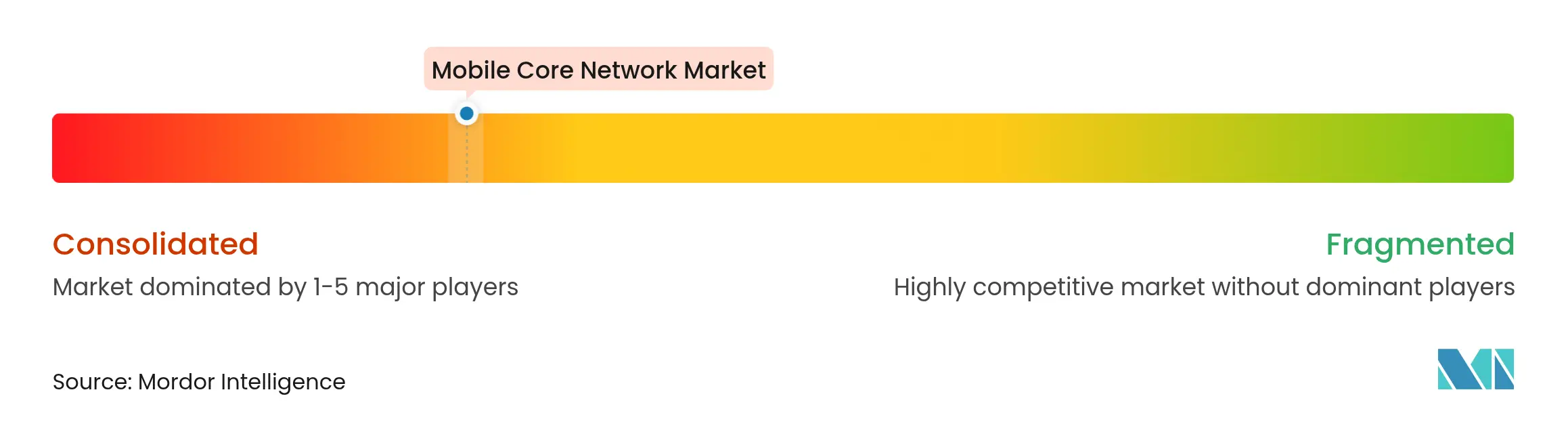

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede de Núcleo Móvel por Mordor Intelligence

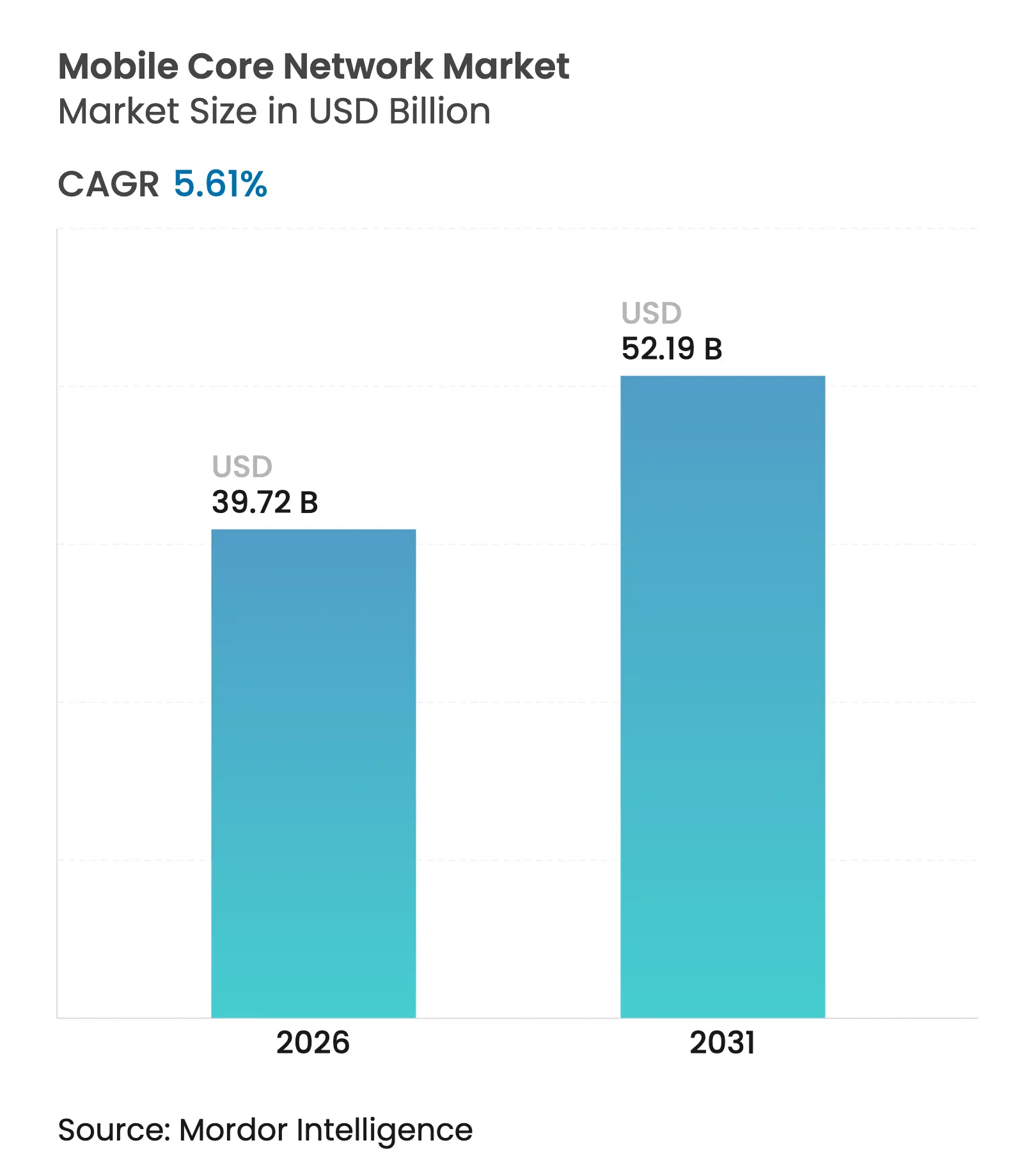

O tamanho do mercado de rede de núcleo móvel foi avaliado em USD 37,61 bilhões em 2025 e estima-se que cresça de USD 39,72 bilhões em 2026 para atingir USD 52,19 bilhões até 2031, a um CAGR de 5,61% durante o período de previsão (2026-2031). Essa trajetória moderada, porém constante, segue o fim da fase explosiva de implantação do 5G e reflete a mudança dos operadores em direção a migrações nativas em nuvem, automação assistida por IA e dimensionamento de capacidade otimizado em custos. Um aumento de receita de 32% no primeiro trimestre de 2025, impulsionado em grande parte pelo salto de 122% da China nos gastos com rede de núcleo, ressaltou o momentum residual dos investimentos em 5G Autônomo, RCR Wireless News. Os principais fornecedores enfatizam funções integradas de IA, suporte a fatiamento de rede e serviços expostos via API como principais diferenciais, enquanto os hiperescaladores ampliam a pressão competitiva por meio de ofertas de núcleo como serviço. Leilões de espectro na Índia, no Canadá e nos EUA impõem atualizações de infraestrutura, e o crescente número de dispositivos IoT cria nova demanda por gerenciamento escalável de dados de assinantes. Ao mesmo tempo, os altos custos de implantação, a coexistência com tecnologias legadas e a escassez de competências em segurança moderam o crescimento no curto prazo.

Principais Conclusões do Relatório

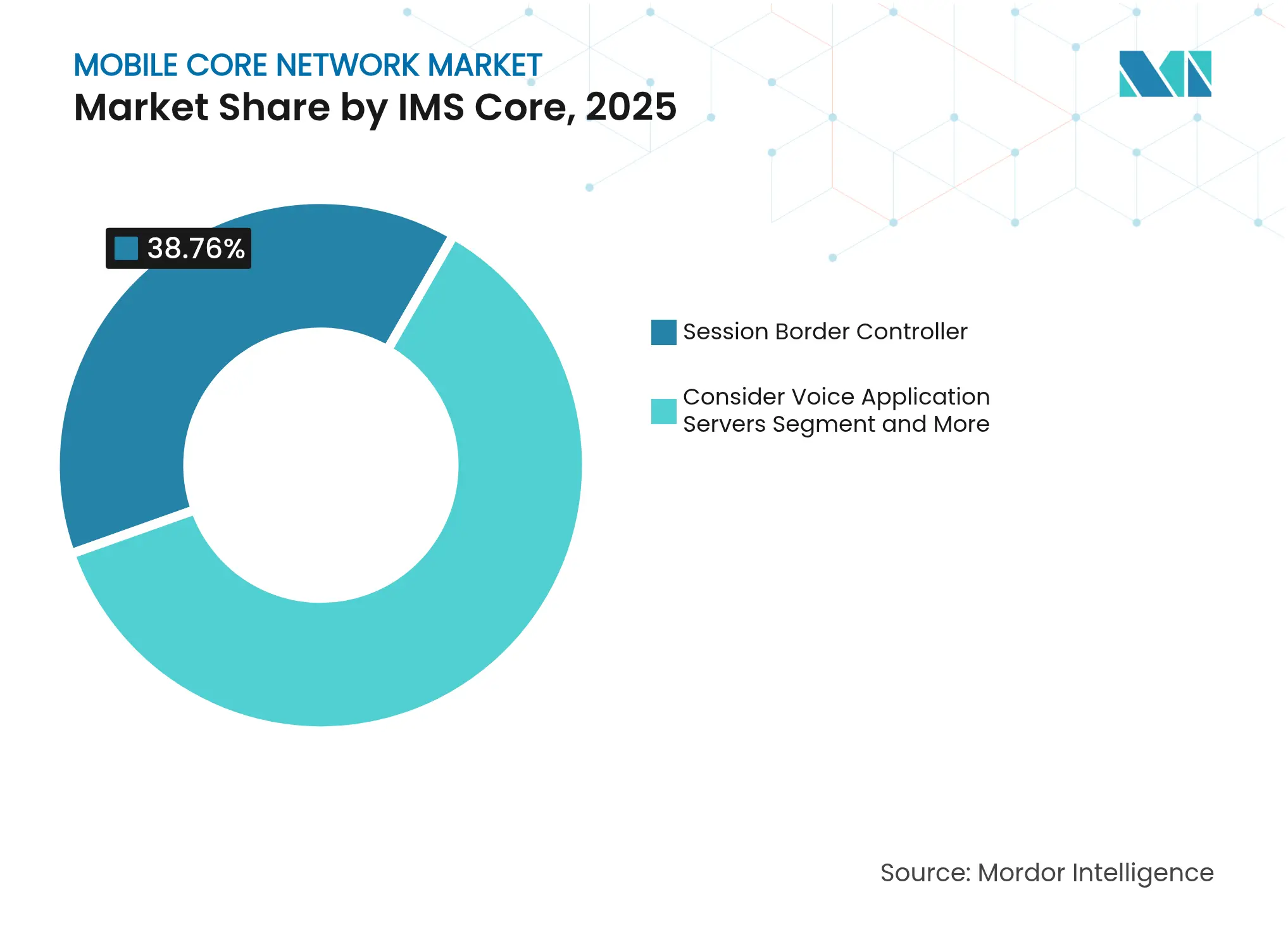

- Por categoria de produto, os Controladores de Borda de Sessão lideraram com 38,76% da participação do mercado de rede de núcleo móvel em 2025, enquanto os Controladores de Borda de Sessão nativos em nuvem estão se expandindo a um CAGR de 9,05% até 2031.

- Por controlador de núcleo, a Entidade de Gerenciamento de Mobilidade deteve 30,15% do tamanho do mercado de rede de núcleo móvel em 2025, enquanto a Função de Gerenciamento de Sessão registra o maior CAGR projetado de 10,45% até 2031.

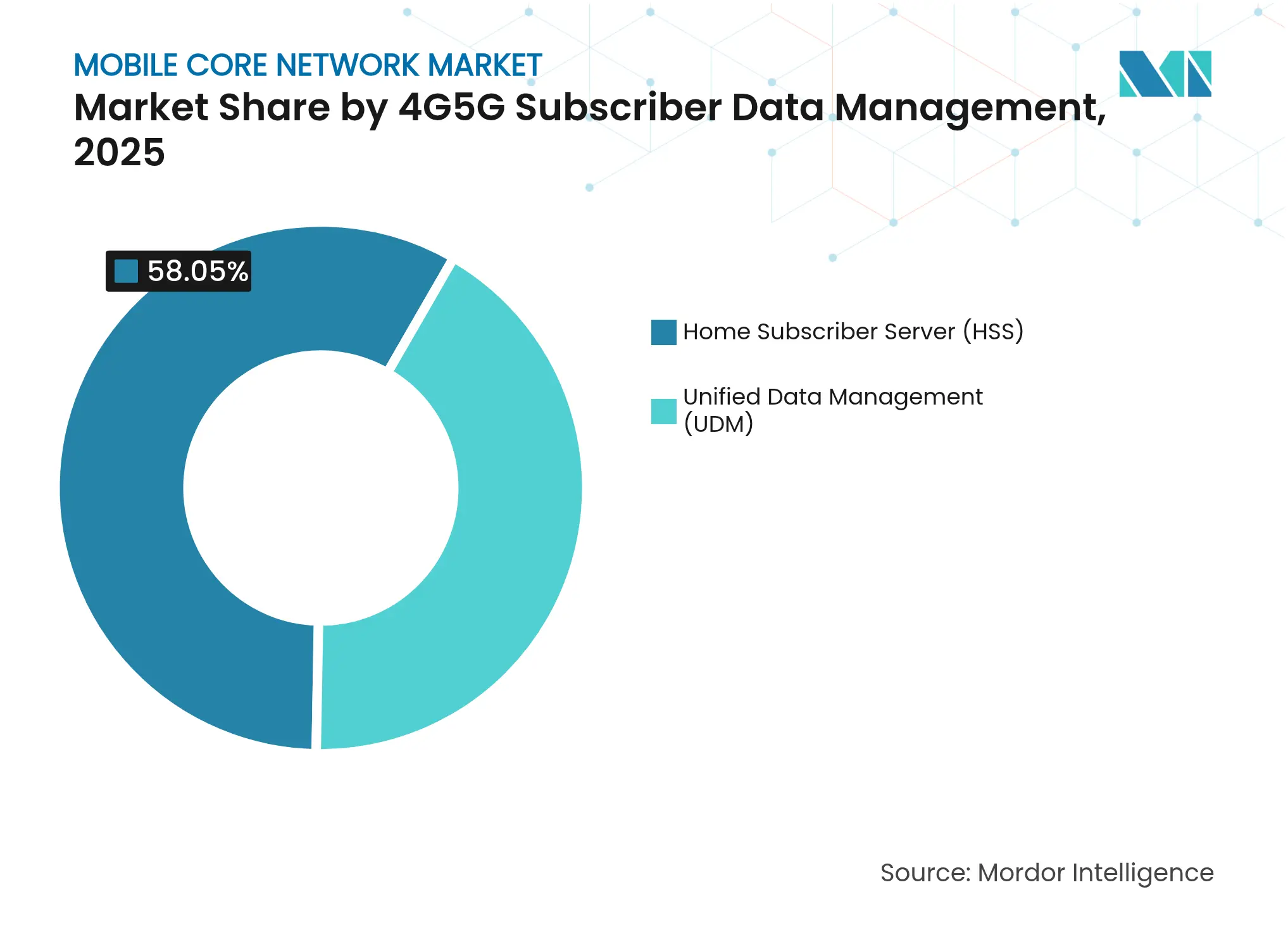

- Por plataforma de dados de assinantes, o Servidor de Assinante Doméstico representou 58,05% da participação do tamanho do mercado de rede de núcleo móvel em 2025; o Gerenciamento Unificado de Dados avança a um CAGR de 12,17%.

- Por modelo de implantação, as Funções de Rede Virtualizadas capturaram 59,05% da participação de receita em 2025, enquanto as Funções Nativas em Nuvem crescem a um CAGR de 7,98%.

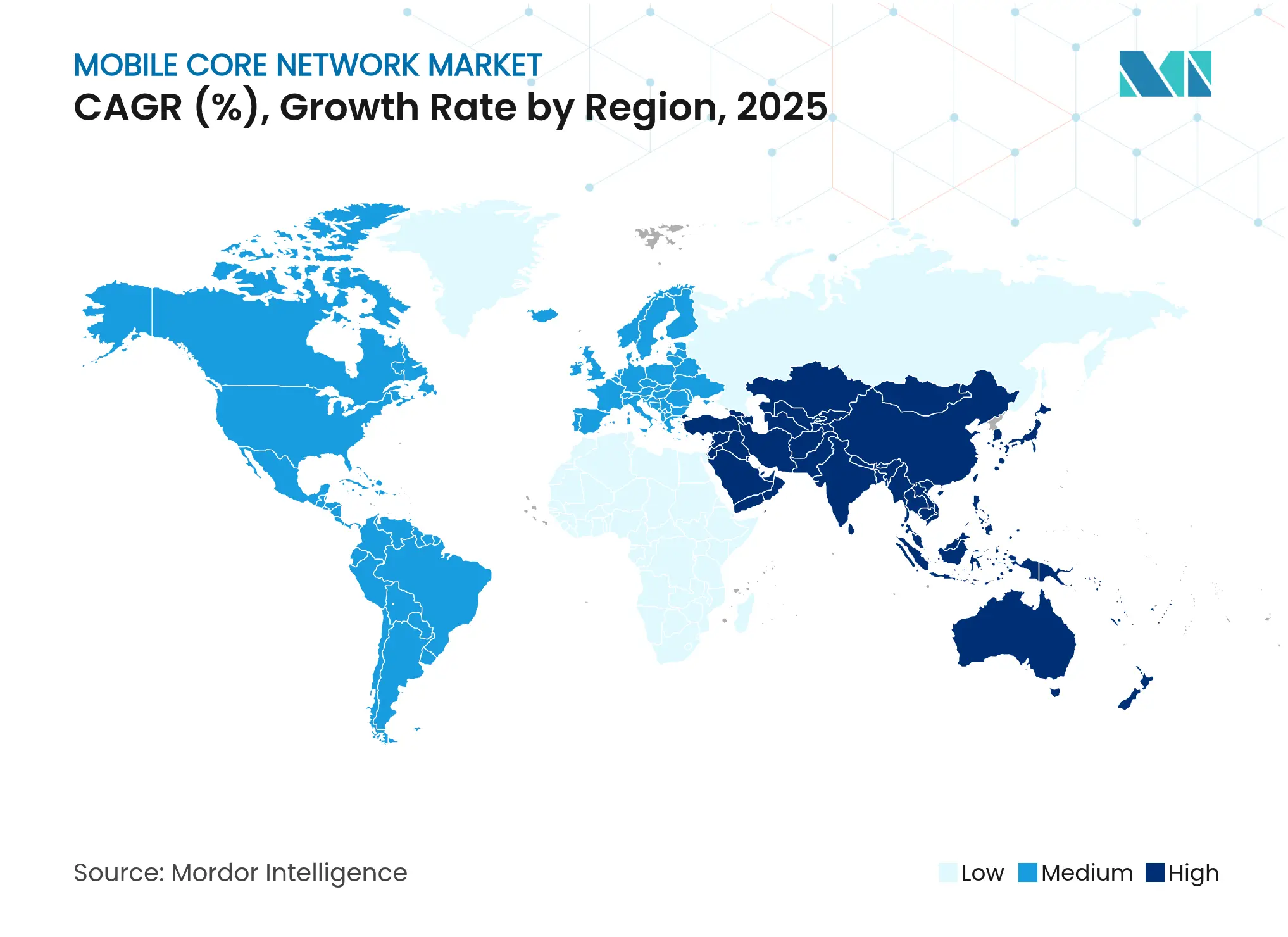

- Por geografia, a Ásia-Pacífico deteve 39,48% da participação do mercado de rede de núcleo móvel em 2025, enquanto o Oriente Médio tem previsão de registrar o CAGR mais rápido de 13,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Rede de Núcleo Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no consumo de dados móveis | +1.2% | Global, com a Ásia-Pacífico liderando o crescimento | Médio prazo (2-4 anos) |

| Implantações de núcleo 5G Autônomo | +1.8% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Virtualização de rede e adoção nativa em nuvem | +0.9% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão do tráfego de IoT massiva | +0.7% | Global, com clusters industriais na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Leilões governamentais de espectro | +0.6% | Índia, EUA, Canadá | Curto prazo (≤ 2 anos) |

| Operações de núcleo autônomas impulsionadas por IA | +0.4% | Global, com expansão da América do Norte para a EMEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Consumo de Dados Móveis

A Ericsson projeta que o tráfego global atingirá 237 exabytes por mês até 2026, um aumento anual de 46%, LightReading. Os operadores, portanto, adotam dimensionamento elástico em vez de superprovisionamento fixo. A criação de vídeo aprimorada por IA generativa impulsiona picos de uplink que desafiam os designs tradicionais de EPC, Nokia.[1]Nokia Networks Staff, "Padrões de Tráfego Impulsionados por IA Desafiam Designs de Núcleo," Nokia, nokia.com Os fluxos assimétricos resultantes aceleram o investimento em gerenciamento de sessão, ancoragem de plano de usuário e mecanismos de política em tempo real capazes de ajustes em milissegundos.

Implantações de Núcleo 5G Autônomo

Sessenta e uma redes SA ativas em todo o mundo — incluindo os lançamentos nacionais planejados da AT&T e da Verizon — ilustram uma mudança decisiva para arquiteturas prontas para fatiamento, Fierce Network.[2] Diana Goovaerts, "Implantações de 5G SA Aceleram," Fierce Network, fiercenetwork.com Os núcleos SA desbloqueiam Voz sobre NR, URLLC e APIs monetizáveis, mas apenas 39 operadores ativaram efetivamente o serviço SA, expondo a complexidade da migração, LightReading. Contratos empresariais e de IoT de alto valor tornam, no entanto, as capacidades SA inegociáveis, garantindo demanda sustentada por equipamentos e software.

Virtualização de Rede e Adoção Nativa em Nuvem

Os operadores relatam ganhos de eficiência de recursos de 40% e reduções de OPEX de 30% após a migração para CNFs baseadas em Kubernetes, LightReading. Os fornecedores agora incorporam ciclos de aprendizado de máquina diretamente nas funções de rede para manutenção preditiva e autocura, TotalTelecom.[3]Mary Lennighan, "Total Telecom: Lançamento de Núcleo Nativo em IA," Total Telecom, totaltele.com Essas capacidades promovem uma mudança de atualizações centradas em hardware para lançamentos de recursos orientados por software e serviços de rede com preços por assinatura que ampliam os pools de receita sem CAPEX proporcional.

Crescimento no Tráfego de IoT Massiva

A automação industrial, as cidades inteligentes e os veículos conectados elevarão os links de IoT celular para 7,5 bilhões até 2033, MobileWorldLive. A integração de NB-IoT e LTE-M no núcleo 5G permite que dispositivos de ultrabaixo consumo funcionem por 10 anos com uma única bateria, GSMA. A escalabilidade depende de camadas modernas de dados de assinantes que suportem trilhões de decisões de política diariamente e facilitem a cobrança granular adequada para a economia em nível de sensor.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração | -0.8% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Complexidade de interoperabilidade com sistemas legados | -0.6% | Global, concentrado em mercados maduros | Médio prazo (2-4 anos) |

| Escassez de competências em cibersegurança | -0.4% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Regulamentações de interceptação legal não harmonizadas | -0.3% | Global, com fragmentação regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração

Os gastos com infraestrutura 5G devem superar USD 1,3 trilhão até 2030, enquanto estações base individuais custam entre USD 100.000 e USD 200.000 e as atualizações de núcleo acrescentam entre USD 20.000 e USD 50.000 por site, PatentPC. Essas obrigações impulsionam parcerias com fornecedores, alianças de compartilhamento de rede e fusões — como a aquisição da Infinera pela Nokia por USD 2,3 bilhões — para distribuir o risco financeiro, Fierce Network. Operadores menores podem recorrer a modelos de núcleo como serviço hospedados por hiperescaladores para conter picos de CAPEX.

Complexidade de Interoperabilidade com Sistemas Legados

A coexistência de múltiplas gerações significa que os operadores devem preservar simultaneamente a sinalização 2G/3G, a interoperação 4G e as interfaces baseadas em serviços 5G, GSMA. A substituição dos equipamentos da Nokia e da Microsoft pela plataforma unificada da Ericsson pela Three UK demonstra o impulso para simplificar as pilhas de fornecedores, LightReading. A harmonização dos processos de interceptação legal, faturamento e atendimento ao cliente em tecnologias de rede divergentes prolonga os cronogramas e eleva as despesas de integração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Núcleo IMS: Liderança dos Controladores de Borda de Sessão na Evolução da Voz

O segmento gerou a maior fatia de receita, com os Controladores de Borda de Sessão reivindicando 38,76% da participação do mercado de rede de núcleo móvel em 2025. Os Controladores de Borda de Sessão sustentam a voz IP segura e mediam a sinalização à medida que os operadores desativam a comutação de circuitos. Os subsistemas de Controladores de Borda de Sessão nativos em nuvem crescerão a um CAGR de 9,05% até 2031, impulsionados pela voz sobre 5G e sobreposições empresariais de UCaaS. Essas dinâmicas elevam o tamanho do mercado de rede de núcleo móvel para os fornecedores de Controladores de Borda de Sessão que combinam criptografia, análise e controle de sessão com reconhecimento de fatia. Os operadores em mercados que planejam o encerramento do 2G/3G aceleram os investimentos em IMS para manter o roaming de voz universal, sustentando a visibilidade da demanda até 2031.

Uma segunda onda de modernização tem como alvo os Servidores de Aplicação de Voz e os nós CSCF. Embora menores em receita absoluta, essas funções habilitam recursos de chamadas diferenciados, integração com plataformas de colaboração e exposição de serviços via APIs. O mercado de rede de núcleo móvel, portanto, abre pools de valor incrementais para fornecedores exclusivamente de software que podem oferecer velocidade de recursos e automação.

Por Controlador de Núcleo de Pacotes 4G/5G: Momentum da Função de Gerenciamento de Sessão

A Entidade de Gerenciamento de Mobilidade manteve a maior base instalada, representando 30,15% do tamanho do mercado de rede de núcleo móvel em 2025. No entanto, seu crescimento se estabiliza à medida que os operadores convergem para designs 5G Autônomo. A Função de Gerenciamento de Sessão, por outro lado, avança a um CAGR de 10,45%, emergindo como a âncora lógica de serviços para sessões de PDU e saída de borda. À medida que as implantações da Função de Gerenciamento de Sessão aumentam, os gastos adjacentes com a Função de Plano de Usuário acompanham, criando um efeito multiplicador dentro do mercado de rede de núcleo móvel mais amplo.

Os operadores negociam a coexistência dos controladores legados SGW-C/PGW-C com as pilhas emergentes de AMF e Função de Gerenciamento de Sessão. Caminhos de migração suaves, gateways de API e mecanismos de política comuns são critérios de compra fundamentais. Os fornecedores capazes de agrupar camadas de plano de controle, plano de usuário e análise em construções nativas em nuvem ganham participação à medida que as operadoras buscam plataformas integradas e prontas para fatiamento.

Por Gerenciamento de Dados de Assinantes 4G/5G: Ascensão do Gerenciamento Unificado de Dados

O Servidor de Assinante Doméstico dominou em 2025 com uma participação de 58,05% do tamanho do mercado de rede de núcleo móvel. No entanto, os operadores reconhecem as limitações do HSS isolado e adotam cada vez mais o Gerenciamento Unificado de Dados. O CAGR previsto de 12,17% do Gerenciamento Unificado de Dados reflete sua capacidade de apresentar uma visão única do assinante independentemente da tecnologia de rádio, habilitando políticas microsegmentadas e direitos específicos por fatia. À medida que a adoção do Gerenciamento Unificado de Dados se amplia, o mercado de rede de núcleo móvel observa uma mudança do provisionamento estático para a orquestração em tempo real e sensível ao contexto.

A migração envolve conversões de esquema, agrupamento de banco de dados sensível à latência e exposição northbound de dados via APIs para sistemas de TI adjacentes. Os fornecedores que oferecem sobreposições de baixa disrupção conquistam os projetos iniciais. Os recursos de ciberresiliência também são decisivos, dada a criticidade dos repositórios de dados de assinantes para identidade e faturamento.

Por Modelo de Implantação: Curva de Adoção das Funções Nativas em Nuvem

As Funções de Rede Virtualizadas comandaram 59,05% da receita em 2025, refletindo uma década de implantações de NFV. A orquestração convergida e o hardware x86 compartilhado impulsionaram a primeira onda de redução de custos, mas os operadores buscam automação mais profunda e agilidade em nuvem. As Funções Nativas em Nuvem se expandem a um CAGR de 7,98% à medida que as operadoras containerizam os planos de controle e de usuário para dimensionamento de microsserviços. A mudança amplia o mercado de rede de núcleo móvel à medida que o suporte de software, as ferramentas de Dev-Sec-Ops e os serviços gerenciados acompanham a adoção de Funções Nativas em Nuvem.

No entanto, a migração de Funções de Rede Virtualizadas para Funções Nativas em Nuvem é mais do que uma reescrita técnica. As operadoras retreinam as equipes de operações, redescobrem os pipelines de CI/CD e redefinem os contratos com fornecedores para precificação baseada em consumo. Aquelas incapazes de operacionalizar novos fluxos de trabalho correm o risco de prolongar a vida útil das Funções de Rede Virtualizadas, moderando a receita de substituição no curto prazo.

Análise Geográfica

A Ásia-Pacífico contribuiu com 39,48% da receita de 2025, tornando-se a maior fatia regional do mercado de rede de núcleo móvel, LightReading. Somente a China investiu USD 3 bilhões em núcleos 5G-Avançado em 2025 e ativou 5,8 milhões de usuários 5G-A em 300 cidades. A reforma de espectro de 687 MHz da Índia, no valor de USD 23,16 bilhões, pressiona os operadores a acelerar as atualizações de núcleo. O crescimento do PIB regional proveniente de tecnologias móveis atingiu USD 880 bilhões em 2023, reforçando o compromisso político com a expansão das telecomunicações, GSMA. Em conjunto, esses fatores sustentam uma base endereçável robusta para os fornecedores ao longo da previsão.

O Oriente Médio representa o mercado de crescimento mais rápido, com um CAGR de 13,86% até 2031. Programas de infraestrutura financiados pelo petróleo e agendas digitais soberanas elevam coletivamente os gastos em núcleos nativos em nuvem, sobreposições de segurança e automação impulsionada por IA.

A América do Norte e a Europa apresentam saturação madura, mas os ciclos de modernização sustentam o investimento no mercado de rede de núcleo móvel. O salto de 54% da Ericsson na receita norte-americana no quarto trimestre de 2024 sinaliza a retomada dos gastos dos operadores impulsionada por leilões de espectro, Ericsson. As operadoras europeias priorizam o Open RAN e a eficiência energética, combinando-os com atualizações de núcleo com infusão de IA para propostas empresariais de 5G privado. A monetização muda de novas pegadas de rádio para acesso premium via API, computação de borda e funções de rede baseadas em intenção.

Cenário Competitivo

A concentração de mercado é alta. Huawei, ZTE, Ericsson e Nokia capturaram aproximadamente 70% da receita de 2024 no mercado de rede de núcleo móvel, TelecomLead. O aumento de receita de 22% da Huawei para USD 118 bilhões em 2024 contrastou com a queda de 5% da Ericsson e a queda de 21% da Nokia no quarto trimestre de 2023, LightReading. As restrições geopolíticas remodelam os territórios endereçáveis: a Huawei domina na APAC e no Oriente Médio, enquanto a Ericsson fortalece laços na Europa e na América do Norte. A preferência dos operadores por menos fornecedores impulsiona acordos de substituição, como a migração da Three UK para o núcleo unificado da Ericsson, LightReading.

A liderança tecnológica depende da integração de IA e dos conjuntos de recursos nativos em nuvem. A Huawei estreou um núcleo nativo em IA no MWC 2025, a TotalTelecom lançou um white paper sobre redes autônomas e a Ericsson fez parceria com o Google Cloud para núcleo como serviço. Os hiperescaladores avançam mais profundamente: o Azure Operator 5G Core da Microsoft e o AWS Outposts ameaçam as margens dos fornecedores tradicionais ao agrupar créditos de nuvem com plataformas de telecomunicações. Em resposta, os fornecedores legados ampliam os portfólios de software, adquirem players ópticos para controlar as camadas de transporte e promovem modelos de engajamento centrados em DevOps.

Líderes do Setor de Rede de Núcleo Móvel

Huawei Technologies Co., Ltd.

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

Ericsson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Ericsson e Google Cloud lançaram o "Ericsson On-Demand", uma plataforma de núcleo 5G como serviço que permite dimensionamento elástico sobre o Google Kubernetes Engine, GoogleCloud.

- Março de 2025: A Vodafone Espanha selecionou o Núcleo 5G de modo duplo da Ericsson em um acordo de quatro anos para elevar a experiência do cliente, Ericsson.

- Março de 2025: A ZTE lançou seu "White Paper de Redes Autônomas 2025" no MWC Barcelona, delineando a automação de ponta a ponta impulsionada por IA, ZTE.

- Fevereiro de 2025: A Bharti Airtel assinou contrato com a Ericsson para fazer a transição de sua rede 5G para a arquitetura Autônoma com atualizações de sinalização e cobrança, ETTelecom.

Escopo do Relatório Global do Mercado de Rede de Núcleo Móvel

Uma Rede de Núcleo Móvel é definida como o componente central de um sistema de comunicação móvel responsável por fornecer serviços e processamento de dados. É o coração das telecomunicações, responsável pelo roteamento de tráfego de voz, dados e multimídia em vastas redes.

O mercado de rede de núcleo móvel é segmentado por núcleo IMS (controladores de borda de sessão, servidores de aplicação de voz, função de controle de sessão de chamada), por controlador de núcleo de pacotes 4G/5G (MME, SGW-C, PGW-C, AMF, Função de Gerenciamento de Sessão), por gerenciamento de dados de assinantes 4G/5G (servidor de assinante doméstico, gerenciamento unificado de dados), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Controladores de Borda de Sessão |

| Servidores de Aplicação de Voz |

| Função de Controle de Sessão de Chamada |

| Entidade de Gerenciamento de Mobilidade (MME) |

| Controle de Gateway de Serviço (SGW-C) |

| Controle de Gateway de Pacotes (PGW-C) |

| Função de Gerenciamento de Acesso e Mobilidade (AMF) |

| Função de Gerenciamento de Sessão (SMF) |

| Servidor de Assinante Doméstico (HSS) |

| Gerenciamento Unificado de Dados (UDM) |

| Virtualizado (VNFs) |

| Nativo em Nuvem (CNFs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Núcleo IMS | Controladores de Borda de Sessão | ||

| Servidores de Aplicação de Voz | |||

| Função de Controle de Sessão de Chamada | |||

| Por Controlador de Núcleo de Pacotes 4G/5G | Entidade de Gerenciamento de Mobilidade (MME) | ||

| Controle de Gateway de Serviço (SGW-C) | |||

| Controle de Gateway de Pacotes (PGW-C) | |||

| Função de Gerenciamento de Acesso e Mobilidade (AMF) | |||

| Função de Gerenciamento de Sessão (SMF) | |||

| Por Gerenciamento de Dados de Assinantes 4G/5G | Servidor de Assinante Doméstico (HSS) | ||

| Gerenciamento Unificado de Dados (UDM) | |||

| Por Modelo de Implantação | Virtualizado (VNFs) | ||

| Nativo em Nuvem (CNFs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de rede de núcleo móvel até 2031?

O mercado tem previsão de atingir USD 52,19 bilhões até 2031, crescendo de USD 37,61 bilhões em 2025 para USD 39,72 bilhões em 2026 a um CAGR de 5,61% durante o período de previsão (2026-2031).

Qual região contribui com a maior receita atualmente?

A Ásia-Pacífico lidera com 39,48% da receita global de 2025, sustentada por pesados investimentos na China e na Índia.

Qual segmento está crescendo mais rapidamente dentro do mercado de rede de núcleo móvel?

A Função de Gerenciamento de Sessão no núcleo de pacotes 5G está se expandindo a um CAGR de 10,45%, superando as demais funções de controlador.

Por que as funções nativas em nuvem são importantes para os operadores?

As CNFs baseadas em Kubernetes proporcionam ganhos de eficiência de recursos de 40% e reduções de OPEX de 30%, habilitando dimensionamento elástico e lançamento mais rápido de recursos.

Página atualizada pela última vez em: