Tamanho e Participação do Mercado de Mini-LED Display

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

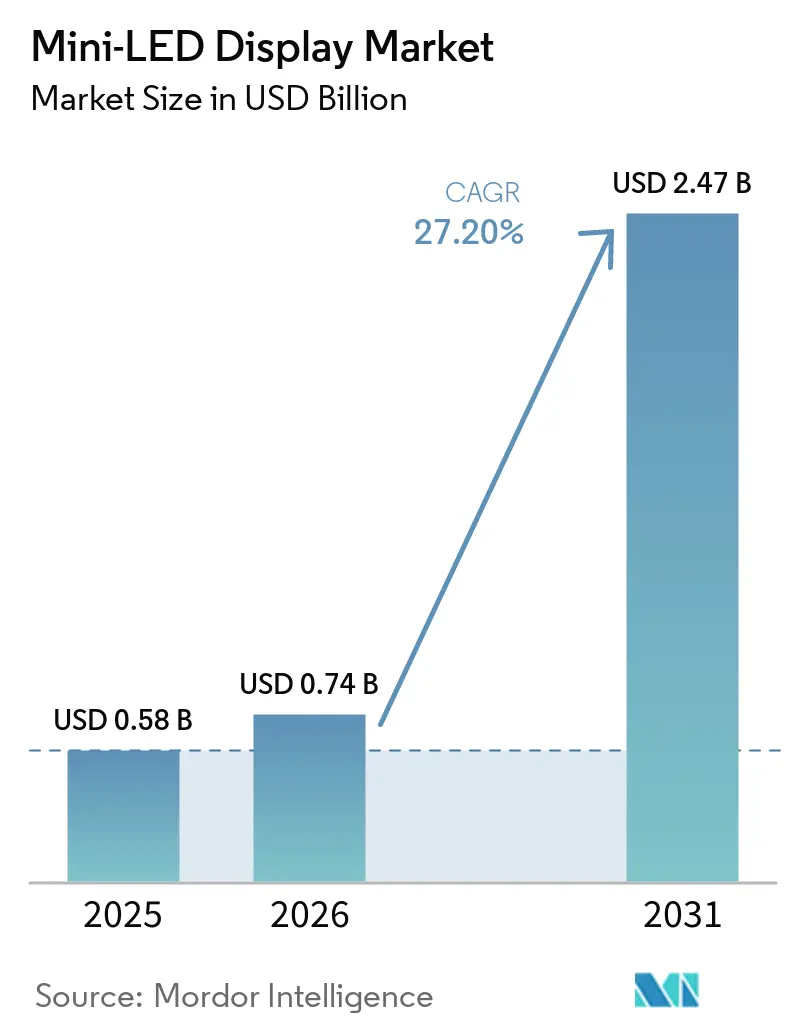

| Tamanho do Mercado (2026) | 0.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.20% CAGR |

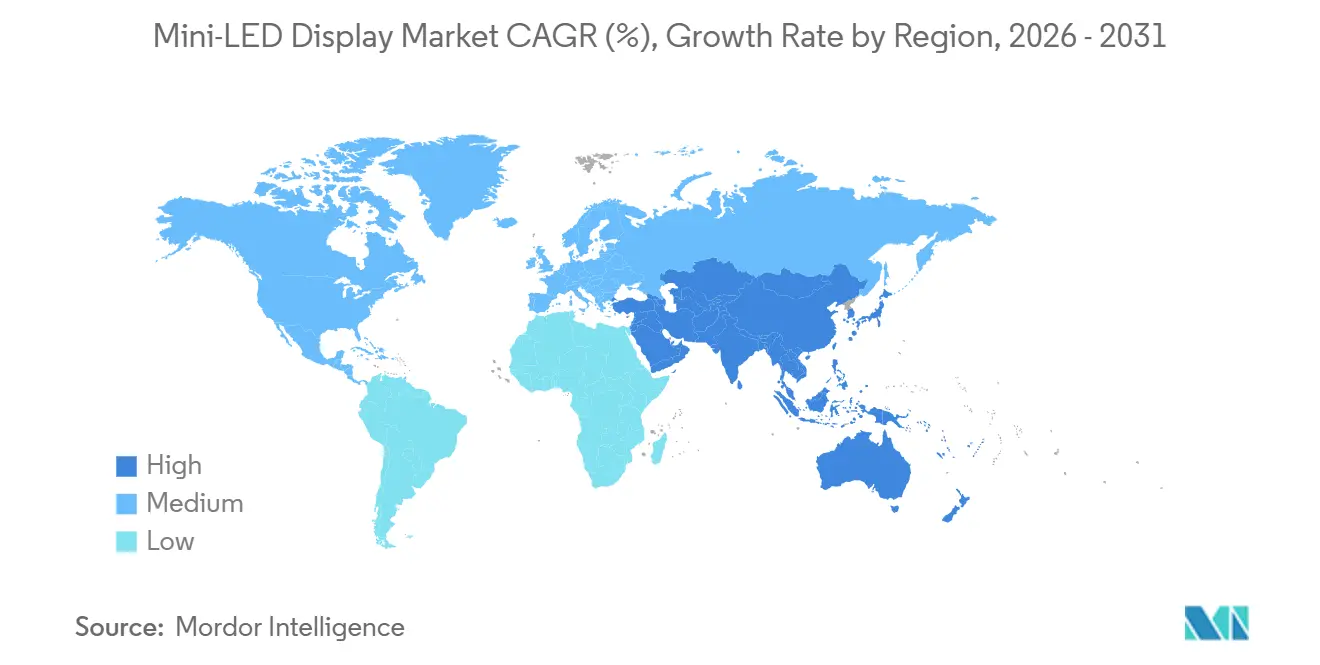

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

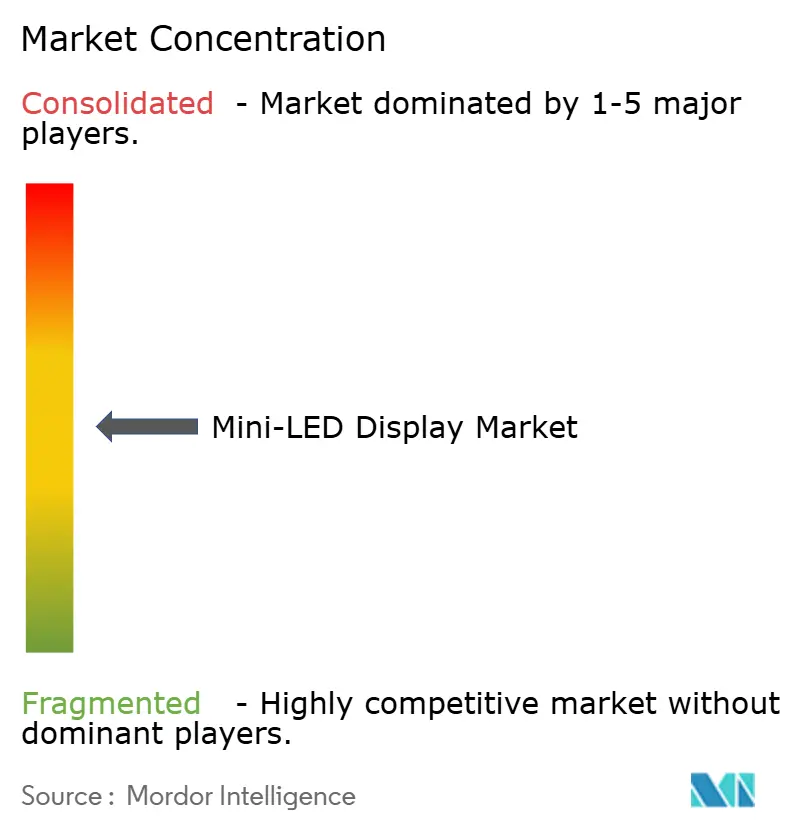

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mini-LED Display por Mordor Intelligence

O tamanho do mercado de Mini-LED Display está projetado para expandir de USD 0,58 bilhão em 2025 e USD 0,74 bilhão em 2026 para USD 2,47 bilhões até 2031, registrando um CAGR de 27,20% entre 2026 e 2031. O mercado está testemunhando um crescimento significativo impulsionado por vários fatores, incluindo a mudança da capacidade de fabricação de televisores do OLED, o rápido declínio nos custos dos processos de ponto quântico em chip e a crescente demanda por displays de cockpit automotivo que requerem níveis de brilho superiores a 2.000 nits. Em 2025, os fabricantes da Ásia-Pacífico capitalizaram os subsídios de políticas governamentais para impulsionar a penetração de televisores Mini-LED para aproximadamente 10% do mercado doméstico. Adicionalmente, a expiração das patentes de ponto quântico em 2026 deverá reduzir os custos de lista de materiais, tornando os produtos de nível médio mais acessíveis. A dinâmica competitiva no mercado se intensificou após Samsung Electronics e LG Electronics introduzirem televisores RGB Mini-LED na CES 2026, com o objetivo de contrariar a crescente dominância dos fabricantes chineses, que lideraram as remessas globais de TVs Mini-LED em 2025. Apesar dos avanços na tecnologia Micro-LED, os gargalos de rendimento continuam a dificultar sua adoção generalizada, prolongando assim a viabilidade comercial das soluções Mini-LED ao longo do período de previsão.

Principais Conclusões do Relatório

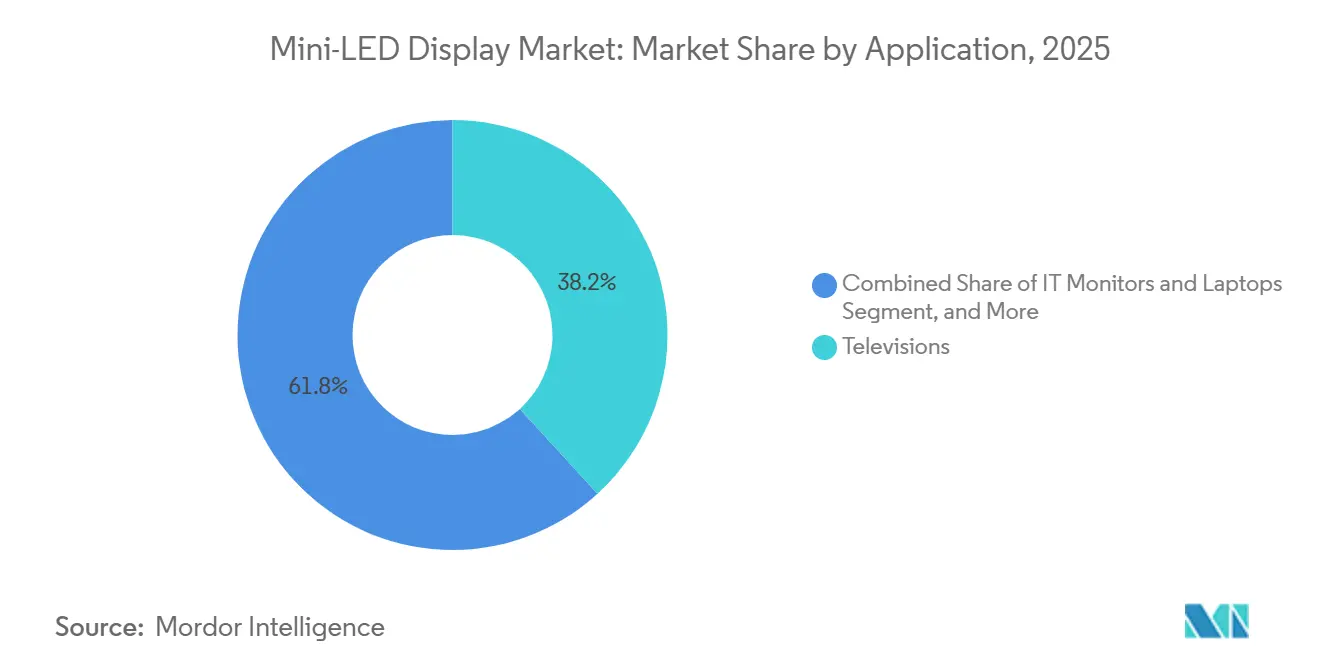

- Por aplicação, os televisores lideraram com 38,23% da participação do mercado de Mini-LED Display em 2025, enquanto os displays automotivos têm previsão de avançar a um CAGR de 27,55% até 2031.

- Por tecnologia, a Unidade de Retroiluminação Mini-LED deteve 72,48% da participação de mercado em 2025, enquanto os Mini-LEDs de Emissão Direta têm previsão de avançar a um CAGR de 27,78% até 2031.

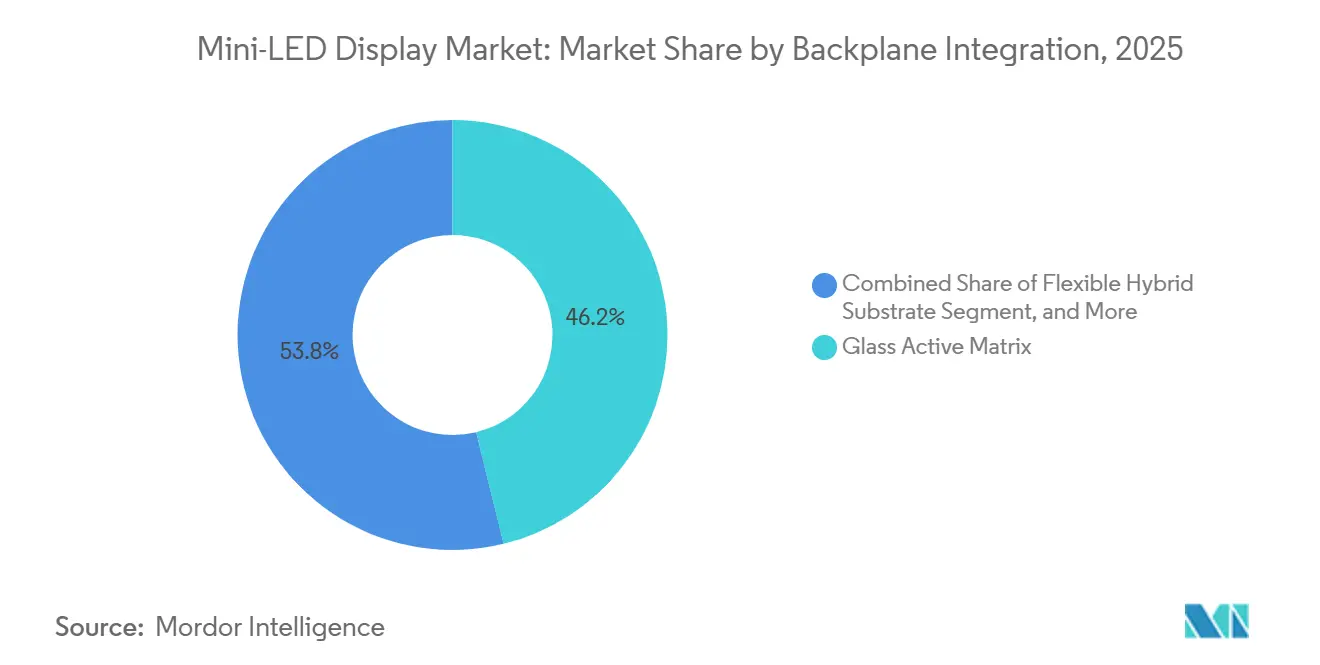

- Por integração de backplane, a Matriz Ativa em Vidro liderou o mercado de Display de Diodo Emissor de Luz (LED) Mini com 46,19% de participação de mercado em 2025, enquanto o Substrato Híbrido Flexível tem previsão de crescer a um CAGR de 27,97% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 54,74% da participação do mercado de Mini-LED Display em 2025, enquanto o Oriente Médio tem previsão de avançar a um CAGR de 27,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Mini-LED Display

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Custos de Backplane Mini-LED | 6.5% | Global | Longo prazo (≥ 4 anos) |

| Fabricantes de TV Mudam Capacidade do OLED no 2º Semestre de 2025 | 5.8% | Global, liderado pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Cockpits Automotivos Migram para Displays de ≥ 2.000 Nits | 4.2% | Veículos premium globais | Médio prazo (2-4 anos) |

| Problemas de Rendimento do Micro-LED Prolongando a Janela do Mini-LED | 3.5% | Global | Médio prazo (2-4 anos) |

| Patentes de Ponto Quântico em Chip Expirando em 2026 | 2.8% | Global | Curto prazo (≤ 2 anos) |

| Retrofits de Entretenimento a Bordo 2025-2027 | 1.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Backplane Mini-LED Impulsiona a Expansão do Mercado

As eficiências de fabricação de backplane impulsionaram um declínio de custo de 15-20% ao ano em 2025, fechando a diferença de preço com o OLED em televisores de 55-65 polegadas. A infraestrutura LCD compartilhada permitiu que os backplanes de transistor de filme fino em vidro amortizassem as despesas de capital e permitiu que a TCL elevasse as remessas de TVs Mini-LED em 176% no primeiro semestre de 2025, sublinhando a elasticidade entre custo e demanda. A mudança de bumps metálicos para bumps de fotorresiste condutivo simplificou ainda mais o fluxo de trabalho de transferência em massa, aumentando os rendimentos e posicionando a tecnologia para uma compressão contínua de custos até 2031.

Fabricantes de TV Mudam Capacidade do OLED no 2º Semestre de 2025

Samsung Electronics e LG Electronics realocaram linhas de produção do OLED para a tecnologia RGB Mini-LED no final de 2025 para enfrentar a crescente concorrência das marcas chinesas, que dominaram o mercado de TVs Mini-LED em termos de volume. Essa mudança estratégica permitiu que as empresas reduzissem os prazos de entrega, ampliassem suas ofertas de produtos e introduzissem novos modelos por meio de categorias premium apresentadas na CES 2026. O movimento destacou a confiança delas em aproveitar a tecnologia refinada de retroiluminação LCD como vantagem competitiva, garantindo que permaneçam relevantes e competitivas no cenário de tecnologia de display em evolução.

Cockpits Automotivos Migram para Displays de ≥ 2.000 Nits

Os fabricantes de equipamentos originais determinaram brilho de pico de ≥ 2.000 nits para displays de cockpit a partir de 2025 para garantir legibilidade à luz do sol e suportar sobreposições de sistemas avançados de assistência ao condutor. Esse requisito visa melhorar a visibilidade e a funcionalidade, particularmente em condições de iluminação desafiadoras, melhorando assim a segurança e a experiência do usuário. A retroiluminação Mini-LED atendeu a esses objetivos com menor risco de queima do que o OLED e melhor eficiência do que o LCD convencional. Essas vantagens posicionaram a tecnologia Mini-LED como a escolha preferida para aplicações automotivas. Em resposta a essa crescente demanda, a Samsung Display anunciou planos para iniciar a produção em massa de painéis automotivos Mini-LED no quarto trimestre de 2025, sinalizando uma mudança significativa no mercado de displays automotivos.[1]Samsung Display, "Produção em Massa de Mini-LED Automotivo," samsungdisplay.com

Problemas de Rendimento do Micro-LED Prolongando a Janela do Mini-LED

A tecnologia Micro-LED continua a enfrentar desafios significativos para atingir o limiar de 99,999% livre de defeitos exigido para grandes displays, dificultando sua viabilidade comercial. A decisão da Apple de cancelar seu programa Micro-LED em março de 2024 sublinhou ainda mais os desafios de escalar essa tecnologia. Apesar dos esforços contínuos, os substanciais investimentos de capital realizados por empresas como Ams Osram e Sanan destacam as imensas barreiras técnicas e financeiras que permanecem. Como resultado, o Mini-LED emergiu como a solução de alto brilho preferida para o médio prazo, oferecendo uma alternativa mais prática e econômica enquanto o setor trabalha para superar as limitações do Micro-LED.[2]Sixteen-Nine, "Desafios de Fabricação do Micro-LED," sixteen-nine.net

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio na Lista de Materiais em Relação ao OLED Abaixo de 55 Polegadas | -3.2% | Mercado de massa global | Médio prazo (2-4 anos) |

| Reclamações de Halo HDR em Monitores para Jogos | -2.1% | Segmento global de jogos | Longo prazo (≥ 4 anos) |

| Proibição de Ecodesign da UE para Retroiluminações > 5 W em 2028 | -1.8% | Europa | Médio prazo (2-4 anos) |

| Volatilidade do Preço do Fósforo de Terras Raras | -1.4% | Global, com fornecimento concentrado na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio na Lista de Materiais em Relação ao OLED Abaixo de 55 Polegadas

Em 2025, os painéis Mini-LED abaixo de 55 polegadas permaneceram mais caros do que os painéis OLED devido à maior densidade de matriz de LED e à necessidade de CIs de driver adicionais. Essa disparidade de custos limitou a penetração da tecnologia Mini-LED em segmentos de mercado sensíveis ao preço, onde a acessibilidade é um fator-chave. No entanto, os avanços na integração de ponto quântico em chip começaram a reduzir as despesas relacionadas ao fósforo, estreitando gradualmente a diferença de custo entre Mini-LED e OLED. Apesar dessas melhorias, espera-se que a adoção do Mini-LED em displays de tamanho médio permaneça limitada até depois de 2028. Os fabricantes estão se concentrando em otimizar os processos de produção para tornar a tecnologia Mini-LED mais competitiva nos próximos anos.

Reclamações de Halo HDR em Monitores para Jogos

Os artefatos de blooming ao redor de objetos brilhantes em cenas escuras permaneceram um problema significativo em monitores de jogos Mini-LED de nível médio, que normalmente apresentam apenas 200-500 zonas de escurecimento. Esses artefatos, frequentemente chamados de efeitos de halo HDR, afetaram negativamente a experiência de visualização e levaram a avaliações desfavoráveis dos usuários. A consequente erosão no valor percebido em comparação com os displays OLED forçou os fabricantes a aumentar o número de zonas de escurecimento e aprimorar a complexidade algorítmica para resolver o problema. No entanto, essas melhorias vieram ao custo de maiores despesas de produção e maior consumo de energia. Como resultado, o crescimento da tecnologia Mini-LED no segmento altamente competitivo de monitores para jogos foi moderado, com as marcas se esforçando para equilibrar aprimoramentos de desempenho e eficiência de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Televisores Ancoram o Volume, Automotivo Acelera

Os televisores representaram 38,23% do mercado de Mini-LED Display em 2025, apoiados por modelos premium que ofereceram maior brilho do que o OLED a preços mais baixos.[3]Sixteen-Nine, "Desafios de Fabricação do Micro-LED," sixteen-nine.net O segmento se beneficiou de rápidas mudanças de capacidade e subsídios na China. Os displays automotivos têm projeção de crescer a um CAGR de 27,55% até 2031, à medida que os veículos elétricos adotam cada vez mais telas de cockpit maiores que 10 polegadas. Essas telas maiores requerem legibilidade superior à luz do sol para melhorar a visibilidade do condutor e suportar funcionalidades avançadas. A demanda por displays de alto desempenho é ainda impulsionada pela integração de sistemas avançados de assistência ao condutor (ADAS) e recursos de infoentretenimento. Adicionalmente, a busca por tecnologias de display energeticamente eficientes e duráveis deverá impulsionar o crescimento neste segmento ao longo do período de previsão.

A adoção do Mini-LED em monitores profissionais e laptops se fortaleceu desde que atendeu às certificações HDR superiores a 1.000 nits e 100% DCI-P3, tornando-o altamente atraente para criadores de conteúdo. Essas certificações garantem precisão de cor e brilho superiores, críticos para aplicações profissionais como edição de vídeo e design gráfico. Smartphones e tablets tiveram adoção limitada, particularmente com o iPad Pro da Apple, que usou Mini-LED para desempenho de display aprimorado. No entanto, os wearables permaneceram uma aplicação de nicho devido a restrições térmicas e ao alto custo da tecnologia Mini-LED. Apesar desses desafios, os avanços na tecnologia Mini-LED deverão expandir gradualmente sua adoção em várias categorias de dispositivos.

Por Tecnologia: Unidades de Retroiluminação Dominam, Mini-LED de Emissão Direta Ganha Tração

As configurações de unidade de retroiluminação representaram 72,48% das vendas em 2025, principalmente devido à sua compatibilidade com as linhas de fabricação LCD existentes. Essa compatibilidade permitiu que os fabricantes integrassem a tecnologia Mini-LED sem mudanças significativas nos processos de produção, tornando-a uma solução econômica. Adicionalmente, a demanda por displays de alto desempenho em aplicações automotivas e de eletrônicos de consumo impulsionou ainda mais a adoção de unidades de retroiluminação. A capacidade da tecnologia de melhorar o brilho e o contraste enquanto mantém a eficiência energética contribuiu para seu uso generalizado. Como resultado, as unidades de retroiluminação permaneceram um segmento dominante no mercado de display de diodo emissor de luz (LED) mini durante esse período.

A tecnologia Mini-LED de emissão direta tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 27,78% de 2025 a 2031, impulsionada por avanços na tecnologia de display e crescente demanda por aplicações inovadoras. A apresentação de 130 polegadas Micro RGB da Samsung e o crescente interesse em displays transparentes contribuíram significativamente para essa trajetória de crescimento. Ao contrário das unidades de retroiluminação tradicionais, o Mini-LED de emissão direta elimina a necessidade de cristais líquidos, permitindo controle em nível de pixel e transparência aprimorada. No entanto, a tecnologia requer 10-20 vezes mais LEDs, levando a custos de produção mais elevados e maiores desafios de gerenciamento térmico. Consequentemente, espera-se que sua adoção permaneça focada em sinalização de grande formato e instalações especializadas, onde seus benefícios únicos superam os custos associados.

Por Integração de Backplane: Matriz Ativa em Vidro Lidera, Substratos Flexíveis Aceleram

Os backplanes de matriz ativa em vidro comandaram 46,19% da receita de 2025, oferecendo escurecimento preciso em milhares de zonas. Esses backplanes se beneficiam significativamente da infraestrutura compartilhada com as tecnologias LCD e OLED, tornando-os uma escolha econômica e eficiente. Sua capacidade de oferecer alto desempenho em termos de brilho e contraste os tornou uma opção preferida no mercado. Os substratos híbridos flexíveis têm projeção de crescer a um CAGR de 27,97% durante o período 2026-2031. Esse crescimento é impulsionado pela crescente demanda por painéis curvos em aplicações automotivas e por dispositivos de consumo dobráveis, ambos os quais requerem tecnologias de display avançadas.

As opções de matriz passiva em PCB atendem a displays de nível básico, oferecendo uma solução mais acessível, mas com contagens de zonas limitadas devido a quedas de tensão, como AUO e Innolux em capacidade flexível, sublinhando a crescente importância das restrições de backplane dobráveis. Essas opções são usadas principalmente em aplicações onde a eficiência de custo é uma prioridade em relação aos recursos avançados. Os investimentos de players-chave como AUO e Innolux em capacidade flexível sublinham a crescente importância dos backplanes dobráveis. Essas inovações são particularmente críticas para displays automotivos e laptops de próxima geração, onde a flexibilidade e a durabilidade são essenciais para atender às demandas em evolução dos consumidores e do setor.

Análise Geográfica

A Ásia-Pacífico capturou 54,74% de participação de mercado em 2025, impulsionada pelo ecossistema verticalmente integrado da China, onde BOE, TCL, CSOT e Tianma alinharam a produção de chips LED e painéis para velocidade e economia de custos. Os subsídios elevaram a participação de televisores Mini-LED para cerca de 10% no mercado doméstico, enquanto a Samsung Display e a LG Display da Coreia do Sul redirecionaram a capacidade do OLED para o Mini-LED para defender sua participação de mercado. Adicionalmente, a região se beneficiou de uma forte cadeia de suprimentos e apoio governamental, o que acelerou ainda mais a adoção. A crescente demanda por displays de alto desempenho em eletrônicos de consumo e aplicações automotivas também contribuiu para a dominância da região. A Ásia-Pacífico permanece um hub fundamental de inovação e produção no mercado de display Mini-LED.

A América do Norte e a Europa favoreceram televisores premium e monitores para jogos, com montadoras em ambas as regiões especificando cockpits Mini-LED para veículos elétricos para melhorar a qualidade e a funcionalidade dos displays. As regras de Ecodesign da União Europeia, em vigor em 2028, exercem pressão de eficiência sobre a potência de retroiluminação, incentivando inadvertidamente a adoção de designs Mini-LED de alta zona que melhoram a luminância por watt.[4]Comissão Europeia, "Regulamento de Ecodesign 2019/2021," ec.europa.eu Essas regiões também testemunharam crescentes investimentos em tecnologias de display para atender à crescente demanda por displays energeticamente eficientes e de alta resolução. O foco na sustentabilidade e na inovação posicionou a América do Norte e a Europa como contribuintes significativos para o mercado de Mini-LED. Além disso, a crescente popularidade dos sistemas de jogos e entretenimento doméstico impulsionou a demanda por soluções de display premium.

O Oriente Médio tem projeção de registrar o CAGR regional mais rápido de 27,81% até 2031, impulsionado por sinalização digital de grande formato em imóveis comerciais e centros de transporte. O foco da região na modernização da infraestrutura e na adoção de tecnologias avançadas alimentou a demanda por displays Mini-LED. Adicionalmente, as iniciativas governamentais para desenvolver cidades inteligentes e aprimorar os espaços públicos impulsionaram ainda mais o mercado. A América do Sul e a África permanecem contribuintes menores, mas estão começando a implantar paredes de vídeo Mini-LED em projetos urbanos de alta visibilidade. Essas regiões estão gradualmente adotando a tecnologia Mini-LED para aplicações em publicidade, entretenimento e sistemas de informação pública, demonstrando seu potencial de crescimento futuro.

Cenário Competitivo

O mercado é moderadamente fragmentado. Samsung Electronics, LG Display, BOE Technology Group, AU Optronics e TCL CSOT lideram as remessas de painéis, enquanto Nichia, Epistar e Seoul Semiconductor dominam os chips LED. A integração vertical se acelerou em 2026 após a TCL CSOT adquirir uma participação de 80% na Prima por CNY 490 milhões (USD 70 milhões) para garantir o fornecimento de chips para sua linha de paredes de vídeo em Suzhou. Essa aquisição permitiu que a TCL CSOT simplificasse sua cadeia de suprimentos e reduzisse sua dependência de fornecedores externos, melhorando assim a eficiência de produção. O movimento também posicionou a empresa para competir melhor no mercado global, garantindo um fornecimento constante de componentes críticos.

Disruptores chineses como Nationstar e Sanan aproveitaram custos mais baixos para pressionar fornecedores japoneses e taiwaneses, fomentando a erosão de preços que ampliou a adoção de nível médio. Essas empresas capitalizaram suas vantagens de custo para expandir sua presença no mercado, particularmente em economias emergentes. A diferenciação agora se concentra na densidade de zonas, algoritmos de retroiluminação com IA e camadas de ponto quântico integradas, que estão se tornando fatores competitivos-chave. O processador NQ4 AI Gen2 da Samsung exemplifica essa tendência, aproveitando a análise de cena em tempo real para melhorar o contraste e reduzir o consumo de energia. Tais inovações estão impulsionando a adoção da tecnologia Mini-LED em uma variedade de aplicações, incluindo televisores e displays automotivos.

Os avanços do Micro-LED permanecem nos roteiros do setor, mas os desafios de rendimento significam que o Mini-LED capturará a participação premium e de nível médio pelo menos até 2031. Os altos custos de produção e as complexidades técnicas dos Micro-LEDs atrasaram sua adoção generalizada, mantendo os Mini-LEDs como a escolha preferida de muitos fabricantes. Os fornecedores capazes de aumentar substratos flexíveis e confiabilidade de nível automotivo comandarão margens premium à medida que a digitalização do cockpit se expande. Essa tendência é particularmente evidente no setor automotivo, onde a demanda por tecnologias de display avançadas continua a crescer. Como resultado, espera-se que a tecnologia Mini-LED mantenha sua dominância no mercado no futuro previsível.

Líderes do Setor de Mini-LED Display

Samsung Electronics Co., Ltd.

LG Display Co., Ltd.

BOE Technology Group Co., Ltd.

AU Optronics Corp.

TCL China Star Optoelectronics Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Xiaomi lançou sua nova série S de TVs Mini-LED na Índia, com brilho, contraste e precisão de cores aprimorados usando tecnologia avançada de retroiluminação Mini-LED.

- Janeiro de 2026: Samsung Electronics e LG Electronics apresentaram TVs RGB Mini-LED na CES 2026; a Samsung também revelou um televisor Micro RGB de 130 polegadas.

- Janeiro de 2026: A Samsung Electronics apresentou sua série Neo QLED 4K 2026 e a nova série Mini-LED abrangendo de 43 polegadas a 100 polegadas, alimentada por processadores NQ4 AI Gen2.

- Janeiro de 2026: A TCL CSOT adquiriu 80% da Prima por CNY 490 milhões (USD 70 milhões) para integrar verticalmente a fabricação de chips LED.

Escopo do Relatório Global do Mercado de Mini-LED Display

O Mercado de Mini-LED Display refere-se ao segmento da indústria de displays focado em telas que usam milhares de diodos emissores de luz microscópicos (tipicamente de 100-200 mícrons de tamanho) como retroiluminação ou como tecnologia de display direto para melhorar o brilho, o contraste e a precisão de cores. A tecnologia Mini-LED é usada principalmente em painéis LCD para permitir o escurecimento local avançado, oferecendo desempenho mais próximo ao OLED enquanto mantém maior brilho e vida útil mais longa.

O Relatório do Mercado de Mini-LED Display é Segmentado por Aplicação (Televisores, Monitores de TI e Laptops, Smartphones e Tablets, Displays Automotivos e Wearables e AR/VR), Tecnologia (Unidade de Retroiluminação Mini-LED e Mini-LED de Emissão Direta), Integração de Backplane (Matriz Passiva em PCB, Matriz Ativa em Vidro e Substrato Híbrido Flexível) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| TVs |

| Monitores de TI e Laptops |

| Smartphones e Tablets |

| Displays Automotivos |

| Wearables e AR/VR |

| Unidade de Retroiluminação (BLU) Mini-LED |

| Mini-LED de Emissão Direta |

| Matriz Passiva em PCB |

| Matriz Ativa em Vidro |

| Substrato Híbrido Flexível |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Aplicação | TVs | ||

| Monitores de TI e Laptops | |||

| Smartphones e Tablets | |||

| Displays Automotivos | |||

| Wearables e AR/VR | |||

| Por Tecnologia | Unidade de Retroiluminação (BLU) Mini-LED | ||

| Mini-LED de Emissão Direta | |||

| Por Integração de Backplane | Matriz Passiva em PCB | ||

| Matriz Ativa em Vidro | |||

| Substrato Híbrido Flexível | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de mini-LED display até 2031?

O tamanho do mercado de mini-LED display tem previsão de atingir USD 2,47 bilhões até 2031 a um CAGR de 27,20%.

Com que rapidez está crescendo a adoção de TVs Mini-LED na China?

Os subsídios governamentais impulsionaram a penetração de televisores Mini-LED para quase 10% das remessas domésticas em 2025, com volume projetado de 20 milhões de unidades em 2026.

Por que os fabricantes de automóveis preferem Mini-LED ao OLED para cockpits?

O Mini-LED supera 2.000 nits de brilho, evita a queima e atende à estabilidade térmica exigida para a qualificação automotiva.

O que impede o Micro-LED de substituir rapidamente o Mini-LED?

Os rendimentos de transferência em massa permanecem abaixo do limiar de 99,999%, tornando o Micro-LED muito caro para produtos de consumo convencionais antes de 2031.

Qual tipo de backplane lidera a integração Mini-LED?

Os backplanes de matriz ativa em vidro detiveram 46,19% de participação em 2025 porque aproveitam a infraestrutura LCD existente para controle preciso de escurecimento.

Qual é a perspectiva para substratos Mini-LED flexíveis?

Os backplanes híbridos flexíveis têm previsão de registrar um CAGR de 27,97% até 2031, à medida que painéis curvos e dispositivos dobráveis ganham tração.

Página atualizada pela última vez em: