Tamanho e Participação do Mercado de mostrar sem Tela

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.73% CAGR |

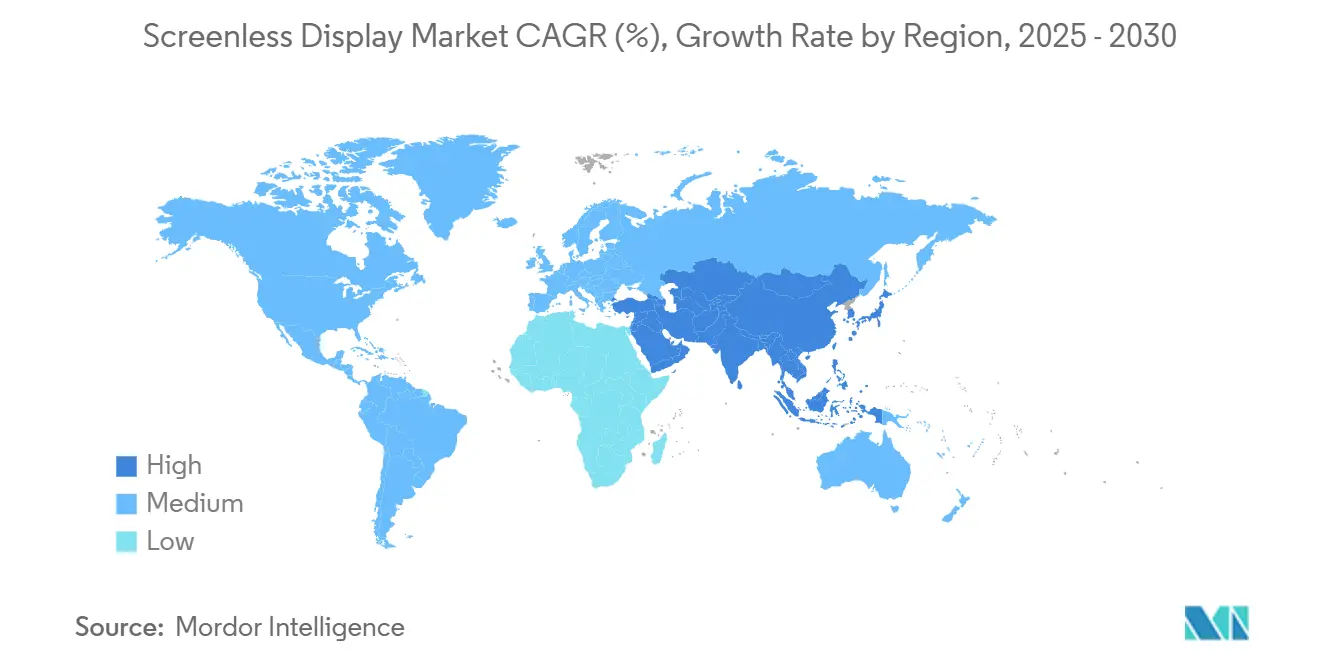

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia |

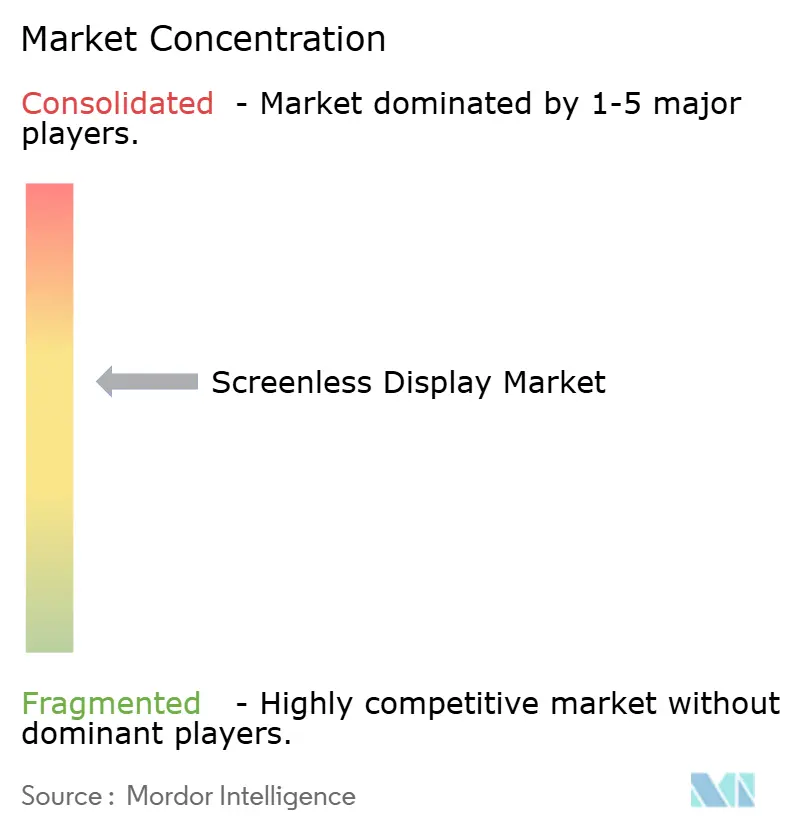

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de mostrar sem Tela pela Mordor inteligência

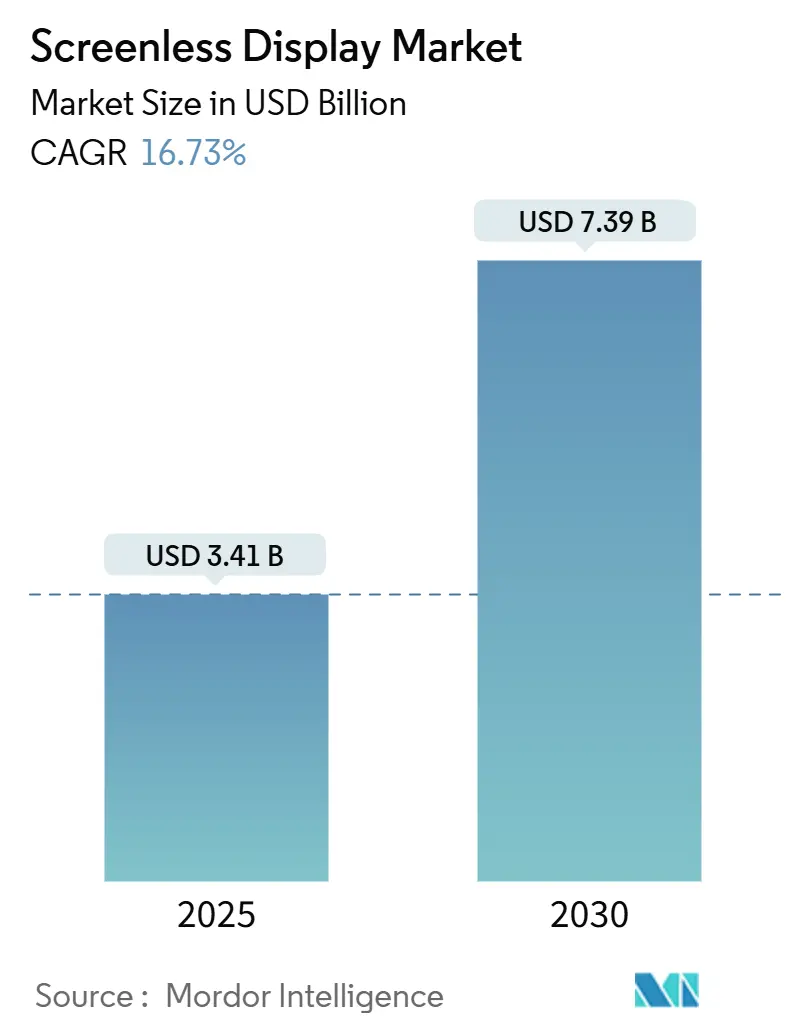

O mercado de mostrar sem tela atingiu USD 3,41 bilhões em 2025 e está no caminho para expandir um uma TCAC de 16,73% para USD 7,39 bilhões até 2030. O crescimento de curto prazo deriva do amadurecimento das cadeias de suprimento mini-liderado e µliderado, clareza regulatória inicial em torno de próteses retinais e demanda automotiva por para-brisas de realidade aumentada (RA). um médio prazo, avanços em interfaces neurais, programas soberanos de transformação digital na Ásia e Oriente Médio, e custos decrescentes de componentes ópticos ampliam os casos de uso comerciais. como aquisições militares, notadamente o pedido IVAS 1.2 do Exército dos EUA, sustentam rampas de volume que ajudam um impulsionar benefícios de escala nos mercados civis. Enquanto isso, restrições persistentes de suprimento em vidro de qualidade de guia de onda e limites de segurançum fotônica em projeção retinal de alta luminosidade moderam um curva de crescimento, mas não descarrilam um trajetória de longo prazo do mercado de mostrar sem tela.

Principais Conclusões do Relatório

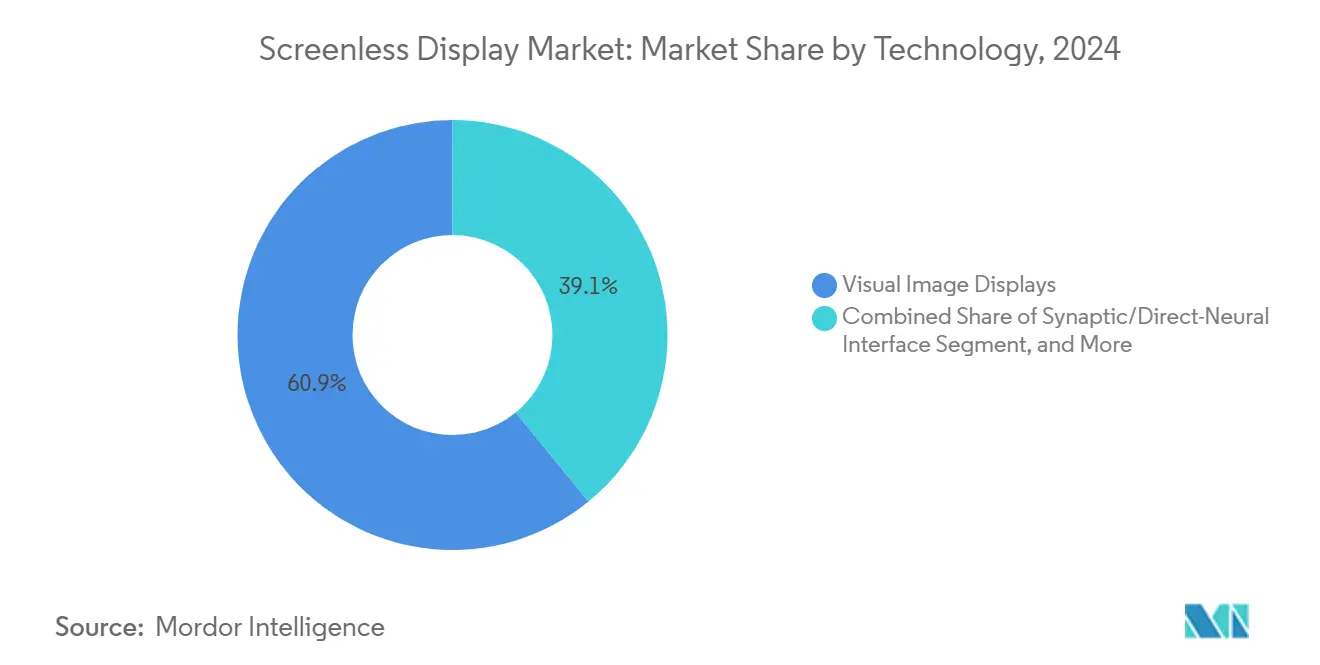

- Por tecnologia, exibições de imagem visual lideraram com 60,9% da participação do mercado de mostrar sem tela em 2024, enquanto interfaces sinápticas/neurais diretas estão previstas para crescer um uma TCAC de 19,4% até 2030.

- Por tipo de mostrar, head-acima exibições controlaram 47,5% da participação de receita em 2024; microprojetores implantaráveis e coleteíveis estão projetados para registrar uma TCAC de 20,2% até 2030.

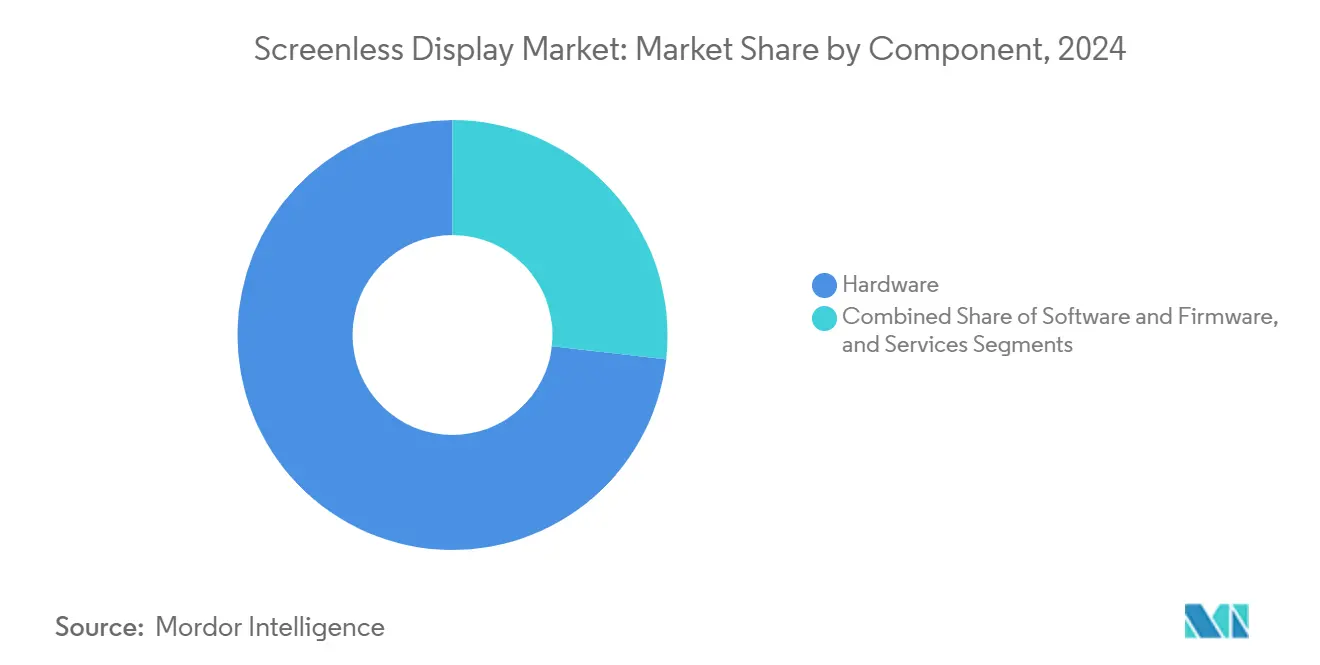

- Por componente, hardware gerou 73,2% do tamanho do mercado de mostrar sem tela em 2024 e serviços estão avançando um uma TCAC de 22,3%.

- Por setor de usuário final, eletrônicos de consumo representaram 38,4% da receita em 2024, enquanto saúde e ciências da vida estão definidos para expandir um uma TCAC de 21,6%.

- Por geografia, Ásia-Pacífico comandou 34,7% da receita em 2024; o Oriente Médio é um região de crescimento mais rápido com uma TCAC de 19,1% até 2030.

Tendências e Insights do Mercado Global de mostrar sem Tela

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção rápida de mini-liderado e µliderado permitindo projeção holográfica mais brilhante | 3.20% | Global, com liderançum de fabricação APAC | Médio prazo (2-4 anos) |

| Mudançum ADAS automotiva para para-brisas RA | 2.80% | Europa e Ásia-Pacífico principal, transbordo para América do Norte | Longo prazo (≥ 4 anos) |

| Interfaces retina-chip para próteses neuro-visuais | 1.90% | Estados Unidos e Israel, expandindo para UE | Longo prazo (≥ 4 anos) |

| Demanda militar por head-acima exibições de baixo SWaP | 2.10% | Países da OTAN, liderançum dos EUA e Europa | Curto prazo (≤ 2 anos) |

| Push de OEM de smartphones para notificações sem tela "modo ambiente" | 1.70% | Global, adoção inicial América do Norte e Ásia | Médio prazo (2-4 anos) |

| Plataformas xr multimodais abrindo ecossistemas de desenvolvedores | 2.40% | Estados Unidos principal, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rápida de mini-LED e µLED permitindo projeção holográfica mais brilhante

Sistemas holográficos agora alcançam brilho acima de 10^7 nits, superando um lavagem de luz ambiente que antes restringia o uso ao ar livre.[1]luz Sci Appl, "um bright future para micro-liderado exibições," nature.com Densidades de pixels próximas um 3.400 ppi permitem imagens de alta resolução, e passivação de parede lateral combinada com back-planes CMOS reduz o custo por lúhomens. O resultado é maior interesse dos setores automotivo, defesa e varejo que requerem imagens legíveis sob luz solar.

Mudança ADAS automotiva para para-brisas RA

Regulamentações europeias e asiáticas incentivam um incorporação de orientação ao nível de faixa, alertas de perigo e sinais de velocidade diretamente nos para-brisas, reduzindo o tempo de refoco do motorista de múltiplos segundos para menos de 500 ms. [2]Texas instrumentos, "Introduction para automotivo aumentado realidade Head-acima exibições Using TI DLP tecnologia," ti.com Fornecedores chineses de AR-HUD eliminaram filmes de cunha, cortando perdas ópticas em 30%, enquanto OEMs da UE integram dados lidar para contextualizar sobreposições para autonomia Nível 3.

Interfaces retina-chip para próteses neuro-visuais

Implantes sub-retinais equipados com controladores digitais sem fio movem um resolução além de 250 pixels, aproximando-se da visão funcional para pacientes com degeneração mácula Applied ciências. Eletrodos de metal líquido e grafeno melhoram um biocompatibilidade, e workshops da FDA agora delineiam estruturas de avaliação de resultados, encurtando o tempo para comercialização de dispositivos futuros.

Demanda militar por head-up displays de baixo SWaP

Programas da OTAN estipulam módulos ópticos de menos de 150 g e resistência de bateria para todo o dia. um aquisição IVAS de USD 255 milhões do Exército dos EUA valida um economia de volume, e o contrato de micro-liderado colorido para soldado da Kopin semeia emissores RGB ruggedizados para coleteíveis de defesa mais amplos

Análise do Impacto das Restrições*

| Restrição | ( ~ ) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Limites de segurançum fotônica para projeção retinal de alta luminosidade | -1.80% | Global, regras mais rigorosas da UE | Curto prazo (≤ 2 anos) |

| Oferta limitada de vidro de qualidade de guia de onda (oligopólio Corning/Schott) | -2.30% | Impacto global da cadeia de suprimentos | Médio prazo (2-4 anos) |

| Orçamento térmico de GPU em coleteíveis restringindo vida útil da bateria | -1.50% | Global, foco no consumidor | Médio prazo (2-4 anos) |

| Atraso regulatório em exibições implantaráveis Classe II | -1.10% | Estados Unidos e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de segurança fotônica para projeção retinal de alta luminosidade

exibições retinais escaneados um laser devem atender aos limites de exposição FDA 21 CFR 1040, reduzindo um luminância de pico em configurações de sol brilhante. um marcação CE da UE impõe restrições paralelas, estendendo loops de validação e adicionando camadas de custo de certificação para fabricantes.

Oferta limitada de vidro de qualidade de guia de onda (oligopólio Corning/Schott)

Substratos de alto índice de refração acima de 1,8 permanecem no domínio de dois fornecedores, paraçando contratos de alocação de longo prazo e espremendo novos entrantes. um expansão da capacidade de wafer RealView da Schott para 300 mm alivia o volume modestamente, mas um demanda de para-brisas RA e óculos inteligentes ainda excede um capacidade de fusão disponível.[3]Schott AG, "SCHOTT Waveguides para aumentado realidade," schott.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tecnologia: Interfaces neurais impulsionam crescimento de próxima geração

Interfaces sinápticas/neurais diretas estão programadas para subir um uma TCAC de 19,4% até 2030, embora exibições de imagem visual tenham retido 60,9% do mercado de mostrar sem tela em 2024. O tamanho do mercado de mostrar sem tela para soluções baseadas em imagem visual totalizou 60,9% da receita total em 2024. Sistemas neurais se beneficiam de transbordamentos de P&d militar e crescente investimento de venture capital em próteses corticais. Plataformas de imagem visual mantêm dominância através de arquiteturas HUD econômicas amplamente usadas em automotivo e aviação.

Abordagens complementares como projeção laser retinal atendem pacientes não dispostos ou incapazes de se submeter um cirurgia neural invasiva. Avanços em fotoestimulação de nanopartículas reduzem o risco cirúrgico e podem conectar um lacuna atual entre modalidades não invasivas e implantaráveis. À medida que os códigos de reembolso para dispositivos neuro-visuais se firmam, um economia unidadeária torna-se mais favorável, catalisando ainda mais o impulso do segmento neural.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Display: Implantáveis emergem como categoria de alto crescimento

Microprojetores implantaráveis e coleteíveis superarão todos os outros fatores de forma com uma TCAC de 20,2% até 2030, apesar da liderançum de receita de 47,5% dos head-acima exibições em 2024. O segmento de head-acima mostrar capturou 47,5% da participação do mercado de mostrar sem tela em 2024 com base no uso entrincheirado em veículos premium e cockpits de caçum. O implante sub-retinal sem fio de 256 pixels valida que um resolução adequada para reconhecimento de letras agora é tecnicamente viável, estabelecendo um caminho para fabricação em escala de commodity mais tarde na década.

Head-mounted exibições continuam se beneficiando do ciclo de VR do consumidor, mas um fadiga do ecossistema de aplicativos amortece um venda unidadeária. Metasuperfícies quasicristalinas em desenvolvimento para quiosques holográficos expandem casos de uso de publicidade, mas permanecem várias reduções de custo longe da implementação em massa. Ao longo do horizonte de previsão, aquisições de saúde e defesa moldarão um demanda por soluções integradas ao corpo que oferecem dados situacionais mãos livres sem óptica externa.

Por Componente: Aceleração de serviços reflete complexidade de integração

Hardware comandou 73,2% da receita de mercado em 2024, mas serviços registram o maior crescimento com TCAC de 22,3%. Integradores de sistema são necessários para alinhar guias de onda, otimizar envelopes térmicos e adaptar pilhas de software para cada modelo de veículo ou fluxo de trabalho cirúrgico. O tamanho do mercado de mostrar sem tela para serviços está projetado para ampliar materialmente à medida que OEMs terceirizam construções piloto para casas de design que garantem conformidade regulatória.

Motores de luz mini-liderado e µliderado permanecem de alta margem dada sua complexidade de nanofabricação, mas um pressão de commoditização é evidente à medida que fundições escalam wafers gan de seis polegadas. Pilhas de software incorporam cada vez mais algoritmos de IA que ajustam brilho, cor e profundidade focal em tempo real, compensando tetos de segurançum fotônica enquanto estendem um vida útil da bateria. Atualizações recorrentes de firmware ligadas um análises na nuvem fazem ainda mais um transição da receita para modelos de assinatura.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Saúde impulsiona aplicações premium

Eletrônicos de consumo ainda detinham um maior fatia com 38,4% em 2024, mas saúde e ciências da vida registrarão uma TCAC de 21,6%, movendo-se para o segundo lugar antes de 2030. Indicações de navegação cirúrgica e substituição retinal comandam prêmios de reembolso e toleram custos de componentes mais altos. um indústria de mostrar sem tela EUA essas reservas de lucro para financiar P&d de próxima geração.

um adoção automotiva permanece impulsionada por políticas: Euro NCAP e China NCAP vinculam classificações de segurançum de cinco estrelas um sinais de auxiliarência ao motorista RA, sustentando volumes HUD. Aquisições aeroespaciais e de defesa, exemplificadas pelos programas de capacete IVAS e F-35, garantem compras de vários anos que suavizam um receita do fornecedor. Logística industrial empreende ensaios de prova de conceito para auxiliarência de coleta baseada em guia de onda; implementações amplas dependem de maior compressão de custos.

Análise de Geografia

Ásia-Pacífico contribuiu com 34,7% da receita de 2024 à medida que OEMs chineses correram para incorporar AR-HUDs em veículos de nova energia e empresas de óptica japonesas forneceram integradores globais. Subsídios governamentais canalizados via roteiro chinês "Veículo Conectado Inteligente" subsidiam fornecedores em estágio inicial, enquanto fabricantes de vidro de precisão do Japão refinam fusões de alto índice que alimentam um cadeia de suprimentos mais ampla. Fabs de mostrar da Coreia do Sul investem em módulos de projeção de para-brisa sem espelho que encolhem altura z e custo, posicionando um península como um futuro hub de componentes.

América do Norte sustenta liderançum em IP de interface neural e programas de volume de defesa. O tamanho do mercado de mostrar sem tela para aplicações militares e de segurançum crescerá uma vez que IVAS mude de produção inicial de baixa taxa para produção de taxa completa pós-2026. Vale do Silício continua um atrair fundos de venture capital para plataformas xr multimodais, e produção automotiva transfronteiriçum no México apoia montagem HUD regional.

O Oriente Médio cresce um uma TCAC de 19,1%, catalisado por fundos de diversificação Visão 2030 canalizados para pilotos de cidade inteligente. Companhias uméreas do Golfo exploram quiosques de orientação holográfica para melhorar o rendimento do aeroporto, e fundos soberanos apoiam start-ups locais de fab de vidro visando desafiar o oligopólio Corning/Schott. um Europa mantém uma postura regulatória coesa que obriga um integração ADAS, garantindo que para-brisas RA ganhem tração primeiro em modelos premium alemães e franceses antes de cascatear para veículos de médio porte.

Cenário Competitivo

O mercado de mostrar sem tela mostra fragmentação moderada. Microsoft, Sony e maçã alavancam ecossistemas de plataforma, enquanto especialistas como Magic Leap, Vuzix e MicroVision competem em IP de óptica e ergonomia. Incumbentes integram verticalmente desde fabricação de motor de luz até pilhas de software, dando-lhes vantagens de custo e certificação. Desafiantes de nicho diferenciam através de óptica de propósito único, arrays de detecção neural ou materiais de gerenciamento térmico.

um concentração de componentes é mais alta em vidro de guia de onda, onde Corning e Schott controlam receitas de fusão e processos de recozimento críticos para RA de alto FOV. Novos entrantes buscam alternativas de polímero e nanocompósito, mas um qualificação de volume permanece de três um cinco anos de distância. Portfólios de patentes em metasuperfícies reflexivas e combinadores holográficos formam fossos defensivos; Vuzix sozinha detém mais de 400 patentes ativas, apoiando acordos OEM com marcas aeroespaciais e de fitness.

Movimentos estratégicos sublinham um corrida por escala: o prêmio de micro-liderado colorido da Kopin garante caminhos de qualificação de defesa; o plano Springboard da Corning destina capital para fabs de vidro maiores; um aliançum do Google com Magic Leap reúne expertise de plataforma e óptica, revivendo como perspectivas de RA de grau consumidor. capital privado gravita em direção um empresas de middleware que harmonizam entradas multimodais-voz, gesto, rastreamento ocular-em interfaces de usuário unificadas essenciais para adoção em massa.

Líderes da Indústria de mostrar sem Tela

-

Alphabet Inc.

-

Eon realidade Inc.

-

Sony Corporation

-

Microsoft Corporation

-

Realview imagem Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Kopin venceu um contrato do Exército dos EUA para desenvolver módulos de micro-liderado colorido para soldado

- Fevereiro de 2025: Corning atualizou seu plano Springboard, visando receita líquida de USD 900-950 milhões do segmento de mostrar em 2025

- Outubro de 2024: Vuzix garantiu USD 20 milhões da Quanta computador para escalar produção de óculos inteligentes com IA

- Setembro de 2024: Distance tecnologias fechou uma rodada semente de EUR 10 milhões liderada pela GV para realidade mista sem óculos

Escopo do Relatório Global do Mercado de mostrar sem Tela

um imagem visual é um tipo de mostrar sem tela que reconhece qualquer imagem ou coisa com um ajuda do olho humano. Os seguintes são alguns exemplos do mostrar de imagem visual: mostrar holográfico, óculos de realidade virtual, head-acima exibições, etc. mostrar retinal, ao invés de usar algum objeto intermediário para reflexão de luz para projetar como imagens, projeta diretamente um imagem na retina. um interface sináptica significa enviar informações diretamente ao cérebro humano sem usar qualquer luz. Esta tecnologia já foi testada em humanos, e um maioria das empresas começou um usar esta tecnologia para comunicação efetiva, educação, negócios e sistemas de segurançum. No escopo do relatório, o cenário de provedores de tecnologia existente também é coberto, que consiste em principais players operando no mercado. O estudo também foca no impacto da COVID-19 no ecossistema do mercado.

| Displays de Imagem Visual |

| Displays de Projeção Retinal |

| Interface Sináptica/Neural Direta |

| Head-Up Display (HUD) |

| Head-Mounted Display (HMD) |

| Quiosques de Projeção Holográfica |

| Microprojetores Implantáveis e Vestíveis |

| Hardware | Motor de Luz e Lasers |

| Guias de Onda e Combinadores Ópticos | |

| CIs e Controladores | |

| Software e Firmware | |

| Serviços (Design, Integração, Manutenção) |

| Eletrônicos de Consumo |

| Automotivo |

| Aeroespacial e Defesa |

| Saúde e Ciências da Vida |

| Industrial e Logística |

| Varejo e Publicidade |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Tecnologia | Displays de Imagem Visual | ||

| Displays de Projeção Retinal | |||

| Interface Sináptica/Neural Direta | |||

| Por Tipo de Display | Head-Up Display (HUD) | ||

| Head-Mounted Display (HMD) | |||

| Quiosques de Projeção Holográfica | |||

| Microprojetores Implantáveis e Vestíveis | |||

| Por Componente | Hardware | Motor de Luz e Lasers | |

| Guias de Onda e Combinadores Ópticos | |||

| CIs e Controladores | |||

| Software e Firmware | |||

| Serviços (Design, Integração, Manutenção) | |||

| Por Setor de Usuário Final | Eletrônicos de Consumo | ||

| Automotivo | |||

| Aeroespacial e Defesa | |||

| Saúde e Ciências da Vida | |||

| Industrial e Logística | |||

| Varejo e Publicidade | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Resto da Europa | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de mostrar sem tela?

O mercado de mostrar sem tela atingiu USD 3,41 bilhões em 2025.

Quão rápido o mercado de mostrar sem tela deve crescer?

Está projetado para registrar uma TCAC de 16,73% e atingir USD 7,39 bilhões até 2030.

Qual segmento de tecnologia está expandindo mais rapidamente?

Interfaces sinápticas/neurais diretas estão previstas para crescer um uma TCAC de 19,4% até 2030.

Por que os serviços estão crescendo mais rápido que o hardware?

um crescente complexidade de integração em implantações automotivas, de defesa e médicas impulsiona um demanda por serviços de design, calibração e manutenção, resultando em uma TCAC de 22,3% para o segmento de serviços.

Página atualizada pela última vez em: