Tamanho e Participação do Mercado de Display de Cristal Líquido (LCD)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

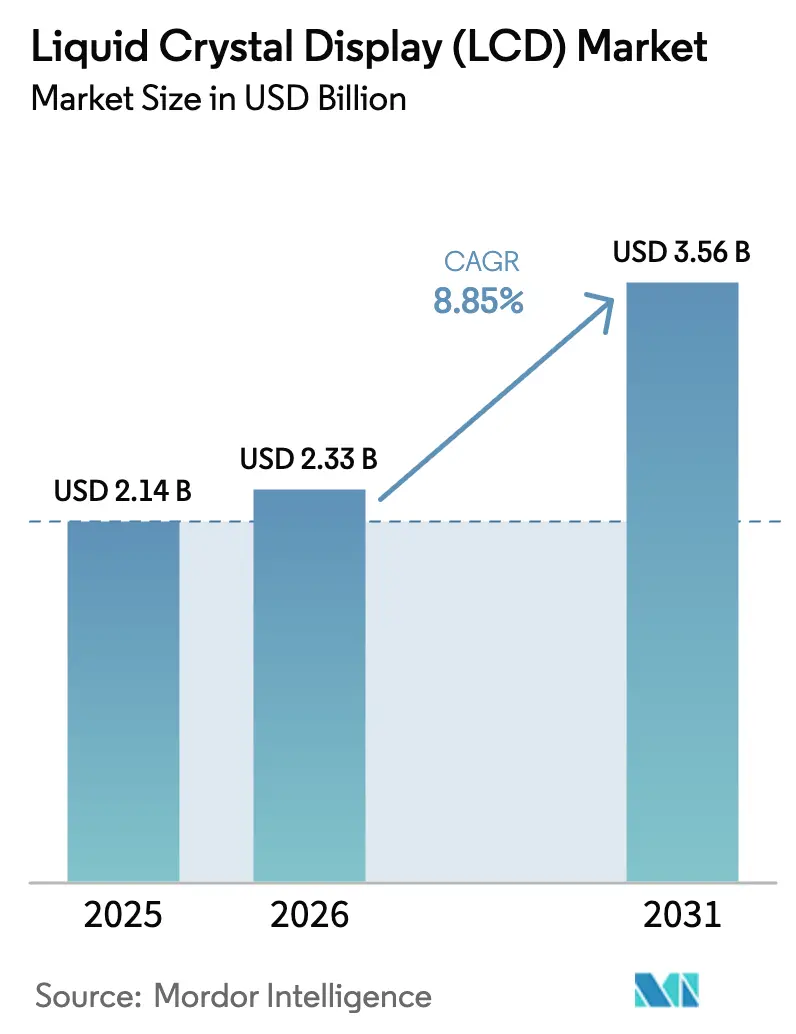

| Tamanho do Mercado (2026) | 2.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.85% CAGR |

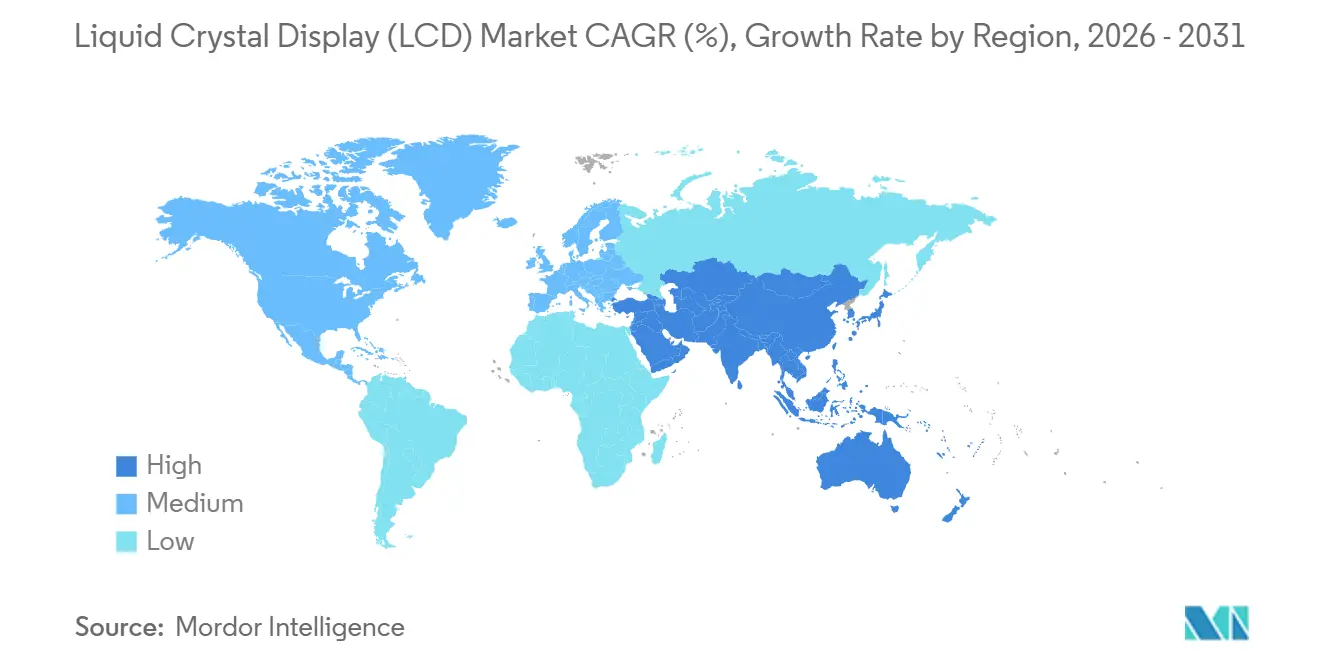

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

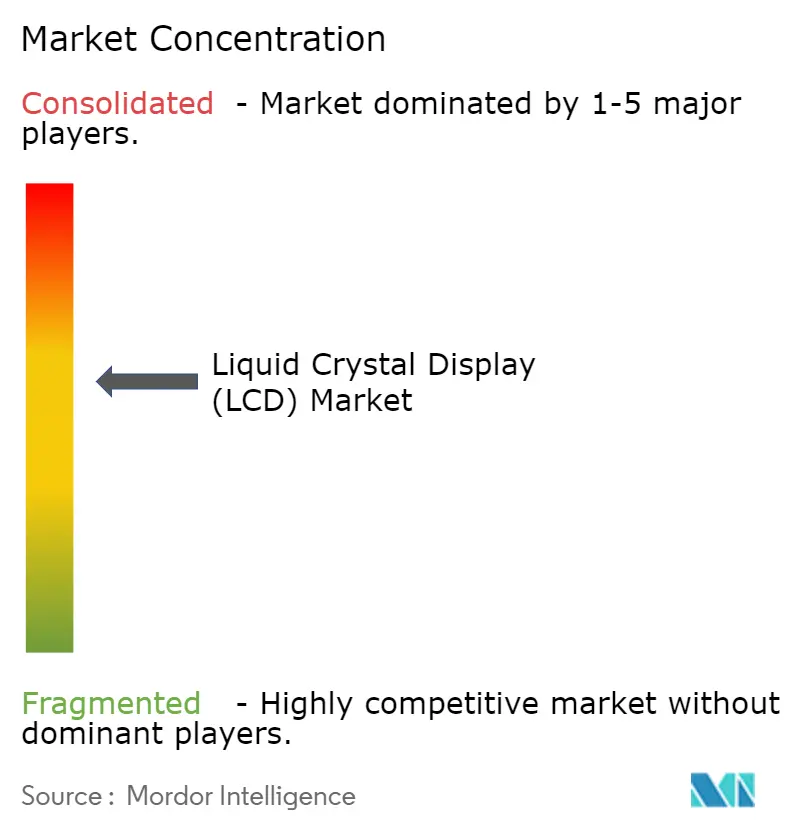

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Display de Cristal Líquido (LCD) por Mordor Intelligence

O tamanho do mercado de display de cristal líquido foi avaliado em USD 2,14 bilhões em 2025 e estima-se que cresça de USD 2,33 bilhões em 2026 para atingir USD 3,56 bilhões até 2031, a um CAGR de 8,85% durante o período de previsão (2026-2031). As vantagens de escala desfrutadas pelos fabricantes de painéis chineses, a crescente demanda por monitores de jogos de alta taxa de atualização e a rápida digitalização automotiva sustentam essa expansão. A China continental sozinha agora controla mais de 70% da capacidade global de produção de LCD, uma ascensão impulsionada por subsídios estatais e aquisições como a compra da planta de Guangzhou da LG Display pela CSOT em 2025. A retroiluminação Mini-LED está estendendo a relevância do LCD em segmentos premium onde o OLED antes detinha uma vantagem de custo-desempenho. Enquanto isso, quedas no preço médio de venda de 5-6% nos incumbentes coreanos estão ampliando as faixas de preço e estimulando a adoção em regiões sensíveis ao custo.[1]Park So-ra, Yoon Yeon-hae, "Os Preços Médios de Venda da Samsung e da LG Caem no 1º Trimestre," Pulse by Maeil Business News Korea, pulse.mk.co.krPainéis de instrumentos automotivos, displays de head-up e grandes telas de informação pública estão emergindo como os usos finais de crescimento mais rápido, mantendo o mercado de display de cristal líquido em um caminho de expansão estável até 2030.

Principais Conclusões do Relatório

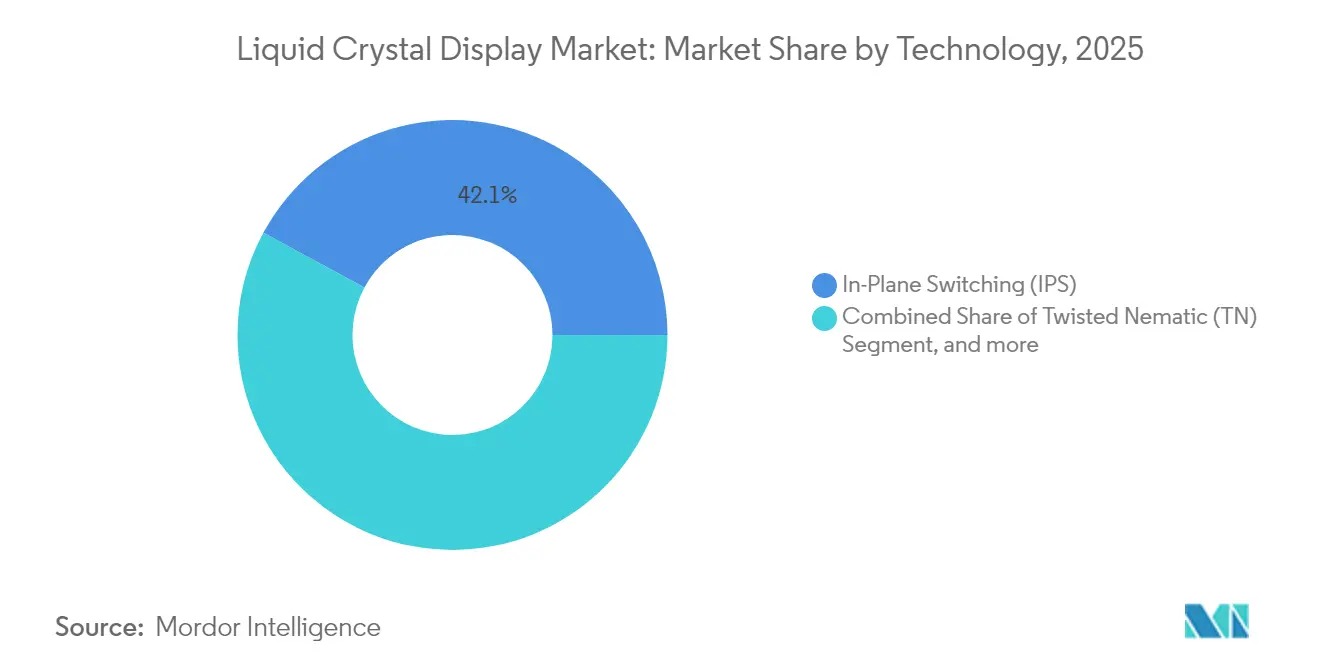

- Por tecnologia, os painéis IPS lideraram com 42,12% de participação de receita em 2025, enquanto o IPS com retroiluminação Mini-LED está previsto para expandir a um CAGR de 10,24% até 2031.

- Por tamanho de painel, displays ≥ 50 polegadas comandaram 31,12% da participação de mercado de display de cristal líquido em 2025 e estão avançando a um CAGR de 9,57% até 2031.

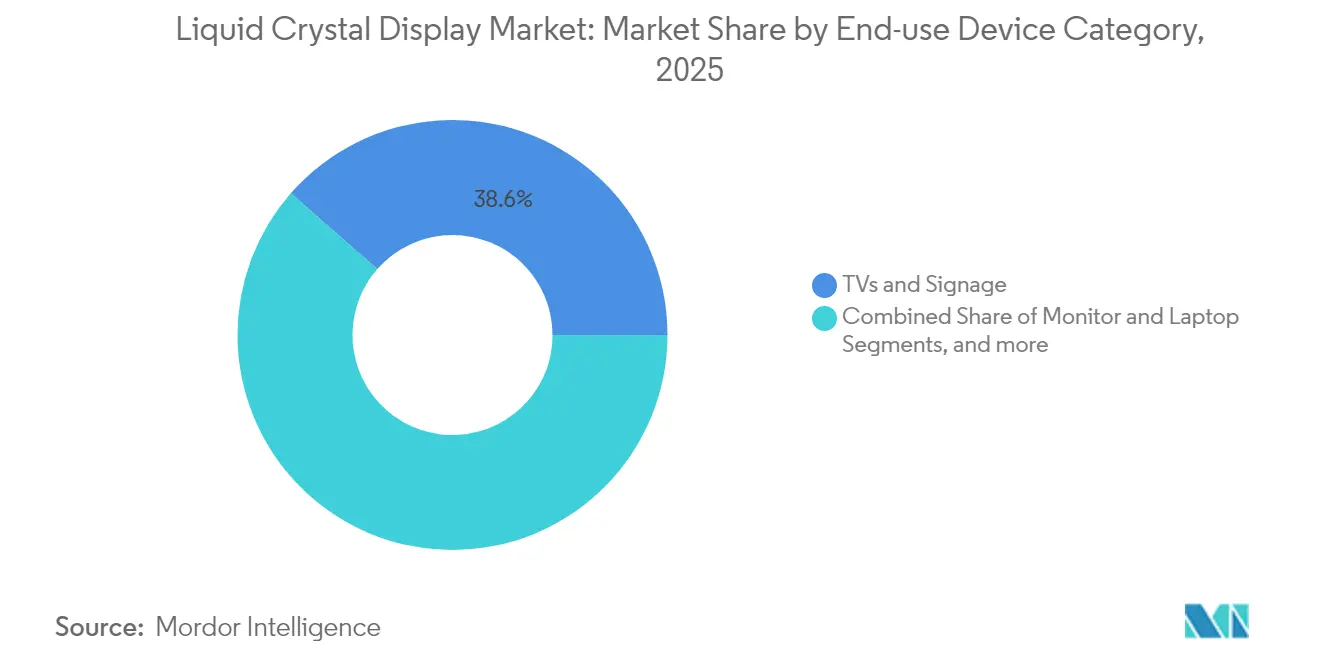

- Por categoria de dispositivo de uso final, TVs e sinalização capturaram 38,55% de participação em 2025; displays automotivos e industriais estão projetados para crescer a um CAGR de 11,55% entre 2026-2031.

- Por aplicação, bens de consumo representaram 33,86% do tamanho do mercado de display de cristal líquido em 2025, enquanto as aplicações automotivas estão crescendo a um CAGR de 12,35% até 2031.

- Por geografia, a Ásia-Pacífico deteve 46,62% de participação de receita em 2025; a região do Oriente Médio e África está prevista para registrar um CAGR de 9,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Display de Cristal Líquido (LCD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por displays móveis de jogos de alta taxa de atualização | +1.8% | Global - foco em Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Transição para painéis de instrumentos de e-mobilidade e HUDs | +2.1% | América do Norte e Europa lideram | Médio prazo (2-4 anos) |

| Crescimento em displays de informação pública de grande formato | +1.4% | Adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Rápida expansão de capacidade pelas fábricas de painéis chinesas | +1.9% | Núcleo da Ásia-Pacífico, impacto no fornecimento global | Longo prazo (≥ 4 anos) |

| Queda nos preços médios de venda ampliando as faixas de preço endereçáveis | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Retroiluminação Mini-LED aumentando a longevidade do LCD premium | +0.5% | América do Norte, Europa, Ásia-Pacífico premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Displays Móveis de Jogos de Alta Taxa de Atualização

Os fabricantes atingiram novos marcos de taxa de atualização em 2024, quando a AU Optronics apresentou o primeiro painel para notebook de jogos de 360 Hz e múltiplos monitores desktop de 240 Hz.[2]AU Optronics Corporation, "Relatório Anual de 2023," auo.com Profissionais de esportes eletrônicos e entusiastas priorizam a clareza de movimento em detrimento do contraste absoluto, conferindo ao LCD uma vantagem econômica sobre o OLED para segmentos de altíssima taxa de atualização. A Samsung Display espera crescimento moderado nas remessas de OLED móvel, mas uma recuperação nos monitores de jogos, reforçando um vento favorável de demanda para o mercado de display de cristal líquido. O crescente engajamento casual em jogos no Sudeste Asiático e na América do Norte está ampliando a base instalada de monitores de alta especificação. Os fornecedores de componentes responderam com CIs de driver mais rápidos e planos de transistores de filme fino aprimorados para sustentar as taxas de quadros com mínimo de ghosting. Coletivamente, esses fatores adicionam um aumento de 1,8% ao CAGR previsto nos próximos dois anos.

Transição para Painéis de Instrumentos de E-Mobilidade e HUDs

A eletrificação remodela a eletrônica do cockpit ao elevar a necessidade de displays maiores e com eficiência energética. LCDs com retroiluminação direta e escurecimento local consomem menos energia do que unidades OLED comparáveis, satisfazendo as metas de eficiência dos principais fabricantes de automóveis europeus e norte-americanos.[3]Stacy Wu, "O Futuro dos Displays Automotivos," SID-Wiley Online Library, sid.onlinelibrary.wiley.com Espera-se que o mercado de displays de console central automotivo cresça com o display emergindo como um recurso premium proeminente buscado pelos compradores, com o LCD retendo uma posição considerável em novos programas. À medida que os displays de head-up substituem os clusters convencionais, fornecedores especializados de LCD estão fazendo parcerias com fornecedores de nível 1 para entregar módulos de alta luminosidade e robustos à temperatura. A divisão de mobilidade da AU Optronics superou NTD 43 bilhões em receita em 2025, sublinhando o impulso comercial. Esse vetor contribui com aproximadamente 2,1% para o CAGR geral durante o médio prazo.

Crescimento em Displays de Informação Pública de Grande Formato

Varejistas, centros de transporte e empresas estão expandindo redes de sinalização digital, impulsionando a demanda por LCDs de 65 polegadas ou mais. Os fabricantes de painéis chineses otimizaram as fábricas de geração 8,5/10,5G para painéis grandes, e os subsídios para eletrodomésticos com eficiência energética na China aumentaram a absorção doméstica. As restrições de fornecimento para substratos de vidro super-grandes estão permitindo que fabricantes de painéis como BOE e Huaxing Optoelectronics exerçam precificação seletiva, aumentando a lucratividade mesmo com o volume se estabilizando. Para os usuários finais, o LCD mantém uma vantagem de custo sobre o OLED nessas diagonais, apoiando um aumento de 1,4% no CAGR do mercado nos próximos quatro anos. Os integradores na Europa e na América do Norte estão adicionando análises em tempo real e software de gerenciamento remoto, expandindo o valor total da solução.

Rápida Expansão de Capacidade pelas Fábricas de Painéis Chinesas

Incentivos governamentais superiores a USD 3,9 bilhões impulsionaram os fabricantes chineses a 72% de participação na produção global em 2024.[4]Stephen Ezell, "Quão Inovadora é a China no Setor de Displays?" Fundação de Tecnologia da Informação e Inovação, itif.org A fábrica T9 da TCL Huaxing atingiu 180.000 folhas por mês em Guangzhou e tem como meta 95% de rendimento até o final de 2025. A escala massiva permite preços de equilíbrio baixos que os rivais estrangeiros têm dificuldade em igualar, estimulando a demanda mundial, mas suprimindo as margens. A garantia de fornecimento dessas megafábricas também incentiva as marcas de TVs e monitores a lançar modelos maiores, catalisando o crescimento de unidades. No longo prazo, esse fator eleva o CAGR projetado em 1,9%.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de preços do OLED fechando a lacuna de custo | -1.6% | Global, segmentos premium | Médio prazo (2-4 anos) |

| Crescente pressão ESG sobre as químicas de cristal líquido fluoradas | -0.8% | Europa e América do Norte lideram | Longo prazo (≥ 4 anos) |

| Riscos geopolíticos na cadeia de suprimentos para filmes polarizadores | -0.7% | Global, produção concentrada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Linhas piloto de Micro-LED atraindo capital antes destinado ao LCD | -0.4% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de Preços do OLED Fechando a Lacuna de Custo

Os investimentos em OLED de alto volume estão comprimindo o diferencial histórico de preço em relação ao LCD. As receitas de TVs AMOLED devem atingir USD 7,5 bilhões até 2025, com a participação de mercado de painéis se aproximando de 21%. A BOE capturou 53,9% das remessas de OLED de pequeno a médio porte no início de 2024, sinalizando ganhos de capacidade chinesa. À medida que os rendimentos melhoram, as marcas premium de laptops e smartphones estão migrando para o OLED, reduzindo a penetração do LCD nas faixas de alta margem. As atualizações de Mini-LED amortecem parcialmente essa ameaça, mas a pressão de longo prazo reduz 1,6 pontos do CAGR previsto.

Crescente Pressão ESG sobre as Químicas de Cristal Líquido Fluoradas

Os reguladores europeus e norte-americanos estão examinando os compostos fluorados usados nas formulações de cristal líquido, impulsionando a pesquisa e desenvolvimento de substituição de materiais e custos adicionais de conformidade. O Relatório de Sustentabilidade de 2024 da Epson tem como meta emissões líquidas zero até 2050, emblemático dos compromissos mais amplos dos fornecedores. Estudos de prospectiva da UE também sinalizaram vulnerabilidades no fornecimento de matérias-primas, aumentando os prêmios de risco para produtos químicos especiais. Os prazos de transição se estendem além de 2027, mas o aumento das despesas de conformidade reduz 0,8 pontos do crescimento de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Resiliência do IPS Encontra o Impulso do Mini-LED

O segmento gerou USD 0,9 bilhão em 2025, equivalente a 42,12% da participação de mercado de display de cristal líquido. As variantes IPS com retroiluminação Mini-LED estão no caminho para um CAGR de 10,24%, o mais rápido dentro do mix de tecnologia. O IPS oferece amplos ângulos de visão e reprodução de cores precisa, buscados por profissionais criativos e monitores de consumo de alta qualidade. A tecnologia VA preenche TVs de nível médio e monitores de jogos onde os negros profundos importam mais do que o desempenho fora do eixo. Os painéis AFFS de nicho atendem a sistemas industriais e robustecidos que precisam de faixas de temperatura estendidas. As matrizes Mini-LED de segunda geração da Samsung e da Hisense introduzem zonas de escurecimento mais finas e menor espessura, permitindo que os painéis IPS se aproximem do contraste OLED a um custo menor.

Entre 2026-2031, os fabricantes integrarão esquemas de acionamento de baixa potência e filtros de cores mais eficientes para aumentar o brilho sem sacrificar a vida útil. O segundo Studio Display planejado pela Apple sublinha a demanda sustentada por LCDs premium com retroiluminação Mini-LED. Os painéis TN continuarão a declinar devido ao conforto de visualização limitado, embora mantenham uma posição em monitores de escritório abaixo de USD 150. O tamanho do mercado de display de cristal líquido para IPS Mini-LED deve superar USD 1,61 bilhão até 2031, representando uma fatia crescente do pool geral.

Por Tamanho de Painel: Grandes Formatos Comandam o Impulso

Displays ≥ 50 polegadas produziram 31,12% de participação de receita em 2025, equivalendo a USD 0,67 bilhão do tamanho do mercado de display de cristal líquido, e estão previstos para expandir a um CAGR de 9,57% até 2031. O aumento dos tamanhos de tela nas salas de estar e as implantações de sinalização comercial sustentam essa trajetória. As fábricas chinesas otimizaram as linhas G10,5 para maximizar a eficiência de corte para painéis de 65 e 75 polegadas, melhorando a competitividade de custo em relação a cortes menores. A faixa de 30-49,9 polegadas permanece estável em aplicações de desktop e TVs de tamanho médio, enquanto a faixa de 10-29,9 polegadas atende laptops e equipamentos industriais especializados.

As restrições de fornecimento para vidro super-grande permitiram que os fabricantes de painéis priorizassem as margens em detrimento do volume. Algumas empresas chinesas estão realocando capacidade de tablets com menos de 30 polegadas para vidro de TV maior, capitalizando em preços médios de venda mais altos. Por outro lado, a demanda por menos de 10 polegadas está sendo cada vez mais cedida ao OLED em smartphones premium, mas telefones de baixo custo e dispositivos de IoT ainda empregam LCD a-Si para conter custos. A mudança no mix de produção agregada em direção a painéis super-grandes manterá as remessas de área crescendo mesmo que os volumes de unidades se estabilizem.

Por Categoria de Dispositivo de Uso Final: Ascensão Automotiva e Industrial

A maior fatia em 2025 pertenceu a TVs e sinalização com 38,55% da receita; no entanto, os displays automotivos e industriais estão definidos para crescer 11,55% ao ano até 2031. O espaço real do cockpit automotivo aumenta à medida que os fabricantes de veículos elétricos integram painéis de instrumentos digitais, displays de head-up e entretenimento para passageiros no banco traseiro. Os usuários industriais estão atualizando as interfaces homem-máquina para automação de fábricas, favorecendo o LCD pela durabilidade e custo em relação ao OLED. Os monitores de jogos dentro do subsegmento de PC também sustentam a demanda por alta taxa de atualização.

Os fabricantes estão adaptando processos de colagem óptica e tratamento de superfície para atender aos padrões de temperatura e vibração automotivos. Em contextos industriais, os painéis legíveis à luz solar e de vida útil estendida estão aumentando em participação. O mercado de display de cristal líquido se beneficia de vetores de demanda diversificados que amortecem as oscilações cíclicas nas substituições de TVs.

Por Aplicação: Domínio dos Bens de Consumo Enfrenta Avanço Automotivo

As aplicações de bens de consumo detinham 33,86% do tamanho do mercado de display de cristal líquido em 2025, impulsionadas pela demanda sustentada de TVs, smartphones e tablets, apesar da concorrência de preços de dispositivos topo de linha equipados com OLED. TVs e sinalização juntas representaram 38,55% da receita total de LCD, reforçando o impulso do varejo e do entretenimento doméstico que sustenta os volumes básicos de painéis. Os equipamentos industriais seguiram como um contribuinte estável de nível médio graças à durabilidade do LCD na automação de fábricas e quiosques externos. A imagem médica, embora menor, manteve preços premium devido a requisitos regulatórios rigorosos e de precisão de cores que favorecem as tecnologias IPS e AFFS. Os pequenos eletrodomésticos — de fornos inteligentes a painéis de máquinas de lavar — adicionaram crescimento incremental de unidades, mas os tamanhos de tela permaneceram modestos e as margens apertadas.

As aplicações automotivas são o líder claro de impulso, avançando a um CAGR de 12,35% entre 2026-2031, à medida que os veículos elétricos incorporam painéis de instrumentos maiores, telas de entretenimento para passageiros e displays de head-up. LCDs com retroiluminação direta e escurecimento local atraem os fabricantes de automóveis que buscam alternativas com eficiência energética e custo controlado ao OLED, enquanto vidros reforçados e revestimentos especializados abordam extremos de vibração e temperatura. Fornecedores como a AU Optronics relataram ganhos de receita de dois dígitos em displays de mobilidade, e os fornecedores de nível 1 estão firmando contratos de fornecimento plurianuais para garantir a alocação de painéis em meio ao domínio da capacidade chinesa. Os usuários industriais estão migrando para LCDs legíveis à luz solar com drivers de porta de baixa potência, suportando ciclos de vida prolongados do produto em ambientes adversos. Os fabricantes de grau médico continuam a aproveitar as retroiluminações mini-LED para atender às metas de luminância e uniformidade para imagem cirúrgica, mantendo os preços médios de venda resilientes mesmo quando os preços do mercado de massa caem.

Análise Geográfica

A participação de 46,62% da Ásia-Pacífico reflete o agrupamento de toda a cadeia de valor do LCD na China continental, em Taiwan e na Coreia do Sul. Os incentivos estatais chineses no valor de bilhões de dólares financiaram fábricas como a T9 da TCL Huaxing, elevando a produção nacional a 72% da capacidade global até 2024. A região também abriga os principais fornecedores de componentes — filmes polarizadores, vidro e CIs de driver — permitindo logística just-in-time e ciclos de design mais curtos. A AU Optronics e a Innolux de Taiwan começaram a desinvestir em fábricas mais antigas para parceiros de semicondutores, sinalizando pivôs estratégicos em direção a microdisplays e CIs de driver de maior margem.

A América do Norte e a Europa se concentram em displays automotivos, aviônicos e médicos premium, onde a confiabilidade e a conformidade regulatória comandam prêmios de preço. O mercado de displays de console central automotivo nessas regiões saltará de USD 8,98 bilhões em 2025 para USD 14,68 bilhões até 2034, apoiando uma entrada constante de LCDs de tamanho médio e alta luminosidade. Os fabricantes de equipamentos originais europeus também estão impondo critérios ESG rigorosos sobre as químicas fluoradas, acelerando o investimento em formulações de cristal líquido mais ecológicas.

A região do Oriente Médio e África está projetada para registrar um CAGR de 9,63% à medida que aeroportos, shoppings e projetos governamentais adotam grandes redes de sinalização digital até 2031. Os países do Golfo estão implantando iniciativas de cidades inteligentes que dependem fortemente de displays de informação pública, frequentemente adquiridos de integradores chineses por razões de custo. O setor de educação da África Subsaariana é outro bolsão de potencial de crescimento, liderado pela digitalização de salas de aula financiada por doadores. A América do Sul permanece uma oportunidade nascente onde a volatilidade cambial modera os ciclos de investimento de capital, mas a modernização do varejo está gradualmente elevando a demanda unitária por LCDs comerciais.

Cenário Competitivo

A concentração do mercado está se movendo em direção a um semi-oligopólio ancorado por empresas chinesas. Juntas, a BOE e a TCL Huaxing controlavam pouco mais de 50% da capacidade global em 2025, enquanto o grupo mais amplo da China atingiu 72,7% de participação no fornecimento. A concorrência agressiva de preços pressionou a Samsung Electronics e a LG Electronics, ambas as quais relataram quedas de 5-6% nos preços médios de venda no início de 2025. As saídas coreanas e japonesas reduziram o campo de produtores de painéis de grande área não chineses a um punhado de especialistas focados em nichos de Mini-LED, microdisplay ou robustecidos.

Os movimentos estratégicos destacam estratégias divergentes. A TCL Huaxing aprofundou a escala com a aquisição de Guangzhou, visando marcas de TVs que precisam de alocações seguras de painéis. A Samsung aproveitou o OLED de ponto quântico para monitores topo de linha enquanto terceirizava alguns volumes de LCD de entrada. A Mitsubishi Chemical, detendo 35% de participação de PVOH para polarizadores, está investindo em revestimento sem solvente para garantir mandatos de fabricantes de equipamentos originais que valorizam a conformidade ESG. Enquanto isso, a AU Optronics está monetizando a expertise em toque integrado ao painel de grau automotivo para elevar as margens combinadas.

Oportunidades de espaço em branco persistem em eletrônica de cabine, painéis de IoT industrial e sinalização de grande formato onde o OLED permanece com preço restrito. As linhas piloto de Micro-LED nos Estados Unidos e na Coreia estão drenando despesas de capital, mas a maioria dos analistas espera volumes comerciais somente após 2028, preservando uma pista para LCDs Mini-LED premium.

Líderes do Setor de Display de Cristal Líquido (LCD)

Panasonic Corporation

Innolux Corporation

Vedanta

Toshiba Corporation

Advantech Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A LG Display concluiu a venda de sua planta de geração 8,5 em Guangzhou para a CSOT por até KRW 2 trilhões (USD 1,5 bilhão), finalizando sua retirada dos LCDs de mercado de massa.

- Abril de 2025: A Apple confirmou um Studio Display de segunda geração com retroiluminação Mini-LED, reforçando a relevância do LCD em estações de trabalho criativas.

- Março de 2025: A Samsung Display registrou receita de KRW 5,9 trilhões e lucro operacional de KRW 0,5 trilhão no 1º trimestre de 2025, impulsionada pelos novos monitores QD-OLED.

- Janeiro de 2025: A SCREEN Holdings registrou receita trimestral recorde histórico com pedidos crescentes de equipamentos para semicondutores que incluem ferramentas de deposição para LCD.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de display de cristal líquido (LCD) como a receita anual obtida com novas unidades de painel plano cuja luz é modulada por camadas de cristal líquido em equipamentos de consumo, automotivos, industriais, médicos e profissionais. De acordo com a Mordor Intelligence, os dados rastreiam as vendas de painéis e módulos no nível da fábrica expressas em USD.

Exclusão do escopo: Peças de reposição para pós-venda, tubos de raios catódicos, OLED, micro-LED e produtos LCoS estão fora desta análise.

Visão Geral da Segmentação

- Por Tecnologia

- Nemático Torcido (TN)

- Comutação no Plano (IPS)

- Alinhamento Vertical (VA)

- Comutação de Campo de Franja Avançado (AFFS)

- Por Tamanho de Painel

- Menor que 10 polegadas

- 10 polegadas a 29,9 polegadas

- 30 polegadas a 49,9 polegadas

- Maior que 50 polegadas

- Por Categoria de Dispositivo de Uso Final

- TVs e Sinalização

- Monitores e Laptops

- Smartphones e Tablets

- Displays Automotivos e Industriais

- Por Aplicação

- Industrial

- Automotivo

- Médico

- Pequenos Eletrodomésticos

- Bens de Consumo

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conversam com fabricantes de painéis, fornecedores de retroiluminação, montadores de conjuntos e grandes compradores na Ásia-Pacífico, América do Norte e Europa. Essas entrevistas verificam as premissas de rendimento, a utilização da capacidade regional e a orientação futura de preços médios de venda, fechando as lacunas deixadas pelos dados públicos.

Pesquisa Documental

Coletamos dados de base de organismos públicos como o UN Comtrade, o Centro de Comércio Internacional, o Departamento do Censo dos EUA, os anais de conferências da SID e os rastreadores de capacidade de fábricas da SEMI. Os relatórios anuais 10-K das empresas, apresentações para investidores e comunicados de imprensa acessados por meio do Dow Jones Factiva esclarecem os movimentos de preços, enquanto as famílias de patentes da Questel destacam as mudanças tecnológicas. A D&B Hoovers fornece divisões financeiras para os principais fabricantes de painéis. As fontes listadas ilustram nossa abordagem; muitas referências adicionais apoiam a coleta de dados, verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com a produção nacional mais os volumes líquidos de comércio antes de multiplicar pelos preços médios de venda trimestrais, construindo assim uma linha de base de valor. Verificações pontuais de baixo para cima, consolidações de fornecedores e consultas a canais de distribuidores calibram volumes e preços. As principais variáveis incluem adições de fábricas, remessas de unidades de smartphones e TVs, penetração de displays automotivos, adoção de retroiluminação mini-LED, variações cambiais e ciclos de preços de painéis. Uma regressão multivariada vincula o valor de mercado a esses impulsionadores, enquanto os testes de cenário ajustam para choques de oferta.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisões analíticas em várias etapas, verificações de variância em relação a indicadores independentes e investigações de anomalias. Os relatórios são atualizados a cada doze meses, com atualizações intermediárias após eventos relevantes. Uma revisão final garante que os clientes recebam a visão mais atualizada.

Por que Nossa Linha de Base de LCD Inspira Forte Confiança

As estimativas publicadas frequentemente divergem porque as empresas agrupam produtos diferentes, aplicam tendências distintas de preços médios de venda e atualizam os modelos em cadências variadas.

Os principais fatores de divergência incluem se módulos integrados ou painéis recondicionados são contabilizados, a rapidez com que as quedas de preços médios de venda são incorporadas e a amplitude das tecnologias de display cobertas.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 2,14 B (2025) | ||

| USD 92,56 B (2024) | Consultoria Global A | Inclui todas as tecnologias de display mais TVs e monitores acabados |

| USD 176,73 B (2023) | Publicação Especializada do Setor B | Adiciona receita de serviços e usa preço médio de venda constante sem correção de mix regional |

A comparação mostra que, ao focar estritamente em novos painéis LCD, atualizar os preços trimestralmente e validar as premissas por meio de contato primário, a Mordor Intelligence entrega uma linha de base equilibrada e transparente na qual os tomadores de decisão podem confiar e replicar facilmente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de display de cristal líquido?

O mercado gerou USD 2,33 bilhões em 2026 e está projetado para atingir USD 3,56 bilhões até 2031.

Qual região lidera o mercado de display de cristal líquido?

A Ásia-Pacífico detém 46,62% de participação de receita devido à extensa base de manufatura da China.

Qual é a velocidade de crescimento do segmento de LCD automotivo?

Os displays automotivos e industriais estão previstos para expandir a um CAGR de 11,55% entre 2026-2031.

Por que os LCDs com retroiluminação Mini-LED estão ganhando tração?

O Mini-LED melhora o escurecimento local e o contraste, permitindo que os LCDs desafiem o desempenho do OLED em dispositivos premium a um custo menor.

Quem são os players dominantes na fabricação de painéis LCD?

A BOE e a TCL Huaxing juntas controlam uma grande parcela da capacidade global, seguidas pela Samsung Display e outros especialistas.

Qual é a principal ameaça à demanda futura de LCD?

A contínua erosão de preços do OLED está estreitando a lacuna de custo, potencialmente desviando a demanda premium dos LCDs no médio prazo.

Página atualizada pela última vez em: