Tamanho e Participação do Mercado de Displays de Visão Próxima

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

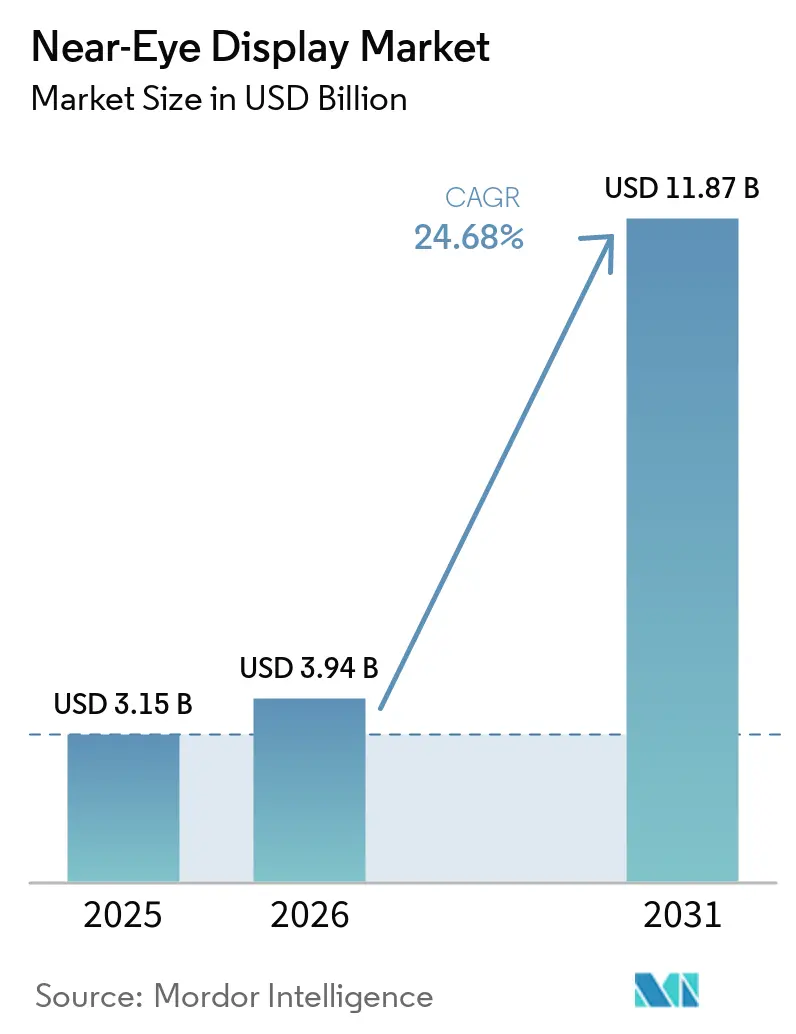

| Tamanho do Mercado (2026) | 3.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Displays de Visão Próxima por Mordor Intelligence

O tamanho do mercado de displays de visão próxima está projetado para expandir de USD 3,15 bilhões em 2025 e USD 3,94 bilhões em 2026 para USD 11,87 bilhões até 2031, registrando um CAGR de 24,68% entre 2026 e 2031. O mercado de displays de visão próxima está se acelerando à medida que os custos de fabricação de Micro-OLED caem, as ópticas pancake se tornam a norma em headsets de realidade virtual (VR) e as fábricas piloto de MicroLED ultrapassam o limiar de brilho de 5.000 nits necessário para óculos inteligentes de realidade aumentada (AR) legíveis ao ar livre. A Ásia-Pacífico mantém escala de fabricação enquanto a América do Norte ancora as aquisições de defesa, conferindo ao mercado de displays de visão próxima um modelo de crescimento de duplo motor que equilibra a demanda de consumo e militar. A diferenciação competitiva agora repousa em quem consegue combinar alta densidade de pixels, eficiência térmica e conformidade regulatória a preços acessíveis ao consumidor. Os OEMs que fecharem primeiro essa lacuna tri-vetorial moldarão as vitórias de design para o próximo ciclo de hardware.

Principais Conclusões do Relatório

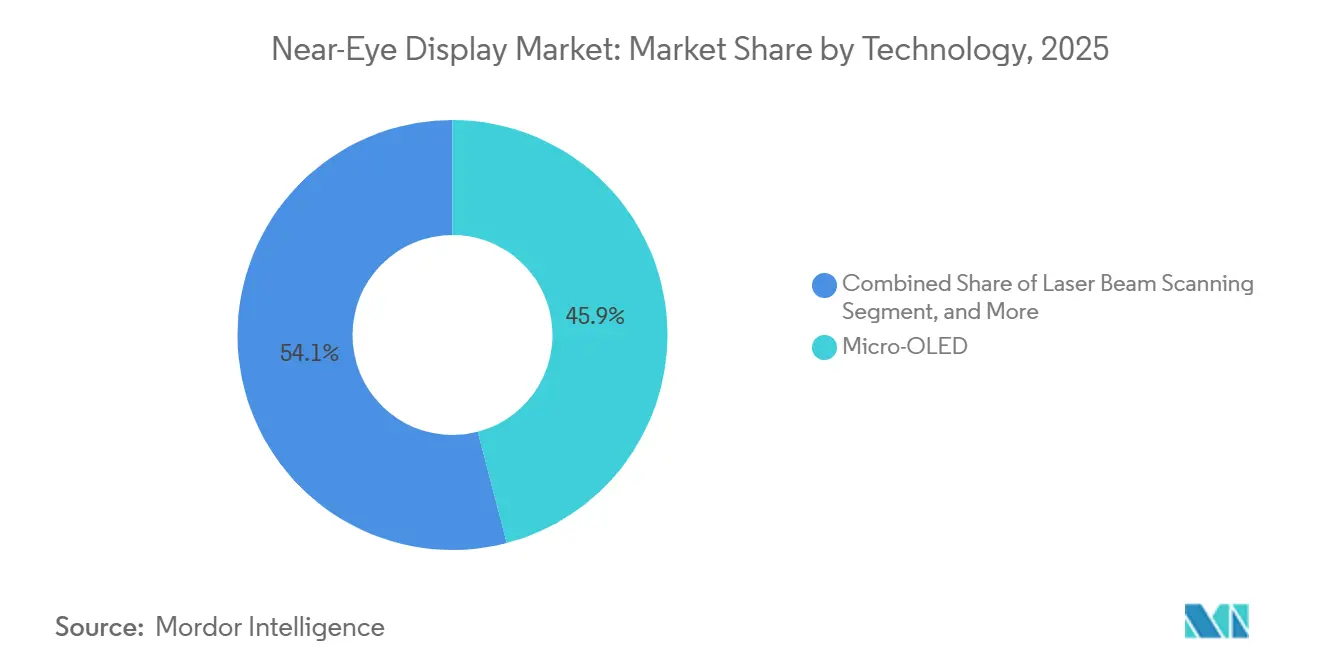

- Por tecnologia, o Micro-OLED liderou com 45,92% da participação do mercado de displays de visão próxima em 2024, enquanto o MicroLED está projetado para avançar a um CAGR de 24,93% até 2030.

- Por aplicação, os displays montados na cabeça de realidade virtual capturaram 63,41% da participação de receita em 2024; os óculos inteligentes de realidade aumentada devem expandir a um CAGR de 25,11% até 2030.

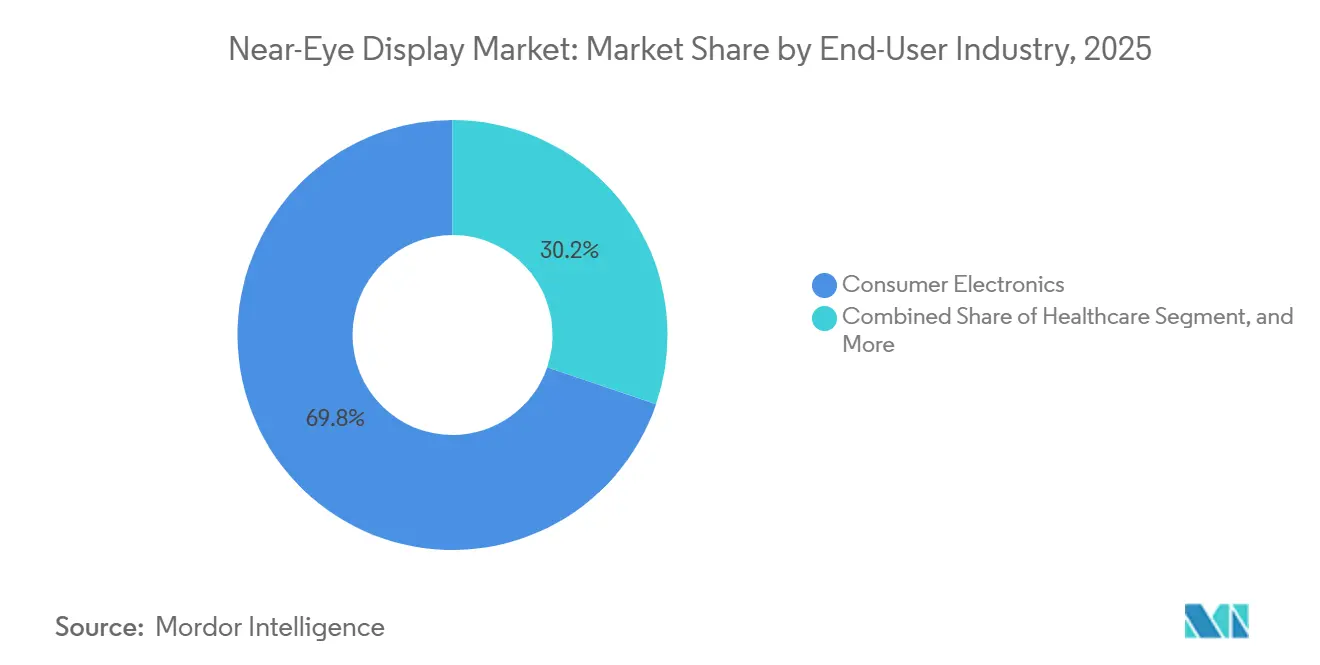

- Por setor do usuário final, os eletrônicos de consumo responderam por 69,73% do tamanho do mercado de displays de visão próxima em 2024, enquanto a área da saúde está prevista para crescer a um CAGR de 25,36% até 2030.

- Por resolução nativa, os painéis da classe Full HD detinham 38,38% da participação do tamanho do mercado de displays de visão próxima em 2024; os displays acima de 4K devem crescer a um CAGR de 25,48% entre 2025 e 2030.

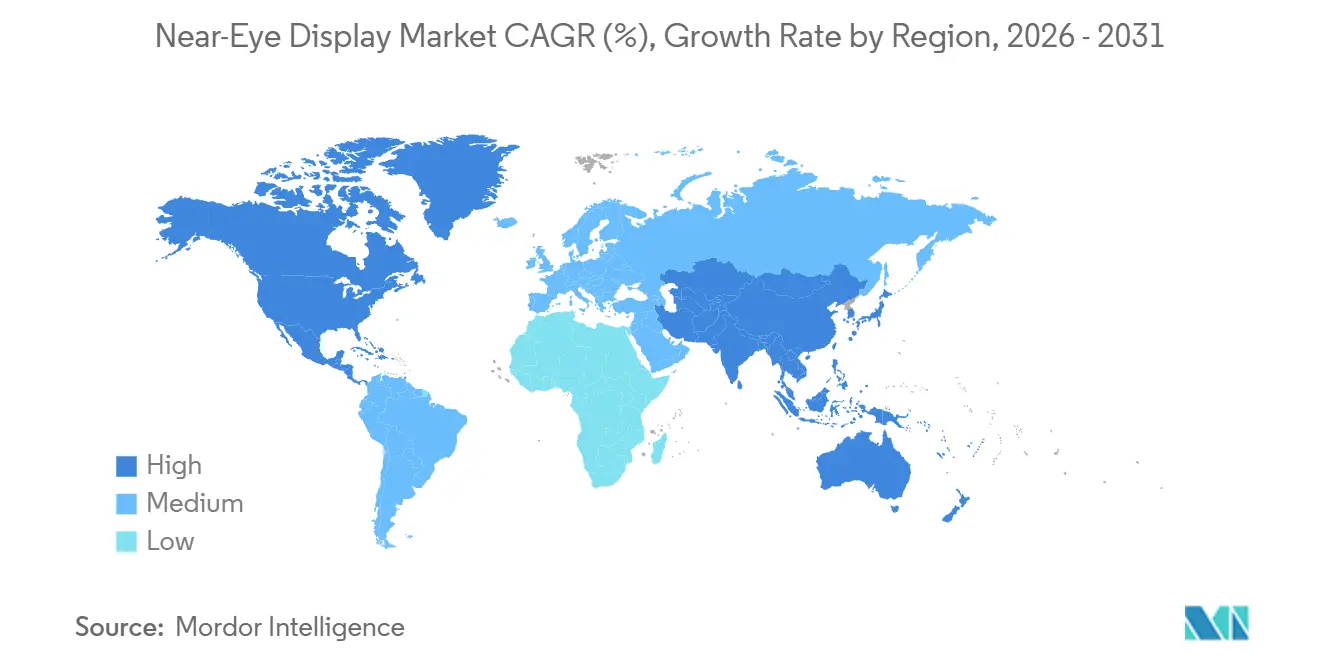

- Por geografia, a Ásia-Pacífico comandou 46,82% da participação do mercado de displays de visão próxima em 2024 e está posicionada para manter um CAGR de 24,97% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Displays de Visão Próxima

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução Generalizada de Custos na Fabricação de Micro-OLED | +5.2% | Global, com concentração no Japão e na Coreia do Sul | Médio prazo (2 a 4 anos) |

| Adoção Generalizada de Ópticas Pancake em Headsets de VR/MR | +4.8% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento dos Ecossistemas de Conteúdo de Jogos/Entretenimento | +4.3% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surgimento de Fábricas Piloto de MicroLED em Silício | +3.9% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Algoritmos de Renderização Foveada Dinâmica Gerados por IA | +3.1% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Programa de Aquisição "Cockpit Vestível" do Departamento de Defesa dos EUA | +2.4% | América do Norte, com potencial de exportação para nações aliadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução Generalizada de Custos na Fabricação de Micro-OLED

As fundições de Micro-OLED que estão migrando de wafers de 200 mm para 300 mm estão aumentando os rendimentos de pastilhas e reduzindo os custos unitários em até 20% ao ano, abrindo o mercado de displays de visão próxima para headsets de nível intermediário que antes não podiam arcar com os micro displays OLED.[1]Sony Semiconductor Solutions, "Roteiro de Microdisplay OLED 4K," sony-semicon.com A Sony Semiconductor Solutions expandiu sua linha de Kumamoto em 2025, dobrando a produção com capacidade 4K e reduzindo os prazos de entrega para oito semanas. A concorrente chinesa SeeYA Technology apresentou um painel de 1,03 polegadas com 4.000 PPI em 2025, sinalizando um salto de custo-desempenho que supera os fabricantes japoneses estabelecidos em quase 15%. Os OLEDs poliméricos processados em solução prometem economias adicionais por evitarem a evaporação a vácuo, embora os dados de confiabilidade ainda estejam em validação. Se módulos abaixo de USD 100 se materializarem antes de 2028, os óculos AR para o mercado de massa com preço de varejo abaixo de USD 500 se tornarão financeiramente viáveis pela primeira vez.

Adoção Generalizada de Ópticas Pancake em Headsets de VR/MR

As lentes pancake dobram o caminho da luz, reduzindo a profundidade do headset em aproximadamente 40%, mas sacrificando até 80% do rendimento luminoso, o que força os displays a ultrapassar 1.500 nits. A Meta padronizou a abordagem no Quest 3, lançado em 2023, e ainda é a líder em volume em 2025. O protótipo de MicroLED 2,6K × 2,6K da Kopin superou 10.000 nits no início de 2025, provando que os LEDs inorgânicos atendem à demanda extrema de brilho. Os fornecedores de LCOS reflexivo, como a Seiko Epson, obtêm uma vantagem intermediária porque seus painéis desperdiçam menos luz, oferecendo aos OEMs uma solução de menor custo até que os rendimentos de MicroLED amadureçam.

Crescimento dos Ecossistemas de Conteúdo de Jogos/Entretenimento

Títulos AAA exclusivos no PlayStation VR2 impulsionaram mais de 2 milhões de unidades nos primeiros 12 meses após o lançamento.[2]Sony Interactive Entertainment, "Atualização de Vendas do PlayStation VR2," playstation.com O fundo de conteúdo de USD 1 bilhão da Meta circulou por 200 novos títulos que geraram USD 2 bilhões em receita de software durante 2025. Os kits de ferramentas de criação de conteúdo por IA da Unity e da Unreal reduziram o tempo de desenvolvimento, permitindo que estúdios independentes forneçam experiências de nicho que mantêm as taxas de adesão acima de três títulos pagos por headset. Na China, a ByteDance aproveita o grafo social do Douyin para promover jogos localizados que ancoram a retenção de usuários no mercado de displays de visão próxima.

Restrição (~) % de Impacto na Previsão de CAGR Relevância Geográfica Prazo de Impacto Desafios Persistentes de Gestão Térmica em NEDs de Alto Brilho -3,70% Global, agudo em óculos AR compactos Curto prazo (≤ 2 anos) Vida Útil Limitada dos Emissores Azuis em Painéis OLEDoS -2,90% Global, particularmente na fabricação do Japão e da Coreia do Sul Médio prazo (2 a 4 anos) Fragilidade da Cadeia de Suprimentos para Backplanes de Alto PPI -2,30% Ásia-Pacífico e América do Norte Médio prazo (2 a 4 anos) Escrutínio Regulatório da UE sobre Limites de Segurança Ocular para XR -1,80% Europa, com efeitos de conformidade globais Longo prazo (≥ 4 anos)

A Guangdong Jade Bird Display atingiu a produção em massa de painéis MicroLED de 0,13 polegadas em 2024, entregando brilho de pico de 1 milhão de nits necessário para sobreposições AR em ambientes ensolarados.[3]Guangdong Jade Bird Display, "Aviso de Produção em Massa," jbdisplay.com A Samsung Display e a Himax lançaram linhas piloto em 2025, cada uma visando passos de pixel abaixo de 5 µm que elevam a resolução angular acima de 60 pixels por grau. O obstáculo continua sendo os rendimentos de transferência em massa, ainda abaixo de 85% na maioria das execuções piloto, mas o consenso do setor aponta para rendimentos de nível comercial até 2028. Quando os custos se alinharem com os do Micro-OLED, o mercado de displays de visão próxima pivotará decisivamente em direção ao MicroLED para óculos inteligentes de consumo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios Persistentes de Gestão Térmica em NEDs de Alto Brilho | -3.7% | Global, agudo em óculos AR compactos | Curto prazo (≤ 2 anos) |

| Vida Útil Limitada dos Emissores Azuis em Painéis OLEDoS | -2.9% | Global, particularmente na fabricação do Japão e da Coreia do Sul | Médio prazo (2 a 4 anos) |

| Fragilidade da Cadeia de Suprimentos para Backplanes de Alto PPI | -2.3% | Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Escrutínio Regulatório da UE sobre Limites de Segurança Ocular para XR | -1.8% | Europa, com efeitos de conformidade globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios Persistentes de Gestão Térmica em NEDs de Alto Brilho

O Quest Pro da Meta utilizou câmaras de vapor, mas ainda provocou desconforto nos usuários após cerca de uma hora de uso contínuo. Os óculos AR não têm espaço para ventoinhas, e os protótipos da Vuzix sofreram limitação de desempenho após 10 minutos a 3.000 nits. A Kopin e a Applied Materials estão experimentando backplanes de carbono semelhante a diamante que aumentam a condutividade térmica em 30%. A implementação comercial depende de combinar esses materiais com drivers de baixo consumo, ou o mercado de displays de visão próxima corre o risco de estagnação nos segmentos legíveis ao ar livre.

Vida Útil Limitada dos Emissores Azuis em Painéis OLEDoS

Os subpixels azuis nas pilhas atuais de Micro-OLED atingem 50% do brilho após apenas 10.000 horas a 1.000 nits, bem abaixo da expectativa de três anos do consumidor. O OLED de padrão direto da eMagin estendeu a vida útil em laboratório para 20.000 horas, mas requer vedação hermética de alto custo. Os emissores de pontos quânticos e os materiais TADF prometem avanços além de 2028, mas a incerteza atual força os OEMs a ampliar as reservas de garantia, adicionando pressão de custo em todo o setor de displays de visão próxima.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do Micro-OLED Enfrenta a Disrupção do MicroLED

O Micro-OLED entregou 45,94% da receita do mercado de displays de visão próxima em 2025, pois seu ecossistema de produção permanece maduro e os rendimentos estáveis. No entanto, a expectativa de CAGR de 25,21% do MicroLED até 2031 o posiciona como a arquitetura de crescimento mais rápido. A participação do mercado de displays de visão próxima para MicroLED depende da resolução dos rendimentos de transferência em massa, mas as vantagens de brilho acima de 5.000 nits já atraem OEMs de óculos AR. O LCOS mantém tração em ferramentas empresariais onde brilho "suficientemente bom" e baixo custo prevalecem.

O DLP serve a miras de armas robustas, apoiado pelo pedido militar de USD 20,5 milhões da Kopin para os EUA em 2025, enquanto a varredura por feixe de laser permanece um nicho para óculos internos de baixa luminosidade. O passo de pixel de 4 µm da Guangdong Jade Bird Display exemplifica como as fundições asiáticas comprimem custos e aceleram a adoção. Se os módulos comerciais de MicroLED caírem abaixo de USD 150 até 2028, o tamanho do mercado de displays de visão próxima para essa camada tecnológica poderá superar o Micro-OLED em óculos AR.

Por Aplicação: Os Óculos Inteligentes AR Aceleram Além do VR

Os displays montados na cabeça de realidade virtual controlaram 63,42% da receita em 2025, sustentados pela demanda de jogos, mas os óculos inteligentes de realidade aumentada estão no caminho para o CAGR mais rápido de 25,53% até 2031. A Meta vendeu mais de 7 milhões de óculos inteligentes Ray-Ban até o final de 2025, fornecendo validação social de que os fatores de forma de óculos podem alcançar adoção mainstream sem o estigma de "brinquedo tecnológico".

O Air 2 Pro da Xreal encontrou implantações logísticas na DHL, revelando aceitação empresarial além de projetos piloto. Os headsets de realidade mista atendem a arquitetos e cirurgiões que precisam de transparência combinada com imersão. Os displays head-up automotivos que utilizam painéis LCOS agora diferenciam EVs premium como o SUV Gravity da Lucid. As miras de armas militares, embora menores em unidades, entregam margens elevadas que subsidiam os ciclos de inovação em todo o mercado de displays de visão próxima.

Por Setor do Usuário Final: A Saúde Emerge como Líder de Crescimento

Os eletrônicos de consumo absorveram 69,78% da demanda de 2025 pelo mercado de displays de visão próxima, mas o CAGR projetado de 25,29% da área da saúde a posiciona como o setor de destaque do futuro. O XR90 da MediView sobrepõe exames de TC/RM ao vivo, reduzindo os tempos de procedimentos oncológicos em até 20%. As plataformas de terapia comportamental validaram tratamentos de exposição em VR em estudos revisados por pares, abrindo caminhos de reembolso.

As empresas industriais adotam óculos robustos para manutenção remota, enquanto a defesa continua a garantir orçamentos plurianuais, como o pedido de USD 255 milhões do Exército dos EUA para o IVAS 1.2 em 2025, ancorando a resiliência de receita mesmo durante os ciclos de consumo.

Por Resolução Nativa: 4K e Acima Capturam o Segmento Premium

Os painéis entre 1K e 2K contribuíram com 38,43% da participação do mercado de displays de visão próxima em 2025 por equilibrarem custo e clareza para o VR mainstream. Os displays acima de 4K, liderados pelo Micro-OLED de 3.400 PPI da Sony dentro do Apple Vision Pro, apresentam uma perspectiva de CAGR de 25,46% à medida que os usuários premium exigem fidelidade retiniana. O Projeto Swan da ByteDance demonstra a capacidade chinesa de atingir uma saída binocular de 32 megapixels, aproximando-se da acuidade visual humana.

Os protótipos de LCOS da Seiko Epson provaram que as arquiteturas reflexivas podem escalar para 2.800 PPI sem comprometer a eficiência. O tamanho do mercado de displays de visão próxima para painéis abaixo de 1K persiste para kits industriais sensíveis ao custo, garantindo um cenário de resolução estratificado até 2031.

Análise Geográfica

A Ásia-Pacífico entregou 46,81% da receita de displays de visão próxima em 2025 e deve expandir a um CAGR de 25,06% até 2031, à medida que a China amplia as fábricas de OLED em silício e o Japão avança nos revestimentos de precisão. A linha de Chengdu da BOE visa 1 milhão de micro displays OLED anualmente até 2027, reduzindo a dependência chinesa de peças importadas. A Sony e a Seiko Epson continuam a estabelecer referências de densidade de pixels que os OEMs globais perseguem, reforçando a influência do Japão. As iniciativas piloto de MicroLED da Coreia do Sul preveem fornecimento localizado para óculos AR de próxima geração, enquanto as lan houses de jogos da Índia semeiam a adoção de VR na base.

A América do Norte se apoia em dois polos de demanda de consumo e defesa. O ecossistema Quest da Meta ancora o impulso no varejo, e os óculos inteligentes Ray-Ban consolidam a credibilidade na moda. O prêmio de mira de armas de USD 20,5 milhões da Kopin, além de seu projeto piloto de capacete, sublinha os orçamentos militares que amortecem a P&D contra os gastos cíclicos do consumidor. O Canadá e o México contribuem com talento de design e montagem final, respectivamente, completando uma cadeia regional verticalmente diversificada.

A Europa aproveita estruturas regulatórias rigorosas como uma vantagem competitiva. A UE adotou a IEC 62471 e a IEC TS 60825-20 para segurança a laser em 2025, atrasando lançamentos, mas elevando a qualidade percebida. O HUD de rodovia Panoramic Vision da BMW e os experimentos da Mercedes-Benz em entretenimento AR para passageiros ilustram a demanda automotiva. Os programas de defesa do Reino Unido e da França adquirem displays montados na cabeça reforçados, enquanto o Oriente Médio e África e a América do Sul registram crescimento em estágio inicial ligado ao aumento da penetração de smartphones e às iniciativas governamentais de cidades inteligentes.

Cenário Competitivo

No mercado de displays de visão próxima, as cinco principais empresas detêm uma participação combinada de aproximadamente 45%, indicando um nível moderado de fragmentação. A Sony assumiu a liderança no segmento de Micro-OLED de alto desempenho, estabelecendo um referencial de densidade de pixels que seus concorrentes estão ansiosos para igualar. A Guangdong Jade Bird Display ganhou destaque por ser a primeira a alcançar a produção em massa de MicroLEDs, perturbando efetivamente as normas de preços estabelecidas na óptica AR. Enquanto isso, o aumento de capacidade da BOE tornou-se uma tábua de salvação para os OEMs chineses, mitigando simultaneamente os riscos geopolíticos associados à dependência de fornecimentos japoneses. Esses desenvolvimentos destacam a dinâmica competitiva dentro do mercado, onde a inovação e o posicionamento estratégico desempenham papéis críticos na formação da liderança de mercado. As empresas estão cada vez mais focadas em avanços tecnológicos e escalabilidade de produção para obter vantagem competitiva.

Empresas como Kopin, eMagin e SeeYA estão conquistando seus nichos aproveitando estratégias únicas. A Kopin e a eMagin, por exemplo, garantiram contratos de defesa, que fornecem um fluxo de receita estável e lhes permitem focar em arquiteturas de pixels de nicho. A SeeYA, por outro lado, adotou uma estratégia de liderança em custos para permanecer competitiva no mercado. Os gigantes verticalmente integrados se beneficiam significativamente de suas capacidades internas, como a produção de wafers e ópticas, que lhes permitem manter o controle sobre a cadeia de suprimentos e reduzir a dependência de fornecedores externos. Em contraste, os desafiantes sem fábrica própria estão acelerando seus ciclos de inovação colaborando com a TSMC para backplanes e terceirizando processos de ligação. Essa abordagem dual de integração vertical e inovação sem fábrica própria sublinha as diversas estratégias empregadas pelos participantes do mercado para atender às demandas evolutivas dos consumidores e aos avanços tecnológicos.

As associações a organismos de definição de padrões, como o envolvimento da Kopin no IEC TC 110, oferecem às empresas a oportunidade de influenciar métricas de teste e especificações de aquisição. Essa participação estratégica pode inclinar o mercado a favor de suas tecnologias proprietárias, oferecendo uma vantagem competitiva. À medida que os custos dos MicroLEDs continuam a cair e a vida útil dos OLEDs azuis melhora, espera-se que o mercado testemunhe maior pressão de consolidação. As empresas com recursos financeiros para escalar despesas de capital e expertise para integrar tecnologias avançadas, como processadores de IA ou sensores de rastreamento ocular diretamente no silício do display, provavelmente emergirão como players dominantes. Essa tendência sublinha a importância da inovação, da solidez financeira e da visão estratégica para navegar no mercado de displays de visão próxima em rápida evolução.

Líderes do Setor de Displays de Visão Próxima

Sony Semiconductor Solutions Corporation

Seiko Epson Corporation

eMagin Corporation

Kopin Corporation

Himax Display Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Kopin garantiu um pedido de USD 3 milhões para microdisplays MicroLED para displays head-up de aeronaves de combate.

- Janeiro de 2026: A IEC publicou a IEC TR 63145-202-40:2026, definindo protocolos de luz dispersa para óptica AR.

- Dezembro de 2025: A divisão PICO da ByteDance revelou o Projeto Swan, um protótipo de headset de realidade mista de 4K por olho.

- Novembro de 2025: O Exército dos EUA finalizou USD 255 milhões para 3.162 unidades IVAS 1.2.

Escopo do Relatório Global do Mercado de Displays de Visão Próxima

O Relatório do Mercado de Displays de Visão Próxima é Segmentado por Tecnologia (Micro-OLED, LCOS, MicroLED, DLP, Varredura por Feixe de Laser), Aplicação (HMDs de Realidade Virtual, Óculos Inteligentes de Realidade Aumentada, Headsets de Realidade Mista, HUDs Automotivos, Miras de Armas e HMDs para Soldados), Setor do Usuário Final (Eletrônicos de Consumo, Empresarial e Industrial, Saúde, Defesa e Segurança), Resolução Nativa (Até 1K, 1K–2K, 2K–4K, Acima de 4K) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Micro-OLED |

| LCOS |

| MicroLED |

| DLP |

| Varredura por Feixe de Laser |

| Displays Montados na Cabeça de Realidade Virtual |

| Óculos Inteligentes de Realidade Aumentada |

| Headsets de Realidade Mista |

| Displays Head-Up Automotivos |

| Miras de Armas e HMDs para Soldados |

| Eletrônicos de Consumo |

| Empresarial e Industrial |

| Saúde |

| Defesa e Segurança |

| Até 1K (HD e abaixo) |

| Entre 1K e 2K (classe FHD) |

| Entre 2K e 4K |

| Acima de 4K |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia | Micro-OLED | ||

| LCOS | |||

| MicroLED | |||

| DLP | |||

| Varredura por Feixe de Laser | |||

| Por Aplicação | Displays Montados na Cabeça de Realidade Virtual | ||

| Óculos Inteligentes de Realidade Aumentada | |||

| Headsets de Realidade Mista | |||

| Displays Head-Up Automotivos | |||

| Miras de Armas e HMDs para Soldados | |||

| Por Setor do Usuário Final | Eletrônicos de Consumo | ||

| Empresarial e Industrial | |||

| Saúde | |||

| Defesa e Segurança | |||

| Por Resolução Nativa | Até 1K (HD e abaixo) | ||

| Entre 1K e 2K (classe FHD) | |||

| Entre 2K e 4K | |||

| Acima de 4K | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de displays de visão próxima em 2026?

O mercado está estimado em USD 3,94 bilhões em 2026.

Qual tecnologia está crescendo mais rapidamente em displays de visão próxima?

O MicroLED está projetado para registrar um CAGR de 25,21% até 2031 graças às vantagens de brilho e durabilidade.

Por que os óculos inteligentes AR estão ganhando impulso após 2025?

Ópticas pancake mais leves, metas de varejo abaixo de USD 500 e fortes ecossistemas de conteúdo estão atraindo tanto consumidores quanto empresas.

Como a Ásia-Pacífico mantém a liderança na produção?

China, Japão e Coreia do Sul combinam capacidade de wafers, expertise em revestimentos ópticos e ciência de materiais OLED para fornecer quase metade da produção global.

O que limita os painéis atuais de Micro-OLED no uso a longo prazo?

A degradação dos emissores azuis encurta a vida operacional para cerca de 10.000 horas em alto brilho, impulsionando a P&D em novos materiais.

As regulamentações de segurança estão desacelerando os lançamentos de produtos na Europa?

Sim, a conformidade com os padrões de laser e fotobiológicos da IEC adiciona até um ano de validação e eleva os custos de certificação.

Página atualizada pela última vez em: