Tamanho e Participação do Mercado de Cargas Úteis e Subsistemas de VANTs

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

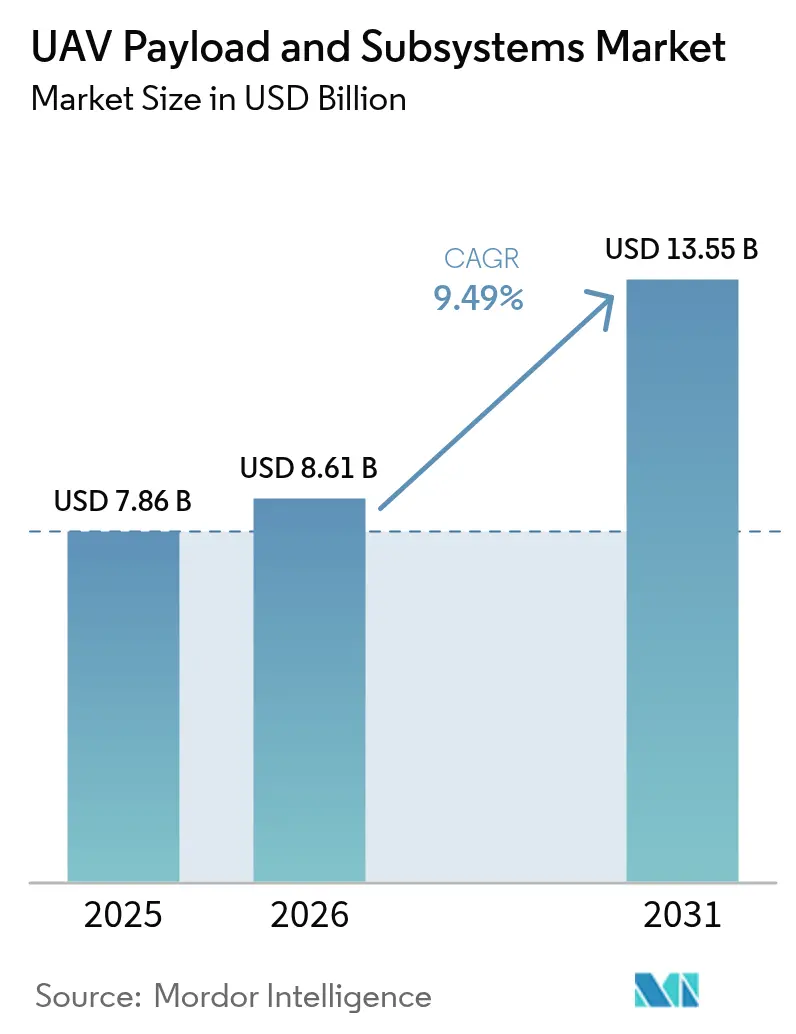

| Tamanho do Mercado (2026) | 8.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.49% CAGR |

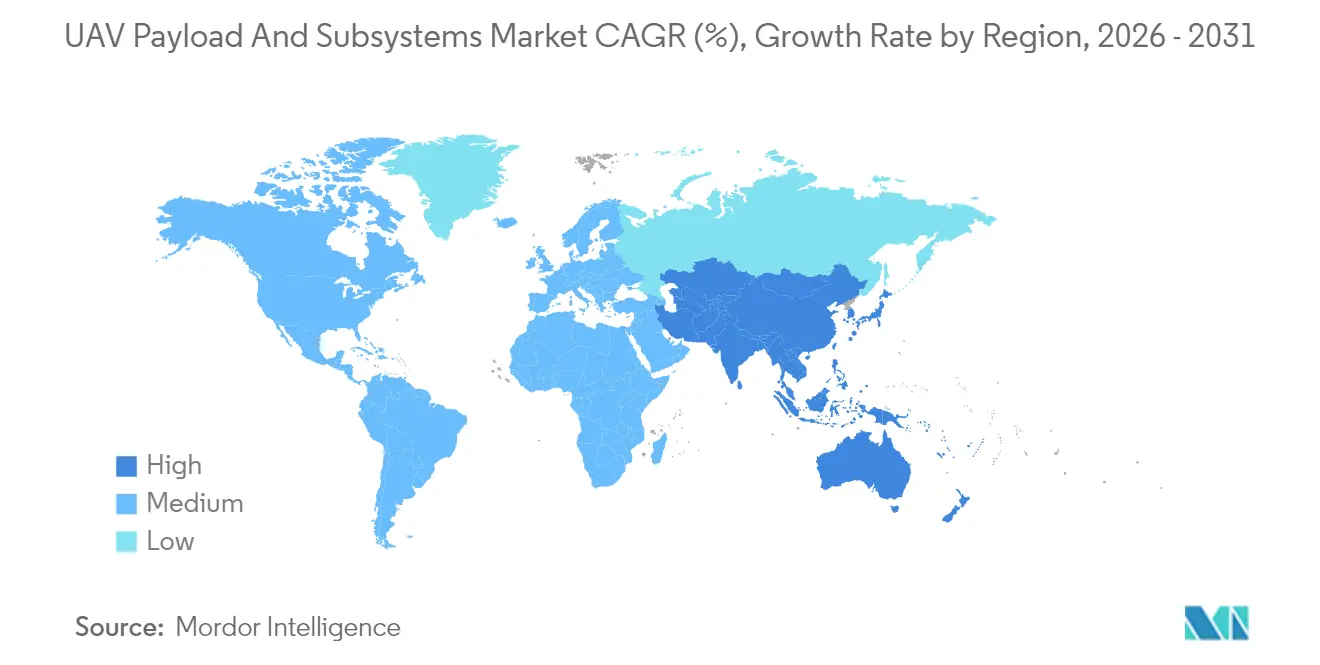

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cargas Úteis e Subsistemas de VANTs por Mordor Intelligence

O tamanho do mercado de cargas úteis e subsistemas de VANTs foi avaliado em USD 7,86 bilhões em 2025 e estima-se que cresça de USD 8,61 bilhões em 2026 para atingir USD 13,55 bilhões até 2031, a um CAGR de 9,49% durante o período de previsão (2026-2031). Programas contínuos de modernização militar, maiores gastos com defesa e mudanças institucionais em direção a plataformas não tripuladas sustentam essa trajetória de crescimento. Somente o Departamento de Defesa dos Estados Unidos reservou USD 10,1 bilhões para aquisição e P&D de veículos não tripulados no ano fiscal de 2025, destacando o compromisso federal sustentado. As cargas úteis de guerra eletrônica (GE) registram o CAGR de segmento mais rápido, de 10,35%, enquanto os VANTs táticos permanecem os líderes em volume, capturando 27,85% da segmentação por classe de VANT. Regionalmente, a América do Norte mantém a maior posição com uma participação de 35,45% em 2024, mas a Ásia-Pacífico registra o CAGR mais alto de 9,75%, impulsionado pelo salto nos gastos com defesa do Leste Asiático para USD 411 bilhões em 2023. Os subsistemas de propulsão e energia, críticos para a autonomia de voo, comandam uma participação de 37,85%, enquanto os sistemas de controle de voo registram um CAGR de 11,23% à medida que a autonomia se torna essencial em ambientes com negação de GPS.

Principais Conclusões do Relatório

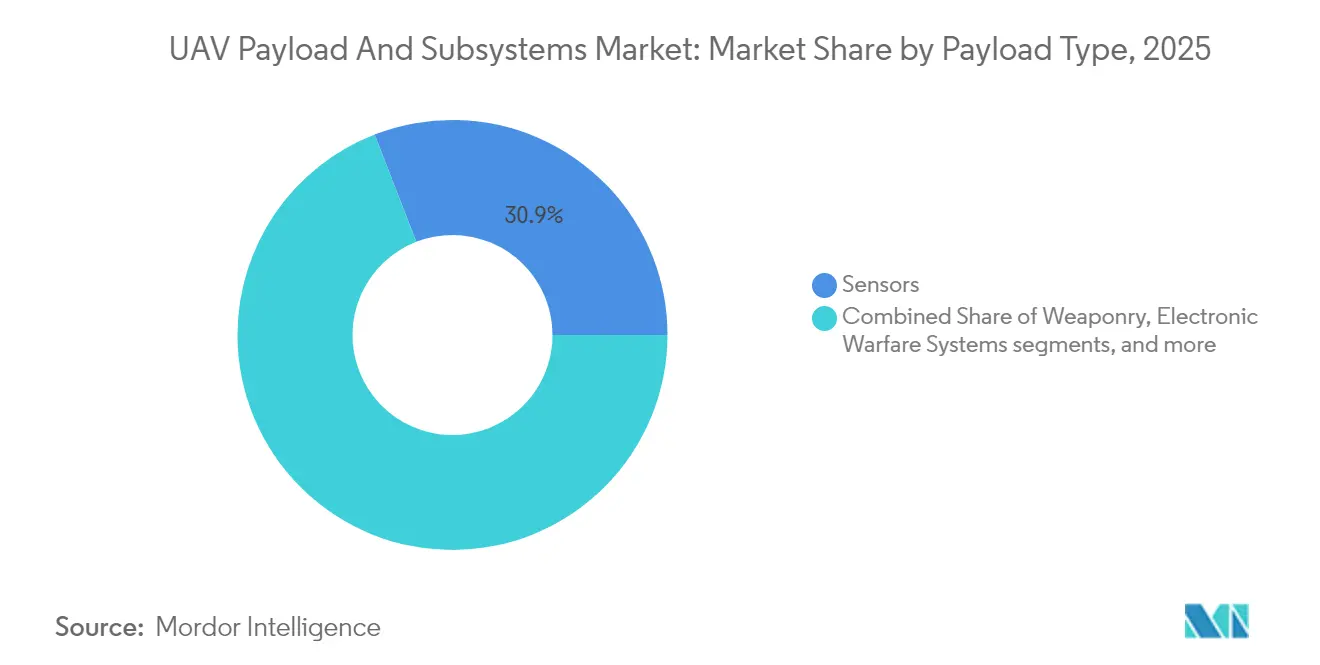

- Por tipo de carga útil, os sensores detinham 30,90% da participação do mercado de cargas úteis e subsistemas de VANTs em 2025, enquanto os sistemas de guerra eletrônica devem se expandir a um CAGR de 10,16% até 2031.

- Por tipo de subsistema, propulsão e energia capturaram 37,20% da participação de receita em 2025; os sistemas de controle de voo registrarão o CAGR mais rápido de 11,04% até 2031.

- Por classe de VANT, as plataformas táticas representaram 27,40% do tamanho do mercado de cargas úteis e subsistemas de VANTs em 2025, enquanto o segmento HALE deve crescer a um CAGR de 12,26% até 2031.

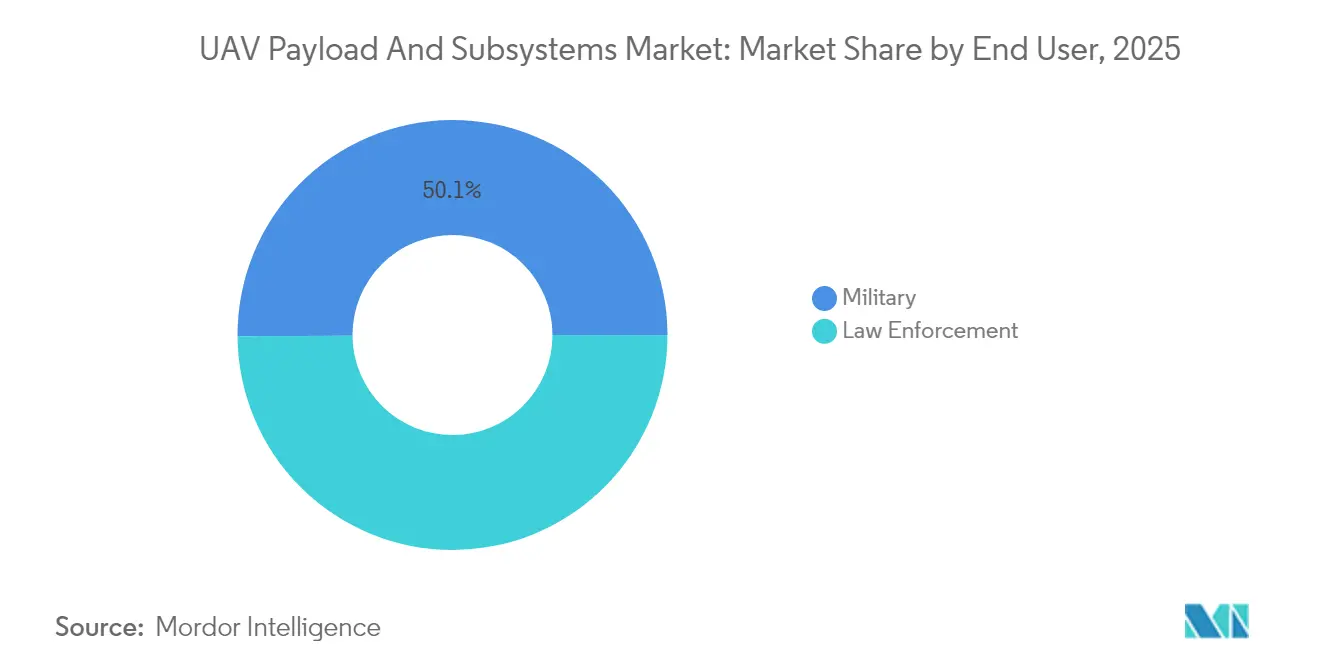

- Por usuário final, defesa e segurança capturaram 50,10% da participação de receita em 2025; os sistemas de aplicação da lei registrarão o CAGR mais rápido de 9,38% até 2031.

- Por aplicação, as missões de ISR contribuíram com 49,10% da participação do tamanho do mercado de cargas úteis e subsistemas de VANTs em 2025; as missões de combate/ataque representam a aplicação de crescimento mais rápido, com CAGR de 12,08%.

- Por geografia, a América do Norte detinha 35,10% da participação do mercado de cargas úteis e subsistemas de VANTs em 2025; a Ásia-Pacífico apresenta o CAGR mais forte de 9,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cargas Úteis e Subsistemas de VANTs

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos orçamentos de ISR de defesa | +1.8% | Global; concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Processadores de IA embarcados para ambientes contestados | +1.2% | Global; liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conceitos de enxame impulsionando subsistemas de comunicações interoperáveis | +1.5% | América do Norte e Ásia-Pacífico como núcleo | Longo prazo (≥ 4 anos) |

| Mandatos de Arquitetura Aberta e Modular (MOSA) | +0.9% | América do Norte e nações aliadas | Médio prazo (2-4 anos) |

| Tensões geopolíticas impulsionando a aceleração das aquisições | +1.1% | Global; regiões contestadas em destaque | Curto prazo (≤ 2 anos) |

| Mudança em direção às capacidades de fabricação doméstica | +0.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos orçamentos de ISR de defesa

O aumento das alocações para inteligência, vigilância e reconhecimento ressalta como a dominância da informação molda o planejamento moderno das forças. O orçamento dos EUA para o ano fiscal de 2025 destina USD 10,1 bilhões a sistemas não tripulados que combinam fusão de sensores com processamento em tempo real.[1]Departamento de Defesa dos Estados Unidos, "Solicitação de Orçamento para o AF25 – Ficha Técnica de Sistemas Não Tripulados," defense.gov Movimentos de gastos comparáveis no Japão, na Coreia do Sul e na Austrália confirmam a crença compartilhada de que ciclos de dados mais rápidos encurtam a cadeia de destruição e protegem as tripulações. Os escritórios de aquisição agora priorizam sensores multiespectrais, enlaces de dados de alta largura de banda e análises embarcadas que podem converter imagens brutas em indicações acionáveis durante uma única passagem. Esse aumento de demanda posiciona o mercado de cargas úteis e subsistemas de VANTs para um crescimento sustentado de dois dígitos ao longo da década.

Processadores de IA embarcados para ambientes contestados

Chipsets de computação de borda permitem que drones identifiquem ameaças e ajustem trajetórias de voo sem conectividade em nuvem. Testes do MIT reduziram o erro de rastreamento de trajetória em 50%, provando que a inferência embarcada melhora a autonomia quando o bloqueio de sinais interrompe os enlaces de comando. As forças armadas agora especificam hardware de IA robusto que suporta vibração, variações de temperatura e ataques eletromagnéticos, garantindo a conclusão da missão mesmo quando os sinais GNSS desaparecem. Esses processadores também permitem a fusão rápida de sensores, permitindo que os operadores integrem mais tipos de cargas úteis na mesma célula. Como resultado, os fornecedores de aviônica que integram GPUs avançadas e aceleradores neurais observam volumes crescentes de pedidos.

Conceitos de enxame impulsionando subsistemas de comunicações interoperáveis

Os eventos de campo OFFSET da DARPA mostraram equipes de drones alcançando 85% de precisão na identificação de alvos por meio de redes em malha.[2]Agência de Projetos de Pesquisa Avançada de Defesa, "Resultados do Exercício de Enxame OFFSET," darpa.mil O voo coordenado exige enlaces sincronizados no tempo, formas de onda de baixa probabilidade de interceptação e processamento descentralizado para que qualquer nó possa assumir o comando se um líder falhar. Os compradores de defesa estão, portanto, adquirindo rádios com agilidade de frequência que saltam entre bandas para superar os bloqueadores. Pilhas definidas por software permitem ainda que os operadores carreguem novos esquemas de criptografia ou roteamento em horas, não em meses. Essas capacidades transformam VANTs individuais em ativos coletivos que saturam as defesas pelo puro volume e agilidade.

Mandatos de Arquitetura Aberta e Modular (MOSA)

As regras de aquisição do Pentágono agora exigem conformidade com MOSA, forçando os contratados a publicar especificações de interface e adotar barramentos de dados padrão.[3]Escritório do Subsecretário de Defesa para Aquisição e Sustentação, "Memorando de Arquitetura Aberta e Modular," acq.osd.mil As arquiteturas abertas permitem que as forças armadas integrem um sensor ou bloqueador de próxima geração sem redesenhar toda a célula. Os custos do ciclo de vida caem porque as atualizações se assemelham mais à instalação de aplicativos em smartphones do que a revisões em depósito. Os fornecedores que adotam MOSA podem entrar em programas no meio do caminho, perturbando os titulares que antes dependiam do bloqueio proprietário. Para as forças armadas, o benefício é o emprego mais rápido de contramedidas contra ameaças emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de controle de exportações e regulamentação de voo | -0.7% | Global | Médio prazo (2-4 anos) |

| Compensações entre peso e energia limitando a autonomia de voo | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Congestionamento do espectro de RF afeta os enlaces de dados | -0.4% | Global; zonas contestadas | Curto prazo (≤ 2 anos) |

| Riscos de fornecimento de terras raras para sensores avançados | -0.3% | Global; Ásia-Pacífico vulnerável | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de controle de exportações e regulamentação de voo

As regras ITAR, EAR e MTCR obrigam os fabricantes a verificar cada componente e cliente, criando burocracia que pode atrasar as entregas por meses.[4]Departamento de Estado dos Estados Unidos, "Regulamentos Internacionais sobre o Tráfico de Armas," state.gov As empresas frequentemente projetam versões "de exportação simplificada" que eliminam criptografia avançada, alcance ou opções de carga útil, diluindo o desempenho para manter a conformidade. Inovadores menores lutam com a sobrecarga jurídica, cedendo participação de mercado às grandes empresas que mantêm equipes de conformidade internas. Os reguladores da aviação civil acrescentam outra camada, exigindo sensores de detecção e desvio e controles à prova de falhas antes dos voos no espaço aéreo nacional. Em conjunto, essas barreiras restringem a difusão global de subsistemas de ponta.

Compensações entre peso e energia limitando a autonomia de voo

A densidade de energia das baterias e a eficiência dos motores de combustão estabelecem limites rígidos sobre por quanto tempo um VANT pode permanecer em voo. Armas de energia dirigida, radares de grande abertura e enlaces de dados de alta capacidade consomem mais watts do que as cargas úteis anteriores, apertando a margem de projeto. Os engenheiros buscam células mais leves, novas químicas e geradores híbridos, mas o progresso permanece incremental em vez de revolucionário. Cada quilograma extra removido da estrutura pode economizar dezenas de milhares de dólares operacionais para as frotas, de modo que a pesquisa de materiais comanda grandes orçamentos de P&D. Até que surja um avanço — como baterias de estado sólido — os operadores devem equilibrar o escopo da missão com a energia embarcada finita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carga Útil: Sistemas de Guerra Eletrônica Lideram a Inovação

Os sensores representaram USD 2,43 bilhões e 30,90% do mercado de cargas úteis e subsistemas de VANTs em 2025. As configurações de guerra eletrônica, no entanto, superarão todas as outras a um CAGR de 10,16%, à medida que a dominância do espectro se torna indispensável. O tamanho do mercado de cargas úteis e subsistemas de VANTs para GE deve dobrar até 2031, auxiliado por arquiteturas de pods modulares que se adaptam a células legadas. A integração pelo Corpo de Fuzileiros Navais dos EUA de pods T-SOAR em demonstradores MQ-9 ressalta uma mudança doutrinária em direção a medidas ativas de contrarrader.

As cargas úteis armadas registram crescimento de dígito único médio, impulsionadas por munições planantes miniaturizadas e ogivas de loitering. As cargas úteis de imageamento se beneficiam de algoritmos de reconhecimento automático de alvos com inteligência artificial, aliviando a carga de trabalho do operador. As comunicações e os enlaces de dados enfrentam congestionamento de RF, mas a demanda persiste por relés nas bandas L e S que garantem redes em malha resilientes em enxames. Cargas úteis de nicho "outras" — detecção química, kits de exfiltração cibernética — capturam pedidos pequenos, mas estratégicos.

Por Tipo de Subsistema: Sistemas de Controle de Voo Impulsionam a Autonomia

Propulsão e energia mantiveram uma participação de 37,20% em 2025, refletindo seu status como o principal elemento de custo. Motores de combustível pesado, geradores híbridos e chicotes de distribuição de alta tensão dominam as aquisições. Por outro lado, o software e o hardware de controle de voo crescerão 11,04% ao ano, o mais alto entre os subsistemas, à medida que a autonomia impulsiona as aquisições. O tamanho do mercado de cargas úteis e subsistemas de VANTs vinculado a conjuntos de controle de voo está projetado em USD 2,29 bilhões até 2031, ante USD 1,22 bilhão em 2025. O pacote de orientação da Draper no Talon-A1 da Stratolaunch mostra como leis de controle avançadas permitem perfis hipersônicos.

Os módulos de navegação e orientação combinam sensores inerciais MEMS com atualizações de referência celeste e de terreno para manter a precisão sem GNSS. O Sistema de Navegação Inercial Compacto da Honeywell oferece precisão centimétrica, ampliando os envelopes de missão. Os subsistemas de comunicações se voltam para rádios de arquitetura aberta com modos antijamming. Os equipamentos de lançamento e recuperação automatizados estão evoluindo rapidamente para apoiar operações dispersas a partir de estradas ou conveses navais.

Por Classe de VANT: Plataformas HALE Capturam Missões Estratégicas

As células táticas permaneceram o maior grupo, com uma participação de 27,40% em 2025, refletindo a flexibilidade nos níveis de brigada e divisão. As aeronaves de grande altitude e longa autonomia, embora menores em número de unidades, liderarão o crescimento de valor a um CAGR de 12,26%. A participação do mercado de cargas úteis e subsistemas de VANTs para HALE deve subir acentuadamente à medida que os governos financiam constelações de ISR persistentes orbitando acima de 60.000 pés. A plataforma antifurtiva WZ-9 "Divine Eagle" da China exemplifica o papel do HALE na defesa antimíssil de área ampla.

As categorias mini e micro se beneficiam da adoção no nível de esquadrão, aproveitando os avanços em nano-gimbals e microcélulas de combustível. As arquiteturas de asa fixa ainda oferecem o melhor alcance e autonomia de voo da categoria, enquanto as variantes VTOL resolvem as restrições de implantação na última milha, especialmente em teatros marítimos.

Por Usuário Final: Dominância Militar com Crescimento Governamental

O setor militar comandou 50,10% dos gastos em 2025, adquirindo subsistemas de grau premium certificados para campos de batalha contestados. As agências de segurança de fronteiras e resposta a desastres são o grupo civil de crescimento mais rápido, adotando versões robustas para proteger fronteiras e infraestruturas críticas. A Alfândega e Proteção de Fronteiras dos EUA continua as patrulhas com o Predator-B, validando a transferência de projetos militares para funções de segurança interna. Compradores governamentais conscientes dos custos estimulam a demanda por arquiteturas escaláveis, incentivando os fornecedores a oferecer linhas de cargas úteis baseadas em COTS que se adaptam aos padrões de defesa e civis.

A adoção pela aplicação da lei acelera para monitoramento de multidões e reconhecimento tático, embora as preocupações com privacidade mantenham os envelopes operacionais restritos. As agências humanitárias implantam pods de ISR para mapeamento de desastres, frequentemente arrendando capacidade por meio de modelos de contratação e operação pelo contratado (COCO).

Por Aplicação: Missões de Combate Ganham Proeminência

O ISR manteve uma participação de receita de 49,10% em 2025. No entanto, os perfis de combate e ataque acelerarão mais rapidamente a um CAGR de 12,08%, impulsionados por munições de loitering e sistemas de ataque de precisão que entregam efeitos cinéticos com risco reduzido. Os sucessos de drones descartáveis de visão em primeira pessoa no Leste Europeu ilustram a letalidade disruptiva em termos de custo. O mapeamento e levantamento apoiam o planejamento pré-missão, enquanto a busca e salvamento permanece vital para a recuperação de pessoal em áreas negadas. O setor de cargas úteis e subsistemas de VANTs favorece cada vez mais pacotes multimissão que se reconfiguram rapidamente entre funções de ISR e ataque.

Análise Geográfica

O ecossistema de defesa maduro da América do Norte entregou 35,10% da receita global em 2025. A região se beneficia de robusto financiamento de P&D e E, laboratórios conjuntos entre indústria e governo e roteiros de aquisição claros. O mercado de cargas úteis e subsistemas de VANTs aproveita programas de volume como MQ-25, XQ-58 e protótipos de aeronaves de combate colaborativo, garantindo carteiras de pedidos estáveis para os fabricantes de equipamentos originais.

A Ásia-Pacífico registra o CAGR mais acentuado de 9,62%. O aumento das tensões territoriais estimula programas de desenvolvimento indígeno na China, na Índia, no Japão e na Coreia do Sul. Fábricas de joint venture na Índia produzem motores de combustível pesado e asas compostas, enquanto a agência de pesquisa de defesa de Singapura codesenvolveu chips de navegação com IA com pequenas e médias empresas locais. Os offsets governamentais exigem conteúdo local, incentivando a presença de fornecedores em toda a região.

A Europa ocupa o terceiro lugar em valor, sustentada pelos mandatos de interoperabilidade da OTAN. A iniciativa Eurodrone MALE e os projetos de asa leal no Reino Unido e na Itália sustentam a demanda por cargas úteis de sensores e de guerra eletrônica certificadas para os padrões STANAG. No entanto, regras de exportação rigorosas ocasionalmente dificultam as vendas para países terceiros.

O Oriente Médio apresenta uma demanda irregular, mas significativa, vinculada à rápida aquisição de capacidades. A Arábia Saudita e os Emirados Árabes Unidos investem em linhas de montagem final localizadas para garantir a transferência de tecnologia, enquanto os fornecedores de componentes de Israel continuam exportando kits de radar, EO-IR e enlace de dados. A África permanece incipiente e limitada por restrições fiscais, mas está adotando modelos táticos acessíveis chineses e turcos para segurança de fronteiras.

Cenário Competitivo

O mercado de cargas úteis e subsistemas de VANTs tende a uma concentração moderada. As grandes empresas tradicionais — Lockheed Martin, Northrop Grumman, Boeing e General Atomics Aeronautical Systems — mantêm vantagens na integração de plataformas e vínculos de longa data com os clientes. Sua presença combinada ainda representa aproximadamente 45–55% da receita global de subsistemas. Disruptores como Anduril e Shield AI competem por meio de arquiteturas nativas de IA e atualizações ágeis de software, impulsionados por injeções de capital de risco de USD 3,76 bilhões e USD 930 milhões, respectivamente. As parcerias estratégicas estão se proliferando: GA-ASI e BAE Systems codemonstram GE autônoma no MQ-20; a Honeywell colabora com a Korean Aerospace Industries em aviônica de arquitetura aberta; e a RTX integra radares AESA de baixo SWaP-C em células emergentes do Grupo 3.

Os mandatos de sistemas abertos corroem o bloqueio de fornecedores. Os fornecedores que promovem cargas úteis agnósticas de interface estão melhor posicionados para atualizações em espiral. As oportunidades de espaço em branco residem em chipsets de comunicação para enxames, fontes de energia de energia dirigida de estado sólido e magnéticos de terras raras de fabricação soberana. A desvantagem de entrada tardia ameaça as empresas que se aferram a barramentos proprietários.

Líderes do Setor de Cargas Úteis e Subsistemas de VANTs

Northrop Grumman Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Teledyne Technologies Incorporated

AeroVironment, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Thales introduziu uma carga útil compacta de guerra eletrônica, projetada para pequenos drones, permitindo que eles detectem e localizem sinais de rádio.

- Maio de 2025: Os Estados Unidos e o Catar assinaram um pacote de defesa de USD 3 bilhões, incluindo USD 2 bilhões para Reapers MQ-9B e USD 1 bilhão para baterias de contramedidas antidrone FS-LIDS, sinalizando um apetite de exportação sustentado para ecossistemas avançados de VANTs.

- Fevereiro de 2025: A HevenDrones apresentou 'The Raider', um sistema aéreo não tripulado (SANT) movido a hidrogênio. O Raider é um avanço de sua série de drones H2D, com maior autonomia de voo, uma gama mais ampla de opções de carga útil e maior capacidade de carga útil, especialmente em comparação com o H2D55.

- Janeiro de 2025: A Target Arm obteve um contrato de Pesquisa de Inovação para Pequenas Empresas (SBIR) do Exército no valor de USD 2,04 milhões para desenvolver seu sistema Arsenal de Carga Útil de Missão Modular (A-MMP). O sistema permite o lançamento e a recuperação autônomos de pequenos sistemas aéreos não tripulados (sUAS), incluindo drones de asa rotativa e asa fixa.

- Setembro de 2024: A Draganfly Inc. lançou o Drone APEX para operações de vigilância militar e de aplicação da lei. O APEX oferece 45 minutos de tempo de voo e capacidade de carga útil de 5 libras para aplicações de missão crítica.

Escopo do Relatório Global do Mercado de Cargas Úteis e Subsistemas de VANTs

Os VANTs são plataformas não tripuladas que utilizam sensores embarcados para funcionar efetivamente e executar de acordo com seu perfil de missão especificado. Os sensores são integrados a bordo como cargas úteis e são usados para controlar vários aspectos do voo dos VANTs. Além de fornecer uma avaliação completa do campo de batalha a partir de uma perspectiva aérea, os sistemas de carga útil embarcados também são usados para coletar dados de missão e transmiti-los a centros de dados terrestres para avaliação.

O mercado de cargas úteis e subsistemas de VANTs é segmentado por carga útil e geografia. Por carga útil, o mercado é segmentado em sensores, armamentos, radar, comunicações e outras cargas úteis. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. O relatório também abrange tamanhos de mercado e previsões de diferentes regiões geográficas. Além disso, o relatório oferece uma previsão de mercado em termos de valor em milhões de USD. Além disso, o relatório também inclui várias estatísticas-chave sobre o status de mercado dos principais participantes do mercado e fornece tendências e oportunidades-chave no mercado de cargas úteis e subsistemas de VANTs.

| Sensores |

| Armamentos |

| Comunicações e Enlaces de Dados |

| Sistemas de Guerra Eletrônica (GE) |

| Sistemas de Imageamento e Mapeamento |

| Outras Cargas Úteis |

| Propulsão e Energia |

| Sistemas de Controle de Voo (SCV) |

| Navegação e Orientação |

| Comunicações e Enlaces de Dados |

| Sistemas de Lançamento e Recuperação |

| VANTs Nano e Micro (Menos de 2 kg) |

| Mini VANTs (2 a 20 kg) |

| VANTs Táticos (20 a 150 kg) |

| MALE |

| HALE |

| VANTs de Asa Fixa VTOL |

| Militar |

| Aplicação da Lei |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Combate/Ataque |

| Logística |

| Busca e Salvamento (BS) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Carga Útil | Sensores | ||

| Armamentos | |||

| Comunicações e Enlaces de Dados | |||

| Sistemas de Guerra Eletrônica (GE) | |||

| Sistemas de Imageamento e Mapeamento | |||

| Outras Cargas Úteis | |||

| Por Tipo de Subsistema | Propulsão e Energia | ||

| Sistemas de Controle de Voo (SCV) | |||

| Navegação e Orientação | |||

| Comunicações e Enlaces de Dados | |||

| Sistemas de Lançamento e Recuperação | |||

| Por Classe de VANT | VANTs Nano e Micro (Menos de 2 kg) | ||

| Mini VANTs (2 a 20 kg) | |||

| VANTs Táticos (20 a 150 kg) | |||

| MALE | |||

| HALE | |||

| VANTs de Asa Fixa VTOL | |||

| Por Usuário Final | Militar | ||

| Aplicação da Lei | |||

| Por Aplicação | Inteligência, Vigilância e Reconhecimento (ISR) | ||

| Combate/Ataque | |||

| Logística | |||

| Busca e Salvamento (BS) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cargas úteis e subsistemas de VANTs?

O mercado é avaliado em USD 8,61 bilhões em 2026.

Com que rapidez o mercado de cargas úteis e subsistemas de VANTs deve crescer?

Projeta-se que se expanda a um CAGR de 9,49%, atingindo USD 13,55 bilhões até 2031.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 9,62%, impulsionada pelo aumento dos gastos com defesa.

Qual tipo de carga útil está se expandindo mais rapidamente?

As cargas úteis de guerra eletrônica (GE) lideram com um CAGR de 10,16%, à medida que a supremacia do espectro se torna crítica.

Por que os sistemas de controle de voo são uma área-chave de investimento?

As operações autônomas em zonas com negação de GPS exigem conjuntos avançados de controle de voo, impulsionando este subsistema a um CAGR de 11,04%.

Quem são os principais participantes do mercado de cargas úteis e subsistemas de VANTs?

As grandes empresas tradicionais — Lockheed Martin Corporation, Northrop Grumman Corporation, Israel Aerospace Industries Ltd., AeroVironment, Inc. e Teledyne Technologies Incorporated — lideram o mercado de cargas úteis e subsistemas de VANTs.

Página atualizada pela última vez em: