Tamanho e Participação do Mercado Europeu de Veículos Militares Não Tripulados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

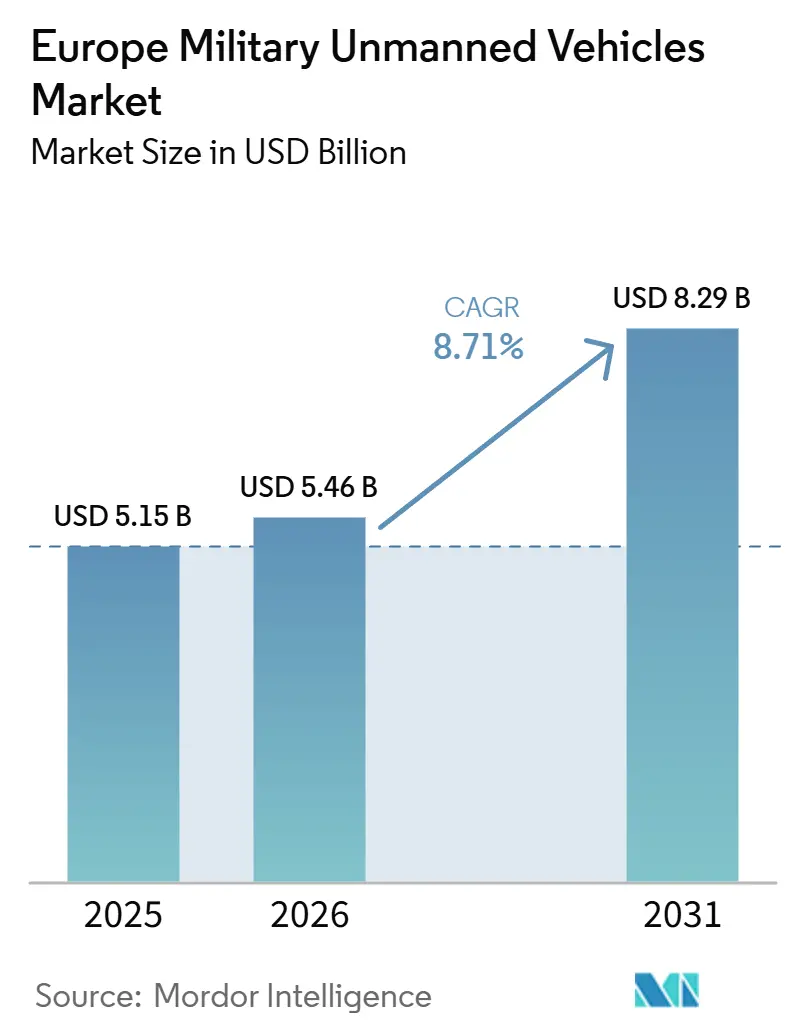

| Tamanho do mercado no ano base (2025) | 5.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Veículos Militares Não Tripulados por Mordor Intelligence

O tamanho do mercado europeu de veículos militares não tripulados deverá crescer de USD 5,15 bilhões em 2025 para USD 5,46 bilhões em 2026 e está previsto para atingir USD 8,29 bilhões até 2031 a um CAGR de 8,71% no período 2026-2031. O perfil de crescimento reflete a aceleração das aquisições em programas centrais, o rápido avanço na autonomia habilitada por IA e a transição constante para conceitos não tripulados multidomínio que reduzem o risco de pessoal em ambientes contestados. O ciclo de aquisição da Alemanha ganha impulso em 2026 com munições de loitering e sistemas de combate colaborativo, enquanto as medidas de contramedidas a minas da OTAN e a segurança marítima no Báltico elevam a robótica submarina a uma prioridade estratégica. O Reino Unido ancora a capacidade em ISR de longa resistência com o Protector RG Mk1 e alinha a adoção regional com os requisitos de interoperabilidade da OTAN. A política, o financiamento e a expansão de bancos de testes em toda a UE aceleram a aprovação regulatória para implantações de contramedidas a drones e estimulam cadeias de fornecimento locais na Alemanha, França, países nórdicos e Polônia. O mercado também é moldado por riscos persistentes de guerra eletrônica (GE), requisitos de certificação fragmentados e considerações sobre o fornecimento de semicondutores que recompensam projetos resilientes e componentes com dupla fonte de fornecimento.

Principais Conclusões do Relatório

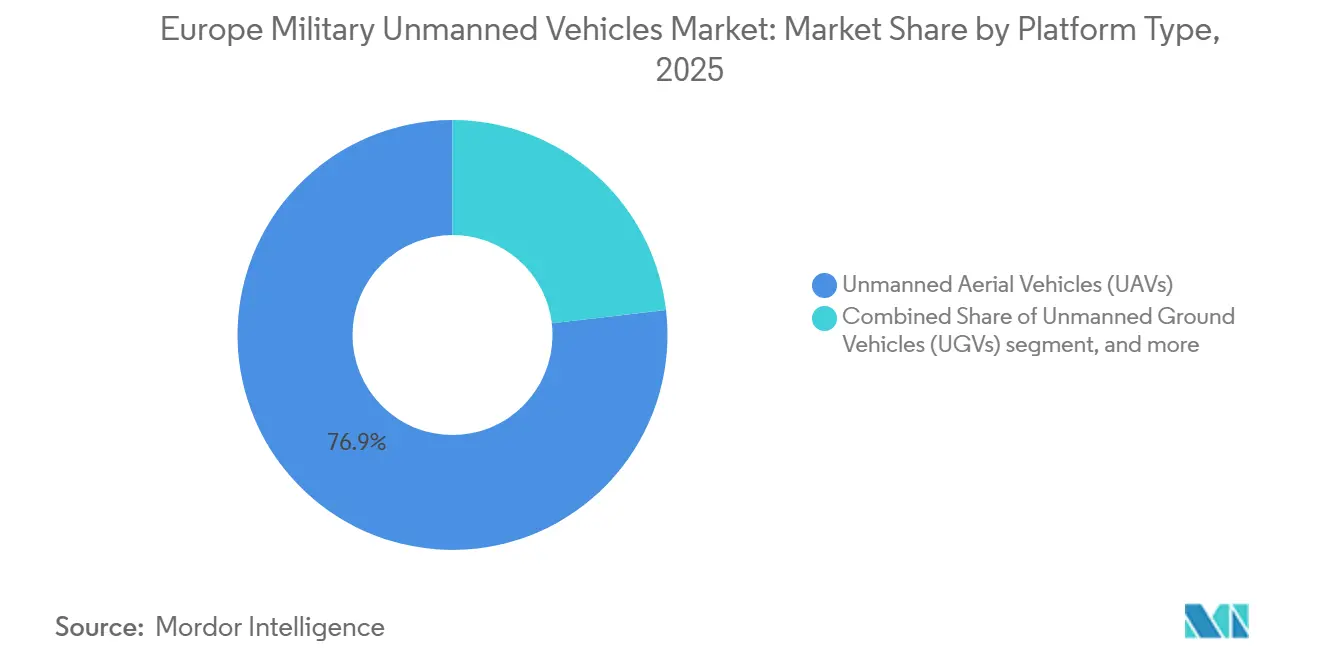

- Por tipo de plataforma, os veículos aéreos não tripulados (VANTs) lideraram com 76,86% de participação na receita do mercado europeu de veículos militares não tripulados em 2025, e os veículos marinhos não tripulados (VMNTs) estão projetados para expandir a um CAGR de 13,99% até 2031.

- Por modo de operação, os sistemas pilotados remotamente detinham uma participação de 46,24% do mercado europeu de veículos militares não tripulados em 2025, e as plataformas totalmente autônomas estão projetadas para expandir a um CAGR de 11,24% até 2031.

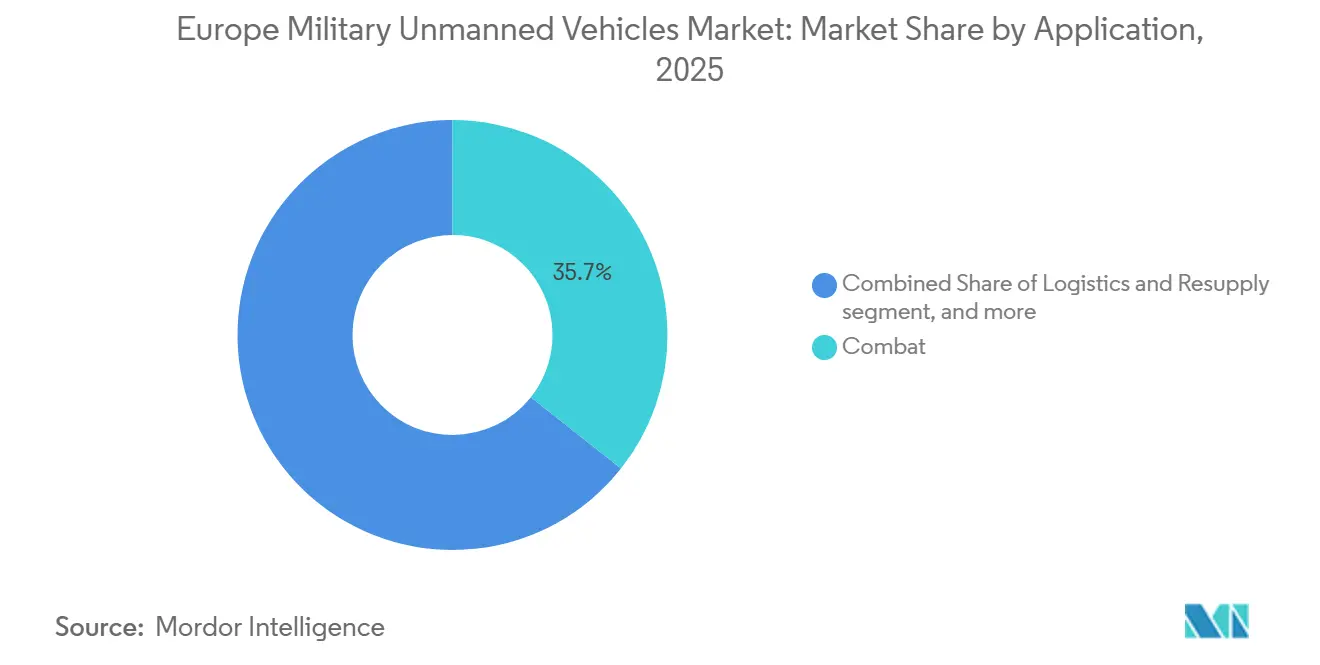

- Por aplicação, o combate representou uma participação de 35,67% do mercado europeu de veículos militares não tripulados em 2025, enquanto logística e reabastecimento estão projetados para expandir a um CAGR de 10,14% até 2031.

- Por tamanho de veículo, as plataformas pequenas capturaram uma participação de 41,23% do mercado europeu de veículos militares não tripulados em 2025 e estão avançando a um CAGR de 9,87% até 2031.

- Por geografia, o Reino Unido liderou com uma participação de 28,45% do mercado europeu de veículos militares não tripulados em 2025, enquanto a Alemanha está projetada para expandir a um CAGR de 9,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Veículos Militares Não Tripulados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sucesso operacional de enxames de drones descartáveis de baixo custo na Ucrânia influenciando as estratégias de defesa europeias | 2.30% | Europa Central e Oriental e países nórdicos, expandindo-se para o oeste | Curto prazo (≤ 2 anos) |

| Grandes programas de modernização da UE e da OTAN impulsionando a adoção de sistemas autônomos e não tripulados | 2.10% | Membros da UE+OTAN, foco na Alemanha, França, Reino Unido, Polônia | Médio prazo (2-4 anos) e Longo prazo (≥ 4 anos) |

| Aumento dos orçamentos de defesa na Europa acelerando a aquisição de plataformas não tripuladas multidomínio | 1.80% | Núcleo da UE, países nórdicos, Reino Unido | Médio prazo (2-4 anos) |

| Avanços na autonomia habilitada por IA melhorando a eficiência das missões e reduzindo os riscos de pessoal | 1.60% | Global, adoção antecipada no Reino Unido, Alemanha, França, países nórdicos | Médio prazo (2-4 anos) |

| Planos de ação da UE sobre segurança de drones e contramedidas a drones desbloqueando novos financiamentos e iniciativas de desenvolvimento | 1.40% | UE-27, pilotos na Polônia, Romênia, estados bálticos | Curto prazo (≤ 2 anos) e Médio prazo (2-4 anos) |

| Surgimento de fornecedores europeus de segundo e terceiro nível fortalecendo o ecossistema regional de sistemas não tripulados | 0.90% | Estônia, Alemanha, Portugal, França, centros de capital de risco em Berlim, Paris, Londres | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Orçamentos de Defesa Acelera a Aquisição de Plataformas Não Tripuladas Multidomínio

Os gastos europeus com defesa aumentaram em 2025 e continuam a priorizar plataformas não tripuladas em missões terrestres, aéreas e marítimas, apoiando ciclos de aquisição em escala e recorrentes em todo o mercado europeu de veículos militares não tripulados. A Alemanha alocou financiamento significativo para capacidades não tripuladas, incluindo um contrato conjunto de munições de loitering planejado para 2026, como parte dos esforços para desenvolver centenas de aeronaves colaborativas. Os gastos com defesa da Polônia enfatizam sistemas de contramedidas a VANTs com altas taxas de interceptação e a expansão de linhas de produção domésticas de VANTs. A França comprometeu recursos substanciais com sistemas não tripulados ao longo da próxima década, com investimentos adicionais no desenvolvimento de drones habilitados por IA para avançar na fabricação doméstica e em arquiteturas orientadas por software, apoiando objetivos tecnológicos e operacionais de longo prazo. Essas alocações visam a modernização completa da frota, em vez de atualizações incrementais, o que favorece sistemas de controle interoperáveis e padrões comuns de carga útil entre os serviços.

Os Programas de Modernização da UE e da OTAN Expandem a Adoção Autônoma

O Fundo Europeu de Defesa comprometeu EUR 7 bilhões (USD 8,14 bilhões) para 2021-2027 e alocou um valor significativo para tecnologias de IA e digitais, que sustentam programas interoperáveis como o LEAP, lançado pela França, Alemanha, Itália, Polônia e Reino Unido em fevereiro de 2026. O programa LUUV da Suécia, adjudicado em outubro de 2025, integra navegação por IA para missões marítimas em ambientes sem GPS e está programado para avançar para testes no verão de 2026, sinalizando a operacionalização de curto prazo em ambientes de águas frias. A iniciativa LEAP acelera a adoção de padrões comuns de enlace de dados para reduzir a duplicação entre frotas nacionais e permitir operações combinadas. O mercado europeu de veículos militares não tripulados beneficia-se de padrões alinhados que facilitam a integração em grupos de tarefas da OTAN e facilitam a prontidão transfronteiriça para missões de ISR, logística e contramedidas a minas.

A Autonomia Habilitada por IA Melhora a Eficiência das Missões e Reduz os Riscos

Em setembro de 2025, a Helsing da Alemanha apresentou o UCAV CA-1 Europa habilitado por IA, com implantação prevista para 2029, integrando fusão de sensores e priorização de ameaças em tempo real para otimizar a eficiência do operador e acelerar os processos de tomada de decisão. O Protector RG Mk1 do Reino Unido, entregue em junho de 2025, trouxe planejamento de missão assistido por IA que comprime as atividades de planejamento e permite ISR persistente por durações prolongadas. O financiamento recente da França para escalar drones habilitados por IA apoia a autonomia supervisionada, que mantém a autorização humana enquanto delega manobras de rotina a algoritmos embarcados para melhorar a segurança e o ritmo. A Suécia demonstrou o controle de enxame de 100 sistemas aéreos não tripulados em janeiro de 2025, provando que um único operador pode supervisionar tarefas que os fluxos de trabalho convencionais exigiam que múltiplos pilotos coordenassem, com implicações diretas para o planejamento de pessoal.[1]Defense News, "Sweden Unveils Drone Swarm to Be Paired With Ground Troops," defensenews.com O mercado enfatiza cargas úteis definidas por software e pilhas de autonomia que encurtam as cadeias de eliminação e reduzem os riscos de pessoal em ambientes de defesa aérea de alta ameaça.

Os Planos de Ação da UE sobre Segurança de Drones e Contramedidas a Drones Desbloqueiam Novos Programas

O Plano de Ação da Comissão Europeia, publicado em fevereiro de 2026, visa acelerar a harmonização regulatória para apoiar implantações transfronteiriças para programas de detecção e neutralização. O quadro de Contramedidas a Pequenos VANTs da OTAN apoia padrões comuns de teste e avaliação conjunta de bloqueadores, interceptores e radares integrados para orientar o dimensionamento das aquisições. Os países da Europa Central e Oriental implantam sistemas de contramedidas a drones para proteger bases e nós de energia, e os pilotos iniciais informam aquisições maiores no âmbito dos exercícios da OTAN. Persistem lacunas, pois nem todos os estados membros transpuseram os anexos relevantes para o direito nacional, o que mantém diferenças de prazo e documentação que complicam os lançamentos regionais no mercado europeu de veículos militares não tripulados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Vulnerabilidades de cibersegurança e de guerra eletrônica em enlaces de comando e controle e plataformas dependentes de GNSS | -1.90% | Polônia, estados bálticos, Finlândia; risco em cascata na OTAN | Curto a Médio prazo (1-3 anos) |

| Regulamentações de aquisição fragmentadas e certificação de aeronavegabilidade entre os estados membros da UE | -1.30% | UE-27, atrito agudo nos corredores Alemanha-França-Polônia-Itália | Médio prazo (2-4 anos) |

| Dependência de cadeias de fornecimento de semicondutores e componentes de RF não europeus sujeitos a controles de exportação | -1.20% | Global, particularmente agudo para as principais empresas de defesa da Alemanha, França e Reino Unido | Médio a Longo prazo (3-5 anos) |

| Aumento dos custos de ciclo de vida e de sustentação de sistemas autônomos não tripulados avançados | -0.80% | Em toda a UE, mais agudo para operadores de MALE/HALE (Reino Unido, França, Alemanha, Itália) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Aquisição Fragmentadas e Certificação de Aeronavegabilidade entre os Estados Membros da UE

Os caminhos de certificação variam por país e categoria, introduzindo atrito que retarda as implantações transfronteiriças no mercado europeu de veículos militares não tripulados. Os requisitos de teste nacionais, incluindo compatibilidade eletromagnética e prevenção de colisões em espaço aéreo segregado, aumentam os custos dos fornecedores em todas as jurisdições. Essas variações aumentam os custos do ciclo de vida e complicam o planejamento de sustentação para frotas mistas em brigadas multinacionais, impactando assim a eficiência operacional e a alocação de recursos a longo prazo. A harmonização do STANAG 4586 da OTAN ainda não é abrangente para controladores terrestres e marítimos, o que deixa as equipes de múltiplos fornecedores a lidar com o trabalho de interface por conta própria durante a integração. A Lei de Cibersegurança da UE impulsiona a certificação IEC 62443 para controles industriais, e muitas plataformas ainda precisam de retrofits para atender aos níveis de garantia exigidos para componentes de conectividade e autonomia.

Vulnerabilidades de Cibersegurança e de Guerra Eletrônica em Enlaces de Comando e Controle e Plataformas Dependentes de GNSS

O bloqueio e a falsificação persistentes no Leste Europeu expõem os enlaces de comando e os canais de navegação dos quais muitos sistemas não tripulados ainda dependem, afetando a confiabilidade das saídas no mercado europeu de veículos militares não tripulados. A Polônia registrou 2.732 incidentes de bloqueio de GNSS em janeiro de 2025 ao longo das fronteiras com a Bielorrússia e Kaliningrado, sinalizando pressão de guerra eletrônica quase contínua em corredores críticos. Os programas agora enfatizam a odometria inercial e visual como backups e buscam criptografar a telemetria, mas os atrasos de integração variam entre as frotas legadas e os novos lotes de aquisição. As orientações da OTAN e os CERTs nacionais aconselham defesas em camadas, incluindo estações terrestres reforçadas, redes segmentadas e verificações de integridade de firmware para pilhas de autonomia implantadas. A demanda mudou para proteção de guerra eletrônica modular que pode ser atualizada remotamente, para acompanhar as técnicas adversárias sem retirar os veículos de serviço. A maturação do PRS do Galileo permanece um foco de política e implementação, e os operadores mantêm estratégias de navegação diversificadas para saídas de missão crítica no interim.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Sistemas Marinhos Crescem com Base nos Imperativos de Guerra de Minas

Os VANTs lideraram com uma participação de 76,86% em 2025, enquanto os VMNTs estão projetados para expandir a um CAGR de 13,99% até 2031, à medida que a OTAN prioriza as contramedidas a minas e a segurança submarina nos teatros do Mar do Norte e do Báltico. O programa rMCM belga-holandês, avaliado em EUR 2,2 bilhões (USD 2,56 bilhões), entregou os primeiros navios em março de 2026 e visa reduzir os custos por missão em 50-60% ao transferir tarefas de limpeza de alto risco de cascos tripulados para veículos de superfície e subaquáticos não tripulados. O contrato LUUV da Suécia por SEK 60 milhões (USD 6,3 milhões) visa ambientes sem GPS com classificação sonar baseada em IA, e os testes do terceiro trimestre de 2026 testarão durações de patrulha mais longas e supervisão de operador de baixa latência em águas frias.[2]Janes, "Sweden's FMV Awards Saab Development and Demonstration Contract for LUUV," janes.com Os VTNTs detêm uma participação de meados dos adolescentes, com crescimento em funções de logística e eliminação de engenhos explosivos, à medida que as unidades implantam plataformas padronizadas que integram cargas úteis por meio de interfaces abertas para reduzir os encargos de manutenção e treinamento. O mercado europeu de veículos militares não tripulados continua a ver os VANTs como o principal impulsionador de volume porque os sistemas do Grupo 1 e do Grupo 2 escalam rapidamente com componentes comerciais e cadeias de fornecimento de duplo uso, especialmente onde o BVLOS não é necessário. Os sistemas marinhos não tripulados se beneficiam de pacotes de missão certificados pela OTAN para detecção e neutralização de minas e agora recebem uma parcela maior dos orçamentos de capital à medida que os pontos de estrangulamento marítimos elevam os perfis de risco.

A adoção de VMNTs remodela a composição da frota combinando navios-mãe não tripulados com veículos autônomos de caça a minas para expandir a cobertura sem expor as tripulações a mais engenhos explosivos improvisados. No domínio aéreo, o Protector RG Mk1 do Reino Unido ancora a modernização do ISR por meio de planejamento assistido por IA, conjuntos de múltiplos sensores e compatibilidade com STANAG 4586, permitindo a colaboração com ativos da OTAN. A robótica terrestre permanece essencial para logística de base e eliminação de engenhos explosivos, e os programas europeus agora favorecem kits de autonomia que podem ser adaptados em múltiplos chassis para proteger o investimento e evitar o aprisionamento tecnológico. O mercado europeu de veículos militares não tripulados apoia padrões comuns de comando e controle e de estação de controle para que as equipes possam realocar veículos entre missões de ISR, logística e engenharia conforme necessário pela OTAN. As equipes de aquisição buscam camadas de autonomia agnósticas à plataforma porque as economias de custo a longo prazo derivam da reutilização de software e do treinamento compartilhado entre as formações no mercado europeu de veículos militares não tripulados.

Por Modo de Operação: A Autonomia Total Avança com a Escassez de Largura de Banda

Os sistemas pilotados remotamente detinham uma participação de 46,24% em 2025, enquanto as plataformas totalmente autônomas estão projetadas para expandir a um CAGR de 11,24% até 2031, à medida que os ambientes de guerra eletrônica contestados aumentam a necessidade de loops de decisão embarcados que não dependem de enlaces de controle constantes. O CA-1 Europa da Helsing demonstra engajamentos coordenados de múltiplas plataformas com tempos de ciclo mais rápidos, alinhando-se com o impulso da OTAN por cadeias de eliminação resilientes. A demonstração de enxame de 100 sistemas aéreos não tripulados da Suécia mostrou que um operador pode supervisionar padrões complexos de busca e alocação em grandes áreas, reduzindo os requisitos de pessoal por saída. Os modos semiautônomos detêm uma participação de meados dos trinta por cento porque permitem rotas pré-programadas com autorização humana para etapas-chave, equilibrando velocidade e supervisão no mercado europeu de veículos militares não tripulados. O crescimento totalmente autônomo se concentra em ISR e logística, onde as regras de engajamento não exigem autoridade humana imediata, e a autonomia apoia cronogramas apertados e comunicações escassas. A Lei de IA da UE isenta as aplicações militares, mas os militares continuam a definir salvaguardas operacionais enquanto aguardam orientações em nível da OTAN para padronizar práticas éticas e de segurança.

Os fornecedores constroem pilhas de autonomia em torno de modos supervisionados que garantem que um operador possa intervir, melhorando assim a aceitação entre os comandantes e as autoridades de aquisição no setor europeu de veículos não tripulados. A transferência padronizada de controle do modo remoto para o autônomo está se tornando um requisito de projeto em áreas contestadas por radiofrequência, e as autoridades de aeronavegabilidade continuam a abordar os casos de segurança para operações de múltiplos veículos. Os pipelines de treinamento incluem exercícios de equipe humano-máquina para que os operadores possam supervisionar com mais segurança, e a doutrina se alinha com padrões de controle humano significativo para decisões de engajamento. Ao longo do período de previsão, a adoção de autonomia provavelmente se expandirá de ISR e logística para funções de engenharia e contramedidas a minas, onde o processamento embarcado e os comportamentos determinísticos melhoram o tempo das missões no mercado europeu de veículos militares não tripulados.

Por Aplicação: As Missões de Logística Superam o Combate pela Urgência da Última Milha

As aplicações de combate lideraram com uma participação de 35,67% em 2025, enquanto logística e reabastecimento estão projetados para expandir a um CAGR de 10,14% até 2031, à medida que as forças reduzem o risco na última milha e comprimem os prazos de entrega em áreas contestadas. A Alemanha continua a implantar conceitos de logística de VTNTs para mover cargas de 500 a 1.000 quilogramas por saída em áreas de apoio, reduzindo a demanda de motoristas e acelerando o reabastecimento. O ISR permanece um pilar de participação de meados dos vinte por cento à medida que o Reino Unido implanta o Protector RG Mk1 para vigilância persistente, coleta de inteligência de múltiplos sensores e tarefas de inteligência, vigilância e reconhecimento. A eliminação de engenhos explosivos e as contramedidas a minas conjuntamente asseguram uma participação de meados a altos adolescentes, aproveitando a clareza política para implantar sistemas autônomos em campos minados e zonas perigosas onde o risco de pessoal é mais alto. O mercado europeu de veículos militares não tripulados prioriza aplicações que oferecem economias de tempo mensuráveis, risco reduzido e alto valor de sustentação, favorecendo logística, ISR e funções de contramedidas a minas como adotantes iniciais de autonomia.

À medida que a confiabilidade da autonomia melhora, o mercado europeu de veículos militares não tripulados integrará bibliotecas de missão e pacotes de tarefas para que os drones de logística possam redirecionar dinamicamente e coordenar com ativos de ISR para evitar ameaças. Os conceitos de armas combinadas ligam os VTNTs terrestres que transportam cargas a escoltas aéreas e veículos de vigilância que aplicam sensoriamento em tempo real para sugerir caminhos mais seguros. As missões de contramedidas a minas veem maior aquisição de veículos autônomos, que reduzem a exposição de tripulações e oferecem custo previsível por limpeza para o planejamento orçamentário. Espera-se que o crescimento da logística seja mais significativo em áreas de fronteira e regiões com infraestrutura crítica que requerem reabastecimento rápido sob pressão de guerra eletrônica. Além disso, o crescimento será apoiado em áreas onde corredores dedicados de drones ou isenções reduzem os ciclos de autorização sob os quadros da EASA.

Por Tamanho de Veículo: Plataformas Pequenas Dominam pela Economia de Descartabilidade

Os veículos pequenos capturaram 41,23% do mercado europeu de veículos militares não tripulados em 2025 e estão avançando a um CAGR de 9,87% até 2031, à medida que a produção em massa, os componentes comerciais e os ciclos de treinamento curtos favorecem a escala. A meta da Ucrânia de 7 milhões de drones em 2026 ilustra como sistemas pequenos de alto volume saturam as defesas e criam pressão tática persistente, moldando as visões europeias sobre imposição de custos e tolerância ao desgaste. Os veículos médios detêm uma participação de altos vinte por cento para missões híbridas que combinam ISR, logística e efeitos de precisão. As grandes plataformas, como os sistemas MALE e HALE, permanecem vitais para ISR estratégico, mas enfrentam escrutínio de capital devido aos custos unitários e aos extensos casos de aeronavegabilidade. O mercado europeu de veículos militares não tripulados agora recompensa projetos que podem ser adaptados em cargas úteis e tamanhos para compartilhar autonomia, peças de reposição e treinamento.

Os processos regulatórios também moldam o mix, porque as autorizações baseadas em SORA adicionam tempo para BVLOS e operações complexas. Ao mesmo tempo, muitos drones pequenos abaixo de 120 metros enfrentam requisitos mais leves ou isenções mais claras, dependendo da missão e do espaço aéreo. Os operadores preferem combinar pequenos sistemas aéreos não tripulados para ISR local e transferência de alvos com sistemas aéreos não tripulados médios carregando cargas úteis mais pesadas, o que permite o sequenciamento flexível de tarefas de missão. O setor europeu de veículos militares não tripulados está vendo maior interesse em controladores comuns e interfaces visuais entre plataformas, permitindo que os operadores façam a transição rapidamente entre plataformas. Os programas incluem módulos de comunicação reforçados para pequenos drones para manter a conectividade sob bloqueio, ajudando a aumentar as taxas de conclusão de saídas em zonas contestadas.

Análise Geográfica

O Reino Unido representou 28,45% do mercado europeu de veículos militares não tripulados em 2025, apoiado pelo programa Protector RG Mk1 e pelos requisitos consistentes de interoperabilidade da OTAN, enquanto a Alemanha está projetada para liderar a expansão a um CAGR de 9,56% até 2031, impulsionada por iniciativas de munições de loitering e aeronaves colaborativas. A modernização da frota do Reino Unido enfatiza ISR habilitado por IA com longa resistência e conformidade com STANAG 4586, apoiando missões conjuntas. O contrato alemão de fevereiro de 2026 de EUR 540 milhões (USD 629,10 milhões) para munições de loitering adiciona impulso ao rápido emprego de equipes autônomas.[3]Army Recognition, "Germany Approves EUR 540 Million Medium-Range Loitering Munition Procurement from Helsing and Stark Defence Firms," armyrecognition.com O gasto de defesa de 4,7% do PIB da Polônia financia contramedidas a VANTs e linhas de produção indígenas que encurtam as cadeias de fornecimento e apoiam a produção em massa. A Espanha investe em plantas domésticas de drones e se prepara para programas como o SIRTAP com metas de voo em 2026 para construir capacidade soberana em VANTs de classe média.

Os países nórdicos continuam a ser pioneiros em autonomia nos domínios marítimo e ártico por meio de pesquisa e testes robustos. O LUUV da Suécia integra navegação por IA e classificação sonar com testes programados para o verão de 2026 para validar missões de longa duração em águas sem GPS. O projeto AI-WASP da Finlândia aloca EUR 45 milhões (USD 52,40 milhões) para aprimorar sistemas autônomos em climas adversos e fortalecer a colaboração entre serviços em capacidades não tripuladas. A Europa Central e Oriental enfatiza contramedidas a VANTs e drones táticos nas estratégias nacionais, com implantações ao longo de fronteiras e áreas costeiras informando os requisitos dos programas e o treinamento. O mercado europeu de veículos militares não tripulados reconhece que as lições dos países nórdicos e do Benelux sobre autonomia marítima e pacotes de contramedidas a minas estão sendo incorporadas em modelos de aquisição para frotas mais amplas da UE.

A política industrial e a resiliência da cadeia de fornecimento figuram proeminentemente no planejamento continental. A Lei de Chips da UE apoia a capacidade avançada de semicondutores para reduzir as dependências externas, enquanto uma nova fábrica na Alemanha por uma das principais fundições globais sinaliza mitigação futura para programas de eletrônica de defesa. A Itália avança na produção doméstica de VANTs por meio de joint ventures alinhadas com parceiros europeus, fortalecendo a capacidade soberana e o potencial de exportação. À medida que a interoperabilidade melhora, o mercado europeu de veículos militares não tripulados visa reduzir o atrito transfronteiriço e aumentar as taxas de geração de saídas em missões aéreas, terrestres e marítimas.

Cenário Competitivo

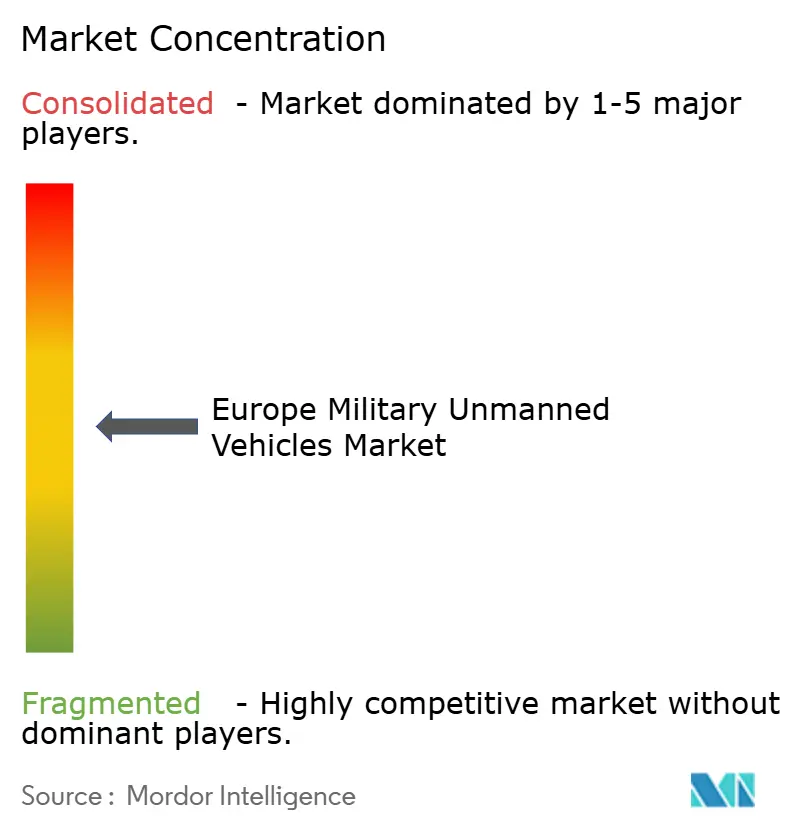

O mercado europeu de veículos militares não tripulados é moderadamente fragmentado. As principais empresas legadas como Leonardo S.p.A., BAE Systems plc, Thales Group, Saab AB e Airbus SE detêm uma participação combinada substancial devido ao histórico de integração e à profundidade de certificação nos domínios aéreo, terrestre e marítimo. Os entrantes nativos de software expandem sua influência com autonomia habilitada por IA, kits modulares e pipelines de atualização que reduzem o tempo para a capacidade e os custos de sustentação. A Airbus avançou no trabalho em equipe tripulado-não tripulado com a Mindshare AI para fundir feeds de múltiplos sensores em uma imagem operacional unificada para uma tomada de decisão mais rápida pelos operadores. O plano industrial 2025-2029 da Leonardo aloca capital significativo para autonomia e sistemas colaborativos, incluindo uma joint venture transfronteiriça para escalar a produção doméstica de VANTs. Os fornecedores que podem demonstrar telemetria segura, posicionamento, navegação e temporização resilientes e pipelines de software certificados estão mais bem posicionados para ganhar contratos de longa duração no mercado europeu de veículos militares não tripulados.

O impulso da Helsing inclui um grande contrato alemão adjudicado em fevereiro de 2026 para munições de loitering que se alinham com conceitos de combate aéreo colaborativo, o que sublinha a importância das atualizações remotas e da iteração rápida de IA para a prontidão de primeira linha. O Thales Group expandiu sua integração de guerra eletrônica adquirindo dispositivos autônomos em setembro de 2025, combinando sensoriamento, classificação e bloqueio nessas plataformas. A Rheinmetall AG acelerou o desenvolvimento de kits de autonomia PATH na Alemanha, nos países nórdicos e no Reino Unido em março de 2025 para adaptar as plataformas existentes mais rapidamente para missões de logística e engenharia. A BAE Systems plc assinou um memorando de entendimento com a Indústria Aeroespacial Turca em novembro de 2025 para explorar UCAVs interoperáveis e apoiar conceitos de equipes alinhados com a OTAN em espaço aéreo contestado. As tendências do mercado europeu de veículos militares não tripulados favorecem os fornecedores que alinham as linhas de base dos programas com os quadros da OTAN para agilizar as implantações entre países.

O programa LUUV da Saab AB valida as afirmações de autonomia marítima e pressiona os concorrentes a igualar o desempenho de resistência e classificação em condições sem GPS. O mercado recompensa cargas úteis modulares e controladores comuns que padronizam o treinamento e reduzem os custos de sustentação entre as frotas no mercado europeu de veículos militares não tripulados. Os fornecedores que demonstram conformidade com IEC 62443 e linhas de base de cibersegurança relacionadas fortalecem as propostas em programas que exigem enlaces reforçados e atualizações autenticadas em campo.

Líderes do Setor Europeu de Veículos Militares Não Tripulados

Thales Group

BAE Systems plc

Leonardo S.p.A.

Rheinmetall AG

Saab AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O comitê orçamentário do parlamento alemão aprovou EUR 540 milhões (USD 623,40 milhões) para a aquisição de drones kamikaze dos fabricantes alemães Helsing e Stark Defence, garantindo capacidades de defesa avançadas.

- Janeiro de 2026: A agência francesa de aquisição de defesa (DGA) adjudicou contratos ao Naval Group e à Airbus Helicopters no âmbito do programa SDAM para desenvolver e fornecer VANTs de decolagem e pouso vertical para as necessidades operacionais da Marinha Francesa.

- Janeiro de 2026: O Exército Francês testa o VTNTs Hermione movido a hidrogênio para avançar no desenvolvimento de unidades de combate lideradas por IA até 2027, enfatizando autonomia, eficiência energética e integração perfeita em nível de unidade por meio de testes rigorosos que apoiam a prontidão operacional e tecnológica.

Escopo do Relatório do Mercado Europeu de Veículos Militares Não Tripulados

Os veículos não tripulados são plataformas que podem ser controladas remotamente por um operador humano ou navegadas de forma autônoma por um computador embarcado programado. Este relatório examina plataformas utilizadas pelas forças armadas para diversas missões.

O mercado europeu de veículos militares não tripulados é segmentado com base no tipo de plataforma, modo de operação, aplicação, tamanho do veículo e geografia. Por tipo de plataforma, o mercado é segmentado em veículos aéreos não tripulados (VANTs), veículos terrestres não tripulados (VTNTs) e veículos marinhos não tripulados (VMNTs). Por modo de operação, o mercado é segmentado em pilotado remotamente, semiautônomo e totalmente autônomo. Por aplicação, o mercado é segmentado em inteligência, vigilância e reconhecimento (ISR), combate, logística e reabastecimento, eliminação de engenhos explosivos (EEE), contramedidas a minas (CMM) e outros. Por tamanho de veículo, o mercado é segmentado em pequeno, médio e grande. O relatório também cobre os tamanhos de mercado e as previsões para o mercado europeu de veículos militares não tripulados nos principais países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Veículos Aéreos Não Tripulados (VANTs) |

| Veículos Terrestres Não Tripulados (VTNTs) |

| Veículos Marinhos Não Tripulados (VMNTs) |

| Pilotado Remotamente |

| Semiautônomo |

| Totalmente Autônomo |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Combate |

| Logística e Reabastecimento |

| Eliminação de Engenhos Explosivos (EEE) |

| Contramedidas a Minas (CMM) |

| Outros |

| Pequeno |

| Médio |

| Grande |

| Reino Unido |

| Alemanha |

| Espanha |

| Itália |

| França |

| Rússia |

| Noruega |

| Polônia |

| Suécia |

| Restante da Europa |

| Por Tipo de Plataforma | Veículos Aéreos Não Tripulados (VANTs) |

| Veículos Terrestres Não Tripulados (VTNTs) | |

| Veículos Marinhos Não Tripulados (VMNTs) | |

| Por Modo de Operação | Pilotado Remotamente |

| Semiautônomo | |

| Totalmente Autônomo | |

| Por Aplicação | Inteligência, Vigilância e Reconhecimento (ISR) |

| Combate | |

| Logística e Reabastecimento | |

| Eliminação de Engenhos Explosivos (EEE) | |

| Contramedidas a Minas (CMM) | |

| Outros | |

| Por Tamanho de Veículo | Pequeno |

| Médio | |

| Grande | |

| Por Geografia | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Noruega | |

| Polônia | |

| Suécia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de veículos militares não tripulados em 2025 e suas perspectivas de crescimento até 2031?

O tamanho do mercado europeu de veículos militares não tripulados é de USD 5,15 bilhões em 2025 e está projetado para atingir USD 8,29 bilhões até 2031 a um CAGR de 8,71% no período 2026-2031.

Qual país lidera o mercado europeu de veículos militares não tripulados e qual cresce mais rapidamente?

O Reino Unido lidera com 28,45% em 2025, enquanto a Alemanha registra a expansão mais rápida com um CAGR projetado de 9,56% até 2031.

Qual segmento de plataforma lidera e qual é o de crescimento mais rápido na Europa?

Os VANTs lideram com 76,86% em 2025, e os VMNTs são os de crescimento mais rápido com um CAGR projetado de 13,99% até 2031, impulsionados por programas de contramedidas a minas.

Quais aplicações estão se expandindo mais rapidamente nos programas de defesa europeus?

Logística e reabastecimento é a aplicação de crescimento mais rápido com um CAGR projetado de 10,14% até 2031, enquanto o combate permanece o maior com 35,67% em 2025.

Como a adoção de autonomia está evoluindo nos sistemas não tripulados europeus?

As plataformas totalmente autônomas estão projetadas para crescer a um CAGR de 11,24% à medida que as condições de guerra eletrônica e os limites de largura de banda aumentam a necessidade de loops de decisão embarcados, enquanto os sistemas pilotados remotamente mantêm uma participação líder.

Quais são os principais riscos que o mercado europeu de veículos militares não tripulados enfrenta?

A certificação fragmentada e as vulnerabilidades de cibersegurança nos enlaces de comando e controle e GNSS são as principais restrições, que aumentam os prazos e exigem arquiteturas reforçadas e defesas de guerra eletrônica em camadas.

Página atualizada pela última vez em: