Tamanho e Participação do Mercado de Aviação Militar do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

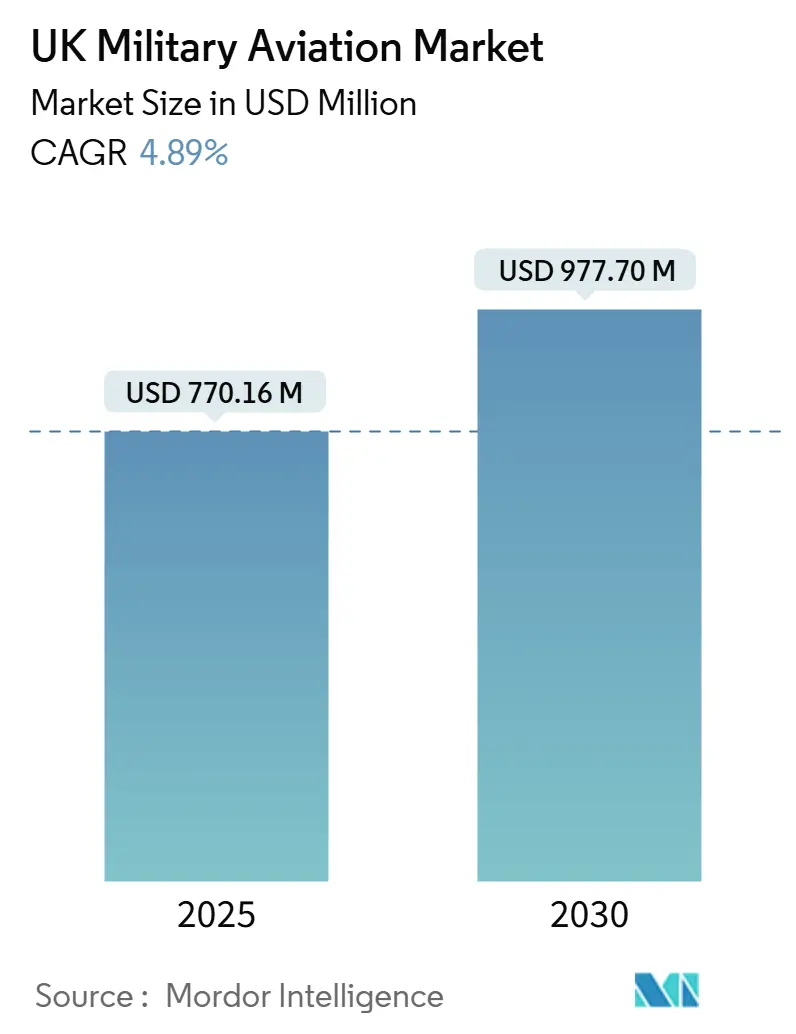

| Tamanho do Mercado (2025) | 770.16 Milhões de dólares |

| Tamanho do Mercado (2030) | 977.70 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação Militar do Reino Unido por Mordor Intelligence

O tamanho do mercado de aviação militar do Reino Unido está em USD 770,16 milhões em 2025 e prevê-se que atinja USD 977,70 milhões até 2030, refletindo uma CAGR de 4,89%. Os robustos investimentos vinculados ao compromisso do governo de elevar os gastos com defesa para 2,5% do PIB, a atualização de radar Typhoon ECRS Mk2 no valor de GBP 2,35 bilhões (USD 2,87 bilhões) e a aquisição do Novo Helicóptero Médio (NHM) no valor de GBP 1 bilhão (USD 1,22 bilhão) sustentam a demanda futura por renovação de plataformas, aprimoramento de capacidades e cadeias de abastecimento resilientes. As aeronaves de asa fixa mantêm a maior base instalada, mas os programas de helicópteros e as atualizações de propulsão turboshaft relacionadas fornecem agora a curva de crescimento mais acentuada. Os gastos com treinamento sintético, combustível de aviação sustentável (SAF) e manutenção digital desbloqueiam novos conjuntos de receitas de pós-venda, enquanto o regime regulatório pós-Brexit e uma crescente lacuna de competências em STEM moderam a expansão de curto prazo. A intensidade competitiva permanece moderada, com BAE Systems, Leonardo, Airbus, Lockheed Martin e Boeing aproveitando contratos de serviços de longo prazo, presença industrial local e mandatos de capacidade soberana para defender sua participação.

Principais Conclusões do Relatório

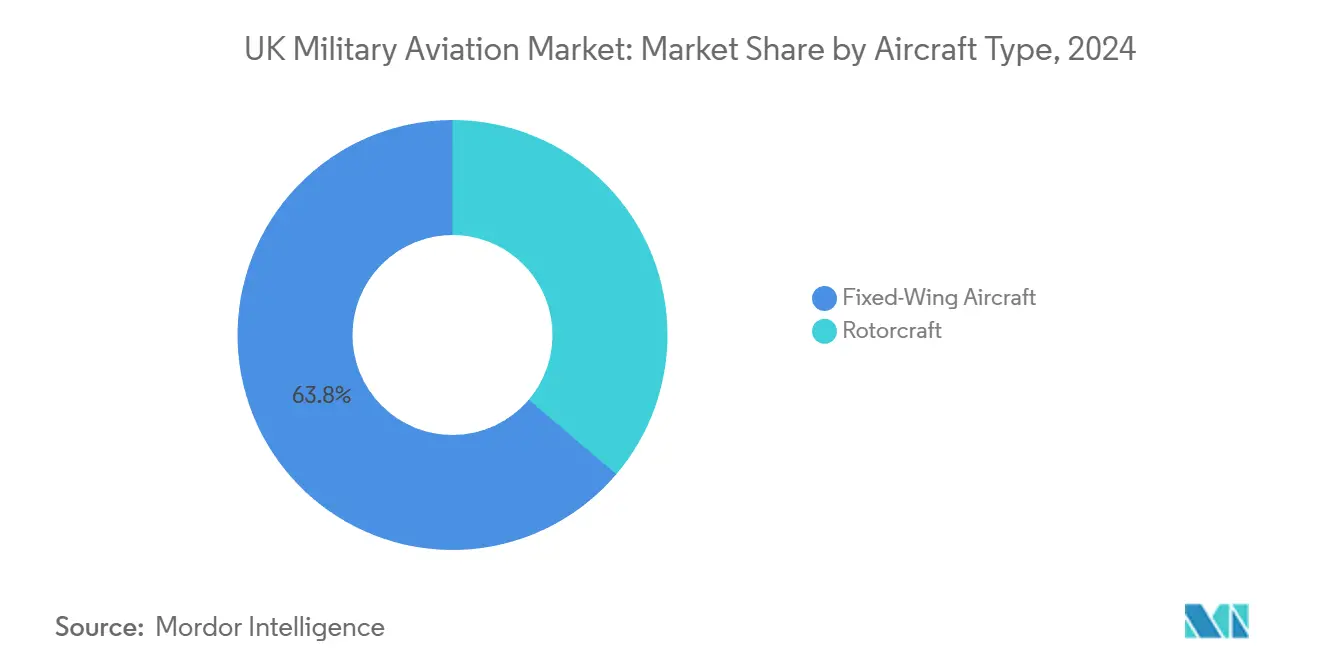

- Por tipo de aeronave, as plataformas de asa fixa detinham 63,79% da participação do mercado de aviação militar do Reino Unido em 2024, enquanto as aeronaves de asa rotativa estão projetadas para expandir a uma CAGR de 6,74% até 2030.

- Por serviço de usuário final, a Força Aérea liderou com 81,36% da participação do mercado de aviação militar do Reino Unido em 2024, enquanto as operações conjuntas/especiais apresentaram o crescimento mais rápido a uma CAGR de 5,86% até 2030.

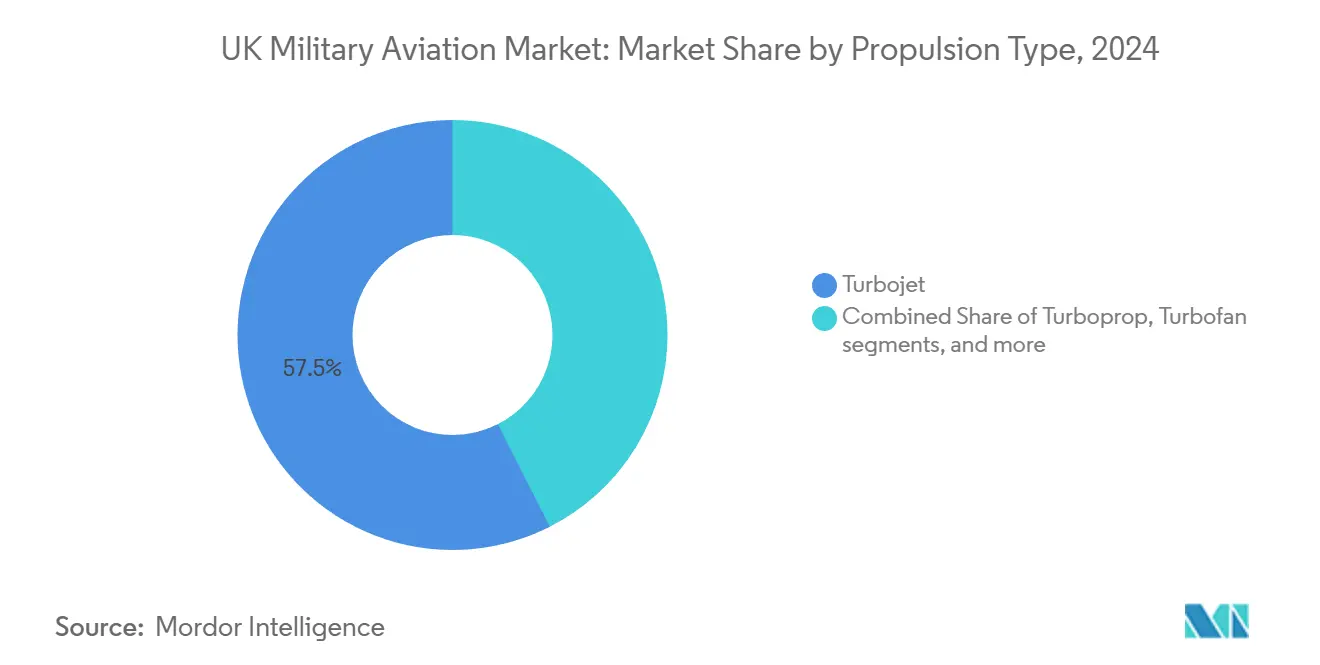

- Por tipo de propulsão, os motores turbojet representaram 57,48% do tamanho do mercado de aviação militar do Reino Unido em 2024, e as unidades turboshaft têm previsão de registrar uma CAGR de 7,43% até 2030.

Tendências e Perspetivas do Mercado de Aviação Militar do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Roteiro de aumento dos gastos com defesa | +1.2% | Nacional, concentrado nos clusters de defesa da Inglaterra e da Escócia | Médio prazo (2-4 anos) |

| Recapitalização de plataformas | +0.9% | Nacional, com impacto primário nas bases da RAF e instalações navais | Longo prazo (≥ 4 anos) |

| Atualização do Typhoon ECRS Mk2 e ciclo de MRO | +0.7% | Nacional, com foco na RAF Coningsby e Lossiemouth | Médio prazo (2-4 anos) |

| Estratégia de neutralidade carbónica acelerando SAF e propulsão verde | +0.4% | Nacional, adoção antecipada nas principais bases da RAF | Longo prazo (≥ 4 anos) |

| Meta de treinamento sintético 30:70 | +0.6% | Nacional, concentrado nos centros de treinamento da RAF | Curto prazo (≤ 2 anos) |

| Estratégia de construção nacional do NHM no Reino Unido | +0.5% | Nacional, foco de fabricação em Somerset e Yorkshire | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Gastos com Defesa do Reino Unido Impulsiona a Aceleração das Aquisições

A trajetória firme de alocação de 2,5% do PIB para a defesa até 2030 injeta aproximadamente GBP 75 bilhões (USD 91,5 bilhões) de recursos incrementais, dos quais cerca de 15-20% fluem historicamente para programas de aviação.[1]"Declaração de Outono 2024," Tesouro de Sua Majestade, gov.uk Horizontes de financiamento previsíveis reduzem a volatilidade cíclica, permitindo que as empresas principais e de primeiro nível invistam com confiança em linhas de produção domésticas, cadeias de ferramentas digitais e propriedade intelectual soberana. O roteiro estruturado favorece ofertas que fortalecem a integração multidomínio, criando condições favoráveis para conjuntos de interoperabilidade de aviônica, links de dados seguros e sistemas de missão com proteção cibernética. Ao contrário das revisões em períodos de austeridade que reduziram a abrangência das capacidades, o quadro atual valoriza a vantagem tecnológica e a captura de valor industrial doméstico, tornando a localização industrial um diferenciador decisivo nas propostas. Fornecedores capazes de antecipar investimentos em P&D e escalar a fabricação aditiva obtêm vantagem inicial nas próximas licitações competitivas.

A Recapitalização de Plataformas Remodela a Composição da Frota

Uma confluência de plataformas em fim de vida útil, como os aviões de treinamento Hawk T1 e os helicópteros Puma, e variantes de transporte legadas comprime os cronogramas e força aquisições paralelas. Em vez de substituições sequenciais, o Ministério da Defesa (MoD) deve agora gerir fluxos de trabalho de aquisição sobrepostos, ampliando as oportunidades de curto prazo para fornecedores de células aeronáuticas, sistemas de treinamento e equipamentos de suporte integrado.[2]"Reino Unido aumentará os gastos com defesa para 2,5% do PIB até 2030," Governo do Reino Unido, gov.uk As plataformas modernas requerem uma infraestrutura de diagnóstico e análise de dados 40-60% mais sofisticada do que suas predecessoras, resultando em maior valor de pós-venda para os fabricantes de equipamentos originais que garantem posições prioritárias nos contratos. A onda de recapitalização acelera as atualizações da infraestrutura de base, incluindo redes de energia de alta capacidade para ambientes de treinamento misto ao vivo-sintético e instalações de armazenamento de SAF.

A Atualização do Typhoon ECRS Mk2 Ancora o Crescimento de Longo Prazo

A tranche de desenvolvimento de radar no valor de GBP 870 milhões (USD 1,06 bilhão), parte do programa de GBP 2,35 bilhões (USD 2,87 bilhões), consolida a relevância operacional da frota Typhoon até 2040.[3]"O programa de radar Typhoon ECRS Mk2 avança," BAE Systems, baesystems.com Além do contrato principal, o esforço cria um ecossistema indígena de guerra eletrónica, beneficiando fabricantes de componentes do Reino Unido e pequenas e médias empresas especializadas. A exportação para a Alemanha, Itália e Espanha expande os conjuntos de receitas e prolonga os ciclos de sustentação. A complexidade da integração com computadores de missão legados cria elevadas barreiras técnicas, dissuadindo novos entrantes tardios e preservando a participação dos operadores incumbentes. A maturação do programa também lança as bases para subsistemas críticos do Programa Global de Aeronave de Combate (GCAP), sustentando futuras colaborações multinacionais em caças.

A Estratégia de Neutralidade Carbónica Acelera a Adoção do Combustível de Aviação Sustentável

Apesar dos multiplicadores de custo, o objetivo de neutralidade carbónica da RAF até 2040 e os bem-sucedidos ensaios de SAF com redução de 70% das emissões de carbono ao longo do ciclo de vida validam os casos de uso operacional. O compromisso do MoD de GBP 165 milhões (USD 217,08 milhões) em infraestrutura de SAF sinaliza uma demanda duradoura, catalisando influxos de capital de risco para instalações de produção domésticas. A demanda militar reduz os riscos da economia de escala, posicionando os refinadores do Reino Unido para abastecer companhias aéreas de defesa e comerciais à medida que os mandatos globais se intensificam. O financiamento adjacente para demonstradores de propulsão elétrica e a hidrogênio em sistemas não tripulados desencadeia colaborações entre setores, ampliando a abertura tecnológica para sistemas de propulsão de uso duplo.

Análise de Impacto das Restrições*

| Restrição | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrição fiscal e redução de programas | -0.8% | Nacional, afetando todos os principais programas de aquisição de defesa | Curto prazo (≤ 2 anos) |

| Limitações de confiabilidade do motor do Hawk T2 restringem o rendimento do treinamento | -0.5% | Nacional, concentrado na RAF Valley e RAF Linton-on-Ouse | Médio prazo (2-4 anos) |

| Atrasos de certificação pós-Brexit para componentes aeronaúticos | -0.3% | Nacional, com impacto nas cadeias de abastecimento europeias | Médio prazo (2-4 anos) |

| Escassez de competências em STEM e digitais na força de trabalho aeroespacial | -0.4% | Nacional, aguda no Sudeste de Inglaterra e nos clusters do Noroeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Fiscais Forçam a Priorização de Programas

Os tetos fiscais de curto prazo impõem um escrutínio mais rigoroso da relação custo-benefício, apesar da trajetória orçamental ascendente. Auditorias independentes revelam ciclos de avaliação que podem se estender por até 24 meses, levando os fabricantes a absorver despesas pré-contratuais ou a incorporar prémios de risco. As licitações competitivas substituem muitas adjudicações de fonte única, prolongando os prazos de aquisição e aumentando os custos de preparação de propostas, especialmente para as pequenas e médias empresas. Os pagamentos de marcos diferidos perturbam os fluxos de capital de giro, obrigando as empresas a limitar os estoques e, consequentemente, a prolongar os cronogramas de entrega após a maturação dos contratos.

A Escassez de Competências em STEM Limita o Aumento da Produção

Uma estimativa de défice de 20.000 pessoas em competências aeroespaciais até ao final de 2030 coloca em risco os aumentos de produção, particularmente em empregos de software, integração de sistemas e fabricação aditiva. O Brexit restringe o fluxo de talentos da União Europeia, e as taxas de graduação domésticas em engenharia mecânica e eletrónica ficam aquém da demanda. Os programas de aprendizagem e os investimentos em automação oferecem mitigação, mas requerem longos prazos antes que os ganhos de produtividade se materializem. Até então, as empresas principais e de primeiro nível devem triagem de projetos, potencialmente desacelerando a produção em programas não prioritários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: As Aeronaves de Asa Rotativa Impulsionam a Onda de Modernização

Os programas de aeronaves de asa rotativa sustentam a fatia de crescimento mais rápido do mercado de aviação militar do Reino Unido, com o segmento previsto para registar uma CAGR de 6,74% até 2030. As aeronaves de asa fixa retiveram uma participação de 63,79% do tamanho do mercado de aviação militar do Reino Unido em 2024, graças aos contínuos ciclos de indução do Typhoon e do F-35B.[4]"Programa F-35 Lightning II," Lockheed Martin, lockheedmartin.com Os caças multifuncionais dominam o conjunto de asa fixa à medida que a RAF persegue conjuntos de missões flexíveis que combinam superioridade aérea, ataque e tarefas de inteligência. Os requisitos de aeronaves de transporte permanecem estáveis; as entregas do A400M Atlas consolidam a capacidade de transporte pesado, enquanto as variantes do C-130J transportam carga tática. As frotas de treinamento enfrentam pressão para renovação porque a disponibilidade da série Hawk está 30% abaixo da meta, acelerando a integração de currículos sintéticos.

A ascensão do segmento rotativo decorre da aquisição simultânea do NHM, das atualizações do Apache AH-64E e da sustentação do Chinook. Os helicópteros de missão múltipla reivindicam a maior parte porque se adaptam habilmente entre assalto de combate, evacuação de baixas e tarefas de interdição marítima. Os processos de certificação administrados pela ala militar da Autoridade de Aviação Civil (CAA) garantem que as aeronaves de asa rotativa emergentes cumpram as linhas de base de segurança em evolução. O AW149 do NHM Leonardo promete interfaces de carga útil modulares que incentivam as retrofits no país, sustentando fluxos de trabalho de manutenção de alto valor e atualização de sistemas de missão ao longo do ciclo de vida. As propostas competitivas da Airbus e da Sikorsky também ampliam as perspetivas de colaboração industrial, aumentando a demanda a jusante por peças.

Por Serviço de Usuário Final: As Operações Conjuntas Redefinem os Requisitos

As formações da Força Aérea detinham uma participação de 81,36% do mercado de aviação militar do Reino Unido em 2024, ancoradas pela sua gestão de frotas de aviões a jato de alta velocidade, transporte estratégico e infraestrutura de treinamento. No entanto, as unidades de Operações Conjuntas e Especiais registam a subida mais rápida, preparadas para uma CAGR de 5,86% até 2030, à medida que as doutrinas multidomínio exigem efeitos aéreos-terrestres-marítimos sincronizados. A Aviação do Exército concentra-se na mobilidade no campo de batalha através de helicópteros de ataque Apache e helicópteros utilitários ligeiros, enquanto os Esquadrões Aéreos Navais operam caças F-35B e plataformas Wildcat para operações de porta-aviões e patrulha marítima. As agências da Guarda Costeira e paramilitares operam frotas de turboélice de nicho e helicópteros ligeiros adaptados para busca e salvamento e patrulha de fronteiras.

As reformas da Força Conjunta 2025 priorizam sistemas de missão padrão e pipelines de logística partilhada, reduzindo inventários redundantes e custos do ciclo de vida. A tendência recompensa os contratantes que oferecem arquiteturas plug-and-play que se integram perfeitamente nos limites dos serviços. As certificações de interoperabilidade servem agora como guardiões nas avaliações de licitações, influenciando a seleção de conjuntos de aviônica, ligação de dados e guerra eletrónica (GE). Os fornecedores de plataformas capazes de fornecer pacotes de atualização compatíveis com padrões conjuntos estão em posição de capturar receitas de suporte sustentadas à medida que as formações integradas maturam.

Por Tipo de Propulsão: Os Motores Turboshaft Impulsionam o Crescimento

Os motores turbojet ainda sustentam 57,48% do tamanho do mercado de aviação militar do Reino Unido em 2024, espelhando a dominância da frota de asa fixa. No entanto, as unidades turboshaft lideram o gráfico de crescimento a uma CAGR de 7,43%, impulsionadas pela modernização da frota de helicópteros e por maiores eficiências de relação potência-peso dos motores. As séries EJ200 e Adour da Rolls-Royce ancoram a base instalada de turbojet que suporta as aeronaves Typhoon e Hawk. As atualizações contínuas mantêm estes motores viáveis através da monitorização digital da saúde e do uso de peças de reposição fabricadas aditivamente.

O segmento turboshaft beneficia dos motores GE CT7-2E1 no AW149 e de propulsores aprimorados na frota Apache. As unidades de próxima geração oferecem melhorias de 15-20% no consumo de combustível, reforçando a resistência da missão e reduzindo os custos do ciclo de vida. Os quadros de certificação da Agência Europeia para a Segurança da Aviação (EASA) impõem rigorosos limiares de confiabilidade, levando os fabricantes de equipamentos originais a adotar análises preditivas e manutenção baseada em condição. Os fornecedores que aproveitam gémeos digitais e painéis de saúde de motores alojados na nuvem diferenciam-se ao aumentar a disponibilidade da frota e reduzir as remoções não programadas.

Cenário Competitivo

A estrutura de mercado permanece moderadamente concentrada, com os principais operadores a capturar a maior parte da receita de plataformas, mas dependendo de uma rede de pequenas e médias empresas e especialistas em tecnologia para subsistemas e software. A BAE Systems domina a aviação de combate através dos programas de produção e atualização do Typhoon, complementados pelo seu papel no GCAP. A Leonardo lidera o setor de aeronaves de asa rotativa, devido à adjudicação do NHM AW149 e aos duradouros contratos de suporte para o Wildcat e o Merlin. A Lockheed Martin comanda o segmento de caças de quinta geração através das entregas do F-35B, enquanto a Boeing sustenta o poderio de transporte pesado através das atualizações do Chinook.

A transformação digital define o novo campo de batalha. Os depósitos de patentes em inteligência artificial de aviação aumentaram 340% entre 2022 e 2024, sinalizando a aceleração da investigação e desenvolvimento em torno da autonomia, manutenção preditiva e guerra eletrónica cognitiva. As empresas principais colaboram com universidades e empresas emergentes de software para acelerar as implementações de gémeos digitais, reduzindo as iterações de design e comprimindo os prazos de certificação. A divergência regulatória pós-Brexit concede vantagem às empresas versadas na navegação das orientações da Autoridade de Aviação Militar da CAA do Reino Unido, enquanto preservam o reconhecimento mútuo da EASA para exportações.

A profundidade da cadeia de abastecimento e a resiliência soberana pesam agora fortemente nas avaliações de contratos. As empresas incorporam centros de fabricação aditiva perto dos depósitos da RAF para reduzir os prazos de entrega de peças de reposição e demonstrar valor industrial doméstico. As escassezes de mão de obra impulsionam a adoção da automação; por exemplo, a nova linha de caixas de asa de Filton da Airbus utiliza robôs colaborativos para mitigar a escassez de mão de obra qualificada. O posicionamento competitivo também depende de trajetórias de SAF e de neutralidade carbónica, à medida que o Ministério da Defesa incorpora métricas de carbono na avaliação das propostas. Os fornecedores que oferecem motores compatíveis com SAF validados e software de rastreamento de emissões implementado aumentam as probabilidades de êxito nos futuros quadros de manutenção.

Líderes da Indústria de Aviação Militar do Reino Unido

Airbus SE

Lockheed Martin Corporation

The Boeing Company

BAE Systems plc

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: O MoD do Reino Unido anunciou os seus planos de adquirir cerca de 12 caças furtivos F-35A. Estas aeronaves proporcionarão à Força Aérea Real (RAF) capacidades de ataque nuclear e convencional a partir do ar.

- Abril de 2025: O MoD do Reino Unido adjudicou à Leonardo uma extensão de contrato no valor de GBP 165 milhões (USD 200 milhões) para manutenção da frota de 54 helicópteros Merlin da Marinha Real. Este desenvolvimento reflete o compromisso do Reino Unido com o aumento dos gastos com defesa.

- Fevereiro de 2025: O MoD do Reino Unido anunciou os seus planos de adjudicar o contrato principal para o seu programa NHM.

- Dezembro de 2024: A Airbus entregou o último A400M Atlas, concluindo o programa de transporte estratégico de 22 aeronaves.

Âmbito do Relatório do Mercado de Aviação Militar do Reino Unido

| Aeronaves de Asa Fixa | Aeronaves Multifuncionais |

| Aeronaves de Treinamento | |

| Aeronaves de Transporte | |

| Outras Aeronaves | |

| Aeronaves de Asa Rotativa | Helicóptero de Missão Múltipla |

| Helicóptero de Transporte | |

| Outros Helicópteros |

| Força Aérea |

| Aviação do Exército |

| Aviação Naval/Corpo de Fuzileiros Navais |

| Operações Conjuntas/Especiais |

| Paramilitares e Guarda Costeira |

| Turbofan |

| Turbojet |

| Turboélice |

| Turboshaft |

| Totalmente Elétrico/Híbrido-Elétrico |

| Por Tipo de Aeronave | Aeronaves de Asa Fixa | Aeronaves Multifuncionais |

| Aeronaves de Treinamento | ||

| Aeronaves de Transporte | ||

| Outras Aeronaves | ||

| Aeronaves de Asa Rotativa | Helicóptero de Missão Múltipla | |

| Helicóptero de Transporte | ||

| Outros Helicópteros | ||

| Por Serviço de Usuário Final | Força Aérea | |

| Aviação do Exército | ||

| Aviação Naval/Corpo de Fuzileiros Navais | ||

| Operações Conjuntas/Especiais | ||

| Paramilitares e Guarda Costeira | ||

| Por Tipo de Propulsão | Turbofan | |

| Turbojet | ||

| Turboélice | ||

| Turboshaft | ||

| Totalmente Elétrico/Híbrido-Elétrico | ||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves militares e aeronaves de asa rotativa utilizadas para diversas aplicações estão incluídas neste estudo.

- Subtipo de Aeronave - Para este estudo, são considerados subtipos de aeronaves como aeronaves de asa fixa e aeronaves de asa rotativa com base na sua aplicação.

- Tipo de Fuselagem - Aeronaves Multifuncionais, Transporte, Aeronaves de Treinamento, Bombardeiros, Aeronaves de Reconhecimento, Helicópteros de Missão Múltipla, Helicópteros de Transporte e várias outras aeronaves e aeronaves de asa rotativa são considerados neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA significa Associação Internacional de Transporte Aéreo (International Air Transport Association), uma organização comercial composta por companhias aéreas de todo o mundo que tem influência sobre os aspetos comerciais da aviação. |

| ICAO | ICAO significa Organização da Aviação Civil Internacional (International Civil Aviation Organization), uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o globo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil no estado em que a aeronave está registada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos num período de tempo específico pelos países. |

| RPK (Quilómetros de Passageiro-Receita) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilómetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada na indústria aérea que mede a percentagem de capacidade de lugares disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (FEO) | Um fabricante de equipamento original (FEO) é definido tradicionalmente como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que depois vende o item acabado aos utilizadores. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades de investigação de segurança independentes (SIA). |

| Assento-Quilómetro Disponível (AQD) | Esta métrica é calculada multiplicando os Assentos Disponíveis (AD) num voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de descolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou de outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem perigo significativo para a tripulação de voo, a tripulação de terra, os passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera num aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, instrução de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Património Líquido (HNWI) | Os Indivíduos de Alto Património Líquido (HNWI) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Altíssimo Património Líquido (UHNWI) | Os Indivíduos de Altíssimo Património Líquido (UHNWI) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes que trata da aviação. Opera o Controlo de Tráfego Aéreo e regula tudo, desde o fabrico de aeronaves ao treinamento de pilotos e às operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia criada em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave de Sistema de Alerta e Controlo Aerotransportado (AWACS) | Uma aeronave de Sistema de Alerta e Controlo Aerotransportado (AEW&C) está equipada com um poderoso radar e um centro de comando e controlo a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (NATO) | A Organização do Tratado do Atlântico Norte (NATO), também denominada Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados-membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves existentes de caça, ataque e apoio aéreo próximo para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Ligeiro (ACL) | Uma aeronave de combate ligeiro (ACL) é uma aeronave militar ligeira e multifunção a jato/turboélice, comumente derivada de projetos de aviões de treinamento avançado, concebida para combate ligeiro. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, despesas militares e comércio de armamentos, bem como sobre desarmamento e controlo de armamentos. |

| Aeronave de Patrulha Marítima (APM) | Uma aeronave de patrulha marítima (APM), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa concebida para operar durante longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antisuperfície (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a relação entre a velocidade real de voo e a velocidade do som à altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à deteção por radar, infravermelhos ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Passo 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados no Passo 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Passo 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (PMS) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da formação de preços.

- Passo 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma imagem holística do mercado estudado.

- Passo 4: Resultados da Investigação: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição