Tamanho e Participação do Mercado de Aviação na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

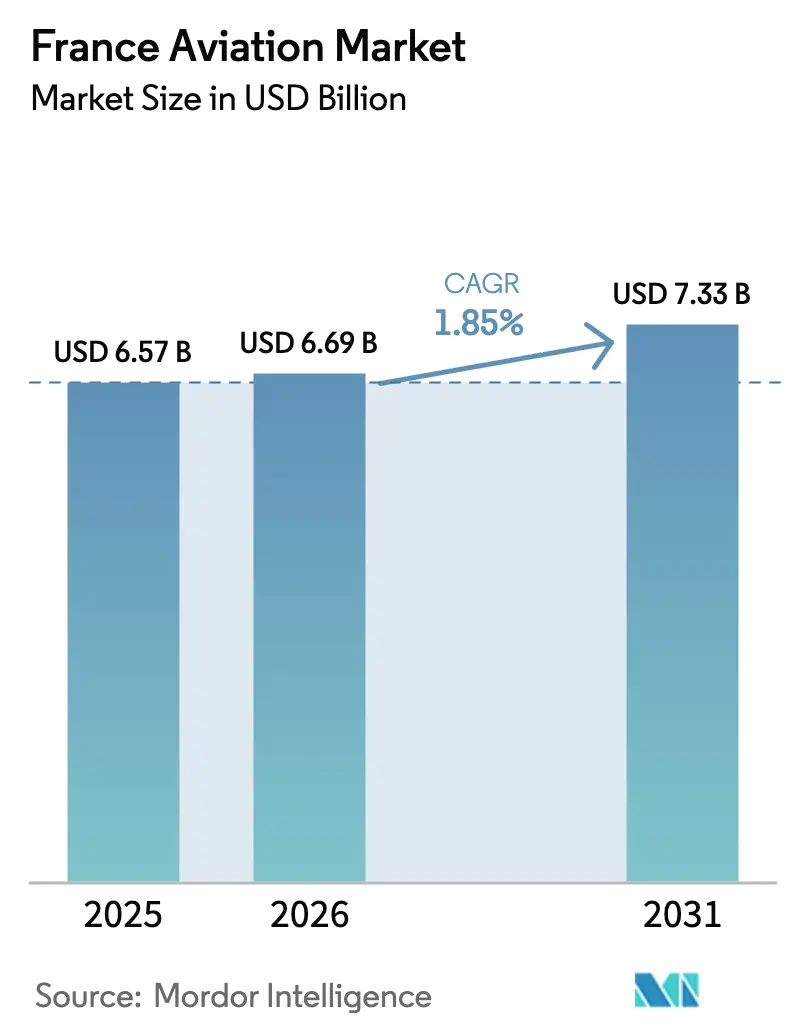

| Tamanho do mercado no ano base (2025) | 6.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.85% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação na França por Mordor Intelligence

O mercado de aviação na França foi avaliado em USD 6,57 mil milhões em 2025 e estima-se que cresça de USD 6,69 mil milhões em 2026 para atingir USD 7,33 mil milhões até 2031, a um CAGR de 1,85% durante o período de previsão (2026-2031). O crescimento é moderado porque o país atingiu uma fase madura em que as operadoras aéreas e corporativas concentram-se em substituir frotas envelhecidas por plataformas mais eficientes em termos de consumo de combustível, em vez de adicionar nova capacidade. A renovação de frotas, a recuperação da procura de passageiros internacionais e o crescente uso de jatos executivos proporcionam um impulso incremental, mesmo com os estrangulamentos da cadeia de abastecimento a atrasar as entregas de novas aeronaves. Os investimentos em demonstradores de hidrogénio e em combustível de aviação sustentável posicionam os fabricantes nacionais para futuras mudanças tecnológicas, enquanto as políticas ambientais da UE continuam a influenciar as decisões de aquisição. Entretanto, as operadoras de carga estão a acelerar as aquisições de aeronaves de carga para responder à crescente procura do comércio eletrónico.

Principais Conclusões do Relatório

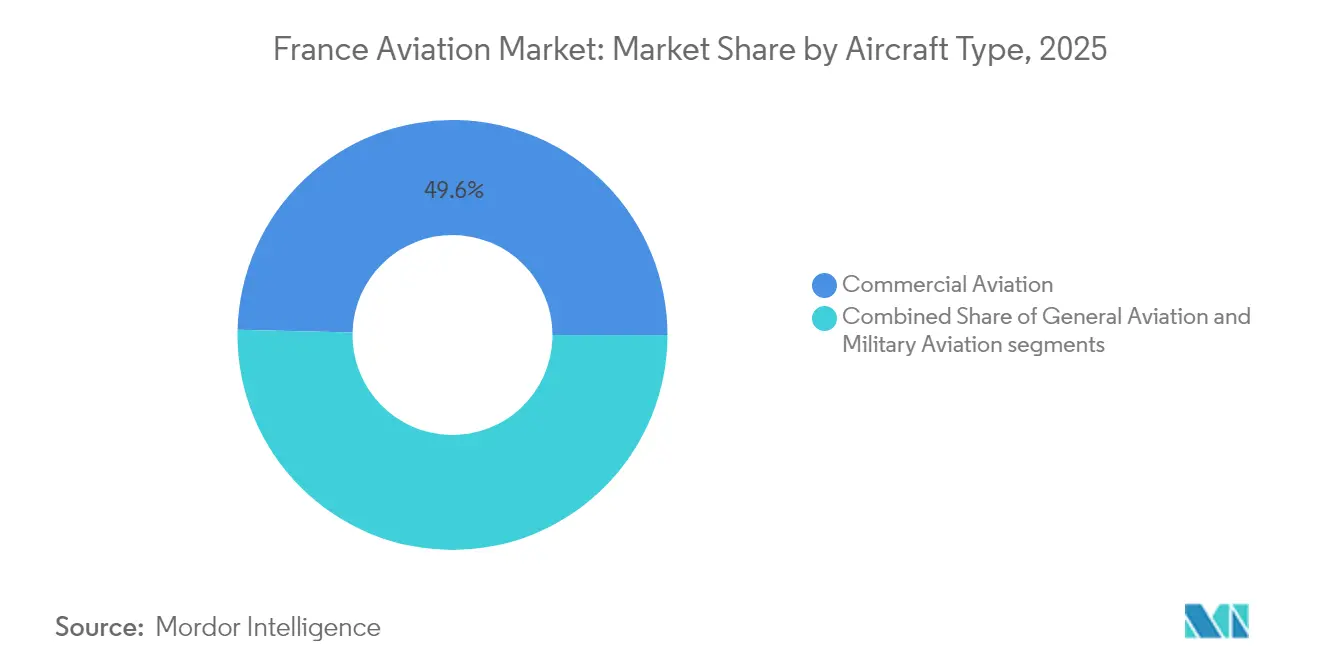

- Por tipo de aeronave, a aviação comercial liderou com uma participação de 49,62% do mercado de aviação na França em 2025, enquanto se projeta que a aviação geral se expanda a um CAGR de 2,41% até 2031.

- Por tecnologia de propulsão, os motores turbofan capturaram 53,74% do tamanho do mercado de aviação na França em 2025, enquanto o segmento de turboeixo avança a um CAGR de 2,18% até 2031.

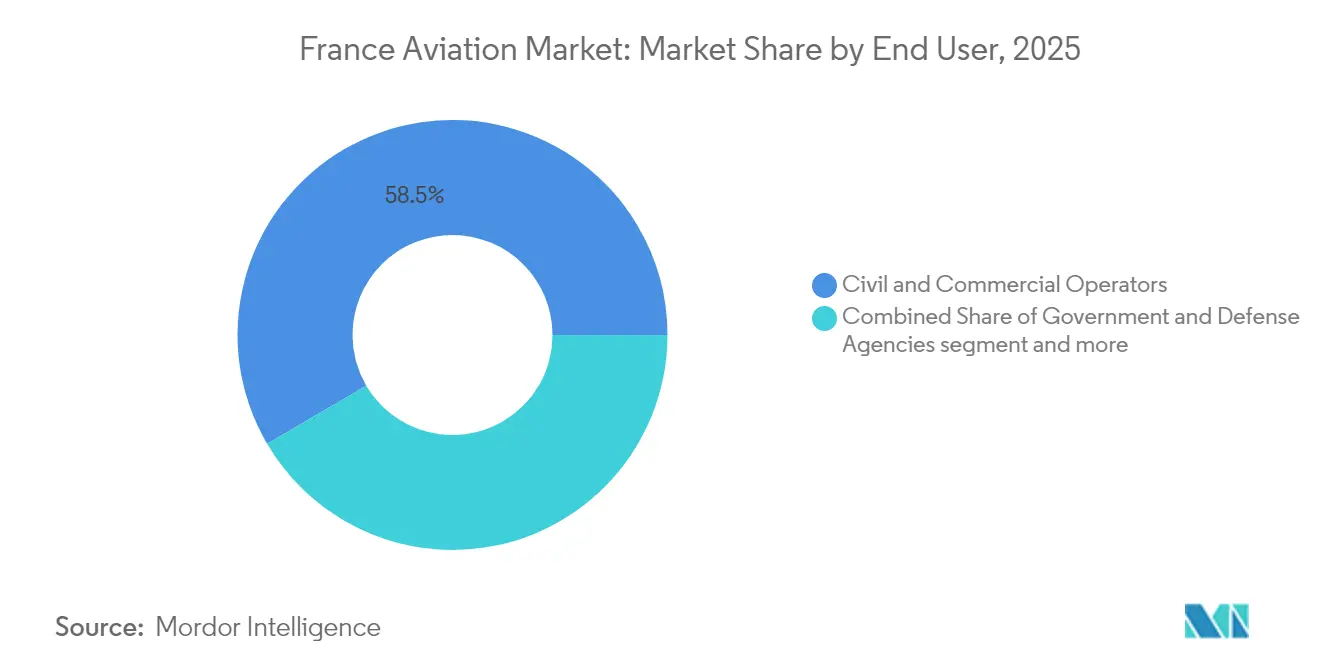

- Por utilizador final, os operadores civis e comerciais representaram 58,45% do tamanho do mercado de aviação na França em 2025; os utilizadores finais de aviação empresarial e geral registaram a expansão de mercado mais rápida, com um CAGR de 2,76% de 2025 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Aviação na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de renovação de frota para melhorar a eficiência e reduzir as emissões | +0.8% | Nacional (Paris CDG, Orly, Lyon) | Médio prazo (2-4 anos) |

| Recuperação da procura de viagens aéreas domésticas e internacionais | +0.2% | Nacional (Paris, Nice, Marselha) | Curto prazo (≤ 2 anos) |

| Crescimento da atividade de aviação empresarial que apoia a conectividade premium | +0.6% | Paris Le Bourget, Cannes, Nice | Médio prazo (2-4 anos) |

| Expansão das operações de carga aérea impulsionada pelo crescimento do comércio eletrónico | +0.5% | Centro de carga CDG, frete de Lyon | Longo prazo (≥ 4 anos) |

| Isenções fiscais da UE sobre avgas que incentivam a atividade de formação em aviação geral | +0.3% | Aeroportos regionais, escolas de aviação | Longo prazo (≥ 4 anos) |

| Desenvolvimento de aeronaves a hidrogénio com apoio governamental através do financiamento CORAC | +0.4% | Cluster aeroespacial de Toulouse | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Renovação de Frota Impulsionam a Transformação da Eficiência

As novas regras ambientais da UE estão a acelerar a substituição das frotas legadas de fuselagem larga e estreita, à medida que os operadores retiram aeronaves mais antigas como o A340 e o 777 a favor dos modelos A350 e A220.[1]Air France-KLM, "Relatório Anual 2024," airfranceklm.com As encomendas da família A320neo por parte de transportadoras francesas aumentaram 15% em 2024, evidenciando uma preferência crescente por ganhos de 20-30% no consumo de combustível face aos jatos de geração anterior. As companhias aéreas regionais, como a Air Corsica e a French Bee, adotam estratégias semelhantes para defender a rentabilidade das rotas face às pressões da precificação de carbono. As empresas de locação beneficiam à medida que as transportadoras prolongam o uso das aeronaves existentes enquanto aguardam as entregas atrasadas, criando procura de curto prazo por ativos de meia-vida. A atividade de renovação de frota acrescenta valor constante ao mercado de aviação na França, mesmo num crescimento moderado ao nível do topo da linha.

A Procura de Conectividade em Aviação Empresarial Remodela a Dinâmica do Mercado

Os movimentos de jatos corporativos em Le Bourget aumentaram 12% em termos homólogos em 2024, à medida que executivos de multinacionais priorizaram a flexibilidade em detrimento dos custos dos bilhetes. Os líderes do setor de bens de luxo LVMH e Kering aumentaram as missões de fretamento entre Paris, Genebra e Nova Iorque, apoiando as entregas recorde de Falcon da Dassault — 60% direcionadas a compradores europeus. As redes de táxi aéreo sob demanda, que abrangem Paris, Lyon e áreas regionais, incluindo as que servem o eixo Paris-Lyon e os resorts da Riviera, diversificam ainda mais os fluxos de receita para os operadores. O crescimento das viagens de negócios ponto a ponto fortalece a procura de jatos leves e super-médios, reforçando o prémio atribuído à fiabilidade operacional e à eficiência em termos de carbono.

A Logística do Comércio Eletrónico Acelera o Investimento em Infraestruturas de Carga Aérea

A tonelagem de frete no Charles de Gaulle aumentou 8% em 2024, à medida que a Amazon e a DHL expandiram centros dedicados de frete aéreo para gerir as expectativas de entrega no dia seguinte. As transportadoras de carga colocaram encomendas incrementais de aeronaves de fuselagem estreita convertidas em cargueiros e turboélices ATR, permitindo uma capacidade de transporte flexível para cidades menores como Bordéus e Nantes. As melhorias nos sistemas de manuseamento de cadeia de frio e de triagem automatizada ampliam as oportunidades para fornecedores de aviónica, fabricantes de equipamentos de apoio em terra e prestadores de manutenção especializados em configurações de carga.

O Desenvolvimento de Aeronaves a Hidrogénio Posiciona a França como Líder em Inovação

O governo francês alocou EUR 300 milhões (USD 327 milhões) para investigação em propulsão a hidrogénio no âmbito do programa CORAC em 2024.[2]Ministério Francês da Transição Ecológica, "Programa de Aeronaves a Hidrogénio CORAC," ecologie.gouv.fr O demonstrador ZEROe da Airbus, com sede em Toulouse, tem como objetivo o serviço comercial até 2035, levando aeroportos e empresas de energia a desenvolver protótipos de produção de hidrogénio verde no local e infraestruturas de reabastecimento. Os fabricantes de componentes e as consultoras de engenharia asseguram contratos iniciais para conceber reservatórios criogénicos, conjuntos de pilhas de combustível e sistemas de gestão térmica. Uma demonstração bem-sucedida poderá orientar o mercado de aviação na França para uma posição de liderança em propulsão alternativa a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos preços do combustível para aviação e inflação de custos relacionada com o RCLE-UE | -0.3% | Operações comerciais a nível nacional | Curto prazo (≤ 2 anos) |

| Perturbações contínuas na cadeia de abastecimento global na fabricação aeroespacial | -0.2% | Clusters de Toulouse e Paris | Médio prazo (2-4 anos) |

| Restrições operacionais decorrentes de restrições de ruído noturno em aeroportos regionais | -0.1% | Orly, Nice, Lyon | Longo prazo (≥ 4 anos) |

| Congestionamento do espaço aéreo devido à priorização relacionada com a NATO e a defesa | -0.1% | Leste de França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão do RCLE-UE Cria Pressões de Custos em Todos os Segmentos da Aviação

A Air France-KLM incorreu em EUR 120 milhões (USD 139,92 milhões) em custos adicionais de conformidade durante 2024, levando a cortes de capacidade em rotas regionais não rentáveis. As transportadoras mais pequenas não dispõem de escala suficiente para absorver encargos de carbono de EUR 50-80 (USD 58-93) por tonelada de CO₂, o que pressiona os preços dos bilhetes e potencialmente reduz o serviço a cidades secundárias.[3]Comissão Europeia, "Relatório do Setor de Aviação do RCLE-UE," ec.europa.eu O fosso de custos face aos concorrentes não pertencentes à UE nos setores intercontinentais também comprime as margens, obrigando as companhias aéreas francesas a acelerar a renovação de frota e a otimização de rede.

Os Estrangulamentos na Cadeia de Abastecimento Condicionam os Calendários de Entrega de Aeronaves

A CFM International reportou um atraso médio de 6 meses nas expedições de motores LEAP, obrigando a Airbus a reduzir as suas orientações de entrega do A320neo em 10% para 2024. A escassez de forjados de titânio e de chips de aviónica prolonga os prazos de entrega para novas aeronaves e programas de helicópteros. Os operadores mantêm jatos mais antigos em serviço por mais tempo, aumentando os custos de manutenção e moderando os ganhos de eficiência em termos de carbono. O atraso na cadeia de abastecimento limita a expansão de curto prazo do mercado de aviação na França, apesar da procura subjacente saudável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Domínio da Aviação Comercial em Meio à Aceleração da Aviação Geral

A aviação comercial representou 49,62% do tamanho do mercado de aviação na França em 2025, refletindo as redes hub-and-spoke da Air France-KLM e o quase regresso dos volumes de passageiros aos níveis pré-pandemia. As encomendas de aeronaves de fuselagem estreita — ancoradas na família Airbus A320neo — corresponderam a 60% de todos os novos compromissos de aeronaves comerciais em 2024, evidenciando uma preferência por unidades eficientes em termos de combustível em rotas intra-europeias. A procura de aeronaves de fuselagem larga permanece moderada, à medida que as companhias aéreas reafetam seletivamente a capacidade de dois corredores em rotas de longo curso para a América do Norte e a Ásia.

A aviação geral é a categoria de crescimento mais rápido, com um CAGR de 2,41%, apoiada pelas isenções fiscais da UE sobre avgas que reduzem os custos de formação e aumentam a adoção de jatos corporativos para viagens executivas. Os OEM de jatos executivos, como a Dassault, desfrutam de uma carteira de encomendas Falcon de 24 meses, enquanto as escolas de aviação regionais expandem as suas frotas de aviões de treino a pistão para responder às preocupações com a escassez de pilotos. A aviação militar proporciona receitas estáveis mas de baixo crescimento através dos lotes contínuos de aquisição de Rafale e A400M financiados ao abrigo do plano de despesas de defesa de França para 2024-2030.

Por Tecnologia de Propulsão: Liderança dos Turbofan Desafiada por Tecnologias Emergentes

Os motores turbofan representam 53,74% da participação do mercado de aviação na França em 2025, liderados pelos programas CFM LEAP e Pratt & Whitney GTF, que proporcionam uma economia de combustível 15-20% superior face aos modelos anteriores. As companhias aéreas priorizam a eficiência das aeronaves de fuselagem estreita com dois motores para mitigar os encargos relacionados com o RCLE-UE e os preços voláteis do combustível para aviação.

A propulsão por turboeixo regista o CAGR mais elevado de 2,18% até 2031, à medida que a procura de helicópteros aumenta para voos de emergência médica, apoio a parques eólicos offshore e serviços nascentes de mobilidade aérea urbana. Entretanto, os segmentos de pistão e turboélice mantêm relevância de nicho em funções de treino, passageiros regionais e carga, apoiados por redes de manutenção estabelecidas. Os protótipos de propulsão elétrica e a hidrogénio estão a emergir, mas é improvável que influenciem significativamente as receitas do mercado antes de 2030.

Por Utilizador Final: Proprietários de Aviação Empresarial Impulsionam o Crescimento do Mercado

Os operadores civis e comerciais comandam 58,45% do mercado de aviação na França em 2025, incluindo transportadoras de bandeira, companhias aéreas de baixo custo e linhas dedicadas de carga. Não obstante, os proprietários de aviação empresarial e geral registam o CAGR mais rápido de 2,76%, à medida que os departamentos de voo corporativos e particulares de elevado património líquido adquirem jatos leves e super-médios para viagens intra-europeias.

As agências governamentais e de defesa adquirem consistentemente caças Rafale, helicópteros NH90 e H160M, e aviões-cisterna A330 MRTT. A carteira de encomendas militares previsível proporciona estabilidade a longo prazo aos fabricantes nacionais e aos seus fornecedores de primeiro nível, sem alterar materialmente a hierarquia de crescimento do mercado.

Análise Geográfica

A zona metropolitana de Paris representou 65% dos movimentos de aeronaves nacionais em 2024, ancorada pelo hub intercontinental de Charles de Gaulle, pela densa rede ponto a ponto de Orly e pelo complexo de aviação empresarial de primeira linha de Le Bourget. Os aeroportos de Nice, Lyon e Marselha servem fluxos secundários de passageiros e viagens de lazer, embora cada um enfrente restrições de ruído noturno mais rigorosas que condicionam a disponibilidade de slots.

Toulouse acolhe as linhas de montagem final da Airbus e um ecossistema crítico de fornecedores aeroespaciais, tornando a região da Occitânia central tanto para as entregas nacionais como para a produção de exportação. Os programas de tecnologia de hidrogénio financiados pelo CORAC consolidam ainda mais Toulouse como um hub de inovação a longo prazo.

Os aeroportos regionais, de Bordéus a Brest, servem academias de formação de voo e companhias aéreas de baixo custo. Contudo, a infraestrutura desigual e os limites ambientais localizados moderam a expansão fora de Paris e do corredor mediterrânico.

Panorama Competitivo

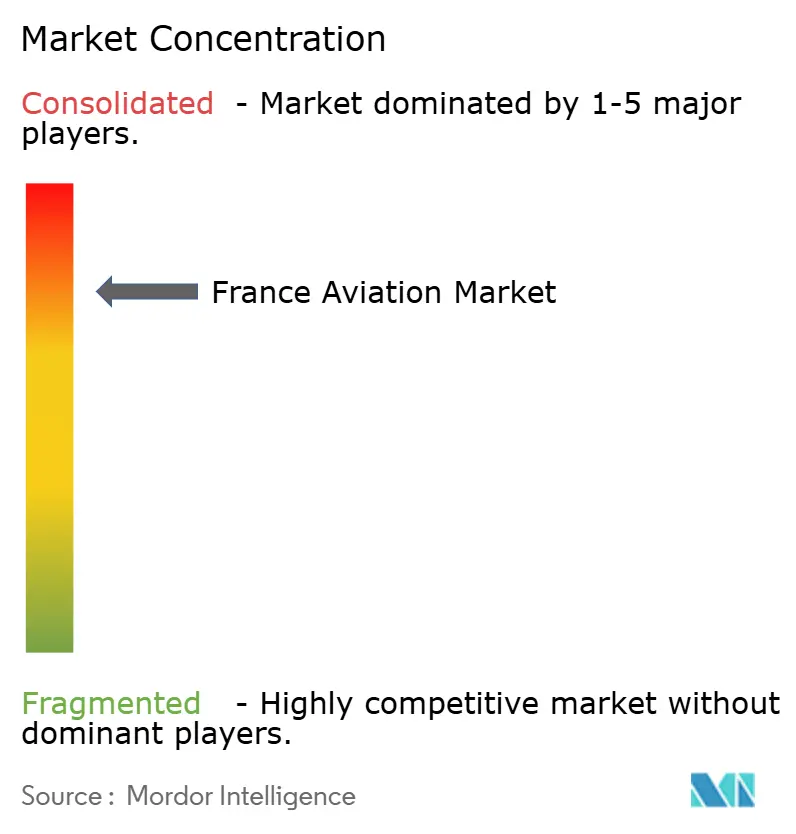

A Airbus SE e a Dassault Aviation moldam o mercado de aviação na França através da integração vertical, tecnologia proprietária e vantagens de escala. A Airbus lidera nas entregas de jatos comerciais, enquanto a Dassault domina o nicho de jatos executivos e caças. Os cinco principais fabricantes representam a maioria da participação de mercado no valor total da aviação nacional, indicando um setor moderadamente concentrado com espaço para desafiantes de tecnologia emergente.

As startups de aeronaves elétricas e os produtores de combustível sustentável procuram a entrada no mercado nos subsegmentos de commuter, treino e carga. Os pedidos de patente para componentes de propulsão elétrica de entidades francesas aumentaram 40% em 2024, sublinhando a tensão competitiva em torno da liderança em tecnologias do futuro. As iniciativas de cooperação — como o pacto de aviónica Thales-Leonardo de 2024 — ilustram uma mudança para alianças estratégicas que agrupam financiamento de I&D e aceleram os percursos de certificação.

Os OEM tradicionais contrariam a potencial disrupção investindo em fabrico digital, instalações de mistura de SAF e bancos de teste de hidrogénio para assegurar vantagens antecipadas de conformidade regulatória. As dependências da cadeia de abastecimento permanecem vulnerabilidades críticas, obrigando os fabricantes a internalizar a produção de componentes-chave sempre que possível.

Líderes do Setor de Aviação na França

Airbus SE

Dassault Aviation

The Boeing Company

ATR

DAHER

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Direção-Geral de Armamento francesa (DGA) selecionou o Pilatus PC-7 MKX como aeronave de treino básico para a Força Aérea e Espacial Francesa e para a Marinha Francesa. A frota de 22 aeronaves de treino iniciará a entrega em 2027.

- Janeiro de 2025: A Airbus Helicopters entregou dois helicópteros H225M à Direção-Geral de Armamento francesa (DGA) para operação pela Força Aérea e Espacial Francesa. Estas aeronaves irão substituir os helicópteros Puma implantados no exterior, padronizar a frota de helicópteros da força e realizar missões operacionais, de busca e salvamento e de utilidade geral.

- Janeiro de 2024: A França atribuiu um contrato de USD 5,5 mil milhões à Dassault Aviation para 42 caças Rafale de padrão F4.

Âmbito do Relatório do Mercado de Aviação na França

Aviação Comercial, Aviação Geral e Aviação Militar são cobertos como segmentos por Tipo de Aeronave.

| Aviação Comercial | Aeronave de Passageiros | Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga | ||

| Cargueiro | ||

| Aviação Geral | Jatos Executivos | Jato Grande |

| Jato de Médio Porte | ||

| Jato Leve | ||

| Helicópteros | ||

| Outros | ||

| Aviação Militar | Aeronave de Asa Fixa | Aeronave Multifunções |

| Aeronave de Treino | ||

| Aeronave de Transporte | ||

| Outros | ||

| Aeronave de Rotor | Helicóptero Multimissão | |

| Helicóptero de Transporte | ||

| Treino | ||

| Turboélice |

| Turbofan |

| Motor a Pistão |

| Turboeixo |

| Outros |

| Operadores de Aviação Empresarial e Geral |

| Operadores de Aviação Empresarial e Geral |

| Operadores de Aviação Empresarial e Geral |

| Por Tipo de Aeronave | Aviação Comercial | Aeronave de Passageiros | Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga | |||

| Cargueiro | |||

| Aviação Geral | Jatos Executivos | Jato Grande | |

| Jato de Médio Porte | |||

| Jato Leve | |||

| Helicópteros | |||

| Outros | |||

| Aviação Militar | Aeronave de Asa Fixa | Aeronave Multifunções | |

| Aeronave de Treino | |||

| Aeronave de Transporte | |||

| Outros | |||

| Aeronave de Rotor | Helicóptero Multimissão | ||

| Helicóptero de Transporte | |||

| Treino | |||

| Por Tecnologia de Propulsão | Turboélice | ||

| Turbofan | |||

| Motor a Pistão | |||

| Turboeixo | |||

| Outros | |||

| Por Utilizador Final | Operadores de Aviação Empresarial e Geral | ||

| Operadores de Aviação Empresarial e Geral | |||

| Operadores de Aviação Empresarial e Geral | |||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves relacionadas com aviação comercial, militar e geral foram incluídas neste estudo

- Subtipo de Aeronave - Aeronaves de passageiros de asa fixa, aeronaves cargueiras, jatos executivos, aeronaves de asa fixa a pistão, aeronaves militares de asa fixa e aeronaves de rotor estão incluídas neste estudo.

- Tipo de Fuselagem - O tipo de fuselagem inclui todos os tipos de aeronaves segmentadas com base em aplicação/tamanho/capacidade/função.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA significa Associação Internacional de Transporte Aéreo (International Air Transport Association), uma organização comercial composta por companhias aéreas de todo o mundo que tem influência sobre os aspetos comerciais do voo. |

| ICAO | ICAO significa Organização da Aviação Civil Internacional (International Civil Aviation Organization), uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos num período de tempo específico pelos países. |

| RPK (Quilómetros de Passageiros Receita) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando o número de passageiros receita transportados em cada etapa de voo pela distância da etapa — é o número total de quilómetros percorridos por todos os passageiros receita. |

| Fator de Carga | O fator de carga é uma métrica utilizada no setor aéreo que mede a percentagem da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que depois vende o artigo acabado aos utilizadores. |

| Associação Internacional de Segurança nos Transportes (ITSA) | A Associação Internacional de Segurança nos Transportes (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (SIA). |

| Assento Quilómetro Disponível (ASK) | Esta métrica é calculada multiplicando os Assentos Disponíveis (AS) num voo, definidos acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de descolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou de outro equipamento ou sistema aéreo, de operar em voo e em terra sem risco significativo para a tripulação de voo, tripulação de terra, passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de conceção e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera num aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento de combustível, formação de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Elevado Património Líquido (HNWI) | Os Indivíduos de Elevado Património Líquido (HNWI) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Líquido Ultra-Elevado (UHNWI) | Os Indivíduos de Patrimônio Líquido Ultra-Elevado (UHNWI) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes que se ocupa da aviação. Opera o Controlo de Tráfego Aéreo e regula tudo, desde o fabrico de aeronaves até à formação de pilotos e às operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia criada em 2002 com a missão de supervisionar a segurança e a regulação da aviação civil. |

| Aeronave de Sistema de Aviso e Controlo Aéreo (AW&C) | Uma aeronave de Sistema de Aviso e Controlo Aéreo (AEW&C) está equipada com um radar poderoso e um centro de comando e controlo a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (NATO) | A Organização do Tratado do Atlântico Norte (NATO), também designada Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma vasta gama de aeronaves de caça, ataque e apoio aéreo terrestre existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Ligeiro (LCA) | Uma aeronave de combate ligeiro (LCA) é uma aeronave militar leve e multifunções a jato/turboélice, geralmente derivada de projetos de treino avançado, concebida para participar em combate ligeiro. |

| Instituto Internacional de Investigação para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Investigação para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, despesas militares e comércio de armamento, bem como sobre desarmamento e controlo de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa concebida para operar durante longos períodos sobre a água em funções de patrulha marítima, nomeadamente guerra antissubmarina (ASW), guerra antiembarque (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a relação entre a velocidade aérea real e a velocidade do som à altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à deteção por radar, infravermelhos ou meios visuais. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma perspetiva holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição