Tamanho e Participação do Mercado de Aviação da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

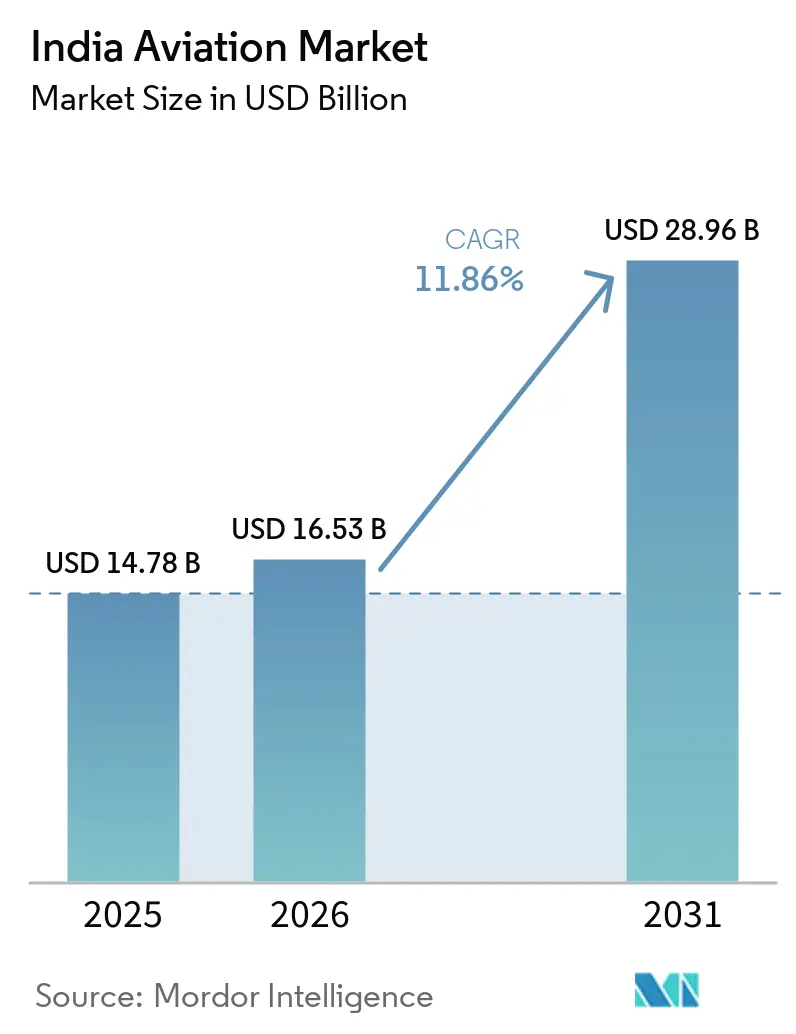

| Tamanho do mercado no ano base (2025) | 14.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de Aviação da Índia cresça de USD 14,78 bilhões em 2025 para USD 16,53 bilhões em 2026 e está previsto para atingir USD 28,96 bilhões até 2031 a um CAGR de 11,86% no período 2026-2031. O tráfego doméstico quase recuperou seu impulso pré-pandemia, e o apoio político por meio do esquema de conectividade regional UDAN mantém novas rotas comercialmente viáveis. A intensificação da modernização de frotas pelas principais companhias aéreas, maiores gastos com defesa e uma crescente presença do comércio eletrônico nas cidades de Nível 2 e Nível 3 reforçam a demanda por aeronaves, motores e infraestrutura de carga aérea. No entanto, oscilações nos preços de combustível, lacunas de infraestrutura em aeroportos menores e escassez de tripulações de voo e engenheiros de manutenção atuam como contrapesos ao crescimento. O mercado de Aviação da Índia se beneficia de gastos públicos sincronizados, capital privado e demanda latente por viagens, criando uma perspectiva de médio prazo atraente.

Principais Conclusões do Relatório

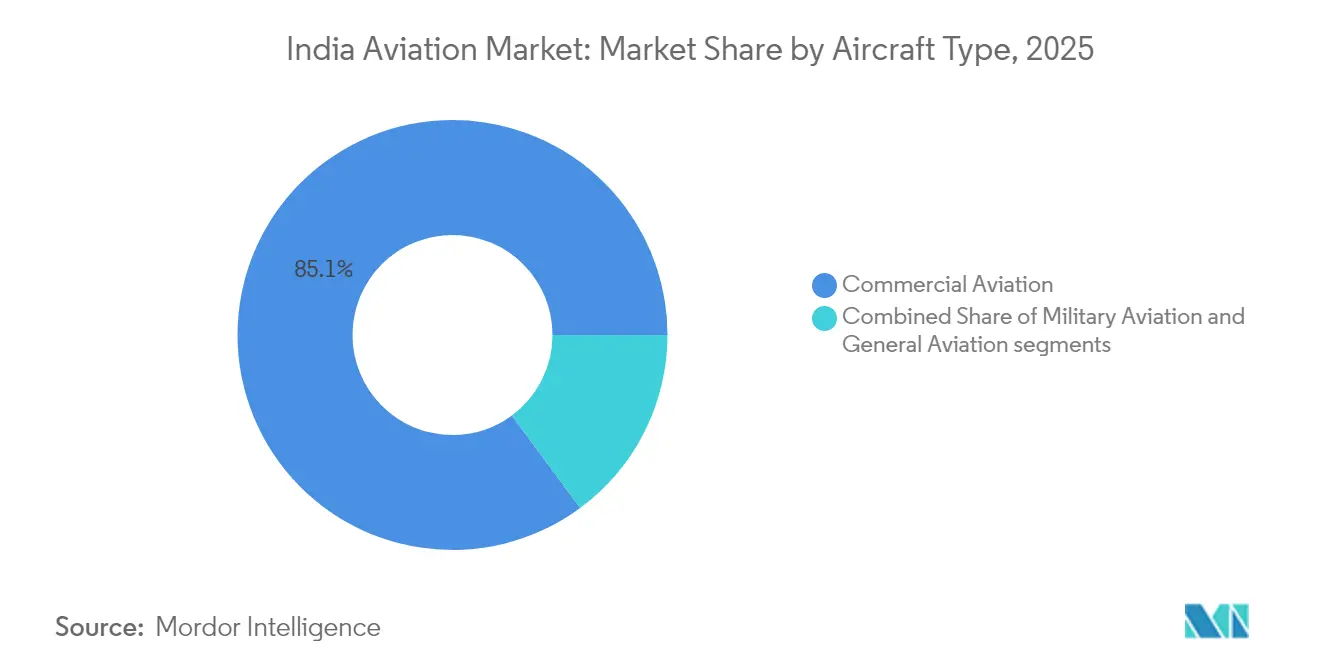

- Por tipo de aeronave, a aviação comercial detinha 85,12% da participação do mercado de Aviação da Índia em 2025, enquanto a aviação militar é a de crescimento mais rápido, com um CAGR de 13,92% até 2031.

- Por tecnologia de propulsão, os motores turbofan dominaram o mercado de aviação indiano com 70,65% do tamanho do mercado em 2025; os sistemas elétricos e híbridos são o grupo de crescimento mais rápido, com um CAGR de 14,73%.

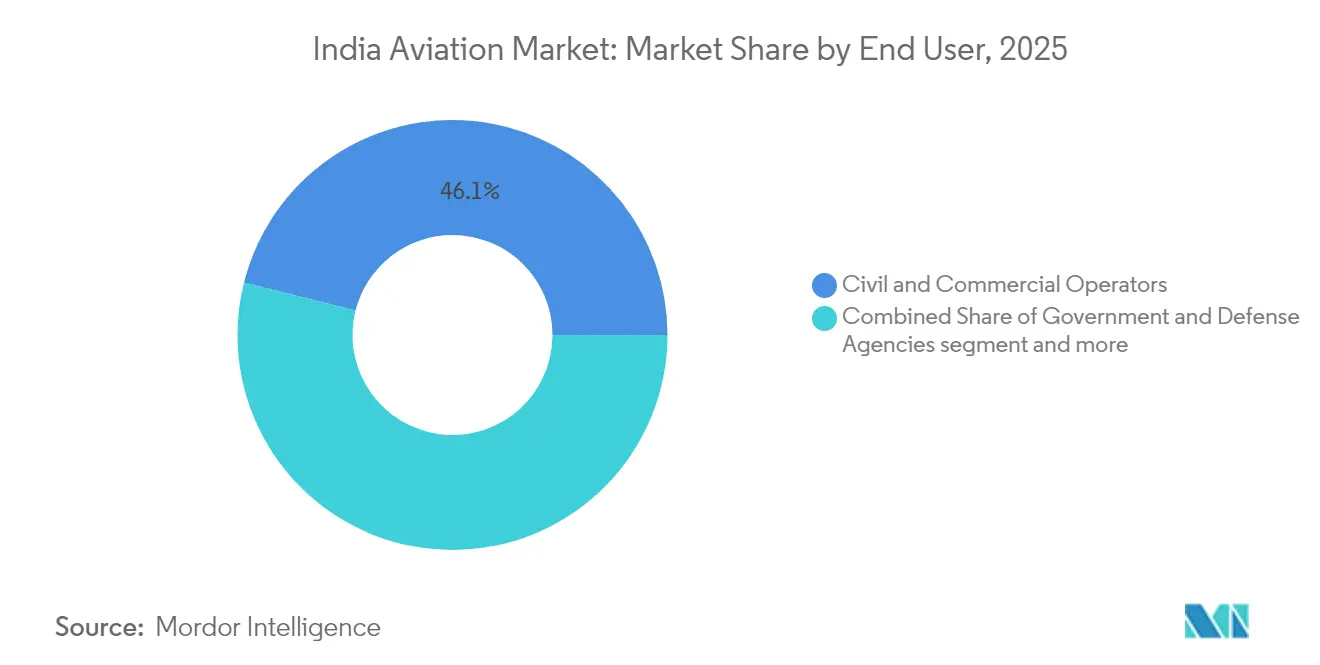

- Por usuário final, os operadores civis e comerciais responderam por 46,08% do tamanho do mercado de Aviação da Índia em 2025, enquanto as agências governamentais e de defesa apresentaram o maior CAGR de 13,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aviação da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação pós-COVID de passageiros e expansão da capacidade aeroportuária | +3.2% | Mumbai, Delhi, Bengaluru, Hyderabad | Médio prazo (2-4 anos) |

| Meta do exercício fiscal 27 da Índia de mais de 220 aeroportos operacionais | +2.8% | Cidades de Nível 2 e Nível 3 em todo o país | Longo prazo (≥ 4 anos) |

| Aumento nos gastos de capital em defesa impulsionando pedidos de aeronaves militares | +2.1% | Polos de fabricação de Bengaluru, Hyderabad e Nashik | Longo prazo (≥ 4 anos) |

| Crescente demanda por carga expressa do comércio eletrônico em cidades de Nível 2 e Nível 3 | +1.9% | Uttar Pradesh, Bihar, Rajasthan, Madhya Pradesh | Médio prazo (2-4 anos) |

| Incentivos fiscais apoiando pesquisa e desenvolvimento de aviônica nacional | +1.2% | Polos aeroespaciais de Karnataka, Tamil Nadu, Maharashtra | Longo prazo (≥ 4 anos) |

| Mandato de mistura de SAF a partir de 2027 catalisando novas cadeias de suprimento de combustível de aviação | +0.8% | Principais aeroportos de Delhi, Mumbai, Bengaluru | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação pós-COVID de passageiros e expansão da capacidade aeroportuária

O tráfego doméstico de passageiros aumentou para 164 milhões em 2024, representando 95% do nível de 2019, enquanto a recuperação internacional atingiu 87%.[1]Diretoria Geral de Aviação Civil, "Estatísticas de Tráfego – 2024," dgca.gov.in O número de aeroportos operacionais dobrou de 74 em 2014 para 148 em 2024, aliviando o congestionamento de slots em Delhi, Mumbai e Bengaluru. Adições de capacidade, como o Aeroporto Internacional de Navi Mumbai e a ampliação do Terminal 1 de Delhi, aumentaram os slots disponíveis em 35% desde 2022, apoiando uma projeção de 300 milhões de passageiros até 2030.[2]Autoridade Aeroportuária da Índia, "Relatório Anual 2024," aai.aero Essas medidas abordam gargalos históricos e redistribuem o tráfego por uma rede aeroportuária mais ampla, alinhando investimentos em pistas, terminais e controle de tráfego aéreo com a demanda latente. A certificação acelerada de novos aeroportos sob o UDAN estreita ainda mais o vínculo entre a implantação de infraestrutura e a recuperação do tráfego, garantindo que o mercado de Aviação da Índia mantenha o impulso mesmo com a normalização dos rendimentos.

Meta do exercício fiscal 27 da Índia de mais de 220 aeroportos operacionais

Setenta e dois novos aeroportos estão em vários estágios de construção em 2024, elevando o total planejado para mais de 220 até o exercício fiscal 27. Locais greenfield em Jewar, Dholera e Bhogapuram complementam as melhorias brownfield, aumentando a capacidade nacional e levando o acesso à aviação a 1 bilhão de indianos. Hubs de carga dedicados estão integrados ao plano de implantação, respondendo diretamente a um crescimento anual de 15% na carga. O UDAN 5.0 adicionou 25 novas rotas e 19 ligações de helicóptero durante 2024, sublinhando o modelo de conectividade campus-a-capital do governo.[3] Agência de Informação à Imprensa, "Lançamento do UDAN 5.0," pib.gov.in O programa se alinha com a iniciativa Fabricado na Índia ao estabelecer novas bases de manutenção e polos de fabricação de peças próximos a aeroportos emergentes, aprofundando assim as raízes da cadeia de suprimentos em geografias carentes.

Aumento nos gastos de capital em defesa impulsionando pedidos de aeronaves militares

Os gastos de capital em defesa atingiram INR 1,72 lakh crore (USD 20,6 bilhões) no exercício fiscal 25, com aproximadamente um quarto alocado a projetos de aviação. Os planos de aquisição abrangem 114 caças multifunção, 57 jatos embarcados e 123 helicópteros navais, garantindo demanda consistente até 2030. A Hindustan Aeronautics Limited registrou sua maior carteira de pedidos de todos os tempos em 2024, abrangendo caças Tejas Mk1A e helicópteros leves Prachand. As regras de conteúdo local que exigem 50% de fornecimento nacional impulsionam a fabricação auxiliar, ferramentaria e fornecedores de materiais compostos. A aquisição de defesa, portanto, multiplica a produção além das aeronaves de linha de frente para abranger aviônica, motores e ecossistemas de manutenção — insumos vitais que apoiam o crescimento no Mercado de Aviação Indiano.

Crescente demanda por carga expressa do comércio eletrônico em cidades de Nível 2 e Nível 3

A penetração do comércio eletrônico em cidades menores atingiu 35% em 2024, impulsionando os volumes de carga aérea expressa em 23% ao ano. Operadores como Blue Dart e Delhivery elevaram a utilização de cargueiros para 78%, auxiliados por aprovações de estacionamento noturno e flexibilizações de slots. Aeroportos regionais em Coimbatore, Indore e Bhubaneswar registraram um aumento de 40% no volume de carga, validando a tese de que o frete aéreo aborda as limitações de última milha da logística rodoviária. As companhias aéreas veem a carga como uma proteção contra a ciclicidade da receita de passageiros, levando a conversões de frota de aeronaves de fuselagem estreita envelhecidas. As subvenções governamentais para infraestrutura de terminais de carga sob o UDAN Cargo complementam o investimento privado, acelerando a conectividade multimodal em centros de consumo emergentes no Mercado de Aviação Indiano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade persistente nos preços do combustível de turbina de aviação (ATF) e opções limitadas de hedge | –2.1% | Em todo o país; maior pressão sobre companhias aéreas menores | Curto prazo (≤ 2 anos) |

| Gargalos de infraestrutura em aeroportos de Nível 3 afetando a eficiência logística | –1.8% | Em todo o país; lacunas agudas em operações regionais e de carga | Longo prazo (≥ 4 anos) |

| Escassez de pilotos qualificados e engenheiros de manutenção de aeronaves apesar das iniciativas de treinamento | –1.4% | Cidades remotas em todas as regiões | Médio prazo (2-4 anos) |

| Depreciação da rúpia representando riscos para contratos de arrendamento de aeronaves denominados em dólares | –1.2% | Em todo o país; afeta todas as transportadoras com contratos de arrendamento internacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade persistente nos preços do combustível de turbina de aviação e opções limitadas de hedge

O combustível de turbina de aviação respondeu por 35-40% dos custos operacionais das companhias aéreas em 2024 e experimentou oscilações de preço intra-anuais de 45%. Os diferenciais de IVA estadual variando de 1% a 30% distorcem ainda mais as estruturas de custos. As transportadoras indianas fazem hedge de apenas 15% de suas necessidades de combustível, em comparação com 60-80% para pares globais, uma lacuna atribuída à ausência de derivativos sofisticados nos mercados locais. O pico de custos forçou sobretaxas tarifárias, reduziu a implantação de capacidade por transportadoras com restrições de caixa e aumentou os fatores de carga de equilíbrio. Sem um mercado funcional de futuros de combustível de aviação, as companhias aéreas continuarão a absorver a volatilidade ou repassá-la aos viajantes, moderando a expansão do pool de lucros do mercado de Aviação da Índia no curto prazo.

Gargalos de infraestrutura em aeroportos de Nível 3 afetando a eficiência logística

Muitos aeroportos de Nível 3 operam com pistas únicas, possuem baias de carga limitadas e carecem de auxílios modernos de navegação, restringindo tipos de aeronaves e operações noturnas. Quarenta por cento estão localizados a mais de 50 km do centro urbano mais próximo, diluindo os ganhos de conveniência das viagens aéreas e reduzindo os fatores de carga. A expansão de rotas UDAN às vezes superou as melhorias de manuseio em solo e de comodidades para passageiros, levando à utilização subótima de novas conexões. Os desvios relacionados ao clima permanecem frequentes porque aeroportos menores ainda aguardam a instalação de sistemas de pouso Categoria I. As ineficiências operacionais resultantes inflam os custos para transportadoras regionais e retardam a difusão do tráfego para longe dos congestionados hubs metropolitanos. Esse obstáculo estrutural impede o desenvolvimento equilibrado do mercado de Aviação da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Dominância Comercial com Impulso Militar

A aviação comercial respondeu por 85,12% do tamanho do mercado de aviação indiano em 2025, impulsionada pela expansão das transportadoras de serviço completo e de baixo custo, que aumentaram suas frotas e frequências. A carteira de pedidos da IndiGo e a frota pós-fusão da Air India de mais de 470 aeronaves sublinham a liderança de fuselagem estreita, enquanto as fuselagens largas ganham tração em rotas de longo alcance a um CAGR de 10,85%. A aviação militar, embora menor, expande-se a uma taxa com o crescimento mais rápido de 13,92% de CAGR, impulsionada por programas domésticos de caças e aquisição de helicópteros sob o Atmanirbhar Bharat.

A amplitude do segmento comercial auxilia fornecedores de interiores de cabine, equipamentos de suporte em solo e serviços digitais, criando um efeito multiplicador dentro do mercado de aviação indiano. A aviação geral, com uma participação de 8,62%, viu os registros de jatos executivos aumentarem 35% em 2024, refletindo o foco da Índia corporativa na mobilidade eficiente em termos de tempo. A aceleração do segmento militar amplia a base industrial, atraindo empresas privadas para funções de fornecimento de nível 1 e nível 2 sob obrigações de compensação. Coletivamente, a diversificada demanda de aquisição de aeronaves ajuda a absorver investimentos de fabricação, estabilizando os volumes de produção ao longo dos ciclos de mercado.

Por Tecnologia de Propulsão: Escala de Turbofan Encontra Experimentação com Combustíveis Alternativos

Os motores turbofan representaram 70,65% da participação do mercado de aviação indiano em 2025, com sua dominância ancorada em operações de médio e longo alcance, onde a eficiência de combustível e o alcance permanecem primordiais. O tamanho do mercado de aviação indiano para turbofans está projetado para crescer a um CAGR de 11,42% junto com o crescimento das frotas de fuselagem estreita e larga. Turboélices, com 18,72% de participação, atendem rotas regionais criadas sob o UDAN, especialmente onde pistas curtas favorecem seu envelope de desempenho.

Os sistemas elétricos e híbridos oferecem a trajetória mais acentuada, com um CAGR de 14,73%, embora a partir de uma base pequena. Incentivos governamentais e inovação de startups encorajam plataformas experimentais para missões de treinamento e passageiros de curto alcance. As parcerias ativas da Rolls-Royce, Safran e Pratt & Whitney com MROs locais aprimoram os ecossistemas de manutenção de motores, reduzindo as barreiras de custo total de propriedade para os operadores. O desenvolvimento de atualizações de motores compatíveis com SAF alinha a inovação em propulsão com os mandatos nacionais de sustentabilidade, garantindo que o mercado de aviação indiano evolua em sincronia com as tendências globais de descarbonização.

Por Usuário Final: Operadores Civis Lideram, Usuários de Defesa Aceleram

Os operadores civis e comerciais controlaram 46,08% do tamanho do mercado de Aviação da Índia em 2025, abrangendo companhias aéreas regulares, serviços de charter e cargueiros dedicados. As transportadoras regulares dominam a capacidade de assentos domésticos, enquanto os especialistas em carga aumentam o rendimento por quilograma em resposta a picos de demanda do comércio eletrônico. Os proprietários de aviação empresarial, corporações e indivíduos de alto patrimônio líquido detinham uma participação de 30,88%, auxiliados por modelos de propriedade fracionada e gestão de aeronaves que reduzem as barreiras de entrada.

As agências governamentais e de defesa registram o CAGR mais rápido de 13,12%, refletindo orçamentos de capital elevados para a modernização do poder aéreo. Os programas de aviação da Guarda Costeira e paramilitar adicionam helicópteros multifunção e aeronaves de vigilância, estendendo a demanda além da Força Aérea e da Marinha. A combinação de clientes civis e militares diversifica os fluxos de caixa para OEMs e fornecedores locais, suavizando os ciclos de receita e incentivando transbordamentos tecnológicos. O crescimento equilibrado dos usuários finais, portanto, injeta resiliência no Mercado de Aviação Indiano, protegendo-o de choques de segmento único.

Análise Geográfica

Os hubs metropolitanos continuam a ancorar o tráfego aéreo, mas os aeroportos regionais estão ganhando terreno à medida que a conectividade se amplia e as cidades se expandem para áreas rurais. A região norte, liderada pelo Aeroporto Internacional Indira Gandhi de Delhi, capturou 31,45% do tráfego de passageiros e 34% do frete em 2025. A Índia Ocidental, incluindo Mumbai e Pune, contribuiu com uma participação de 27,62%, assegurada por serviços financeiros, viagens e exportações farmacêuticas. O Sul da Índia mostra o maior potencial de crescimento com um CAGR de 13,76%, impulsionado pelo corredor tecnológico de Bengaluru, pelo polo aeroespacial de Hyderabad e pelo hub de componentes automotivos de Chennai.

As cidades de Nível 1, incluindo Delhi, Mumbai, Bengaluru, Chennai, Kolkata e Hyderabad, responderam por 68% do tráfego de passageiros em 2024, abaixo dos 78% em 2019, destacando o sucesso da conectividade regional. O fluxo de carga segue um mapa diferente: Delhi e Mumbai processam 45% do frete internacional, enquanto Chennai e Bengaluru lideram nas exportações de automóveis e eletrônicos, respectivamente.

A conectividade internacional permanece intensa no Oriente Médio, respondendo por 35% dos passageiros de modernização de saída, refletindo a migração de mão de obra e os vínculos de trânsito. O Sudeste Asiático responde por 22%, energizado pelo turismo e pelos vínculos da cadeia de suprimentos de eletrônicos, enquanto a Europa detém 18% devido a viagens de negócios e diáspora. Aeroportos menores alcançam progressivamente o status ICAO Categoria I por meio da implementação de sistemas de pouso superiores e melhorias no gerenciamento de tráfego aéreo avançadas sob planos de modernização em fases. Coletivamente, a diversificação geográfica distribui os ganhos econômicos, reduz o risco de congestionamento e incorpora a aviação mais profundamente nas estratégias de desenvolvimento regional, reforçando o crescimento de longo prazo para o mercado de aviação indiano.

Cenário Competitivo

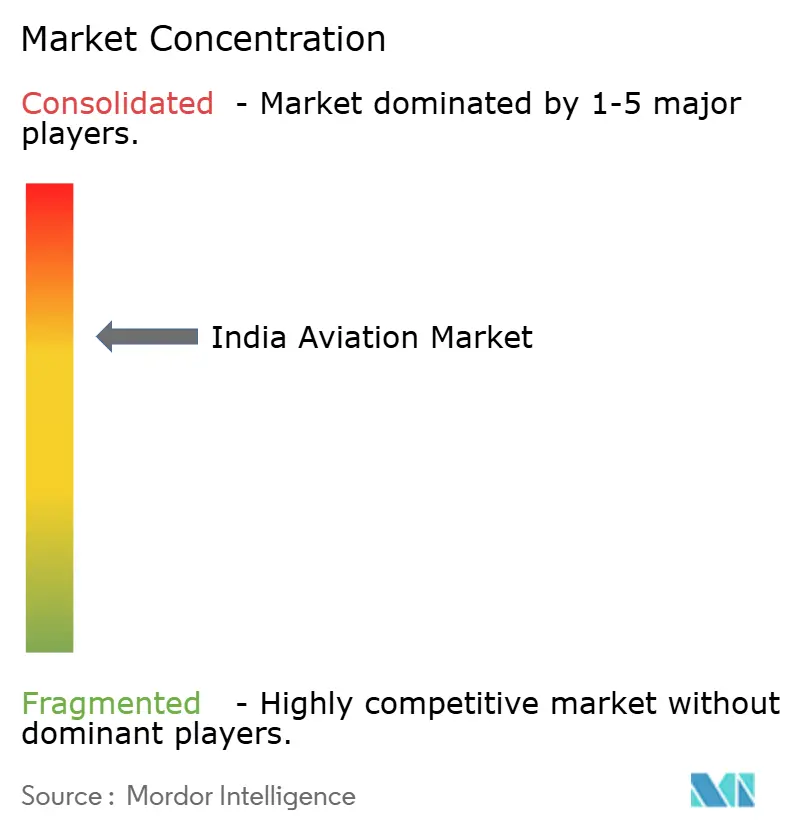

A fabricação de aeronaves e as operações de companhias aéreas exibem concentração moderada, com Airbus SE e The Boeing Company fornecendo aproximadamente 85% das aeronaves comerciais, que comandam prêmios de preço e slot de entrega. A Hindustan Aeronautics Limited retém 60% da produção militar nacional e lidera a integração de sistemas locais, enquanto empresas privadas como a Tata Advanced Systems ampliam as aerostruturas compostas. No lado das companhias aéreas, a IndiGo detém 57% da participação doméstica, aproveitando a disciplina de custos e a alta utilização. A fusão em andamento da Air India com a Vistara cria um desafiante com pedidos substanciais de fuselagem larga e um plano de modernização de frota de USD 70 bilhões.

As alianças estratégicas proliferam: a Tata Boeing Aerospace produz fuselagens Apache em Hyderabad, e o consórcio Airbus-Tata está se preparando para montar a aeronave de transporte C-295 em Vadodara. Os OEMs de motores aprofundam sua presença por meio de sites de MRO no país, ilustrado pelo centro de serviços de motores Trent da Rolls-Royce em Bengaluru, que criou 500 empregos qualificados em 2024. A privatização de aeroportos adiciona uma nova camada competitiva, com GMR e Adani competindo para oferecer experiências superiores aos passageiros por meio de embarque biométrico e plataformas de varejo digital.

As oportunidades de espaço em branco residem na aviação regional, conversões de cargueiros e manutenção terceirizada. Os Requisitos de Aviação Civil atualizados da DGCA acomodam tipos experimentais de aeronaves, facilitando uma inovação ordenada, porém ágil. No geral, o mercado de Aviação da Índia recompensa os players que combinam eficiência de custos com agilidade tecnológica e credenciais ecologicamente corretas.

Líderes do Setor de Aviação da Índia

Airbus SE

Hindustan Aeronautics Limited (HAL)

The Boeing Company

Dassault Aviation

Lockheed Martin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Índia assinou um acordo no valor de INR 623,70 bilhões (USD 7,03 bilhões) com a estatal Hindustan Aeronautics Ltd (HAL) para adquirir aeronaves de combate fabricadas domesticamente como parte de seu programa de modernização militar.

- Setembro de 2025: O Ministério da Defesa (MoD) finalizou um contrato com a Hindustan Aeronautics Limited (HAL) para 97 aeronaves de combate leve Tejas Mark-1A para a Força Aérea Indiana. A aquisição compreende 68 jatos de combate e 29 aeronaves de dois assentos, incluindo equipamentos associados. O cronograma de entrega abrange seis anos, a partir de 2027-28.

- Junho de 2023: A Air India, companhia aérea global pertencente ao Grupo Tata, finalizou acordos de compra de 470 aeronaves da Airbus e da Boeing para seu programa de expansão de frota de USD 70 bilhões.

Escopo do Relatório do Mercado de Aviação da Índia

Aviação Comercial, Aviação Geral e Aviação Militar são cobertos como segmentos por Tipo de Aeronave.| Aviação Comercial | Aeronave de Passageiros | Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga | ||

| Cargueiro | ||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | ||

| Jato Leve | ||

| Helicópteros | ||

| Outros | ||

| Aviação Militar | Aeronave de Asa Fixa | Aeronave Multifunção |

| Aeronave de Treinamento | ||

| Aeronave de Transporte | ||

| Outros | ||

| Aeronave de Asa Rotativa | Helicóptero de Múltiplas Missões | |

| Helicóptero de Transporte | ||

| Treinamento | ||

| Turboélice |

| Turbofan |

| Motor a Pistão |

| Turboeixo |

| Outros |

| Operadores de Aviação Empresarial e Geral |

| Operadores Civis e Comerciais |

| Agências Governamentais e de Defesa |

| Por Tipo de Aeronave | Aviação Comercial | Aeronave de Passageiros | Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga | |||

| Cargueiro | |||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte | |

| Jato de Médio Porte | |||

| Jato Leve | |||

| Helicópteros | |||

| Outros | |||

| Aviação Militar | Aeronave de Asa Fixa | Aeronave Multifunção | |

| Aeronave de Treinamento | |||

| Aeronave de Transporte | |||

| Outros | |||

| Aeronave de Asa Rotativa | Helicóptero de Múltiplas Missões | ||

| Helicóptero de Transporte | |||

| Treinamento | |||

| Por Tecnologia de Propulsão | Turboélice | ||

| Turbofan | |||

| Motor a Pistão | |||

| Turboeixo | |||

| Outros | |||

| Por Usuário Final | Operadores de Aviação Empresarial e Geral | ||

| Operadores Civis e Comerciais | |||

| Agências Governamentais e de Defesa | |||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves relacionadas à aviação comercial, militar e geral foram incluídas neste estudo

- Subtipo de Aeronave - Aeronaves de passageiros de asa fixa, aeronaves cargueiras, jatos executivos, aeronaves de asa fixa a pistão, aeronaves militares de asa fixa e aeronaves de asa rotativa estão incluídos neste estudo.

- Tipo de Fuselagem - O tipo de fuselagem inclui todos os tipos de aeronaves segmentadas com base em aplicação/tamanho/capacidade/função.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA é a sigla para Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais do transporte aéreo. |

| ICAO | ICAO é a sigla para Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (AOC) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CoA) | Um Certificado de Aeronavegabilidade (CoA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Quilômetros de Passageiros Pagantes) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor de companhias aéreas que mede o percentual da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante Original de Equipamentos (OEM) | Um fabricante original de equipamentos (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Assentos-Quilômetro Disponíveis (ASK) | Esta métrica é calculada multiplicando-se os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, tripulação de solo, passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de charter, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) | Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e ataque ao solo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajar em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real do ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura