Tamanho e Participação do Mercado de Carne de Aves do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 16.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.93% CAGR |

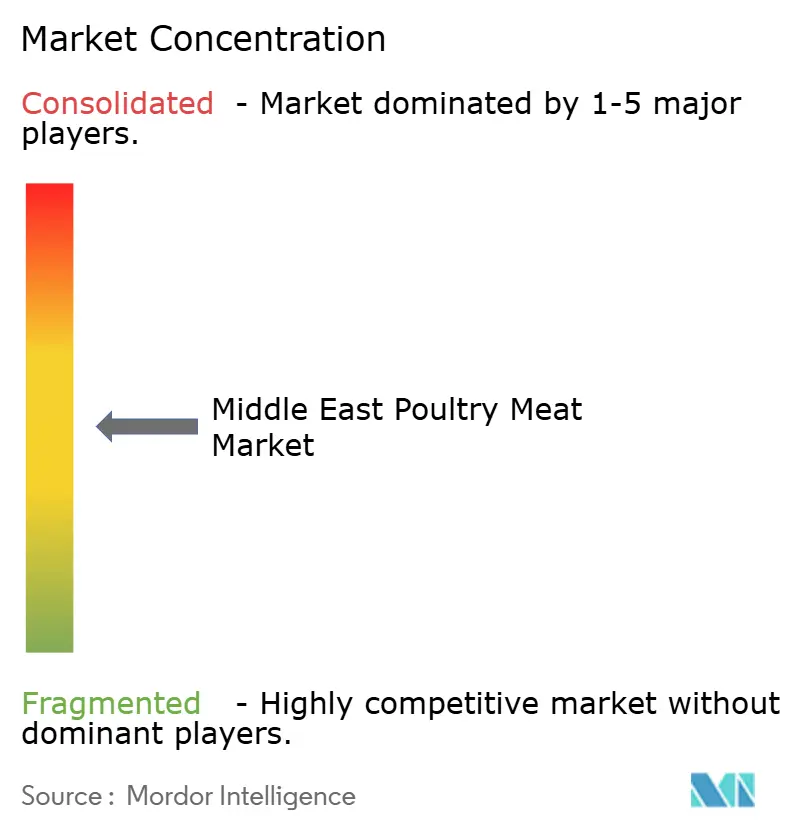

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carne de Aves do Oriente Médio por Mordor Intelligence

Espera-se que o tamanho do mercado de carne de aves do Oriente Médio cresça de USD 16,16 bilhões em 2025 para USD 16,47 bilhões em 2026, com previsão de atingir USD 18,12 bilhões até 2031 a um CAGR de 1,93% no período 2026-2031. O crescimento moderado reflete uma mudança estrutural em direção a ofertas premium, processamento avançado e instalações com controle climático que resistem às flutuações de temperatura regionais. A Arábia Saudita impulsiona sua iniciativa de infraestrutura avícola de USD 5 bilhões no âmbito de sua agenda de segurança alimentar, canalizando novo capital para incubatórios automatizados, fábricas de ração integradas e linhas de desossa rápida. Consumidores preocupados com a saúde escolhem cada vez mais opções de proteína mais magras, impulsionando os produtos de peru e desafiando a dominância cultural do frango. A modernização do varejo, uma crescente rede de restaurantes de serviço rápido e um setor de comércio eletrônico em expansão reformulam a economia de distribuição e o poder dos canais, enquanto os pontos de venda presenciais mantêm uma leve vantagem nas vendas por valor. Enquanto isso, a volatilidade nos preços do milho e da soja importados corrói as margens dos produtores, levando os operadores a adotar estratégias alternativas de ração, garantir contratos futuros e apertar os ciclos de estoque.

Principais Conclusões do Relatório

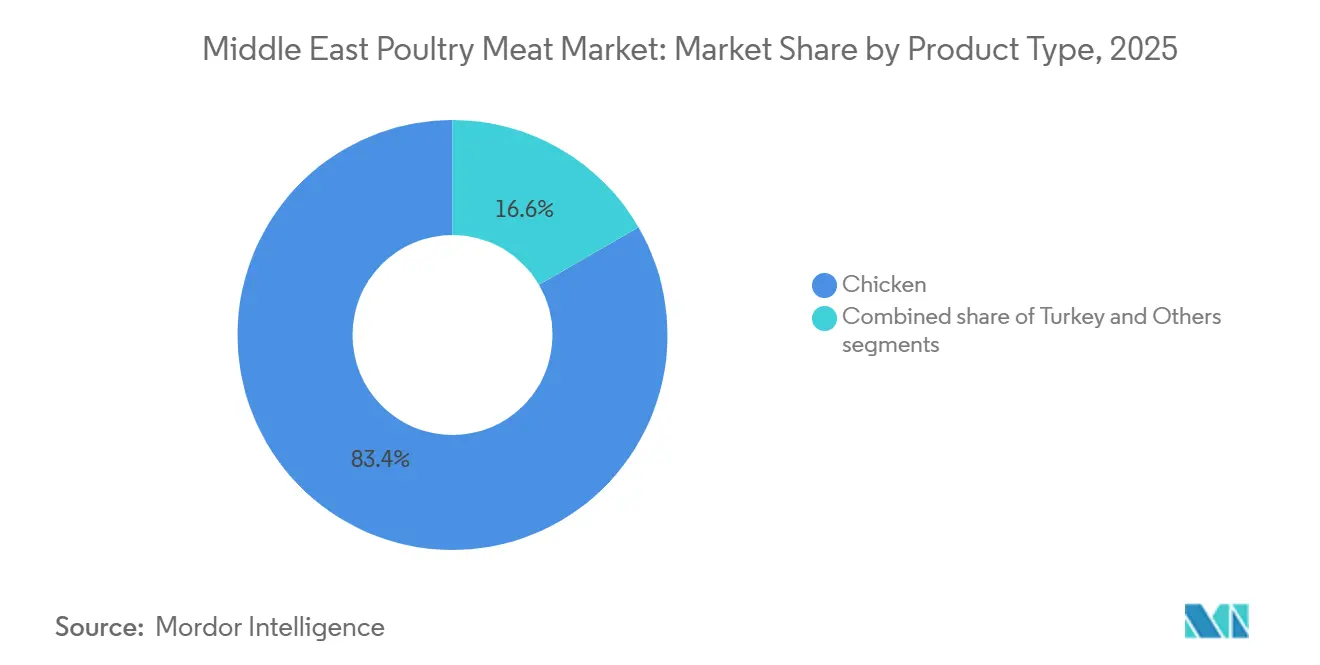

- Por tipo de produto, o frango liderou com 83,36% da participação no mercado de carne de aves do Oriente Médio em 2025, enquanto o peru tem previsão de registrar o CAGR mais rápido de 2,44% até 2031.

- Por forma, os produtos frescos e resfriados representaram 54,28% do tamanho do mercado de carne de aves do Oriente Médio em 2025; os formatos processados estão avançando a um CAGR de 2,61% até 2031.

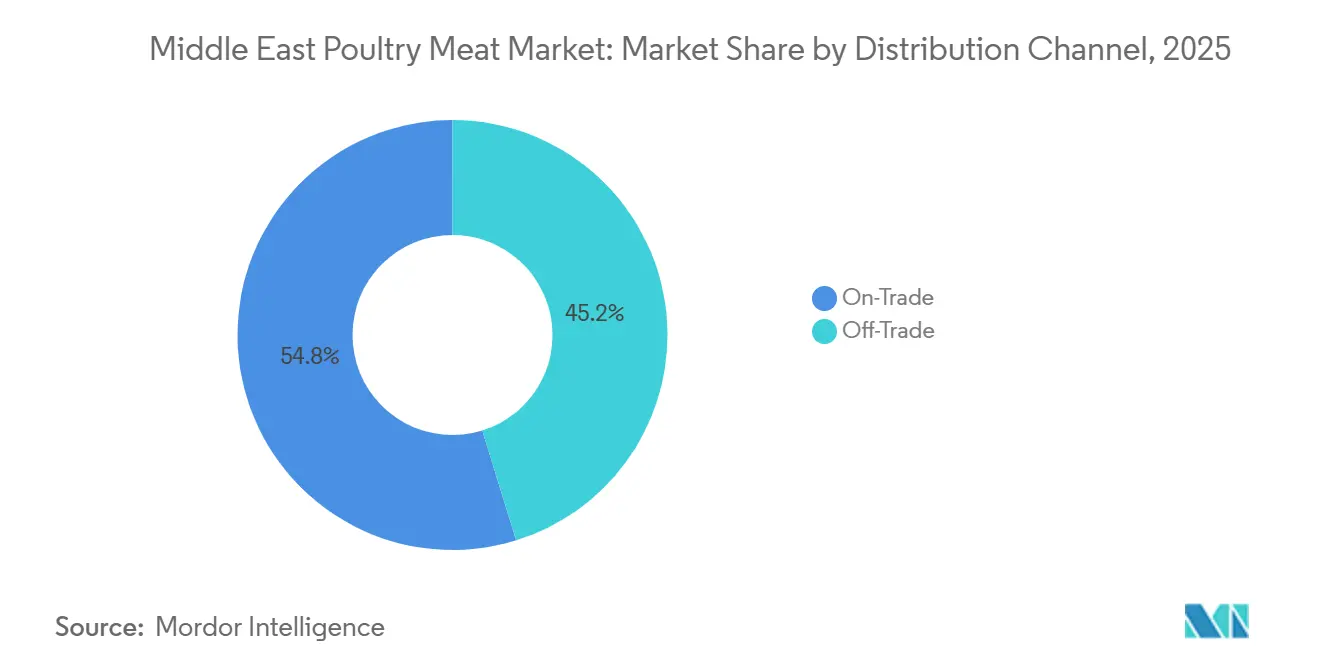

- Por canal de distribuição, os pontos de venda presenciais detinham 54,79% da participação na receita em 2025, enquanto as vendas não presenciais têm projeção de crescer a um CAGR de 2,21% no período 2026-2031.

- Por geografia, a Arábia Saudita contribuiu com 31,81% da receita de 2025; o Bahrein registra o CAGR mais rápido de 2,77% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carne de Aves do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento populacional e aumento do consumo de proteínas impulsionando a demanda por aves | +0.6% | Núcleo do CCG (Arábia Saudita, Emirados Árabes Unidos, Catar), com expansão para o Iraque e a Jordânia | Longo prazo (≥ 4 anos) |

| Preferência crescente por proteína acessível em comparação com a carne vermelha | +0.4% | Regional, mais forte na Arábia Saudita, Emirados Árabes Unidos e mercados adjacentes ao Egito | Médio prazo (2-4 anos) |

| Expansão de restaurantes de serviço rápido e do setor de alimentação fora do lar aumentando o consumo | +0.5% | Centros urbanos: Riade, Dubai, Doha, Cidade do Kuwait | Médio prazo (2-4 anos) |

| Urbanização crescente e mudança nos hábitos alimentares apoiando o consumo de aves | +0.3% | CCG e Levante, concentrado em corredores metropolitanos | Longo prazo (≥ 4 anos) |

| Crescimento do varejo moderno e da infraestrutura de cadeia de frio melhorando a disponibilidade | +0.3% | Núcleo do CCG, ganhos iniciais no Bahrein e em Omã | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais apoiando a produção local de aves e a segurança alimentar | +0.4% | Políticas nacionais na Arábia Saudita, Emirados Árabes Unidos, Bahrein, Catar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento populacional e aumento do consumo de proteínas impulsionando a demanda por aves

O rápido crescimento populacional em todo o Oriente Médio, apoiado pela urbanização e pelo aumento da renda disponível, está aumentando significativamente a demanda por fontes de proteína acessíveis e disponíveis, como a carne de aves. A carne de aves é amplamente preferida devido ao seu preço relativamente mais baixo em comparação com a carne vermelha e ao seu alinhamento com os hábitos alimentares regionais. A crescente conscientização sobre saúde também está incentivando os consumidores a migrar para opções de proteína magra, apoiando ainda mais o consumo de aves. Além disso, a expansão dos setores de alimentação fora do lar e das redes de restaurantes de serviço rápido está contribuindo para uma maior utilização de aves. As iniciativas governamentais voltadas para a melhoria da segurança alimentar e a redução da dependência de importações estão apoiando a produção doméstica de aves. O aumento da população jovem e a mudança nos padrões de consumo estão acelerando ainda mais a demanda. Como resultado, a carne de aves continua a registrar forte crescimento de consumo tanto nos canais de varejo quanto nos de alimentação fora do lar na região.

Expansão de restaurantes de serviço rápido e do setor de alimentação fora do lar aumentando o consumo

A rápida expansão dos restaurantes de serviço rápido (RSRs), estabelecimentos de refeições casuais e do setor de alimentação fora do lar em geral está contribuindo significativamente para o aumento do consumo de aves em todo o Oriente Médio. A carne de aves continua sendo a proteína preferida pelos operadores de alimentação fora do lar devido à sua eficiência de custo, versatilidade e ampla aceitação pelos consumidores em diversas culinárias. A forte recuperação e o crescimento do turismo estão acelerando ainda mais a demanda, particularmente nos principais polos de hospitalidade. Por exemplo, o Departamento de Economia e Turismo de Dubai informou que Dubai recebeu 11,17 milhões de visitantes com pernoite entre janeiro e julho de 2025, registrando um aumento de 5% em comparação com o mesmo período de 2024, o que apoiou maior atividade no setor de alimentação fora do lar e o consumo de cardápios à base de aves[1]Fonte: Departamento de Economia e Turismo de Dubai, "As pesquisas e perspectivas mais recentes", dubaidet.gov.ae. O aumento das redes internacionais de restaurantes e dos estabelecimentos focados em entrega também está impulsionando uma demanda consistente por produtos de aves.

Urbanização crescente e mudança nos hábitos alimentares apoiando o consumo de aves

A crescente urbanização em todo o Oriente Médio está influenciando significativamente os padrões alimentares, levando ao aumento do consumo de fontes de proteína convenientes e acessíveis, como a carne de aves. Os consumidores urbanos preferem cada vez mais produtos de aves prontos para cozinhar e processados devido ao ritmo acelerado de vida e à maior participação no mercado de trabalho. A mudança nos hábitos alimentares, apoiada pela crescente exposição a culinárias internacionais e formatos modernos de varejo, está fortalecendo ainda mais a demanda por aves. De acordo com o Banco Mundial, 99% da população do Catar residia em áreas urbanas em 2024, destacando a crescente demanda por opções de alimentos convenientes e processados, incluindo produtos à base de aves[2]Fonte: Banco Mundial, "População urbana", worldbank.org. Os produtores locais de aves e os fabricantes de alimentos estão expandindo ativamente seus portfólios de produtos para atender a essa preferência do consumidor em evolução. Além disso, a melhoria da infraestrutura de cadeia de frio e a acessibilidade ao varejo estão possibilitando uma disponibilidade mais ampla de produtos de aves com valor agregado.

Iniciativas governamentais apoiando a produção local de aves e a segurança alimentar

As iniciativas governamentais voltadas para o fortalecimento da segurança alimentar e a redução da dependência de importações estão desempenhando um papel crucial no apoio ao crescimento do mercado de carne de aves no Oriente Médio. Vários governos regionais estão investindo na produção doméstica de aves por meio de incentivos financeiros, desenvolvimento de infraestrutura e apoio político para aumentar a autossuficiência. No âmbito da iniciativa Visão Saudita 2030, o Ministério do Meio Ambiente, Água e Agricultura (MEWA) está implementando medidas robustas para fortalecer a produção local de aves como parte da estratégia mais ampla de segurança alimentar do Reino. Essas medidas incluem subsídios diretos baseados na produção totalizando até USD 187 milhões anuais, com o objetivo de apoiar os avicultores e incentivar uma maior produção[3]Fonte: Ministério das Indústrias de Processamento de Alimentos, "Perfil do País - Arábia Saudita", mofpi.gov.in. Tais iniciativas estão melhorando a eficiência da produção, atraindo investimentos privados e expandindo as práticas agrícolas modernas. Além disso, programas apoiados pelo governo que sustentam a disponibilidade de ração, a biossegurança e a adoção de tecnologia estão aumentando a estabilidade do fornecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de ração impactando as margens de produção | -0.5% | Em todo o CCG, agudo nos Emirados Árabes Unidos e no Bahrein devido à dependência total de importações | Curto prazo (≤ 2 anos) |

| Dependência de ração importada expondo os produtores à volatilidade de preços | -0.4% | Núcleo do CCG, Arábia Saudita parcialmente protegida pelo trigo doméstico | Médio prazo (2-4 anos) |

| Surtos de doenças afetando o fornecimento e a estabilidade da produção de aves | -0.3% | Irã, Iraque, esporádico no CCG (Kuwait, Arábia Saudita) | Curto prazo (≤ 2 anos) |

| Altos custos de energia e operacionais aumentando as despesas de produção | -0.3% | Em todo o CCG, mais severo nos meses de verão (maio-setembro) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de ração impactando as margens de produção

Os altos custos de ração continuam sendo uma restrição significativa para o mercado de carne, pois a ração representa uma parcela importante das despesas gerais de produção. A forte dependência da região em ingredientes de ração importados, como milho e farelo de soja, expõe os produtores à volatilidade dos preços globais e a interrupções na cadeia de suprimentos. As flutuações nos preços das commodities, nos custos de transporte e nos movimentos cambiais aumentam ainda mais a incerteza operacional para os avicultores. O aumento dos custos de insumos frequentemente comprime as margens de lucro, particularmente para produtores de pequena e média escala com flexibilidade de precificação limitada. Em alguns casos, os custos de produção mais elevados são repassados aos consumidores, afetando a sensibilidade à demanda em mercados sensíveis ao preço. Além disso, os custos imprevisíveis de ração podem desincentivar o planejamento de produção de longo prazo e o investimento em expansão de capacidade. Esses desafios continuam a impactar a lucratividade e a estabilidade operacional dentro do setor avícola regional.

Dependência de ração importada expondo os produtores à volatilidade de preços

A forte dependência do setor avícola da região em ingredientes de ração importados, como milho e farelo de soja, expõe os produtores a uma volatilidade de preços significativa. As flutuações globais nos preços das commodities, aliadas a tensões geopolíticas e interrupções no transporte, impactam diretamente os custos de ração e, por sua vez, as despesas de produção. Os movimentos nas taxas de câmbio podem ampliar ainda mais essas pressões de custo para os produtores locais. Essa dependência de importações torna os avicultores vulneráveis a escassez de suprimentos e picos repentinos de preços, reduzindo as margens de lucro e a previsibilidade operacional. Os produtores de pequena e média escala são particularmente afetados, pois frequentemente carecem da resiliência financeira para absorver aumentos inesperados de custos. A dependência de ração importada também limita a capacidade do setor de planejar estratégias de produção e investimento de longo prazo. Consequentemente, essa dependência continua sendo um desafio fundamental que restringe o crescimento no mercado regional de carne de aves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Frango Ancora o Volume, o Peru Conquista um Nicho Premium

O frango representou a maior participação no mercado de carne de aves do Oriente Médio em 2025, representando aproximadamente 83,36% do consumo total. Sua dominância é impulsionada principalmente pela forte preferência dos consumidores por fontes de proteína acessíveis e versáteis tanto nos canais de varejo quanto nos de alimentação fora do lar. O frango é amplamente aceito entre as preferências culturais e alimentares da região, tornando-o um alimento básico nas refeições diárias, bem como nas ofertas de restaurantes de serviço rápido. O ciclo de produção relativamente mais curto e a eficiência de custo em comparação com outros tipos de aves apoiam ainda mais sua produção e disponibilidade em larga escala. Os governos de vários países do Oriente Médio também apoiam a avicultura doméstica para aumentar a segurança alimentar, o que fortaleceu as cadeias de suprimentos locais de frango.

O peru tem projeção de ser o segmento de crescimento mais rápido no mercado de carne de aves do Oriente Médio, com expectativa de registrar um CAGR de 2,44% até 2031. O crescimento neste segmento é apoiado pelo aumento da conscientização dos consumidores sobre opções de proteína mais magras e pelo crescente interesse em um consumo diversificado de aves. A carne de peru é cada vez mais percebida como uma alternativa mais saudável devido ao seu menor teor de gordura e alto perfil proteico, atraindo consumidores preocupados com a saúde. A disponibilidade crescente por meio de canais de varejo modernos e a incorporação crescente em produtos de carne processada também estão apoiando o crescimento da demanda. Os operadores de alimentação fora do lar estão gradualmente introduzindo itens de cardápio à base de peru, particularmente em mercados urbanos onde os consumidores estão abertos a novas opções de proteína.

Por Forma: Frescos e Resfriados Lideram, Formatos Processados Capturam o Prêmio de Conveniência

Em 2025, a carne de aves fresca e resfriada dominou o mercado de aves do Oriente Médio, capturando cerca de 54,28% da participação. Essa preferência decorre da inclinação dos consumidores por ingredientes frescos e métodos de culinária tradicionais que priorizam qualidade e sabor. Países como a Arábia Saudita e os Emirados Árabes Unidos estão fortalecendo sua produção doméstica e infraestrutura de cadeia de frio, garantindo um fornecimento constante de aves frescas. A demanda por aves frescas e resfriadas é predominantemente impulsionada pelos setores de hospitalidade e alimentação fora do lar, abrangendo restaurantes e hotéis. Além disso, os consumidores associam as aves frescas a uma nutrição aprimorada, solidificando sua fidelidade a este segmento. As iniciativas governamentais voltadas para o aumento da produção local estão diminuindo a dependência de importações, fortalecendo a posição de mercado do segmento.

Por outro lado, o segmento de aves processadas está registrando o crescimento mais rápido, com um CAGR previsto de 2,61% de 2026 a 2031. Esse crescimento é impulsionado pela rápida urbanização no Oriente Médio e pela mudança nos padrões de consumo doméstico em direção a alimentos de conveniência. Produtos como nuggets, cortes marinados e refeições prontas para consumo ressoam com o estilo de vida acelerado de profissionais em atividade e das gerações mais jovens. O surgimento de formatos modernos de varejo e plataformas de compras de alimentos online aprimorou ainda mais o acesso a essas ofertas com valor agregado. Os fabricantes não apenas estão inovando suas linhas de produtos para se alinhar aos gostos locais, mas também estão garantindo a certificação halal. À medida que as aves processadas ganham força como uma opção nutritiva e conveniente, sua expansão de mercado parece pronta para continuar.

Por Canal de Distribuição: O Comércio Presencial Mantém a Participação, o Comércio Não Presencial Ganha Impulso

Os pontos de venda presenciais representaram a maior participação no mercado de carne de aves do Oriente Médio em 2025, contribuindo com aproximadamente 54,79% da receita total. O forte desempenho deste segmento é amplamente atribuído ao vibrante setor de alimentação fora do lar da região, incluindo restaurantes de serviço rápido, redes de refeições casuais, hotéis e serviços de catering que dependem fortemente de ofertas de cardápio à base de aves. Os pratos à base de frango continuam sendo um alimento básico nas culinárias regionais, apoiando uma demanda consistente de restaurantes e compradores institucionais. A rápida urbanização, uma crescente população expatriada e o aumento dos gastos dos consumidores em refeições fora de casa fortaleceram ainda mais o consumo presencial. Além disso, a recuperação do turismo e a expansão da infraestrutura de hospitalidade em mercados-chave como os Emirados Árabes Unidos e a Arábia Saudita aumentaram a demanda por aves por meio dos canais de alimentação fora do lar.

As vendas não presenciais têm projeção de ser o canal de distribuição de crescimento mais rápido no mercado de carne de aves do Oriente Médio, com expectativa de registrar um CAGR de 2,21% durante o período de previsão 2026-2031. O crescimento neste segmento é impulsionado pela mudança nos estilos de vida dos consumidores, com preferência crescente por cozinhar em casa e compras em grandes quantidades em supermercados e hipermercados. A expansão da infraestrutura de varejo moderno e a melhoria da logística de cadeia de frio aprimoraram a disponibilidade e a qualidade dos produtos nos pontos de venda. Os consumidores também estão comprando cada vez mais produtos de aves embalados, congelados e com valor agregado por conveniência e maior prazo de validade. A crescente penetração do comércio eletrônico e das plataformas de compras de alimentos online está apoiando ainda mais o crescimento não presencial, oferecendo seleções de produtos mais amplas e entrega em domicílio.

Análise Geográfica

Em 2025, a Arábia Saudita representou uma participação de mercado dominante de 31,81%, aproveitando sua grande população e estratégias governamentais proativas. A iniciativa Visão 2030 do Reino, com sua forte ênfase na segurança alimentar, impulsionou avanços significativos na infraestrutura e fortaleceu a produção doméstica. Este plano abrangente engloba investimentos em tecnologias agrícolas de ponta, métodos inovadores de conservação de água e o estabelecimento de instalações modernas de processamento de alimentos, todos com o objetivo de aumentar a autossuficiência. Com foco aguçado na redução da dependência de importações, o governo está ativamente nutrindo os produtores locais. No entanto, essa mudança estratégica apresenta desafios para os fornecedores tradicionais que historicamente dominaram o mercado. A supremacia de mercado da Arábia Saudita é ainda mais consolidada por seus laços regionais em fortalecimento, facilitados por regulamentações alinhadas e logística aprimorada.

O Bahrein, embora menor no cenário regional, está posicionado para alcançar um CAGR notável de 2,77% de 2026 a 2031, superando seus pares regionais. Essa trajetória de crescimento destaca o potencial do Bahrein, impulsionado por seu alto consumo per capita. A ênfase estratégica do país na diversificação de sua cadeia de suprimentos de alimentos, aliada a investimentos em mercados de nicho como alimentos orgânicos e premium, fortalece ainda mais suas perspectivas de crescimento. Tais desenvolvimentos ressaltam a eficácia de estratégias personalizadas em mercados menores, posicionando o Bahrein para aproveitar suas vantagens distintas em relação a players regionais maiores. Além disso, o compromisso do Bahrein em fomentar parcerias público-privadas e fortalecer acordos comerciais aumenta sua vantagem competitiva na região.

Os Emirados Árabes Unidos, o Catar, o Kuwait e Omã, cada um moldado por suas demografias únicas, níveis de renda e preferências culinárias, desempenham papéis cruciais no cenário de mercado. Embora essas nações exibam características de mercado distintas, sua presença coletiva impulsiona significativamente a expansão regional. Em contraste, o Irã e o Iraque, apesar de suas demografias substanciais, enfrentam desafios econômicos e políticos que influenciam o comércio e a produção local. No entanto, com indicações de condições em estabilização e barreiras de investimento em diminuição, esses países sinalizam um promissor potencial de crescimento. Enquanto isso, a Jordânia emerge como um polo regional de processamento, com seu setor avícola atendendo habilmente tanto aos mercados domésticos quanto aos internacionais.

Cenário Competitivo

No mercado de carne de aves do Oriente Médio, um punhado de players dominantes, incluindo o líder do setor Almarai, exerce influência significativa. Esses grandes players, beneficiando-se de economias de escala, não apenas estão expandindo suas operações, mas também investindo fortemente em avanços tecnológicos para manter sua vantagem competitiva. Suas estratégias frequentemente incluem integração vertical, o que lhes permite controlar múltiplos estágios da cadeia de suprimentos, reduzindo custos e melhorando a eficiência. Enquanto isso, players menores e de nicho conquistam seu próprio espaço, focando em posicionamento especializado e estratégias regionais para atender às necessidades específicas dos consumidores. Esse cenário dinâmico fomenta tanto a inovação quanto a competição, com líderes estabelecidos e concorrentes emergentes disputando proeminência em um mercado em rápida evolução.

Os players internacionais estão intensificando o cenário competitivo, ansiosos para conquistar ou expandir sua presença no Oriente Médio. Para navegar neste mercado, muitas dessas entidades globais buscam estratégias como parcerias, aquisições de empresas locais ou investimentos diretos. Sua entrada não apenas injeta dinamismo no mercado, mas também introduz práticas e tecnologias avançadas, que frequentemente estabelecem novos padrões de eficiência operacional e qualidade de produto. Em resposta, os players regionais estão fortalecendo suas cadeias de suprimentos, refinando as eficiências operacionais e elevando a qualidade dos produtos para proteger sua participação de mercado. Esses esforços são cruciais para que as empresas regionais permaneçam relevantes e competitivas diante da crescente pressão de concorrentes internacionais e domésticos.

No setor de carne de aves do Oriente Médio, a adoção de tecnologia se destaca como um diferenciador fundamental. As empresas estão recorrendo a sistemas de processamento automatizados e medidas sofisticadas de controle de qualidade para aprimorar suas operações. Esses avanços tecnológicos não apenas aumentam a eficiência da produção, mas também garantem que os produtos atendam consistentemente aos padrões regulatórios e às expectativas dos consumidores, que estão se tornando cada vez mais rigorosos. Além disso, ao adotar tecnologias modernas, as empresas estão mais bem equipadas para enfrentar desafios como o aumento dos custos de produção, a escassez de mão de obra e a conformidade com regulamentações em evolução. Essa integração de tecnologia não apenas aborda os desafios operacionais, mas também permite que as empresas entreguem produtos de alta qualidade, consolidando assim sua vantagem competitiva no mercado.

Líderes do Setor de Carne de Aves do Oriente Médio

BRF S.A.

Tanmiah Food Company

Al-Watania Poultry Company

Almarai Company

Al Islami Foods

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Tanmiah Food Company anunciou o estabelecimento de duas novas instalações na região central da Arábia Saudita: uma planta de processamento de aves localizada em Al Majmaa e uma fábrica de ração situada em Dahna. Essas instalações apoiam a Visão Saudita 2030 ao impulsionar a produção local, utilizando tecnologia avançada e aprimorando a segurança alimentar com infraestrutura sustentável e de alta capacidade.

- Novembro de 2024: A Al Watania Poultry, uma das líderes globais em produção avícola, lançou sua nova planta de resfriamento, com capacidade de 17.700 kW no Oriente Médio. De acordo com a empresa, a nova planta de resfriamento atenderá a múltiplas cargas biotérmicas, incluindo um matadouro automatizado de alta capacidade que processa 36.000 aves por hora, além de resfriar todas as unidades de armazenamento a frio e três congeladores de caixas vinculados à instalação.

- Setembro de 2024: A Delmon Poultry Company, uma produtora avícola de longa data no Bahrein, fez parceria com a Petersime para modernizar seu incubatório de frangos de corte em Al Hamalah como parte de uma iniciativa estratégica para atender à crescente demanda regional por carne de frango e aumentar a eficiência operacional. O projeto aumentou a capacidade de produção do incubatório para aproximadamente 11,4 milhões de pintainhos de um dia anualmente, ao mesmo tempo em que modernizou a infraestrutura por meio da instalação de tecnologia avançada de incubação de estágio único, substituindo os sistemas mais antigos de múltiplos estágios.

Escopo do Relatório do Mercado de Carne de Aves do Oriente Médio

A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos. O mercado de carne de aves do Oriente Médio é segmentado por tipo de produto, forma, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em frango, peru e outros. Por forma, o mercado é segmentado em fresco/resfriado, congelado, enlatado e processado. Por canal de distribuição, o mercado é segmentado em canais presenciais e não presenciais. Por geografia, o mercado é segmentado em Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Omã, Bahrein, Irã, Jordânia, Iraque e Restante do Oriente Médio. As previsões de mercado são fornecidas em termos de Valor (USD) e Volume (Toneladas).

| Frango |

| Peru |

| Outros |

| Fresco / Resfriado | |

| Congelado | |

| Enlatado | |

| Processado | Nuggets |

| Frios e Embutidos | |

| Salsichas | |

| Filés/Marinados | |

| Almôndegas | |

| Outros |

| Comércio Presencial | Hotéis |

| Restaurantes | |

| Catering | |

| Comércio Não Presencial | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Canal de Varejo Online | |

| Outros Canais de Distribuição |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Irã |

| Jordânia |

| Iraque |

| Restante do Oriente Médio |

| Por Tipo de Produto | Frango | |

| Peru | ||

| Outros | ||

| Por Forma | Fresco / Resfriado | |

| Congelado | ||

| Enlatado | ||

| Processado | Nuggets | |

| Frios e Embutidos | ||

| Salsichas | ||

| Filés/Marinados | ||

| Almôndegas | ||

| Outros | ||

| Por Canal de Distribuição | Comércio Presencial | Hotéis |

| Restaurantes | ||

| Catering | ||

| Comércio Não Presencial | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Canal de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

| Bahrein | ||

| Irã | ||

| Jordânia | ||

| Iraque | ||

| Restante do Oriente Médio | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas para alimentação. O uso final do setor de carne consiste apenas no consumo humano. A carne é geralmente adquirida em pontos de venda varejistas para cozimento e consumo doméstico. Para o mercado estudado, apenas a carne não cozida foi considerada. Esta pode ser processada em diversas formas, que foram abordadas sob a forma "Processada". As outras aquisições de carne ocorrem por meio do consumo de carne em estabelecimentos de alimentação fora do lar (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazer parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha normalmente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como boi, cordeiro, porco, cabra, vitela e carneiro.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne, cor e brilho da carne, sua textura e cor, brilho e qualidade da gordura. A5 é a nota mais alta que a carne bovina wagyu pode receber. |

| Abatedouro | É outro nome para matadouro e se refere ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque nos tanques de cultivo. |

| Febre Suína Africana (FSA) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana Angus para receber o selo de qualidade "Carne Angus Certificada". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Mortadela de Bolonha | É uma salsicha italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou de vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta de infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou de vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou parte inferior do tórax de bovinos ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal de abate do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Corte Chuck | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Enlatada | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Sobrecoxa | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Fraldinha | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Alimentação Fora do Lar | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Músculo Dianteiro | É a parte superior da pata dianteira do gado. |

| Franks | Também conhecidos como frankfurter ou Würstchen, são um tipo de salsicha altamente temperada e defumada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado apenas com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É a carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha italiana ou carne fatiada feita de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (PPC) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata metálica, selado e então aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Bife Redondo | Refere-se a um bife bovino retirado da pata traseira da vaca. |

| Bife de Alcatra | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma salsicha curada consistindo de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura no qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então recheada em uma tripa. |

| Vieira | É um molusco comestível com concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina consistindo de todo o músculo do filé de uma vaca. |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões e lagostins tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em tanques artificiais. |

| Carne Bovina Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho que são valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.