Tamanho e Participação do Mercado de Carne Vermelha do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

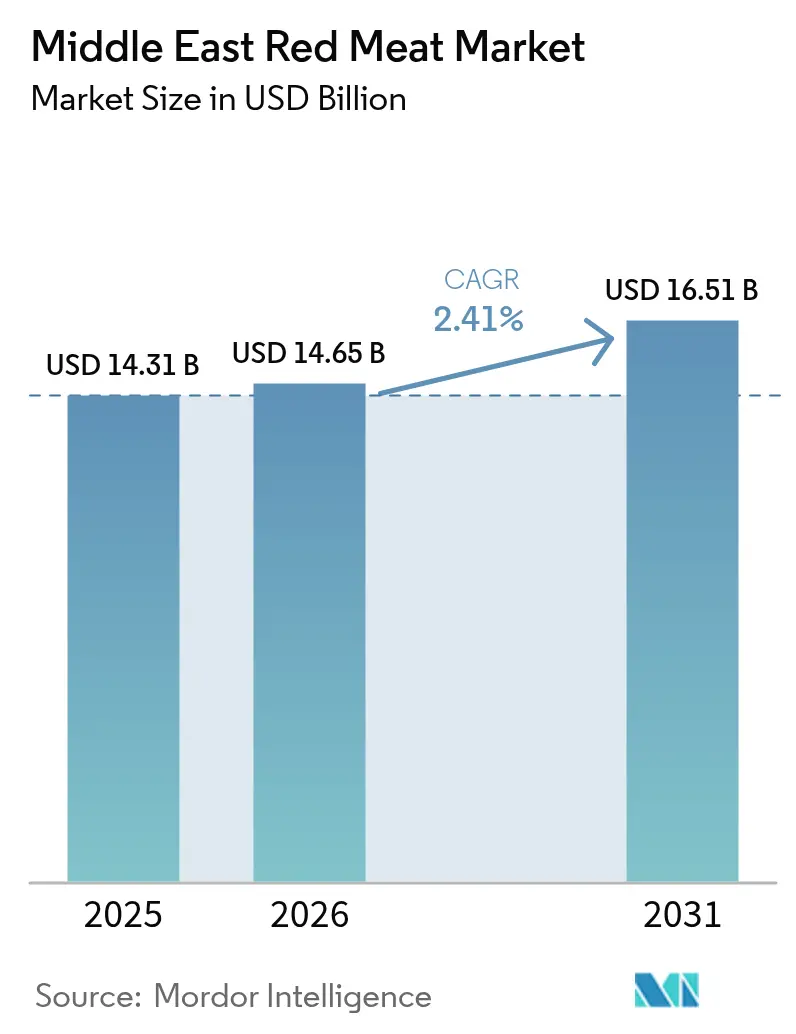

| Tamanho do mercado no ano base (2025) | 14.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carne Vermelha do Oriente Médio por Mordor Intelligence

O tamanho do mercado de carne vermelha do Oriente Médio em 2026 é estimado em USD 14,65 bilhões, crescendo a partir do valor de 2025 de USD 14,31 bilhões, com projeções para 2031 indicando USD 16,51 bilhões, crescendo a um CAGR de 2,41% no período 2026-2031. Os ganhos constantes refletem o crescimento populacional, as melhorias na infraestrutura e as influências alimentares ocidentais que elevam a ingestão per capita de proteínas. Grandes processadores estão ampliando plantas na Arábia Saudita e nos Emirados Árabes Unidos para garantir o fornecimento com certificação halal, enquanto os governos simplificam as regras de importação para reforçar os objetivos de segurança alimentar. Projetos de turismo, liderados pelos legados da Expo nos Emirados Árabes Unidos e pelo NEOM na Arábia Saudita, impulsionam a demanda no canal on-trade e estimulam a adoção de produtos premium. Os riscos do lado da oferta permanecem na forma de oscilações nos custos globais de ração e crescente conscientização dos consumidores sobre saúde, mas investimentos proativos em cadeias de frio, rastreabilidade e inovação de produtos sustentam o momentum contínuo do mercado de carne vermelha do Oriente Médio.

Principais Conclusões do Relatório

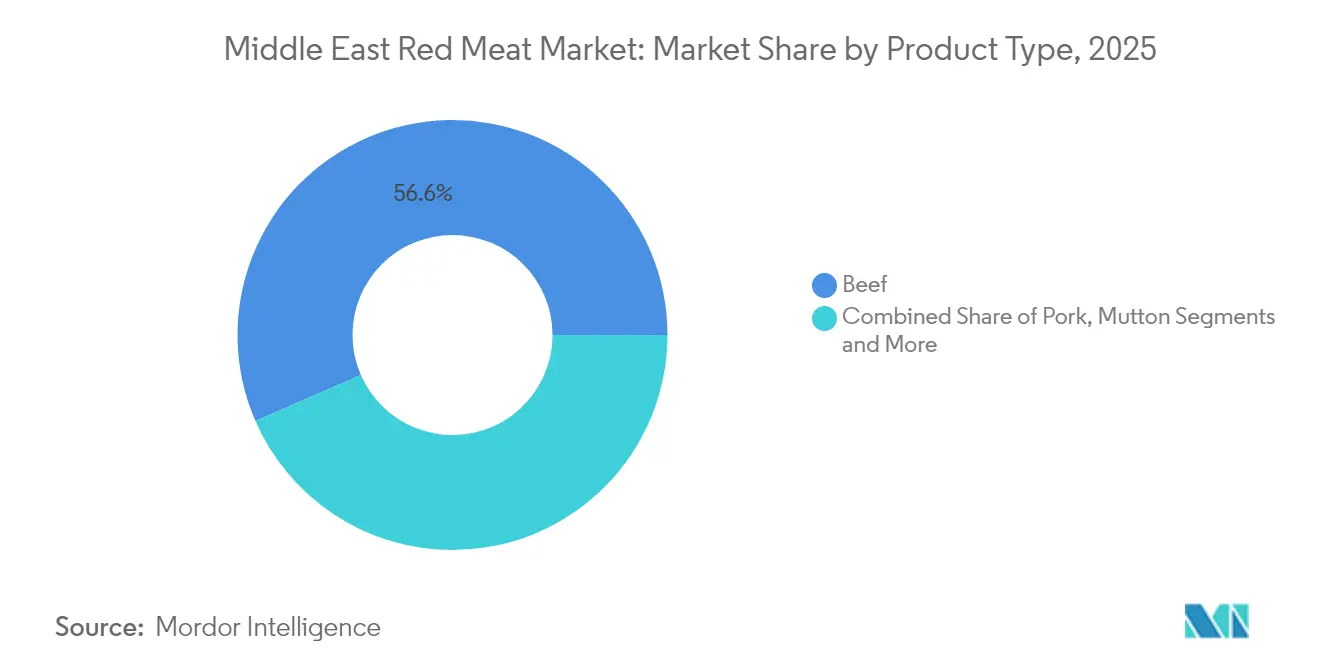

- Por tipo de produto, a carne bovina liderou com 56,55% da participação no mercado de carne vermelha do Oriente Médio em 2025, enquanto a carne de carneiro está projetada para registrar o CAGR mais rápido de 2,89% até 2031.

- Por forma, as ofertas frescas e resfriadas responderam por 52,10% do tamanho do mercado de carne vermelha do Oriente Médio em 2025; os produtos processados devem se expandir a um CAGR de 3,55% até 2031.

- Por categoria, a carne convencional dominou com 89,85% de participação na receita em 2025, enquanto a carne orgânica está registrando um CAGR de 3,68% para o período de previsão.

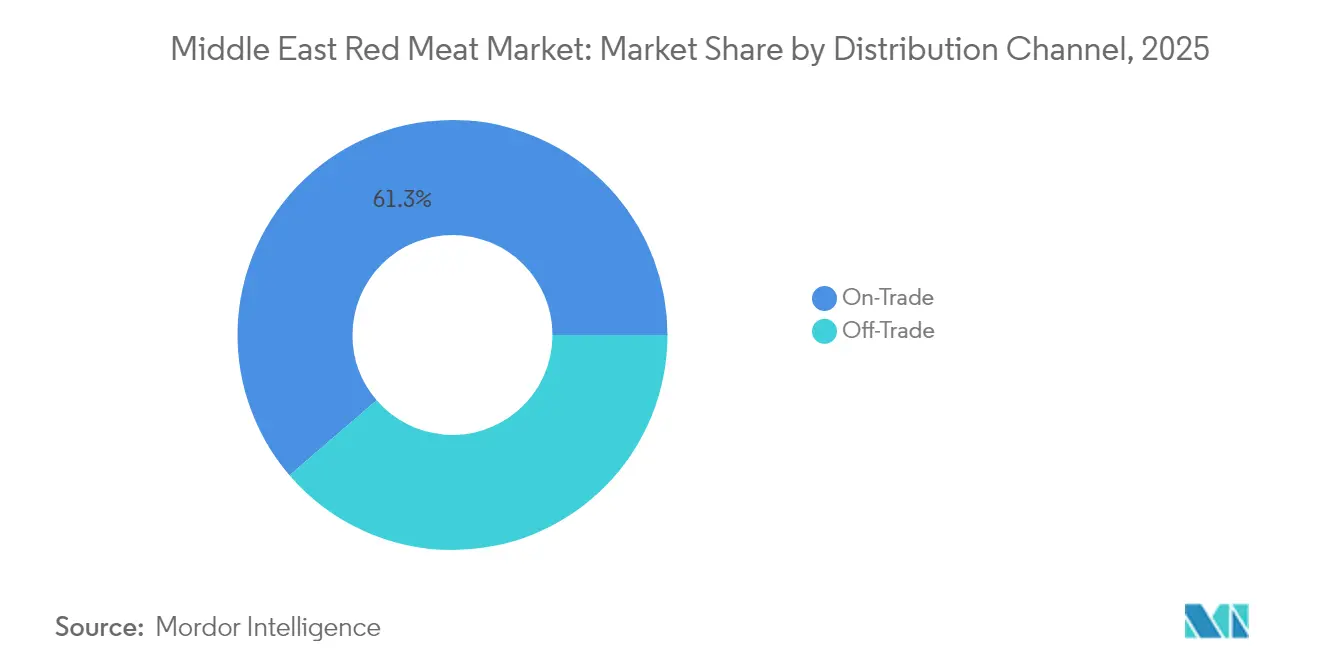

- Por canal de distribuição, o segmento on-trade deteve 61,30% da participação no tamanho do mercado de carne vermelha do Oriente Médio em 2025; as vendas off-trade estão crescendo a um CAGR de 3,33% até 2031.

- Por geografia, a Arábia Saudita contribuiu com 38,00% da receita em 2025; o Catar representa a geografia de crescimento mais rápido com um CAGR de 3,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carne Vermelha do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescentes influências alimentares ocidentais e tendências de dietas ricas em proteínas | +0.8% | Países do CCG, centros urbanos no Irã e na Jordânia | Médio prazo (2 a 4 anos) |

| Investimentos em processamento de carne e infraestrutura de cadeia de frio | +0.6% | Arábia Saudita, Emirados Árabes Unidos, Catar com transbordamento para Kuwait e Bahrein | Curto prazo (≤ 2 anos) |

| Crescimento nos setores de hotelaria e turismo | +0.4% | Emirados Árabes Unidos, Catar, Arábia Saudita, Bahrein | Médio prazo (2 a 4 anos) |

| Iniciativas governamentais e políticas de segurança alimentar que apoiam importações e distribuição de carne | +0.3% | Arábia Saudita, Catar, Emirados Árabes Unidos com coordenação regional | Longo prazo (≥ 4 anos) |

| Maior demanda por carne premium e com certificação halal | +0.2% | Países do CCG, Irã | Médio prazo (2 a 4 anos) |

| Crescente preferência por rastreabilidade e garantia de qualidade em produtos de carne | +0.1% | Países do CCG, particularmente Emirados Árabes Unidos e Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes influências alimentares ocidentais e tendências de dietas ricas em proteínas

As crescentes influências alimentares ocidentais e as tendências de crescimento em direção a dietas ricas em proteínas são impulsionadores significativos do mercado de carne vermelha do Oriente Médio. A exposição crescente aos hábitos alimentares ocidentais, caracterizados por maior consumo de carne e estilos culinários diversificados, está transformando as preferências alimentares tradicionais na região. Essa mudança está incentivando os consumidores a incorporar mais carne vermelha, incluindo carne bovina e de cordeiro, em suas dietas como parte de uma ingestão equilibrada de proteínas. Além disso, o aumento da renda disponível e a urbanização estão impulsionando a demanda por proteínas premium de alta qualidade, refletindo uma crescente consciência sobre saúde e mudança nos padrões de estilo de vida nos países do Oriente Médio. Esses fatores, combinados com o crescimento populacional da região e o crescimento do turismo, estão sustentando um crescimento robusto no consumo de carne vermelha. Como resultado, as empresas do setor de carne do Oriente Médio estão expandindo suas ofertas de produtos, incluindo opções de carne vermelha com valor agregado e prontas para cozinhar, para atender aos gostos em evolução e às preferências de conveniência dos consumidores. O impacto geral é um cenário de mercado dinâmico moldado tanto pela tradição cultural quanto pelas tendências alimentares modernas.

Investimentos em processamento de carne e infraestrutura de cadeia de frio

Os investimentos em processamento de carne e infraestrutura de cadeia de frio são impulsionadores fundamentais do mercado de carne vermelha do Oriente Médio, melhorando significativamente a qualidade dos produtos, a segurança alimentar e a eficiência da cadeia de suprimentos. Governos e participantes do setor privado em toda a região estão canalizando crescentemente recursos para a modernização de matadouros, plantas de processamento e instalações de armazenamento, a fim de atender à crescente demanda e aos rigorosos requisitos de certificação halal. Esses investimentos reduzem a dependência de importações ao expandir as capacidades de produção local e melhorar o potencial de exportação por meio de melhores tecnologias de conservação e distribuição. A logística avançada de cadeia de frio permite maior vida útil e alcance geográfico mais amplo, facilitando o acesso a produtos de carne vermelha fresca e processada tanto em áreas urbanas quanto remotas. Países como Arábia Saudita, Emirados Árabes Unidos e Turquia lideram na adoção de tecnologias de processamento automatizado e controle de qualidade orientado por IA, apoiados por iniciativas estratégicas como a Visão 2030 da Arábia Saudita e a estratégia de segurança alimentar 2051 dos Emirados Árabes Unidos. Esse aumento no desenvolvimento de infraestrutura promove maior resiliência de mercado, competitividade e confiança do consumidor, posicionando o Oriente Médio como um crescente polo no setor global de carne vermelha.

Crescimento nos setores de hotelaria e turismo

Dubai continua a fortalecer sua posição como polo global de turismo, recebendo um recorde de 18,72 milhões de visitantes internacionais com pernoite em 2024, refletindo um aumento de 9% em comparação ao ano anterior [1]Fonte: Departamento de Economia e Turismo de Dubai, "Relatório de Desempenho do Turismo Janeiro - Dezembro 2024", www.dubaidet.gov.ae. Esse crescimento demonstra o apelo crescente de Dubai impulsionado por sua infraestrutura de hospitalidade de classe mundial, atrações de luxo e ofertas culturais diversificadas. Os investimentos estratégicos da cidade em infraestrutura turística, opções inovadoras de entretenimento como o Real Madrid World e eventos globais de alto perfil foram fatores-chave para atrair um público internacional diversificado. Da mesma forma, a Arábia Saudita testemunhou um aumento notável no turismo, recebendo 86,16 milhões de turistas em 2024 [2]Fonte: Ministério do Turismo, "Painel de Turismo", www.mt.gov.sa, impulsionado por estratégias nacionais ambiciosas como a Visão Saudita 2030, que visa diversificar a economia e aprimorar a experiência do visitante. Em conjunto, esses desenvolvimentos destacam a crescente proeminência do Oriente Médio como destino preferencial para viajantes globais, influenciando positivamente a demanda em setores como o mercado de carne vermelha por meio do aumento do consumo em hotelaria e serviços de alimentação.

Iniciativas governamentais e políticas de segurança alimentar que apoiam importações e distribuição de carne

Os governos regionais estão implementando estruturas abrangentes de segurança alimentar, com ênfase na resiliência das cadeias de fornecimento de proteínas. O Programa Nacional de Segurança Alimentar do Catar surgiu como um referencial regional para o planejamento estratégico. Enquanto isso, a estratégia de segurança alimentar da Arábia Saudita está ampliando seus horizontes, com foco na diversificação das importações e no fortalecimento das capacidades de processamento doméstico [3]Fonte: Autoridade Saudita de Alimentos e Medicamentos, "Visão 2030", www.sfda.gov.sa. Isso cria um cenário político favorável ao processamento de carne em grande escala. Mas essas iniciativas não se limitam a facilitar as importações; elas também envolvem harmonização regulatória. Os esforços de padronização no âmbito do CCG estão reduzindo notavelmente os custos de conformidade para os processadores regionais. No front financeiro, mecanismos apoiados pelo governo estão impulsionando o desenvolvimento de infraestrutura. Combinadas com políticas de reservas estratégicas, essas iniciativas estão criando padrões de demanda previsíveis. Isso, por sua vez, capacita os processadores a ajustar com precisão a utilização de sua capacidade. Curiosamente, embora o quadro político em evolução vise a autossuficiência, ele inadvertidamente beneficia os processadores dependentes de importações. Eles se beneficiam da clareza regulatória e do apoio infraestrutural, que coletivamente mitigam os riscos operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Flutuação de preços da carne vermelha devido a desequilíbrios entre oferta e demanda | -0.4% | Regional com impacto agudo em países dependentes de importações | Curto prazo (≤ 2 anos) |

| Preocupações com a saúde relacionadas ao consumo excessivo de carne vermelha | -0.3% | Centros urbanos em todo o CCG, Irã e Jordânia | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas sobre halal e segurança alimentar | -0.2% | Países do CCG com padrões harmonizados | Longo prazo (≥ 4 anos) |

| Concorrência de fontes alternativas de proteína e carnes de aves | -0.1% | Mercados urbanos nos Emirados Árabes Unidos, Catar e Arábia Saudita | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação de preços da carne vermelha devido a desequilíbrios entre oferta e demanda

No Oriente Médio, o mercado de carne vermelha enfrenta desafios significativos, principalmente devido a desequilíbrios entre oferta e demanda que levam à flutuação de preços. A forte dependência da região em relação às importações a torna vulnerável às oscilações de preços globais. Essas oscilações são frequentemente impulsionadas por restrições às exportações, aumento nos custos de ração e tensões geopolíticas, que coletivamente perturbam a estabilidade do mercado. Tal volatilidade cria incerteza tanto para compradores quanto para vendedores, impactando a lucratividade e a consistência dos preços. Fatores como crescimento populacional, urbanização e um setor de turismo em expansão levaram ao aumento da demanda, muitas vezes superando a oferta. Esse desequilíbrio resultou em aumentos de preços notáveis, particularmente para carne bovina e de carneiro premium, muito procuradas pelos consumidores. Além disso, picos sazonais de demanda durante festividades religiosas, como o Ramadã e o Eid, exacerbam ainda mais essas flutuações de preços, dificultando o planejamento eficaz dos stakeholders. Embora os governos tenham avançado para fortalecer a produção local e visarem a autossuficiência por meio de iniciativas como subsídios e desenvolvimento de infraestrutura, a contínua dependência de importações representa um desafio. Essa dependência complica os esforços de controle de preços, apresentando um obstáculo significativo ao crescimento sustentado e à estabilidade de longo prazo no mercado de carne vermelha da região.

Preocupações com a saúde relacionadas ao consumo excessivo de carne vermelha

As preocupações com a saúde relacionadas ao consumo excessivo de carne vermelha representam uma restrição notável ao mercado de carne vermelha do Oriente Médio. Pesquisas indicam que a alta ingestão de carnes vermelhas e processadas está associada ao aumento dos riscos de câncer colorretal, doenças cardiovasculares, diabetes tipo 2 e outras doenças crônicas. Embora a dieta tradicional do Oriente Médio fosse historicamente equilibrada com consumo moderado de carne, as rápidas mudanças alimentares em direção a padrões alimentares de estilo ocidental levaram a níveis mais altos de ingestão de carne, levantando preocupações de saúde pública. Os produtos de carne processada, amplamente consumidos devido às preferências de conveniência e sabor, foram associados a riscos de saúde particularmente maiores em comparação à carne não processada. Estudos variados na região reportaram resultados mistos, mas a tendência geral aponta para um aumento da conscientização e cautela entre consumidores e formuladores de políticas. Consequentemente, há uma demanda crescente por opções de carne mais saudáveis e magras e fontes alternativas de proteína, o que pode impactar os padrões futuros de consumo de carne vermelha na região. Essas considerações de saúde geram apelos por consumo moderado e diretrizes nutricionais aprimoradas para mitigar possíveis resultados negativos relacionados à alta ingestão de carne vermelha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Domínio da Carne Bovina Enfrenta o Desafio do Crescimento da Carne de Carneiro

A carne bovina detém a maior participação de mercado no mercado de carne vermelha do Oriente Médio em 2025, ocupando uma posição dominante com 56,55% da participação total. Essa liderança expressiva reflete preferências de consumo consolidadas que favorecem a carne bovina como fonte proteica básica em toda a região. A infraestrutura da cadeia de suprimentos é altamente otimizada para o processamento de carne bovina em grande escala, possibilitando produção e distribuição eficientes para atender à forte demanda. Além disso, o aumento da riqueza em mercados-chave como os Emirados Árabes Unidos e a Arábia Saudita sustenta o consumo de carne bovina premium, com foco crescente em cortes e categorias de carne bovina de alta qualidade. A presença crescente de estabelecimentos de serviços de alimentação de estilo ocidental também impulsiona a liderança de mercado da carne bovina, atendendo a consumidores urbanos com hábitos alimentares em transformação. Em geral, a posição consolidada da carne bovina é resultado de uma combinação de preferências culturais, maturidade da cadeia de suprimentos e disposição dos consumidores em investir em qualidade.

A carne de carneiro, por sua vez, é o segmento de crescimento mais rápido no mercado de carne vermelha do Oriente Médio, com um CAGR projetado de 2,89% até 2031. Esse crescimento acelerado sinaliza uma mudança nas preferências dos consumidores em direção a proteínas regionais tradicionais e ofertas premium que atendem a práticas culturais e religiosas distintas. O apelo da carne de carneiro é particularmente forte em países como Bahrein, Catar e Kuwait, onde é um alimento básico em pratos tradicionais e festividades religiosas. O segmento se beneficia de uma base de consumidores crescente que valoriza sabores regionais autênticos e cortes de carne de carneiro de alta qualidade como parte de uma experiência gastronômica premium. Além disso, iniciativas para expandir a produção local e aprimorar as capacidades da cadeia de suprimentos estão ajudando a atender à crescente demanda. O crescimento mais rápido da carne de carneiro em comparação a outros segmentos destaca uma dinâmica de mercado em evolução que abraça tanto os padrões de consumo de carne vermelha modernos quanto os tradicionais.

Por Forma: Produtos Frescos Lideram enquanto a Inovação no Processamento se Acelera

Os produtos de carne vermelha fresca e resfriada detiveram a maior participação do mercado do Oriente Médio em 2025, respondendo por 52,10% do total das vendas. Esse domínio está profundamente enraizado nas preferências dos consumidores por qualidade, sabor e métodos de preparo tradicionais que são parte integrante das culinárias do Oriente Médio. O apelo sensorial da carne de origem recente, aliado à confiança nos produtos fornecidos localmente, continua a reforçar a demanda tanto nos setores doméstico quanto de serviços de alimentação. As condições climáticas da região, em particular o clima quente, favorecem o consumo rápido de produtos frescos antes que a deterioração se torne uma preocupação. Práticas culturais como compras diárias de carne e preparo para reuniões familiares fortalecem ainda mais a participação desse segmento. Além disso, estruturas da cadeia de suprimentos que priorizam tempos curtos de transporte e matadouros locais sustentam a prevalência de ofertas frescas e resfriadas nos mercados regionais.

Os produtos de carne vermelha processada representam o segmento de crescimento mais rápido no Oriente Médio, registrando um CAGR de 3,55% em 2025. O crescimento nessa categoria é impulsionado pela inovação em produtos com valor agregado que oferecem maior vida útil, conveniência aprimorada e diversificação de sabores. Mudanças nos estilos de vida, urbanização e participação crescente no ambiente de varejo moderno estão criando maior demanda por soluções de carne prontas para cozinhar e prontas para consumir. As estratégias de desenvolvimento de produtos estão focando em adaptar os sabores tradicionais do Oriente Médio em formatos processados que preservam a autenticidade enquanto atendem às necessidades de conveniência. Avanços em embalagens e melhorias na infraestrutura de cadeia de frio também estão possibilitando uma distribuição mais ampla, reduzindo a deterioração e ampliando o acesso dos consumidores. À medida que a conscientização sobre o preparo de alimentos que economiza tempo aumenta, espera-se que as alternativas processadas capturem uma parcela maior das compras, particularmente entre os segmentos demográficos mais jovens e da classe trabalhadora.

Por Categoria: O Domínio Convencional Desafiado pelo Crescimento Orgânico

A carne vermelha convencional domina o mercado do Oriente Médio com uma participação expressiva de 89,85% em 2025, apoiada por cadeias de suprimentos bem estabelecidas e extensas redes de distribuição que atendem à demanda do mercado de massa. A sensibilidade ao preço continua sendo um fator-chave que influencia as decisões de compra, com os produtos convencionais oferecendo acessibilidade em comparação com alternativas de nicho. A força do segmento é ainda reforçada pela familiaridade generalizada, integração cultural e barreiras regulatórias mínimas à produção e ao comércio. A infraestrutura limitada para a produção de carne orgânica manteve o mercado fortemente inclinado para as fontes convencionais, garantindo disponibilidade consistente e preços competitivos. Além disso, a carne convencional se beneficia de economias de escala, permitindo que os produtores atendam às necessidades dos setores de varejo e de serviços de alimentação em áreas urbanas e rurais. Essa posição consolidada destaca o papel do segmento como o principal impulsionador dos volumes de mercado, atendendo a amplas bases de consumidores em diferentes faixas de renda.

A carne vermelha orgânica, embora represente uma pequena proporção do mercado, é o segmento de crescimento mais rápido com um CAGR projetado de 3,68%, impulsionado pelo aumento da conscientização sobre saúde e consciência ambiental entre consumidores abastados e expatriados. Essa trajetória de crescimento reflete uma mudança gradual nos padrões de consumo em direção a ofertas premium percebidas como mais saudáveis e sustentáveis. Canais de varejo emergentes, incluindo supermercados premium e lojas orgânicas especializadas, estão cada vez mais exibindo produtos de carne orgânica certificada, aumentando a visibilidade. Além disso, governos e investidores privados estão começando a explorar investimentos na pecuária orgânica para atender ao crescente interesse por rastreabilidade e produtos com rótulo limpo. Embora os prêmios de preço permaneçam substanciais, um segmento de nicho de consumidores está disposto a pagar mais pela garantia de produção livre de produtos químicos e padrões de bem-estar animal. Como resultado, o segmento orgânico está conquistando uma posição distinta no mercado, atraindo compradores orientados por estilo de vida e ambientalmente conscientes que buscam escolhas diferenciadas.

Por Canal de Distribuição: A Força do Canal On-Trade Encontra a Inovação no Canal Off-Trade

Os canais on-trade lideram o mercado de carne vermelha do Oriente Médio com uma participação dominante de 61,30% em 2025, apoiados pelo forte setor de hotelaria da região e pelas tradições culturais que enfatizam o jantar social com pratos de carne premium. Hotéis, restaurantes e serviços de catering mantêm demanda constante ao longo do ano, criando uma base de receita confiável para fornecedores e processadores. Esses estabelecimentos frequentemente priorizam o fornecimento de produtos de carne frescos, de alta qualidade e certificados, permitindo que os fornecedores pratiquem preços premium e melhorem a lucratividade. O desempenho do segmento está intimamente ligado ao setor de turismo em expansão e à cultura de entretenimento empresarial, particularmente em nações do CCG como os Emirados Árabes Unidos, a Arábia Saudita e o Catar. Eventos de alto perfil, conferências e megaprojetos impulsionados pela hotelaria continuam a aumentar a demanda por ofertas de carne vermelha premium. Em geral, o canal on-trade se beneficia de uma combinação de hábitos alimentares culturais, estratégias de diversificação econômica e expansão de mercado impulsionada pelo turismo.

Os canais off-trade, embora menores em participação, são o segmento de distribuição de crescimento mais rápido com um CAGR de 3,33%, impulsionado pelo rápido desenvolvimento da infraestrutura de varejo moderno e pela crescente penetração das plataformas de comércio eletrônico. Supermercados, hipermercados e lojas especializadas em carne estão oferecendo cada vez mais uma gama mais ampla de produtos de carne vermelha fresca, resfriada e congelada a preços competitivos. A adoção de serviços de mercearia online, particularmente nos centros urbanos, expandiu o acesso e a conveniência para os consumidores, permitindo crescimento além dos pontos de venda físicos tradicionais. Campanhas promocionais estratégicas, programas de fidelidade e inovações aprimoradas em embalagens estão aumentando ainda mais a frequência de compra nesse segmento. Além disso, a mudança nos padrões de consumo doméstico, impulsionada por estilos de vida mais agitados e maior consumo em casa, está contribuindo para esse momentum de crescimento. À medida que o comércio moderno e os canais digitais continuam a amadurecer, a distribuição off-trade está destinada a desempenhar um papel cada vez mais significativo na formação do cenário de mercado.

Análise Geográfica

A Arábia Saudita detém a maior participação no mercado de carne vermelha do Oriente Médio com 38,00% em 2025, impulsionada por sua ampla base de consumidores, altos níveis de consumo de carne e crescentes capacidades de produção doméstica. O foco estratégico do país em segurança alimentar e autossuficiência sob a Visão 2030 levou a investimentos significativos em instalações de processamento e logística de cadeia de frio. Esses desenvolvimentos aprimoraram a eficiência da manufatura local enquanto reduziram a dependência de importações. Além disso, iniciativas apoiadas pelo governo para atrair financiamento do setor privado e parcerias estrangeiras estão fortalecendo a competitividade do setor de carne vermelha. A expansão dos pontos de venda de varejo moderno e de serviços de alimentação nas principais cidades como Riade, Jeddah e Dammam fortalece ainda mais a demanda por produtos de carne tanto premium quanto acessíveis.

O Catar se destaca como o mercado de crescimento mais rápido na região, projetado para se expandir a um CAGR de 3,05%, sustentado por avanços na resiliência da cadeia de suprimentos e no desenvolvimento de infraestrutura. O legado da Copa do Mundo FIFA 2022 continua a apoiar o crescimento sustentado em hotelaria e turismo, contribuindo para o aumento do consumo de carne em restaurantes e serviços de catering. O crescimento populacional e o aumento da renda disponível estão impulsionando ainda mais a demanda por opções diversificadas e de alta qualidade de carne vermelha. O Programa Nacional de Segurança Alimentar do governo desempenha um papel fundamental ao promover investimentos na produção local, capacidade de armazenamento a frio e canais de importação eficientes. Além disso, a crescente conscientização dos consumidores sobre sustentabilidade alimentar e rastreabilidade está incentivando os fornecedores a introduzir embalagens aprimoradas e ofertas de carne certificada.

Os Emirados Árabes Unidos mantêm presença significativa no mercado por meio de seu papel como polo comercial regional e infraestrutura avançada de cadeia de frio que serve a mercados mais amplos do CCG. A diversificada população expatriada do país cria demanda por produtos proteicos variados, enquanto o status de Dubai como destino culinário impulsiona o consumo de produtos premium. Kuwait, Omã e Bahrein representam mercados menores, mas estáveis, com potencial de crescimento vinculado à diversificação econômica e iniciativas de desenvolvimento de infraestrutura. O Irã apresenta dinâmicas de mercado únicas devido a sanções econômicas e volatilidade cambial, embora os padrões de consumo doméstico permaneçam robustos. Jordânia e Iraque enfrentam desafios econômicos que limitam a adoção de produtos premium, enquanto a categoria do Restante do Oriente Médio inclui mercados emergentes com potencial de longo prazo significativo à medida que a estabilidade política e o desenvolvimento econômico avançam.

Cenário Competitivo

O mercado de carne vermelha do Oriente Médio demonstra uma concentração moderada, com uma pontuação de 4 indicando dinâmicas competitivas equilibradas. Esse equilíbrio surge da interação entre players regionais estabelecidos e processadores internacionais que visam entrar ou expandir no mercado. Líderes regionais como Almarai, Tanmiah Food Company e Siniora Food Industries construíram forte reconhecimento de marca e expertise local, enquanto processadores internacionais como JBS e BRF alavancam suas capacidades globais de cadeia de suprimentos e tecnologias avançadas de processamento para estabelecer uma posição. A ênfase na certificação halal, um fator crítico na região, continua sendo um diferenciador fundamental para os participantes do mercado, garantindo conformidade com as preferências dos consumidores e os requisitos religiosos.

Os líderes de mercado empregam estratégias diversas para manter sua vantagem competitiva. Estas incluem a integração de cadeias de suprimentos para garantir disponibilidade consistente de produtos, adoção de tecnologias avançadas para garantia de qualidade e rastreabilidade, e otimização de operações para alcançar eficiências de custo. A capacidade de assegurar fontes de fornecimento confiáveis é um foco significativo, pois impacta diretamente a estabilidade da produção e os preços. Além disso, as empresas estão investindo no desenvolvimento de redes de distribuição robustas para atender efetivamente tanto os canais institucionais quanto os de varejo. Essa abordagem de canal duplo lhes permite atender a uma ampla gama de clientes, desde grandes prestadores de serviços de alimentação até consumidores individuais, expandindo assim seu alcance de mercado.

A intensidade competitiva no mercado de carne vermelha do Oriente Médio é ainda mais elevada pela crescente demanda por produtos premium e com valor agregado. As empresas estão cada vez mais inovando para atender às preferências dos consumidores em evolução, como oferecer produtos de carne orgânica, de pasto ou processada com perfis nutricionais aprimorados. Além disso, a adoção de ferramentas digitais e plataformas de comércio eletrônico está transformando os modelos de distribuição tradicionais, permitindo que os players se engajem diretamente com os consumidores e simplifiquem as operações da cadeia de suprimentos. À medida que o mercado continua a evoluir, a capacidade de se adaptar a essas tendências mantendo a eficiência de custos e a qualidade dos produtos será crucial para o crescimento sustentado e a competitividade.

Líderes do Setor de Carne Vermelha do Oriente Médio

BRF S.A.

Tanmiah Food Company

The Savola Group

Sunbulah Group

Almarai Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Al Ain Farms Group (AAFG) e Food Tech Valley anunciaram seus planos para um polo logístico de 260.000 pés quadrados em Dubai no Future Food Forum 2025, evento organizado pelo Ministério da Economia e Turismo. As empresas declararam que a nova instalação foi projetada para melhorar a velocidade e a eficiência na entrega de alimentos, ao mesmo tempo em que reduz as emissões de carbono para se alinhar com os objetivos de Emissões Líquidas Zero 2050 dos Emirados Árabes Unidos.

- Abril de 2025: BRF e Halal Products Development Company (HPDC) anunciaram uma nova instalação de processamento de alimentos em Jeddah, Arábia Saudita. O investimento de USD 160 milhões na unidade fortalece a posição da BRF Arabia no mercado saudita e reforça a parceria de segurança alimentar com o Reino. A instalação será focada em produtos processados à base de frango e carne bovina com capacidade de produção anual de 40.000 toneladas.

- Novembro de 2024: JBS S.A. inaugurou uma nova planta de processamento em Jeddah, Arábia Saudita, como parte de sua estratégia para expandir significativamente suas operações na região. Com um investimento de USD 50 milhões, a instalação visa quadruplicar a capacidade de produção da empresa.

- Novembro de 2024: Almarai estabeleceu parceria com a SIG para seu plano de expansão de cinco anos, com o objetivo de fortalecer sua posição de mercado e avançar em operações sustentáveis. A SIG fornecerá soluções de manufatura que apoiam os objetivos operacionais e de sustentabilidade da Almarai.

Escopo do Relatório do Mercado de Carne Vermelha do Oriente Médio

Carne Bovina, Carne de Carneiro, Carne Suína são cobertos como segmentos por Tipo. Enlatada, Fresca / Resfriada, Congelada, Processada são cobertos como segmentos por Forma. Canal Off-Trade, Canal On-Trade são cobertos como segmentos por Canal de Distribuição. Bahrein, Kuwait, Omã, Catar, Arábia Saudita, Emirados Árabes Unidos são cobertos como segmentos por País.| Carne Bovina | |

| Carne Suína | |

| Carne de Carneiro | Carne de Ovino |

| Carne de Caprino | |

| Outras Carnes |

| Fresca / Resfriada | |

| Congelada | |

| Enlatada | |

| Processada | Curada |

| Defumada |

| Carne Convencional |

| Carne Orgânica |

| Canal On-Trade | Hotéis |

| Restaurantes | |

| Catering | |

| Canal Off-Trade | Supermercados / Hipermercados |

| Lojas de Conveniência | |

| Canal de Varejo Online | |

| Outros Canais de Distribuição |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Irã |

| Jordânia |

| Iraque |

| Restante do Oriente Médio |

| Por Tipo de Produto | Carne Bovina | |

| Carne Suína | ||

| Carne de Carneiro | Carne de Ovino | |

| Carne de Caprino | ||

| Outras Carnes | ||

| Por Forma | Fresca / Resfriada | |

| Congelada | ||

| Enlatada | ||

| Processada | Curada | |

| Defumada | ||

| Por Categoria | Carne Convencional | |

| Carne Orgânica | ||

| Por Canal de Distribuição | Canal On-Trade | Hotéis |

| Restaurantes | ||

| Catering | ||

| Canal Off-Trade | Supermercados / Hipermercados | |

| Lojas de Conveniência | ||

| Canal de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

| Bahrein | ||

| Irã | ||

| Jordânia | ||

| Iraque | ||

| Restante do Oriente Médio | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas como alimento. O uso final do setor de carne consiste apenas no consumo humano. A carne é geralmente adquirida em pontos de venda no varejo para preparo e consumo doméstico. Para o mercado estudado, somente carne não cozida foi considerada. Esta pode ser processada em diversas formas, que foram abrangidas sob a forma "Processada". As outras compras de carne ocorrem por meio do consumo de carne em estabelecimentos de serviços de alimentação (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Estes são tipos de carne não tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazerem parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Ave - A carne de ave, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha tipicamente tem uma coloração vermelha quando crua e uma coloração escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como carne bovina, cordeiro, suína, de caprino, vitela e carneiro.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne bovina, cor e brilho da carne, sua textura e cor, brilho e qualidade da gordura. A5 é a classificação mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e se refere ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença da Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por alta mortalidade, em muitos casos atingindo 100% dentro de 30 a 35 dias após o estoque em viveiros de engorda. |

| Peste Suína Africana (PSA) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de dupla fita da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Bovina Angus | É a carne bovina derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana Angus para receber a marca de qualidade "Certified Angus Beef" |

| Bacon | É carne salgada ou defumada proveniente das costas ou laterais de um porco |

| Black Angus | É a carne bovina derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Bolonha | É uma linguiça italiana defumada feita de carne, tipicamente grande e preparada com carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta de infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne da parte dianteira ou do peito inferior da carne bovina ou vitela. O peito bovino é um dos nove cortes primais bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) que é criado e cultivado especificamente para produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros cortam a carne |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Paleta Bovina | Refere-se a um corte de carne bovina que faz parte do corte primal de paleta, que é uma grande seção de carne da área do ombro de uma vaca |

| Carne Bovina em Conserva | Refere-se ao peito bovino curado em salmoura e fervido, tipicamente servido frio. |

| CWT | Também conhecido como quintal, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Sobrecoxa | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do contrafilé. |

| Flanco | É um corte de bife retirado do flanco, localizado à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Quarto Dianteiro | É a parte superior da pata dianteira do gado |

| Salsichas tipo Frankfurt | Também conhecida como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada |

| Carne Bovina Alimentada a Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado a grãos também pode receber antibióticos e hormônios de crescimento para engordá-los mais rapidamente. |

| Carne Bovina de Pasto | É a carne bovina derivada de gado que foi alimentado exclusivamente com capim como ração. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne Bovina Kobe | É a carne bovina Wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne bovina Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha ou frios italiana feita de carne suína finamente picada ou moída curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte de quarto dianteiro da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatais. |

| Cortes Primais | Refere-se às seções principais da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em diversas formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata de metal, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Bife Redondo | Refere-se a um bife bovino retirado da perna traseira da vaca. |

| Bife de Alcatra | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura na qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que normalmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com concha nervurada dividida em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos nos quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Contrafilé Tenderloin | Refere-se a um corte de carne bovina que consiste no músculo tenderloin inteiro de uma vaca |

| Camarão-Tigre | Refere-se a uma variedade de camarão grande dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Bovina Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho que são valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura.