Tamanho e Participação do Mercado de Carnes Comestíveis do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 30.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carnes Comestíveis do Oriente Médio por Mordor Intelligence

Espera-se que o tamanho do mercado de carnes comestíveis do Oriente Médio aumente de USD 30,85 bilhões em 2025 para USD 31,16 bilhões em 2026 e atinja USD 34,80 bilhões até 2031, crescendo a um CAGR de 2,23% no período 2026-2031. O impulso está ancorado no crescimento populacional sustentado, na maior renda disponível das famílias do Conselho de Cooperação do Golfo e na retomada dos fluxos turísticos que multiplicam a demanda no setor de alimentação fora do lar. Os produtores domésticos estão ampliando operações verticalmente integradas, especialmente na Arábia Saudita e nos Emirados Árabes Unidos, para mitigar o risco de importação e cumprir os padrões halal em evolução. O canal moderno de varejo alimentar continua ampliando seu espaço refrigerado para cortes frescos de marcas, enquanto os supermercados on-line fazem parcerias com frotas de cadeia de frio de última milha para atender famílias urbanas que buscam conveniência. Ao mesmo tempo, os governos continuam a financiar culturas forrageiras adaptadas ao deserto e projetos de pecuária de precisão, reduzindo os custos unitários e melhorando os rendimentos de carcaça em todo o mercado de carnes comestíveis do Oriente Médio. A crescente confiança dos consumidores em selos de qualidade local e na rotulagem transparente de origem acelera ainda mais a adoção de linhas premium.

Principais Conclusões do Relatório

- Por tipo, as aves lideraram com 63,26% da participação do mercado de carnes comestíveis do Oriente Médio em 2025, enquanto a carne bovina registrou o maior CAGR projetado de 2,55% até 2031.

- Por forma, os produtos frescos/refrigerados representaram 51,27% do tamanho do mercado de carnes comestíveis do Oriente Médio em 2025, e a carne processada avança a um CAGR de 3,03% até 2031.

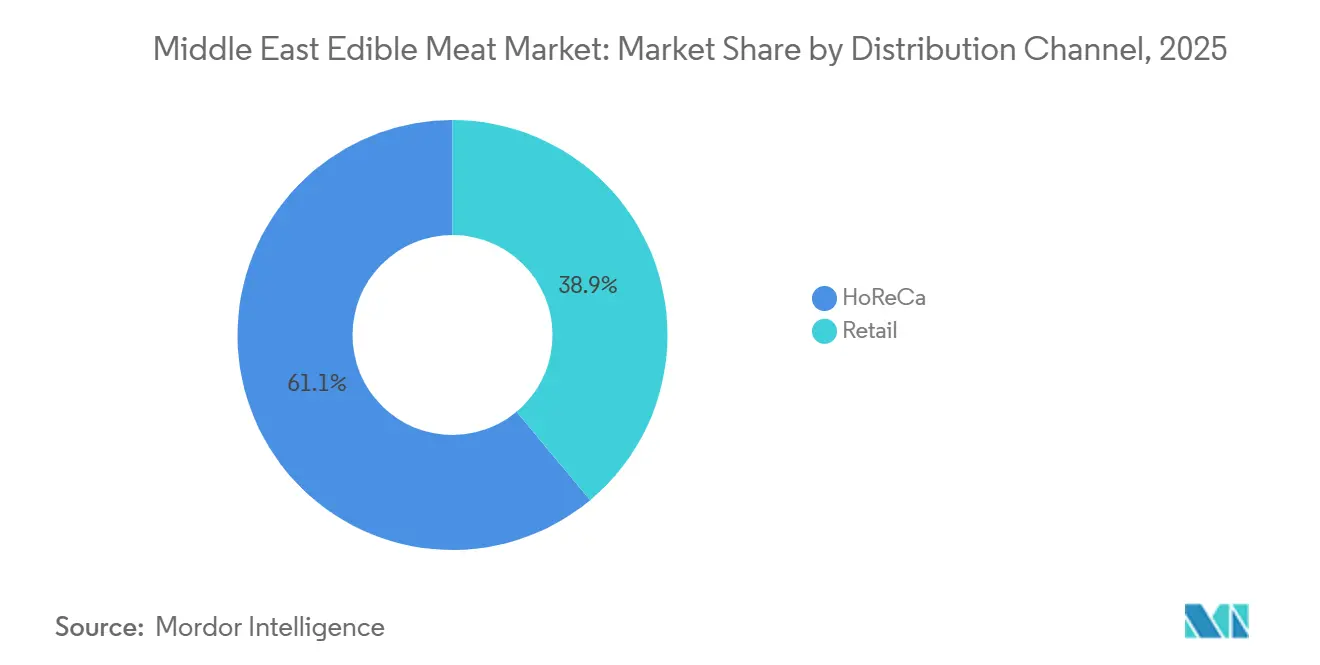

- Por canal de distribuição, o setor de alimentação fora do lar deteve 61,05% da receita em 2025, enquanto o varejo deve crescer a um CAGR de 2,76% até 2031.

- Por geografia, a Arábia Saudita comandou 21,22% da participação do mercado de carnes comestíveis do Oriente Médio em 2025; Omã tem previsão de expansão a um CAGR de 3,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carnes Comestíveis do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do consumo per capita de carne na região | +0.4% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Desenvolvimento da produção pecuária local apoiado por políticas de substituição de importações | +0.6% | Arábia Saudita, Catar, Omã | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura moderna de varejo e logística de cadeia de frio | +0.3% | Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Investimentos governamentais em segurança alimentar promovendo a integração vertical | +0.5% | Catar, Arábia Saudita, Omã | Longo prazo (≥ 4 anos) |

| Implementação de pecuária de precisão adaptada a ambientes áridos | +0.2% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Avanços em produtos cárneos com valor agregado e processados | +0.3% | Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do consumo per capita de carne na região

Até 2031, o consumo per capita de carne no CCG deve aumentar 6,1%, atingindo 25,7 kg [1]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, SEGURANÇA ALIMENTAR E NUTRIÇÃO NO MUNDO", openknowledge.fao.org. Os millennials urbanos preferem porções desossadas convenientes e embalagens de valor pré-cortadas que cabem em refrigeradores menores, uma preferência amplificada pelo aumento de domicílios unipessoais. Os picos de turismo sazonal em Dubai e Doha acrescentam uma camada extra de demanda por cortes premium de bife, incentivando os importadores a diversificar as origens além dos tradicionais fornecedores brasileiros e indianos. As autoridades locais reforçam essas tendências ao reduzir as tarifas de importação sobre aditivos para ração, o que contém a inflação do preço final em todo o mercado de carnes comestíveis do Oriente Médio. Os sortimentos de marcas próprias dos principais varejistas regionais continuam a se ampliar, mantendo os preços de entrada ao alcance dos segmentos de renda média-baixa.

Desenvolvimento da produção pecuária local apoiado por políticas de substituição de importações

O programa de autossuficiência da Arábia Saudita para 2025 alocou USD 1,3 bilhão em empréstimos concessionais para modernizar aviários e instalações de reprodução. Enquanto isso, o Catar, por meio de sua Estratégia Nacional de Segurança Alimentar, está buscando a autossuficiência completa em laticínios e frango fresco, além de visar um aumento de 30% na produção de carne vermelha até 2030 [2]Fonte: Visão 2030 do Reino da Arábia Saudita," Relatório Anual da Visão 2030 de 2024", vision2030.gov.sa. Iniciativas semelhantes nos Emirados Árabes Unidos canalizam subsídios para estábulos inteligentes equipados com controle climático automatizado, minimizando as perdas por estresse térmico. Esses desdobramentos de capital comprimem os ciclos de produção e reduzem a dependência de importações refrigeradas sujeitas a longos desembaraços aduaneiros. Aliada às metas obrigatórias de fornecimento local para contratos de catering público, a estratégia eleva o volume doméstico e adiciona resiliência ao mercado de carnes comestíveis do Oriente Médio. Investidores de fundos soberanos entram em joint ventures com empresas multinacionais de genética, acelerando a difusão de raças de alto rendimento adaptadas a zonas áridas.

Expansão da infraestrutura moderna de varejo e logística de cadeia de frio

Os operadores de hipermercados implantaram 174 reboques adicionais com controle de temperatura nos Emirados Árabes Unidos e no Catar em 2025, reduzindo o risco de ruptura de estoque de cortes frescos durante os picos de demanda nos fins de semana. Os operadores logísticos terceirizados implantam telemetria em tempo real que alerta os motoristas sobre desvios de temperatura, preservando a vida útil dos produtos. Essa infraestrutura permite que os supermercados on-line prometam janelas de entrega de duas horas, um nível de serviço que registrou crescimento de pedidos de dois dígitos em 2025. Lojas escuras dedicadas em Riade e Jeddah alocam uma parcela significativa do espaço de piso para carne refrigerada, elevando a taxa de penetração on-line do mercado de carnes comestíveis do Oriente Médio. A integridade consistente da cadeia de frio também abre oportunidades de exportação para destinos asiáticos de alta renda que exigem protocolos rigorosos de análise de perigos.

Investimentos governamentais em segurança alimentar promovendo a integração vertical

Os governos redobram os objetivos de segurança alimentar após eventos geopolíticos em 2024 que expuseram gargalos logísticos no Estreito de Ormuz. Consórcios público-privados agora agrupam o cultivo de grãos, a moagem de ração, os incubatórios e os matadouros sob uma única propriedade para garantir um fornecimento ininterrupto. A abordagem comprime as camadas de margem, permitindo que o preço do produto final acompanhe as oscilações do custo global de ração de forma menos agressiva. Grupos apoiados pelo Estado negociam acordos de longo prazo de corredor de grãos com exportadores do Mar Negro, estabilizando ainda mais as previsões de insumos para o mercado de carnes comestíveis do Oriente Médio. Os players verticalmente integrados também dispõem do capital para instalar reciclagem avançada de águas residuais, mitigando o escrutínio ambiental em regiões com escassez de água.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desafios na certificação halal e conformidade comercial | -0.6% | Centros de importação do CCG | Curto prazo (≤ 2 anos) |

| Flutuações nos preços globais de grãos para ração | -0.8% | Em toda a região | Médio prazo (2-4 anos) |

| Escassez de água restringindo a expansão de pastagens | -0.7% | Arábia Saudita, Omã, Jordânia | Longo prazo (≥ 4 anos) |

| Crescente preferência urbana por alternativas de origem vegetal | -0.4% | Emirados Árabes Unidos, Bahrein, Kuwait | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios na certificação halal e conformidade comercial

Vários países importadores modificaram os requisitos de auditoria halal em 2025, obrigando os exportadores a obter dupla certificação tanto de autoridades governamentais quanto de organismos islâmicos privados. Diretrizes divergentes sobre atordoamento antes do abate criam incerteza, especialmente para pequenos processadores do CCG que dependem de matéria-prima externa. À medida que os atrasos nas remessas aumentam, as cargas perecíveis enfrentam taxas de sobrestadia que corroem as margens no mercado de carnes comestíveis do Oriente Médio. As grandes multinacionais conseguem absorver o ônus administrativo, mas os distribuidores menores às vezes optam por reduzir a amplitude de SKUs, estreitando a escolha do consumidor. Os governos convocam forças-tarefa conjuntas para simplificar a documentação, mas a fricção de curto prazo persiste.

Flutuações nos preços globais de grãos para ração

A seca nas principais regiões produtoras de milho da América do Sul elevou os preços médios de milho CIF em 12% em 2025, comprimindo os balanços dos integradores avícolas, segundo a FAO. A pressão cambial sobre as moedas do CCG dependentes de importações amplifica as oscilações do custo de ração. Embora alguns produtores se protejam por meio de contratos futuros na Bolsa de Mercadorias de Chicago, as restrições de liquidez limitam a adoção generalizada. A transferência de custos para os preços no varejo pode reduzir o consumo discricionário, especialmente entre os trabalhadores expatriados de baixa renda, que formam um nó de demanda considerável no mercado de carnes comestíveis do Oriente Médio. Os investimentos em ração alternativa, como farinha de insetos, permanecem na fase piloto, oferecendo pouco alívio no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância das Aves e Impulso da Carne Bovina

As aves detiveram a maior participação, com 63,26% da receita do mercado de carnes do Oriente Médio em 2025. O segmento se beneficia de ciclos de produção mais curtos e aceitação cultural entre as populações muçulmanas. Grandes integradores avícolas, como Al-Watania, expandiram a capacidade de processamento anual em 70 milhões de aves em 2025, demonstrando confiança na demanda urbana sustentada. A preferência dos consumidores por filés de peito sem pele e coxas prontas para grelhar leva os processadores a investir em automação de porcionamento, aumentando a captura de valor por carcaça. A linha de carne bovina permanece nicho em comparação com as aves, mas apresenta potencial de CAGR de 2,55% para 2026-2031, impulsionado pela recuperação do setor premium de alimentação fora do lar. As embalagens a vácuo refrigeradas australianas e sul-americanas garantem presença nas prateleiras, mas projetos regionais de confinamento em Omã visam localizar parte desse volume.

A expansão de variedades de carne bovina com certificação halal promove a diversificação de cardápios em hotéis de alto padrão, alimentando a expectativa de crescimento unitário constante no mercado de carnes comestíveis do Oriente Médio. O segmento de carne ovina, composto por cabra e ovelha, continua a atender às comunidades expatriadas do Sul da Ásia. Os operadores no Catar aproveitam os picos do festival Eid importando carcaças congeladas sob um esquema público com preço tabelado. No entanto, uma força de trabalho pastoral envelhecida nas bacias de fornecimento do Levante restringe a disponibilidade a longo prazo. Outras categorias de carne incluem camelo e caça. Elas atraem principalmente empreendimentos de turismo culinário que exploram experiências de culinária patrimonial.

Por Forma: Preferência por Frescos e Crescimento dos Processados

A carne fresca/refrigerada liderou com 51,27% de contribuição de valor em 2025. Os compradores urbanos associam a carne refrigerada a maior segurança, uma percepção reforçada pela embalagem transparente em bandeja selada que permite inspeção visual. Os supermercados instalam expositores refrigerados abertos próximos às seções de vegetais para estimular a combinação entre categorias. Enquanto isso, as variantes processadas, como nuggets, salsichas e kebabs marinados, devem registrar o CAGR mais forte de 3,03% no período 2026-2031. Domicílios com dupla renda preferem SKUs prontos para aquecer e comer que reduzem o tempo de preparo para menos de 15 minutos. Os processadores regionais utilizam pasteurização por alta pressão para estender a vida útil refrigerada sem conservantes, adicionando atributos premium que comandam prêmios de preço de 15-20% no mercado de carnes comestíveis do Oriente Médio.

A carne enlatada mantém vendas estáveis para operadores de catering do Hajj devido à portabilidade, mas permanece com menor participação na receita da categoria. As ofertas congeladas ganham com freezers mais eficientes em termos energéticos em lojas de conveniência em cidades menores do Golfo. No entanto, as lacunas de percepção de qualidade em relação aos itens refrigerados persistem, especialmente entre os nacionais locais. As campanhas educativas dos varejistas que enfatizam a tecnologia de congelamento rápido ajudam a reduzir a divisão de aceitação, mas a mudança comportamental permanece gradual.

Por Canal de Distribuição: Dominância do Setor de Alimentação Fora do Lar em Meio à Aceleração do Varejo

O HoReCa representou 61,05% da participação do mercado de carnes comestíveis do Oriente Médio em 2025, refletindo os gastos com alimentação fora do lar impulsionados pelo turismo. A alta ocupação nos clusters de hospitalidade de Meca e Medina estimula surtos de demanda durante as temporadas de peregrinação, com empresas de catering firmando contratos antecipados para garantir volume. Restaurantes respaldados por chefs famosos em Dubai apresentam cada vez mais bifes maturados a seco e pernis de cordeiro sous-vide, multiplicando os valores médios dos pedidos. O canal de varejo, no entanto, tem previsão de superar os demais com um CAGR de 2,76% até 2031, impulsionado pela expansão de supermercados em cidades secundárias e pelo crescimento dos aplicativos de comércio rápido.

Os hipermercados constroem açougues internos com demonstrações ao vivo de corte, uma tática que eleva a transparência e o tempo médio de permanência na loja. As lojas de conveniência adicionam wraps de shawarma prontos para comer, atendendo a passageiros que buscam lanches ricos em proteínas. O varejo on-line atrai famílias early adopters confortáveis com pagamentos digitais e que apreciam a entrega em domicílio com controle de temperatura. As alianças do setor com empresas de fintech oferecem planos de parcelamento instantâneo para pacotes de carne em tamanho para festas, estimulando compras em volume e apoiando o crescimento do valor das transações no mercado de carnes comestíveis do Oriente Médio.

Análise Geográfica

A Arábia Saudita comandou 21,22% da receita regional em 2025, aproveitando grandes bases de consumidores e robusto investimento público em resiliência agrícola. O fundo de diversificação laticínios-carne da Visão 2030 do governo subsidia estábulos inteligentes com resfriamento evaporativo, reduzindo a mortalidade do gado por calor. Os produtores domésticos ganham economias de escala que se traduzem em preços competitivos nas prateleiras. O afluxo de turismo religioso em Meca galvaniza picos sazonais, obrigando os operadores de câmaras frias no porto de Jeddah a manter reservas estratégicas que estabilizam o fornecimento. Como resultado, o mercado de carne do país não apenas prospera, mas também se adapta aos desafios modernos, garantindo sustentabilidade e lucratividade.

Os Emirados Árabes Unidos permanecem o principal hub de reexportação, encaminhando cortes primários refrigerados e miúdos para os estados do Golfo vizinhos por meio das zonas francas de Jebel Ali. A premiumização é a norma no mercado consumidor dos Emirados Árabes Unidos, onde expatriados de alto patrimônio pagam preços de topo por bifes Angus sem hormônios. Os varejistas fazem parcerias com plataformas de rastreabilidade em blockchain que validam as jornadas da fazenda à mesa, um recurso cada vez mais citado em campanhas de marketing no mercado de carnes comestíveis do Oriente Médio. Essa ênfase em transparência e qualidade não apenas aumenta a confiança do consumidor, mas também posiciona os Emirados Árabes Unidos como líder no cenário de carnes em evolução da região.

Omã se destaca pelo CAGR projetado de 3,61% durante 2026-2031. A ênfase política na recarga de aquíferos e no cultivo de forragem tolerante ao sal promete estender a viabilidade do pastoreio em Governadorias semiáridas. A zona franca do porto estratégico de Duqm do país oferece incentivos fiscais a processadores integrados de carne que visam tanto os mercados domésticos quanto os da África Oriental, injetando capital novo na expansão de capacidade. Bahrein, Kuwait e Catar sustentam coletivamente um consumo per capita estável, mas dependem fortemente de importações, tornando-os sensíveis às oscilações das tarifas de frete. Os segmentos do Restante do Oriente Médio, abrangendo Jordânia, Líbano e Iraque, enfrentam riscos políticos e logísticos variados que moderam a adoção, mas ainda contribuem para a expansão geral do volume do mercado de carnes comestíveis do Oriente Médio.

Cenário Competitivo

O cenário regional apresenta concentração moderada, com players como Al Ain Farms, BRF S.A., Siniora Food Industries Company, Tanmiah Food Company e The Savola Group. Almarai Company ampliou sua presença avícola adicionando uma nova planta de processamento de USD 350 milhões em Hail em 2025, elevando a capacidade instalada para 260 milhões de aves por ano. BRF S.A. aproveita o reconhecimento de sua marca Sadia, redobrando as exportações de frango congelado com certificação halal para supermercados do Golfo. Tanmiah Food Company diversificou-se em marinadas com valor agregado, lançando linhas de temperos adaptados ao paladar saudita, uma iniciativa que conquistou espaço incremental nas prateleiras do comércio moderno.

Empresas locais tradicionais como Emirates Modern Poultry (Al Rawdah) focam em programas livres de antibióticos, atendendo nichos de consumidores orientados ao bem-estar no mercado de carnes comestíveis do Oriente Médio. Sunbulah Group aprimora os sortimentos de refeições prontas congeladas, integrando receitas com código QR que geram engajamento entre os cozinheiros da Geração Z. Entrantes internacionais como Thomas Foods International negociam contratos de fornecimento com churrascarias de alto padrão, posicionando a carne bovina refrigerada alimentada a pasto como uma alternativa de luxo. A dinâmica competitiva gira cada vez mais em torno da eficiência de integração de ração e da credibilidade halal específica da marca. As alianças estratégicas com provedores de logística garantem throughput rápido, mitigando o risco de deterioração e preservando as margens brutas.

As credenciais de sustentabilidade diferenciam os níveis superiores: Radwa Food Production implanta painéis solares no telhado que atendem a 30% das necessidades de eletricidade da linha de processamento, sinalizando alinhamento com as metas nacionais de redução de carbono. Enquanto isso, Americana Group canaliza P&D para nuggets híbridos de proteína vegetal, protegendo-se contra futuras mudanças na demanda. Essas manobras ressaltam um cenário em que a inovação e a profundidade vertical ditam a longevidade no mercado de carnes comestíveis do Oriente Médio.

Líderes do Setor de Carnes Comestíveis do Oriente Médio

Al Ain Farms

BRF S.A.

Siniora Food Industries Company

Tanmiah Food Company

The Savola Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: BRF lançou sua primeira linha de produtos de frango refrigerado na Arábia Saudita. A expansão da empresa na Arábia Saudita inclui a operação de uma planta de produção em Dammam e a construção de uma segunda instalação em Jeddah para processar uma gama mais ampla de produtos cárneos.

- Março de 2025: Al Ain Farms expandiu suas operações avícolas para manter um fornecimento consistente de frango fresco e ovos nos Emirados Árabes Unidos. A empresa implementou Embalagem em Atmosfera Modificada (MAP) para suas porções de frango, a fim de estender a vida útil do produto sem o uso de conservantes.

- Janeiro de 2025: Siniora Foods expandiu sua presença no mercado saudita construindo uma nova instalação de fabricação em Jeddah. A instalação visa aumentar a capacidade de produção da Siniora em frios e alimentos congelados.

- Dezembro de 2024: Almarai alocou USD 1,8 bilhão para expandir sua capacidade de produção avícola em 50-70% até 2026. A expansão aumentará a capacidade de processamento anual de 250 milhões de aves para 450 milhões de aves por meio da construção de novas granjas e da modernização das instalações existentes para atender à crescente demanda.

Escopo do Relatório do Mercado de Carnes Comestíveis do Oriente Médio

Carne comestível é definida como a carne e, em alguns contextos, órgãos específicos (miúdos), como carne bovina, aves, etc., que são seguros, destinados e preparados para consumo humano. O Mercado de Carnes Comestíveis do Oriente Médio é Segmentado por Tipo (Carne Bovina, Carne Ovina, Aves, Outras Carnes), Forma (Enlatada, Fresca/Refrigerada, Congelada, Processada), Canal de Distribuição (HoReCa e Varejo) e Geografia (Bahrein, Kuwait, Omã, Catar, Arábia Saudita, Emirados Árabes Unidos, Restante do Oriente Médio). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Carne Bovina | |

| Carne Ovina | Cabra |

| Ovelha | |

| Aves | Frango |

| Outras Aves | |

| Outras Carnes |

| Enlatada | |

| Fresca/Refrigerada | |

| Congelada | |

| Processada | Nuggets |

| Salsichas | |

| Almôndegas | |

| Frios | |

| Marinados/Tiras | |

| Outras Carnes Processadas |

| HoReCa | Hotéis |

| Restaurantes | |

| Catering | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo On-line | |

| Outros Canais de Distribuição |

| Bahrein |

| Kuwait |

| Omã |

| Catar |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Restante do Oriente Médio |

| Por Tipo | Carne Bovina | |

| Carne Ovina | Cabra | |

| Ovelha | ||

| Aves | Frango | |

| Outras Aves | ||

| Outras Carnes | ||

| Por Forma | Enlatada | |

| Fresca/Refrigerada | ||

| Congelada | ||

| Processada | Nuggets | |

| Salsichas | ||

| Almôndegas | ||

| Frios | ||

| Marinados/Tiras | ||

| Outras Carnes Processadas | ||

| Por Canal de Distribuição | HoReCa | Hotéis |

| Restaurantes | ||

| Catering | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo On-line | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Bahrein | |

| Kuwait | ||

| Omã | ||

| Catar | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

Definição de mercado

- Carne - Carne é definida como a carne ou outras partes comestíveis de um animal utilizadas como alimento. O uso final do setor de carnes consiste exclusivamente no consumo humano. A carne é geralmente adquirida em pontos de venda no varejo para cozimento e consumo doméstico. Para o mercado estudado, apenas a carne não cozida foi considerada. Esta pode ser processada em diversas formas, que foram abordadas na forma "Processada". As demais aquisições de carne ocorrem por meio do consumo em estabelecimentos de alimentação fora do lar (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazerem parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha tipicamente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como carne bovina, cordeiro, suína, cabra, vitela e ovina.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne, cor e brilho da carne, textura e cor, brilho e qualidade da gordura. A5 é a pontuação mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e se refere ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque em viveiros de engorda. |

| Febre Suína Africana (FSA) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Mortadela de Bolonha | É uma salsicha italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne da parte dianteira ou do peito inferior de carne bovina ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Bife de Paleta | Refere-se a um corte de carne bovina que faz parte do corte primário de paleta, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Enlatada | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Coxa de Frango | Refere-se à perna de frango sem a sobrecoxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Ovelha Fêmea | É uma ovelha fêmea adulta. |

| FDA | Agência de Alimentos e Medicamentos dos Estados Unidos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Bife de Fraldinha | É um corte de bife bovino retirado da fraldinha, que fica à frente do quarto traseiro de uma vaca. |

| Alimentação Fora do Lar | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Músculo Dianteiro | É a parte superior da pata dianteira do gado. |

| Salsicha Frankfurt | Também conhecida como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado exclusivamente com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca | É a carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha italiana ou carne fria feita de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata metálica, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Bife Redondo | Refere-se a um bife bovino retirado da pata traseira da vaca. |

| Bife de Alcatra | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com concha estriada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca. |

| Camarão-tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões e lagostins tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Bovina Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à higiene de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.