Tamanho e Participação do Mercado Europeu de Carne de Aves

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 56.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 57.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 0.86% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Carne de Aves por Mordor Intelligence

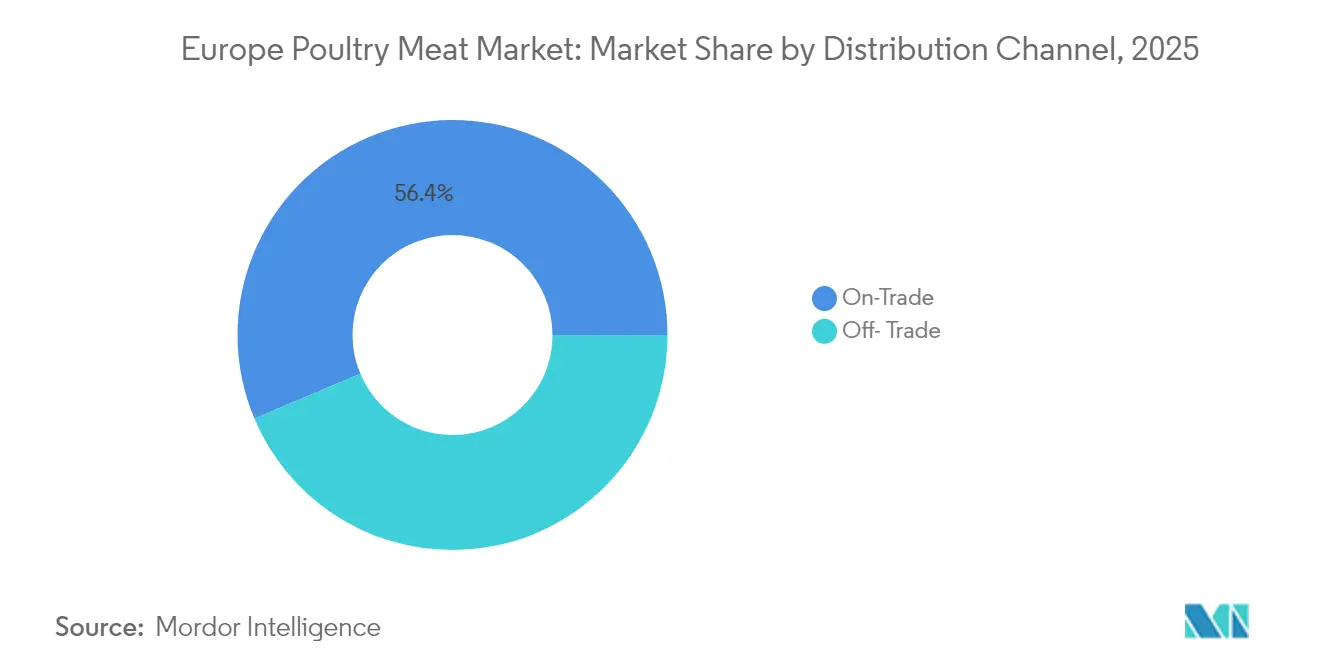

Espera-se que o tamanho do mercado europeu de carne de aves cresça de USD 56,58 mil milhões em 2025 para USD 57,07 mil milhões em 2026 e está previsto atingir USD 59,57 mil milhões até 2031 a uma CAGR de 0,86% no período 2026-2031. À medida que os consumidores exigem cada vez mais produtos convenientes, certificados em bem-estar animal e ricos em proteínas, os produtores estão a migrar para formatos processados de maior margem. No entanto, o crescimento é condicionado pelos custos contínuos de controlo de doenças e pela volatilidade dos preços dos cereais para alimentação animal. A introdução de novos sabores, cortes marinados, opções processadas mais saudáveis e produtos premium está a atrair uma ampla gama de consumidores. Os indivíduos preocupados com a saúde estão a optar pela carne de aves como uma alternativa proteica mais magra em relação à carne vermelha. Os consumidores urbanos, que gerem estilos de vida mais agitados, estão a recorrer a carne de aves processada pronta para consumir (RTE) e pronta para cozinhar (RTC) para soluções rápidas de refeição. As inovações em produtos RTE e RTC, juntamente com as políticas mais rigorosas da UE em matéria de antibióticos, impulsionaram o rápido crescimento da carne de aves processada. Embora os canais no estabelecimento tenham representado 56,98% do valor de mercado em 2024, os canais fora do estabelecimento, particularmente o comércio eletrónico e o retalho organizado, estão a expandir-se rapidamente. O Reino Unido liderou a procura com 32,47% das vendas de 2024, mas a Itália registou o crescimento mais rápido com uma CAGR de 1,76%, apoiada pela recuperação dos serviços de restauração e por uma mudança para ofertas premium no pós-pandemia.

Principais Conclusões do Relatório

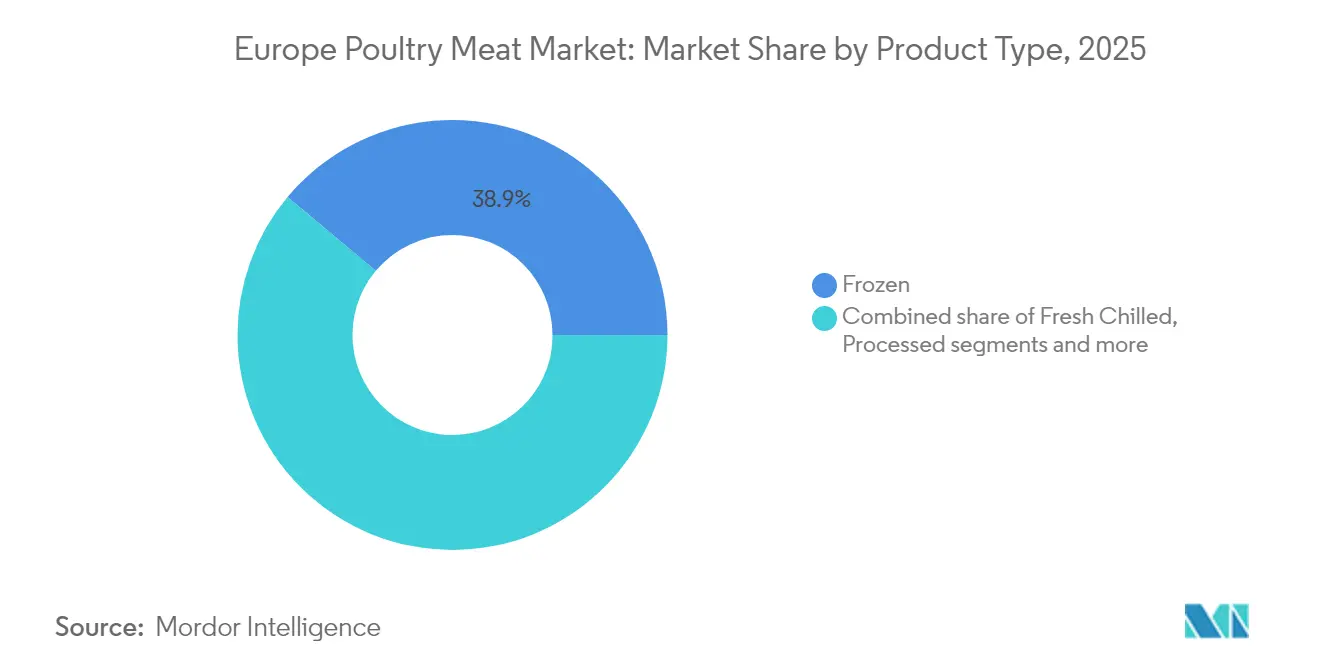

- Por tipo de produto, as ofertas congeladas lideraram com 38,92% da participação no mercado europeu de carne de aves em 2025, enquanto se prevê que os produtos processados avancem a uma CAGR de 1,63% até 2031.

- Por canal de distribuição, o canal no estabelecimento representou 56,35% do tamanho do mercado europeu de carne de aves em 2025, enquanto se prevê que o canal fora do estabelecimento registe uma CAGR de 1,49% até 2031.

- Por geografia, o Reino Unido representou 32,15% do valor de 2025, mas a Itália está definida para crescer mais rapidamente a uma CAGR de 1,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Carne de Aves

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento na adoção de carne de aves conveniente/processada | +0.2% | Europa Ocidental como núcleo, Europa Oriental em emergência | Médio prazo (2-4 anos) |

| Crescente preferência dos consumidores por dietas ricas em proteínas e magras | +0.1% | Europa, com segmentos premium na Alemanha e França | Longo prazo (≥ 4 anos) |

| Inovação acelerada e disponibilidade de produtos prontos para consumir (RTE) e prontos para cozinhar (RTC) | +0.2% | Centros urbanos em toda a Europa, com o Reino Unido a liderar a adoção | Curto prazo (≤ 2 anos) |

| Premiumização através de certificados de bem-estar animal e rótulos sem antibióticos (ABF) | +0.1% | Europa Ocidental, países nórdicos | Médio prazo (2-4 anos) |

| Subsídios governamentais para carne de aves sem antibióticos | +0.1% | França, Países Baixos, Alemanha | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de cadeia de frio | +0.1% | Europa Oriental, Europa do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na adoção de carne de aves conveniente/processada

Os consumidores europeus priorizam cada vez mais a eficiência na preparação de refeições, impulsionando a procura de carne de aves processada apesar dos prémios de preço. O volume de carne de aves consumido na União Europeia foi de 12.386 mil toneladas métricas em 2024, de acordo com a Organização para a Cooperação e Desenvolvimento Económico[1]Fonte: Organização para a Cooperação e Desenvolvimento Económico, "Perspetiva Agrícola OCDE-FAO 2024-2033", www.oecd.org. As variantes de carne de aves processada estão a ganhar tração substancial devido ao seu prazo de validade alargado e à conveniência que oferecem na preparação de refeições. Esta tendência é especialmente evidente nos mercados urbanos, onde os agregados familiares com dois rendimentos estão mais dispostos a pagar preços premium por soluções que poupam tempo e esforço. Além disso, os quadros regulatórios rigorosos ao abrigo das diretivas de segurança alimentar da UE criam desafios significativos de conformidade para os processadores de menor dimensão. Estas regulamentações conduziram a uma consolidação da quota de mercado entre os operadores maiores e mais estabelecidos, dotados de tecnologias de processamento avançadas. A crescente preferência por formatos de carne de aves processada não só permite aos produtores alcançar margens de lucro mais elevadas, como também ajuda a reduzir o desperdício de matérias-primas através da adoção de processos de fabrico com valor acrescentado.

Crescente preferência dos consumidores por dietas ricas em proteínas e magras

Os padrões de consumo de proteínas em toda a Europa apresentam oportunidades estratégicas para os produtores de carne de aves. Estudos académicos destacam diferenças regionais significativas: os países de língua românica consomem menos proteína animal diária em comparação com as regiões germânicas, enquanto as populações eslavas preferem um maior consumo de proteína vegetal. Estas variações dietéticas oferecem aos produtores de carne de aves a oportunidade de desenvolver estratégias de marketing específicas para cada região. À medida que cresce a consciência sobre a pegada de carbono, os consumidores preocupados com a saúde preferem cada vez mais a carne de aves pela sua melhor relação proteína-gordura em comparação com a carne vermelha. Esta preferência por proteínas magras está alinhada com as diretrizes dietéticas europeias, que recomendam a redução do consumo de carne vermelha garantindo ao mesmo tempo uma ingestão proteica suficiente. O foco crescente em alimentos ricos em proteínas é impulsionado pelos seus benefícios para a saúde, incluindo melhoria da saciedade, reparação muscular e vantagens metabólicas. Como resultado, tanto os consumidores como os operadores de serviços de restauração estão a priorizar a carne de aves nas suas refeições, aumentando a procura de produtos de carne de aves frescos, congelados e processados.

Inovação acelerada e disponibilidade de produtos prontos para consumir (RTE) e prontos para cozinhar (RTC)

Os avanços tecnológicos nos segmentos RTE e RTC estão a impulsionar a convergência entre o processamento de alimentos e a embalagem, permitindo uma vida útil mais longa enquanto se mantém a integridade nutricional. Para satisfazer as preferências dos consumidores por rótulos limpos, os processadores europeus estão a utilizar cada vez mais embalagens em atmosfera modificada e técnicas de processamento a alta pressão, oferecendo conveniência sem recorrer a conservantes artificiais. As tecnologias de embalagem inteligente permitem agora a monitorização da frescura em tempo real, abordando questões de desperdício alimentar e expandindo as capacidades de distribuição nos mercados europeus. Além disso, os sistemas de monitorização de temperatura habilitados por IoT estão a otimizar as cadeias de frio, reduzindo as taxas de deterioração em até 12%. Esta melhoria aumenta a rentabilidade dos processadores que investem em logística avançada e capacita os produtores regionais de menor dimensão. Estes produtores, aproveitando ofertas de produtos únicas e estratégias de distribuição localizadas, estão mais bem equipados para competir com as empresas multinacionais.

Premiumização através de certificados de bem-estar animal e rótulos sem antibióticos (ABF)

Os produtores europeus que investem em sistemas de alojamento melhorados e em protocolos de produção sem antibióticos obtêm uma vantagem competitiva notável e sustentável através dos programas de certificação de bem-estar animal. O Relatório de Gestão de Antibióticos de 2025 do Conselho Britânico de Avicultura destaca uma notável redução de 83% no uso total de antibióticos na produção de carne de aves do Reino Unido. Especificamente, a produção de frango alcançou taxas de utilização de antibióticos de 11,33 mg/PCU, significativamente abaixo dos objetivos da RUMA[2]Fonte: Conselho Britânico de Avicultura, "Relatório de Gestão de Antibióticos 2025", www.britishpoultry.org.uk, demonstrando a dedicação da indústria a práticas responsáveis. A certificação francesa Label Rouge enfatiza ainda mais a importância dos padrões de bem-estar animal, uma vez que exige prémios de preço de 25% a 40% acima dos produtos convencionais, indicando a disponibilidade dos consumidores para pagar um prémio por qualidade verificada e garantias de bem-estar animal. Além disso, os quadros regulatórios ao abrigo da legislação europeia de bem-estar animal impõem custos de conformidade que geralmente beneficiam os produtores maiores, capazes de utilizar economias de escala. Esta tendência poderá resultar numa consolidação da quota de mercado entre os operadores certificados. Adicionalmente, a obtenção de certificação concede aos produtores acesso a canais de retalho premium e contratos de serviços de restauração que priorizam o aprovisionamento sustentável, reforçando ainda mais a sua posição no mercado.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Uso extensivo de antibióticos na avicultura | -0.1% | Europa Oriental, Europa do Sul | Médio prazo (2-4 anos) |

| Legislação rigorosa da UE em matéria de bem-estar animal | -0.2% | Europa, com efeitos de propagação para o Reino Unido | Longo prazo (≥ 4 anos) |

| Preocupações com o Impacto Ambiental | -0.1% | Europa Ocidental, países nórdicos | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços dos cereais para alimentação animal | -0.2% | Europa Oriental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Legislação rigorosa da UE em matéria de bem-estar animal

Os regulamentos de bem-estar animal da União Europeia estão a alterar significativamente o panorama competitivo do setor avícola regional, introduzindo custos de conformidade crescentes. A transição obrigatória de uma densidade de alojamento de 38 kg/m² para o padrão de 30 kg/m² recomendado pelo Red Tractor representa uma redução substancial de 20% na eficiência de alojamento. Este ajustamento não só limita a capacidade de produção, como também aumenta os custos de produção por unidade, exercendo pressão financeira adicional sobre os produtores. Os esforços de harmonização regulatória entre os Estados-membros da UE estabeleceram cronogramas de implementação que favorecem amplamente os produtores maiores. Estes produtores, com maior acesso a capital, estão mais bem posicionados para modernizar instalações em múltiplos mercados simultaneamente, garantindo a conformidade sem grandes perturbações. Em contrapartida, os operadores de menor dimensão enfrentam um maior encargo de conformidade, uma vez que os seus recursos limitados dificultam o cumprimento destes requisitos. Este desequilíbrio poderá acelerar a consolidação da indústria, particularmente à medida que os custos regulatórios começam a ultrapassar as margens operacionais, forçando os operadores de menor dimensão a sair do mercado. Além disso, a Autoridade Europeia para a Segurança dos Alimentos introduziu requisitos de vigilância mais rigorosos para os bandos vacinados. Estes requisitos incluem protocolos de amostragem semanal obrigatórios, que adicionam camadas de complexidade operacional e aumentam as despesas veterinárias. Estes custos adicionais e desafios logísticos deverão ter um impacto notável nos cálculos de rentabilidade dos produtores de carne de aves.

Volatilidade dos preços dos cereais para alimentação animal

A rentabilidade do setor avícola europeu está sob pressão significativa devido à volatilidade dos custos dos cereais para alimentação animal, que continua a ser o desafio mais imediato para o setor. Esta volatilidade é impulsionada principalmente por perturbações geopolíticas e choques de oferta relacionados com o clima que afetam os preços dos cereais. A situação é ainda mais complicada pela próxima transição da Ucrânia para fora do acesso isento de direitos aduaneiros à UE, com efeitos a partir de junho de 2025, o que introduz uma incerteza considerável relativamente à disponibilidade de oleaginosas e cereais. Os custos de alimentação animal, que tipicamente representam 60-70% das despesas totais de produção, tornam as operações avícolas particularmente vulneráveis a estas flutuações de preços, mais do que outros setores pecuários. Além disso, as disparidades regionais de preços agravam os desequilíbrios competitivos. Por exemplo, os produtores avícolas alemães enfrentam custos de alimentação animal aproximadamente EUR 50-70 por tonelada mais elevados do que os seus homólogos polacos. Estas diferenças de custos influenciam significativamente os fluxos de comércio transfronteiriço e as decisões relativas às localizações de processamento. Além disso, as perturbações relacionadas com o clima na produção europeia de cereais intensificam ainda mais a volatilidade dos preços. Prevê-se que uma redução nas sementeiras de cereais da UE para 2024 restrinja a disponibilidade de ingredientes de alimentação animal domésticos, acrescentando mais uma camada de complexidade às dinâmicas de mercado já desafiantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Congelado Enfrenta a Inovação no Processamento

O segmento congelado detém uma quota de mercado significativa de 38,92% em 2025, impulsionado por uma infraestrutura robusta de cadeia de frio e pelos benefícios da vida útil alargada. Os produtos de carne de aves congelados proporcionam opções de armazenamento mais longas, permitindo que os retalhistas e consumidores mantenham a qualidade durante períodos prolongados. Entretanto, a CAGR antecipada de 1,63% da categoria de produtos processados até 2031 destaca uma mudança para soluções focadas na conveniência. Os produtos frescos refrigerados continuam a registar procura estável nos canais de retalho premium, particularmente na Alemanha e em França, onde os consumidores valorizam a qualidade percebida e as cadeias de abastecimento mais curtas. As variantes enlatadas respondem a necessidades institucionais específicas e de preparação para emergências, mas o seu crescimento é limitado pelos elevados custos de embalagem e pela crescente preferência por alternativas frescas. A subcategoria de produtos processados está a experienciar uma inovação rápida, com carnes de charcutaria e produtos marinados a alcançar preços premium devido às suas qualidades artesanais e formulações de rótulo limpo.

Os produtores europeus estão a utilizar tecnologias de processamento avançadas para se diferenciarem através da produção com valor acrescentado. Esta tendência é especialmente evidente à medida que a tecnologia de determinação do sexo in ovo, líder no mercado europeu, se expande para responder às preocupações de bem-estar animal nas operações de postura. O sistema Cheggy da AAT, operacional em 12 unidades em 7 países europeus, destaca como as inovações no processamento melhoram a competitividade ao garantir a conformidade com o bem-estar animal e ao melhorar a eficiência operacional. Os nuggets e as salsichas beneficiam de sistemas de processamento automatizados que reduzem os custos de mão de obra enquanto garantem qualidade consistente. Estes avanços permitem que os produtores europeus compitam eficazmente com as importações de menor custo, aproveitando métodos de processamento superiores e padrões rigorosos de segurança alimentar.

Por Canal de Distribuição: Liderança do Canal No Estabelecimento em Meio à Aceleração do Canal Fora do Estabelecimento

Os canais no estabelecimento detêm uma quota de mercado de 56,35% em 2025, sublinhando a recuperação do setor de serviços de restauração após os reveses da pandemia e um apetite sustentado pela preparação profissional de alimentos em locais como restaurantes, hotéis e instituições. No entanto, os canais fora do estabelecimento estão a superar com uma taxa de crescimento de CAGR de 1,49% projetada até 2031. Este crescimento é amplamente atribuído ao aumento do comércio eletrónico e à consolidação do retalho, que tende a favorecer os fornecedores maiores com gamas de produtos extensas. No âmbito do canal fora do estabelecimento, os supermercados e hipermercados afirmam a sua dominância, utilizando estratégias de marca própria e o seu poder de compra em volume para negociar condições vantajosas com os fornecedores. Entretanto, as lojas de conveniência estão gradualmente a aumentar a sua quota de mercado, capitalizando os horários de funcionamento mais longos e as localizações urbanas privilegiadas. Isto é especialmente verdade para os artigos prontos para consumir, respondendo às necessidades dos consumidores com pouco tempo disponível.

O panorama de distribuição está a passar por um renascimento tecnológico, evidente nas otimizações da cadeia de frio e nos sistemas avançados de gestão de inventário. Estas inovações não só reduzem o desperdício, como também alargam o alcance geográfico. O retalho online está a registar um aumento, especialmente para produtos premium e de especialidade. Aqui, os consumidores estão dispostos a pagar um prémio de entrega, atraídos pela conveniência e por uma seleção de produtos mais ampla. De acordo com a Comissão Europeia, em 2024, notáveis 94% dos agregados familiares na UE tinham acesso à internet. Além disso, outros canais fora do estabelecimento, como retalhistas especializados e modelos de venda direta ao consumidor, estão a colher benefícios. A sua ênfase em produtos certificados em bem-estar animal e biológicos permite-lhes cobrar prémios de preço, compensando eficazmente os desafios dos custos de distribuição elevados e as desvantagens de uma menor escala.

Análise Geográfica

À medida que os centros de produção tradicionais enfrentam pressões regulatórias crescentes, os mercados emergentes estão a capitalizar as vantagens de custos e a modernizar as suas operações. Apesar dos desafios relacionados com o Brexit, o Reino Unido continua a liderar o mercado com uma quota de 32,15% em 2025. Esta liderança é impulsionada por cadeias de abastecimento integradas e estratégias de posicionamento premium, que mitigam os maiores custos de produção através do processamento com valor acrescentado. A Alemanha demonstra eficiência industrial e fortes capacidades de exportação, embora o seu crescimento doméstico seja prejudicado por regulamentações ambientais mais rigorosas e pela mudança das preferências dos consumidores para o aprovisionamento sustentável.

O patrimônio culinário e o posicionamento premium da Itália impulsionam uma CAGR de 1,67% até 2031, revelando potencial de crescimento apesar dos elevados custos de produção. Este crescimento está alinhado com a recuperação do setor de serviços de restauração das perturbações da pandemia e com o seu foco na diferenciação pela qualidade. A França está a priorizar a produção biológica, apoiada por um aumento de 50% nos subsídios que abrangem 2,8 milhões de hectares de agricultura biológica. Esta estratégia visa expandir o segmento premium enquanto aborda as preocupações ambientais através de práticas de produção sustentáveis. A Espanha beneficia do seu clima mediterrânico e de operações de baixo custo, mas enfrenta desafios de sustentabilidade a longo prazo devido à escassez de água e às regulamentações ambientais, exigindo avanços tecnológicos e melhorias de eficiência. A Polónia emergiu como o maior produtor da Europa, impulsionada por investimentos em modernização e vantagens de custos laborais, permitindo um posicionamento competitivo nos mercados de exportação europeus enquanto o consumo doméstico aumenta com a urbanização e o aumento dos rendimentos. Os mercados da Europa Oriental estão a passar por uma modernização rápida através de investimentos estrangeiros e adoção de tecnologia, apoiados pela integração na UE e pelos avanços na infraestrutura de cadeia de frio. Os Países Baixos e a Bélgica aproveitam as capacidades de processamento avançadas e os pontos fortes logísticos para servir como plataformas de distribuição chave de produtos premium em toda a Europa do Norte. A Suécia e outros países nórdicos focam-se nos padrões de bem-estar animal e na sustentabilidade ambiental, criando oportunidades de nicho para os produtores que investem em sistemas de certificação e conformidade, que impõem preços premium nos segmentos de consumidores ambientalmente conscientes.

Panorama Competitivo

O mercado europeu de carne de aves é fragmentado, com os crescentes custos de conformidade regulatória e a necessidade de diferenciação tecnológica a impulsionar as dinâmicas competitivas. Os operadores verticalmente integrados, competentes na gestão do aprovisionamento de alimentação animal, processamento e distribuição em toda a Europa, dominam o mercado. Os principais operadores como LDC Group, 2 Sisters Food Group, Plukon Food Group, PHW Group e JBS SA utilizam a sua escala para compensar os custos de conformidade. À medida que cresce a consciência dos consumidores sobre sustentabilidade e segurança alimentar, as estratégias de mercado estão cada vez mais focadas na certificação de bem-estar animal, na produção sem antibióticos e no processamento inovador, particularmente nos canais de retalho premium e de serviços de restauração.

A adoção de tecnologias avançadas como monitorização por IA, processamento automatizado e cadeias de frio otimizadas proporciona aos operadores uma vantagem competitiva ao reduzir custos e melhorar a qualidade e segurança dos produtos. A aquisição da EMYDEX Technology pela BAADER destaca esta tendência, demonstrando como os fornecedores de equipamentos permitem a diferenciação através de soluções de software integradas para rastreabilidade, controlo de qualidade e gestão da produção. Os novos operadores e os de menor dimensão podem estabelecer uma posição ao direcionar-se para segmentos especializados e introduzindo produtos inovadores. O desenvolvimento de ofertas de nicho, como produtos avícolas biológicos ou premium, e a construção de uma forte presença regional pode abrir caminho para a expansão geográfica. Os investimentos em instalações de produção eficientes e parcerias estratégicas com operadores estabelecidos reforçam ainda mais a sua posição competitiva.

As oportunidades estão a surgir cada vez mais nos segmentos biológico e certificado em bem-estar animal, onde os operadores de menor dimensão encontram desafios significativos devido às barreiras regulatórias rigorosas. No entanto, os operadores estabelecidos com capacidade de obter certificações estão posicionados para capitalizar estas oportunidades. Beneficiam de preços premium e obtêm acesso a canais de distribuição especializados que priorizam a sustentabilidade e as práticas éticas. Para manter a sua vantagem competitiva e expandir a quota de mercado, estes operadores estabelecidos devem enfatizar a inovação contínua de produtos e a eficiência operacional. Um componente crítico da sua estratégia envolverá o investimento em investigação e desenvolvimento para criar produtos com valor acrescentado que se alinhem com as preferências dos consumidores em mudança. Estas preferências estão cada vez mais focadas na conveniência, saúde e sustentabilidade, tornando essencial que as empresas se adaptem a estas tendências para permanecerem relevantes e competitivas no mercado.

Líderes da Indústria Europeia de Carne de Aves

Lambert Dodard Chancereul (LDC) Group

PHW Group

2 Sisters Food Group

Plukon Food Group

JBS SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A Cranswick, empresa do Reino Unido, aumentou a capacidade de processamento das suas operações de carne de aves fresca no leste de Inglaterra. A empresa está também a melhorar o seu programa de investimento contínuo em duas instalações de processamento adicionais em East Yorkshire.

- Outubro de 2024: O LDC Group francês avançou a sua estratégia de expansão internacional ao adquirir a European Convenience Food (ECF Group) alemã, um fornecedor proeminente nos setores de retalho e serviços de restauração. Esta aquisição permite ao LDC Group entrar no crescente mercado de carne de aves congelada.

- Outubro de 2024: A Lambert Dodard Chancereul (LDC) adquiriu a marca Konspol da Cargill Inc e a sua fábrica em Nowy Sacz, Polónia, como parte da sua estratégia de expansão internacional. Esta aquisição permite ao Grupo Drosed, sob a LDC, entrar no segmento de refeições prontas, que inclui produtos panados, hambúrgueres, sanduíches, tortilhas e gyozas.

- Abril de 2024: O Plukon Food Group, com sede nos Países Baixos, adquiriu todas as ações da Sambau, uma empresa espanhola dedicada ao processamento e distribuição de produtos de carne de aves. A Sambau, uma empresa avícola familiar, tem sede em Madrid, Espanha.

Âmbito do Relatório do Mercado Europeu de Carne de Aves

Enlatado, Fresco / Refrigerado, Congelado, Processado são cobertos como segmentos por Forma. Fora do Estabelecimento, No Estabelecimento são cobertos como segmentos por Canal de Distribuição. França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Reino Unido são cobertos como segmentos por País.| Enlatado | |

| Fresco Refrigerado | |

| Congelado | |

| Processado | Carnes de Charcutaria |

| Marinados / Bifes de Frango | |

| Almôndegas | |

| Nuggets | |

| Salsichas | |

| Outras Carnes Processadas |

| Fora do Estabelecimento | Supermercado / Hipermercado |

| Loja de Conveniência | |

| Loja Online | |

| Outros Canais Fora do Estabelecimento | |

| No Estabelecimento | Hotel |

| Restaurantes | |

| Cafés | |

| Outros Canais No Estabelecimento |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Bélgica |

| Polónia |

| Países Baixos |

| Resto da Europa |

| Tipo de Produto | Enlatado | |

| Fresco Refrigerado | ||

| Congelado | ||

| Processado | Carnes de Charcutaria | |

| Marinados / Bifes de Frango | ||

| Almôndegas | ||

| Nuggets | ||

| Salsichas | ||

| Outras Carnes Processadas | ||

| Canal de Distribuição | Fora do Estabelecimento | Supermercado / Hipermercado |

| Loja de Conveniência | ||

| Loja Online | ||

| Outros Canais Fora do Estabelecimento | ||

| No Estabelecimento | Hotel | |

| Restaurantes | ||

| Cafés | ||

| Outros Canais No Estabelecimento | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polónia | ||

| Países Baixos | ||

| Resto da Europa | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas para alimentação. A utilização final da indústria da carne consiste apenas no consumo humano. A carne é geralmente adquirida em estabelecimentos de retalho para cozinhar e consumir em casa. Para o mercado estudado, apenas foi considerada a carne não cozinhada. Esta pode ser processada em diversas formas, que foram cobertas sob a forma "Processado". As outras compras de carne ocorrem através do consumo de carne em estabelecimentos de serviços de restauração (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Estes não são tipos de carne tão comummente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazer parte da carne vermelha, considerámos estes tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também designada carne branca, provém de aves criadas comercial ou domesticamente para consumo humano. Isto inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha tem tipicamente uma cor vermelha quando crua e uma cor escura quando cozinhada. Inclui qualquer carne proveniente de mamíferos, como bovino, borrego, porco, cabra, vitela e carneiro.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema de classificação japonês para carne bovina. O 'A' significa que o rendimento da carcaça é o mais elevado possível e a classificação numérica está relacionada com a marmorização, cor e brilho da carne, a sua textura e cor, brilho e qualidade da gordura. A5 é a classificação mais elevada que a carne bovina wagyu pode obter. |

| Matadouro | É outro nome para um abatedouro e refere-se à instalação utilizada para ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta os camarões e é caracterizada por elevadas mortalidades, em muitos casos atingindo 100% nos primeiros 30-35 dias após a introdução nos tanques de crescimento. |

| Peste Suína Africana (PSA) | É uma doença viral altamente contagiosa dos suínos causada por um vírus de ADN de cadeia dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis stocks distintos conhecidos globalmente no Atlântico, Pacífico e oceanos Índico, bem como no Mar Mediterrâneo. |

| Carne Bovina Angus | É a carne bovina derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef" |

| Bacon | É carne salgada ou fumada proveniente das costas ou lados de um porco |

| Black Angus | É a carne bovina derivada de uma raça de vacas de pelagem preta que não têm chifres. |

| Mortadela de Bolonha | É uma salsicha italiana fumada feita de carne, tipicamente grande e feita de porco, bovino ou vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É uma perturbação neurológica progressiva do gado que resulta da infeção por um agente transmissível incomum denominado prião. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de porco, bovino ou vitela. |

| BRC | Consórcio Britânico de Retalho (British Retail Consortium) |

| Peito | É um corte de carne proveniente do peito ou da parte inferior do peito de bovino ou vitela. O peito de bovino é um dos nove cortes primários de bovino. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) que seja criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para cereais e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal para carne do qual os talhos cortam a carne |

| CFIA | Agência Canadiana de Inspeção de Alimentos (Canadian Food Inspection Agency) |

| Bife de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de bovino que faz parte do corte primário chuck, que é uma grande secção de carne da área do ombro de uma vaca |

| Carne Enlatada com Sal | Refere-se ao peito de bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxa de Frango | Refere-se a uma perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos (European Food Safety Authority) |

| ERS | Serviço de Investigação Económica do USDA (Economic Research Service) |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos dos EUA (Food and Drug Administration) |

| Fillet Mignon | É um corte de carne retirado da extremidade menor do lombo. |

| Flank Steak | É um corte de bife de bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Restauração | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à alimentação animal. |

| Jarrete Dianteiro | É a parte superior da pata dianteira do gado bovino |

| Salsichas Frankfurt | Também conhecidas como frankfurter ou Würstchen, são um tipo de salsicha fumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Segurança e Inspeção Alimentar dos EUA (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia (Food Safety and Standards Authority of India) |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. É também chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada |

| Carne Bovina Alimentada a Cereais | É a carne bovina proveniente de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas a cereais também podem receber antibióticos e hormonas de crescimento para as engordar mais rapidamente. |

| Carne Bovina Alimentada a Erva | É a carne bovina proveniente de gado que foi alimentado apenas com erva. |

| Presunto | Refere-se à carne de porco retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca | É carne magra cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne Bovina Kobe | É a carne bovina Wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne bovina Kobe, a vaca deve ter nascido, crescido e sido abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado de bovino ou porco. |

| Lombo | Refere-se a um corte de bovino constituído por todo o músculo do lombo de uma vaca |

| Mortadela | É uma salsicha italiana grande ou carne para sanduíche feita de porco curado finamente picado ou moído, que incorpora pelo menos 15% de pequenos cubos de gordura de porco. |

| Pastrami | Refere-se a carne bovina altamente temperada e fumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro da barriga de uma vaca, logo abaixo do corte das costelas. |

| Síndrome Reprodutiva e Respiratória dos Suínos (PRRS) | É uma doença que ocorre nos suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatais. |

| Cortes Primários | Refere-se às principais secções da carcaça. |

| Quorn | É um produto substituto da carne preparado usando micoproteína como ingrediente, no qual a cultura de fungos é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e depois é ajustada em textura e pressionada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou cozedura através de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentar preparado ou cozinhado antecipadamente, sem necessidade de cozedura ou preparação adicional antes de ser consumido |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos em que os alimentos são colocados numa bolsa ou lata de metal, selados e depois aquecidos a temperaturas extremamente elevadas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife de bovino proveniente da pata traseira da vaca. |

| Rump Steak | Refere-se a um corte de bovino derivado da divisão entre a pata e o lombo. |

| Salame | É uma salsicha curada constituída por carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm todas ligações simples. É geralmente considerada prejudicial para a saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é depois normalmente recheada numa tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha estriada em duas partes. |

| Seitan | É um substituto da carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (POS) de auto-encomenda através do qual os clientes fazem e pagam as suas próprias encomendas em quiosques, permitindo um serviço totalmente sem contacto e sem fricção. |

| Lombo de Vaca | É um corte de bovino proveniente das partes inferiores e laterais das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico |

| Gordura Trans | Também designada ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais cultivados em áreas próximas do equador, geralmente ao longo da costa em tanques artificiais. |

| Carne Bovina Wagyu | É a carne bovina derivada de qualquer uma das quatro estirpes de uma raça de gado japonês preto ou vermelho, valorizadas pela sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza dos animais ou produtos animais |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (ASP) mantém-se constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.