Tamanho e Participação do Mercado de Produtos de Carne e Laticínios de Origem Animal do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

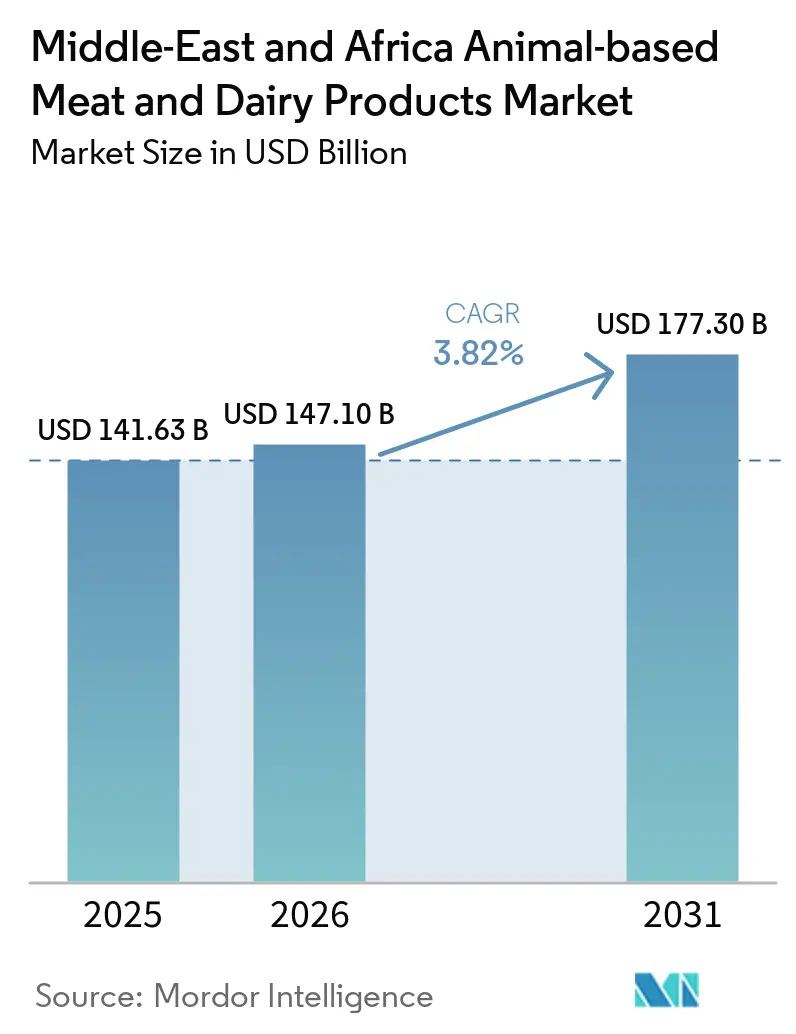

| Tamanho do mercado no ano base (2025) | 141.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 147.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 177.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.82% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Carne e Laticínios de Origem Animal do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de produtos de carne e laticínios de origem animal do Oriente Médio e África está projetado para expandir de USD 141,63 bilhões em 2025 para USD 147,10 bilhões em 2026. Espera-se que o mercado atinja USD 177,30 bilhões até 2031, crescendo a um CAGR de 3,82% no período de 2026-2031. O crescimento moderado da região mascara grandes mudanças estruturais. A Visão 2030 da Arábia Saudita já direcionou USD 10 bilhões para complexos pecuários verticalmente integrados, enquanto as exportações de queijo da África do Sul cresceram 50% em 2024 impulsionadas pela demanda artesanal, apesar de proibições comerciais relacionadas à saúde. Os mandatos de segurança alimentar canalizam capital estatal para ativos domésticos de ração, abate e cadeia de frio, isolando os operadores das oscilações cambiais e dos prêmios de frete do Mar Vermelho, que saltaram 250-500% durante 2024-2025. Ao mesmo tempo, a convergência regulatória sob a norma GSO 993:2015 está incentivando os processadores a automatizar a conformidade halal, reduzindo o desperdício por não conformidade para abaixo de 2% e favorecendo os incumbentes de maior escala capazes de amortizar taxas de certificação de SAR 15.000-50.000 (USD 4.000,50-13.335,00) por SKU. O aumento da renda disponível nas cidades do CCG eleva os segmentos premium, enquanto Nigéria, Egito e Marrocos aproveitam incentivos fiscais para localizar capacidade de iogurte e queijo, com o objetivo de reduzir sua fatura anual de importação de leite em pó de USD 1,5 bilhão.

Principais Conclusões do Relatório

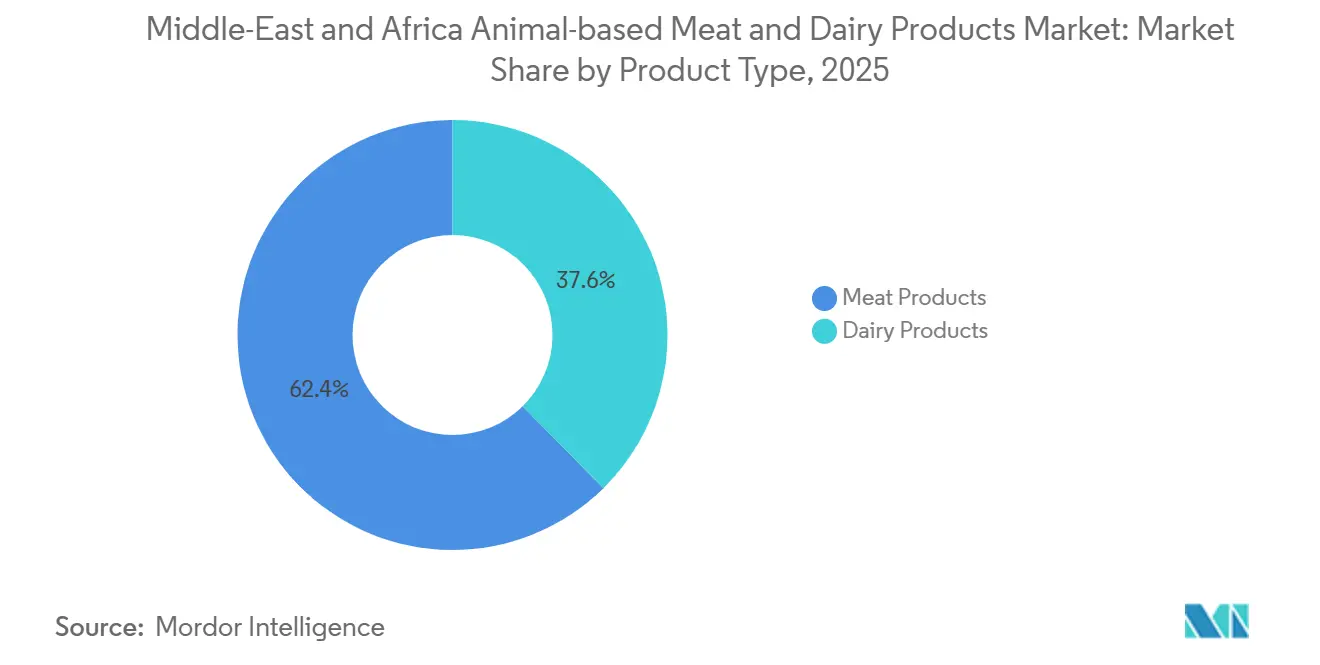

- Por tipo de produto, os produtos de carne lideraram com 62,38% da participação do mercado de produtos de carne e laticínios de origem animal do Oriente Médio e África em 2025, enquanto as bebidas lácteas devem registrar o CAGR mais rápido de 5,46% até 2031.

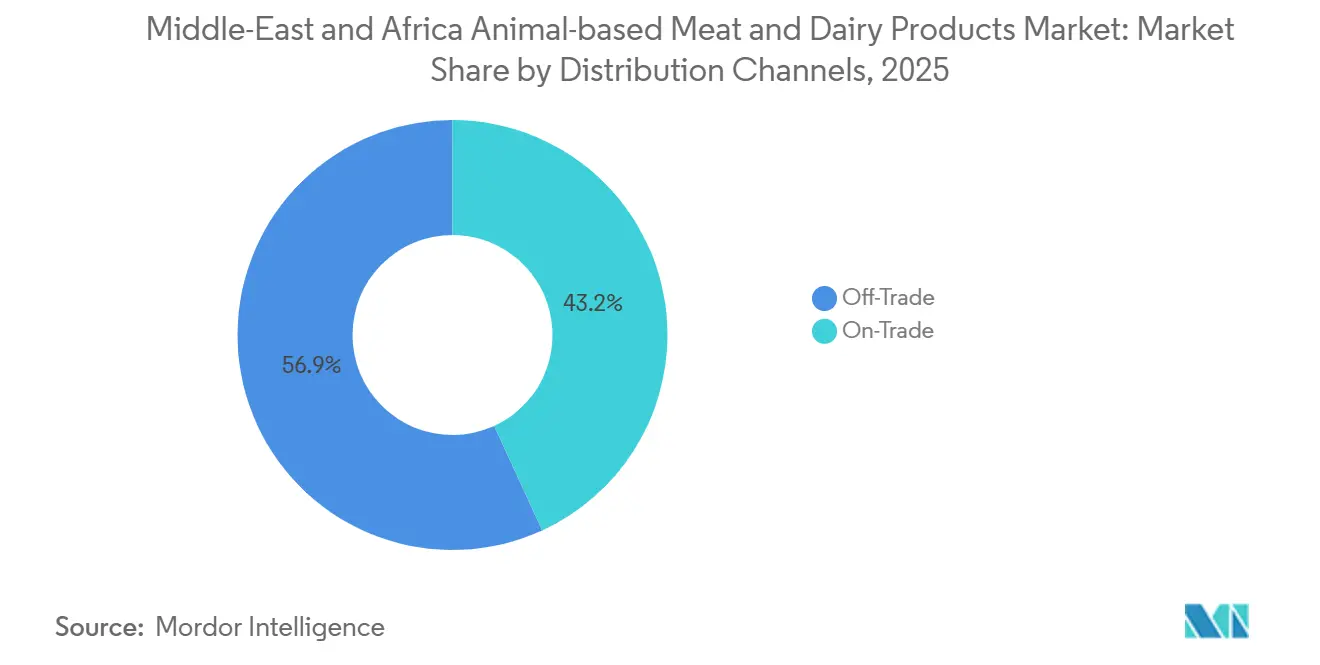

- Por canal de distribuição, os formatos off-trade detinham 56,85% do tamanho do mercado de produtos de carne e laticínios de origem animal do Oriente Médio e África em 2025, mas o on-trade avança a um CAGR de 6,02% no período de 2026-2031.

- Por geografia, a Arábia Saudita respondeu por 58,68% da demanda de 2025; a África do Sul é o mercado de crescimento mais rápido, com um CAGR de 5,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Produtos de Carne e Laticínios de Origem Animal do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Produtos Ricos em Proteínas | +1.2% | Global, mais forte na Arábia Saudita, EAU, África do Sul | Médio prazo (2-4 anos) |

| Crescimento Populacional e Urbanização Impulsionam o Consumo de Produtos Processados Convenientes | +0.9% | Nigéria, Egito, Marrocos, com repercussão nas comunidades de expatriados do Golfo | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos Aumentam a Eficiência da Produção e o Controle de Qualidade | +0.6% | Arábia Saudita, EAU, África do Sul (fazendas leiteiras automatizadas, cadeia de frio com IoT) | Médio prazo (2-4 anos) |

| Transição para Laticínios e Carnes Artesanais Premium Atrai Segmentos Abastados | +0.5% | Núcleo do CCG (Arábia Saudita, EAU, Catar), centros urbanos da África do Sul | Curto prazo (≤ 2 anos) |

| Investimentos em Infraestrutura Melhoram a Logística da Cadeia de Frio para Perecíveis | +0.7% | Egito, Nigéria, Marrocos, repercussão no Quênia | Longo prazo (≥ 4 anos) |

| Programas Crescentes de Investimento Governamental em Segurança Alimentar | +0.8% | Arábia Saudita, EAU, Egito (fundos soberanos, empréstimos bilaterais) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Produtos Ricos em Proteínas

O consumo per capita de proteína animal no Conselho de Cooperação do Golfo atingiu 63 quilogramas em 2025, superando a média global em 40%, mas as deficiências de micronutrientes persistem entre as coortes de expatriados de menor renda que dependem de carnes processadas mais baratas com perfis de aminoácidos subótimos. Esse paradoxo impulsiona a premiumização: a Al Safi Danone lançou um formato de leite com 36 gramas de proteína em 2025, voltado para entusiastas do fitness dispostos a pagar um prêmio de 30% sobre o leite UHT convencional, enquanto a linha de smoothies proteicos da Almarai fornece 30 gramas por porção de 330 mililitros, incorporando isolados de soro de leite provenientes de suas fazendas leiteiras verticalmente integradas. O setor avícola da África do Sul, que abastece 60% do consumo nacional de carne, beneficia-se da deflação nos preços do milho — o milho amarelo local caiu 12% em relação ao ano anterior em dezembro de 2025 —, permitindo que os processadores mantenham os preços no varejo estáveis enquanto expandem as margens, de acordo com o Departamento de Agricultura dos Estados Unidos[1]Fonte: Serviço Agrícola Estrangeiro do USDA, "Relatório Anual de Laticínios e Produtos – África do Sul," APPS.FAS.USDA.GOV. O Plano Nacional de Transformação Pecuária da Nigéria, que concede isenções fiscais por 5 anos e dispensas de direitos de importação, visa triplicar a capacidade doméstica de iogurte até 2028, reduzindo a dependência de importações de leite em pó que totalizaram USD 1,5 bilhão em 2024. A mudança em direção às proteínas também remodela o varejo: hipermercados em Riade e Dubai agora dedicam 18-20% do espaço refrigerado a SKUs de alto teor proteico, ante 12% em 2023, sinalizando uma demanda estrutural e não uma tendência passageira.

Crescimento Populacional e Urbanização Impulsionam o Consumo de Produtos Processados Convenientes

A população urbana da Nigéria ultrapassou 110 milhões em 2025, com as regiões metropolitanas de Lagos e Abuja absorvendo 2,8 milhões de migrantes líquidos anualmente, comprimindo o tempo de preparo de refeições e elevando a demanda por frango pré-marinado, almôndegas em porções controladas e copos individuais de iogurte. A rede de lojas de conveniência do Egito expandiu 22% em 2024-2025, abastecendo queijo processado estável em temperatura ambiente e leite UHT saborizado que contorna as lacunas da cadeia de frio em cidades secundárias como Assuã e Luxor. A meta da Visão 2030 da Arábia Saudita de 150 milhões de turistas anuais até 2030, ante 109 milhões em 2024, impulsiona a proliferação de restaurantes de serviço rápido; Dubai recebeu 19,5 milhões de visitantes em 2025, cada um gerando 4,2 quilogramas de consumo de carne e laticínios durante sua estadia, de acordo com estimativas do Ministério da Economia dos Emirados Árabes Unidos. Os formatos de carne processada, como salsichas, hambúrgueres e kebabs, capturam 38% do volume total de carne no CCG, contra 22% na África Subsaariana, refletindo a maturidade da infraestrutura e a renda disponível. As cooperativas leiteiras de Marrocos introduziram sachês de leite saborizado de 200 mililitros em 2025, com preço de MAD 5 (USD 0,50), abaixo dos preços das caixas Tetra Pak importadas em 35% e penetrando nos mercados rurais anteriormente dependentes de leite a granel.

Avanços Tecnológicos Aumentam a Eficiência da Produção e o Controle de Qualidade

A Almarai implantou salas de ordenha habilitadas com IoT em seu rebanho leiteiro de 170.000 cabeças em 2025, reduzindo os custos de mão de obra por litro em 18% e elevando a produtividade média para 11.200 litros por vaca anualmente, 30% acima da linha de base do Oriente Médio. A Clover Industries da África do Sul integrou rastreabilidade por blockchain em sua linha de queijos artesanais, permitindo que os varejistas verifiquem a procedência do pasto à prateleira em 48 horas — uma capacidade que garantiu listagens no segmento premium da Woolworths e contratos de exportação para os EAU a USD 6,68 por quilograma, o dobro da taxa de carne bovina convencional. Os investimentos da cadeia de frio do Egito — USD 29 milhões comprometidos pela Agthia, com sede nos EAU, e parceiros locais em 2024 — instalam 12.000 armários refrigerados no Cairo e em Alexandria, permitindo a entrega direta ao consumidor de laticínios em até 4 horas após a ordenha, preservando a viabilidade probiótica que a distribuição em temperatura ambiente destrói. As linhas de abate halal automatizadas, certificadas sob a norma GSO 993:2015, processam 180 aves por minuto com monitoramento em tempo real de pH e temperatura, reduzindo o desperdício por não conformidade de 8% para menos de 2% e atendendo aos pré-requisitos de exportação da Autoridade Saudita de Alimentos e Medicamentos, de acordo com a Autoridade Saudita de Alimentos e Medicamentos[2]Fonte: Autoridade Saudita de Alimentos e Medicamentos, "Requisitos de Certificação Halal," SFDA.GOV.SA. A FrieslandCampina WAMCO da Nigéria pilotou centros de coleta de leite movidos a energia solar em 2025, ampliando o alcance de aquisição para 14.000 pequenos produtores e reduzindo o desperdício de 22% para 9%, um avanço que estreita a lacuna de substituição de importações.

Transição para Laticínios e Carnes Artesanais Premium Atrai Segmentos Abastados

O setor de queijos artesanais da África do Sul conquistou 12 medalhas no Campeonato Mundial de Queijos de 2024, com entradas de Stellenbosch e da Província do Cabo Ocidental alcançando prêmios de varejo de 40-60% acima do cheddar convencional, mas a produção permanece limitada a 8.000 toneladas anuais, menos de 2% da produção nacional de queijo, deixando o potencial de exportação amplamente inexplorado. Os consumidores do Golfo, particularmente cidadãos emiradenses e sauditas com renda mensal acima de USD 8.000, alocaram 14% dos gastos com supermercado em rótulos orgânicos e de animais criados a pasto em 2025, ante 9% em 2023, levando a Al Rawabi Dairy a lançar uma linha de laban orgânico certificado com preço de AED 12 (USD 3,27) por litro. A Juhayna do Egito introduziu um iogurte estilo grego em 2025, enriquecido com 15 gramas de proteína por copo de 150 gramas e com preço 25% acima das ofertas padrão, voltado para os segmentos de expatriados e classe média alta do Cairo. A onda de premiumização também remodela as embalagens: laticínios de origem única, rastreáveis até fazendas específicas, e carne bovina de raças tradicionais ganham espaço nas prateleiras da Spinneys e do Carrefour em Dubai, sinalizando que os compradores abastados priorizam a narrativa em detrimento do preço.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Forte dependência de importações | -0.8% | Egito, Nigéria, CCG (grãos para ração 80-90% importados) | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas de origem vegetal | -0.3% | Centros urbanos dos EAU e da Arábia Saudita, regiões metropolitanas da África do Sul | Médio prazo (2-4 anos) |

| Obstáculos regulatórios e normas de segurança alimentar | -0.5% | CCG (SFDA, GSO), Nigéria (NAFDAC), África do Sul (NFSA) | Curto prazo (≤ 2 anos) |

| Altos custos de produção limitam a escalabilidade | -0.6% | Egito, Nigéria, Marrocos (déficits de ração, energia e cadeia de frio) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Dependência de Importações

O Egito importou 90% de suas culturas para ração em 2024, expondo as margens de laticínios e aves à desvalorização cambial. A libra egípcia enfraqueceu 38% em relação ao dólar durante 2024-2025, inflacionando os custos do milho em 40% e forçando os processadores a aumentar os preços no varejo em 12-18%, freando o crescimento do volume. A fatura anual de importação de leite em pó da Nigéria de USD 1,5 bilhão persiste apesar dos incentivos governamentais, pois a coleta local de leite permanece fragmentada entre 180.000 pequenos produtores sem refrigeração, resultando em 22% de desperdício antes do processamento. A dependência de importações alimentares de 80-85% do CCG elevou os custos logísticos quando as perturbações no Mar Vermelho em 2024-2025 redirecionaram os embarques pelo Cabo da Boa Esperança, acrescentando 14 dias de tempo de trânsito e elevando os prêmios de frete em 250-500%, corroendo as margens dos processadores em 3-5 pontos percentuais. O conflito civil no Sudão reduziu as exportações de gado para o Egito e a Arábia Saudita, retirando 1,2 milhão de cabeças de gado do abastecimento regional em 2024 e elevando os preços da carne bovina em 40% nos mercados atacadistas do Cairo. O surto de febre aftosa na África do Sul em 2024 desencadeou proibições de importação dos EAU, da Arábia Saudita e do Catar, custando ao setor ZAR 1,25 bilhão (USD 68 milhões) em exportações de carne bovina perdidas e forçando os produtores a absorver estoques com descontos de 30% no mercado doméstico.

Concorrência de Alternativas de Origem Vegetal

As alternativas de carne e laticínios de origem vegetal permanecem um nicho no Oriente Médio e África, com penetração de mercado inferior a 2% em 2025, mas o crescimento de nicho nos centros urbanos dos EAU e da África do Sul sinaliza pressão emergente sobre os segmentos de proteína animal convencional. A ambiguidade na certificação halal limita a adoção: a Organização de Padronização do CCG não emitiu orientações unificadas sobre produtos de origem vegetal, deixando os importadores a navegar por regulamentações nacionais fragmentadas que acrescentam 6-12 semanas aos prazos de lançamento e SAR 15.000-50.000 em custos de conformidade por SKU. Os prêmios de preço de 40-60% acima dos laticínios e carnes convencionais afastam os compradores sensíveis ao preço no Egito e na Nigéria, onde as rendas per capita são em média USD 3.800 e USD 2.200, respectivamente. No entanto, os consumidores abastados do Golfo, particularmente expatriados e millennials, alocaram 8% de seus gastos com proteínas em opções de origem vegetal em 2025, ante 4% em 2023, impulsionados por narrativas ambientais e de saúde amplificadas nas redes sociais. A Woolworths da África do Sul expandiu sua linha de produtos de origem vegetal para 42 SKUs em 2025, capturando 3,2% das vendas de proteínas refrigeradas nas lojas metropolitanas — uma participação que poderia dobrar até 2028 se os preços convergirem com os produtos convencionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bebidas Lácteas Funcionais Superam os Segmentos Convencionais

Em 2025, os produtos de carne responderam por 62,38% das receitas totais. No entanto, as bebidas lácteas estão em ascensão, com um CAGR de 5,46% até 2031, a taxa de crescimento mais rápida entre todas as categorias de produtos. Essa mudança ocorre à medida que os consumidores do Golfo transitam de refrigerantes açucarados para leite enriquecido com proteínas e smoothies probióticos. A Al Safi Danone introduziu um formato de leite com 36 gramas de proteína em 2025, voltado para entusiastas do fitness e com preço 30% acima do leite UHT padrão. Sua linha de iogurte Greek Gelato, com 15 gramas de proteína em um copo de 150 gramas, capturou rapidamente 8% do mercado de iogurte refrigerado da Arábia Saudita em apenas seis meses. No CCG, as carnes processadas — incluindo salsichas, hambúrgueres e almôndegas — constituem 38% do volume total de carne. Esse crescimento é impulsionado pela proliferação de restaurantes de serviço rápido e por um setor de turismo em expansão. Em 2025, os 19,5 milhões de visitantes de Dubai consumiram, cada um, uma estimativa de 4,2 quilogramas de carne e laticínios, aumentando a demanda por produtos halal certificados em porções controladas. Na África do Sul, as aves, dominando a categoria de carnes brancas, respondem por 60% do consumo nacional de carne. Beneficiando-se de uma deflação de 12% nos preços do milho em relação ao ano anterior em dezembro de 2025, os processadores conseguiram manter os preços no varejo estáveis enquanto aumentavam suas margens. Enquanto isso, as carnes vermelhas — incluindo bovina, cordeiro e carneiro — enfrentam desafios. Um surto de febre aftosa em 2024 levou a proibições de importação na África do Sul, interrompendo as exportações para os EAU e custando ao setor USD 68 milhões. No entanto, os produtos de cordeiro premium, apesar de representarem apenas 6% do volume, comandam uma participação notável de 11% na receita de carnes vermelhas, impulsionados pela maior demanda durante as oferendas do Ramadã.

A premiumização do queijo está remodelando o cenário dos laticínios. Os produtores de queijo artesanal da África do Sul conquistaram 12 medalhas no Campeonato Mundial de Queijos de 2024. No entanto, com uma produção anual de apenas 8.000 toneladas, menos de 2% da produção nacional, seu potencial de exportação permanece amplamente inexplorado. Os sorvetes e produtos lácteos congelados estão registrando crescimento constante, impulsionados pela ambiciosa meta da Arábia Saudita de atrair 150 milhões de turistas anualmente até 2030. O setor de hospitalidade dos EAU, com 650 projetos hoteleiros adicionando 161.574 quartos até 2032, está incorporando ofertas de sobremesas como upsells lucrativos. Embora os millennials preocupados com a saúde estejam pressionando os volumes tradicionais de laticínios e manteiga, o Plano Nacional de Transformação Pecuária da Nigéria, com isenções fiscais de 5 anos, deve triplicar a capacidade de iogurte do país até 2028. Esse movimento visa substituir os USD 1,5 bilhão gastos anualmente em importações de leite em pó. A crescente proeminência das bebidas lácteas é sublinhada por mudanças estruturais na demanda: os hipermercados do Golfo aumentaram sua alocação de espaço refrigerado para SKUs de alto teor proteico de 12% em 2023 para 18-20% atualmente, destacando a consolidação da nutrição funcional no mercado.

Por Canais de Distribuição: O On-Trade Avança com a Expansão do Turismo e do Setor de Hotelaria e Restauração

Em 2025, os canais off-trade capturaram 56,85% das vendas, liderados por supermercados e hipermercados que oferecem queijo processado estável em temperatura ambiente e leite UHT. No entanto, o setor on-trade deve crescer a um CAGR de 6,02% até 2031. A Visão 2030 da Arábia Saudita visa aumentar os turistas anuais de 109 milhões em 2024 para 150 milhões até 2030. Esse crescimento impulsiona a rápida expansão dos restaurantes de serviço rápido. Notavelmente, espera-se que cada turista consuma 4,2 quilogramas de carne e laticínios, de acordo com estimativas do Ministério da Economia dos Emirados Árabes Unidos. Em 2025, Dubai, com 19,5 milhões de visitantes, assistiu ao surgimento de 650 projetos hoteleiros, totalizando 161.574 quartos em construção. Esses estabelecimentos necessitam de fornecedores de laticínios e carnes que priorizem consistência e certificação halal em detrimento do custo. Enquanto isso, o Egito, com 14,9 milhões de chegadas de turistas em 2024, registrou maior demanda em hotéis, restaurantes e cafés por copos de iogurte em porções controladas e frango pré-marinado. Esses formatos navegam habilmente pelas dificuldades da cadeia de frio em cidades secundárias como Assuã e Luxor.

Os canais de varejo online dentro do setor off-trade estão experimentando um crescimento em taxas de dois dígitos. Notavelmente, os valores médios de pedido são de USD 102 nos EAU e USD 52,50 na Arábia Saudita. Em um movimento significativo, a Agthia, com sede nos EAU, comprometeu USD 29 milhões em 2024 para fortalecer a infraestrutura da cadeia de frio do Egito. Seu investimento levou à instalação de 12.000 armários refrigerados no Cairo e em Alexandria. Essa configuração facilita entregas diretas ao consumidor de laticínios em apenas 4 horas após a ordenha, garantindo a viabilidade probiótica — algo que a distribuição em temperatura ambiente compromete. Na Nigéria, as lojas de conveniência nas áreas metropolitanas de Lagos e Abuja registraram uma expansão de 22% entre 2024 e 2025. Essas lojas começaram a estocar iogurte individual e carne processada, atendendo a migrantes urbanos que buscam soluções de refeições mais rápidas. Embora os supermercados e hipermercados continuem sendo fundamentais, seu crescimento é superado pelos setores on-trade e online. Os consumidores sensíveis ao preço em Marrocos e no Egito são cada vez mais atraídos por formatos de desconto e mercados tradicionais. Aqui, eles podem comprar leite a granel por MAD 5 (USD 0,50) para 200 mililitros, um preço que fica 35% abaixo do leite UHT de marca.

Análise Geográfica

A Arábia Saudita, aproveitando sua riqueza soberana, estabeleceu complexos de laticínios e aves verticalmente integrados, reduzindo sua dependência de importações de leite fresco de 80% para menos de 40%. Esse movimento, pedra angular da iniciativa de segurança alimentar de USD 10 bilhões da Visão 2030, posicionou o país para capturar 58,68% da demanda de 2025. Com foco no turismo, a Arábia Saudita tem como meta 150 milhões de visitantes anuais até 2030, impulsionando um crescimento acelerado dos restaurantes de serviço rápido. Cada turista, de acordo com o Ministério da Economia dos Emirados Árabes Unidos, deve consumir cerca de 4,2 quilogramas de carne e laticínios[3]Fonte: Hospitality Net Reporter, "Mercado de Hospitalidade do Oriente Médio e Norte da África deve atingir USD 487 bilhões até 2032," HOSPITALITYNET.ORG. Os Emirados Árabes Unidos, embora menores em escala, estão replicando as estratégias da Arábia Saudita. Dubai, com previsão de 19,5 milhões de visitantes em 2025, está testemunhando um boom hoteleiro com 650 projetos adicionando 161.574 quartos até 2032. Esses estabelecimentos estão incorporando fornecedores contratados de laticínios e carnes, com ênfase na conformidade halal e na consistência.

A África do Sul, o país de crescimento mais rápido com um CAGR de 5,78%, está deslocando seu foco da carne bovina convencional para o queijo artesanal. Os produtores conquistaram orgulhosamente 12 medalhas no Campeonato Mundial de Queijos de 2024 e celebraram um crescimento de 50% no volume de exportações, mesmo em meio a proibições comerciais devido à febre aftosa. Apoiado por um investimento governamental de ZAR 1,8 bilhão (USD 98 milhões), o país está implementando uma campanha de vacinação para seu rebanho de 12,1 milhões de cabeças de gado. O objetivo? Recuperar o acesso de exportação para os EAU e a Arábia Saudita, mercados onde a carne bovina sul-africana chegou a alcançar um preço premium de USD 6,68 por quilograma, o dobro da taxa convencional. As aves, respondendo por 60% do consumo nacional de carne, estão colhendo os benefícios de uma queda de 12% nos preços do milho em relação ao ano anterior em dezembro de 2025. Essa estabilidade de preços permitiu que os processadores mantivessem os preços no varejo enquanto aumentavam suas margens, conforme relatado pela Rede Global de Informações Agrícolas. Na Nigéria, uma fatura anual de importação de laticínios de impressionantes USD 1,5 bilhão levou à concessão de isenção fiscal por 5 anos para processadores locais. No entanto, com dependência superior a 90% de importações de culturas para ração, as margens permanecem vulneráveis a flutuações cambiais e custos de frete. Em Marrocos, as cooperativas leiteiras deram passos significativos em 2025, implantando 340 caminhões refrigerados móveis. Essa iniciativa conectou 11.000 pequenos produtores aos processadores de Casablanca em apenas 6 horas após a ordenha, resultando em um aumento de 18% nos preços na porteira da fazenda e em um abastecimento estabilizado.

A região mais ampla do Oriente Médio e África, que inclui Marrocos, Nigéria e vários estados menores do Golfo, está testemunhando um crescimento fragmentado. Desafios como lacunas na cadeia de frio e inconsistências regulatórias são proeminentes. No entanto, com incentivos governamentais e empréstimos para infraestrutura, há uma oportunidade crescente para os processadores. Os investimentos estão fluindo para moinhos de ração na fazenda e plataformas de comércio eletrônico direto ao consumidor. A ambiciosa estratégia Geração Verde de Marrocos reservou MAD 12 bilhões (USD 1,2 bilhão) até 2030. Os recursos são direcionados para subsidiar plantas leiteiras cooperativas e matadouros com certificação halal, com o objetivo de elevar o processamento doméstico de carne de 52% para 68% da produção total. Enquanto isso, o Plano Nacional de Transformação Pecuária da Nigéria está mirando triplicar a capacidade de iogurte do país para 180.000 toneladas anuais até 2027, com o objetivo de reduzir as importações e acessar pools de margem lucrativos além do alcance dos players convencionais.

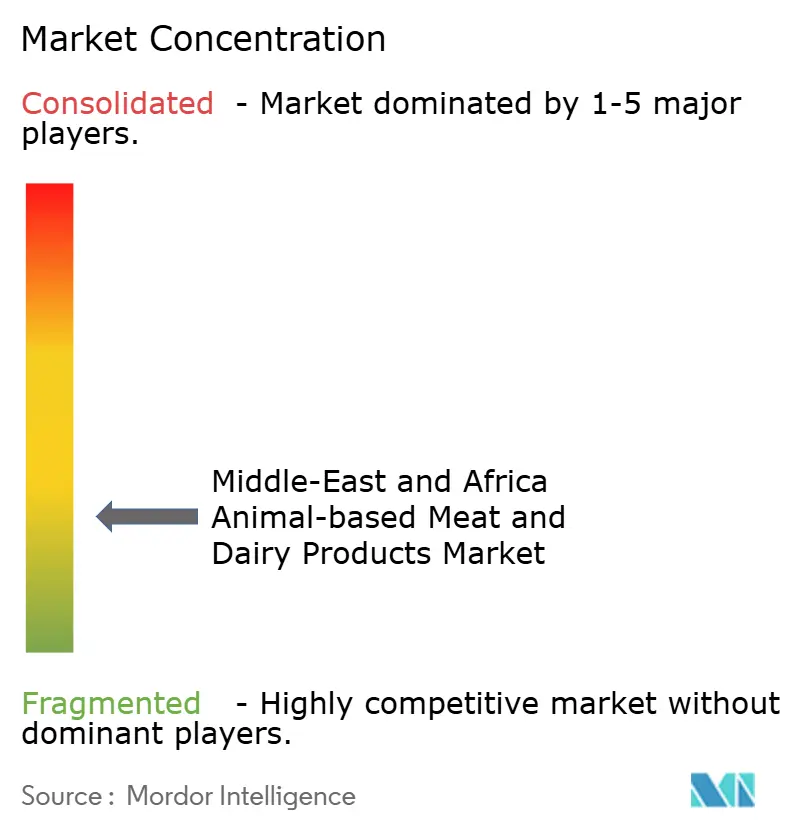

Cenário Competitivo

O mercado apresenta baixa consolidação, com Almarai, Savola e Juhayna coexistindo ao lado de entrantes ágeis de marcas próprias. Esses novos participantes estão explorando habilmente as lacunas da cadeia de frio em Marrocos e na Nigéria. A Almarai, com um programa de capital de USD 4,8 bilhões previsto até 2028, deve dobrar sua capacidade avícola para impressionantes 450 milhões de aves anualmente. Esse movimento não apenas incorpora a integração retroativa, protegendo a Almarai das oscilações dos preços voláteis do milho, mas também posiciona a empresa como fornecedora de 63,7% do mercado de leite fresco da Arábia Saudita. Em 2024, o Savola Group causou impacto com sua aquisição do Panda Retail por SAR 8 bilhões (USD 2,13 bilhões). Esse movimento estratégico integra verticalmente a distribuição para a Savola, garantindo espaço privilegiado nas prateleiras para suas marcas de laticínios e carnes processadas em 300 hipermercados, ao mesmo tempo em que reduz os custos logísticos em 14%, conforme relatado pelo Arab News. A Juhayna Food Industries, com 40% de participação no mercado doméstico de iogurte do Egito, está sendo pioneira no comércio eletrônico direto ao consumidor. Eles instalaram 12.000 armários refrigerados no Cairo e em Alexandria, facilitando entregas em 4 horas após a ordenha. Essa inovação preserva a viabilidade probiótica, algo frequentemente comprometido pela distribuição em temperatura ambiente. Competindo na África do Sul, RCL Foods e Astral Foods estão na vanguarda da automação. Elas implantaram linhas de abate habilitadas com IoT, processando 180 aves por minuto. Com monitoramento de pH em tempo real, reduziram com sucesso o desperdício por não conformidade de 8% para menos de 2%, atendendo aos rigorosos pré-requisitos de exportação da Autoridade Saudita de Alimentos e Medicamentos.

Três vetores primários destacam o agrupamento de oportunidades de espaço em branco: os processadores estão investindo em moinhos de ração na fazenda, contornando dependências de importação e riscos cambiais, acessando assim pools de margem inacessíveis aos players convencionais; as plataformas de comércio eletrônico direto ao consumidor estão contornando as rotas tradicionais de varejo, garantindo a integridade da cadeia de frio e comandando preços premium; e os formatos de laticínios de temperatura ultra-alta estão avançando para cidades secundárias no Egito e na Nigéria, navegando pelas lacunas da cadeia de frio que dificultam a distribuição refrigerada. Os disruptores emergentes estão deixando sua marca: as cooperativas de queijo artesanal da África do Sul, com 12 medalhas do Campeonato Mundial de Queijos de 2024, estão atualmente limitadas a uma produção anual de 8.000 toneladas.

Enquanto isso, a FrieslandCampina WAMCO da Nigéria está avançando com seus centros de coleta de leite movidos a energia solar, lançados em 2025. Esses centros ampliaram o alcance de aquisição para 14.000 pequenos produtores e reduziram significativamente o desperdício de 22% para 9%. A adoção de tecnologia é um diferencial fundamental entre os líderes do setor: a Almarai, em 2025, integrou salas de ordenha habilitadas com IoT em seu extenso rebanho leiteiro de 170.000 cabeças. Esse movimento não apenas reduziu os custos de mão de obra por litro em 18%, mas também elevou a produtividade média para impressionantes 11.200 litros por vaca anualmente, superando a linha de base do Oriente Médio em 30%.

Líderes do Setor de Produtos de Carne e Laticínios de Origem Animal do Oriente Médio e África

Almarai Company

Al-Watania Poultry Co.

Al Islami Foods

Danone S.A.

Al Kabeer Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Slim Chickens marcou sua estreia regional ao abrir seu primeiro restaurante no Oriente Médio em Dubai, entrando na cena de refeições casuais rápidas dos EAU com um conceito de frango confortável ao estilo norte-americano. O lançamento, realizado em parceria com a Emirates Leisure Retail, posicionou a marca como uma nova oferta de tiras de frango e asas de inspiração sulista em Dubai.

- Julho de 2025: A Milky Ice Cream expandiu sua presença no Oriente Médio ao estrear novos cafés principais nos EAU e na Arábia Saudita, reforçando sua presença no segmento premium de sobremesas e sorvetes da região. O lançamento incluiu localizações de alta visibilidade e pontos de venda orientados por conceito, voltados para turistas e consumidores locais que buscam sorvetes indulgentes e fotogênicos para as redes sociais.

- Março de 2025: A Fairfield Dairy lançou uma nova linha de copos de iogurte infantil nos sabores mirtilo, morango e lichia, especialmente formulados para agradar às preferências de sabor das crianças, mantendo uma textura suave e cremosa.

Escopo do Relatório do Mercado de Produtos de Carne e Laticínios de Origem Animal do Oriente Médio e África

O mercado de produtos de carne e laticínios de origem animal abrange produtos alimentares e de bebidas derivados de leite e carne. O mercado estudado é segmentado por tipo, canal de distribuição e geografia. Com base no tipo, o mercado estudado é segmentado em carne processada, bebidas lácteas, sorvete, queijo, iogurte e pastas alimentícias. Com base no canal de distribuição, o mercado estudado é segmentado em hipermercados/supermercados, lojas de conveniência, canais de varejo online e outros canais de distribuição. Com base na geografia, o mercado estudado é segmentado em África do Sul, Emirados Árabes Unidos, Arábia Saudita, Egito e Restante do Oriente Médio e África. O relatório oferece tamanho de mercado e previsões em valor (USD milhões) para todos os segmentos acima.

| Laticínios | Leite | |

| Iogurte | ||

| Queijo | ||

| Manteiga | ||

| Sorvete e Laticínios Congelados | ||

| Bebidas Lácteas (Saborizadas / Funcionais) | ||

| Outros | ||

| Produtos de Carne | Carne Vermelha | Carne Bovina |

| Cordeiro e Carneiro | ||

| Outros | ||

| Carne Branca | Frango | |

| Outros | ||

| Carne Processada | Salsichas | |

| Hambúrgueres e Bifes | ||

| Almôndegas | ||

| Outros | ||

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Canais de Varejo Online | |

| Outros Canais de Distribuição |

| Arábia Saudita |

| África do Sul |

| Emirados Árabes Unidos |

| Nigéria |

| Egito |

| Marrocos |

| Restante do Oriente Médio e África |

| Tipo de Produto | Laticínios | Leite | |

| Iogurte | |||

| Queijo | |||

| Manteiga | |||

| Sorvete e Laticínios Congelados | |||

| Bebidas Lácteas (Saborizadas / Funcionais) | |||

| Outros | |||

| Produtos de Carne | Carne Vermelha | Carne Bovina | |

| Cordeiro e Carneiro | |||

| Outros | |||

| Carne Branca | Frango | ||

| Outros | |||

| Carne Processada | Salsichas | ||

| Hambúrgueres e Bifes | |||

| Almôndegas | |||

| Outros | |||

| Canais de Distribuição | On-Trade | ||

| Off-Trade | Supermercados/Hipermercados | ||

| Lojas de Conveniência | |||

| Canais de Varejo Online | |||

| Outros Canais de Distribuição | |||

| Geografia | Arábia Saudita | ||

| África do Sul | |||

| Emirados Árabes Unidos | |||

| Nigéria | |||

| Egito | |||

| Marrocos | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade as bebidas lácteas crescerão no mercado de produtos de carne e laticínios de origem animal do Oriente Médio e África?

As bebidas lácteas estão no caminho para um CAGR de 5,46% até 2031, o mais alto entre todas as linhas de produtos.

Qual país contribui com a maior demanda?

A Arábia Saudita respondeu por 58,68% do valor regional em 2025, impulsionada pelos investimentos em segurança alimentar da Visão 2030.

Qual é a maior restrição ao crescimento da oferta?

A forte dependência de grãos importados para ração subtrai 0,8 pontos percentuais do CAGR previsto.

Como as empresas estão protegendo as margens da volatilidade do frete?

Os principais processadores investem em moinhos de ração na fazenda e ativos de cadeia de frio subsidiados para reduzir a exposição externa.

Página atualizada pela última vez em: