Tamanho e Participação do Mercado de Logística de Alimentos do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

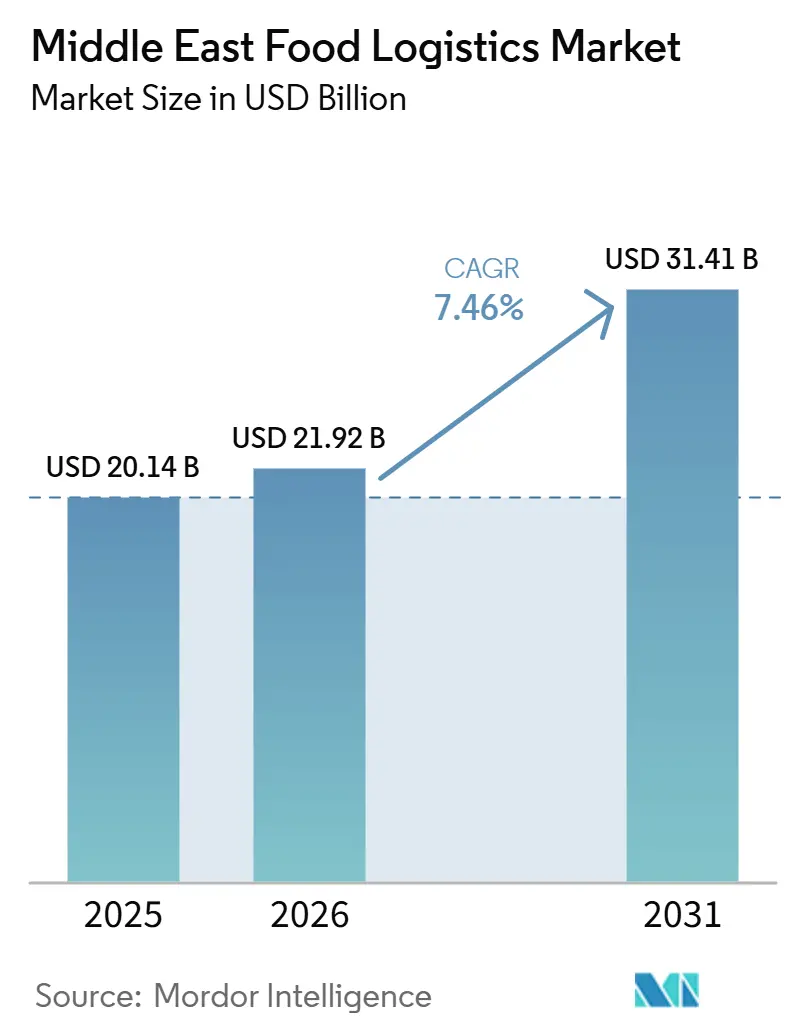

| Tamanho do mercado no ano base (2025) | 20.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.46% CAGR |

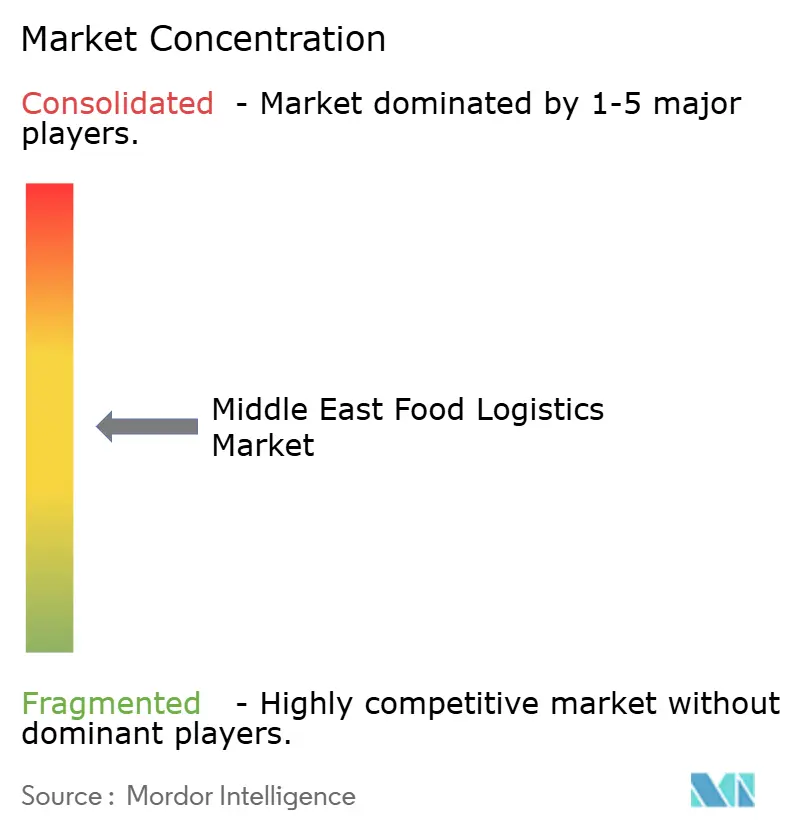

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Alimentos do Oriente Médio por Mordor Intelligence

O tamanho do mercado de logística de alimentos do Oriente Médio está projetado para expandir de USD 20,14 bilhões em 2025 e USD 21,92 bilhões em 2026 para USD 31,41 bilhões até 2031, registrando uma CAGR de 7,46% entre 2026 e 2031.

A intensificação dos mandatos de segurança alimentar apoiados por governos soberanos está convertendo ambições de estocagem estratégica em construção de armazéns de ativos físicos, enquanto a digitalização aduaneira em todo o CCG elimina as fricções fronteiriças legadas que antes retardavam o comércio de perecíveis. Simultaneamente, megaprojetos de turismo halal e investimento estrangeiro direto em agricultura em ambiente controlado estão remodelando a demanda, forçando os prestadores a combinar fluxos de colheita doméstica com fornecimento internacional. A adoção de tecnologia, desde o pré-desembaraço habilitado por blockchain até câmaras frigoríficas solares em zonas rurais, continua a reduzir as taxas de desperdício e a expandir as áreas de cobertura atendidas, fortalecendo a lógica comercial para soluções integradas de ponta a ponta. Em contrapartida, os elevados preços de terrenos urbanos, os códigos fragmentados de segurança alimentar e os custos de eliminação progressiva de refrigerantes moderam a expansão ao inflar o ônus de capital sobre os operadores.

Principais Conclusões do Relatório

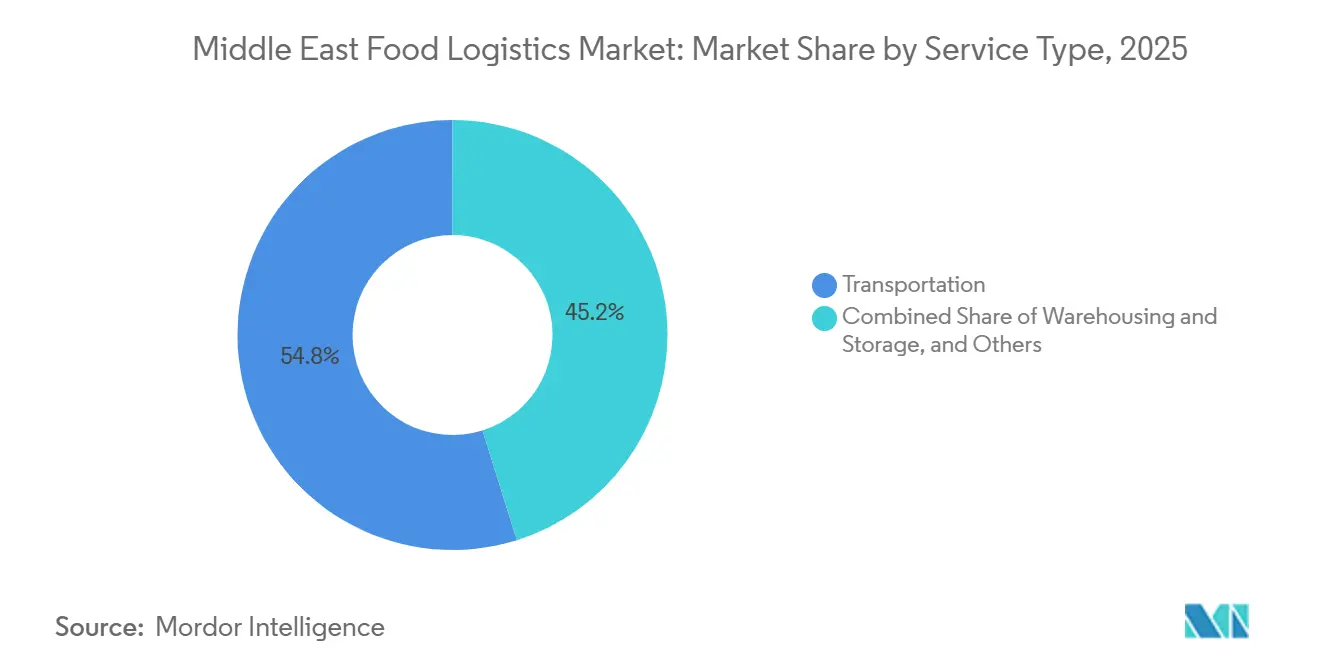

- Por tipo de serviço, os serviços de transporte lideraram com 54,84% da participação do mercado de logística de alimentos do Oriente Médio em 2025; os serviços de valor agregado estão projetados para expandir a uma CAGR de 10,03% até 2031, o mais rápido entre os tipos de serviço.

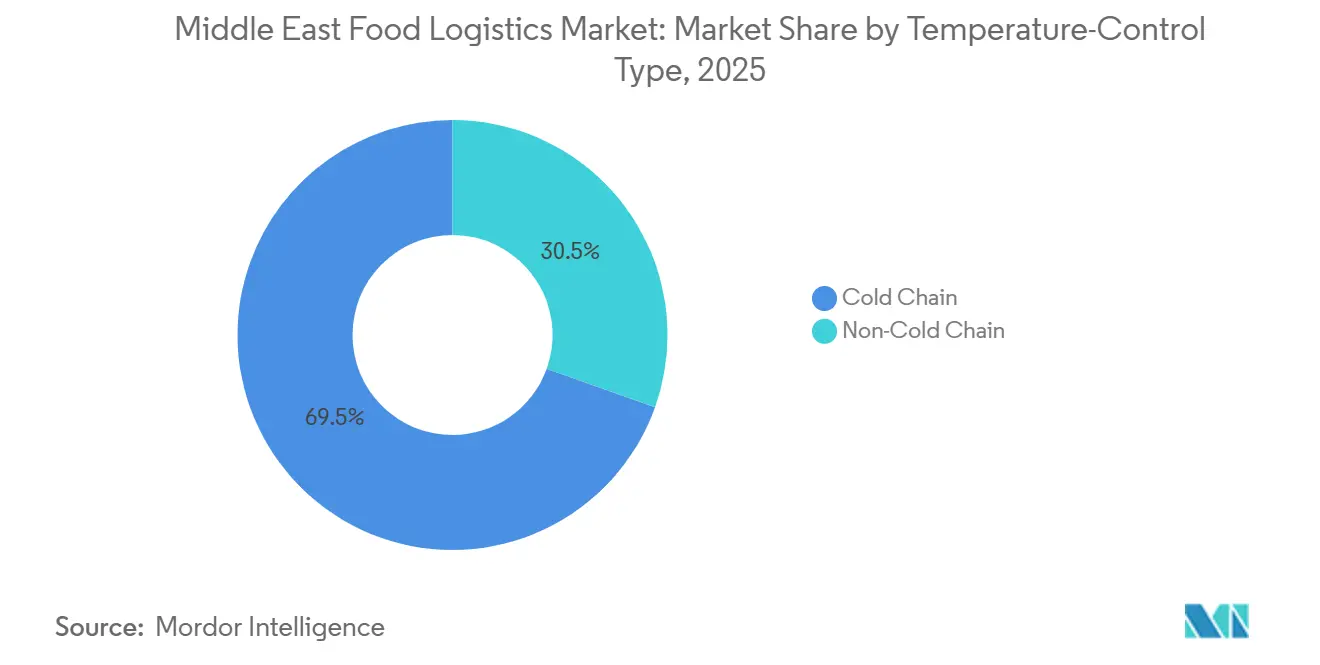

- Por controle de temperatura, as operações de cadeia de frio detinham 69,54% do tamanho do mercado de logística de alimentos do Oriente Médio em 2025, e espera-se que cresçam a uma CAGR de 8,89% até 2031.

- Por categoria de produto final, os produtos lácteos e sobremesas congeladas detinham 29,02% do tamanho do mercado de logística de alimentos do Oriente Médio em 2025, e espera-se que a logística de alimentos para animais de estimação cresça a uma CAGR de 10,31% até 2031.

- Por país, a Arábia Saudita detinha 32,40% do tamanho do mercado de logística de alimentos do Oriente Médio em 2025, enquanto os Emirados Árabes Unidos estão previstos para registrar a maior CAGR em nível de país, de 9,42%, entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Alimentos do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Programas de Estocagem de Segurança Alimentar Liderados pelo Governo Expandindo a Capacidade Regional de Armazéns | +1.9% | Em todo o CCG, concentrado na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Digitalização Aduaneira em Todo o CCG e Tabelas Tarifárias Unificadas Acelerando os Fluxos Transfronteiriços de Perecíveis | +1.6% | Regional, com maior impacto nos corredores de comércio intra-CCG | Médio prazo (2-4 anos) |

| Aumento do Turismo Halal e Projetos de Hotelaria Demandando Logística Premium de Serviços de Alimentação | +1.3% | Emirados Árabes Unidos, Arábia Saudita, Catar, com transbordamento para Omã | Médio prazo (2-4 anos) |

| Megaclusters Agrícolas Apoiados por Investimento Estrangeiro Direto Exigindo Cadeias de Frio de Ponta a Ponta | +1.2% | Arábia Saudita, zonas desérticas dos Emirados Árabes Unidos e cinturões de aquicultura costeira | Longo prazo (≥ 4 anos) |

| Implantação de Câmaras Frigoríficas Solares em Zonas Rurais Integrando Produtores Rurais em Cadeias de Suprimentos Modernas | +0.8% | Hinterlândias rurais em todo o CCG, fase piloto no Egito | Longo prazo (≥ 4 anos) |

| Projetos Piloto de Cidades Inteligentes Implantando Veículos Autônomos de Entrega com Controle de Temperatura para Atendimento da Última Milha | +0.7% | NEOM, Masdar City, zonas de inovação de Dubai South | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Estratégicos de Estocagem de Segurança Alimentar Expandindo a Capacidade Regional de Armazéns

Os governos estão convertendo a retórica de segurança alimentar em construção de armazéns com múltiplas temperaturas, ilustrado pelos requisitos de reserva de grãos da Arábia Saudita, que mantêm o equivalente a 12 meses de consumo, e pela ambição de 85% de autossuficiência dos Emirados Árabes Unidos. Acordos de compra de longo prazo garantem receitas do tipo anuidade para os operadores, mas obrigam sistemas sofisticados de rotação de estoque para limitar a obsolescência. As instalações de estocagem integram cada vez mais monitoramento IoT em tempo real, garantindo visibilidade sobre a frescura das reservas e reduzindo o desperdício. Os programas aceleram a profissionalização do mercado de logística de alimentos do Oriente Médio, excluindo participantes menores incapazes de atender aos limites de auditoria governamental. No longo prazo, espera-se que o excesso de capacidade do setor público migre para locação comercial, comprimindo ainda mais os preços competitivos.

Digitalização Aduaneira do CCG e Tabelas Tarifárias Unificadas Acelerando os Fluxos Transfronteiriços de Perecíveis

A Lei Aduaneira Comum do CCG e as plataformas de desembaraço habilitadas por blockchain agora reduzem o tempo de permanência nas fronteiras de dias para horas, diminuindo materialmente o risco de deterioração e o custo de frete por quilograma. Certificados fitossanitários e halal eletrônicos unificados padronizam a documentação, capacitando os operadores logísticos terceirizados a garantir janelas de entrega enquanto consolidam estoques em hubs multinacionais. A maior velocidade posiciona o mercado de logística de alimentos do Oriente Médio como um megacorredor contínuo que rivaliza com rotas comerciais maduras na Europa e na América do Norte. O sistema estimula ainda mais soluções multimodais; o transporte rodoviário de Jebel Ali para Riade ou Mascate agora compete diretamente com os trânsitos de cabotagem tanto em velocidade quanto em custo. No entanto, os operadores enfrentam custos iniciais de integração para conectar plataformas legadas de TMS às novas APIs governamentais[1]Conselho de Cooperação do Golfo, "Lei Aduaneira Comum do CCG," gcc-sg.org.

Turismo Halal e Projetos de Hotelaria Demandando Logística Premium de Serviços de Alimentação

Megaprojetos como os resorts do Mar Vermelho e a Expo City de Dubai South exigem entregas just-in-time precisas e certificadas como halal de ingredientes de alto valor para locais remotos ou altamente regulamentados. Esses clientes estimulam a adoção de ferramentas de pedidos preditivos e centros de microfulfillment capazes de atender a especificações de pick-to-chef. Clientes premium de hotelaria pagam prêmios de serviço de 20 a 30%, ampliando as margens para prestadores que mantêm veículos com dupla temperatura e janelas de entrega após a meia-noite. Suas rigorosas necessidades de rastreabilidade se propagam para montante, influenciando a seleção de fornecedores e impulsionando uma maior conformidade em todo o mercado de logística de alimentos do Oriente Médio. No entanto, a exposição à sazonalidade dos volumes de turismo obriga a contratos com capacidade flexível para preservar a utilização de ativos nos meses de baixa temporada.

Megaclusters Agrícolas Apoiados por Investimento Estrangeiro Direto Exigindo Cadeias de Frio de Ponta a Ponta

Laticínios no deserto, fazendas verticais e parques de aquicultura financiados por investidores asiáticos e europeus geram demandas de transporte da fazenda à mesa anteriormente ausentes na região. Leite fresco, hortaliças folhosas e peixes agora circulam internamente antes de serem reexportados, adicionando ciclos de logística reversa para insumos de ração, substrato e embalagem. Esses clusters aceleram a descentralização, forçando o mercado de logística de alimentos do Oriente Médio a sobrepor rotas de coleta rural às redes existentes centradas em importações. Os operadores que dominam os fluxos de entrada e saída sincronizados capturam ganhos de eficiência, embora assumam os custos de capital de tanques especializados para leite ou transportadores de peixes vivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desenvolvimento de Armazéns Frigoríficos Urbanos Prejudicado pelos Altos Preços de Terrenos e pela Intensidade de Capital | -1.2% | Centros metropolitanos: Dubai, Riade, Doha | Médio prazo (2-4 anos) |

| Regulamentações Nacionais Fragmentadas de Segurança Alimentar Elevando os Custos de Conformidade Multinacional | -0.9% | Operadores transfronteiriços que atendem a múltiplos estados do CCG mais o Egito | Médio prazo (2-4 anos) |

| Eliminação Progressiva Iminente de Refrigerantes de Alto Potencial de Aquecimento Global Reduzindo a Disponibilidade de Retrofits de Grau CO₂ para Contêineres Refrigerados | -0.7% | Operadores de frotas em toda a região, de forma aguda para proprietários de equipamentos legados | Curto prazo (≤ 2 anos) |

| Aumento de Ataques Cibernéticos em Armazéns Conectados por IoT Perturbando Sistemas de Monitoramento de Temperatura | -0.5% | Instalações tecnologicamente avançadas nos Emirados Árabes Unidos, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento de Armazéns Frigoríficos Urbanos Prejudicado pelos Altos Preços de Terrenos e pela Intensidade de Capital

Terrenos industriais próximos a Jebel Ali ou ao Aeroporto Rei Khalid têm preços 30 a 50% acima das alternativas em temperatura ambiente, resultando em períodos de retorno que excedem sete anos, uma barreira para empresas menores. O apetite por financiamento via dívida se contrai ainda mais porque os sistemas de refrigerantes naturais com eficiência energética elevam os custos iniciais, ao mesmo tempo em que geram economias apenas ao longo do tempo. Os incorporadores estão experimentando armazéns multinível e sistemas automatizados de transporte de paletes, mas as reformas estruturais aumentam a complexidade de engenharia e os prêmios de seguro. Consequentemente, déficits de capacidade se manifestam durante os picos do Ramadã e do Hajj, forçando picos nas tarifas spot que se propagam por todo o mercado de logística de alimentos do Oriente Médio. A consolidação se segue, com investidores institucionais bem capitalizados adquirindo ativos em dificuldades com descontos.

Regulamentações Nacionais Fragmentadas de Segurança Alimentar Elevando os Custos de Conformidade Multinacional

Regimes de auditoria separados pela SFDA, pela Autoridade de Segurança Alimentar dos Emirados Árabes Unidos e pela Autoridade de Segurança Alimentar do Kuwait obrigam as empresas de logística a manter múltiplos manuais de HACCP, duplicar registros de temperatura e passar por inspeções redundantes. A ausência de reconhecimento mútuo para certificadores halal multiplica a carga de documentação e prolonga os tempos de retenção de produtos. Os gastos com conformidade podem corroer de 120 a 150 pontos-base do EBITDA para operadores transfronteiriços, um impacto material em um setor de margens estreitas. As startups mitigam isso delimitando geograficamente o serviço a um único país, mas isso limita a escala. Até que as autoridades avancem na harmonização, a restrição continua a moderar o crescimento do mercado de logística de alimentos do Oriente Médio, apesar de soluções digitais aliviarem parte da fricção burocrática[2]Alfândega de Dubai, "Plataforma de Comércio por Blockchain," dubaicustoms.gov.ae .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Capturam Crescimento Premium

O transporte detinha 54,84% da participação do mercado de logística de alimentos do Oriente Médio em 2025, ancorado por corredores rodoviários e de cabotagem que conectam hubs de importação com centros de consumo. No entanto, os serviços de valor agregado estão a caminho de uma CAGR expressiva de 10,03%, refletindo a mudança dos embarcadores de transporte puro para ofertas agrupadas que integram congelamento rápido, rotulagem e documentação aduaneira. À medida que os clientes de bens de consumo de alta rotatividade buscam a proliferação de SKUs e a diversificação de canais, eles valorizam os operadores logísticos terceirizados capazes de sincronizar ciclos de produção com vendas relâmpago no comércio eletrônico, comprimindo os ciclos de pedido à entrega para menos de 24 horas.

As margens no transporte de linha commoditizado continuam a se estreitar em meio a ganhos de eficiência de combustível e otimização de rotas impulsionada por telemática, empurrando os operadores estabelecidos em direção a fluxos de receita auxiliares. Os prestadores que combinam sistemas avançados de gestão de armazéns com análises preditivas agora monetizam o gerenciamento de prazo de validade e o processamento de devoluções. Consequentemente, o tamanho do mercado de logística de alimentos do Oriente Médio atribuível às funções de valor agregado está previsto para dobrar sua base de 2025 até 2031, fortalecendo as vantagens competitivas para operadores com domínio tecnológico.

Por Tipo de Controle de Temperatura: A Cadeia de Frio Consolida a Liderança de Mercado

As atividades de cadeia de frio responderam por 69,54% da participação do mercado de logística de alimentos do Oriente Médio e estão se expandindo a uma CAGR de 8,89%, à medida que a convergência regulatória em torno do HACCP e da rastreabilidade halal eleva as expectativas de serviço. Os segmentos congelados, carne, frutos do mar e sorvete dominam a demanda em metros cúbicos, mas os produtos resfriados e os laticínios estão registrando crescimento mais rápido devido à mudança dos consumidores em direção a alimentos frescos de conveniência.

As instalações de refrigerantes naturais com eficiência energética reduzem as despesas operacionais em até 20%, compensando a volatilidade das tarifas de energia elétrica, mas os requisitos de capital retardam a adoção entre as pequenas e médias empresas. Nichos de controle de temperatura ambiente para confeitaria e nutracêuticos emergem, ampliando o conjunto de soluções que os prestadores devem dominar. À medida que os padrões de conformidade e qualidade aumentam, os prestadores de serviços sem cadeia de frio enfrentam eventual obsolescência, concentrando ainda mais a receita no subconjunto de cadeia de frio do mercado de logística de alimentos do Oriente Médio.

Por Categoria de Produto Final: A Logística de Alimentos para Animais de Estimação Acelera em Meio à Premiumização

Os produtos lácteos e as sobremesas congeladas detinham 29,02% da participação do mercado de logística de alimentos do Oriente Médio, beneficiando-se de hábitos alimentares arraigados e da proliferação de sorveterias sofisticadas em distritos turísticos. No entanto, os alimentos para animais de estimação, historicamente um nicho, agora lideram com uma CAGR de 10,31%, à medida que famílias nucleares mais jovens humanizam seus animais e demandam dietas frescas refrigeradas em vez de ração seca em temperatura ambiente.

As categorias de proteína, como carne, frutos do mar e aves, permanecem resilientes, impulsionadas pelo crescimento populacional e pela certificação halal que canaliza as importações por corredores de cadeia de frio verificados. A logística de horticultura torna-se mais intrincada com o advento das fazendas verticais, exigindo microenvios de alta frequência. As alternativas à base de plantas e a agricultura celular avançam de projetos piloto para escala comercial limitada, inaugurando protocolos de transporte gnotobiótico que apenas um punhado de operadores logísticos terceirizados no mercado de logística de alimentos do Oriente Médio consegue executar[3]Município de Dubai, "Diretrizes de Segurança Alimentar," dm.gov.ae .

Análise Geográfica

A Arábia Saudita reteve 32,40% dos gastos regionais em 2025, graças às metas de armazenagem da Visão 2030, a um estoque regulador de grãos de 12 meses e à sua ponte terrestre que canaliza o frete para a Jordânia e o Egito. As laticínios desérticas da NADEC ressaltam a complexidade logística, transportando leite cru por rotas de 1.000 km sob temperaturas ambientes inóspitas, mantendo um núcleo a 4°C, um feito possibilitado por isolamento de alta qualidade em tanques e telemetria em tempo real. As futuras instalações portuárias automatizadas em NEOM reforçam ainda mais a centralidade do Reino.

Os Emirados Árabes Unidos registram a expansão mais rápida, com uma CAGR de 9,42% até 2031. A capacidade de movimentação de 15 milhões de TEUs do Porto de Jebel Ali, a alfândega com blockchain e o pipeline de infraestrutura de segurança alimentar de AED 945 milhões (USD 257 milhões) combinam-se para cimentar o status de hub. O cluster de agrotecnologia de Abu Dhabi semeia fluxos de logística reversa para substratos e CO₂ capturado, enquanto o ecossistema de hotelaria de Dubai força redes de última milha hiper-responsivas que elevam os níveis de serviço de referência em todo o mercado de logística de alimentos do Oriente Médio[4]Banco de Desenvolvimento dos Emirados, "Financiamento de Segurança Alimentar," edb.gov.ae.

Catar, Kuwait, Omã e Bahrein atuam como satélites de crescimento. O Catar aproveita as instalações pós-Copa do Mundo para picos impulsionados por eventos; o Kuwait ajusta as taxas de serviço para estimular a digitalização; as exportações de frutos do mar de Omã percorrem novas rotas de contêineres refrigerados para a Ásia; o Bahrein implanta soluções de armazéns frigoríficos apoiadas por financiamento para importações de nicho farmacêutico e gourmet. O Egito, embora fora do CCG, ancora as exportações de vegetais do Mar Vermelho para os consumidores do Golfo, costurando o tecido regional mais amplo.

Cenário Competitivo

A intensidade competitiva é moderada, com integradores globais como DHL e CEVA disputando espaço com especialistas regionais como Bahri Logistics e NAQEL Express. Os gigantes com ativos intensivos implantam megahubs automatizados próximos aos portões portuários, colhendo economias de escala e atraindo multinacionais de bens de consumo de alta rotatividade que buscam soluções de fatura única. Por outro lado, os orquestradores com ativos leves exploram plataformas em nuvem para agregar capacidade de terceiros, concedendo aos embarcadores elasticidade durante os picos do Ramadã ou do turismo.

A tecnologia agora define a liderança no mercado de logística de alimentos do Oriente Médio. O planejamento de rotas por aprendizado de máquina reduz os quilômetros percorridos em vazio; os paletes com IoT fornecem rastreamento e rastreabilidade em nível de item; e os registros em blockchain satisfazem os auditores halal. Os pioneiros desfrutam de um prêmio de margem de 2 a 3 pontos percentuais sobre os retardatários. O financiamento de capital de risco apoia startups que oferecem TMS como serviço e microfulfillment robótico, pressionando os operadores estabelecidos a acelerar seus roteiros digitais.

A dinâmica regulatória favorece os players bem capitalizados. A eliminação progressiva de refrigerantes de alto potencial de aquecimento global eleva o capital de retrofit que as frotas menores têm dificuldade em absorver, acelerando fusões e aquisições. As agências de segurança alimentar aumentam a frequência das auditorias, elevando efetivamente a barreira de entrada no mercado. A reestruturação resultante deve elevar a participação combinada dos cinco maiores para cerca de 45% até 2031, deslocando sutilmente o mercado de logística de alimentos do Oriente Médio em direção a características oligopolísticas.

Líderes do Setor de Logística de Alimentos do Oriente Médio

CMA CGM

ADQ

DSV

Al-Futtaim Logistics

DHL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A CEVA Logistics inaugurou um novo armazém multiusuário de comércio eletrônico de 23.000 m² na Zona Franca de Dubai South (Emirados Árabes Unidos) para reforçar a logística contratual e atender à demanda regional de fulfillment.

- Dezembro de 2025: A DHL Supply Chain inaugurou um Centro de Inovação de nova geração e anunciou um investimento de EUR 120 milhões (USD 140,6 milhões) em um armazém multiusuário de 55.000 m² em Dubai South, Emirados Árabes Unidos, para fortalecer as capacidades logísticas no Oriente Médio e servir como porta de entrada conectando o Oriente e o Ocidente.

- Julho de 2025: A ADQ concluiu a aquisição de 63% das ações da Aramex, aprofundando o apoio estratégico e abrindo oportunidades de crescimento (incluindo benefícios de logística e escala regional).

- Junho de 2025: O DHL Group anunciou que investirá mais de EUR 500 milhões (USD 577 milhões) no Oriente Médio até 2030, expandindo infraestrutura, redes e serviços em todo o Golfo (incluindo expresso, frete e armazenagem).

Escopo do Relatório do Mercado de Logística de Alimentos do Oriente Médio

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo e Hidroviário Interior | |

| Aéreo | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) |

| Cadeia de Frio | Temperatura Ambiente (15-25 °C) |

| Resfriado (2-8 °C) | |

| Congelado (Abaixo de 0 °C) | |

| Cadeia Sem Frio |

| Carne, Frutos do Mar e Aves |

| Produtos Lácteos e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) |

| Horticultura (Frutas e Vegetais Frescos) |

| Produtos Alimentícios Processados |

| Alimentos para Animais de Estimação |

| Outros (Pastas, Temperos, Molhos, Alimentos Especiais e Funcionais, etc.) |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Egito |

| Restante do Oriente Médio |

| Por Serviços | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo e Hidroviário Interior | ||

| Aéreo | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) | ||

| Por Tipo de Controle de Temperatura | Cadeia de Frio | Temperatura Ambiente (15-25 °C) |

| Resfriado (2-8 °C) | ||

| Congelado (Abaixo de 0 °C) | ||

| Cadeia Sem Frio | ||

| Por Categoria de Produto Final | Carne, Frutos do Mar e Aves | |

| Produtos Lácteos e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) | ||

| Horticultura (Frutas e Vegetais Frescos) | ||

| Produtos Alimentícios Processados | ||

| Alimentos para Animais de Estimação | ||

| Outros (Pastas, Temperos, Molhos, Alimentos Especiais e Funcionais, etc.) | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

| Bahrein | ||

| Egito | ||

| Restante do Oriente Médio | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado da logística de alimentos do Oriente Médio em 2031?

O setor está previsto para atingir USD 31,41 bilhões até 2031, com uma trajetória de CAGR de 7,46%.

Qual tipo de serviço está definido para expandir mais rapidamente e por quê?

Os serviços de valor agregado estão avançando a uma CAGR de 10,03% porque os embarcadores favorecem cada vez mais soluções agrupadas, como congelamento rápido, rotulagem e documentação aduaneira.

Qual é o tamanho do segmento de cadeia de frio e o que impulsiona seu crescimento?

As atividades de cadeia de frio já detêm 69,54% de participação e estão avançando a uma CAGR de 8,89%, sustentadas por uma conformidade mais rigorosa com o HACCP, regras de rastreabilidade halal e crescente demanda por alimentos frescos.

Qual país apresenta as perspectivas de expansão mais fortes?

Os Emirados Árabes Unidos lideram com uma CAGR de 9,42%, impulsionados pelo papel de gateway de Jebel Ali, pelo desembaraço aduaneiro habilitado por blockchain e pelos investimentos emiradenses em agrotecnologia.

Quais obstáculos retardam a nova construção de armazéns frigoríficos urbanos?

Os preços premium de terrenos em cidades como Dubai e Riade e a intensidade de capital de edifícios isolados e em conformidade com refrigerantes inflam os períodos de retorno e afastam os participantes menores.

Como a eliminação progressiva de refrigerantes afeta os operadores logísticos?

Os picos de preço dos HFCs e a necessidade de retrofits de grau CO₂ de alto custo elevam os orçamentos de substituição de frotas e exigem técnicos treinados em sistemas de refrigerantes naturais.

Página atualizada pela última vez em: