Tamanho e Participação do Mercado de Logística de Alimentos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

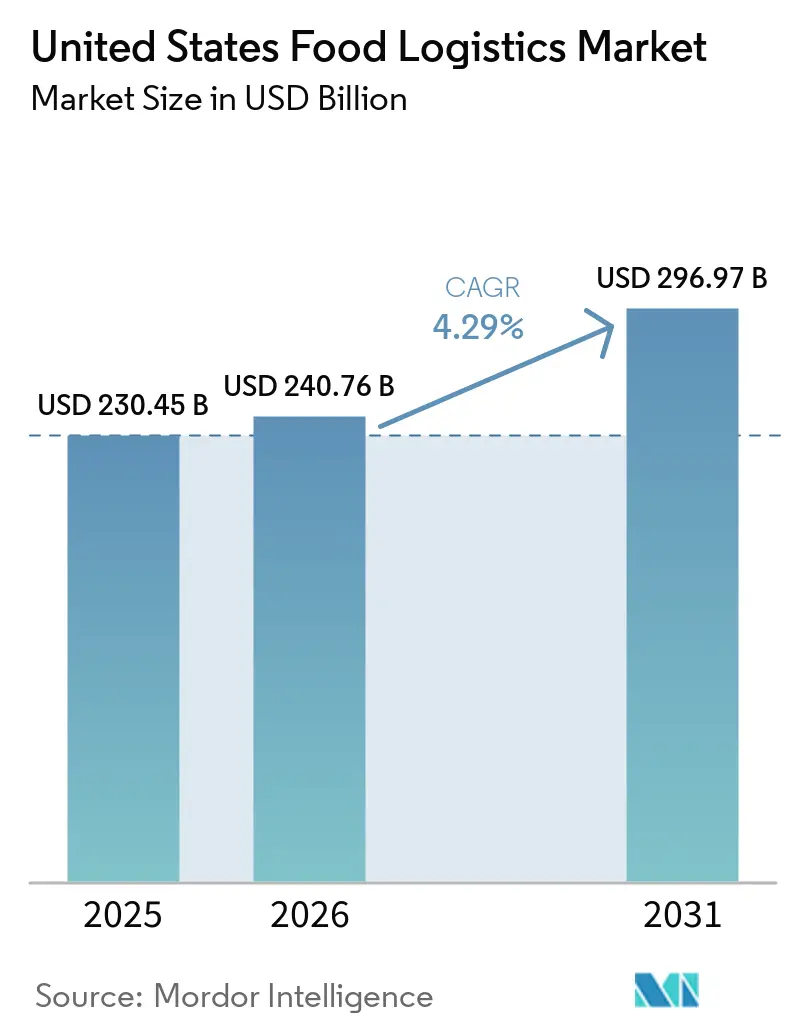

| Tamanho do mercado no ano base (2025) | 230.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 240.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 296.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

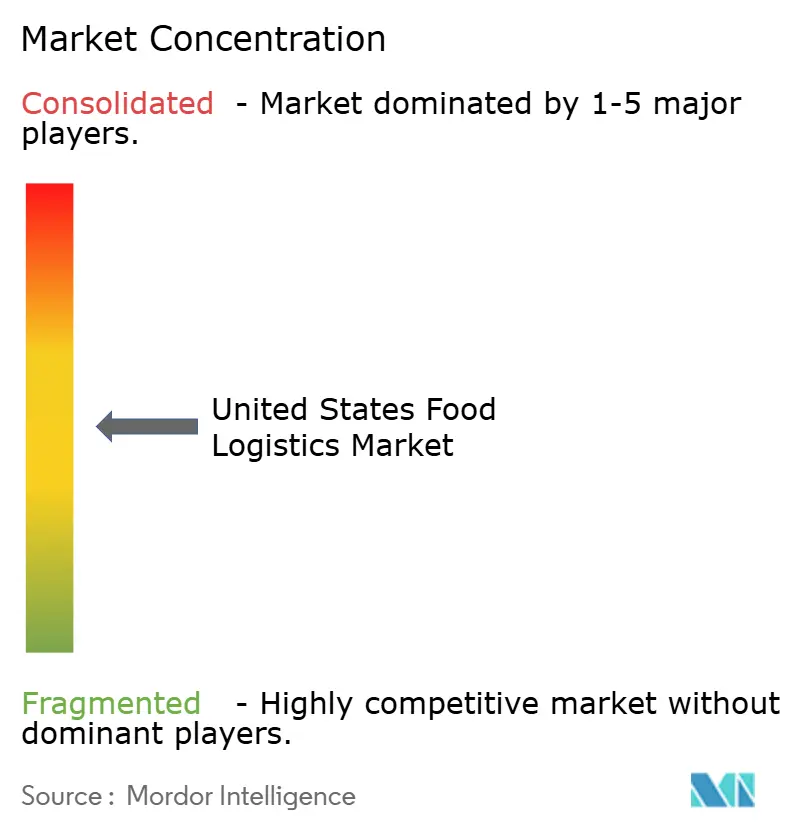

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Alimentos dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Logística de Alimentos dos Estados Unidos foi avaliado em USD 230,45 bilhões em 2025 e estima-se que cresça de USD 240,76 bilhões em 2026 para atingir USD 296,97 bilhões até 2031, a um CAGR de 4,29% durante o período de previsão (2026-2031).

O crescimento em 2026 está centrado em ciclos de atendimento mais rápidos e redes distribuídas que suportam itens frescos e congelados em escala, com o mercado de mercearia online e o modelo clique e retire elevando a frequência de pedidos e a complexidade do roteamento de última milha. A elevada demanda do setor de alimentação fora do lar em 2026 sustenta uma alta cadência de entregas em restaurantes e instituições, mesmo enquanto os operadores se ajustam a custos mais elevados de mão de obra e insumos. O prazo estendido de conformidade para a Regra de Rastreabilidade de Alimentos da FDA oferece aos operadores mais tempo para padronizar a captura e o intercâmbio de dados, enquanto os grandes investimentos em armazenagem do USDA apontam para pressão de capacidade em perecíveis de alto valor. O congestionamento urbano e a disponibilidade de motoristas em 2026 restringem a produtividade e inflacionam os custos de última milha em corredores densos, impulsionando os operadores em direção à automação, otimização de rotas e nós de múltiplas temperaturas mais próximos dos consumidores. Essas mudanças reforçam um padrão competitivo em que a complexidade operacional, a prontidão regulatória e a profundidade tecnológica moldam o poder de precificação em todo o mercado de logística de alimentos dos Estados Unidos.

Principais Conclusões do Relatório

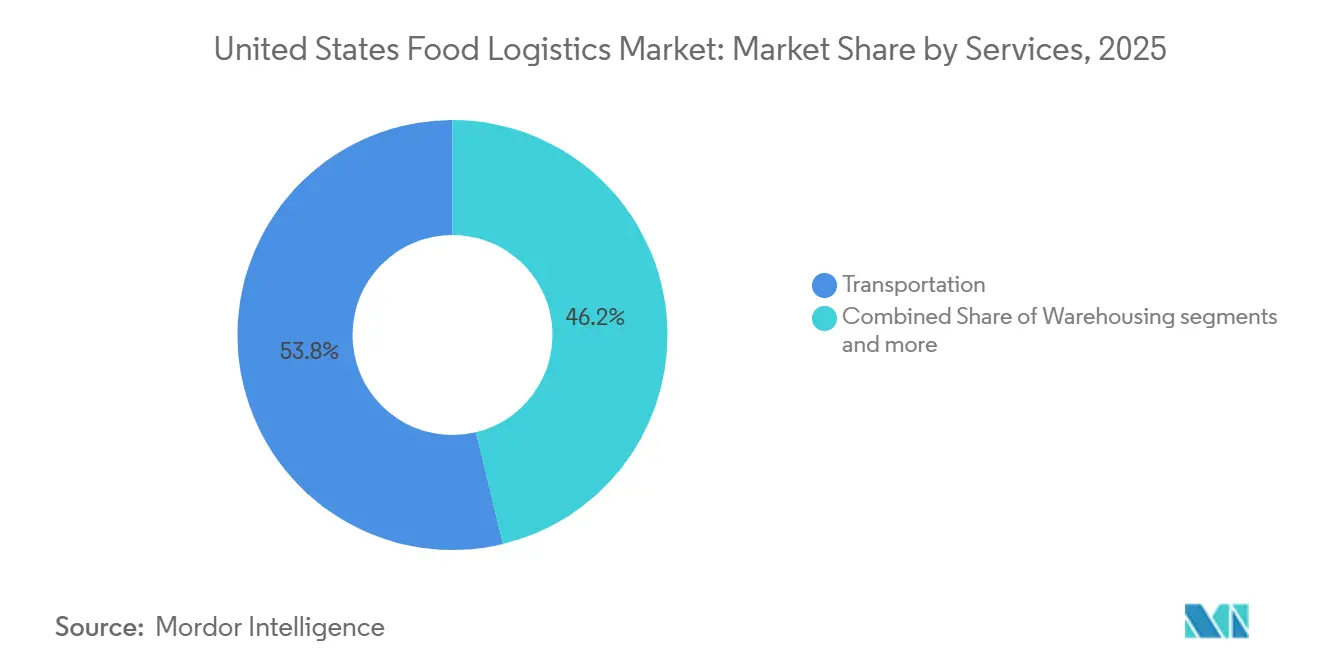

- Por serviços, o transporte liderou com 53,78% da participação do mercado de logística de alimentos dos Estados Unidos em 2025, enquanto os serviços de valor agregado registraram o crescimento mais rápido, com um CAGR de 5,8% até 2031.

- Por tipo de controle de temperatura, as soluções de cadeia de frio representaram 64,7% da participação em 2025. A cadeia de frio deve crescer a um CAGR de 5,2% até 2031.

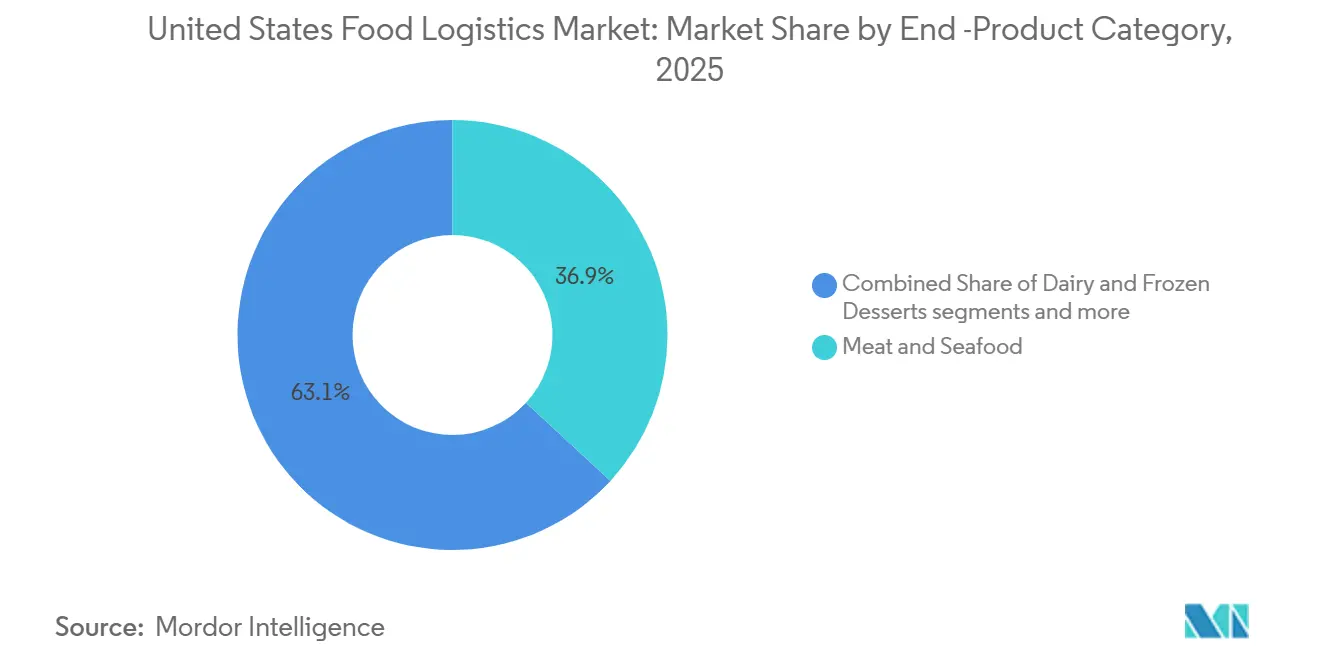

- Por categoria de produto final, carnes e frutos do mar detiveram a maior participação, com 36,87% do tamanho do mercado de logística de alimentos dos Estados Unidos em 2025, enquanto laticínios e sobremesas congeladas registraram o maior crescimento, com um CAGR de 6,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Alimentos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do Comércio Eletrônico e Mercearia Online | +0.80% | Nacional, com maior concentração em metrópoles costeiras e zonas de expansão do Cinturão do Sol | Médio prazo (2 a 4 anos) |

| Expansão da Infraestrutura de Cadeia de Frio | +0.70% | Nacional, com ganhos iniciais no Noroeste do Pacífico, nos corredores de carne do Meio-Oeste e nos centros de distribuição do Texas | Longo prazo (≥ 4 anos) |

| Demanda do Consumidor por Alimentos Frescos e Perecíveis | +0.70% | Nacional, particularmente em aglomerados urbanos e demografias de alta renda | Médio prazo (2 a 4 anos) |

| Recuperação do Setor de Restaurantes e Alimentação Fora do Lar | +0.60% | Nacional, com desempenho superior em centros urbanos de alta densidade e regiões dependentes do turismo | Curto prazo (≤ 2 anos) |

| Regulamentações de Segurança Alimentar e Rastreabilidade | +0.50% | Mandato de conformidade nacional; adoção acelerada na Califórnia, no Nordeste e em instalações orientadas à exportação | Longo prazo (≥ 4 anos) |

| Iniciativas de Sustentabilidade e Redução de Desperdício | +0.50% | Nacional, com liderança política na Califórnia, nos estados do Nordeste e nas principais áreas metropolitanas com ordenanças de sustentabilidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Comércio Eletrônico e Mercearia Online

As vendas de comércio eletrônico no varejo dos Estados Unidos atingiram USD 316,1 bilhões no quarto trimestre de 2025, um aumento de 5,3% em relação ao ano anterior, e o varejo online de todo o ano de 2025 atingiu USD 1,23 trilhão com uma taxa de penetração de 16,4%, o que aumenta as entregas com controle de temperatura e eleva a complexidade da orquestração de última milha em todo o mercado de logística de alimentos dos Estados Unidos. Lojas de mercearia e de alimentos e bebidas reportam USD 77,5 bilhões em vendas em janeiro de 2026, um aumento de 1,9% em relação ao ano anterior, sublinhando a importância contínua dos modelos de microfulfillment e dark store para janelas de serviço confiáveis próximas a demandas de alta densidade. As redes migram de layouts hub-spoke para layouts spoke-spoke e enfatizam tamanhos de entrega menores com maior frequência de pedidos, o que valoriza a precisão de alocação e a visibilidade em tempo real no mercado de logística de alimentos dos Estados Unidos. O atendimento de perecíveis deixa pouca tolerância para substituições ou atrasos, portanto os operadores implantam telemetria de temperatura, roteamento dinâmico e planejamento preditivo de mão de obra para proteger os níveis de serviço e reduzir o desperdício. Espera-se que a penetração do comércio eletrônico aumente em 2026, com alimentos e bebidas mantendo o impulso à medida que os varejistas expandem frotas próprias e opções de clique e retire que simplificam as transferências e reequilibram a captura de margem no mercado de logística de alimentos dos Estados Unidos[1]Departamento do Censo dos EUA, "Vendas Trimestrais de Comércio Eletrônico no Varejo", Departamento do Censo dos EUA, census.gov.

Expansão da Infraestrutura de Cadeia de Frio

O programa de Infraestrutura Resiliente para Sistemas Alimentares do USDA está canalizando recursos para capacidade de agregação, processamento e armazenagem a frio, a fim de aliviar os gargalos no meio da cadeia de suprimentos em categorias perecíveis que dependem de controle de temperatura confiável no mercado de logística de alimentos dos Estados Unidos. Prêmios adicionais de 2024 a processadores independentes de carne e aves ajudam a diversificar a capacidade de abate e a reduzir a exposição a clusters de processamento altamente concentrados que distorcem os fluxos regionais. Os USD 2 bilhões do USDA para culturas especiais reconhecem os custos logísticos mais elevados para produtos frescos e apoiam ativos de transporte com controle climático que podem reduzir as perdas em trânsito em frutas vermelhas, folhas verdes e outros SKUs sensíveis. O capital privado se alinha a essa mudança, pois o Memorando de Entendimento da DHL Supply Chain com a RLCold, de fevereiro de 2026, visa mais de cinco milhões de pés quadrados de capacidade de próxima geração com múltiplas temperaturas, com controles prontos para a FSMA e projetos herméticos que substituem o estoque envelhecido no mercado de logística de alimentos dos Estados Unidos. Os prazos de inauguração a operação plena de 24 a 36 meses escalonam o alívio, mas a pré-locação e os compromissos de âncora fixam inquilinos e preços, o que melhora os horizontes de planejamento para embarcadores que dependem da confiabilidade da cadeia de frio no mercado de logística de alimentos dos Estados Unidos.

Demanda do Consumidor por Alimentos Frescos e Perecíveis

Os preços de alimentação fora do lar aumentam em 2026 em comparação com 2025, mas as vendas do setor de alimentação fora do lar em janeiro de 2026 atingem USD 92,2 bilhões e crescem 3,9% em relação ao ano anterior, o que sinaliza uma demanda duradoura por conveniência e sustenta entregas frequentes a restaurantes. O USDA espera que os preços de carne bovina e vitela aumentem em 2026, com aumentos moderados em vegetais frescos e preços estáveis para frutas frescas, o que molda a alocação por categoria e o ritmo promocional no mercado de logística de alimentos dos Estados Unidos. O gasto nominal total com alimentos continuou a crescer ao longo de 2024, e os gastos com alimentação fora do lar se expandiram mais rapidamente do que os gastos com alimentação em casa, o que canaliza mais fluxo para formatos institucionais e exige um reabastecimento rigoroso de centro de distribuição para loja. Os perfis de pedidos se fragmentam porque o mercado de logística de alimentos dos Estados Unidos deve atender a paletes a granel para centros de distribuição do varejo e lotes pequenos de alta rotatividade para restaurantes em janelas comprimidas. A disponibilidade per capita de vegetais caiu em 2024, mas a demanda por formatos frescos cortados e minimamente processados persiste, o que leva os distribuidores a adotar opções de atmosfera controlada e gestão de etileno para prolongar a vida útil.

Recuperação do Setor de Restaurantes e Alimentação Fora do Lar

As vendas do setor de alimentação fora do lar em janeiro de 2026 atingem USD 92,2 bilhões, o que representa um aumento de 3,9% em relação ao ano anterior, que sustenta a densidade de rotas e o reabastecimento frequente nos centros urbanos. O setor adiciona um estimado de 100.000 empregos em 2026, e o emprego total é de 15,8 milhões, o que fortalece o fluxo institucional e de restaurantes para o mercado de logística de alimentos dos Estados Unidos. A Associação Nacional de Restaurantes projeta vendas de USD 1,55 trilhão em 2026 com ganhos reais de 1,3%, o que indica demanda sustentada apesar da pressão nos custos de insumos. A dinâmica de recuperação complica o planejamento logístico porque os horários híbridos em universidades e locais de trabalho alteram as cadências de pedidos e tornam o planejamento de rotas menos previsível. Restaurantes independentes e redes de serviço rápido incorporam entrega por terceiros e frotas próprias às operações principais, o que fragmenta os fluxos de última milha e contorna alguns distribuidores tradicionais de linha ampla. Os preços de alimentação fora do lar sobem 3,9% em fevereiro de 2026, portanto os operadores buscam taxas de entrega mais baixas e janelas garantidas, enquanto os provedores de logística trabalham para compensar a inflação de salários e combustível com automação e redesenho de rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Motoristas e Desafios de Mão de Obra | -0.90% | Nacional, aguda em corredores de longa distância e metrópoles com alto custo de vida | Médio prazo (2 a 4 anos) |

| Restrições de Infraestrutura e Congestionamento | -0.80% | Corredores de carga urbana: Los Angeles, Atlanta, Chicago, Nova York, Houston, Dallas-Fort Worth | Curto prazo (≤ 2 anos) |

| Riscos de Desperdício e Deterioração de Alimentos | -0.70% | Nacional, agravado em regiões com tempos de trânsito prolongados e densidade limitada de armazenagem a frio | Médio prazo (2 a 4 anos) |

| Altos Custos de Infraestrutura de Cadeia de Frio | -0.60% | Nacional, concentrado em instalações envelhecidas no Meio-Oeste, Nordeste e clusters de distribuição legados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Desafios de Mão de Obra

O desemprego no setor de transporte atingiu 5,9% em agosto de 2025, acima da taxa nacional de 4,5%, enquanto o emprego no transporte rodoviário de cargas cresceu 0,4% em relação ao ano anterior, o que manteve a capacidade apertada e expôs desequilíbrios na oferta de motoristas para o mercado de logística de alimentos dos Estados Unidos[2]Departamento de Estatísticas de Transporte, "Desemprego no Setor de Transporte dos EUA em Agosto de 2025", Departamento de Transportes dos EUA, bts.gov. O Departamento de Estatísticas do Trabalho projeta 237.600 vagas anuais médias para motoristas de caminhões pesados e semirreboque até 2034, impulsionadas em grande parte por aposentadorias e saídas de carreira, o que sustenta a pressão de recrutamento apesar da demanda sólida. Os limites de horas de serviço limitam a condução diária a 11 horas dentro de uma janela de 14 horas e exigem reinicializações semanais, o que restringe a utilização de ativos e força as frotas a manter mais tratores e motoristas para uma determinada rede de rotas. A inflação salarial em funções intensivas em mão de obra, como carregamento e recebimento, adiciona custos nas docas, especialmente em instalações com controle de temperatura que devem manter padrões rigorosos durante os picos de demanda. Os líderes investem em automação e recuperação robótica para estabilizar o fluxo, reduzir a mão de obra por pedido e manter os níveis de serviço elevados no mercado de logística de alimentos dos Estados Unidos.

Restrições de Infraestrutura e Congestionamento

O congestionamento urbano se intensificou nos principais corredores de carga no quarto trimestre de 2024, com Los Angeles atingindo 7 horas e 36 minutos de atraso diário, um aumento de 50 minutos em relação a 2023, e Atlanta adicionando 40 minutos a uma linha de base de 5 horas, o que eleva os gastos com combustível de última milha em 15% a 20% nas metrópoles densas. O Relatório de Congestionamento Urbano da FHWA mostra que as horas médias nacionais de congestionamento aumentaram 25 minutos para 3 horas e 29 minutos, enquanto o Índice de Tempo de Viagem atingiu 1,28 e o Índice de Tempo de Planejamento chegou a 2,01 no período de outubro a dezembro de 2024. Tampa registrou a piora mais acentuada, com as horas de congestionamento aumentando 1 hora e 30 minutos em relação ao ano anterior, o que indica que o crescimento populacional do Cinturão do Sol está superando as melhorias de capacidade. Chicago adicionou 28 minutos e Dallas-Fort Worth adicionou 41 minutos para atingir 4 horas e 38 minutos, o que força as frotas com controle de temperatura a usar roteamento preditivo, janelas de tempo mais rígidas e programas de entrega fora do horário de pico para proteger os níveis de serviço. O tempo de permanência nos portos agrava o congestionamento no interior, pois os terminais de contêineres de Los Angeles e Long Beach têm uma média de 3,2 dias desde a chegada do navio até a saída pelo portão, e os contêineres refrigerados ainda podem enfrentar atrasos de 12 a 18 horas durante os picos de importação, o que pressiona o mercado de logística de alimentos dos Estados Unidos. A Lei de Infraestrutura Bipartidária financia rodovias e pontes até 2026, mas uma parcela limitada é específica para carga, portanto os operadores redesenham redes em direção a centros de distribuição exurbanos a 30 a 50 milhas dos centros de demanda, o que troca proximidade por velocidade e pode elevar os custos de última milha em 18 a 24 meses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços: A Fragmentação Modal Acelera o Crescimento dos Serviços de Valor Agregado

Os serviços de transporte capturaram 53,78% da participação do mercado de logística de alimentos dos Estados Unidos em 2025, confirmando o papel central das redes rodoviárias, ferroviárias, aquaviárias e aéreas para alinhar perecíveis com janelas de serviço em fluxos nacionais e transfronteiriços. O transporte rodoviário suporta a precisão de última milha e o controle porta a porta da temperatura, enquanto o intermodal ferroviário e os contêineres refrigerados ganham participação onde a sensibilidade ao tempo permite trânsitos de vários dias para proteínas congeladas e grãos. As importações por via aquaviária movem produtos e frutos do mar por Savannah, Long Beach e Newark, e o transporte aéreo permanece uma opção direcionada para frutos do mar de alto valor. Os serviços de valor agregado se expandem a 5,8% ao ano à medida que os operadores incorporam co-embalagem, kitting, rotulagem e táticas de postergação que reduzem o risco de produtos acabados e respondem mais rapidamente aos sinais de demanda real no mercado de logística de alimentos dos Estados Unidos. Essas capacidades deslocam o conjunto de lucros da metragem cúbica para a gestão de complexidade e a execução pronta para rastreabilidade que suporta categorias regulamentadas e mudanças rápidas de canal.

A armazenagem ancora o cross-docking, a consolidação de pedidos e a estabilização de temperatura entre a produção e os fluxos de saída, e os tempos de permanência refletem as etapas adicionais de rastreabilidade necessárias para a verificação em nível de evento nas categorias cobertas. As redes líderes implantam recuperação automatizada e software de execução de armazém para comprimir os ciclos de separação ao embarque, proteger a integridade do produto e reduzir a energia por palete no mercado de logística de alimentos dos Estados Unidos. As instalações legadas sem automação ou retrofits de energia enfrentam pressão de custos crescentes de mão de obra e utilidades, enquanto os nós com tecnologia avançada precificam com prêmio por co-embalagem integrada e visibilidade pronta para auditoria. O mercado de logística de alimentos dos Estados Unidos recompensa os provedores que integram transporte, armazenagem e operações de valor agregado sob uma única torre de controle para reduzir toques e taxas de exceção. O tamanho do mercado de logística de alimentos dos Estados Unidos para serviços de valor agregado deve se expandir a um CAGR de 5,8% entre 2026 e 2031, refletindo a demanda duradoura por rastreabilidade, postergação e suporte à conformidade. Os operadores do setor de logística de alimentos dos Estados Unidos que padronizam a automação, o software e a adoção de energia renovável em todos os locais melhoram as margens e a resiliência contra a volatilidade de mão de obra e energia.

Por Tipo de Controle de Temperatura: A Cadeia de Frio Domina em Múltiplas Faixas Térmicas

As soluções de cadeia de frio comandaram 64,7% da participação do mercado de logística de alimentos dos Estados Unidos em 2025 e estão se expandindo a um CAGR de 5,2%, abrangendo temperatura ambiente de 15-25°C, refrigerado de 2-8°C e congelado abaixo de 0°C para atender proteínas, laticínios, produtos frescos e produtos farmacêuticos que requerem gestão térmica rigorosa. As operações de congelados retêm a maior capacidade instalada devido a investimentos de longa data em congelamento rápido, armazenagem a temperatura negativa e transporte de longa distância isolado para proteínas, refeições prontas e sobremesas congeladas que dependem de longa vida útil. Contratos plurianuais com distribuidores de alimentação fora do lar, fabricantes de marcas próprias do varejo e processadores orientados à exportação ancoram o fluxo e enfatizam fluxos previsíveis que correspondem à capacidade de congeladores. Os fluxos refrigerados estão ganhando espaço à medida que os biológicos e os produtos farmacêuticos de faixa estreita aumentam, e os varejistas ampliam os programas de produtos frescos cortados que reduzem o preparo do consumidor e comprimem a vida útil, o que eleva o valor da telemetria e dos controles de resposta rápida no mercado de logística de alimentos dos Estados Unidos. O tamanho do mercado de logística de alimentos dos Estados Unidos para cadeia de frio deve se expandir a uma taxa anual de 5,2% até 2031, à medida que as categorias de alimentos frescos de alta rotatividade e de saúde reforçam o manuseio crítico de temperatura.

A cadeia de frio ambiente na faixa de 15-25°C atende itens sensíveis que toleram variações de temperatura mais amplas do que os refrigerados ou congelados, mas ainda requerem controle de umidade, transporte isolado e estabilidade climática para evitar condensação e risco de pragas. Estes incluem determinados produtos frescos, itens de panificação e ingredientes especiais que se degradam se expostos a extremos de temperatura não controlados durante o trânsito de vários dias. A logística de cadeia não refrigerada abrange produtos enlatados estáveis em prateleira, grãos secos, lanches embalados e bebidas ambiente, que crescem mais lentamente à medida que as preferências dos consumidores se inclinam para opções frescas e minimamente processadas. A velocidade de fluxo e a margem por palete agora definem a hierarquia de temperatura, com os congelados liderando em pés cúbicos instalados, os refrigerados em frequência de transações e poder de precificação, e os ambientes em alcance geográfico nas áreas de comércio metropolitanas e rurais no mercado de logística de alimentos dos Estados Unidos. As instalações de múltiplas temperaturas compartilham mão de obra, capacidade de planta e ativos de doca para reduzir o custo por caixa, preservando a segurança e a qualidade, embora a complexidade do projeto e as necessidades de capital inicial limitem essas construções a grandes projetos âncora adequados ao setor de logística de alimentos dos Estados Unidos.

Por Categoria de Produto Final: Laticínios Ascendem Enquanto Carnes Retêm a Maior Participação

Carnes e frutos do mar representaram 36,87% do fluxo de produtos finais em 2025, sublinhando sua densidade volumétrica, alto valor por unidade e padrões rigorosos de cadeia de frio que sustentam gastos logísticos premium em todo o mercado de logística de alimentos dos Estados Unidos. O apoio federal em 2024 a processadores independentes de carne e aves expandiu a capacidade regional e criou novos nós âncora para armazenagem com controle de temperatura e co-embalagem próximos às instalações de abate. O USDA espera que os preços de carne bovina e vitela aumentem em 2026 à medida que a oferta se aperta, o que reforça a necessidade de manuseio segregado e rotatividade rápida de inspeção para reduzir o tempo de permanência. Laticínios e sobremesas congeladas são a categoria de crescimento mais rápido, com um CAGR de 6,3%, apoiados por assinaturas diretas ao consumidor de queijos especiais, leite orgânico e sorvetes premium que exigem entrega a frio fragmentada de última milha no mercado de logística de alimentos dos Estados Unidos. O tamanho do mercado de logística de alimentos dos Estados Unidos para laticínios e sobremesas congeladas deve crescer a um CAGR de 6,3% até 2031, à medida que o posicionamento premium e a entrega em domicílio intensificam a demanda por controle preciso de temperatura em nível de categoria.

Os produtos frescos enfrentam disponibilidade apertada nos dados de 2024, enquanto a demanda por formatos frescos cortados persiste, portanto os distribuidores adotam transporte em atmosfera controlada e mitigação de etileno para proteger a vida útil no mercado de logística de alimentos dos Estados Unidos. As importações dominam o fornecimento de vegetais frescos, com o México como principal fonte para itens-chave, o que concentra inspeções e verificações de temperatura nas travessias do sul e prolonga os tempos de parada durante as temporadas de pico. A iniciativa de USD 2 bilhões do USDA para culturas especiais visa equipamentos de transporte com controle de temperatura e umidade para reduzir as perdas em trânsito que podem consumir parcelas significativas das cargas de produtos antes de chegarem ao varejo. Alimentos processados e refeições prontas para consumo ocupam uma posição intermediária estável com vida útil mais longa do que os produtos frescos, embora a vigilância de temperatura permaneça central para preservar a qualidade sensorial e a segurança alimentar durante a distribuição. O segmento "outros" contém fluxos de nicho, como óleos comestíveis, condimentos e ingredientes especiais, que cada vez mais requerem manuseio segregado para atender às certificações sem alérgenos e orgânicas exigidas pelos compradores em todo o mercado de logística de alimentos dos Estados Unidos.

Análise Geográfica

Os padrões regionais são moldados por clusters de produção, concentração portuária e densidade populacional, que juntos definem o posicionamento de armazenagem, o mix modal e os custos de última milha no mercado de logística de alimentos dos Estados Unidos. O Meio-Oeste concentra o processamento denso de carne e aves, com estados como Nebraska, Iowa, Kansas e Dakota do Sul ancorando a capacidade de abate e exigindo armazenagem a frio próxima às plantas para gerenciar a estabilização pós-colheita. Muitos ativos precisam de modernização, e o financiamento de infraestrutura resiliente do USDA está estruturado para abordar atualizações de refrigeração e lacunas de capacidade no médio prazo. O Noroeste do Pacífico permanece vital para os fluxos de frutas, vegetais e frutos do mar, onde a adjacência portuária suporta importações e distribuição costeira, com movimentos de portfólio por operadores líderes de armazenagem a frio confirmando o posicionamento estratégico nesses nós.

As regiões do Atlântico Sul e Sudeste, incluindo Flórida, Geórgia, Carolina do Norte e Texas, mostram crescimento rápido devido à migração populacional, demanda impulsionada pelo turismo e volumes crescentes de importação por Savannah e Houston. O Texas tem sido uma prioridade para capacidade automatizada vinculada à distribuição de carne e aves em Dallas-Fort Worth, Austin e Houston, à medida que projetos estratégicos avançaram em 2025. A Flórida equilibra o fornecimento de produtos frescos e o turismo, o que cria oportunidades equilibradas de frete de ida e volta que reduzem as milhas vazias. O corredor do Nordeste exige preços premium à medida que o congestionamento se intensifica, o que comprime as janelas de entrega e eleva os custos de última milha em relação às metrópoles menos densas. Os mandatos de emissão zero em determinados estados e metrópoles impulsionam os operadores a pilotar caminhões elétricos e energia renovável em armazéns para manter o serviço e cumprir as regulamentações em evolução.

A Costa Oeste, liderada pela Califórnia, gera receita significativa no mercado de logística de alimentos dos Estados Unidos devido à grande produção agrícola e aos contêineres de entrada por Los Angeles-Long Beach e Oakland. O congestionamento em Los Angeles aumentou no final de 2024 e continua a agravar o tempo de permanência e o manuseio nas docas urbanas, o que incentiva a localização de centros de distribuição no interior para trocar proximidade por velocidade. Os impulsionadores de conformidade regional para frotas limpas e eficiência de armazenagem a frio adicionam necessidades de capital, mas também abrem espaço para diferenciação por operadores com estratégias escaláveis de energia renovável e programas de renovação de equipamentos. O Oeste das Montanhas e as Grandes Planícies continuam a suportar grãos, leguminosas e produtos orgânicos com conexões ferroviárias intermodais para corredores de exportação, o que mantém uma linha de base de fluxos ambientes e refrigerados nesses corredores. As parcerias multirregionais focadas em nova capacidade de múltiplas temperaturas visam equilibrar a proximidade às fazendas com o acesso aos principais centros de consumo, uma combinação que favorece metrópoles secundárias com custos de terreno mais baixos e forte acesso a rodovias interestaduais.

Cenário Competitivo

O mercado de logística de alimentos dos Estados Unidos apresenta concentração moderada, onde um punhado de líderes integrados de armazenagem a frio controla capacidade significativa, enquanto fortes operadores regionais mantêm relacionamentos âncora em ecossistemas de distribuição local. A concorrência é impulsionada mais pela profundidade do serviço e pela tecnologia do que pelo preço base, e a automação é central para aumentar o fluxo, reduzir a energia por palete e estabilizar o serviço em condições de mão de obra apertadas. A Lineage Logistics expandiu a adoção de automação e software em toda a sua rede, posicionando essas capacidades como uma proteção contra a escassez de mão de obra e como uma linha de base para fluxos de trabalho prontos para rastreabilidade. Após seu IPO em 2024, a Lineage acelerou a implantação de capital em construção e aquisições para consolidar lacunas regionais e alinhar a capacidade com categorias regulamentadas e corredores de exportação.

A Americold aumentou os ativos em construção em 2025 e apostou em soluções de suporte a lojas e varejo que integram fulfillment, cross-docking e preparação de última milha em locais únicos, o que reduz os toques dos clientes e melhora a visibilidade. O Memorando de Entendimento da DHL Supply Chain com a RLCold em 2026 visa capacidade de múltiplas temperaturas em conformidade com a FSMA, que utiliza construção hermética, controles avançados de refrigeração e soluções de energia para substituir o estoque envelhecido. A XPO renovou sua frota e continuou a melhorar o desempenho pontual, enquanto pilotava caminhões elétricos e construía infraestrutura de carregamento em regiões sensíveis à conformidade que exigem menores emissões na última milha. A combinação de capacidade de execução com credenciais de sustentabilidade está se tornando um requisito padrão de licitação para contratos âncora em metrópoles densas.

Os retrofits de sustentabilidade se destacam como um vetor de espaço em branco no mercado de logística de alimentos dos Estados Unidos, com energia solar no local, armazenamento em baterias e software de gestão de energia reduzindo os custos de utilidade por unidade e as emissões. A Lineage reportou implantações de energia solar em larga escala que reduziram os quilowatts-hora por palete em locais automatizados em relação a instalações convencionais comparáveis, sugerindo que o desempenho ambiental e a eficiência de custos se alinham. Especialistas menores buscam nós hiperlocais de 5.000 a 10.000 pés quadrados que permitem a entrega de mercearia em duas horas e contornam estruturas hub-spoke mais antigas, o que muda a divisão de margem entre intermediários e operadores que controlam esses ativos. A propriedade intelectual emergente em robótica, energia e análise reforça a transição do foco em imóveis para serviços habilitados por tecnologia que podem escalar controles de qualidade e conformidade em conjuntos de produtos diversos.

Líderes do Setor de Logística de Alimentos dos Estados Unidos

Lineage Logistics

Americold Logistics

XPO Logistics

J.B. Hunt Transport Services

FedEx Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Lineage, Inc. declarou um dividendo aumentado para o primeiro trimestre de 2026, refletindo confiança na geração de fluxo de caixa operacional e sinalizando retornos contínuos aos acionistas apesar da implantação contínua de capital em automação e construção greenfield.

- Fevereiro de 2026: A DHL Supply Chain assinou um Memorando de Entendimento com a RLCold para acelerar o desenvolvimento de mais de cinco milhões de pés quadrados de instalações avançadas com controle de temperatura nos Estados Unidos, visando infraestrutura de cadeia de frio de próxima geração para alimentos e bebidas com zonas de múltiplas temperaturas, conformidade com a FSMA da FDA, gestão de umidade e soluções de energia sustentável.

- Fevereiro de 2026: O USDA propôs atualizações às regulamentações federais de velocidade de linha em estabelecimentos de aves e suínos que operam sob sistemas modernos de inspeção, com o objetivo de reduzir os custos de alimentos para os consumidores, diminuir as barreiras regulatórias para os processadores e apoiar uma cadeia de suprimentos de alimentos mais eficiente, mantendo a supervisão federal completa.

- Fevereiro de 2026: A Americold Realty Trust anunciou os resultados do quarto trimestre e do ano completo de 2025, destacando o aumento dos ativos em construção para USD 756,8 milhões, iniciativas de fortalecimento do balanço patrimonial, expansão para soluções de varejo de alto valor e suporte a lojas, e a nomeação de Chris Papa como Diretor Financeiro para fortalecer as capacidades para a próxima fase de execução estratégica.

Escopo do Relatório do Mercado de Logística de Alimentos dos Estados Unidos

O Relatório do Mercado de Logística de Alimentos dos Estados Unidos é Segmentado por Serviços (Transporte, Armazenagem, Serviços de Valor Agregado e Outros), por Tipo de Controle de Temperatura (Cadeia de Frio e Cadeia Não Refrigerada), por Categoria de Produto Final (Carnes & Frutos do Mar, Laticínios & Sobremesas Congeladas, Frutas & Vegetais, Alimentos e Bebidas e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor em USD.

| Transporte | Rodoviário |

| Ferroviário | |

| Aquaviário | |

| Aéreo | |

| Armazenagem | |

| Serviços de Valor Agregado e Outros |

| Cadeia de Frio | Ambiente 15-25 °C |

| Refrigerado 2-8 °C | |

| Congelado Abaixo de 0 °C | |

| Cadeia Não Refrigerada |

| Carnes e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Frutas e Vegetais |

| Alimentos e Bebidas |

| Outros |

| Por Serviços | Transporte | Rodoviário |

| Ferroviário | ||

| Aquaviário | ||

| Aéreo | ||

| Armazenagem | ||

| Serviços de Valor Agregado e Outros | ||

| Por Tipo de Controle de Temperatura | Cadeia de Frio | Ambiente 15-25 °C |

| Refrigerado 2-8 °C | ||

| Congelado Abaixo de 0 °C | ||

| Cadeia Não Refrigerada | ||

| Por Categoria de Produto Final | Carnes e Frutos do Mar | |

| Laticínios e Sobremesas Congeladas | ||

| Frutas e Vegetais | ||

| Alimentos e Bebidas | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de logística de alimentos dos Estados Unidos?

O tamanho do mercado de logística de alimentos dos Estados Unidos é de USD 240,76 bilhões em 2026 e está no caminho para atingir USD 296,97 bilhões até 2031 a um CAGR de 4,29%.

Qual categoria de serviço é a maior e qual está crescendo mais rapidamente no mercado de logística de alimentos dos Estados Unidos?

O transporte liderou com 53,78% de participação em 2025, enquanto os serviços de valor agregado são os de crescimento mais rápido, com um CAGR de 5,82% até 2031.

Como a demanda por controle de temperatura está mudando no mercado de logística de alimentos dos Estados Unidos?

A cadeia de frio detém a maioria com 64,67% de participação, com um CAGR crescente de 7,23% devido à crescente demanda por produtos alimentícios sensíveis à temperatura, ao aumento da penetração do comércio eletrônico e a regulamentações mais rígidas de segurança alimentar nos Estados Unidos.

Quais categorias de produtos finais impulsionam o volume e o crescimento no mercado de logística de alimentos dos Estados Unidos?

Carnes e frutos do mar detêm a maior participação em 2025, com 36,87%, e laticínios e sobremesas congeladas lideram o crescimento com um CAGR de 6,31% até 2031.

Quais mudanças regulatórias moldarão o design de rede no mercado de logística de alimentos dos Estados Unidos até 2028?

A FDA estendeu a data de conformidade da Regra de Rastreabilidade de Alimentos para julho de 2028, o que acelera a adoção de captura de dados em nível de evento e sistemas interoperáveis em armazenagem e transporte.

Onde os investimentos em infraestrutura têm maior probabilidade de aliviar a pressão de capacidade no mercado de logística de alimentos dos Estados Unidos?

Os programas do USDA e os Memorandos de Entendimento privados visam capacidade nova e modernizada de múltiplas temperaturas no Noroeste do Pacífico, nos corredores de carne do Meio-Oeste, nos centros do Texas e nos nós próximos a portos, com operações esperadas 24 a 36 meses após a inauguração.

Página atualizada pela última vez em: