Tamanho e Participação do Mercado de Quick Commerce dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

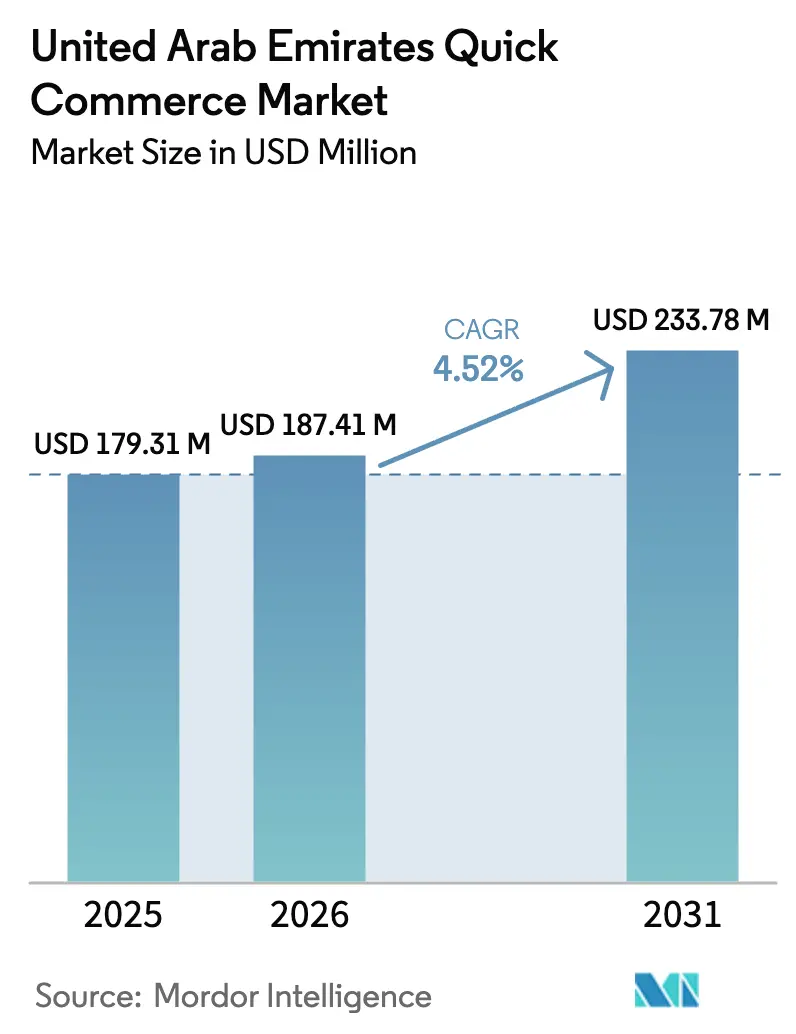

| Tamanho do mercado no ano base (2025) | 179.31 Milhões de dólares |

| Tamanho do Mercado (2026) | 187.41 Milhões de dólares |

| Tamanho do Mercado (2031) | 233.78 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

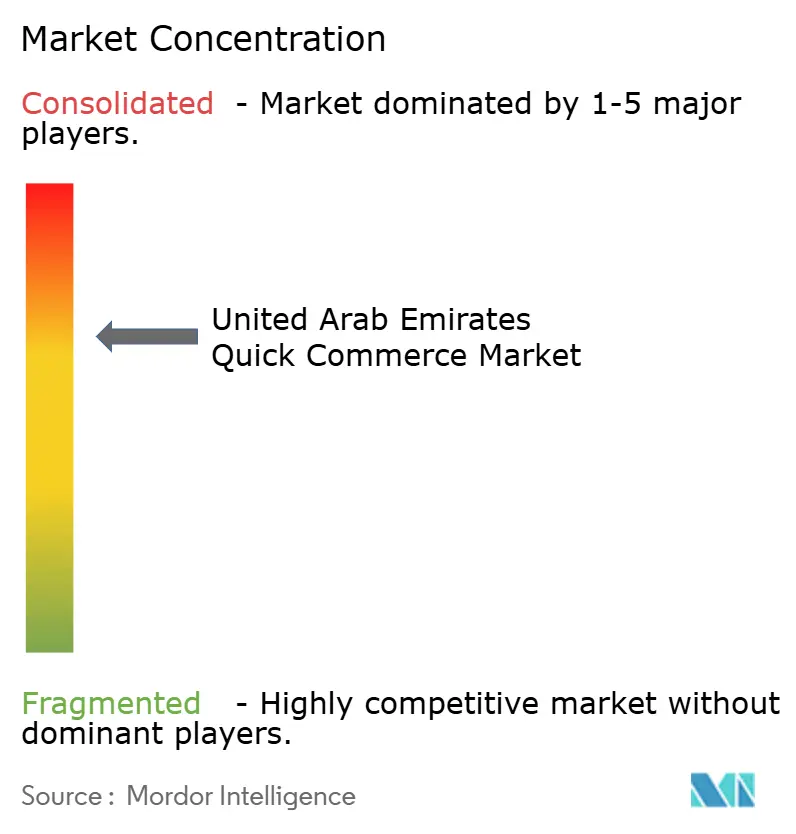

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Quick Commerce dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de quick commerce dos Emirados Árabes Unidos foi avaliado em USD 179,31 milhões em 2025 e estima-se que cresça de USD 187,41 milhões em 2026 para atingir USD 233,78 milhões até 2031, a um CAGR de 4,52% durante o período de previsão (2026-2031). A expansão moderada reflete um ecossistema em maturação no qual capital soberano, infraestrutura de micro-atendimento e logística de inteligência artificial convergem para redefinir a economia da entrega de última milha. Os operadores de plataformas estão priorizando limiares de densidade de 150-200 pedidos diários por dark store, enquanto modelos de assinatura como Deliveroo Plus e Talabat Pro melhoram o valor do ciclo de vida do cliente e reduzem a fadiga de descontos. A concorrência crescente centra-se em janelas ultrarrápidas de 15 minutos e menos de 10 minutos, que elevam os custos imobiliários e de mão de obra, mas a alta penetração de smartphones e a adoção de carteiras digitais sustentam a frequência de compras recorrentes. As salvaguardas regulatórias, especificamente o Decreto-Lei Federal nº 33 de 2021, elevam as despesas com mão de obra, mas também criam uma barreira de conformidade que favorece os players bem capitalizados.

Principais Conclusões do Relatório

- Por categoria de produto, mercearia e produtos básicos lideraram com 50,87% de participação na receita do mercado de quick commerce dos Emirados Árabes Unidos em 2025, enquanto produtos frescos e laticínios devem expandir a um CAGR de 5,49% até 2031.

- Por prazo de entrega prometido, a faixa de 11-30 minutos representou 54,61% da receita de 2025 do mercado de quick commerce dos EAU, enquanto o segmento de menos de 10 minutos deve crescer a um CAGR de 6,02% até 2031.

- Por nível de cidade, as metrópoles de Nível I capturaram 61,92% da demanda de 2025, e as cidades de Nível II estão posicionadas para avançar a um CAGR de 5,27% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Quick Commerce dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Estilo de Vida Sob Demanda entre os Millennials Emiradenses | +1.2% | Metrópoles de Nível I, com expansão para cidades de Nível II | Curto prazo (≤ 2 anos) |

| Alta Penetração de Smartphones e Adoção de Carteiras Digitais | +0.9% | Nacional, concentrado nos emirados urbanos | Médio prazo (2-4 anos) |

| Investimentos Estratégicos de Fundos Soberanos de Riqueza | +0.7% | Nacional, ancorado em Dubai e Abu Dhabi | Longo prazo (≥ 4 anos) |

| Expansão de Dark Stores de Micro-Atendimento | +0.6% | Metrópoles de Nível I em expansão para cidades de Nível II | Médio prazo (2-4 anos) |

| Otimização de Rotas Baseada em IA para Entrega Hiperlocal | +0.5% | Nacional, adoção antecipada em Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Crescente Apetite por Produtos Frescos com Foco em Saúde | +0.4% | Metrópoles de Nível I, emergindo nas cidades de Nível II | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Estilo de Vida Sob Demanda entre os Millennials Emiradenses

Os millennials representam cerca de 60% dos 10,08 milhões de residentes dos EAU e priorizam a conveniência em detrimento do preço, o que impulsiona o mercado de quick commerce dos Emirados Árabes Unidos em direção ao atendimento em menos de 30 minutos. Famílias com dupla renda em Dubai e Abu Dhabi registraram rendas medianas acima de USD 80.000 em 2025, e estão dispostas a pagar taxas premium pela velocidade. As plataformas respondem implantando algoritmos de inventário preditivo que pré-posicionam SKUs de alta rotatividade dentro de 2-3 quilômetros de clusters residenciais densos, reduzindo as janelas de entrega para 10 minutos. A Noon expandiu seu serviço Noon Minutes para 12 dark stores em Dubai e Sharjah para capitalizar em áreas com mais de 200 transações por quilômetro quadrado por dia. Entregas mais rápidas alimentam maior frequência de pedidos, reforçando a economia de densidade que sustenta a lucratividade.

Alta Penetração de Smartphones e Adoção de Carteiras Digitais

A penetração de smartphones atingiu 96,4% em 2025, e o uso de carteiras digitais subiu para 68% dos adultos, reduzindo significativamente o atrito no processo de pagamento. As taxas de abandono de carrinho diminuíram de 22% em 2023 para 14% em 2025, à medida que as soluções de pagamento com um clique se consolidaram. A Talabat e a Noon processaram 78% dos pedidos de 2025 por meio de Apple Pay, Samsung Pay ou carteiras locais. Expatriados como indianos, paquistaneses e filipinos, representando 88% da população nacional, demonstram alta alfabetização digital e aceleram as compras recorrentes. A Estratégia de Pagamentos Digitais do Banco Central dos EAU tem como meta 90% de transações sem dinheiro até 2026, garantindo o momentum contínuo. Os programas de assinatura prosperam nesse ambiente sem atritos, aumentando o valor do ciclo de vida do cliente em 30-35%.

Investimentos Estratégicos de Fundos Soberanos de Riqueza

A Abu Dhabi Investment Authority e a Mubadala injetaram aproximadamente USD 1,2 bilhão em ativos de comércio eletrônico e logística durante 2024-2025, financiando automação, melhorias na cadeia de frio e eletrificação de frotas que reduziram as emissões por pedido em até 25%. A parceria ADNOC-Noon de abril de 2025 converteu 50 postos de combustível em hubs de micro-atendimento, alcançando cobertura de 15 minutos em vastas áreas de captação. O apoio da Mubadala aos projetos-piloto de veículos terrestres autônomos da Noon em Dubai Marina e Ilha de Yas impulsiona a Estratégia Nacional de Inteligência Artificial 2031 dos EAU. A sinergia público-privada reduz o risco de financiamento para infraestruturas de longa maturação e acelera a adoção de robótica e IA nas operações de última milha.

Expansão de Dark Stores de Micro-Atendimento

Os operadores abriram aproximadamente 80-100 centros de micro-atendimento nos principais emirados até 2025, cada um cobrindo 1-3 quilômetros quadrados e estocando 1.500-2.500 SKUs. A instalação automatizada de 10.000 metros quadrados da Carrefour em Dubai processa 3.000 pedidos por hora, reduzindo os custos de mão de obra em 30% e permitindo entrega no mesmo dia para 90% da cidade. A Deliveroo estabeleceu seis dark stores HOP em Abu Dhabi, com foco em entregas de mercearia em 10 minutos.[1]Gulf News, "Expansão de Dark Stores nos EAU," gulfnews.com A densidade permanece o eixo central do lucro, impulsionando modelos híbridos criativos nas cidades de Nível II, onde os aluguéis são mais baixos, mas os volumes de pedidos ficam até 35% abaixo do Nível I.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Crescente sobre a Economia Unitária por Descontos | -0.8% | Nacional, aguda nas metrópoles de Nível I | Curto prazo (≤ 2 anos) |

| Janelas de Entrega Noturna Limitadas (Regras Trabalhistas) | -0.5% | Nacional, regido pelo Decreto-Lei Federal nº 33 de 2021 | Médio prazo (2-4 anos) |

| Aumento dos Custos Imobiliários para Dark Stores Privilegiadas | -0.4% | Metrópoles de Nível I (Dubai, Abu Dhabi) | Médio prazo (2-4 anos) |

| Fadiga do Cliente com Notificações Push | -0.3% | Nacional, concentrado em coortes de alta frequência | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Crescente sobre a Economia Unitária por Descontos

Os gastos médios com promoções atingiram 18-22% do valor bruto de mercadoria em 2025, corroendo as margens e atrasando o ponto de equilíbrio.[2]Financial Times, "Desafios de Lucratividade do Quick Commerce nos EAU," ft.com Os custos de aquisição de clientes da Talabat aumentaram 25% ano a ano, à medida que os subsídios para o primeiro pedido subiram para AED 40 (USD 10,89). A Noon pretende reduzir os subsídios em 5-7 pontos percentuais anualmente, arriscando a perda de volume caso os concorrentes continuem investindo. Com 62% dos usuários mantendo três ou mais contas em aplicativos, a rotatividade permanece alta. A penetração de assinaturas abaixo de 15% dos usuários ativos é insuficiente para compensar o impacto das promoções.

Janelas de Entrega Noturna Limitadas

O Decreto-Lei Federal nº 33 limita a jornada diária de trabalho a oito horas e restringe turnos noturnos, elevando os custos de mão de obra em até 15% para plataformas que buscam cobertura 24 horas.[3]Ministério dos Recursos Humanos e Emiratização dos EAU, "Leis e Legislação," mohre.gov.ae O pico de demanda entre 20h e 23h colide com os períodos de descanso obrigatórios, limitando o horário de serviço e cedendo as vendas noturnas às lojas de conveniência. As obrigações de férias anuais e gratificações acrescentam AED 8.000 (USD 2.178) - 12.000 (USD 3.268) por entregador, ampliando a diferença de custos em relação aos modelos de economia gig utilizados em outras regiões. As frotas híbridas que combinam funcionários e freelancers permanecem limitadas pelo status pouco claro dos trabalhadores gig nos corredores de Nível II.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Produtos Frescos Aceleram a Premiumização

O segmento de produtos frescos e laticínios deve superar o mercado de quick commerce dos Emirados Árabes Unidos em quase 100 pontos-base, expandindo-se a 5,49% ao ano até 2031. A Kibsons registrou crescimento de 35% nos pedidos de entrega no mesmo dia para vegetais orgânicos, laticínios de pasto e ovos caipiras em 2025. Mercearia e produtos básicos retiveram 50,87% da receita de 2025, ancorados por itens essenciais de despensa que impulsionam pacotes de assinatura e estabilizam a economia unitária. Lanches e bebidas, cuidados pessoais e farmácia sem prescrição, e suprimentos para o lar juntos formam cerca de um terço das vendas, com cuidados pessoais crescendo 4,8% à medida que parcerias com farmácias permitem a entrega em 30 minutos de vitaminas e cosméticos.

A demanda premium por produtos frescos estimula parcerias com fazendas verticais que reduzem as milhas percorridas pelos alimentos e estendem a vida útil em até 50%. A conformidade regulatória com as regras da cadeia de frio do Município de Dubai acrescenta AED 3-5 por pedido, mas fortalece a confiança do consumidor. Eletrônicos e acessórios permanecem menores, mas estrategicamente importantes, impulsionados pelo serviço Quik Electronics de 60 minutos da Careem. Cuidados com animais de estimação e flores, cada um com menos de 3% da receita, apresentam valores médios de cesta elevados que melhoram as margens. A iniciativa de refeições preparadas por chefs da Spinneys amplia o escopo da categoria e atende a profissionais com pouco tempo disponível.

Por Prazo de Entrega Prometido: Janelas de Menos de 10 Minutos Ganham Força

O segmento de menos de 10 minutos deve crescer 6,02% ao ano até 2031, o mais rápido entre todas as faixas de entrega. Deliveroo, Amazon e Talabat lideram o atendimento ultrarrápido, forçando os incumbentes a comprimir os raios de entrega para 1 quilômetro em corredores densos como Dubai Marina. A faixa de 11-30 minutos, com 54,61% de participação em 2025, equilibra a amplitude de SKUs com a densidade econômica ao atender 2-3 quilômetros quadrados por dark store. O tamanho do mercado de quick commerce dos Emirados Árabes Unidos se beneficia desse nível, pois os operadores atingem o ponto de equilíbrio com 150-180 pedidos diários.

A intensidade de capital para o serviço de menos de 10 minutos é alta devido aos aluguéis privilegiados que ultrapassam AED 120 (USD 32,68) por metro quadrado nos distritos de Nível I. O inventário preditivo baseado em clima e eventos locais mitiga as rupturas de estoque, enquanto a alocação de entregadores por IA reduz os tempos médios de entrega em até cinco minutos. A janela de 31-60 minutos permanece relevante para itens volumosos, utilizando vans em vez de motocicletas. As restrições da legislação trabalhista limitam a cobertura noturna, de modo que muitas plataformas encerram o serviço às 23h, cedendo a demanda noturna aos varejistas de conveniência.

Por Nível de Cidade: Corredores Secundários Apresentam Potencial de Crescimento

As metrópoles de Nível I entregaram 61,92% da receita de 2025, mas as cidades de Nível II devem crescer a uma taxa composta de 5,27% ao ano, superando o mercado geral de quick commerce dos Emirados Árabes Unidos. Os custos de aluguel em Sharjah e Ajman ficam 30-40% abaixo de Dubai, mas os volumes de pedidos ficam até 35% atrás. A implantação de três dark stores em Sharjah pela Noon, estocando 1.800 SKUs adaptados aos gostos sul-asiáticos e filipinos, ilustra um modelo híbrido de hub e spoke.

A participação de mercado de quick commerce dos EAU no Nível II depende de atingir 120-150 pedidos por dark store por dia. As comunidades de expatriados, que constituem até 80% da população de Sharjah, exibem alta alfabetização digital, apoiando a adoção rápida. A aplicação das regras trabalhistas é mais flexível fora de Dubai e Abu Dhabi, reduzindo os custos de mão de obra por entregador em até 12%. Os emirados de Nível III permanecem abaixo da escala, representando menos de 5% da receita, com a entrega no dia seguinte prevalecendo sobre o quick commerce devido à demanda escassa e às longas distâncias.

Análise Geográfica

As metrópoles de Nível I, Dubai e Abu Dhabi, dominam o mercado de quick commerce dos Emirados Árabes Unidos, juntas assegurando 61,92% das vendas de 2025. Dubai abriga cerca de 60 dark stores concentradas em Marina, Business Bay, Downtown e JLT, cada uma registrando densidades de 200-250 transações por quilômetro quadrado diariamente. O ecossistema de Abu Dhabi é menor, mas está em expansão, impulsionado pela Deliveroo HOP e pelas conversões de postos de combustível ADNOC-Noon, que reduzem os custos imobiliários e desbloqueiam cobertura de 15 minutos.

Cidades de Nível II como Sharjah, Ajman e Ras Al Khaimah contribuem com uma participação crescente graças aos aluguéis mais baixos e às populações de expatriados mal atendidas no mercado de quick commerce dos EAU. Os 1,8 milhão de residentes de Sharjah apresentam 65% de adoção de carteiras digitais, e os operadores empregam logística de hub e spoke a partir de Dubai ou dark stores locais para atender áreas de captação de 5-7 quilômetros quadrados. As densidades de pedidos permanecem 25-35% abaixo do Nível I, exigindo gastos promocionais e frotas híbridas para atingir o ponto de equilíbrio.

Os emirados de Nível III, Fujairah e Umm Al Quwain, permanecem periféricos. Populações esparsas de 300-500 residentes por quilômetro quadrado e longos raios de entrega de até 90 quilômetros dificultam os modelos ultrarrápidos. As plataformas dependem de armazéns regionais para entrega no dia seguinte. As regulamentações federais uniformes criam custos de conformidade consistentes, que pesam mais sobre os operadores sem escala de volume nessas regiões.

Cenário Competitivo

Vinte operadores perfilados disputam participação em um mercado moderadamente concentrado, onde os cinco principais — Talabat, Noon, Careem, Amazon e Deliveroo — controlam aproximadamente 65-70% da receita. O IPO de USD 2 bilhões da Talabat financiou fusões e aquisições agressivas, incluindo a aquisição da InstaShop por USD 32 milhões, que eliminou dark stores sobrepostas e melhorou a utilização de ativos. As plataformas especializadas enfatizam logística baseada em IA e entrega ultrarrápida, enquanto varejistas omnicanal como Carrefour, Lulu, Spinneys e Choithrams exploram o fluxo de clientes nas lojas físicas para subsidiar pedidos online e oferecer retirada na loja.

A capacidade tecnológica é um diferencial competitivo decisivo. O centro de distribuição robótico da Carrefour em Dubai processa 3.000 pedidos por hora, reduzindo o tempo de mão de obra por item, enquanto a instalação de 30.000 metros quadrados da Noon no KEZAD reduz pela metade os tempos de processamento de pedidos para seis minutos. As alianças com fazendas verticais como Badia Farms e Pure Harvest criam diferenciação em frescor e narrativas de sustentabilidade. Os baixos custos de troca — 62% dos usuários mantêm contas em três ou mais aplicativos — pressionam as plataformas a inovar nas propostas de fidelidade. A penetração de assinaturas permanece abaixo de 15%, de modo que as guerras de descontos persistem, pressionando as margens de entrantes menores como YallaMarket e El Grocer.

As barreiras de entrada no mercado aumentam à medida que os custos de conformidade sobem. As regulamentações trabalhistas restringem as operações noturnas e impõem benefícios obrigatórios, enquanto os padrões de segurança alimentar do Município de Dubai exigem embalagens com controle de temperatura. Os players bem capitalizados absorvem essas despesas e utilizam dados para ajustar o inventário e o roteamento, ampliando a vantagem competitiva. Operadores menores correm o risco de serem adquiridos ou de se posicionarem em nichos de formatos orgânicos, halal ou cooperativos.

Líderes do Setor de Quick Commerce dos Emirados Árabes Unidos

Talabat UAE Company LLC

Noon UAE Grocery Delivery LLC

Careem Networks FZ LLC

InstaShop Ltd

Deliveroo Dubai LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Amazon lançou o Amazon Now em Dubai e Abu Dhabi, prometendo entrega em 15 minutos para 1.500-2.000 SKUs.

- Setembro de 2025: A Carrefour inaugurou um centro de distribuição automatizado de 10.000 metros quadrados na Cidade Industrial de Dubai, permitindo cobertura de entrega no mesmo dia para 90% da cidade.

- Abril de 2025: A ADNOC Distribution firmou parceria com a Noon para converter 50 postos de combustível em hubs de micro-atendimento que suportam entrega em 15 minutos.

- Fevereiro de 2025: A Talabat adquiriu a InstaShop por USD 32 milhões, consolidando a capacidade de dark stores.

Escopo do Relatório do Mercado de Quick Commerce dos Emirados Árabes Unidos

O Relatório do Mercado de Quick Commerce dos Emirados Árabes Unidos é Segmentado por Categoria de Produto (Mercearia e Produtos Básicos, Produtos Frescos e Laticínios, Lanches e Bebidas, Cuidados Pessoais e Farmácia sem Prescrição, Suprimentos para o Lar e Limpeza, Eletrônicos e Acessórios, Cuidados com Animais de Estimação, Flores e Presentes, e Outras Categorias de Produtos), Prazo de Entrega Prometido (Menos de 10 Minutos, 11-30 Minutos e 31-60 Minutos e Mais), Nível de Cidade (Metrópoles de Nível I, Cidades de Nível II e Nível III e Abaixo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios |

| Lanches e Bebidas |

| Cuidados Pessoais e Farmácia sem Prescrição |

| Suprimentos para o Lar e Limpeza |

| Eletrônicos e Acessórios |

| Cuidados com Animais de Estimação |

| Flores e Presentes |

| Outras Categorias de Produtos |

| Menos de 10 Minutos |

| 11-30 Minutos |

| 31-60 Minutos e Mais |

| Metrópoles de Nível I |

| Cidades de Nível II |

| Nível III e Abaixo |

| Por Categoria de Produto | Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios | |

| Lanches e Bebidas | |

| Cuidados Pessoais e Farmácia sem Prescrição | |

| Suprimentos para o Lar e Limpeza | |

| Eletrônicos e Acessórios | |

| Cuidados com Animais de Estimação | |

| Flores e Presentes | |

| Outras Categorias de Produtos | |

| Por Prazo de Entrega Prometido | Menos de 10 Minutos |

| 11-30 Minutos | |

| 31-60 Minutos e Mais | |

| Por Nível de Cidade | Metrópoles de Nível I |

| Cidades de Nível II | |

| Nível III e Abaixo |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de quick commerce dos Emirados Árabes Unidos?

O mercado atingiu USD 187,41 milhões em 2026 e deve alcançar USD 233,78 milhões até 2031, crescendo a um CAGR de 4,52%.

Qual categoria de produto está se expandindo mais rapidamente nas entregas rápidas dos EAU?

Produtos frescos e laticínios devem crescer 5,49% ao ano, superando o crescimento geral do setor devido à demanda por itens orgânicos e cultivados localmente.

Qual segmento de prazo de entrega está ganhando mais força?

Os pedidos atendidos em menos de 10 minutos devem crescer a um CAGR de 6,02%, impulsionados pelos serviços ultrarrápidos da Deliveroo, Amazon e Talabat.

Como os emirados de Nível II estão contribuindo para o crescimento?

Sharjah, Ajman e Ras Al Khaimah devem crescer a uma taxa composta de 5,27% ao ano, à medida que os operadores exploram aluguéis mais baixos e bases de clientes expatriados mal atendidas.

Quais fatores mais restringem a lucratividade?

Os descontos agressivos que elevam os gastos promocionais para mais de 18% do valor bruto de mercadoria e as regras trabalhistas que restringem os turnos noturnos são as principais pressões sobre as margens.

Quem são os principais players no espaço de quick commerce dos EAU?

Talabat, Noon, Careem, Amazon e Deliveroo constituem o nível superior, capturando coletivamente aproximadamente 65-70% da receita do setor.

Página atualizada pela última vez em: